世界の光線角化症治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

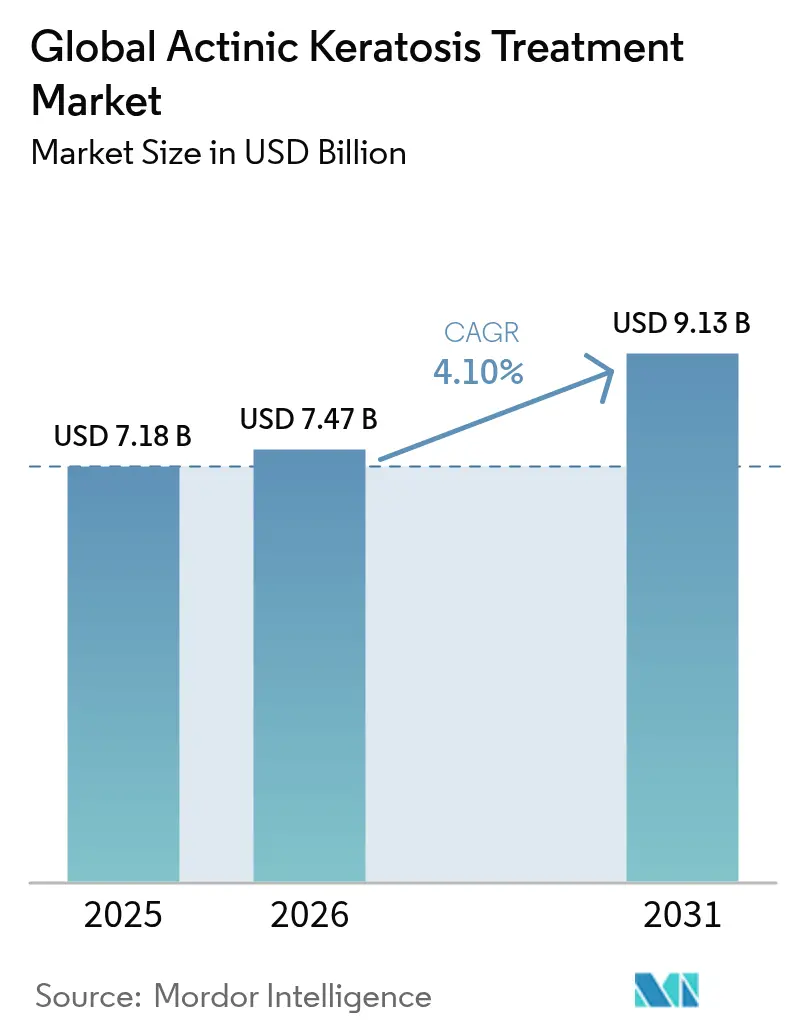

| 市場規模 (2026) | 7.47 十億米ドル |

| 市場規模 (2031) | 9.13 十億米ドル |

| 成長率 (2026 - 2031) | 4.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる世界の光線角化症治療市場分析

光線角化症治療市場規模は、2025年の71億8,000万米ドルから2026年には74億7,000万米ドルへと成長し、2026年〜2031年のCAGR 4.10%で2031年には91億3,000万米ドルに達すると予測されています。この成長は、高齢化した色白の皮膚を持つ集団における病変有病率の上昇、迅速な処置技術の革新、主要経済圏における償還明確化の進展を反映しています。北米は包括的な保険適用と強固な臨床研究エコシステムを背景にリーダーシップを維持する一方、日本とオーストラリアが牽引するアジア太平洋地域は、人口の高齢化と皮膚科へのアクセス拡大を背景に最も急速に拡大しています。競合関係は中程度にとどまっており、既存企業がパイプライン資産を取得し薬剤・デバイス複合製品を改良する一方、新規参入の小規模企業は昼光光線力学療法(デイライトPDT)とAI誘導診断を重視しています。フラクショナルレーザーシステムや昼光媒介PDTなどの処置技術の進歩により医師への普及が加速しており、外用療法が引き続き一次治療の主流を占めているなかでも、その存在感は高まっています。パンデミックを契機としたオンライン診療の利用拡大により急成長したデジタル薬局が流通ダイナミクスを再編しつつあり、若年患者層が早期予防的介入を求める傾向が強まっており、治療パラダイムの段階的な変化を示しています。

レポートの主要ポイント

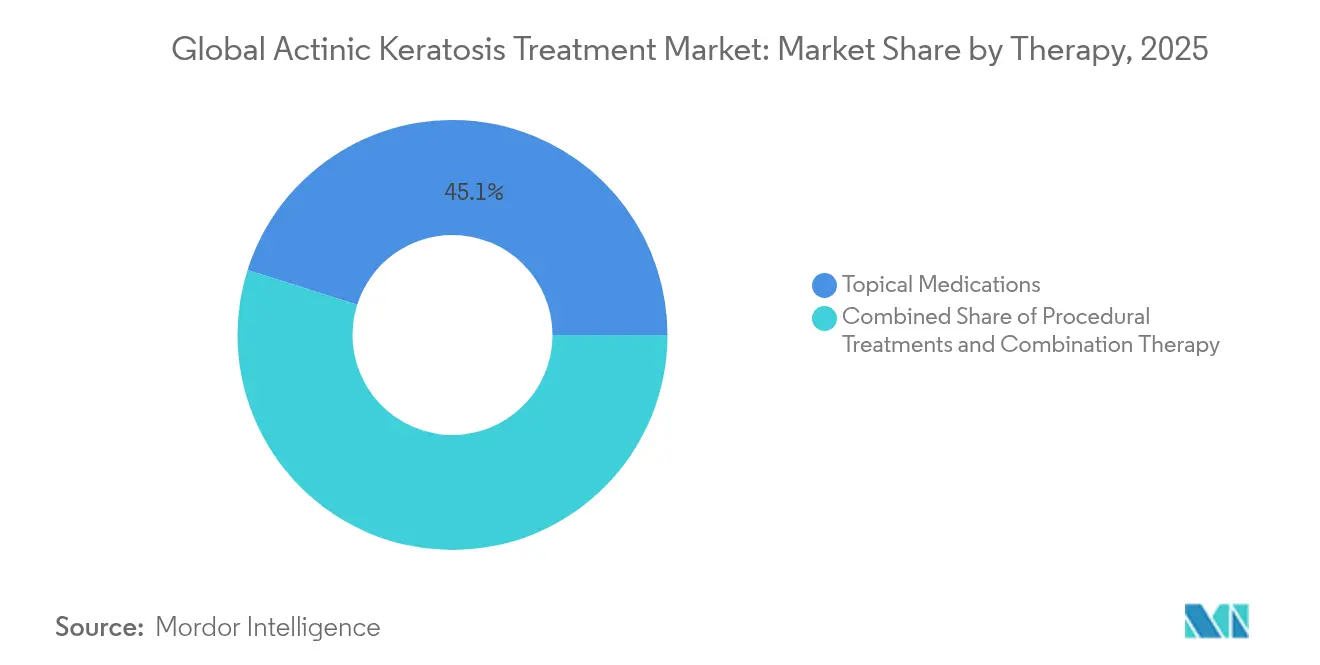

- 治療法別では、外用薬が2025年の光線角化症治療市場シェアの45.12%を占めてトップとなり、処置的治療は2031年にかけてCAGR 5.12%で拡大する見込みです。

- エンドユーザー別では、病院・腫瘍センターが2025年の光線角化症治療市場規模の53.55%のシェアを保持し、在宅ケア施設が2031年まで最高のCAGR 4.73%を記録しています。

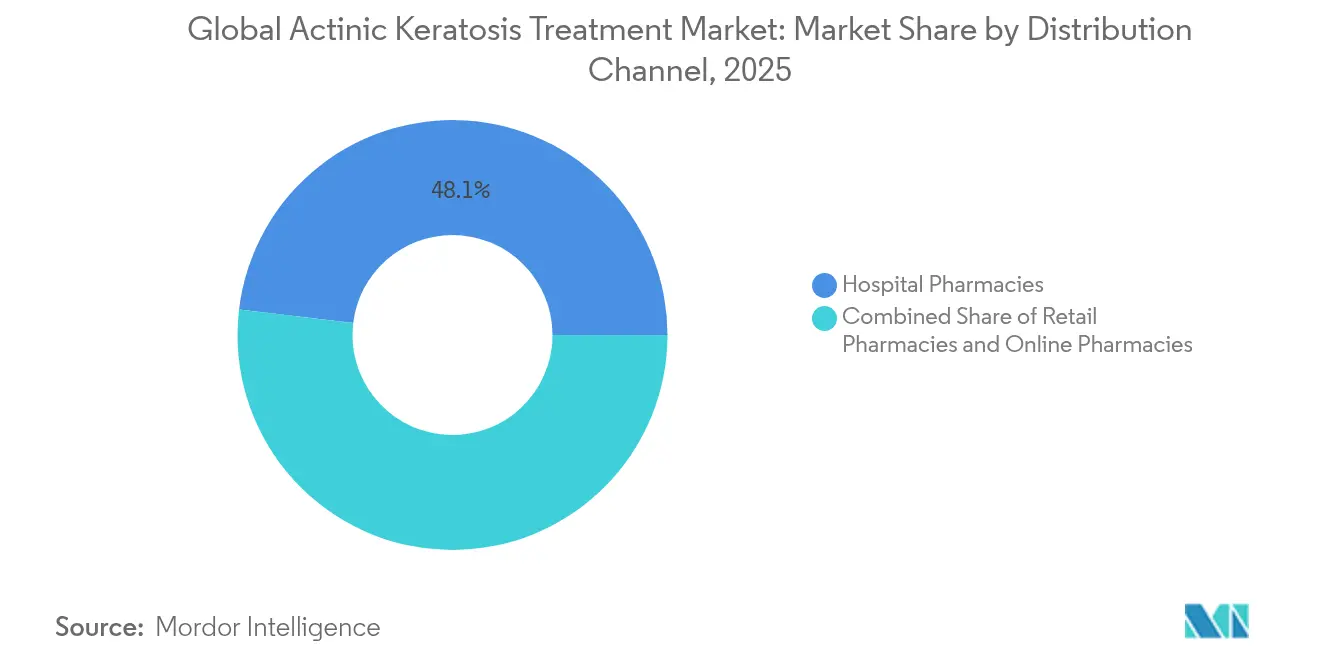

- 流通チャネル別では、病院薬局が2025年の光線角化症治療市場の48.10%を占め、オンライン薬局が2031年にかけてCAGR 5.06%でトップの成長を遂げています。

- 患者年齢層別では、60歳超の患者が2025年の光線角化症治療市場の67.20%を占め、40歳未満の層が2031年までCAGR 5.29%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の光線角化症治療市場のトレンドと考察

促進要因のインパクト分析*

| 促進要因 | (〜)CAGR予測へのインパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 高齢化した色白の皮膚集団における有病率の上昇 | +1.2% | 世界的、北米・オーストラリアで高い | 長期(4年以上) |

| 低侵襲皮膚科処置に対する需要の増大 | +0.8% | 北米・EU;アジア太平洋へ拡大 | 中期(2〜4年) |

| OECD市場における光線角化症(AK)治療の償還適用拡大 | +0.6% | 米国・ドイツが先行 | 短期(2年以内) |

| 椅子占有時間とコストを削減する昼光PDTプロトコルの普及 | +0.5% | 欧州・北米 | 中期(2〜4年) |

| 新規薬剤の規制承認による医師の採用促進 | +0.3% | 米国・EU規制枠組み | 短期(2年以内) |

| AI対応ダーモスコピーによる早期診断の推進 | +0.2% | 北米・アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化した色白の皮膚集団における光線角化症有病率の上昇

有病率は北緯地域で11%〜25%、オーストラリアの成人では60%に達しており、大規模かつ増大する患者プールを示しています。スペインのクリニックデータは全体有病率28.6%を示し、男性に不均衡な影響が及んでいることが治療需要を形成しています。公衆スクリーニングの改善と平均寿命の延伸により、より多くの病変が臨床現場に持ち込まれており、各病変は扁平上皮がんリスクの上昇を示し、免疫正常患者における悪性転換は8%と推定されています。支払者は早期治療をコスト回避策と捉え、外用・処置的ケアの双方に対してより広範な補償を支持しています。これらのダイナミクスの総体が、あらゆる主要地域にわたって持続的な需要を生み出しています。

低侵襲皮膚科処置に対する需要の増大

患者の選好は、高い病変消失率と最小限のダウンタイムをもたらすアプローチへとシフトしています。光線力学療法(PDT)は1〜2セッションで85%〜90%の病変消失率を達成し、整容的アウトカムでは凍結療法を凌駕しています。昼光プロトコルは疼痛スコアを低下させクリニック占有時間を短縮することで、疼痛を嫌がる患者にとって受け入れやすい治療法となっています。デュアル波長Fraxel FTXなどのフラクショナルレーザープラットフォームは標的照射アブレーションと迅速な回復を実現し、処置件数を増加させています。感度87%を達成するAIスクリーニングツールは早期診断を加速し、医師がより早期に低侵襲オプションを選択できるようにしています。これらの進歩が相まって、処置セグメントの急速な成長を牽引しています。

OECD市場における光線角化症治療の償還適用拡大

支払者はPDTと確立された外用薬を下流の腫瘍学的コストを抑制する予防戦略と捉え、補償適用を拡大しています。米国の主要保険会社は現在、複数の身体部位へのALA-PDT(アミノレブリン酸-光線力学療法)を償還対象としており、患者適格性を拡大しています。[1]Medicaポリシーチーム、「良性皮膚科疾患に対する光線治療およびレーザー療法」、medica.com。FDAは最近、1セッションあたり最大3本のAmeluzチューブの使用を承認し、規制上の柔軟性を示すとともに、より短く効果的なレジメンへの道を切り開いています。欧州のガイドライン策定機関もこの方針を支持し、PDTを一次治療として推奨しています。継続的な償還支援は、患者の自己負担を軽減し、高所得市場全体でのアドヒアランス向上に寄与しています。

椅子占有時間とコストを削減する昼光PDTプロトコルの普及

昼光媒介光線力学療法はLEDシステムで報告される強い疼痛を抑えつつ、病変消失率≥70%を達成します。患者は屋外で光活性化を完了するため、診察室が解放され、医療提供者のスループットが向上します。クリニックでは待機リストの短縮とリソース利用効率の改善が報告されています。コスト上の優位性は、設備投資の削減、人員コストの低下、1日あたりの患者対応数の増加にわたります。フィールド指向型昼光キットの普及拡大により、都市部の小規模クリニックや農村部クリニックでもPDTの実施が可能となり、アクセスが広がる見込みです。

新規薬剤の規制承認による医師の採用促進

FDAとEMAは、強力な安全性上の利点を示す外用薬と機器・薬剤複合製品を引き続き優先審査しています。チルバニブリン(Tirbanibulin)の適用拡大承認により治療可能面積が最大100cm²と4倍に拡大し、1治療サイクルあたりの対象面積が広がり多発性病変に対するフィールド療法が簡素化されました。Ameluzや新興の5-FU+カルシポトリエンレジメンに対する同様のラベル拡大は、利便性を重視する規制動向を示しています。肯定的な判定は、処方医が従来の凍結療法から根拠に基づく薬物療法またはPDTオプションへと患者を移行させる動機付けとなっています。

AIを活用したダーモスコピーによる早期診断と治療件数の増加

深層学習モデルは複数の病変分類タスクでメタ分析において77%の特異度を記録し、一般皮膚科医を上回るパフォーマンスを示しています。薄い病変または無症候性病変のより早期の同定は、総治療対象量を増加させます。市販のテレダーモスコピープラットフォームはAIトリアージを統合し、対面受診前に疑わしい角化症をフラグ立てすることで、紹介を合理化し専門科のボトルネックを軽減しています。医療提供者は処置スループットの向上から恩恵を受け、患者はより低侵襲のプロトコルのもとで早期に治療を受けられます。

抑制要因のインパクト分析*

| 抑制要因 | (〜)CAGR予測へのインパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 既存外用薬の有害事象プロファイルによる患者コンプライアンスの制限 | –0.7% | 世界的、新興市場でより深刻 | 短期(2年以内) |

| 新興経済圏における高い自己負担コスト | –0.4% | アジア太平洋、中南米、アフリカ | 長期(4年以上) |

| インゲノールメブテートの市場撤退による臨床医の信頼低下 | –0.3% | 欧州・北米 | 中期(2〜4年) |

| 欧州のバンドル払いパイロット事業によるマージン圧縮 | –0.2% | 欧州、OECD全体への波及の可能性 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

既存外用薬の有害事象プロファイルによる患者コンプライアンスの制限

紅斑、疼痛、痂皮形成などの局所反応により、多くの患者が5-フルオロウラシル(5-fluorouracil)の早期中断を余儀なくされ、病変消失アウトカムを損ないます。インゲノールメブテートの2020年の安全性警告を受けた市場撤退は、新規分子に対する処方医の慎重姿勢をさらに強めました。フィールド指向レジメンでは顔面や頭皮の広範囲を覆う必要が多く、整容的に敏感な患者を遠ざける目に見える炎症を引き起こします。5-FU+カルシポトリエン(calcipotriene)の組み合わせを探索する進行中の研究は、高い有効性を維持しながら治療期間を4日間に短縮することを目指しています。忍容性が改善されるまで、一部の患者は必要な治療を先送りまたは拒否し続けるでしょう。

新興経済圏における高い自己負担コスト

処置セッションや生物学的製剤は年間10万米ドルを超える場合があり、低保険加入市場の自費患者にとって治療を手の届かないものとしています。[2]Craig G. Burkhart、「米国における生物学的製剤とJAK阻害薬の経済的毒性」、opendermatologyjournal.com。専門家の不足がコストの壁をさらに強化しており、ガーナでは2,500万人の住民に対して皮膚科医がわずか25人しかおらず、未治療の病変が進行した病期まで進行しています。デジタル薬局は安価なジェネリック薬を提供する見込みがありますが、物流上の制約と支払い障壁が普及を遅らせています。したがって、価格感応度は多くの新興市場においてプレミアム治療の普及を制限し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療法別:処置的治療が外用薬優位のなかでシェアを拡大

外用薬は、5-フルオロウラシル(5-fluorouracil)、イミキモド(imiquimod)、新規チルバニブリン(tirbanibulin)がフィールド療法の一次治療薬として引き続き使用されていることから、2025年の光線角化症治療市場シェアの45.12%を占めました。チルバニブリンのラベル拡大により100cm²までの広い顔面・頭皮への適用が可能となり、外用薬のリーダーシップが強化されています。それにもかかわらず、処置カテゴリーはCAGR 5.12%の軌道にあり、光線角化症治療市場規模に占めるシェアは2031年に向けて着実に上昇すると予測されています。昼光媒介PDT、フラクショナルCO₂レーザー、レーザー支援薬剤送達システムが治療手段を広げ、整容上の優位性と短い治癒期間を提供しています。

処置の採用は地域と償還状況によって異なりますが、臨床的エビデンスは多病変フィールドに対してPDTが反復外用療法より優れていることを引き続き支持しています。病院、皮膚科クリニック、さらには外来センターでも、最近のFDA承認を受けてRhodoLED XLおよび同等プラットフォームへの投資が進んでいます。依然として孤立した病変に広く使用されている凍結療法は、1回の治療で広範な紫外線ダメージを除去できるレーザーリサーフェシングと競合しています。プロトコルが成熟するにつれ、とりわけ支払者が長期的な病変消失を評価する市場では、処置的治療が外用薬の優位性をさらに侵食していくと見込まれます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:病院が件数を維持する一方で在宅ケアモデルが拡大

病院・腫瘍センターは2025年の光線角化症治療市場収益の53.55%を占め、集約された専門知識と設備集約型処置を反映しています。包括的な償還支援と学術試験活動が、高度または高リスク病変の管理における役割を強固にしています。これらの施設は、フィールド治療のマッピングとフォローアップを合理化する統合EHR(電子健康記録)、画像診断、AIトリアージを導入しています。しかしながら、キャパシティの制約と高い諸経費が、安定したケースを外来・在宅環境へ振り分ける動機を医療提供者に与えています。

在宅ケア施設は、看護師主導の光線療法プログラムと自己塗布型外用薬の支援を受け、CAGR 4.73%で最も成長の速いチャネルとなっています。パイロットプログラムでは、バーチャル監督のもとでの狭帯域光線療法および昼光PDTの安全な自己投与が実証されており、交通費と待機コストを削減しています。テレダーモスコピーによるフォローアップとアプリベースのアドヒアランスリマインダーが重要な促進要因となっています。支払者が遠隔モニタリングコードを償還対象とするにつれ、特に専門機器を必要としない維持療法やフィールド療法において在宅ケアの普及は加速すると見込まれます。

流通チャネル別:デジタルトランスフォーメーションがオンライン成長を加速

病院薬局は、統合された専門ケアおよび生物学的製剤の取り扱い要件に牽引され、2025年の光線角化症治療市場売上の48.10%を占め、主要な調剤窓口としての地位を維持しています。腫瘍科・皮膚科チームとの緊密な連携により、光感受性物質や治験薬の適時調達が確保されています。一方、オンライン薬局は消費者が電子処方箋と宅配を受け入れるなかでCAGR 5.06%で拡大しています。世界のデジタル薬局市場は、AIによる注文ルーティング、ブロックチェーン照合、アドヒアランス分析を背景に、2026年までに353億3,000万米ドルに達する軌道にあります。

小売チェーンは院内クリニックやテレヘルスポッドを展開して存在感を維持しようとしていますが、FDAのDSCSA相互運用性規則などの規制動向はデジタルネイティブのプレイヤーに有利に働いています。若年コホートでの外用薬需要が増大するにつれ、利便性の高いリフィルの仕組みがシェアをオンラインチャネルに引き寄せています。病院はe-ディスペンシングポータルと専門薬物カウンセリングを組み込むことで地位を守ろうとするでしょうが、2031年までバーチャルプロバイダーへのシェア流出は続くと見込まれます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

患者年齢層別:予防への関心が若年層に拡大

60歳超の患者が光線角化症治療市場支出の67.20%を占め、蓄積された紫外線ダメージと多発性病変負担を反映しています。合併症を伴う管理の複雑性が高まることが多く、昼光PDTや低用量5-FUなどのより穏やかなレジメンが必要となります。そのため、支払者と臨床医はこのセグメントの忍容性とアドヒアランス支援ツールを優先しています。

40歳未満の層はCAGR 5.29%で拡大しており、ライフスタイルに起因する早期予防への動きを示しています。プライマリケア診療所のAIダーモスコピーキオスクが前がん性病変をより早期に検出し、レーザーリサーフェシングなどの迅速回復型処置へと患者を誘導しています。フィールド日焼け止めおよびコスメティック志向の外用薬メーカーによるブランド主導のソーシャルメディアキャンペーンがリスク認識をさらに高めています。長期的には、若年成人への積極的な治療介入が将来の浸潤性皮膚がん罹患率を平準化し、長期的な需要分布を変容させると予測されています。

地域分析

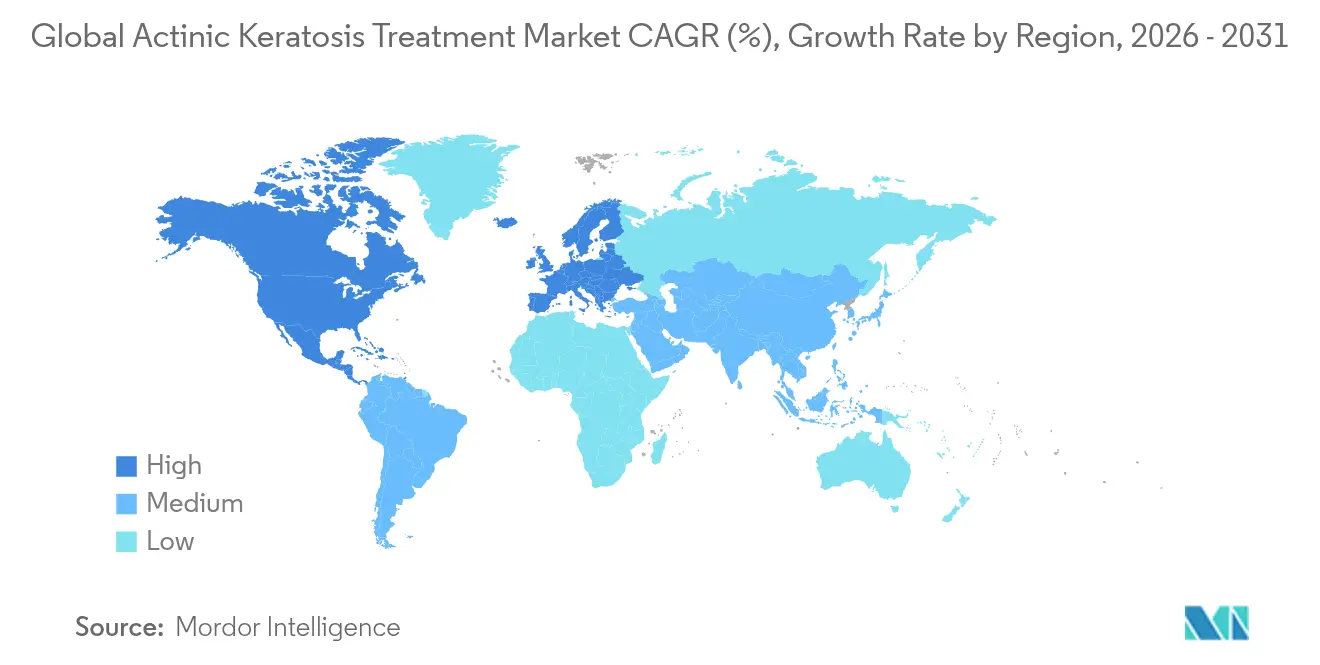

北米は2025年の光線角化症治療市場の41.70%を占め、複数の光線角化症治療を償還対象とする保険適用、高度な研究インフラ、AIによる診断プラットフォームの急速な普及に支えられています。米国の学術センターがレーザー支援薬剤送達および複合外用薬の治験を主導し、地域の技術的リーダーシップを強化しています。カナダは国民皆保険と充実した皮膚科医密度によりこれらのトレンドを反映しています。継続的な業界再編が購買力を高め、技術普及を加速させる可能性があります。

アジア太平洋地域はCAGR 6.08%で拡大しており、人口高齢化と中産階級の医療支出増加の恩恵を受けていますが、新興経済圏では専門家不足に直面しています。日本は高齢化の負担を体現しており、皮膚がん患者の74%が70歳超となっています。オーストラリアは昼光PDTを中心に処置普及のベンチマークを設定しています。中国とインドはテレダーモスコピースタートアップの二桁成長を見せているものの、不均一な償還制度と皮膚科医の偏在が市場ポテンシャルの完全な発揮を制限しています。地域のAIアルゴリズム開発者は、欧米の学習データセットとは異なる色黒の皮膚タイプに合わせたモデルの再調整に取り組んでいます。

欧州は成熟しながらも革新的な市場として存在感を示しています。各国の医療サービスが昼光PDTを推奨し、ドイツおよび北欧諸国でのバンドル払いパイロット事業が皮膚科エピソードのコスト抑制をテストしています。EMAによるインゲノールメブテートの断固とした市場撤退決定は、厳格な安全性監視を浮き彫りにしています。医療提供者は、より安全で根拠の充実した薬剤へと処方集を調整し、多波長レーザーワークステーションへの投資を進めています。UV指数が高い南欧諸国は、夏季のピーク時に処置件数を増加させる季節性皮膚がんスクリーニングキャンペーンに公的資金を充当しています。

競合環境

市場の分散度は中程度であり、上位5社が世界の光線角化症治療市場収益の推定48%を共同で支配しています。LEO Pharmaは、Timber Pharmaceuticalsを3,600万米ドルで買収し、Boehringerの化合物を9,000万ユーロでライセンス取得するなど買収活動を強化し、初期段階の皮膚科パイプラインを強化しています。Sun Pharmaによる3億4,700万米ドルのTaro買収と3億5,500万米ドルのCheckpoint Therapeutics買収はUNLOXCYTをオンコ・デルマトロジーポートフォリオに加え、差別化された外用・全身性資産への意欲を示しています。

技術が主要な差別化要因となっています。BiofronteraのRhodoLED XLランプは5パネルを備え、最適化された光分布とポジショニングセンサーを提供し、2024年の収益3,730万米ドルとFDA承認によるAmeluz適用拡大を支えています。Bausch Healthのデュアル波長Fraxel FTXの投入は精密リサーフェシング性能を向上させ、治療的・整容的セグメントの双方にアピールしています。Galdermaは処方・消費者部門がクロスチャネルマーケティングを活用した結果、四半期純売上高11億2,900万米ドルという記録的な数字を達成しました。

戦略的パートナーシップによりリーチが拡大しています。BiofronteraはLEO Pharmaと提携し、Biofronteraの皮膚科営業部隊を活用してドイツ国内でAdvantanとSkinorenの共同販売を行っています。OrgononによるDermavantおよびVTAMAクリームの計画的買収は、女性向け医療ポートフォリオを高成長の皮膚科セグメントへと多様化させます。パイプラインの強度は依然高く、次世代光感受性物質、レーザー活性化薬剤粒子、外用・全身複合レジメンを評価するフェーズIII試験が複数進行しており、治療選択肢の拡大が見込まれます。

世界の光線角化症治療業界リーダー企業

Sun Pharmaceutical Industries Limited

Biofrontera AG

Bausch Health Companies Inc.

LEO Pharma A/S

Almirall, S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:チルバニブリン(tirbanibulin)1%軟膏が100cm²の治療フィールドにおける有効性を実証し、FDAがラベル適用拡大のsNDA(補足的新薬承認申請)を承認。

- 2024年8月:BiofronteraがLEO Pharmaと提携し、BiofronteraのスペシャルティセールスCapabilityを活用してドイツ全域でAdvantanおよびSkinorenの共同販促を開始。

- 2024年6月:Almirallが欧州でKlisyriを発売し、顔面および頭皮の多発性病変に対する5日間のチルバニブリン(tirbanibulin)療法を提供開始。

世界の光線角化症治療市場レポートの調査範囲

本レポートの調査範囲として、光線角化症とは、長年にわたる太陽放射への曝露により皮膚に発生する粗く鱗状のパッチです。顔、唇、耳、手の甲、前腕、頭皮、首などに一般的に見られます。

光線角化症治療市場は、治療法タイプ(外用薬(フルオロウラシル、イミキモド、インゲノールメブテート、その他の薬剤)、処置(光線力学療法、レーザー、その他の処置))、エンドユーザー(病院・腫瘍センター、皮膚科クリニック、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)で分類されています。市場レポートでは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)による市場規模と予測を提供しています。

| 外用薬 | 5-フルオロウラシル(5-Fluorouracil) |

| イミキモド(Imiquimod) | |

| チルバニブリン(Tirbanibulin) | |

| ジクロフェナク(Diclofenac) | |

| インゲノールメブテート(Ingenol Mebutate) | |

| その他の外用薬 | |

| 処置的治療 | 凍結療法 |

| 光線力学療法 | |

| レーザーリサーフェシング | |

| ケミカルピーリング | |

| 掻爬術・電気乾燥術 | |

| その他の処置 | |

| 複合/逐次療法 |

| 病院・腫瘍センター |

| 皮膚科クリニック |

| 外来外科センター |

| 在宅ケア施設 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 40歳未満 |

| 40〜60歳 |

| 60歳超 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 治療法別 | 外用薬 | 5-フルオロウラシル(5-Fluorouracil) |

| イミキモド(Imiquimod) | ||

| チルバニブリン(Tirbanibulin) | ||

| ジクロフェナク(Diclofenac) | ||

| インゲノールメブテート(Ingenol Mebutate) | ||

| その他の外用薬 | ||

| 処置的治療 | 凍結療法 | |

| 光線力学療法 | ||

| レーザーリサーフェシング | ||

| ケミカルピーリング | ||

| 掻爬術・電気乾燥術 | ||

| その他の処置 | ||

| 複合/逐次療法 | ||

| エンドユーザー別 | 病院・腫瘍センター | |

| 皮膚科クリニック | ||

| 外来外科センター | ||

| 在宅ケア施設 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 患者年齢層別 | 40歳未満 | |

| 40〜60歳 | ||

| 60歳超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までの光線角化症治療市場の予測規模は?

予測では、2026年からのCAGR 4.10%を反映し、2031年までに当該セクターが91億3,000万米ドルに達するとされています。

世界の光線角化症治療市場における主要プレイヤーは?

Sun Pharmaceutical Industries Limited、Biofrontera AG、Bausch Health Companies Inc.、LEO Pharma A/S、Almirall, S.A.が世界の光線角化症治療市場における主要企業です。

最も成長が速い治療カテゴリーはどれですか?

昼光媒介光線力学療法やフラクショナルレーザーなどの処置的治療は、2031年にかけてCAGR 5.12%で成長すると予測されています。

世界の光線角化症治療市場で最大のシェアを持つ地域はどこですか?

2025年において、北米が世界の光線角化症治療市場で最大の市場シェアを占めています。

オンライン薬局が支持を集めている理由は何ですか?

利便性、テレヘルスとの統合、低い取引コストが、オンライン薬局の売上をCAGR 5.06%で押し上げています。

最終更新日: