グローバル静脈内免疫グロブリン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

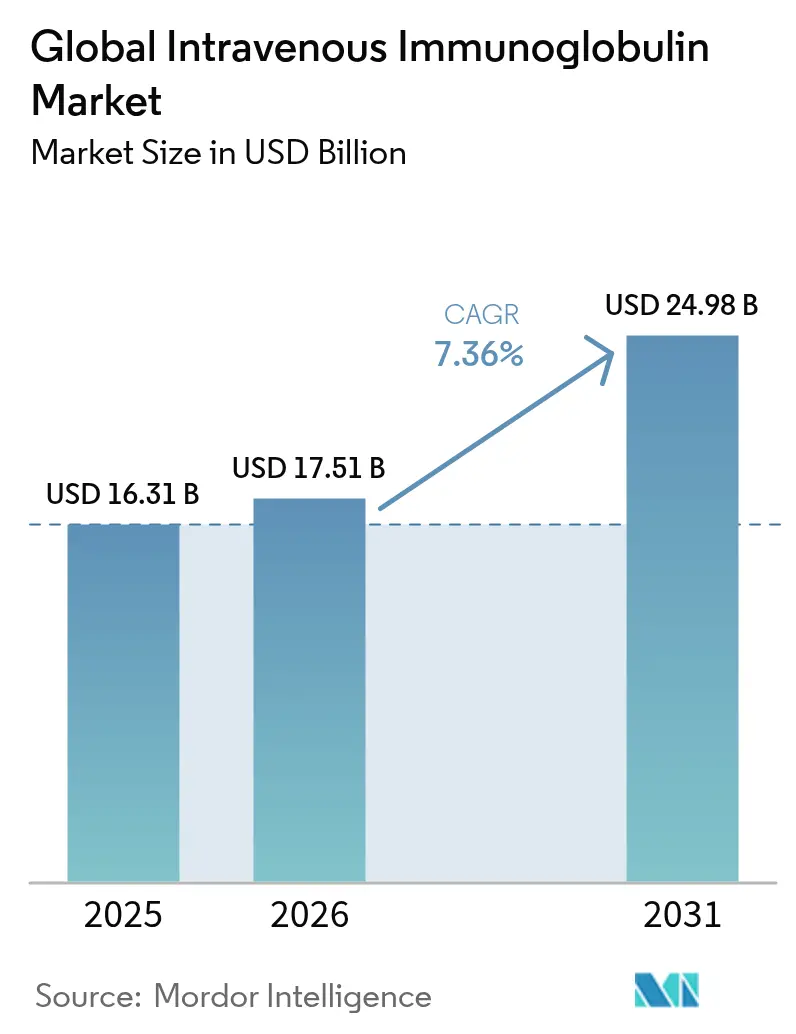

| 市場規模 (2026) | 17.51 十億米ドル |

| 市場規模 (2031) | 24.98 十億米ドル |

| 成長率 (2026 - 2031) | 7.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル静脈内免疫グロブリン市場分析

静脈内免疫グロブリン市場規模は、2025年の163億1,000万米ドルから2026年には175億1,000万米ドルへと成長し、2026〜2031年の年平均成長率7.36%で2031年までに249億8,000万米ドルに達すると予測されています。原発性免疫不全症を超えた臨床的使用の拡大、人口の高齢化、および分画製造業者による持続的な設備投資がすべて需要の基本的要因を強化しています。北米は、確立された償還経路と高い一人当たり支出により静脈内免疫グロブリン市場をリードしており、一方でアジア太平洋地域は急速な医療アクセスの向上と政策改革が成長を牽引しています。IgGは引き続き支配的な地位を維持しており、慢性炎症性脱髄性多発神経炎などの神経学的適応症の拡大が静脈内免疫グロブリン市場の機会の裾野を広げています[2]Octapharma USA、「IVIG専門クリニックのトレンド」、octapharmausa.com。

主要レポートのポイント

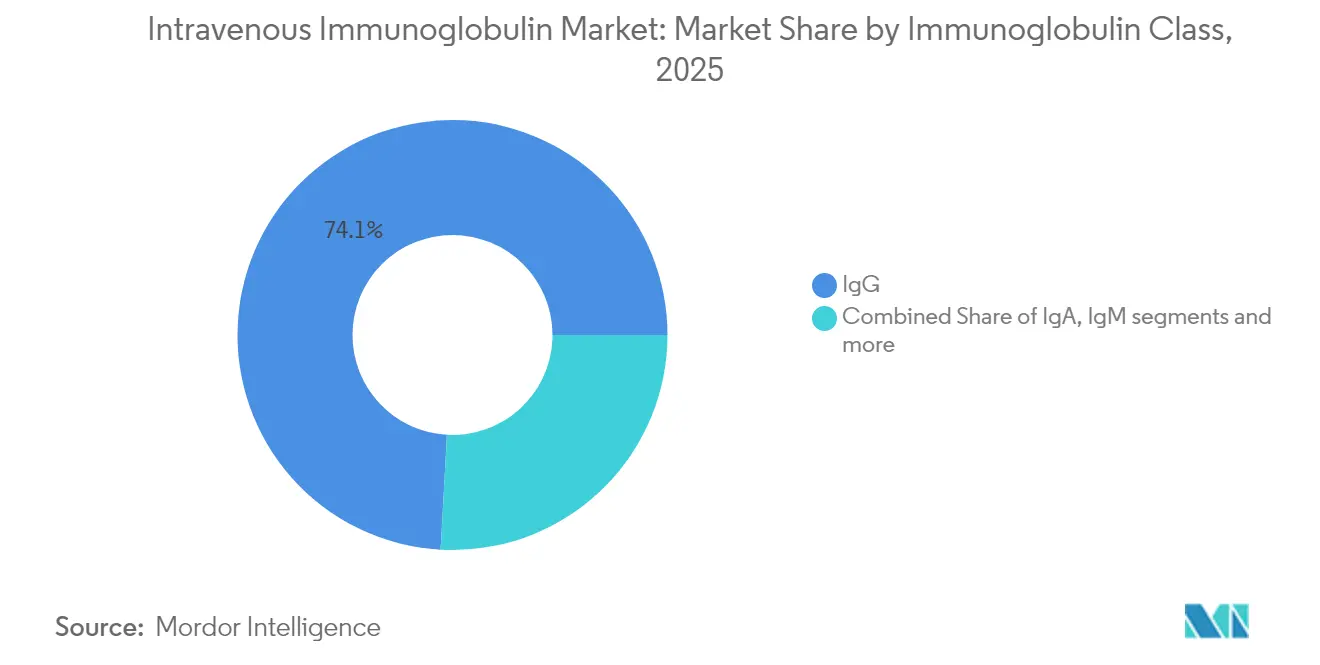

- 免疫グロブリンクラス別では、IgGが2025年の静脈内免疫グロブリン市場シェアの74.12%を占め、2031年にかけて年平均成長率8.17%で拡大する見込みです。

- 用途別では、低ガンマグロブリン血症が2025年の静脈内免疫グロブリン市場規模の32.05%のシェアを占め、重症筋無力症は2031年にかけて年平均成長率7.89%で進展しています。

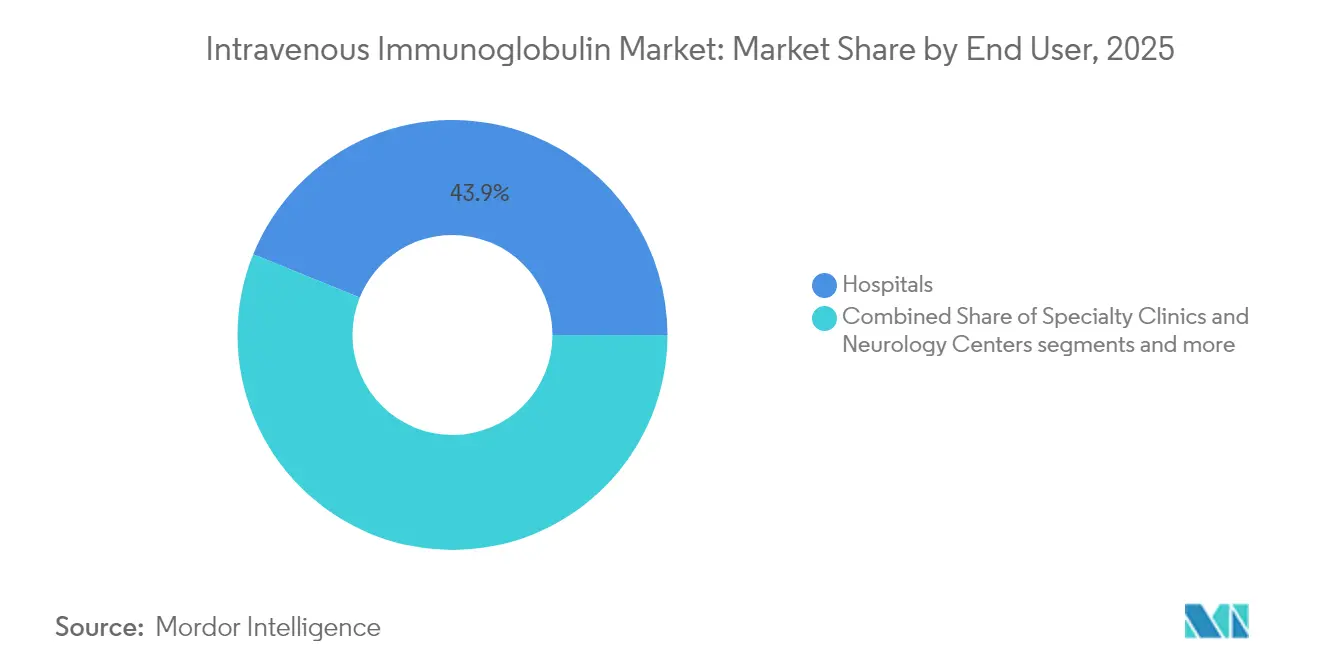

- エンドユーザー別では、病院が2025年に43.88%の収益シェアを保持しており、専門クリニックおよび神経内科センターは2031年にかけて年平均成長率8.12%で最も速く成長すると予測されています。

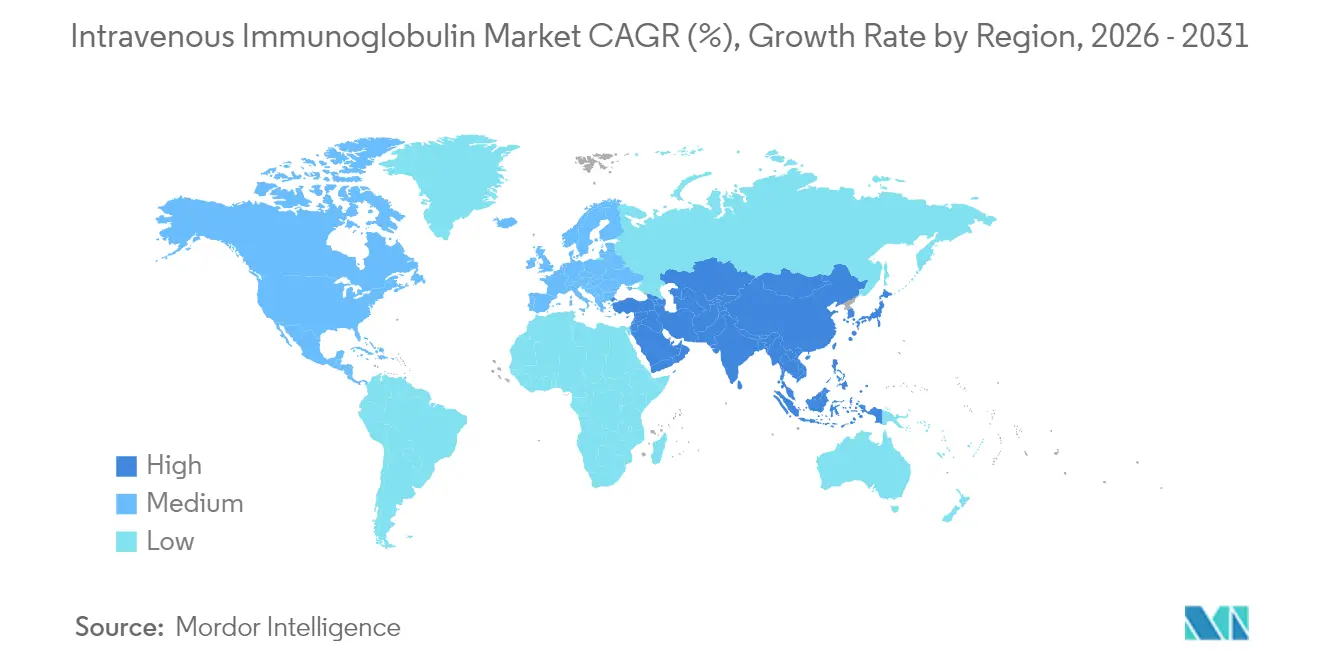

- 地域別では、北米が2025年に41.92%の収益シェアでリードしており、アジア太平洋地域は2031年にかけて年平均成長率8.03%で加速すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル静脈内免疫グロブリン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢者人口の増加 | +1.8% | アジア太平洋および欧州で最も高い影響を持つグローバル | 長期(4年以上) |

| 免疫グロブリン療法の採用拡大 | +1.5% | 北米および欧州が主導するグローバル | 中期(2〜4年) |

| 免疫不全症および出血性疾患の有病率の上昇 | +1.2% | 新興市場の加速を伴うグローバル | 中期(2〜4年) |

| 血漿分画技術の進歩 | +0.9% | 北米およびEUの製造拠点 | 短期(2年以内) |

| アジアにおける適応外神経学的使用と緩和された償還 | +0.8% | APACを中心に中東・アフリカへ波及 | 中期(2〜4年) |

| 地域的な血漿採取拠点による供給安全保障の推進 | +0.6% | 米国およびEUの採取センターに焦点を当てたグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢者人口の増加

加齢に伴う免疫機能の低下は感染症や自己免疫疾患への感受性を高め、静脈内免疫グロブリン市場における長期的な需要を持続させます。アジア太平洋地域では急速な人口高齢化が診断範囲の拡大や保険適用の拡充と相まって最も大きな影響を受けています。この人口動態的トレンドは、がん治療に関連した二次性免疫不全症も増幅させ、使用量をさらに押し上げています。日本の医療技術支出の軌跡は、高齢化が専門療法の消費をいかに触媒するかを示しています。これらの要因が合わさって、今後10年間にわたる分画製造業者にとって予測可能な需要パイプラインを形成しています。

免疫グロブリン療法の採用拡大

慢性炎症性脱髄性多発神経炎に対するTakedaのGAMMAGARD LIQUIDなどの規制当局による承認は、より広範な免疫調節的有用性を実証し、臨床医の受容を加速させました。自己免疫性脳炎や敗血症に関する新たなデータが信頼性を強化し、複数の高所得市場で償還が緩和されるにつれて適応外処方を促進しています。このエビデンスの蓄積が新たな患者層を開拓し、投与期間を延長することで、静脈内免疫グロブリン市場全体の消費量を増加させています。

免疫不全症および出血性疾患の有病率の上昇

スクリーニングの強化と意識の向上により、より多くの原発性および二次性免疫不全症例が発見されています。血液悪性腫瘍において、静脈内免疫グロブリン療法は重篤な細菌感染による入院を1人当たり年間2.3件から0.9件に削減し、明確な臨床的有益性を示しています。COVID-19の経験は免疫不全患者に対する免疫グロブリンの重要性をさらに浮き彫りにし、治療アルゴリズムにおけるその位置づけを確固たるものとし、世界的に繰り返し使用されるパターンを支持しています。

血漿分画技術の進歩

連続クロマトグラフィー、マルチカラムシステム、および自動化により、生産サイクルが短縮されるとともに収率が向上し、血漿採取量を比例的に増加させることなく実効供給量が拡大します。高純度化と優れた病原体除去もプレミアムポジショニングを支持します。新センターへの再投資によるコスト削減が強化ループを生み出し、静脈内免疫グロブリン市場のサプライチェーンの強靭性を高めています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制承認とドナースクリーニング基準 | -1.1% | EUおよび米国で最も高い影響を持つグローバル | 長期(4年以上) |

| 高い療法費用とコールドチェーンコスト | -0.9% | 新興市場の感応度を伴うグローバル | 中期(2〜4年) |

| 皮下免疫グロブリン(SCIG)へのシフトによるIVIG量の減少 | -0.7% | 北米およびEU、グローバルに拡大 | 中期(2〜4年) |

| 血漿調達に関するESGの精査によるコンプライアンスコストの上昇 | -0.5% | EUの規制枠組みが主導するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な規制承認とドナースクリーニング基準

厳格なドナー適格基準と徹底的な検証ステップにより、特に規制当局の監視が依然として厳しい欧州連合および米国においてリードタイムが長くなり、間接費が増加します。バッチリリース要件とウイルス安全性ベンチマークは、静脈内免疫グロブリン市場における新規参入者の進展を遅らせる可能性のある資本および文書化の負担を課します。

高い療法費用とコールドチェーンコスト

IVIG療法の1コースは5,000〜10,000米ドルに達することがあり、2〜8℃の継続的な物流管理が財務的負担を加えるため、資源が限られた地域での普及が制限されます。保険の事前承認の障壁がさらに開始を遅らせ、普及率を潜在水準以下に抑え、短期的な需要量成長予測を縮小させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

免疫グロブリンクラス別:IgGの優位性がイノベーションを牽引

IgGは2025年の静脈内免疫グロブリン市場の74.12%を占め、同セグメントは2031年にかけて年平均成長率8.17%で成長しており、補充療法と免疫調節の両方においてIgGがいかに不可欠であるかを示しています。Grifolsの精製プロセスは一貫してIgG純度98%以上を達成し、ブランドの差別化を強化しています。高濃度製剤は現在、点滴時間を短縮し、病院のスケジュール管理の負担を軽減し、患者の快適性を向上させています。

製造業者は収率向上とコスト削減のために連続クロマトグラフィーを優先しており、これが静脈内免疫グロブリン市場全体の利益率をさらに強化しています。YimmugoやALYGLOなどの新ブランドに対する規制当局の承認は競争力学を高めると同時に、より広範な供給安全保障を確保します。IgAとIgMは粘膜疾患および補体介在性疾患に焦点を当てたニッチな地位を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:神経学的適応症が成長を加速

低ガンマグロブリン血症は2025年の静脈内免疫グロブリン市場規模の32.05%という最大シェアを維持しており、定着した処方習慣と明確なガイドラインを反映しています。しかしながら、重症筋無力症は神経内科医が疾患経過の早期にIVIGを採用するにつれて、追跡された適応症の中で最も速い年平均成長率7.89%を記録しています。

慢性炎症性脱髄性多発神経炎と多巣性運動ニューロパチーも、最近の適応拡大の恩恵を受けて堅調な伸びを示しています。自己免疫性脳炎などの適応外ニッチは、臨床的エビデンスが蓄積され、支払者が償還条件を精緻化するにつれて、静脈内免疫グロブリン市場にさらなる上昇余地をもたらします。

エンドユーザー別:専門ケアの変革

病院は2025年に43.88%の収益を提供し、ほとんどの初回点滴が依然として急性期医療環境で行われるため、静脈内免疫グロブリン市場内でのリーダーシップを維持しています。しかしながら、専門クリニックおよび神経内科センターは、支払者と患者が専門的な点滴の専門知識を評価するにつれて、年平均成長率8.12%で最も速く加速しています。

専門施設は投与量調整を合理化し、有害事象を管理し、電子モニタリングを統合することで、アドヒアランスと転帰指標を向上させます。在宅ケアプログラムは規模は小さいものの、デバイスの進歩と遠隔医療サポートに後押しされて引き続き拡大しており、施設訪問回数と総医療費を削減しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は、長年にわたる保険適用と広範な血漿採取インフラにより、2025年の静脈内免疫グロブリン市場の41.92%を維持しました。メディケアの方針は商業的支払者がほぼ踏襲する使用基準を概説しており、予測可能な需要と新製剤の迅速な採用を促進しています。専門的な点滴ネットワークと成熟しつつある在宅サービスが患者の利便性と業務効率を向上させています。

アジア太平洋地域は2031年にかけて年平均成長率8.03%で最も速く成長しています。中国の国家医療保険医薬品リスト交渉により、2024年にIVIG価格が平均63%引き下げられ、これまで届かなかった患者層への療法提供が可能になりました。日本の改訂された医療技術評価は革新的な生物製剤への資金提供を支持しており、インドの生産連動型インセンティブは国内分画能力を刺激し、これらすべてが静脈内免疫グロブリン市場の基盤を拡大しています。

欧州は安定した進展を示していますが、米国の血漿への供給依存は脆弱性を浮き彫りにしています。ESG主導の自給自足政策と集中調達は、製造業者にドナープールの多様化と透明性の向上を求める圧力をかけています。外来点滴への段階的なシフトは、静脈内免疫グロブリン市場全体で入院コストの削減と品質基準の維持を目指しています。

競合環境

静脈内免疫グロブリン市場は中程度に集中しており、Takeda、CSL Behring、Grifolsが採取から製品までの一貫した統合チェーンを管理し、利益率を保護し供給を確保しています。各社は収率向上のために連続処理技術に投資し、予知保全のためのデジタルツインを展開しています。戦略的な動きとしては、CSLが安全性を維持しながら1回の献血量を約10%増加させる新しいノモグラムベースの血漿採取システムを展開したことが挙げられます[3]CSL Limited、「Rika血漿採取システム」、csl.com。

合弁事業はリーチを広げ、設備リスクをヘッジします。ICU MedicalとOtsukaの2億米ドルのパートナーシップは北米最大のIV溶液工場の一つを建設し、免疫グロブリンの下流ボトリングを支援します。Grifolsはバーダ(BARDA)資金を獲得した後、組換えポリクローナルプラットフォームを通じてオプション性を追求しており、このアプローチは最終的に供給経済を再形成し血漿依存を軽減する可能性があります。

新興地域企業は政府のインセンティブを活用して、高成長患者層に近い分画拠点を設立しています。しかしながら、高い資本コミットメント、ドナーアクセスの障壁、および複雑な規制申請書類が実質的な参入障壁を形成し、静脈内免疫グロブリン市場における既存のリーダーシップを維持しています。

グローバル静脈内免疫グロブリン業界リーダー

Biotest AG

Kedrion S.p.A

Grifols, S.A.

Bio Products Laboratory Limited

Takeda Pharmaceutical Company Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:ICU MedicalとOtsuka Pharmaceutical Factoryは、供給の強靭性を高めるために年間14億IV溶液ユニットの生産を目標とする2億米ドルの合弁事業を設立しました。

- 2024年10月:GigaGenは、ボツリヌス神経毒素に対する組換えポリクローナル療法を推進するために1億3,520万米ドルのBARDA契約を獲得し、血漿由来製品を超えた戦略的拡大を示しました。

- 2024年7月:GrifolsはXEMBIFYの適応拡大に対するFDAの承認を受け、治療未経験の原発性免疫不全症患者が皮下投与から開始できるようになりました。

- 2024年6月:BiotestはYimmugoに対するFDA承認を取得し、米国市場初の静脈内免疫グロブリンとして競争の多様性を強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、静注用免疫グロブリン(IVIG)市場を、承認済みかつ広く採用されている補充療法または免疫調節療法の適応症(原発性免疫不全症、CIDP、ITP、および一部の神経筋疾患を含む)に対して、病院または在宅での静脈内点滴投与により提供されるライセンス取得済みの5〜10%ヒトIgG製剤から世界規模で生み出される収益と定義する。

スコープ除外:治験段階の皮下投与IgG製品、高免疫特殊分画製剤、および動物用製剤は本分析の対象外とする。

セグメンテーション概要

- 免疫グロブリンクラス別

- IgG

- IgA

- IgM

- その他

- 用途別

- 低ガンマグロブリン血症

- 慢性炎症性脱髄性多発神経炎(CIDP)

- 原発性免疫不全症(PID)

- 重症筋無力症

- 多巣性運動ニューロパチー

- その他の用途

- エンドユーザー別

- 病院

- 専門クリニックおよび神経内科センター

- 在宅ケア環境

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、およびアジア太平洋主要国の血漿分画メーカー、神経内科臨床医、および支払者アドバイザーとの体系的な電話インタビューにより、治療患者比率、体重1キログラムあたりグラム単位の投与レジメン、実勢ASP割引、および見込まれる償還変更を検証し、モデルのレバーが希望価格の前提ではなく臨床実践を反映するよう確保した。

デスクリサーチ

アナリストはまず、米国FDA生物製品ロットリリースデータベース、EMA EPAR、WHO規定1日用量ファイル、PPTAの年次血漿採取報告書などの公開情報源を通じて治療領域全体をマッピングした。これらをNIH希少疾患、Eurodis、日本の厚生労働省の疫学データセットと統合し、さらにVolzaを通じて抽出した輸出入コード(HS 3002)を加えることで、対応可能な需要を把握した。企業の10-Kおよび病院購買開示情報は、典型的な平均販売価格と最近の数量変動の把握に役立てた。D&B HooversおよびDow Jones Factiva等のサブスクリプション資産は、ベースラインシェアを精緻化する収益内訳を提供した。記載した情報源は例示であり、数値、法的変更、および価格の細部を裏付けるために多数の追加文献を精査した。

市場規模推計と予測

2025年の需要は、主要適応症に対するトップダウンの有病率から治療コホートへの積み上げ方式で再構築し、地域別の患者1人あたりグラム数と加重平均ASPを乗じた。サプライヤーの積み上げとチャネルチェックによるボトムアップの相互検証により、分散を3%以内に収めた。確認済みPID有病率、CIDP発症率、血漿採取量、分画能力の追加、および地域別償還上限などの主要変数が年間成長を牽引する。これらのインプットを用いた多変量回帰分析を3つのマクロシナリオで検証し、2026〜2030年の予測を支える。外れ値となる年は指数加重平滑化により調整する。

ディストリビューターデータが断片的であった箇所については、欠損ノードを専門家が検証した最近傍平均値で補完した。

データ検証と更新サイクル

すべての草稿は2名のアナリストによるレビューを経て、異常フラグが立った場合は情報源への再確認を行い、独立した血漿供給量または病院購買ベンチマークとの比較で5%を超える乖離はサインオフ前に修正される。レポートは年次で更新され、重要な規制、疫学、または能力に関するイベント後には中間更新が行われるため、クライアントは常に最新の見解を受け取ることができる。

Mordorの静注用免疫グロブリンベースラインが信頼を得る理由

公表されている推計値がしばしば異なるのは、各社が異なる製品ミックス、価格ポイント、および更新頻度を適用しているためである。

主なギャップ要因には、皮下投与量が合算報告されているかどうか、希望価格ではなく実勢価格が使用されているかどうか、および製造業者の分画ボトルネックの取り扱い方が含まれる。

Mordorのスコープは静脈内点滴に厳密に限定し、購買者フィードバックから導出した加重平均ASPを適用し、モデルを毎年更新することで、未調整の希望価格によるインフレを抑制し、新興のSCIG数量の二重計上を回避している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 16.31 B | Mordor Intelligence | - |

| USD 18.40 B | Global Consultancy A | IVおよびSC製品を合算し、カタログ価格に依存しているため、価値が過大評価されている |

| USD 14.88 B | Industry Journal B | 血漿供給量の補正なしに過去の出荷量外挿を使用している |

総じて、Mordor Intelligenceは、明確なスコープの選択、透明性のある変数、および再現可能な手順に基づいた均衡のとれたベースラインを提供し、意思決定者が能力、価格設定、および投資計画の基準となる信頼性の高い数値を得られるようにしている。

レポートで回答される主要な質問

静脈内免疫グロブリン市場の現在の価値はいくらですか?

静脈内免疫グロブリン市場規模は2026年に175億1,000万米ドルであり、2031年までに249億8,000万米ドルに達すると予測されています。

どの免疫グロブリンクラスが売上を支配していますか?

IgGはその薬理学が補充療法と免疫調節療法の両方に適しているため、収益の74.12%を占めています。

IVIGで最も速く成長している地域はどこですか?

アジア太平洋地域は、高齢化人口、政策改革、および拡大する償還プールに牽引されて、年平均成長率8.03%で最も速い成長を示しています。

専門クリニックがIVIG提供においてシェアを拡大している理由は何ですか?

神経内科および免疫学に特化したクリニックは点滴プロトコルを合理化し、モニタリングを改善し、より良い患者体験を提供することで、年平均成長率8.12%を支持しています。

SCIGの採用はIVIG需要にどのような影響を与えますか?

皮下製品は利便性と全身性副作用の少なさを提供し、特に北米と欧州においてIVIG量の成長を緩和します。

市場拡大の主要な抑制要因は何ですか?

高い療法費用、コールドチェーン物流、および厳格なドナースクリーニング規則が業務上の間接費を増加させ、価格に敏感な地域での患者アクセスを制限する可能性があります。

最終更新日: