幹細胞市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

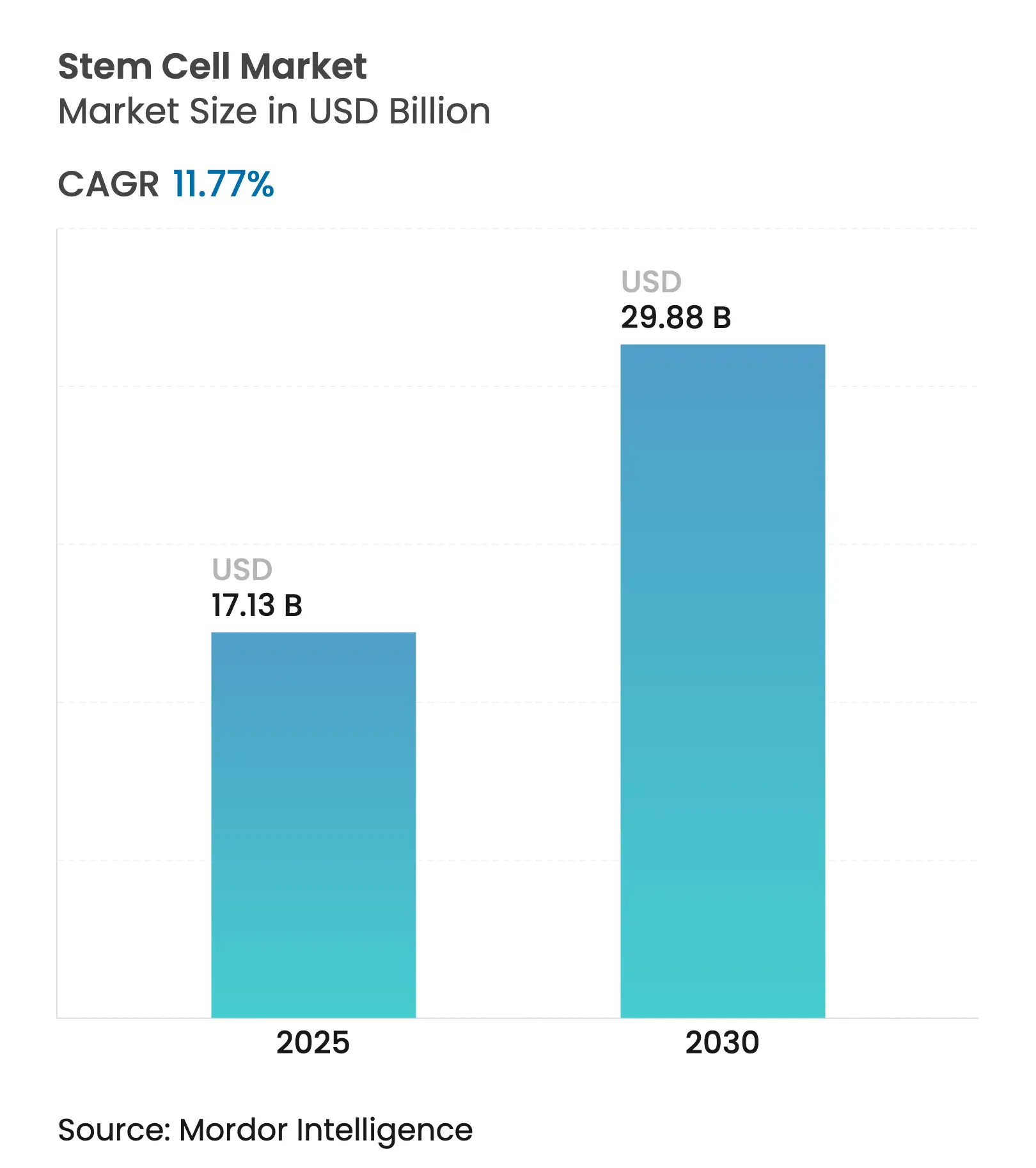

| 市場規模 (2025) | 17.13 十億米ドル |

| 市場規模 (2030) | 29.88 十億米ドル |

| 成長率 (2025 - 2030) | 11.77% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

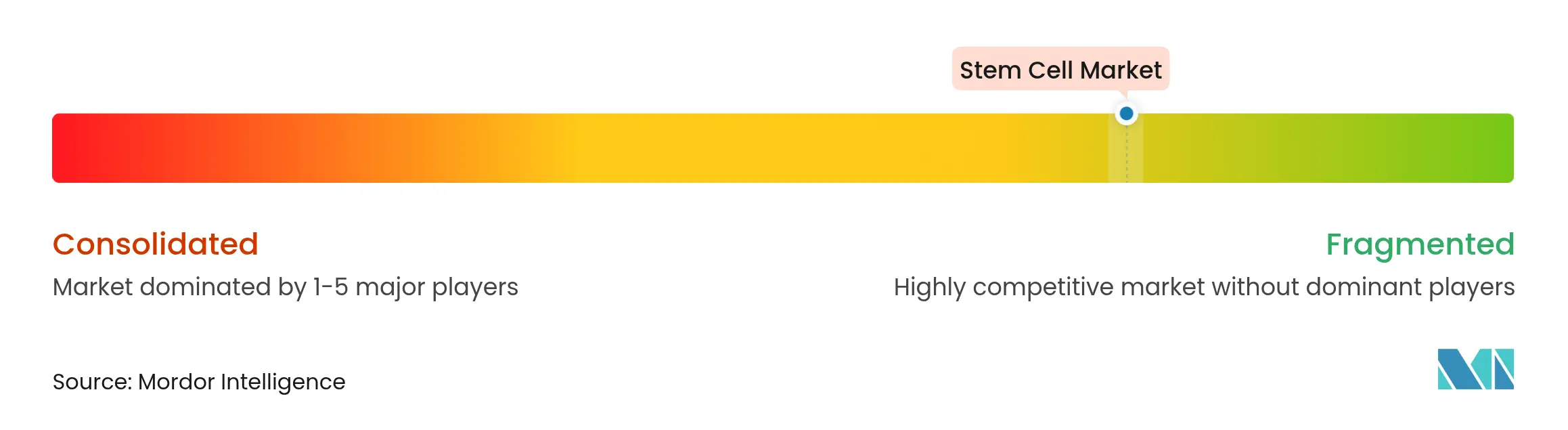

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる幹細胞市場分析

幹細胞市場は2025年にUSD 173億1,300万規模に達しており、2030年までにUSD 298億8,000万に達すると予測され、11.77%のCAGRで成長しています。成長はいくつかの側面で展開されています。新たに承認された間葉系間質細胞療法が商業化までのリードタイムを短縮し、人工多能性幹細胞(iPSC)プラットフォームへの投資が急増し、専門CDMOが製造能力を拡大しています。特に米国と日本における規制の迅速化経路により、療法が患者に届くまでの期間が短縮されており、CRISPR技術を活用した遺伝子編集とAIを活用した生産ワークフローが製品品質を向上させ、治療範囲を拡大しています。アジア太平洋地域では、各国の政策が幹細胞を戦略的技術として位置づけており、地域的な勢いが高まっています。大手バイオファーマが革新企業を買収してin vivo投与を容易にするデリバリーツールを確保するにつれ、競争の激しさが増しています。

主要なポイント

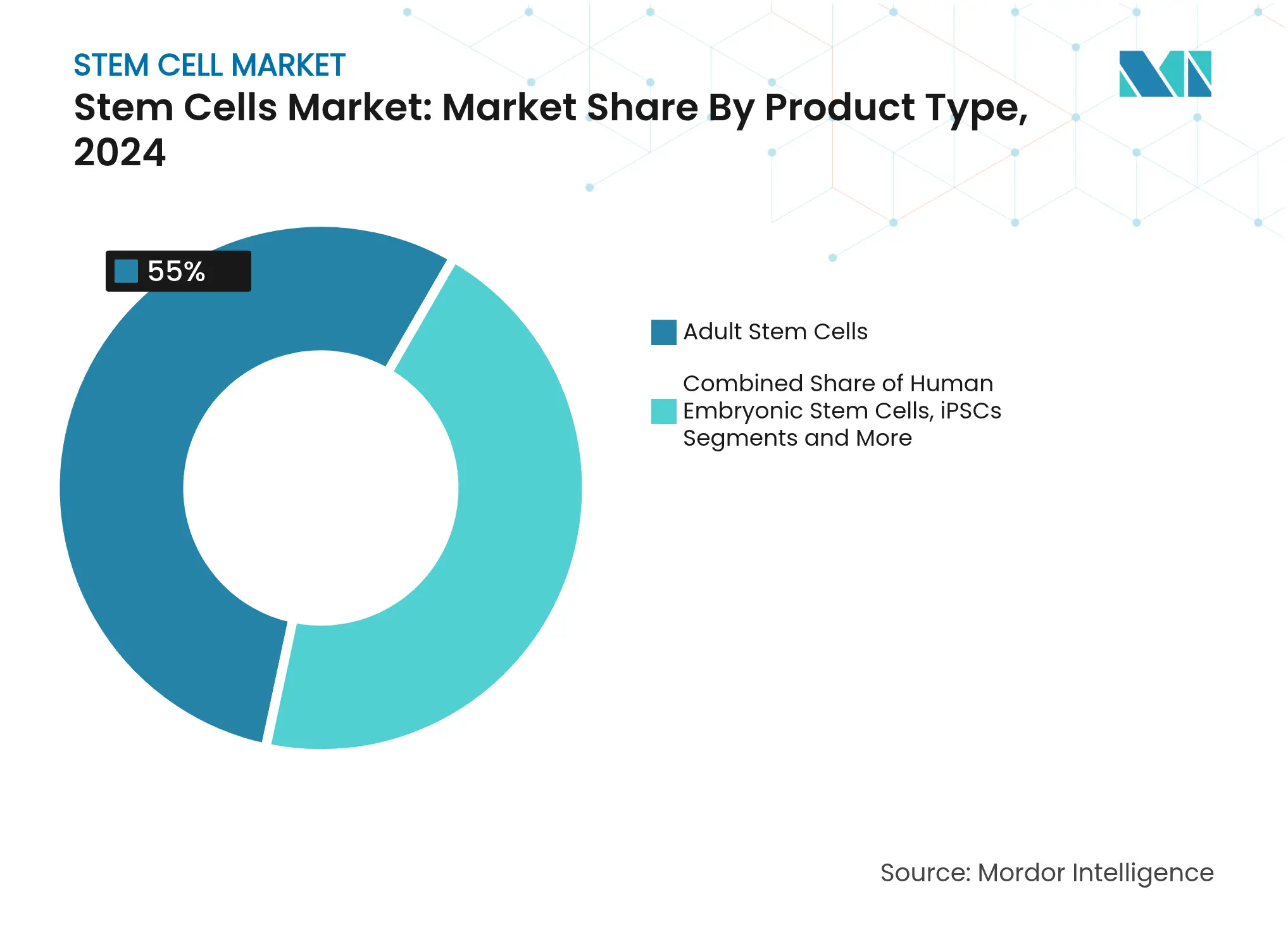

- 製品タイプ別では、成体幹細胞が2024年の幹細胞市場シェアの55.0%を占めてトップとなり、一方でiPSCは2030年にかけて10.43%のCAGRで拡大すると予測されています。

- 用途別では、整形外科療法が2024年の幹細胞市場規模の23.0%を占め、神経疾患は2030年にかけて11.23%のCAGRで成長しています。

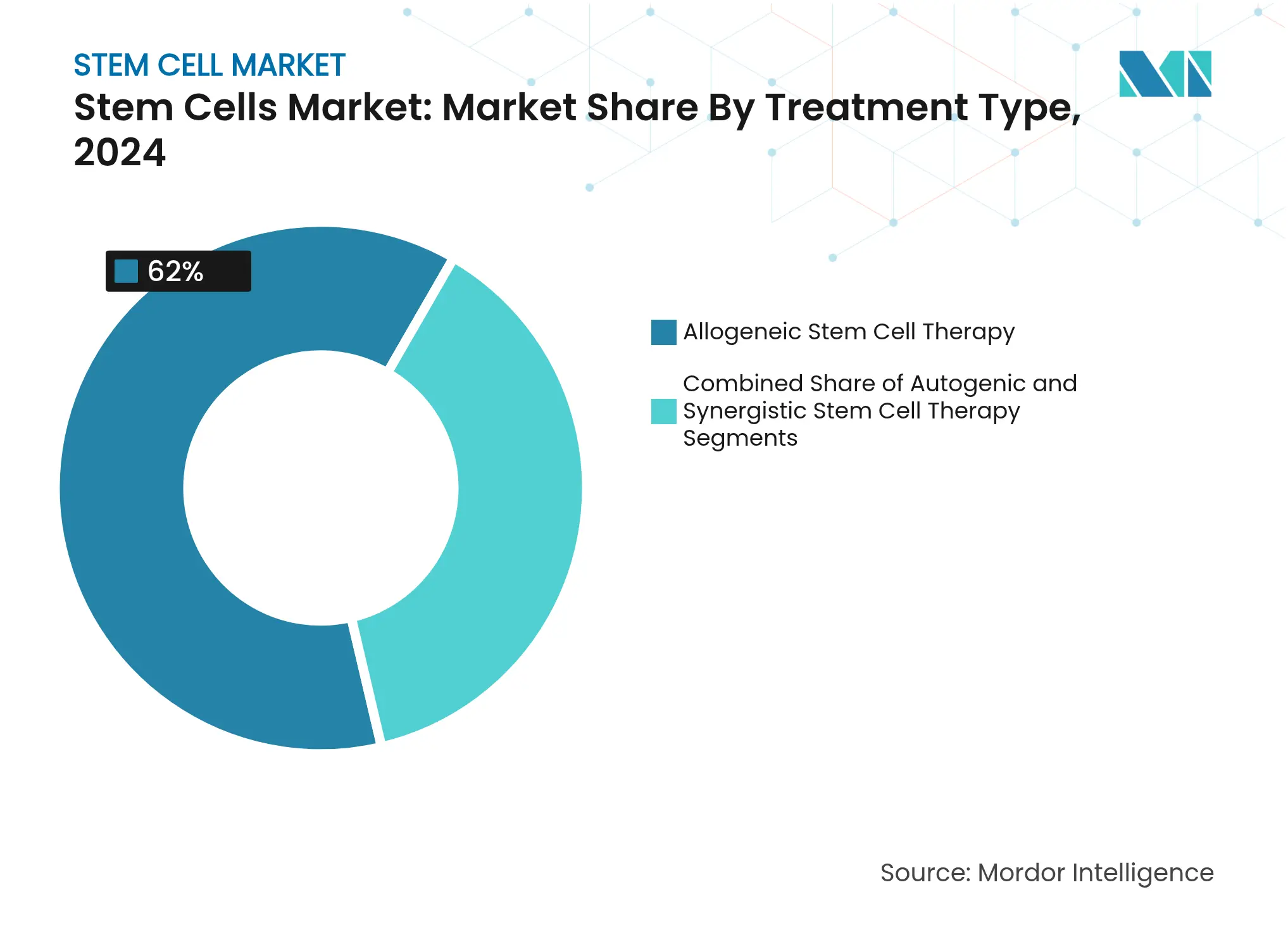

- 治療タイプ別では、同種製品が2024年の幹細胞市場シェアの62.0%を獲得し、自家療法は2025年〜2030年の間に最高の予測CAGRである13.45%を記録しています。

- エンドユーザー別では、学術・研究機関が2024年に34.0%の収益シェアを保持し、CDMOは2030年にかけて15.06%のCAGRで成長する見込みです。

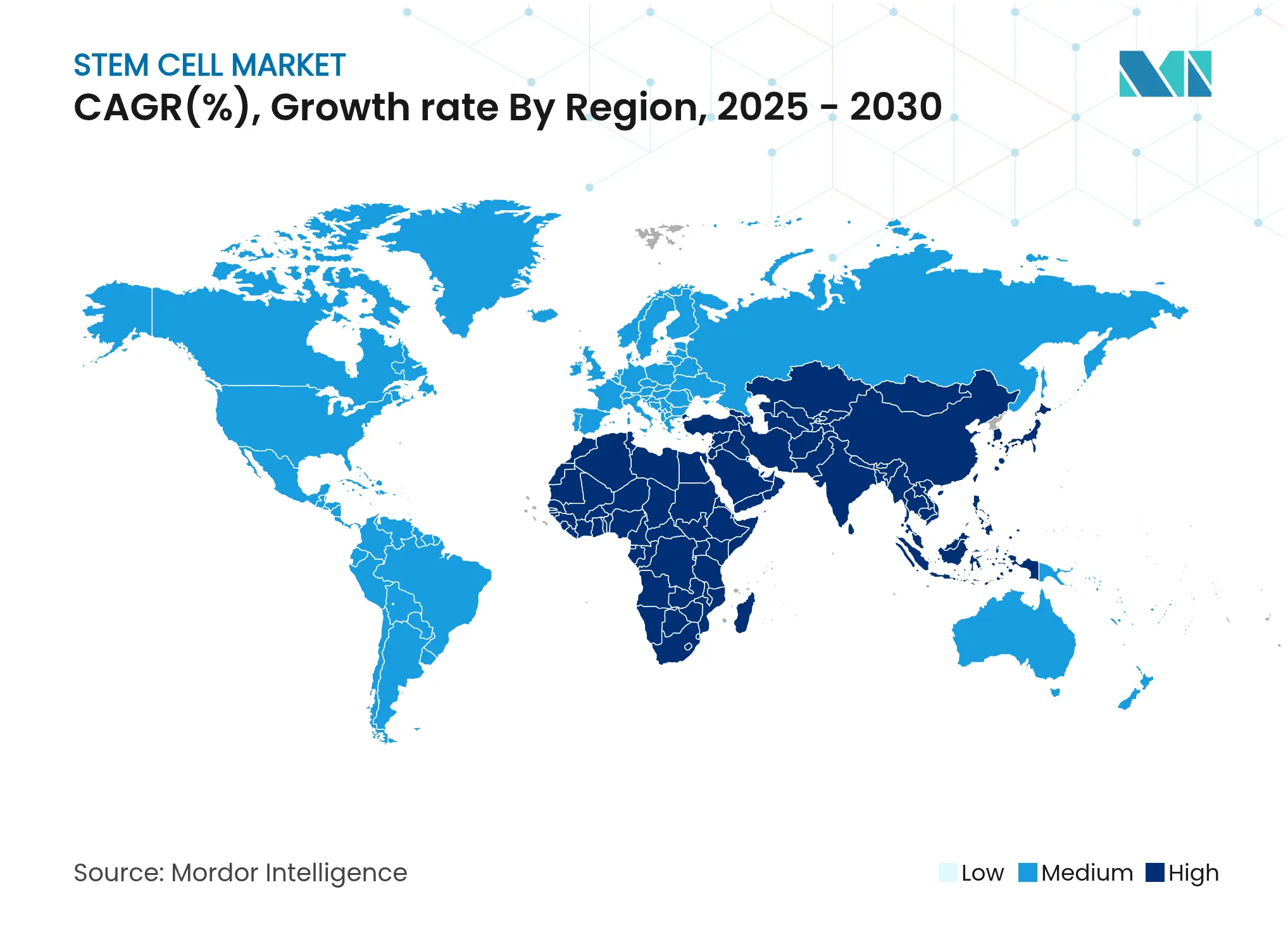

- 地域別では、北米が2024年の幹細胞市場規模の45.0%を占め、アジア太平洋地域は2030年にかけて14.31%のCAGRで成長すると予測されています。

グローバル幹細胞市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患および変性疾患の高い負担 | 2.8% | 北米および欧州でより高い影響を持つグローバル | 長期(4年以上) |

| 急速に拡大する再生医療パイプライン | 2.3% | 北米、欧州、先進アジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| 有利な規制迅速化経路 | 1.9% | 北米、欧州、日本 | 中期(2〜4年) |

| 公的・民間の臍帯血・組織バンキングおよびパーソナライズド医療プログラムの普及拡大 | 1.6% | 先進市場での早期採用を伴うグローバル | 中期(2〜4年) |

| 既製品療法を可能にする技術的ブレークスルー | 2.1% | 北米、欧州、先進アジア太平洋地域 | 長期(4年以上) |

| 分野における革新と発展のための市場参加者間の協力強化 | 1.0% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患および変性疾患の高い負担

高齢化人口動態が再生医療オプションへの需要を拡大しています。パーキンソン病は2050年までに2,520万人に影響を与えると予測されており、人口高齢化がその増加の89%を牽引しています。[1]Dongning Su, Yusha Cui, et al., "2050年までのパーキンソン病有病率の予測," bmj.com間葉系幹細胞(MSC)は炎症を軽減し、組織の崩壊を抑制し、修復を促進することで、慢性疾患管理のためのコスト効率の高いツールとして位置づけられています。医療システムは、高額な長期ケアを先送りできる療法に向けて予算を再配分しており、MSCベース製品の調達を強化し、幹細胞市場を支えています。

急速に拡大する再生医療パイプライン

4,000以上の遺伝子、細胞、RNA療法が開発中であり、フェーズIプログラムは2024年初頭に11%増加しました。[2]アメリカ遺伝子・細胞療法学会, "2024年第1四半期データレポート," asgct.org CRISPR編集はCAR-Tの性能を向上させ、自己免疫疾患の適応症を開拓しています。AIを活用した分析が細胞フェノタイピングを自動化し、リリース試験を数日から数時間に短縮しています。臨床的エビデンスも拡大しており、網膜細胞移植が有意義な視力回復をもたらし、iPSC由来の構造体が1型糖尿病における血糖コントロールで有望な結果を示しました。これらの進歩は対象患者集団を拡大し、幹細胞市場の見通しを向上させています。

有利な規制迅速化経路

FDAのRMAT指定とEMAのPRIMEスキームが審査サイクルを短縮しています。2025年1月の同種幹細胞コンディショニング用Grafapexの承認は、スピード向上を裏付けています。[3]米国食品医薬品局, "腫瘍学・血液悪性腫瘍承認通知," fda.gov中小バイオテック企業が2024年の承認において増加するシェアを確保し、競争力学を従来の製薬企業から遠ざけています。日本の条件付き承認フレームワークは現在、試験開始を加速し外国スポンサーを引き付ける地域的なテンプレートとなっており、幹細胞市場をさらに活性化しています。

臍帯血・組織バンキングの普及拡大

アジア太平洋地域では施設の追加が続いており、Cordlifeは2024年9月にシンガポールで品質管理を強化して業務を再開しました。官民ハイブリッドバンキングモデルは倫理的懸念に対応しながら収益源を生み出しています。欧州のガイドラインは慣行を標準化するためにインフォームドコンセントを義務付けています。スルフォラファンなどの新規凍結保護剤がミトコンドリアの完全性を改善し、保存された移植片の臨床的有用性を延長しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 療法に関連する安全性と有効性の不確実性 | -1.2% | グローバル | 中期(2〜4年) |

| 制限的な償還政策 | -1.8% | 新興市場でより高い影響を持つグローバル | 中期(2〜4年) |

| 製造スケールの課題と製品・手術の高コスト | -2.1% | 新興市場でより高い影響を持つグローバル | 長期(4年以上) |

| 根強い倫理的懸念による倫理的・政策的乖離 | -0.9% | 文化的・宗教的要因に基づく影響が異なるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

安全性と有効性の不確実性

腫瘍形成性と免疫原性は多能性細胞タイプにとって依然として中心的な懸念事項です。[4]Yin Kiong Hoh, "幹細胞療法の最新情報," BioOne Complete, bioone.orgバッチ変動性が効力アッセイを複雑にし、規制当局が監視を強化するよう促しています。研究グループは、宿主組織に統合しながらNK細胞の検出を回避する免疫隠蔽移植片を開発しています。細胞療法に対するFDAの権限を確認した第9巡回区控訴裁判所の判決はコンプライアンス義務を明確にしていますが、タイムラインを延長する可能性があります。

制限的な償還政策

USD 5,000〜50,000の治療費が普及を制限しています。支払者は適用範囲を決定する前に堅固な費用対効果データを要求し、市場浸透を遅らせています。CSL BehringのHemgenixに対するアウトカムベースモデルは、償還への実行可能な道筋を示しています。米国メディケイドのリベートフレームワークへのRyoncilの組み込みは、価値連動型支払いスキームのより広い受け入れを示しており、製造業者がコスト削減のためにスケーラブルな自動化を採用するよう促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:iPSCが加速する一方で成体幹細胞が優位

成体幹細胞は、十分に文書化された安全性の実績と広範な治療的自由度により、2024年の幹細胞市場シェアの55.0%を占めました。MSC固有の品質管理ガイドラインが効力アッセイを標準化し、広範な臨床使用を支援しています。整形外科、心臓、免疫学的プログラムが成熟するにつれ、成体幹細胞製品の幹細胞市場規模は着実に成長すると予測されています。一方、iPSCは改善された再プログラミング効率とGMP能力の拡大に後押しされ、10.43%のCAGRで成長しています。Aspen Neuroscienceは2025年1月にパーキンソン病向けANPD001の生産を自動化し、閉鎖系ワークフローが自家製品のリードタイムを短縮できることを実証しました。VSELは奇形腫リスクなしに多系統の可能性を持つとして注目を集めています(frontiersin.org)。投資家の関心は免疫回避のために設計された既製品iPSC株に移行しており、2030年まで持続的な資本流入が見込まれます。

凍結保護剤カクテルの進歩により、解凍後のアポトーシスが減少し、成体幹細胞とiPSC誘導体の両方にわたる生存率が向上しています。規制当局は調和されたリリース仕様を奨励しており、これにより2つの製品クラス間のコスト差が徐々に縮小するでしょう。これらの革新が日常的な実践に統合されるにつれ、特にパーソナライズド療法を迅速にスケールアップする必要がある場合に、幹細胞市場はユースケースの収束を見せる可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:神経疾患が確立された整形外科用途を上回る

整形外科適応症は2024年の幹細胞市場規模の23.0%を占め、MSC注射が変形性関節症の疼痛スコアを改善し脊椎固定を促進するというエビデンスに支えられています。MSC療法は再生整形外科オプションの中で最高の疼痛軽減係数を記録しました。[5]Andrew J. Goulian, et al., "整形外科における再生療法の進歩," MDPI, mdpi.com高齢化人口が関節修復への需要を牽引する中、このセグメントは引き続き堅調です。しかし神経疾患は11.23%のCAGRで成長する軌道にあります。ドーパミン作動性ニューロン置換の進歩により、パーキンソン病コホートで測定可能な運動機能の改善が得られています。強化された血液脳関門通過技術と免疫隠蔽細胞株が、アルツハイマー病と脳卒中の臨床パイプラインを拡大しています。心血管プログラムも同様に拡大しており、CellipointのcGMPパートナーシップが心臓前駆細胞の供給を目標としています。

臨床試験の多様性が高まっています。血液がんは引き続き移植量の中核を担い、糖尿病に対するベータ細胞置換はフェーズII評価に入っています。これらのトレンドが合わさって、バランスの取れた用途ミックスを強化し、幹細胞市場全体での継続的な収益成長を支えています。

治療タイプ別:同種アプローチがリード、自家療法が加速

同種製品は、バッチ製造によるコスト優位性と即時利用可能性により、2024年の幹細胞市場シェアの62.0%を獲得しました。500以上の同種試験が腫瘍学、自己免疫、感染症を対象として進行中です。隠蔽iPSC株などのプラットフォーム改善は拒絶反応を軽減することを目指しており、同種優位性をさらに強固にするでしょう。しかし自家療法は、マイクロ流体分離とAIガイドによる拡大が静脈から静脈までのタイムラインを短縮するにつれ、13.45%のCAGRで加速しています。2024年11月のB細胞性急性リンパ芽球性白血病に対するAUCATZYLの承認は、オーダーメイドアプローチが規制上の成功を達成できることを示しています。

同系プログラムはニッチですが、前臨床モデリングにとって重要です。今後、標準化された同種バックボーンが患者固有の編集のためにライセンス供与されるハイブリッドモデルが出現し、スピードとパーソナライゼーションを融合させ、幹細胞市場の勢いを維持する可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:CDMOが能力を拡大

学術・研究機関は2024年に34.0%の収益を占め、助成金による発見と初期臨床応用を反映しています。メリーランド幹細胞研究基金だけで650プロジェクトにわたりUSD 2億以上を投資しています。15.06%のCAGRで成長するCDMOは最も急速に成長するステークホルダーであり、複雑な自家製品および遺伝子編集製品には高品質のクリーンルームスイートとデジタルリリースシステムが必要です。企業はバッチ記録にAIを重ね合わせて偏差を予測しダウンタイムを削減しており、この実践はパイロットから標準へと移行しています。病院は投与ハブとして中心的な役割を維持し、製薬企業はパイプラインを多様化するためにフェーズ準備済み資産のライセンス供与を増やしています。凍結保存センターは自動化された在庫管理と細胞損失を減らす新規凍結保護剤の恩恵を受けています。これらのダイナミクスが合わさって、幹細胞市場を支える垂直統合エコシステムを強化しています。

地理的分析

北米は2024年の幹細胞市場規模の45.0%のシェアを持ち、NIH幹細胞資金のUSD 22億1,000万と、2024年12月に最初のMSC療法を承認した寛容なFDAの恩恵を受けています。堅固なベンチャーキャピタルと確立された移植センターが試験登録を加速しています。カナダの官民ネットワークは拡大しており、2025年3月に発表された新たな再生医療パートナーシップが注目されています。

アジア太平洋地域は14.31%のCAGRで最も急速に成長する地域です。中国は国家優先事項として胚性幹細胞プラットフォームに資金を提供し、日本の条件付き承認モデルが多国籍スポンサーを引き付けています。インドは国家バイオテクノロジー開発戦略を通じて国内イノベーションとインフラを奨励しています。韓国の細胞療法税制優遇措置が製造を促進し、オーストラリアの医薬品・医療機器局は未充足ニーズに対する迅速化経路を提供しています。これらの政策が幹細胞市場を着実に拡大させる肥沃な環境を生み出しています。

欧州はホライズン研究助成金と明確ながらも厳格な先進療法フレームワークを通じて堅調な成長を維持しています。ドイツと英国がGMP能力拡大をリードしています。中東は医療近代化の一環として再生医療製品を採用しており、特にGCCでは移植ユニットが凍結保存基準を向上させています。南米はブラジルを筆頭に臨床能力を向上させていますが、償還の変動性により制約を受けています。これらの地域的発展が幹細胞市場のグローバルな多様性と回復力を高めています。

競合状況

競争は中程度に分散しています。大手製薬企業は買収を活用して次世代デリバリーシステムにアクセスしており、AstraZenecaはUSD 10億でEsoBiotecを買収してENaBL in vivoレンチウイルスプラットフォームを確保しました。CellinoなどのSpecialized企業はAI駆動のNebulaテクノロジーをiPSC生産の自動化に適用し、分散型の病院ベースのファウンドリを可能にしています。免疫隠蔽iPSC開発者は、持続性と広範な患者適合性を組み合わせた既製品移植片を位置づけており、同種市場の景観を再定義する可能性があります。

戦略的協力が主流です。CDMOはバイオテクと組んで後期製造を加速し、病院はテクノロジーインテグレーターと提携してポイントオブケアリリースを合理化しています。遺伝子編集、細胞拡大培地、非ウイルス性デリバリーベクターに関する知的財産の蓄積が主要な競争上の堀となっています。市場参入障壁には、高額なGMPスイート、規制コンプライアンス、長い開発サイクルが含まれます。それでも、1回分あたりのコストを削減してアクセスを拡大できるスケーラブルで自動化対応のプラットフォームには白地が残っており、幹細胞市場全体で持続的な機会が確保されています。

幹細胞産業リーダー

Stemcell Technologies Inc.

Thermo Fisher Scientific Inc.

Merck KGaA

Takara Bio Inc.

BD

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:AstraZenecaは細胞療法ポートフォリオをEngineered NanoBody Lentiviralプラットフォームを通じて強化するため、最大USD 10億でEsoBiotecの買収を完了しました。

- 2025年4月:メリーランド幹細胞研究基金が初期段階の再生医療プロジェクトにUSD 1,800万を授与しました。

- 2025年4月:CellinoはKaris Bioと提携し、末梢動脈疾患および冠動脈疾患向けの自家iPSC療法を商業化しました。

- 2025年3月:CellinoとMatricelfが自動化iPSC生産を活用したパーソナライズド脊髄損傷治療の共同開発を開始しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、幹細胞研究市場を、学術、バイオファーマ、契約開発、病院の研究室にわたって多能性、成体、および操作された幹細胞の発見、特性評価、スケールアップ、および商業化前の応用を直接可能にする試薬、機器、サービス、および知的財産ライセンスから生み出されるすべての収益として定義しています。臨床療法の売上は除外されており、代わりに商業製品の発売に先行するR&Dおよびプロセス開発支出を追跡しています。

スコープの除外には、純粋な再生医療製品収益と臍帯血バンキング手数料が含まれ、これらは本評価の範囲外です。

セグメンテーション概要

- 製品タイプ別

- 成体幹細胞

- 間葉系幹細胞

- 造血幹細胞

- 神経幹細胞

- ヒト胚性幹細胞

- 人工多能性幹細胞(iPSC)

- 超小型胚様幹細胞

- その他の製品タイプ(例:がん幹細胞)

- 成体幹細胞

- 用途別

- 神経疾患

- 整形外科的治療

- 腫瘍学的疾患

- 心血管疾患および心筋梗塞

- 糖尿病および代謝疾患

- 創傷および熱傷

- その他の用途

- 治療タイプ別

- 同種幹細胞療法

- 自家幹細胞療法

- 同系幹細胞療法

- エンドユーザー別

- 学術・研究機関

- 病院および外科センター

- 製薬・バイオテクノロジー企業

- 幹細胞バンクおよび凍結保存施設

- 契約開発・製造機関(CDMO)

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、アジアにわたるプロセス開発責任者、学術研究者、専門CDMO、規制コンサルタントとのインタビューおよびパルス調査により、単価、バッチサイズ、および新規プロトコルがベンチからGMPスイートに移行する現実的なペースを検証しています。これらの議論からのインサイトがモデルの前提を精緻化し、二次調査で残ったデータギャップを埋めています。

デスクリサーチ

まずNIH RePORTER受賞ダッシュボード、WHO国際臨床試験登録、OECD主要科学指標、HSコード3002および3822のUN Comtrade出荷コード、国際細胞・遺伝子療法学会のポジションペーパーなどの自由に利用可能なソースを通じてグローバルR&D景観をマッピングしています。企業の10-K、EU Horizon助成金シート、主要ジャーナルのメタ分析が、基礎需要を測定するのに役立つコストベンチマークと採用曲線を追加しています。Mordorのアナリストはまた、サプライヤーの財務情報についてD&B Hooversから、ディールフローについてDow Jones Factivaからハードナンバーを取得しています。これらのソースは例示的なものであり、網羅的ではありません。多くの追加の公開および購読リポジトリがデータベースを支えています。

市場規模と予測

トップダウン構造は国レベルの生物医学R&D支出と幹細胞固有の助成金シェアから始まり、一次インタビューから導出された研究室浸透率を乗じます。サプライヤー収益の積み上げや、出荷量に乗じたサンプリングされた平均販売価格(キット別)などのボトムアップチェックが、合計が調整される前に価格の現実性を固定します。予測に影響を与える主要変数には、1)幹細胞臨床試験開始の年間件数、2)IND実現研究あたりの平均消耗品支出、3)閉鎖系バイオリアクターの資本集約度、4)規制ファストトラック承認、5)為替レート調整済みASPトレンドが含まれます。多変量回帰モデルがこれらのドライバーをARIMAオーバーレイと組み合わせて2030年まで予測します。

データ検証と更新サイクル

出力は、出版量や税関追跡試薬輸入などの独立した指標に対して分散スクリーニングを通過します。アナリストのピアレビューが異常を検出し、数値は毎年、または画期的な療法承認などの重要なイベントが前提を変える場合はより早く更新されます。

当社の幹細胞ベースラインが信頼を得る理由

企業が異なるスコープ、基準年、更新頻度を選択するため、公表された推定値は異なります。一部は治療売上のみを計上し、他は広範な再生医療収益を混在させています。

主要なギャップドライバーには、支援試薬の不一致な組み込み、一回限りの通貨換算、異なる更新頻度、長期曲線を歪める未検証の臨床成功確率が含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップドライバー |

|---|---|---|

| USD 171億3,000万 | ||

| USD 168億4,000万 | グローバルコンサルタントA | IP(知的財産)ライセンス収入を除外し、2023年価格デッキを使用 |

| USD 193億4,000万 | 業界団体B | 初期商業療法収益を組み込み、一次検証なしに積極的な16%のCAGRを適用 |

これらの対比は、Mordorのバランスの取れたスコープ、デュアルトラック検証、および年次更新サイクルが、意思決定者が透明な変数と再現可能なステップに遡ることができる信頼性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

1. 幹細胞市場の現在の成長を牽引しているものは何ですか?

成長は、規制承認の加速、慢性疾患負担の増大、CRISPR編集とAIガイドによる製造における技術的飛躍、およびアジア太平洋地域への強力な投資から生まれています。

2. 最も急速に拡大している幹細胞セグメントはどれですか?

人工多能性幹細胞は、自動化と免疫回避エンジニアリングが従来の制限を克服するにつれ、2025年〜2030年の間に10.43%のCAGRで成長しています。

3. CDMOが幹細胞産業において重要になっている理由は何ですか?

複雑なGMP要件と迅速なスケールアップの必要性が、スポンサーを専門CDMOへの製造アウトソーシングに向かわせており、このセグメントは15.06%のCAGRで成長しています。

4. 同種療法と自家療法の比較においてどの程度重要ですか?

同種製品は既製品の利便性により現在の幹細胞市場シェアの62.0%を占めていますが、プロセス自動化の改善に伴い自家オプションが13.45%のCAGRでより速く成長しています。

5. どの地域が将来の市場成長に最も貢献しますか?

アジア太平洋地域は14.31%のCAGRと予測されており、中国、日本、韓国、インドの支援政策により最大の増分収益を追加するでしょう。

6. 幹細胞療法のより広い普及に対する主な障壁は何ですか?

主な障害には安全性の不確実性、償還のハードル、製造の高コストが含まれますが、アウトカムベースの支払いモデルと自動化生産がこれらの制約を緩和し始めています。

最終更新日: