鉄筋市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

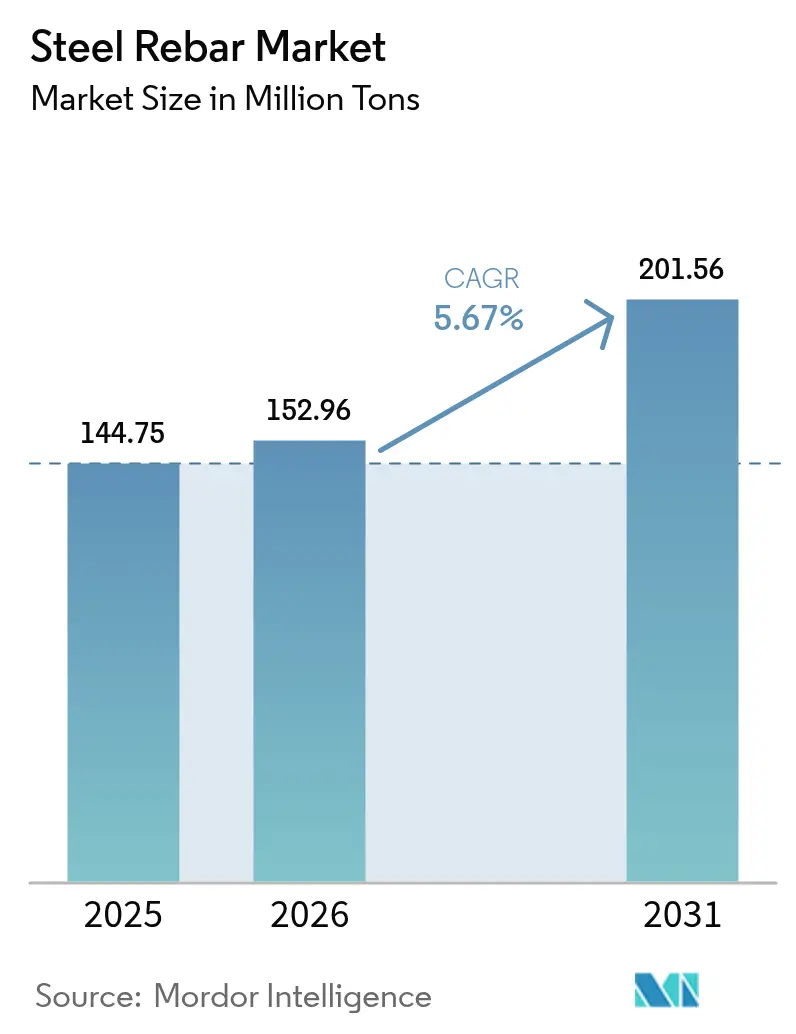

| 市場取引高 (2026) | 152.96 百万トン |

| 市場取引高 (2031) | 201.56 百万トン |

| 成長率 (2026 - 2031) | 5.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鉄筋市場分析

鉄筋市場規模は2025年に1億4,475万トンと評価され、2026年の1億5,296万トンから2031年には2億156万トンに達すると予測されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は5.67%です。需要の底堅さは、大規模な公共インフラ支出、既存建築ストックを延伸する改修義務、および低炭素型電気アーク炉(EAF)生産への政策主導の転換に起因しています。アジア太平洋が現在の消費を支配する一方、北米および中東では鉄筋集約型のエネルギー・製造プロジェクトが急増しています。供給側の戦略は、径の専門化、耐腐食性化学組成、および現場工程を短縮するデジタル加工モデルに依存しています。薄板鋼大手が長尺製品ニッチに参入するにつれて競争が激化する一方、持続可能性目標がスクラップ基盤製鋼と地産地消モデルを強化しています。

主要レポートポイント

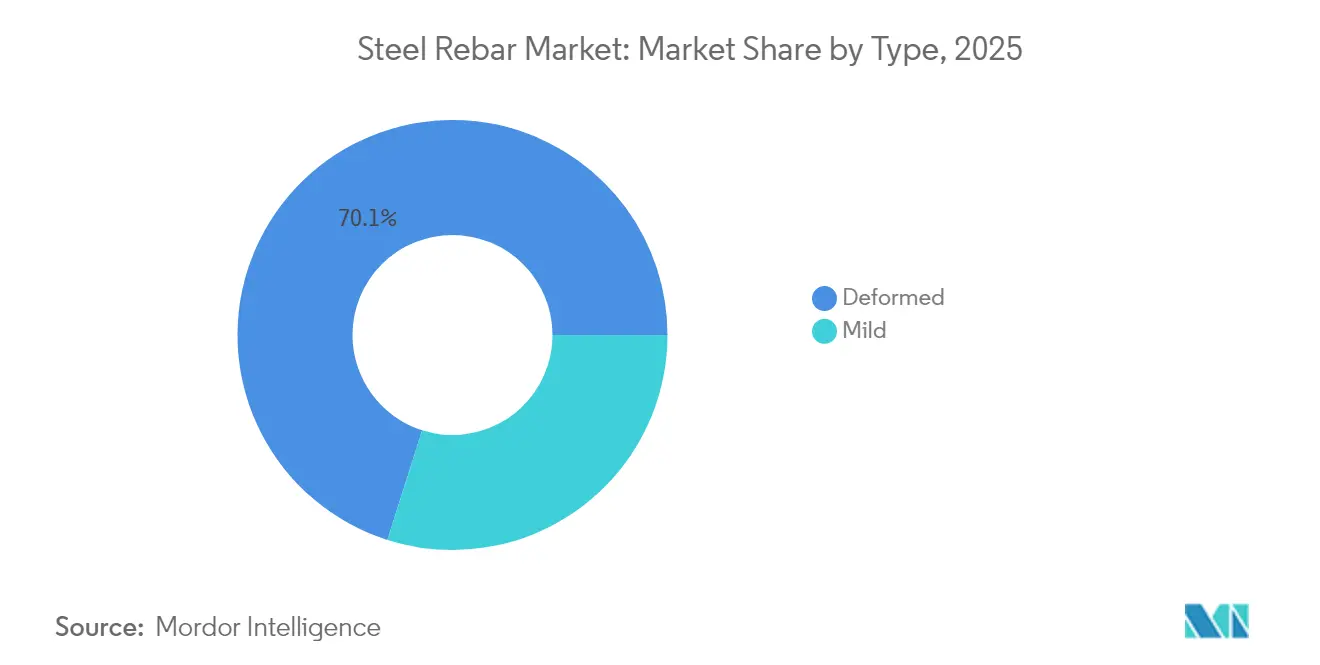

- 種類別では、異形鉄筋が2025年の鉄筋市場シェアの70.10%を占め、普通鋼グレードは2031年にかけてCAGR 5.96%で拡大する見込みです。

- 直径別では、10〜20mmセグメントが2025年の鉄筋市場規模の45.30%を占め、32mm超の直径は2031年にかけてCAGR 6.05%で拡大しています。

- 製造プロセス別では、転炉鋼が2025年の鉄筋市場規模の68.70%のシェアを維持しましたが、EAF基盤の生産は2031年にかけてCAGR 6.30%で成長すると予測されています。

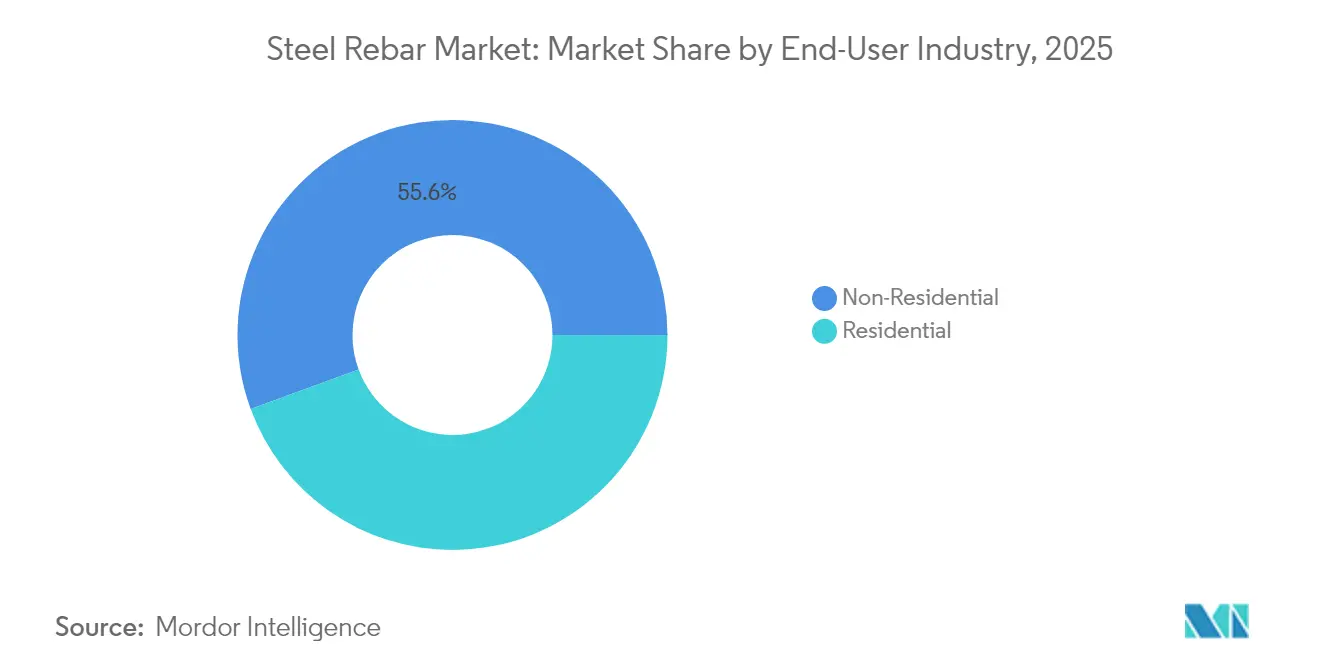

- 最終用途産業別では、非住宅建設が2025年の鉄筋市場規模の55.60%を占め、2026年〜2031年の間にCAGR 6.14%で拡大すると予測されています。

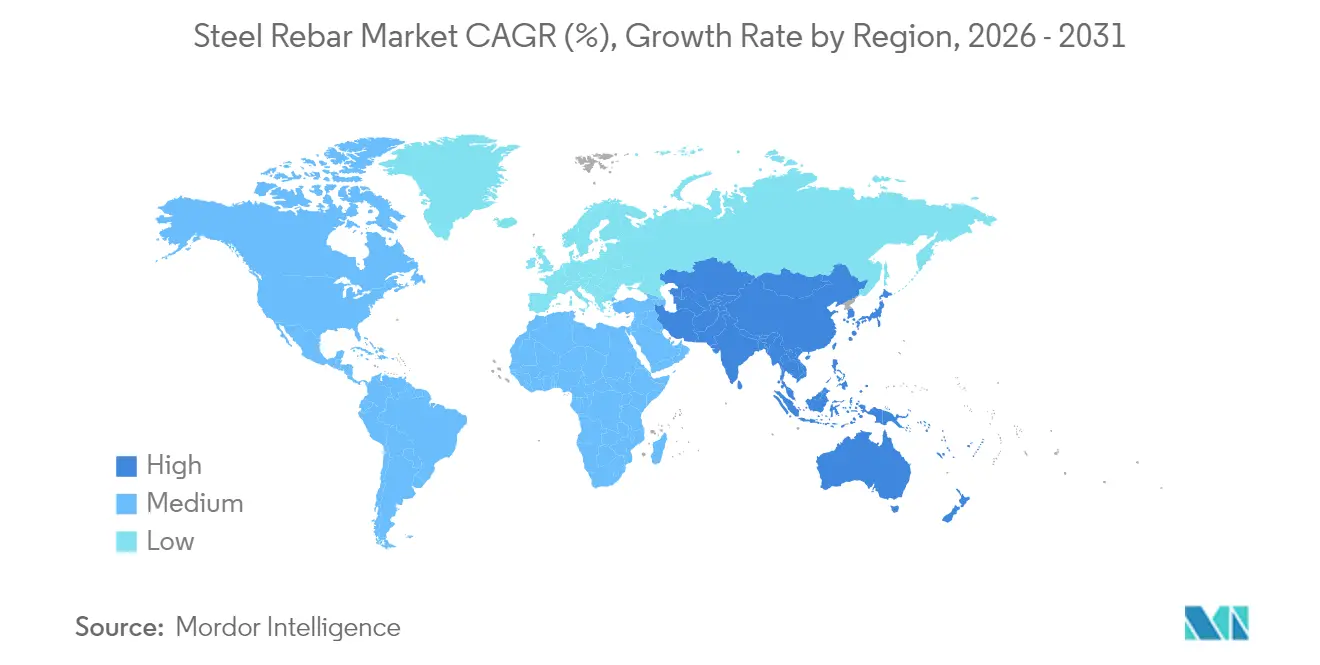

- 地域別では、アジア太平洋が2025年に38.90%の最大シェアを占め、2031年にかけて最速のCAGR 5.86%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル鉄筋市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅建設からの急速な需要 | +1.2% | アジア太平洋および北米に集中するグローバル | 中期(2〜4年) |

| 改修・レトロフィット活動における再建の増加 | +0.8% | 欧州および北米、アジア太平洋へ拡大 | 長期(4年以上) |

| 一帯一路大型インフラパイプラインの復活 | +1.5% | アジア太平洋中核、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| 建設における鉄筋コンクリートの普及 | +0.9% | グローバル | 中期(2〜4年) |

| 耐腐食性鉄筋を必要とする洋上風力発電基礎 | +0.6% | 欧州、北米、アジア太平洋沿岸地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅建設からの急速な需要

人口動態の圧力と住宅推進財政プログラムが主要経済圏における鉄筋消費を押し上げています。CHIPSおよびインフレ抑制法に関連する連邦インセンティブが一戸建て着工を促進したことで、米国の住宅支出は2024年4月に前年同月比10.9%増加しました[1]MEPS International、「米国建設支出最新情報」、meps-international.com。ブラジルの「ミーニャ・カーザ・ミーニャ・ヴィーダ」制度は2025年第1四半期のセメント販売を5.9%押し上げ、鉄筋リッチなコンクリート打設の並行的増加を示しています。インドの鉄鋼使用量は、国家補助住宅および都市地下鉄建設を背景に、2024年に1億1,250万トンに達しました。耐震ゾーンの建築基準が高強度棒鋼をより多く要求するようになり、住戸当たりのトン数を押し上げています。2019年以降156%増加した製造工場建設は、産業回廊周辺の新たな従業員向け住宅クラスターとして間接的な住宅需要を加えています。

改修・レトロフィット活動における再建の増加

欧州および北米はネットゼロおよび安全目標を達成するために改修を加速しています。英国は2050年の気候目標に沿うために年間改修率を3%へ3倍にする必要があり、長期的な鉄筋需要を固定しています。カリフォルニア州と日本は耐用年数向上のためにステンレスまたはエポキシコーティング棒鋼を指定する耐震改修に資金を提供しており、プロジェクト当たりのトン数を引き上げています。2022年建築安全法のグレンフェル後の規則が英国の中層住宅ストック全体での構造的改修を促進しています。特殊合金と特注径はプレミアムを獲得し、成熟市場における数量変動から製鉄所を守っています。

一帯一路大型インフラパイプラインの復活

中国の関与は1兆米ドルを超え、そのうち52%が2023年に追加され、再生可能エネルギーおよびデジタル回廊へと資金の流れが向けられました[2]グリーンファイナンス・開発センター、「一帯一路投資レポート2023」、greenfdc.earth。金属・鉱業への資金流入は158%増加し、一帯一路の鉄道・港湾・エネルギー事業の納期を短縮する地域ビレット生産能力を育成しています。アフリカは中国資金の最大シェアを吸収するようになり、耐腐食性グレードを必要とする高温または塩性環境での使用が多くなっています。大径棒鋼は、一帯一路電力網に組み込まれた橋梁、トンネル、および洋上風力基礎を支えています。

建設における鉄筋コンクリートの普及

鉄筋コンクリートは、材料革新とデジタルワークフローが性能の上限を引き上げる中でも首位を維持しています。高性能セメントが高グレード棒鋼と組み合わされ強度重量比を向上させたことで、建設における付加価値名目額は2023年に7%増加しました。米国の「クリーン購入」連邦調達はコンクリートを排除せずに低炭素鉄鋼を規定し、スクラップを原料とするEAF棒鋼を優遇しています。建築情報モデリング(BIM)と自動曲げ加工ラインが廃棄物を削減し、棒鋼の配置精度を高め、労働負荷を軽減しています。棒鋼マットに組み込まれたIoTセンサーが製鉄所と加工業者にモニタリングサービス収益をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製鉄所のマージンを圧迫する鉄鉱石・スクラップの価格変動 | -0.7% | アジア太平洋および欧州に深刻な影響を与えるグローバル | 短期(2年以内) |

| 沿岸プロジェクトにおける繊維強化ポリマー棒鋼の採用加速 | -0.3% | 北米、欧州、アジア太平洋沿岸地域 | 中期(2〜4年) |

| 従来の鉄筋を迂回するセメント・コンクリート3Dプリンティングの台頭 | -0.2% | 欧州および北米、グローバルへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

製鉄所のマージンを圧迫する鉄鉱石・スクラップの価格変動

中国の銑鉄生産が低下したことで、鉄鉱石のスポット価格は2024年1月の1トン当たり144米ドルから9月には91.28米ドルへと下落し、一貫製鉄所を圧迫しました。長期予測では、シマンドゥが年間1億2,000万トンを本格生産する2034年までに1トン当たり78米ドルへの低下が示されています。スクラップのプレミアムは地域によって異なり、クリーンな工業スクラップの不足はEAFの原料コストを急騰させ、稼働率を抑制する可能性があります。経済協力開発機構(OECD)平均の10倍に達する中国の補助金がグローバルマージンをさらに歪め、補助金の少ない製鉄所に挑戦を突きつけています。

沿岸プロジェクトにおける繊維強化ポリマー棒鋼の採用加速

ガラス繊維強化ポリマー(GFRP)棒鋼は海洋試験において引張強度の92%を維持し、その耐亀裂性は沿岸設計者に支持されています。ハイブリッド繊維強化ポリマー製品が脆性を緩和する一方、進化する設計基準が橋梁デッキや護岸キャップにおける仕様のハードルを引き下げています。ライフサイクル評価では、50年間にわたってメンテナンスコストの節約が高い初期材料費を上回ることが示されており、一部の高塩分ニッチ市場では鉄鋼が排除されつつあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:普通鋼の勢いの中での異形棒鋼の支配

異形棒鋼は、優れた付着性能と耐震基準の義務付けにより、2025年の鉄筋市場シェアの70.10%を占める支配的地位を維持しました。高リスク地域の建築基準は荷重伝達効率のために異形プロファイルを規定しており、主要構造部材における役割を固定しています。普通鋼グレードは、改修および海洋の施工業者が混雑した配筋区域を簡素化する曲げやすさと腐食コーティングを重視することから、CAGR 5.96%で拡大しています。デジタルモデリングは異形棒鋼の一律使用を調整し、応力が許す場所では普通グレードを指定することでトン数を再配分しています。JSW Steelが2030年までに長尺製品の生産量を35%に引き上げる計画は、特化セグメントの成長との戦略的整合を示しています。

桟橋、岸壁、老朽化した橋梁の改修において亜鉛メッキおよびエポキシコーティング普通棒鋼への需要が高まっています。表面処理は耐用年数を延長し、ステンレスオプションとの初期コスト差を相殺します。微量合金添加の進展が降伏強度を向上させ、異形品との機械的性能差を縮小しています。その結果、コーティングラインと小ヒートバッチを習得した生産者が、高マージンの改修契約においてシェアを獲得しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

直径別:インフラ需要をリードする中径仕様

10〜20mmの棒鋼は、住宅スラブおよび中層商業フレームに支えられ、2025年の鉄筋市場規模の45.30%を占めました。施工業者はこの直径を標準スターラップケージおよびコンクリートかぶり厚ガイドラインとの互換性の高さから好みます。32mm超の棒鋼は、断面係数の高さが組み立て数を抑制する洋上風力モノパイルおよび超長スパン橋梁によって推進され、CAGR 6.05%で加速しています。一帯一路鉄道回廊における大型基礎打設も同様に大径棒鋼のトン数を押し上げ、単位鉄鋼当たりの労働時間を最適化しています。

10mm以下の小径はプレキャストパネルおよび建築ファサードに対応し、モジュール住宅試験の中でも需要は安定しています。20〜32mmのブラケットは、居住基準を超える活荷重基準が適用される病院や空港などの市民インフラにおいて拡大しています。より広い径のミックスを供給する製鉄所は、ミルスケジューリングの柔軟性を高め、セグメント横断的な受注を獲得します。

製造プロセス別:転炉の主導的地位がEAFの持続可能性の挑戦に直面

転炉ルートは2025年の鉄筋市場規模の68.70%を占め、低コストで棒鋼ミルに専用ビレットを供給する一貫製鉄所に根ざしています。規模の経済と銑鉄純度が大量住宅で重視される機械的一貫性を支えています。炭素予算の逼迫とスクラッププールの深化に伴い、EAF生産はCAGR 6.30%で上昇しています。化石燃料フリーの電力網はEAFの排出削減ポテンシャルを97%に引き上げ、公共インフラ入札からの調達選好を集めています。

誘導炉は海洋基礎向け合金ステンレス棒鋼などのブティックニッチを占めています。炭素国境調整措置への政策移行によってコストの序列が再編され、スクラップ豊富な経済圏に輸出優位性をもたらす可能性があります。再生可能電力購入契約を統合した生産者は変動リスクをヘッジし、入札採点における持続可能性評価を高めています。

最終用途産業別:非住宅セクターが双方向のリーダーシップを牽引

非住宅部門は2025年の鉄筋市場規模の55.60%を支配し、インフラパッケージと産業回帰が記録的なプロジェクトパイプラインを生み出す中、2031年にかけてCAGR 6.14%で成長すると予測されています。米国の輸送プログラムは56,000件以上のプロジェクトに資金を提供し、半導体ファブおよびバッテリー工場がスラブオングレードと重量パッド打設プロファイルにおける棒鋼需要を倍増させています。データセンターおよび物流ハブは1平方メートル当たりの鉄筋量を増加させる高天井クリアランスを優先しています。

住宅建設は依然として重要であり、新興経済圏における人口増加と低廉住宅政策に支えられています。標準化された棒鋼メッシュがミルの稼働率を最大化する一方、利益率は薄くなっています。病院や大学などの機関向け建築は重要施設の耐久性のために高強度グレードを指定し、ヘッドライントン数を超えた収益を押し上げるプレミアム価格を提供しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の世界消費の38.90%を維持しており、2031年にかけてトップのCAGR 5.86%で成長する見込みです。2023年における中国の粗鋼需要9億1,100万トンは、住宅高層ビルではなく鉄道、機械、再生可能エネルギー能力に集中し、グレードと径のミックスを変化させています。インドは年間14.5%の需要成長を記録し、地下鉄・空港・高速道路事業の成熟に伴い2025年には8〜10%の伸びが期待されています。マレーシアを筆頭とするASEAN拠点は、20〜32mm棒鋼ケージを好むデータセンターキャンパスへの外国直接投資を取り込んでいます。

北米は製造業の国内回帰の恩恵を受けており、米国の建設セクターが国内鉄鋼消費の半分超を占めています。CHIPSを原動力とする半導体工場および再生可能部品工場が高強度棒鋼の受注を維持しています。カナダは2024年に非住宅着工が5.8%増加し、住宅の減速を相殺しました。メキシコのエネルギー・モビリティ分野にわたる8,590億メキシコペソのインフラプログラムが大陸の鉄鋼回廊を拡大しています。

欧州はエネルギーコストと地政学的リスクが新規プロジェクトを抑制する中で需要が穏やかとなっており、2024年の見かけ上の鉄鋼使用量は2.3%低下しました。しかし、改修義務と洋上風力投資が特殊棒鋼の消費を支えています。中東は急増しており、サウジアラビアは2028年までに1,815億米ドルを超える建設支出が見込まれ、地元の溶解炉拡張が追いつくまで長尺製品の輸入を取り込んでいます。南米は成長にムラがあり、ブラジルの不動産刺激策がセメントおよびそれに連動する鉄筋量を押し上げた一方、インフラ不足が将来の大型プロジェクトパイプラインを示唆しています。

競合情勢

鉄筋市場は依然として高度に分散しており、地域の大手企業と機敏な特殊製鉄所が混在しています。中国宝武鋼鉄集団、ArcelorMittal、JSW Steel、Nucorは、コモディティおよび高仕様の受注に対応するために垂直統合と圧延ミルの近代化を活用しています。JSW Steelは2025年に市場時価総額303億1,000万米ドルを達成し、設備能力の拡張と長尺製品へのフォーカスがマージンを改善しました。EAF装備の企業が持続可能性の牽引力を獲得し、再生可能電力契約を締結してインフラオーナーに低炭素棒鋼証書を販売しています。

合併・買収(M&A)活動が加速しており、クリーブランド・クリフスがステルコを28億米ドルで吸収してビレット供給の安定を強固にし、アペラムが特殊補完材を確保するためにユニバーサル・ステンレスを5億3,900万米ドルで買収しました。Hyundai Steelは年間270万トンの板材および棒鋼で自動車メーカー向けに供給する米国EAFコンプレックスに58億米ドルを投じ、自動車メーカーと製鉄所の統合を示しています。

ニッチリーダーは、コーティング技術、二相グレード、デジタル曲げシステムを活用して、洋上風力、耐震改修、データセンター基礎契約に参入しています。AI主導の温度制御とIoT棒鋼追跡がエネルギーを節約し、不良品を減少させ、ジャストインタイム納品を強化し、小規模製鉄所にコスト品質上の優位性をもたらしています。

鉄筋業界リーダー

ArcelorMittal

Gerdau S/A

Nucor Corporation

Jiangsu Shagang Group Su

NIPPON STEEL CORPORATION

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Hybar, LLCは、アーカンソー州オシオラに新設した鉄鋼ミニミルで初の鉄筋生産を開始しました。この成果は、同社が1,300エーカーのグリーンフィールドサイトで建設を開始してから22ヵ月後に実現し、購入したビレットを使用して生産が行われました。

- 2025年6月:米国の主要鉄鋼メーカー3社(Steel Dynamics、Commercial Metals Company(CMC)、Gerdau Long Steel North America)が、鉄筋を1ショートトン当たり60米ドル値上げすると発表しました。さらに、これらのメーカーは20フィート鉄筋棒について1ショートトン当たり40米ドルの追加値上げも実施しました。

グローバル鉄筋市場レポートの範囲

鉄筋とは、コンクリートに引張強度を与えるために使用される鉄鋼棒または鉄鋼線メッシュです。その物理的特性から、鉄筋は高速道路、橋梁、ダム、住宅の建設に利用されています。建設または構築される構造物に堅固な基盤を提供するとともに、引張力下のコンクリートを補強・支持します。コンクリートは高い圧縮強度を持ちますが、引張強度は低いです。市場は種類、最終用途産業、地域に基づいてセグメント化されています。種類別では、市場は異形と普通にセグメント化されています。最終用途産業別では、市場は住宅と非住宅にセグメント化されています。レポートは主要地域の15ヵ国の市場規模と予測を提供しています。各セグメントについて、上記のすべてのセグメントの数量(トン)に基づいて市場規模と予測が実施されています。

| 異形 |

| 普通 |

| 10mm以下 |

| 10〜20mm |

| 20〜32mm |

| 32mm超 |

| 電気アーク炉(EAF) |

| 転炉(BOF) |

| 誘導炉 |

| 住宅 | |

| 非住宅 | 商業 |

| インフラ | |

| 機関・施設 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 種類別 | 異形 | |

| 普通 | ||

| 直径別 | 10mm以下 | |

| 10〜20mm | ||

| 20〜32mm | ||

| 32mm超 | ||

| 製造プロセス別 | 電気アーク炉(EAF) | |

| 転炉(BOF) | ||

| 誘導炉 | ||

| 最終用途産業別 | 住宅 | |

| 非住宅 | 商業 | |

| インフラ | ||

| 機関・施設 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答された主要な質問

鉄筋市場の予測成長率は?

鉄筋市場は2026年から2031年にかけてCAGR 5.67%で成長し、1億5,296万トンから2億156万トンへと拡大する見込みです。

最大の鉄筋市場シェアを持つ地域はどこですか?

アジア太平洋は2025年の世界消費の38.90%を占め、最大市場であり続け、CAGR 5.86%で拡大する見込みです。

電気アーク炉技術が重要性を増している理由は何ですか?

EAF生産は再生可能エネルギーで稼働した場合、製鋼の排出量を最大97%削減でき、拡大する低炭素調達基準に合致しています。

最も成長が速い直径セグメントはどれですか?

32mm超の鉄筋は、洋上風力発電基礎と大型インフラプロジェクトに牽引され、2031年にかけてCAGR 6.05%で上昇すると予測されています。

最終更新日: