エンドウデンプン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

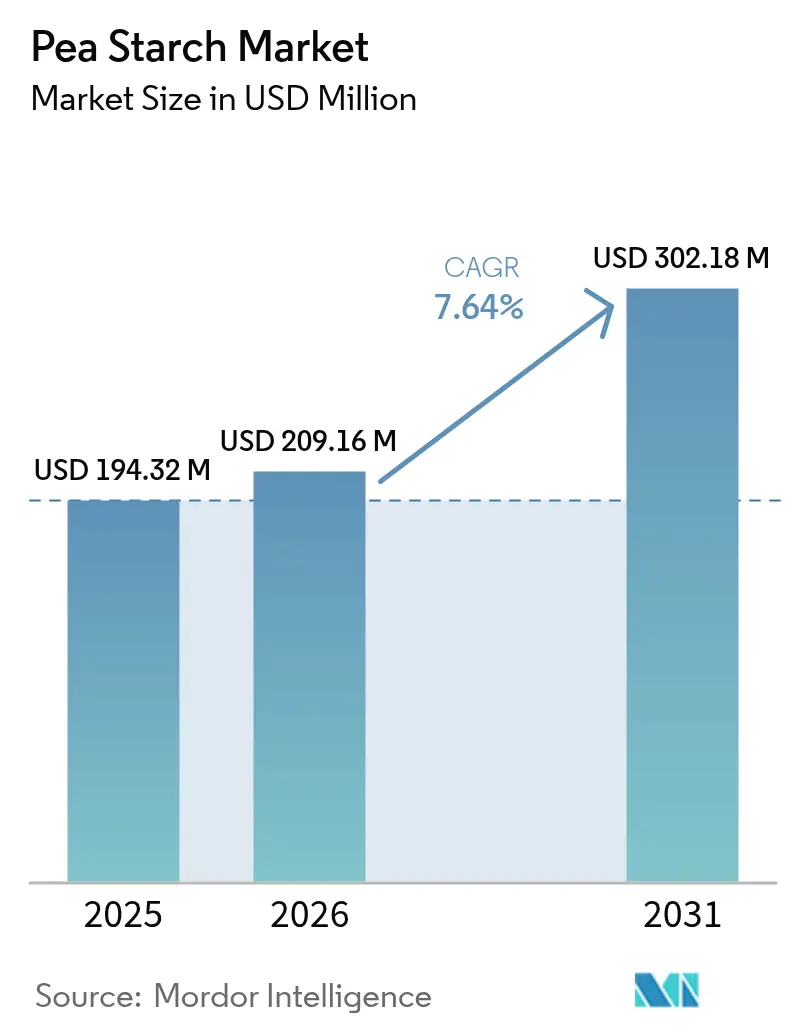

| 市場規模 (2026) | 209.16 百万米ドル |

| 市場規模 (2031) | 302.18 百万米ドル |

| 成長率 (2026 - 2031) | 7.64% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンドウデンプン市場分析

エンドウデンプン市場規模は2025年に1億9,432万USDと評価され、2026年の2億916万USDから2031年には3億218万USDに達すると推定され、予測期間(2026年~2031年)においてCAGR 7.64%で成長する見込みです。この成長は、クリーンラベル処方に対する急増する需要と、持続可能なタンパク質供給源を促進する支援政策によって牽引されています。国際食品情報協議会(International Food Information Council)は、2023年に米国の消費者の29%が食品・飲料の購入において「クリーン原材料」を優先したと報告しました[1]出典:国際食品情報協議会、「食品・健康調査2023」、ific.org。このトレンドに対応し、食品加工業者は合成増粘剤を排除するために製品の処方を見直しています。同時に、著名なパーソナルケアブランドはタルクやマイクロプラスチックを植物由来パウダーに置き換え、エンドウ由来製品への需要を押し上げています。直近の供給課題への対応と利益率の向上を目的として、北米、欧州、アジア太平洋にわたり統合型パルス加工ハブが台頭しています。さらに、企業は高度な分離技術に焦点を当てた研究開発に投資しています。こうした革新により、強化されたゲル強度を有する高純度デンプン画分が生産され、化粧品、栄養補助食品コーティング、3D食品印刷などのプレミアム市場への展開が進んでいます。

主要レポートのポイント

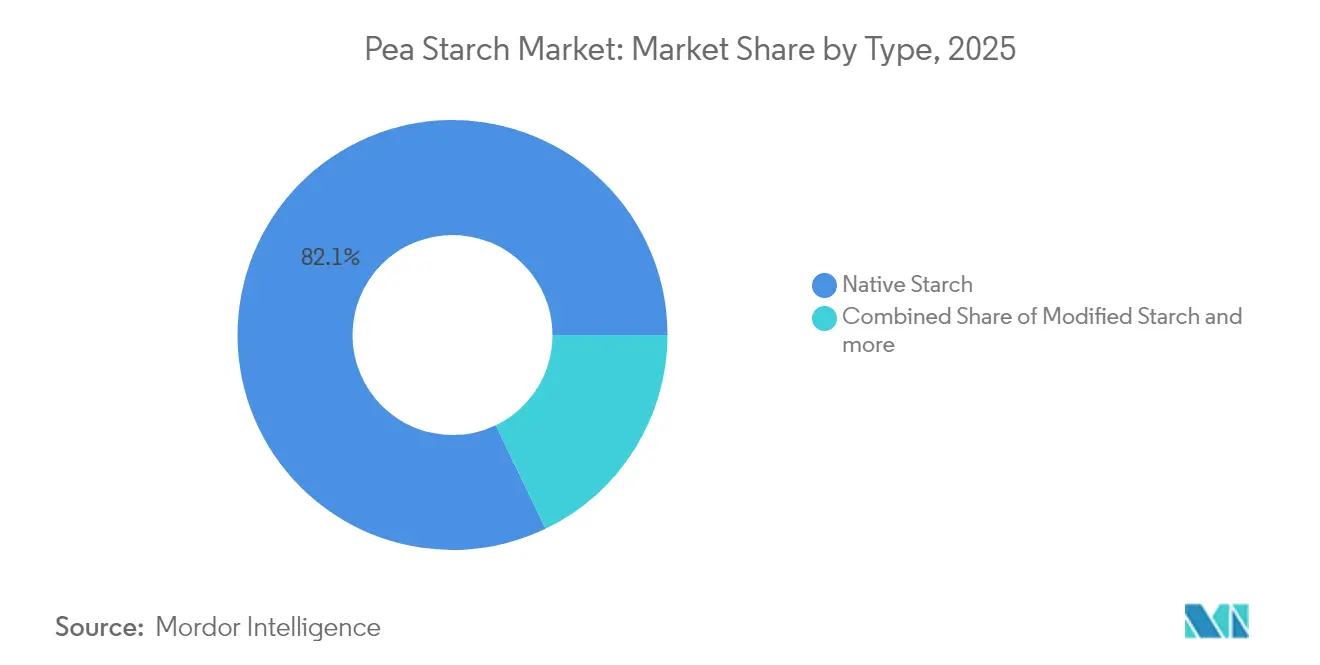

- 製品タイプ別では、ネイティブデンプンが2025年のエンドウデンプン市場シェアの82.12%を占め、変性デンプンは2031年までにCAGR 9.38%で拡大する見込みです。

- 原料別では、従来型グレードが2025年のエンドウデンプン市場規模の86.55%のシェアを保持し、有機グレードは2031年までCAGR 11.32%で成長する見込みです。

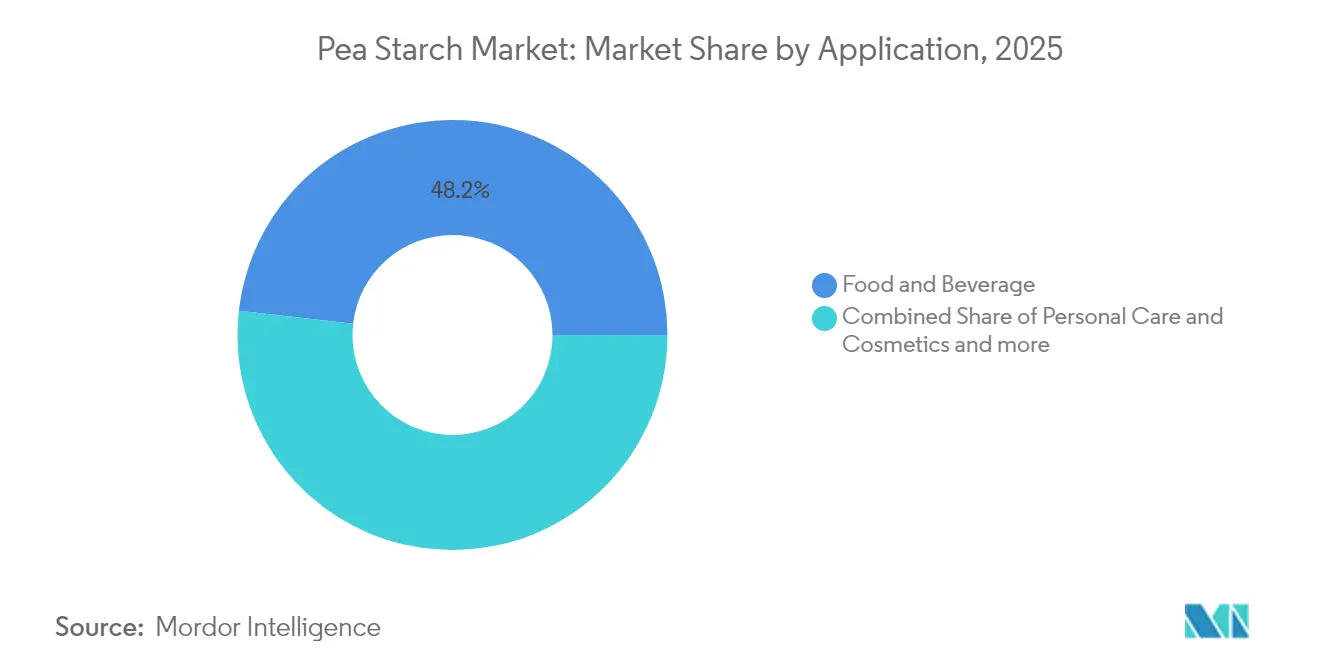

- 用途別では、食品・飲料が2025年の売上シェアの48.21%を占め、パーソナルケアおよび化粧品は2031年までにCAGR 11.57%で成長する見込みです。

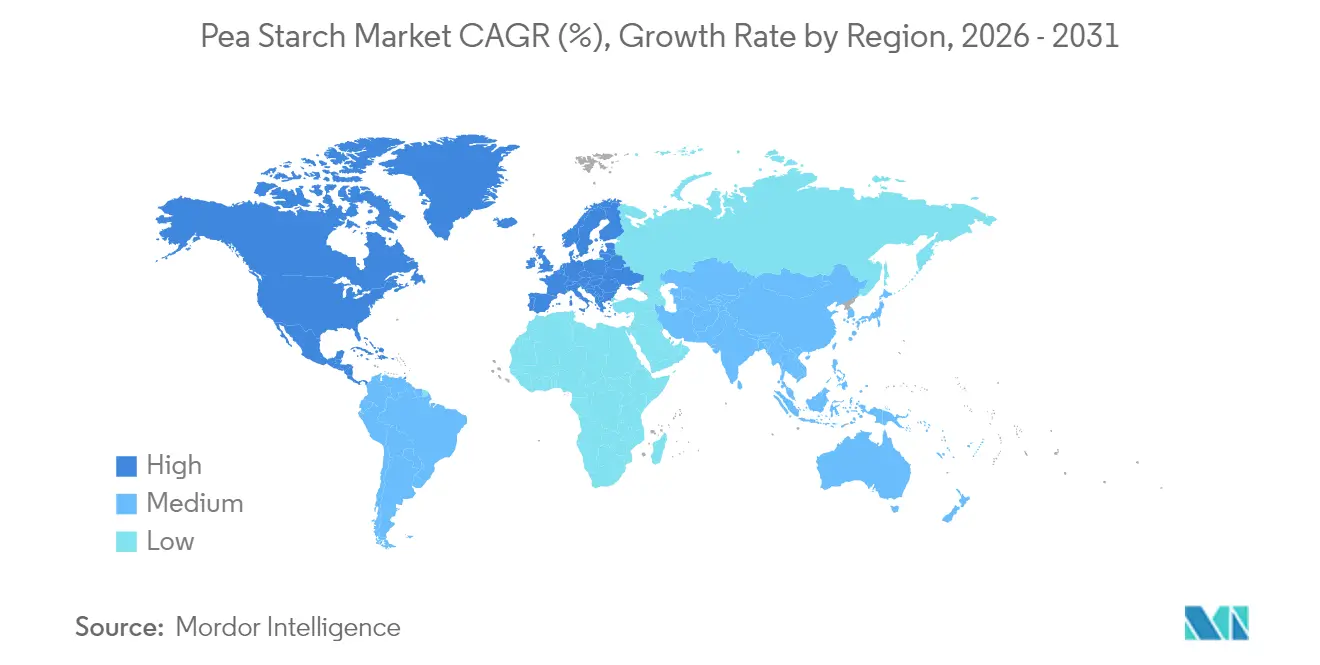

- 地域別では、北米が2025年のエンドウデンプン市場において32.05%の市場シェアでリードしており、アジア太平洋は2025年から2031年にかけて最速の地域CAGRである12.08%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のエンドウデンプン市場トレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 植物性タンパク質および原材料への需要増加 | +2.1% | 北米および欧州で最も強い影響を有するグローバル規模 | 中期(2~4年) |

| 動物飼料およびペットフードでの使用増加 | +1.4% | 北米および欧州、アジア太平洋への拡大 | 長期(4年以上) |

| 食品・飲料用途における機能特性 | +1.8% | アジア太平洋で特に強いグローバル規模 | 短期(2年以下) |

| パーソナルケアおよび化粧品における革新 | +1.2% | 欧州および北米、アジア太平洋で台頭 | 中期(2~4年) |

| エンドウ加工における技術的進歩 | +0.9% | 北米および欧州が牽引するグローバル規模 | 長期(4年以上) |

| 機能性食品およびスポーツ栄養における成長 | +1.3% | 北米および欧州が牽引するグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性タンパク質および原材料への需要増加

消費者が植物性の選択肢に引き寄せられるにつれ、動物由来の特性を模倣する機能性原材料への需要が急増しています。FDA(米国食品医薬品局)によるいくつかのエンドウ由来原材料へのGRAS(一般的に安全と認められる)指定が主流採用を促進し、EFSA(欧州食品安全機関)による肯定的な評価によって支えられ、より広範な欧州市場での展開への道が開かれています。この規制上の支持により、製造業者は官僚的な障壁を最小限に抑えながら既存製品を改良することができます。このトレンドは消費だけにとどまらず、原材料の機能性にも関係しています。例えば、エンドウデンプンの結合性・テクスチャリング能力は植物性肉代替品の製造において極めて重要です。この分野における最近の進展として、Roquetteは2024年3月にNUTRALYSシリーズを拡充し、ゲル強度の強化とテクスチャーの改良に特化したエンドウデンプン誘導体に注力しました。消費者需要、規制支持、および技術的進歩の相乗効果が、典型的な商品サイクルを超えた堅調な市場成長を牽引しています。

動物飼料およびペットフードでの使用増加

持続可能性への関心とサプライチェーン多様化の必要性に牽引され、動物栄養分野では従来のタンパク質・炭水化物供給源の代替としてエンドウ由来原材料への転換が加速しています。さらに、畜産農場と飼養動物数の増加が動物飼料の消費をさらに押し上げ、成長のための機能的メリットを提供するエンドウデンプン配合の動物飼料を開発する事業者にとって新たな機会を創出しています。例えば、Godrej Agrovet Limitedは2023年度(2022年度:136万トン)に約150万トンの動物飼料を販売しました。ADMの研究によれば、犬や猫は植物性タンパク質を動物性タンパク質と同様の方法で消化することが明らかになり、ペット栄養に関する長年の通念に異論を呈しています。この科学的支持は重大な市場機会への道を開き、ペットオーナーが持続可能かつ低アレルゲンの選択肢を求める傾向が高まる中で特に顕著です。主要市場の規制当局もこの成長を支持しており、飼料安全機関はエンドウデンプンをペット栄養における有効原材料として承認しています。加工技術の革新により、製造業者はエンドウデンプンの特性を強化し、嗜好性と消化性を高めることで動物栄養に適したものにしています。本セクターの拡大は、植物性原材料が従来の飼料よりも高い利益率をもたらすペットフードのプレミアム化トレンドによってさらに促進されています。

食品・飲料用途における機能特性

エンドウデンプンは食品産業において特に際立った存在感を示しており、クリーンラベルおよびアレルゲンフリーが最優先される分野での活躍が目立ちます。グルテンフリーのメリットを提供するエンドウデンプンは、高水分用途における結合特性でコーンスターチを凌いでいます。その中立的な風味と凍結融解安定性は、アジア太平洋で急速に成長する冷凍食品セグメントにとって最良の選択肢となっています。最近の研究では、エンドウデンプンのカプセル化への応用可能性が明らかになり、増粘・結合を超えた幅広い用途が期待されています。製造業者は現在、ゲル強度や熱安定性などの特性を強化するためにエンドウデンプンの分子構造を微調整する革新に取り組んでいます。こうした機能的メリットとクリーンラベルの訴求力の組み合わせにより、標準的な商品デンプンに対してプレミアム価格設定が可能となっています。

パーソナルケアおよび化粧品における革新

化粧品産業が天然・持続可能な原材料へと移行する中、エンドウデンプン誘導体は特に皮膜形成性とテクスチャリング特性が求められる処方において恩恵を受ける立場にあります。NouryonによるStructure Silkの導入は、エンドウベースのデンプンがパーソナルケア向けに特化されたものであり、このニッチな分野の商業的可能性を示しています。生分解性かつ非閉塞性(ノンコメドジェニック)の特性を持つStructure Silkは、環境に優しいビューティーソリューションへの高まる消費者需要に共鳴しています。さらに、EUから米国に至る主要市場は、化粧品における植物由来デンプンに対する規制上の支持を通じてこのトレンドを後押ししています。技術革新により、なめらかな肌触りや低粘着性など強化された感覚特性を誇る高度なエンドウデンプン誘導体への道が開かれています。特筆すべきは、パーソナルケア用途の利益率が食品セクターを大幅に上回る点であり、特殊加工と規制対応に意欲ある製造業者にとって魅力的な機会を提供しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 他のデンプンとの競合 | -1.6% | アジア太平洋で特に激しいグローバル規模 | 短期(2年以下) |

| 原材料供給の変動 | -1.9% | 北米で最も深刻なグローバル規模 | 短期(2年以下) |

| 高い加工コストと限られたスケーラビリティ | -1.1% | 中小生産者を制約するグローバル規模 | 中期(2~4年) |

| 進化する厳格な規制 | -0.7% | 欧州および北米、アジア太平洋で台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

他のデンプンとの競合

成熟したサプライチェーンと規模の経済を有するトウモロコシやジャガイモなどの確立された供給源がデンプン市場を支配しています。この支配がエンドウデンプンへの各種用途における価格圧力を生じさせています。商品価格設定と広範な入手可能性を持つコーンスターチは、工業用接着剤や繊維サイジングなどのコスト敏感な用途において特にエンドウデンプンにとって大きな課題をもたらしています。エンドウに比べてトウモロコシの生産量が増加していることも、トウモロコシの手頃な原材料としての地位をさらに支えています。米国農務省(US Department of Agriculture)によれば、2024/2025年度にインドのトウモロコシ生産量は約3,800万メトリックトンに達しました[2]出典:米国農務省、「USDA穀物:世界市場と貿易2025年」、fas.usda.gov。一方、農業・農家福祉省(インド)(Ministry of Agriculture and Farmers Welfare(India))は、2024年度のインドにおけるトゥールまたはキマメの生産量を約300万メトリックトンと報告しました。地域的な競合動態として、確立されたサプライヤー関係と加工インフラを背景に、アジア太平洋市場はこれらの支配的なデンプン供給源を大きく支持しています。ただし、エンドウデンプンは独自の機能特性またはクリーンラベルの訴求力によってプレミアム価格を正当化できる用途にニッチを見出しています。PURISによる中国のダンピング慣行に関する申し立てなどの貿易紛争が、エンドウタンパク質輸入に影響を与え、競合動態を変化させることでさらに状況を複雑にしています。さらに、競合するデンプン供給源はエンドウデンプンの機能的メリットを再現するための改質技術に投資しています。

原材料供給の変動

天候への依存性と生産地の限られた地理的集中がエンドウ栽培の固有の不安定性をもたらし、デンプン加工事業に影響を与えるサプライチェーンリスクを生じさせています。オーストラリア農業・資源経済・科学局(Australian Bureau of Agricultural and Resource Economics and Sciences)は、2024年度にオーストラリアのニューサウスウェールズ州における畑エンドウ生産量が前年の4万7,250トンから4万トンに減少したと報告しました[3]出典:オーストラリア農業・資源経済・科学局、「オーストラリア作物報告2025年3月」、agriculture.gov.au。エンドウタンパク質価格の80%急騰に象徴される原材料の価格変動は、エンドウ加工バリューチェーン全体にわたる需給のアンバランスを浮き彫りにしています。カナダ平原や米国北部諸州などの地域へのエンドウ生産の集中は、地域的な気象イベントや政策変化に対する脆弱性を高めています。さらに、一次農業産出量と比較して三次加工インフラが限られているという加工能力の制約が供給課題を悪化させています。長期的な供給安全保障の確保には、栽培拡大と加工能力強化の両方への投資が必要です。ただし、こうした投資は小規模な市場参加者にとって課題をもたらし、市場全体の成長率を潜在的に抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ネイティブデンプンの優位性が市場基盤を牽引

2025年、ネイティブデンプンは市場の82.12%という圧倒的なシェアを占め、食品および産業セクターの両方での広範な使用を裏付けています。この嗜好は、最小限の加工を強調するクリーンラベルトレンドの高まりと一致しています。ネイティブデンプンの市場支配は、その費用対効果と、化学的に改質された対応品に比べて審査が少ない、より簡潔な規制上の経路によって強化されています。一方、変性デンプンは市場の小さな割合を占めるものの、急速な上昇を見せており、2031年までにCAGR 9.38%が見込まれています。この急増は優れた機能特性を求めるニッチな用途によって牽引されています。特に酵素的・物理的方法による改質技術の革新により、加工業者は化学添加物の使用を避けながらオーダーメイドのデンプン誘導体を製造することができます。規制環境はネイティブデンプンと変性デンプンの両方に対して良好です。FDAのGRAS認定は様々な形態のエンドウデンプンに適用され、EFSAは欧州での用途を指針としています。一方、加工技術の進歩により、製造業者はネイティブデンプンの抽出を改良するだけでなく、高度な用途向けの変性バリエーションを革新することも可能となっています。このデュアルアプローチによりポートフォリオの多様化が実現し、数量と利益率のバランスが保たれています。

変性デンプンセグメント内では、架橋エンドウデンプンおよびアセチル化エンドウデンプンが特に注目されており、特に優れた凍結融解安定性と優れた結合特性が求められる用途での主要候補として浮上しています。高級食品における認証有機原材料への高まるニーズに応えるべく、有機変性エンドウデンプンの開発に向けた顕著な動きがあります。特許申請は、ゲル強度と熱安定性の強化を目指す新手法に焦点を当て、クリーンラベルの訴求力を維持しながら改質技術の革新が活発な状況を浮き彫りにしています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

原料別:従来型がリードし有機型が加速

2025年、従来型エンドウデンプンは確立されたサプライチェーンとコスト効率を背景に、86.55%という圧倒的な市場シェアを誇り、幅広い用途に対応しています。この優位性は、非有機エンドウ栽培・加工の成熟したインフラ、特にカナダや米国北部などの主要地域に根ざしています。一方、有機エンドウデンプンは急速な上昇を見せており、2031年までにCAGR 11.32%で成長する見込みです。この急増はプレミアム市場でのポジショニングと有機製品に対する強力な規制支持によって牽引されています。有機エンドウ原材料は従来品より顕著な価格プレミアム(通常30~50%高)を実現しており、有機認証に投資しサプライチェーンを強化する加工業者にとって魅力的な利益率を提供しています。

カナダの有機農家から直接調達したRoquetteの有機エンドウ原材料の提供は、認証有機製品への市場の需要とその商業的実現可能性を裏付けています。ただし、有機エンドウデンプンの道のりに障壁がないわけではありません。有機エンドウ栽培の限定性と高い生産コストは、価格敏感な用途において特に課題をもたらしています。従来型から有機型への移行は単なる転換ではなく、サプライチェーンの変更と認証への重大な投資であり、小規模加工業者にとっての障壁となっています。しかし、USDA有機認証やEU有機認証などの規制フレームワークが有機原材料を推進し、その市場アクセスのメリットがプレミアム価格戦略をより一層正当化しています。

用途別:食品の優位性とパーソナルケアの革新の融合

2025年、食品・飲料用途が48.21%のシェアで市場を支配しています。これは主として、焼き菓子、スープ、ソース、加工食品におけるエンドウデンプンの機能特性によるものです。ここでは、クリーンラベルのポジショニングとアレルゲン回避が明確な競争優位性を提供しています。食品セクター内では、焼き菓子製品がエンドウデンプンの結合特性と中立的な風味を活かしてテクスチャーを向上させ、グルテンフリー製品への高まる需要に応えており、先頭を走っています。一方、パーソナルケアおよび化粧品セクターは最速の成長を見せており、2031年までにCAGR 11.57%が見込まれています。この急増は、天然・持続可能な原材料へと向かう産業のシフトを浮き彫りにしています。特筆すべきは、Roquetteの2024年1月のBeauté by Roquette STシリーズの発売が化粧品用途における商業的勢いを示している点です。動物飼料およびペットフードセクターも植物性タンパク質の消化性を支持する研究と持続可能なペット栄養への消費者嗜好の高まりに支えられ、着実な成長を遂げています。さらに、工業用途と生分解性包装は現在ニッチな存在ですが、特に世界的な持続可能性規制が厳格化されるにつれて重大な長期的機会を提供しています。

急成長するパーソナルケアセグメントは、魅力的なプレミアム価格の手段を示唆しています。例えば、化粧品グレードのエンドウデンプンは食品グレードの対応品の2~3倍の価格を実現しています。さらに、化粧品原料データベースや安全性評価からの規制支持が、特殊なエンドウデンプン誘導体の市場参入への道を平坦にしています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地理的分析

2025年、北米はエンドウデンプン市場において32.05%のシェアを保持しており、主要なマメ科植物畑への近接性と、輸送・転換コストを合理化する高度な湿式粉砕施設が主な要因です。同地域の長年にわたるGRAS認定は多様な産業にわたるコンプライアンスを容易にし、製品の迅速な改良を促進しています。設備投資は引き続き堅調であり、2025年2月にIngredinがセダーラピッズで実施した5,000万USDの施設改良が特殊デンプンラインのスループット向上に貢献した事例がその証です。ただし、干ばつによる作付面積の減少に伴い、同地域の供給脆弱性が表面化しており、乾燥耐性エンドウ品種の研究開発が進められ、長期的な地域のレジリエンス向上が期待されています。

アジア太平洋は食品加工の急速な工業化と可処分所得を持つ拡大する中間層に牽引され、CAGR 12.08%を誇る最速成長市場として台頭しています。中国では、冷蔵食品メーカーがデリカテッセン製品のグルテンフリー増粘剤としてエンドウデンプンを採用し、都市部の健康志向トレンドに合わせています。インドの2024年末のFSSAI(食品安全基準機関)によるビーガンロゴフレームワークの導入は、植物性製品のブランドオーナーに規制上の基盤を提供しています。同時に、国内企業は急増する地域需要に対応するために小規模な抽出プラントを設立しています。タイとベトナムも投資の波に乗り、地域消費と即席食品キットの輸出機会の両方を視野に入れています。

欧州は主に政策イニシアティブに導かれた着実な成長を見せています。循環経済指令と、LantmännenとIngredinの2027年までの欧州エンドウ単離物生産のための1億EURの施設計画などの革新がこのトレンドを裏付けています。同大陸の厳格な持続可能性・トレーサビリティ基準は機会主義的な輸入の抑止力となり、結果として地域の生産者を間接的に後押ししています。一方、南米と中東・アフリカは依然として初期段階にあるものの、特に飲料増粘剤サプライヤーやクリーンラベル原材料を求めるハラール認証菓子ブランドからの関心が高まっています。

規制環境

エンドウ豆デンプンは、主要市場において確立された食品原材料の枠組みの下で扱われている。米国では、FDAのGRAS通知制度がエンドウ豆由来の複数の原材料に適用され、欧州では、消費実績がある場合、エンドウ豆デンプンは(新規食品としてではなく)一般食品法および表示規則の下で従来型の原材料として扱われることが一般的である。アジア太平洋地域では、規格設定と食品安全コンプライアンスも食用デンプン等級の仕様を形成し、加工業者が食品・飲料用途向けにサプライヤーを選定する方法に影響を与えている。

中国はエンドウ豆デンプンにとって重要な規制・貿易上の焦点となっている。GB 31637-2025(食用デンプンの国家食品安全標準)は2026年3月16日に施行され、2016年版に代わり、中国市場で販売される食用デンプンのコンプライアンス要件を強化した。これとは別に、中国は2025年8月にカナダ産エンドウ豆デンプン輸入品に対する反ダンピング調査を開始し、2026年7月1日に暫定反ダンピング措置を実施し、輸入されるカナダ産エンドウ豆デンプンに対して73.5%の現金保証金を課すこととなった。これにより、輸出業者の国境を越えた価格設定や供給ルートが変化している。

バリューチェーン分析

エンドウ豆デンプンのバリューチェーンは、少数の輸出地域に集中した黄色エンドウ豆の栽培から始まる。調達、貯蔵、一次洗浄に続いて湿式製粉と分留が行われる。加工業者は通常、粉砕、スラリー調製、遠心分離またはハイドロサイクロン分離、乾燥といった工程を用いてデンプン、タンパク質、繊維を分離し、その後、顧客仕様に合わせて混合する。市販のエンドウ豆デンプンの大部分は、エンドウ豆タンパク質分離物製造の副産物として生産されており、デンプンの供給量と価格は、タンパク質生産能力の利用率と各フラクションの相対的な収益性に結び付いている。

下流では、エンドウ豆デンプンは統合加工業者から直接販売されるか、原材料流通業者やブレンダーを通じて食品・飲料(ベーカリー、スープ、ソース、乾燥ミックス)、パーソナルケア、動物栄養向けに販売される。物流とアプリケーションサポートは各用途での採用に影響を与える。原料の変動性、資本集約的な分留・乾燥、低かさ密度粉末の出荷にかかるコスト対応が課題であり、これが地域化された加工拠点や地域倉庫の整備を促している。提携はますます商業化と市場アクセスを支えており、Protein Industries Canadaが支援する2024年5月のマニトバ州ポーテージ・ラ・プレーリーでのエンドウ豆加工効率改善および新規デンプン用途開発の取り組みや、Cosucraがエンドウ豆由来原材料のリーチを特定地域で拡大するためにDKSHと協業するといった流通主導のルートがその例である。

競合状況

市場構造は中程度に分散しており、上位5社が推定60%のシェアを占めています。Roquette、Ingredion、Cargillは垂直統合と独自の湿式粉砕技術を活用し、コストリーダーとしての地位を確立しています。彼らは肉代替品、化粧品フィルム、栄養補助食品カプセルなどのセクターに対応し、高機能デンプン誘導体に注力しています。産業トレンドを浮き彫りにする動きとして、Ingredinは2025年5月にVerdient Foodsの完全所有権を取得するために2億USDを投資し、上流のタンパク質・デンプン資産を管理し、原料価格と品質に関連するリスクを軽減することを目指しています。

中堅企業は地域的強みを磨いています。例えば、ベルギーに拠点を置くCosucraは地元の生産拠点に2億EURの投資を注ぎ込んでいます。同社は非GMO認証とエンドウ食物繊維などの特殊な副産物で際立ち、欧州の製パンチェーンに魅力的なパッケージを提供しています。中国のサプライヤーは従来から数量輸出と競争的な価格設定で強みを発揮してきましたが、国内の労働・エネルギーコストの急騰がこの優位性に挑戦しています。2024年の注目すべき革新として、Roquetteの酵素不使用架橋法の特許とCargillの強化された皮膜特性のための超微細粒子粉砕に関する主張が挙げられます。

技術共有と市場参入において協力関係がますます重要になっています。IngredinとLantmännenの合弁事業はその好例であり、共同資本が能力拡大を加速させ、売却契約を確保する方法を示しています。さらに、設備メーカーとのライセンス契約が連続抽出カラムの迅速な導入を促進しており、これにより水使用量が約18%削減されESG基準に合致しています。世界市場が進化するにつれ、焦点は商品価格設定から機能的特化へとシフトしています。遅れて参入した生産者は、生分解性ポリマーフィラーやクリーンラベルスポーツドリンク増粘剤などの超特化領域でニッチを開拓し成功を収めています。

エンドウデンプン産業のリーダー

Ingredion Incorporated

Roquette Frères

Cosucra- Groupe Warcoing

Groupe Emsland

Puris Foods

- *免責事項:主要選手の並び順不同

市場機会と将来展望

エンドウ豆デンプンが化学的に改質された穀物由来またはイモ由来のデンプンと競合できる、ラベルフレンドリーな機能性を提供できる分野で機会が拡大している。特に即席飲料、スープ、ソース、乾燥ミックスにおいてである。製品イノベーションは処方上のギャップに焦点を当てており、Roquetteは2025年10月に、酵素・化学物質を使用しない工程で製造された熱可溶性エンドウ豆デンプンであるAMYSTA L 123を発売し、その後2026年初頭には水分に敏感な脱水用途およびクリーンラベルの食感改良用途向けにネイティブエンドウ豆デンプンを発売した。

上流統合と新たな加工投資も、追加のデンプン供給と食品以外の新用途を生み出している。Louis Dreyfus Companyは2026年3月にサスカチュワン州ヨークトンでエンドウ豆タンパク質分離物工場を稼働させ、この工場はペットフード、紙、建材向けの独自エンドウ豆デンプンも商業生産している。これは副産物モデルを強化し、産業用販路を支えている。同時に、貿易措置が市場ルート決定を再編しており、中国は2026年7月1日にカナダ産エンドウ豆デンプンに対する暫定反ダンピング措置(73.5%の現金保証金)を実施し、サプライヤーに輸出の再バランスや代替の輸出先または現地生産の検討を促している。伝統的な拠点以外での生産能力増強もさらなる機会をもたらしており、Agroenergy Groupは2026年7月に、年間22,000トンのエンドウ豆デンプン生産を目指す工場向けに2,420万米ドルの深加工投資を発表し、地域の購買者への供給拡大と新用途開発を支えている。

最近の業界動向

- 2026年3月:Louis Dreyfus Companyがサスカチュワン州ヨークトンでエンドウ豆タンパク質分離物施設を稼働させ、同施設はエンドウ豆繊維とともに独自のエンドウ豆デンプンも商業生産している。この構成は主要なエンドウ豆栽培拠点における垂直統合を強化し、ペットフード、紙、建材といった非食品用途向けのエンドウ豆デンプン供給選択肢を拡大する。

- 2025年10月:Roquetteが、即席飲料、スープ、ソース、乾燥ミックス等の用途向けに、特許取得済みの酵素・化学物質不使用工程で製造された熱可溶性でラベルフレンドリーなエンドウ豆デンプン「AMYSTA L 123」を発売した。この発売はクリーンラベル処方のツールキットを広げ、コンビニエンス形態における従来型改質デンプンへの競争圧力を高めている。

- 2024年8月:Cosucraは、チコリ根由来食物繊維およびエンドウ豆デンプンを含むエンドウ豆由来原材料のオーストラリア・ニュージーランドにおける流通拡大のためにDKSHと提携した。DKSHの事業開発・流通網は、輸入依存度が高く、植物由来かつ健康を訴求した製品への需要が高まっている両市場において、専門性の高いエンドウ豆原材料の市場アクセス改善を目的としている。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査において、エンドウ豆デンプン市場は、黄色エンドウ豆から抽出され、食品および非食品用途向けに販売されるデンプン原材料の価値として定義され、各地域における商業販売時点で計上される。

対象範囲外:エンドウ豆タンパク質、エンドウ豆繊維、全粒エンドウ豆粉、および外部販売として価格設定されていない社内自家消費分は除外する。

セグメンテーション概要

- タイプ別

- ネイティブデンプン

- 変性デンプン

- 原料別

- 有機

- 従来型

- 用途別

- 食品・飲料

- 焼き菓子製品

- スープ・ソース

- スナック・シリアル

- 食肉・食肉製品

- 乳製品

- その他の食品・飲料用途

- 動物飼料およびペットフード

- パーソナルケアおよび化粧品

- その他

- 食品・飲料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、地域間で確認可能な供給、需要、価格ロジックの初期ファクトベースを構築するために用いられた。エンドウ豆の供給可能性と国境を越えたフローを把握するため、USDAの作物・貿易統計、FAOSTAT、UN Comtrade、税関または農業省の発表など公的資料を活用した。

使用動向を確認するため、原材料および食品表示に関する文脈として米国FDAやEFSAなどの資料を確認し、デンプンの機能性および加工歩留まりに関する査読済み食品科学誌も参照した。企業の年次報告書、投資家向け説明資料、プレスリリースは、生産能力増強、工場稼働率の方向性、用途の焦点を確認するために用いられ、企業財務・インテリジェンスの有料サブスクリプションは、開示されている場合の収益構成の検証に役立った。ここに挙げた資料は網羅的なものではなく、調査プロセス中にデータ収集、検証、明確化のために追加の資料も用いられた。

一次インタビューおよび調査

一次調査は、変換歩留まり、実現価格帯、およびクリーンラベル食品、ペットフード、紙、接着剤といった主要用途における採用ペースの確認に重点を置いた。APAC、EMEA、南北アメリカ地域の原材料生産者、流通業者、下流の処方担当者と対話を行い、輸入依存度や価格差といった地域固有の前提を、最終集計前にストレステストできるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部:18% | APAC:48% |

| ミッドティア:47% | 機能/事業部門リーダー:29% | EMEA:29% |

| 小規模プレイヤー:20% | マネージャー:53% | 南北アメリカ:23% |

市場規模算定と予測

規模算定は、エンドウ豆の供給、加工歩留まり、貿易フローを用いて地域別の実現可能なデンプン生産量プールを再構築するトップダウン方式から始まり、その後食品用途と産業用途の需要に応じて調整される。総計の妥当性を保つため、サンプル抽出したサプライヤーの収益指標、チャネルとの議論、主要用途向けの平均販売単価×数量による妥当性確認といった選択的なボトムアップチェックで結果を裏付けた。

最も重要な入力要素には、黄色エンドウ豆の生産量および輸入可能量、湿式製粉・分留能力の変化、標準的なデンプン抽出歩留まり、食品用グレードと産業用グレードのデンプンの地域別価格帯、およびデンプン配合率を高めるクリーンラベル処方への移行ペースが含まれた。国別に入力が一貫して入手できない場合は、地域の貿易強度や既知の生産能力状況などの代理指標を用い、その後専門家の意見でアプローチを再検証した。

予測にあたっては、エンドウ豆価格の変動、生産能力増強、他のネイティブデンプンとの代替といった現実的な変動要因に応じて需要成長が動けるよう、シナリオ分析を用いた。最終見通しは、価格推移と利用率に関する前提が今後数年間についてのインタビューの合意と整合したうえで確定された。

データ検証と更新サイクル

出力結果は、地域の貿易方向、生産能力に関する発表、観測された価格帯といった独立した指標と照合され、不一致がある場合は承認前に調査される。差異が大きい場合は、前提条件の連鎖を再確認し、資料の記載を再検討し、インタビュー対象者に再接触して、変化が構造的なものか一時的なものかを確認する。

算定ロジック、単位変換、通貨のタイミングが地域間で一致するよう、複数段階の社内レビューを実施する。レポートは年次で更新され、重大な事象が発生した場合には中間更新が行われ、リリース時点で入手可能な最新の見解をクライアントに提供できるよう、配信前に最終確認が行われる。

Mordor Intelligenceのエンドウ豆デンプン市場推定値と他の公表推定値との比較

企業が必ずしも同じ製品範囲、年次の時期、価格の基準点を採用していないため、公表されているエンドウ豆デンプン市場の値は大きく異なるように見えることがある。これらの選択は、小規模ながら急成長している原材料カテゴリーにおいて、総額を急速に変化させうる。

貿易フローの方向性、エンドウ豆の供給可能性、生産能力に基づく生産量指標は、Mordor Intelligenceの2025年推定値を、範囲を近接するエンドウ豆原材料や楽観的な価格想定に広げることなく、実現可能なデンプン量と一貫した価値定義に結び付けておくための証拠確認事項である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 194.32 M (2025) | |

| 総合系コンサルティング会社A | USD 473.60 M (2025) | より高い数値は、エンドウ豆由来の加工原材料をデンプン総額に含める、より広範な計上方法と一致しており、食品用グレードと産業用グレードの価格帯を区別せずに、より高い平均実現価格を想定している可能性もある。 |

| 業界出版社B | USD 495.50 M (2025) | この数値は数量トラッキングと合わせて提示されているが、原材料販売価格を超えた下流のマージンがより多く取り込まれている場合や、厳密にはエンドウ豆デンプン販売ではない改質デンプン誘導体を定義に含めている場合には、値が膨らむ可能性がある。 |

出典間のばらつきは、主にエンドウ豆由来原材料の範囲をどこで区切るか、および基準年に向けて価格をどのように引き継ぐかによって生じている。当社のアプローチは、予測を更新する前に毎回同じ需要プール指標、歩留まりロジック、地域レベルの確認を適用しているため、再現可能である。

レポートで回答される主要な質問

2031年のエンドウデンプン市場の予測値はいくらですか?

市場は2025年のベースイヤーから予測期間(2026年~2031年)においてCAGR 7.64%で成長し、2031年までに3億218万USDに達すると予測されています。

現在エンドウデンプン消費でリードしている地域はどこですか?

北米は統合された加工インフラと豊富な原材料供給に支えられ、最大シェアの32.05%を保持しています。

エンドウデンプンがパーソナルケア製品で人気なのはなぜですか?

この原材料は皮膜形成性と油分吸収のメリットを提供し、生分解性があり、クリーンラベルの要件を満たすことで、プレミアムな化粧品訴求を可能にします。

原材料不足はエンドウデンプンの価格にどのような影響を与えますか?

カナダの生産量が42%減少するなどの生産変動が原材料コストを最大80%急騰させ、サプライチェーン多様化への取り組みを促しています。

最も急成長している用途セグメントはどれですか?

パーソナルケアおよび化粧品は天然原材料需要に支えられ、2031年までCAGR 11.57%で最速成長の用途です。

有機エンドウデンプンがより高い価格プレミアムを持つ理由は何ですか?

認証コスト、限られた作付面積、有機スナックおよび化粧品への強い需要が、従来型グレードに対して30~50%の価格プレミアムを可能にしています。

最終更新日: