北米幹細胞市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

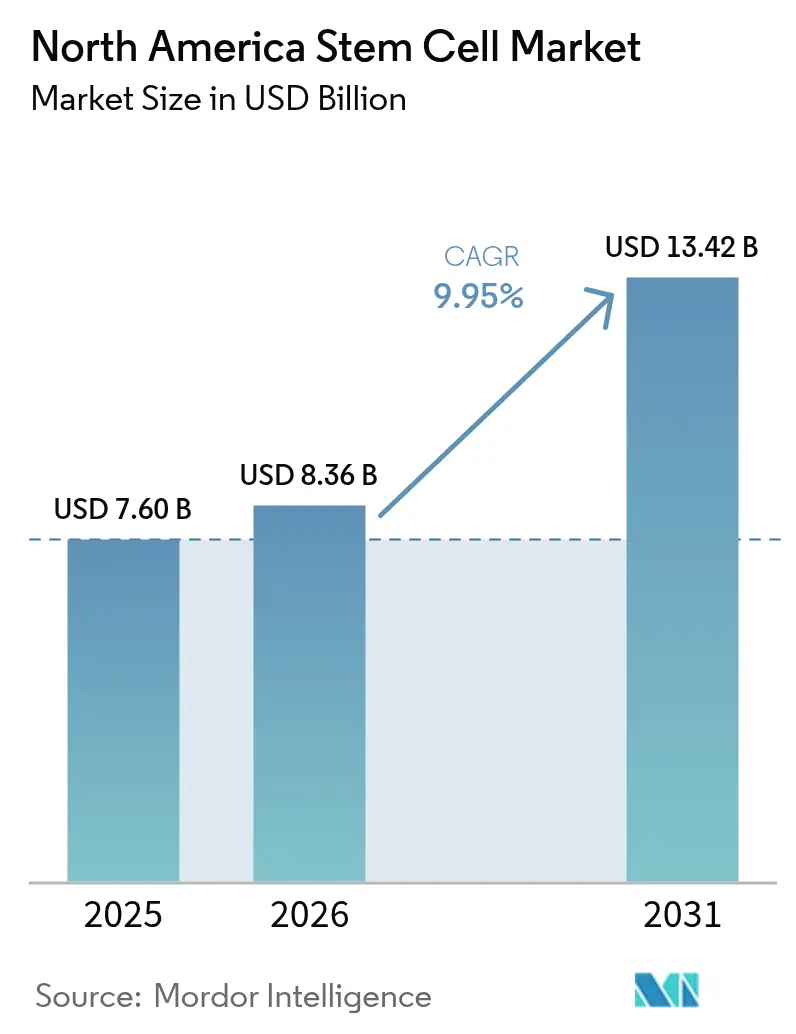

| 基準年の市場規模 (2025) | 7.60 十億米ドル |

| 市場規模 (2026) | 8.36 十億米ドル |

| 市場規模 (2031) | 13.42 十億米ドル |

| 成長率 (2026 - 2031) | 9.95% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米幹細胞市場分析

北米幹細胞市場規模は、2025年の76億米ドルから2026年には83億6,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率9.95%で推移し、2031年には134億2,000万米ドルに達すると予測されています。FDA承認経路の加速、潤沢なプライベートエクイティ資金、および病院拠点の製造ハブという決定的な組み合わせが、北米幹細胞市場を持続的な二桁成長へと牽引しています。ファストトラックおよび再生医療先端治療(RMAT)指定が開発タイムラインを短縮する一方、国防総省および退役軍人省の助成金が戦場での革新技術を民間医療現場へと移行させ、対象患者層をさらに拡大しています。並行して、企業の脱炭素化目標が「グリーンバイオプロセシング」への資本投入を促し、先行企業にコストおよびブランド面での優位性をもたらしています。これらの需要側・供給側の要因が相互に作用し、次世代再生医療の世界的な試験場としての同地域の地位を強固なものにしています。

主要レポートのポイント

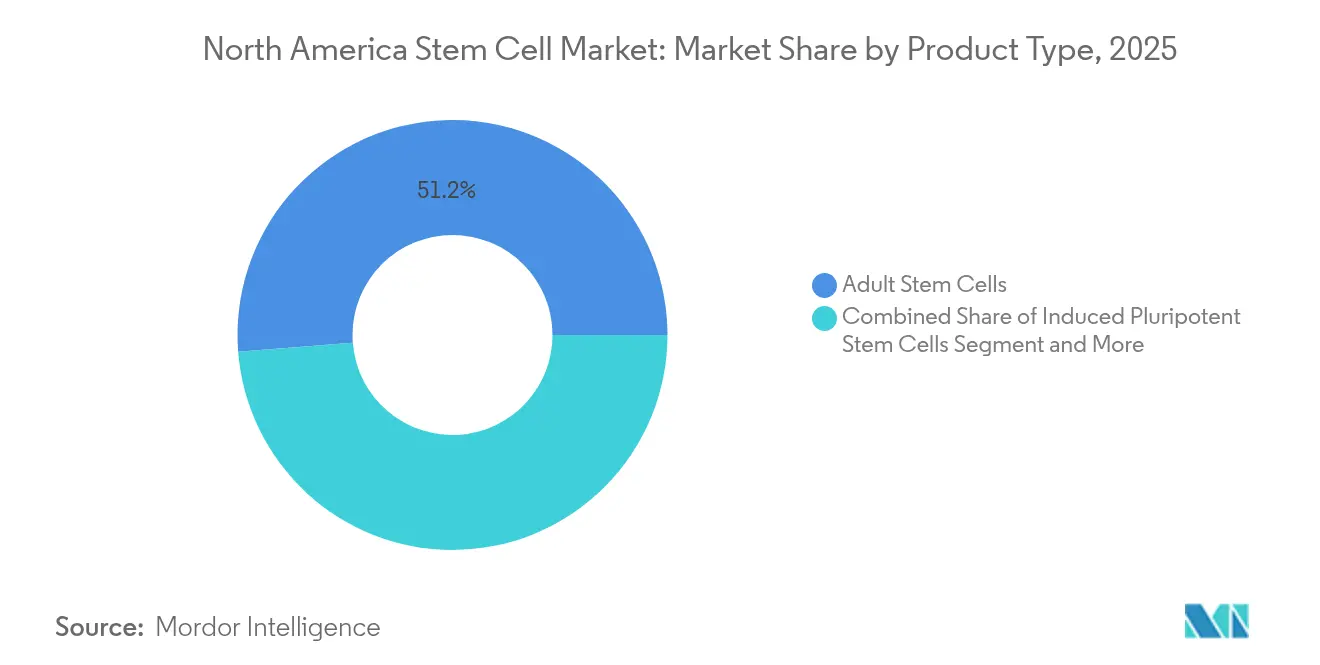

- 製品タイプ別では、成体幹細胞が2025年の北米幹細胞市場シェアの51.25%を占め、人工多能性幹細胞(iPSC)は2031年にかけて年平均成長率9.71%で拡大する見込みです。

- 用途別では、整形外科的治療が2025年の収益シェアの24.75%を占め、神経疾患は2031年にかけて年平均成長率11.21%で加速すると予測されています。

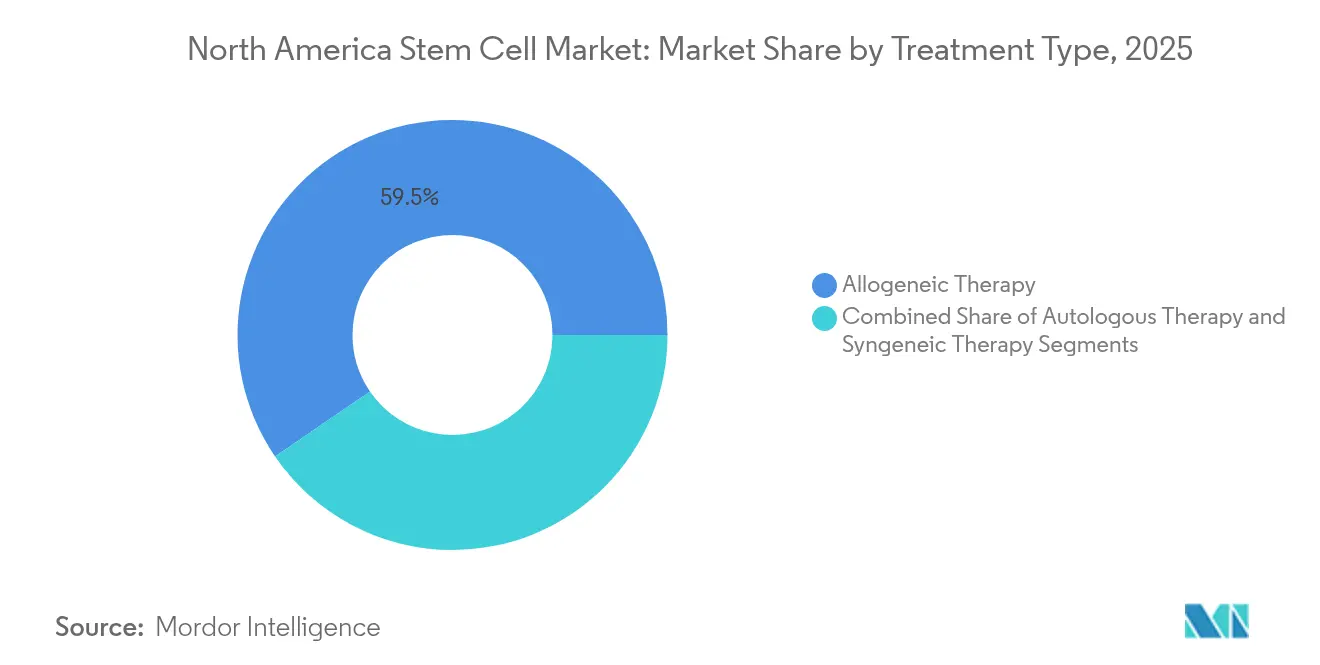

- 治療タイプ別では、同種療法が2025年の北米幹細胞市場規模の59.55%を占め、自家療法は2026年から2031年にかけて年平均成長率11.45%で拡大しています。

- エンドユーザー別では、学術・研究機関が2025年のシェアの35.90%を占め、バイオファーマおよびバイオテク企業は2031年にかけて年平均成長率11.78%で成長する見込みです。

- 地域別では、米国が2025年の収益シェアの87.75%をリードし、カナダは予測期間中に最速の年平均成長率11.62%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米幹細胞市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| FDAファストトラックおよびRMAT指定の加速 | +1.8% | 米国(カナダへの波及効果あり) | 短期(2年以内) |

| 既製品MSCプラットフォームへのプライベートエクイティ資金の急増 | +1.5% | 北米(バイオテクハブに集中) | 中期(2~4年) |

| 米国全土における病院系列幹細胞センターの拡大 | +1.2% | 米国、地域病院ネットワーク | 中期(2~4年) |

| CRISPRとiPSCパイプラインの統合 | +1.4% | 北米(主要都市における研究開発集中) | 長期(4年以上) |

| 国防総省および退役軍人省による戦傷再生プログラムへの助成金 | +0.9% | 米国、軍事医療センター | 短期(2年以内) |

| 「グリーンバイオプロセシング」需要を促進する企業の脱炭素化方針 | +0.7% | 北米(製造集約地域) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

FDAファストトラックおよびRMAT指定の加速

より広範なRMAT指定の義務化により、北米幹細胞市場は歴史的な開発タイムラインを半減させる形で再編されました。小児移植片対宿主病に対するremestemcel-Lの承認は間葉系幹細胞の有効性を実証し、スポンサーが神経学および心臓病学における類似申請を提出する意欲を高めました。[1]出典:米国血液銀行協会、「FDAが希少眼疾患に対する初の細胞療法を承認」、aabb.org 希少眼疾患に対する初のカプセル化同種遺伝子療法であるEnceltoは、革新的な送達プラットフォームに対する規制当局の許容度をさらに示しています。効力アッセイがコンセンサスを得るにつれ、業界アナリストは2028年までにRMAT承認が少なくとも25の異なる適応症をカバーすると予測しており、北米幹細胞市場が世界の規制指標として確固たる地位を築くことが期待されます。

既製品MSCプラットフォームへのプライベートエクイティ資金の急増

2,000万米ドルを超えるシリーズAおよびシリーズBラウンドが、自動化された同種製造ラインを定常的にターゲットとしています。Kincell Bioの2,200万米ドルの資金調達が多目的間葉系間質細胞(MSC)生産のスケールアップのみに充当されたことは、規模の経済的優位性を持つプラットフォームへの投資家の傾倒を示しています。自動化が成熟すれば1回投与あたりのコストが50万米ドルから5万米ドルへと低下すると予測される中、北米幹細胞市場では、地域初の垂直統合型「細胞工場」を構築するベンチャーキャピタル主導の競争が展開されています。

米国全土における病院系列幹細胞センターの拡大

非営利病院システムが再生医療ワークフローを内製化しています。Cryo-Cell InternationalのDurham施設はこのトレンドを体現しており、患者受け入れ、細胞処理、臨床試験を一つ屋根の下に統合しています。各サテライト施設は紹介漏れを低減し、静脈から静脈までの時間を短縮することで、病院にコスト抑制のメリットをもたらすとともに、地域住民へのアクセスを拡大しています。大学院医学機関も同様のハブを採用し、患者の治療経路に直接トランスレーショナルリサーチを組み込んでいます。

CRISPRとiPSCパイプラインの統合

Century TherapeuticsのCRISPR編集iPSC株は、宿主免疫監視を回避するよう設計されており、80%を超える一貫したノックイン効率を実証した後、フェーズI試験に移行しました。ノースイースタン大学での並行研究では、機械学習アルゴリズムを適用して編集成功率と培養培地の調整を予測し、バッチ失敗率を推定35%削減しています。これらの進歩により、北米幹細胞市場は手動プロトコルからデジタル制御生産へとシフトし、精密工学と規制上の再現性を両立させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GMP規模の同種製造における高い売上原価 | -2.1% | 北米(製造集約地域) | 中期(2~4年) |

| 州レベルの断片的な償還ルール | -1.6% | 米国(州ごとのばらつき) | 短期(2年以内) |

| 自家サプライチェーンにおけるドナー不足リスク | -1.3% | 北米(ドナー登録依存地域) | 長期(4年以上) |

| 多能性承認を遅らせる腫瘍形成性への懸念 | -1.8% | 北米(規制監督地域) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GMP規模の同種製造における高い売上原価

GMP グレードの同種療法は、集中的な品質管理と熟練労働力の需要により、依然として従来のバイオロジクスの3~4倍のコストがかかります。[2]出典:BioProcess International Staff、「細胞療法バイオ製造の自動化」、bioprocessintl.com Ori Biotechの自動化プラットフォームは70%の労働コスト削減を約束していますが、新興企業にとって設備投資は依然として高額です。受託開発製造機関(CDMO)は一部のセグメントで過剰能力を抱える一方、特殊な能力では不足に直面しており、市場全体の経済性に影響を与える価格変動を生じさせています。

州レベルの断片的な償還ルール

FDA未承認の医師監督下治療を認めるフロリダ州の2025年法令は、断片化した償還環境を象徴しています。Anthem、CignaおよびMedicareにわたる支払者基準の相違がコーディングと請求を複雑にし、医療提供者は多層的な請求プロトコルを維持することを余儀なくされています。不均一なカバレッジは収益化までの時間を長引かせ、特に農村部の需要を支える小規模クリニックにとって市場規模の可視性を曇らせています。標準化された償還基準の欠如は、医療システムが一貫した治療プロトコルを策定する能力を制限し、臨床アウトカムおよびコスト効果分析に影響を与える可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:成体幹細胞が収益をリードし、iPSCの勢いが高まる

成体幹細胞は2025年に北米幹細胞市場の51.25%を占め、数十年にわたる安全性データおよび合理化された規制上の先例に支えられている。整形外科、血液学、自己免疫疾患における確立された臨床利用が継続的な需要を確保しているが、大量適応症に対するスケーラビリティの制限は依然として残っている。人工多能性幹細胞(iPSC)は現時点では規模が小さいものの、CRISPR統合および閉鎖系バイオリアクターが生産経済性を刷新する中、9.71%のCAGRで拡大しつつある。

AIによる培養最適化は人工多能性幹細胞(iPSC)のバッチ失敗を削減しコストを圧縮することが期待されており、遺伝子編集細胞株を今後10年間にわたる広範な同種異系展開に向けて位置づけている。倫理的制約はヒト胚性細胞を引き続きニッチな研究プログラムに限定しており、成体幹細胞およびiPSC株が北米幹細胞産業の商業的中核を形成することを確実なものとしている。これらの製品タイプ間の競争ダイナミクスは、純粋に科学的考慮よりもむしろ製造経済性によって increasingly 推進されており、企業は安全性、有効性、および商業的実行可能性の最適なバランスを追求している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:整形外科の優位性が神経学的な上昇トレンドに直面

整形外科手術は2025年収益の24.75%を占め、外科医の習熟度と償還経路に合致した確立された関節内および脊椎適用を活用しています。しかし、パーキンソン病、脊髄損傷および多発性硬化症に対するファーストインヒューマン試験が持続的な機能改善を実証する中、神経学的適応症は年平均成長率11.21%を記録すると予測されています。

外傷性脳・神経損傷に対する国防総省の強力な資金援助がトランスレーショナルパイプラインを加速させ、民間支払者の信頼を強化しています。腫瘍学、心血管および創傷ケアセグメントは補完的な上昇余地を提供しますが、北米幹細胞市場全体の売上原価への懸念を和らげるためには、継続的なプロセス収率の向上が必要です。用途の状況は技術的実現可能性よりも未充足の医療ニーズによって駆動されるようになっており、企業は従来の医薬品では得られない独自の治療上の利点を幹細胞が提供できる疾患に注力しています。

治療タイプ別:同種療法のスケールと自家療法のパーソナライゼーション

同種療法は2025年の北米幹細胞市場規模の59.55%のシェアをもたらしました。これは1つのドナーロットで数百人の患者を治療でき、施設稼働率を最適化できるためです。しかし、自家療法の年平均成長率11.45%は、ドナー動員の進歩とポイントオブケアシステムが当日介入を実現可能にし、物流コストを削減していることを示しています。

宿主免疫を回避するよう設計されたユニバーサルドナー細胞を用いた「パーソナライズされた既製品」のハイブリッドコンセプトが評価中であり、同種療法のスケールと自家療法の安全性を融合させることが期待されています。検証されれば、2030年までに北米幹細胞市場内のシェアを再編する可能性があります。企業は同種製造のスケーラビリティの利点と自家治療の安全性の優位性を組み合わせたハイブリッドアプローチを追求しており、従来の治療カテゴリーを橋渡しする新たな市場セグメントを創出する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:学術機関がリード、バイオファーマが加速

学術・研究機関は2025年のシェアの35.90%を占め、助成金資金とIRBインフラを活用してファーストインヒューマン試験を開始しています。病院は患者を確保するために内部センターを急速に整備し、臍帯血バンクは検証済み細胞株の上流サプライヤーとして位置づけています。

年平均成長率11.78%で拡大するバイオファーマおよびバイオテク企業は、ライセンス依存から社内商業化へとシフトしています。プライベートエクイティの注入に後押しされたスケーリングの野心は、自動化された消耗品と分析ソフトウェアへの需要増大につながり、北米幹細胞産業全体のサプライチェーンの強靭性を深めています。エンドユーザーの状況は競争よりも協力によって特徴づけられるようになっており、学術機関はバイオファーマ企業と提携して研究と商業化における相補的な強みを活用しています。

地域分析

米国は2025年収益の87.75%を占め、北米幹細胞市場の規制および製造の中核として位置づけられています。RMAT指定に加え、ボストンとベイエリアのクラスタリング効果が資本流入と人材を引き付けています。フロリダ州の2025年の許容的な法律は、医師所有クリニックの新たなコホートを触媒していますが、支払者の受け入れは混在しています。

年平均成長率11.62%を記録すると予測されるカナダは、STEMCELL Technologiesのバンクーバー工場拡張に向けた3,000万カナダドルの連邦資金注入の恩恵を受け、国内GMP能力を強化し、米国との臨床試験協力を引き付けています。全国的な単一支払者医療保険は、臨床有効性の閾値が満たされれば償還を合理化する可能性があり、カナダを北米幹細胞市場内の高成長補完市場として位置づけています。

メキシコのシェアは医療ツーリズムにより緩やかに上昇していますが、規制の不透明性と施設認定の不均一さが近期の拡大を抑制しています。国境を越えた知識交流と製造パートナーシップは、今後5年間で段階的な調和を示唆しており、北米幹細胞市場の大陸的なサプライセキュリティを強化しています。

競争環境

Thermo Fisher ScientificおよびMerck KGaAは機器、試薬および受託製造のニッチを支配し、GMP準拠を支える標準化されたプラットフォームを供給しています。一方、Mesoblast、Fate TherapeuticsおよびLineage Cell Therapeuticsなどの治療重視企業は、整形外科、腫瘍学および神経学にわたる後期段階のパイプラインを推進しています。AstraZenecaによるEsoBiotecの4億2,500万米ドルの買収は、大手製薬企業の細胞療法ノウハウへの買収意欲を示しています。

CellaresやOri Biotechなどの自動化専門企業は、70%の労働コスト削減が可能なターンキー製造スイートに価値を置き、北米幹細胞市場における新たなコスト基準を設定し、価格競争を激化させています。CytivaとCellular Originsの間のESG主導の「グリーンバイオプロセシング」パートナーシップは、炭素フットプリントを25%削減することを目指す購買者の間で先行者優位をもたらしています。

Century TherapeuticsのようにCRISPR編集とiPSC同種株を統合するディスラプターは、スケーラビリティと免疫回避を融合させることで競争の境界を塗り替える可能性があります。ユニバーサルドナー構築物が枢要試験で成功すれば、既存の自家療法プラットフォームは加速した陳腐化に直面し、北米幹細胞市場内でのジョイントベンチャーと技術ライセンスの戦略的動機が高まる可能性があります。

北米幹細胞産業リーダー

Becton, Dickinson and Company

Thermo Fisher Scientific

Lineage Cell Therapeutics, Inc.,

Merck KGaA(Sigma Aldrich)

Bristol-Myers Squibb Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:メリーランド幹細胞研究基金が初期段階の再生医療プロジェクトに1,800万米ドルを授与しました。

- 2025年3月:RegeneCyteが臍帯血幹細胞療法についてFDA承認を取得し、周産期幹細胞応用のマイルストーンとなりました。

- 2024年7月:カナダ政府がSTEMCELL Technologiesのブリティッシュコロンビアバイオマニュファクチャリングファシリティの拡張に2,250万米ドルを投資し、1,000人以上の雇用創出が見込まれています。

北米幹細胞市場レポートの範囲

レポートの範囲によると、幹細胞は他の種類の細胞に分化できる生物学的細胞です。さらに、さまざまな種類の幹細胞が治療目的に使用されています。さまざまな疾患に対する臨床段階での複数の用途を持ち、近年多数のバイオ医薬品企業によって広範に研究されています。北米幹細胞市場は、製品タイプ(成体幹細胞、ヒト胚性細胞、多能性幹細胞、その他の製品タイプ)、用途(神経疾患、整形外科的治療、腫瘍学的疾患、損傷および創傷、心血管疾患、その他の用途)、治療タイプ(同種幹細胞療法、自家幹細胞療法、同系幹細胞療法)および地域によって区分されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 成体幹細胞 |

| 人工多能性幹細胞 |

| ヒト胚性幹細胞 |

| その他の製品タイプ |

| 神経疾患 |

| 整形外科的治療 |

| 腫瘍学的疾患 |

| 心血管疾患 |

| 損傷および創傷 |

| その他の用途 |

| 同種療法 |

| 自家療法 |

| 同系療法 |

| 病院・専門クリニック |

| 学術・研究機関 |

| バイオファーマおよびバイオテク企業 |

| 幹細胞バンク |

| その他のエンドユーザー |

| 米国 |

| カナダ |

| メキシコ |

| 製品タイプ別 | 成体幹細胞 |

| 人工多能性幹細胞 | |

| ヒト胚性幹細胞 | |

| その他の製品タイプ | |

| 用途別 | 神経疾患 |

| 整形外科的治療 | |

| 腫瘍学的疾患 | |

| 心血管疾患 | |

| 損傷および創傷 | |

| その他の用途 | |

| 治療タイプ別 | 同種療法 |

| 自家療法 | |

| 同系療法 | |

| エンドユーザー別 | 病院・専門クリニック |

| 学術・研究機関 | |

| バイオファーマおよびバイオテク企業 | |

| 幹細胞バンク | |

| その他のエンドユーザー | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米幹細胞市場の現在の規模はどのくらいですか?

北米幹細胞市場規模は2026年に83億6,000万米ドルです。

2031年までの市場の予測CAGRはどのくらいですか?

市場は2026年から2031年にかけて年平均成長率9.95%で成長すると予測されています。

どの製品タイプが収益をリードしていますか?

成体幹細胞は長年の安全性実績により、市場シェアの51.25%をリードしています。

神経学的用途が注目を集めている理由は何ですか?

パーキンソン病および脊髄損傷における画期的な試験が、神経学的セグメントの年平均成長率11.21%を牽引しています。

自動化プラットフォームは製造コストにどのような影響を与えていますか?

Cellaresなどの企業のソリューションは労働コストを最大70%削減し、1回投与あたりの価格を引き下げ、スケールアップを加速させる可能性があります。

最も急速な成長を示している地域はどこですか?

カナダは2026年から2031年にかけて年平均成長率11.62%を記録すると予測されており、バイオマニュファクチャリングインフラへの連邦投資に支えられています。

最終更新日: