手根管解放システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 724.67 百万米ドル |

| 市場規模 (2031) | 932.76 百万米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる手根管解放システム市場分析

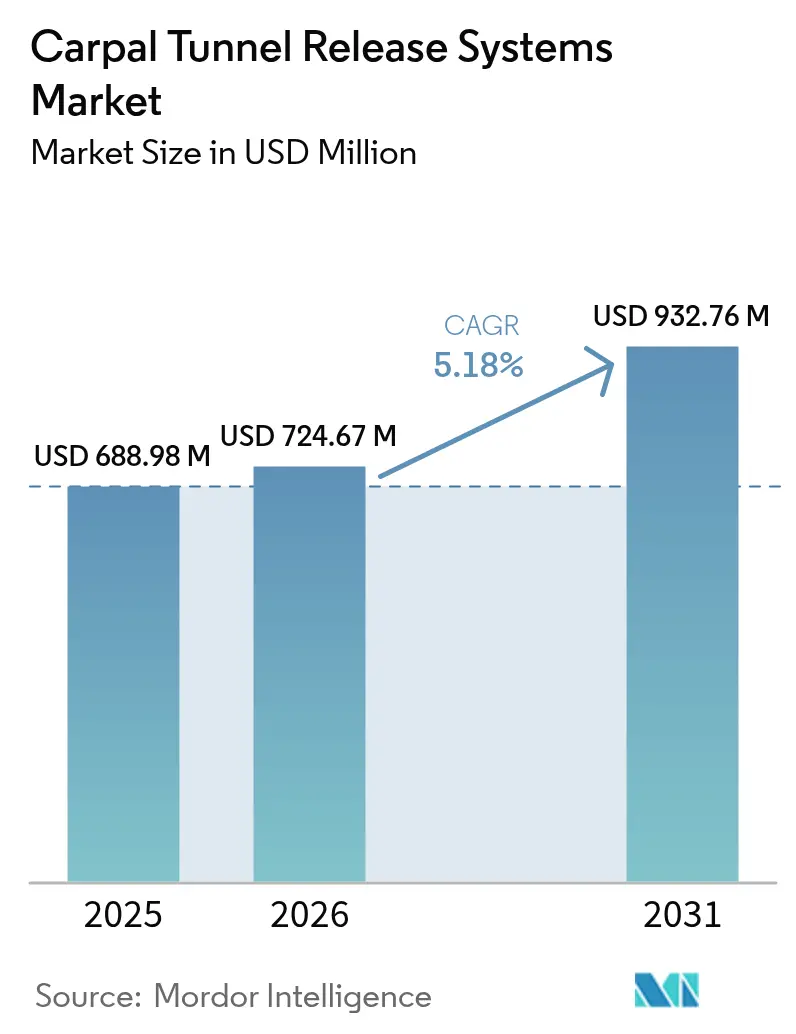

手根管解放システム市場規模は2025年に6億8,898万USDと評価され、2026年の7億2,467万USDから2031年には9億3,276万USDに達すると推定され、予測期間(2026年〜2031年)中のCAGRは5.18%です。

高齢化する労働力からの正中神経減圧需要の増加、低侵襲技術に対する外科医の選好の高まり、および超音波ガイド下アプローチへの支払者の支援が主要な成長要因です。内視鏡的ソリューションは回復時間を短縮することで普及を促進しています。同時に、オフィスベースの広域覚醒手術モデルは、米国だけで年間推定7億5,000万USDの施設費用および麻酔費用を削減します。AIによる神経マッピング、使い捨て光学系、単回使用器具などの技術革新が、外来設定における価値提案をさらに強化しています。地域別では、北米が充実した償還制度と専門医の密度により首位を維持しています。一方、アジア太平洋地域は医療アクセスの拡大と低侵襲オプションへの認知向上により、他のすべての地域を上回る成長が見込まれています。

主要レポートのポイント

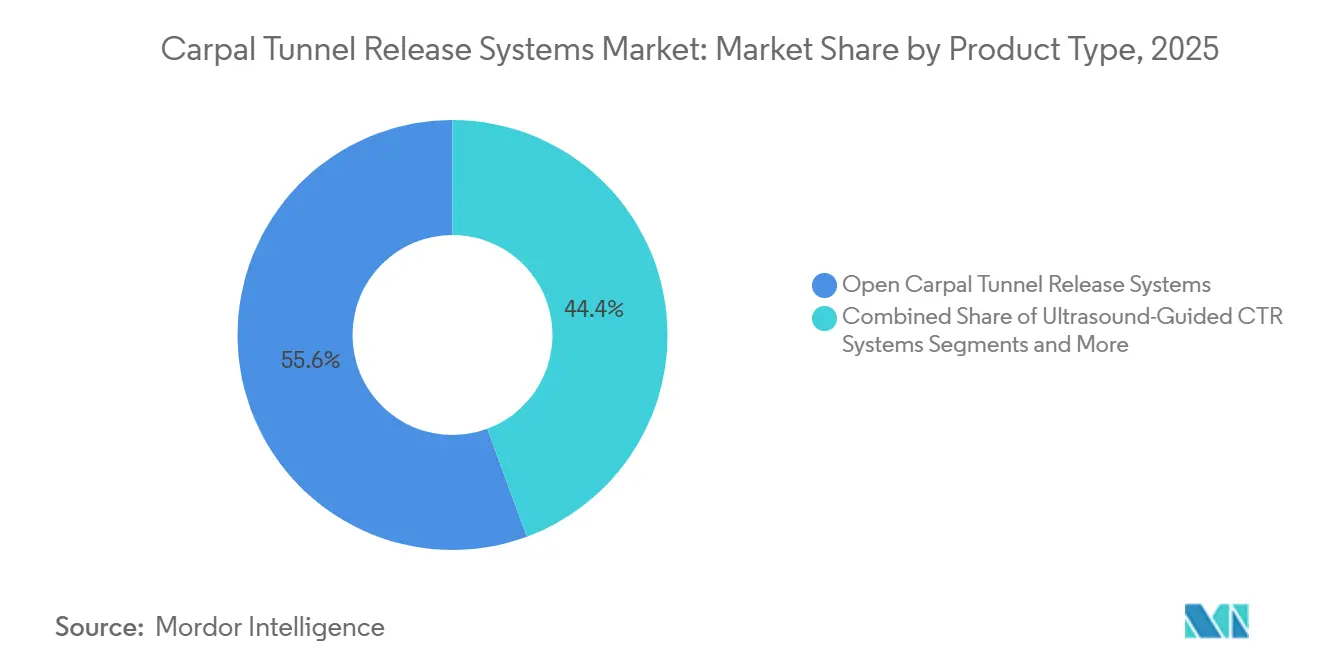

- 製品タイプ別では、内視鏡的ソリューションが2025年の手根管解放システム市場シェアの55.64%を占め、超音波ガイド下システムは2031年までCAGR 5.63%で加速すると予測されています。

- エンドユーザー別では、病院が2025年の手根管解放システム市場の48.15%を占め、外来手術センターは2031年までCAGR 5.78%で拡大しています。

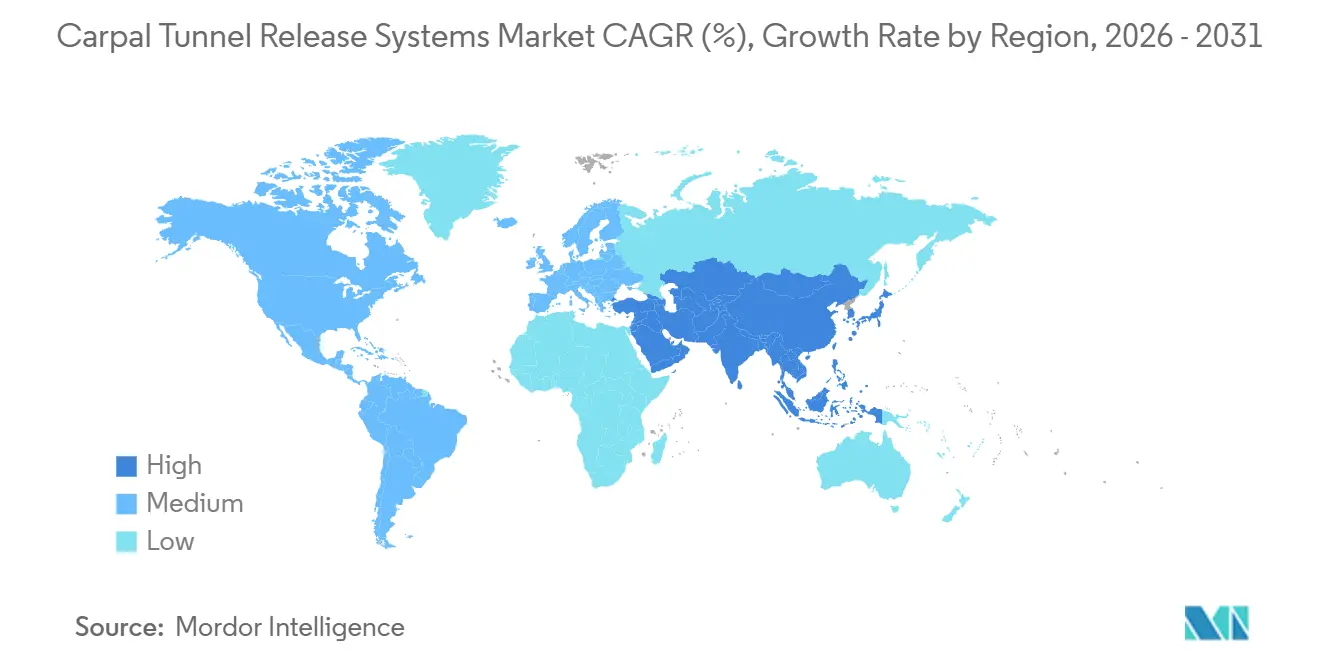

- 地域別では、北米が2025年に39.84%の収益シェアで首位を占め、アジア太平洋地域は2026年から2031年にかけてCAGR 5.93%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル手根管解放システム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高齢化する労働力によるCTS発生率の増加 | +1.2% | 北米、西欧、日本 | 長期(4年以上) |

| 外来・オフィスベースCTRへのシフト | +1.0% | 北米、西欧、オーストラリア | 中期(2〜4年) |

| 超音波ガイド下CTRの償還拡大 | +0.9% | 米国、一部のEU市場 | 短期(2年以内) |

| AI対応術前神経マッピング | +0.6% | 北米、学術系EUおよびアジア太平洋センター | 中期(2〜4年) |

| 使い捨て単回使用内視鏡 | +0.7% | グローバル、北米および北欧が先行 | 中期(2〜4年) |

| AI搭載人間工学的傷害予防 | +0.5% | 北米、西欧、日本、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化する労働力によるCTS発生率の増加

45〜60歳の労働者は手根管症候群の発生率が最も高く、これは定年退職の延長と反復作業への長期的な暴露と密接に関連した人口統計的事実です。組織の老化により腱の弾力性が低下し、正中神経圧迫への脆弱性が増すため、多くの患者にとって人間工学的プログラムは不十分となります。世界人口の3.8%が影響を受けているため、持続的な患者パイプラインが堅調な処置件数を支え、ひいては手根管解放システム市場への持続的な需要を下支えしています。先進国経済は高齢化した労働力を抱えるため引き続き中心地となっていますが、工業化が進むアジア諸国も急速に収束しつつあります。生産性損失に対する雇用主の意識が早期介入経路の企業採用を促進し、予防措置が講じられていても外科的需要が継続することを確保しています。

外来・オフィスベースCTR処置へのシフト

内視鏡的解放術は同日退院を可能にし、患者は開放手術の数週間に対して数日で軽作業に復帰できます。[1]出典:MUSC Health Hand Center、「手術室外での手根管症候群の治療」、muschealth.org 広域覚醒局所麻酔プロトコルはさらに処置時間全体を短縮し、1手術日あたりのケース数を増やし、支払者のコストを削減します。この構成は、利便性と同等の臨床アウトカムを訴求できる外来手術センターおよびオフィス施設に収益機会をもたらします。こうした環境は再処理を不要とする使い捨てキットの採用を強化し、感染管理コンプライアンスを強化しながら物流を合理化します。

超音波ガイド下CTRの償還拡大

ECRIの2024年「良好」エビデンス評価を受け、米国メディケアおよび複数の民間保険会社が超音波ガイド下解放術の適用範囲を拡大しました。多施設共同ROBUSTトライアルでは患者満足度94%および通常活動への復帰中央値2日間が示され、支払者が処置償還を正当化するための臨床的根拠が提供されました。[2]BMC Musculoskeletal Disorders、「就労年齢人口における手根管症候群の発生率と有病率」、bmcmusculoskeletdisord.biomedcentral.com 適用範囲のばらつきは残存しますが、外来設定が標準的な内視鏡と同等のアウトカムでより少ないリソース投入を記録するにつれ、肯定的なコスト効用分析が整合を加速させています。

人間工学的傷害予防プログラムの急増

企業の人間工学的戦略は、手首への負担暴露をリアルタイムで検出するAIコンピュータビジョンツールを統合し、積極的なローテーションや工具の再設計を可能にしています。これらのプログラムは労働者補償請求の削減を目標としていますが、加齢に伴う変性を完全には相殺できないため、外科的処置件数の減少は現実化していません。むしろ、早期特定によりリスクの高い従業員が早期に専門クリニックへ誘導され、保存的治療段階が短縮されることが多く、間接的に手根管解放システム市場を支援しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 術後ピラー痛および訴訟リスク | –0.8% | グローバル、米国の訴訟環境で顕著 | 短期(2年以内) |

| 新興国における手外科医の不足 | –0.6% | サハラ以南アフリカ、東南アジア、ラテンアメリカ | 長期(4年以上) |

| 超音波システムの資本コスト障壁 | –0.5% | 新興市場、先進国の小規模外来手術センター | 中期(2〜4年) |

| 医療グレード光学系のサプライチェーンの脆弱性 | –0.4% | グローバル、アジア太平洋のコンポーネントボトルネックを伴う | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

術後ピラー痛および訴訟リスク

ピラー痛は解放処置の7〜48%に発生し、最長1年間持続する場合があり、特に訴訟が多い地域では不満と医療過誤リスクを高めます。内視鏡的アプローチは発生率がやや低いものの、この症候群を完全には排除できません。術前感覚プロファイル評価によりリスクを層別化できますが、時間とコストが増加します。新しいデバイスの知覚される漸進的利益が法的リスクを上回らない場合、外科医は採用をためらう可能性があり、一時的に普及が抑制されます。

新興国における手外科医の不足

手外科フェローシッププログラムは高所得国に集中しており、需要が最も急速に拡大している地域で労働力のギャップが生じています。アジア太平洋の農村部の患者は数ヶ月待ちのウェイティングリストに直面したり、三次医療センターへの移動を余儀なくされることが多く、介入が遅れて症状が進行します。スケーラビリティはシミュレーションベースのカリキュラムとテレメンタリングを含むトレーニングパイプラインに依存しており、これらが欠如している場合、デバイス販売は主要都市圏を超えて制約されたままとなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:超音波ガイダンスが採用曲線を再定義

内視鏡的ソリューションは2025年の手根管解放システム市場シェアの55.64%を占め、15mm未満の切開による低侵襲可視化に対する外科医の持続的な選好を示しています。内視鏡デバイスの手根管解放システム市場は、滅菌オーバーヘッドを排除する使い捨てキットの発売により複利成長が見込まれます。シングルポータルバリアントは学習曲線を短縮し、ツーポータルシステムは複雑な靭帯解剖に対してより広い視野を提供します。超音波ガイド下プラットフォームは絶対的なベースは小さいものの、全身麻酔なしに適切なオフィス施設での処置を可能にするため、最速のCAGR 5.63%を記録しています。AIアシスト画像オーバーレイが靭帯切離経路計画を合理化し、早期採用者のスキルギャップ障壁を縮小しています。開放型システムは癒着を伴う再手術症例に引き続き使用され、低侵襲ナイフライトキットは触覚フィードバックとLED照明を組み合わせたハイブリッドなコスト削減代替手段を提供します。

並行して、メーカーが高ボリュームセンター向けの再使用可能スコープから遠隔外来サイト向けにパッケージされた単回使用ブレードまで段階的な構成を導入するにつれ、価格競争力が激化しています。保険会社の施設費用インセンティブの恩恵を受ける米国が主要な収益源です。しかし、工業雇用の成長がCTS発生率を加速させているインドや中国などの人口大国へと成長のホットスポットがシフトしています。製品差別化は現在、ハードウェアの改良と同様にソフトウェアのアップグレードを重視しており、診断、外科的ガイダンス、術後分析を統合されたワークフローに結びつけるエコシステムビューを強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来施設が成長で病院を上回る

病院は依然として2025年のデバイス購入の48.15%を占めており、主に複雑な症例や再手術症例が完全な周術期チームと一泊観察を必要とするためです。急性期医療環境における手根管解放システム市場規模は、償還のシフト、資本予算の引き締め、および技術の外部移行に伴い緩やかに成長するでしょう。対照的に、外来手術センターは支払者と患者が低い自己負担コストと同日退院の利便性を好むため、CAGR 5.78%で勢いを拡大しています。局所麻酔プロトコルがスループットを支えており、外来手術センターは全身麻酔下での開放手術2件を行う時間と同じ時間で超音波ガイド下解放術を4件完了できます。

専門クリニックおよびオフィス施設は、上肢疾患のみに特化し、透明性のある全包括パッケージ価格を訴求することでシェアを獲得しています。これらの環境は中央滅菌のボトルネックを回避する単回使用使い捨て品を好む傾向があります。さらに、この移行は予測可能なスケジュールを入院当直ローテーションより好む外科医のライフスタイル選好とも一致しています。特に米国食品医薬品局の21 CFR 882.1320は、再分類を要求することなく多様な診療環境に対応するデバイス申請経路を提供し、市場移行を円滑化する規制枠組みを提供しています。

地域分析

北米は2025年の総収益の39.84%を生み出し、包括的な保険適用と高密度なフェローシップ訓練を受けた手外科医ネットワークが牽引しています。AI対応超音波システムの早期採用と多施設レジストリを通じた実世界エビデンスの迅速な検証を支えるエコシステムにより、継続的なリーダーシップが支持されています。欧州は公的支払者メカニズムと標準化された臨床ガイドラインにより安定した普及を維持していますが、州の予算上限がプレミアム価格キットの浸透を適度に抑制しています。

CAGR 5.93%で成長すると予測されるアジア太平洋地域は、人口の高齢化と産業職場の拡大が収束する最速成長地域です。韓国における政府保険の拡大とインドにおけるデバイスレンタルパイロットプログラムが民間クリニックの初期費用を削減し、処置件数をさらに刺激しています。ベトナム保健省がMicroAire内視鏡ユニットを国家レベルの病院向けに承認したことは、地域的な政策支持の好例です。中国の都市労働者保険プールは現在内視鏡処置を償還しており、高次公立病院による調達を促し、処置の習熟度が県レベルの施設へと波及しています。

ラテンアメリカは混在したダイナミクスを示しており、ブラジルの補足保険市場は低侵襲解放術に資金を提供していますが、デバイスの輸入関税が広範な普及を遅らせています。中東およびアフリカは依然として初期段階にあり、湾岸諸国は三次整形外科センターに投資している一方、サハラ以南の国々は専門外科のために依然として人道支援ミッションに依存しています。メーカーはこれらの地域を、資本設備リースと外科医トレーニング奨学金を組み合わせたハイブリッド販売モデルを必要とするロングテールの機会として捉えています。

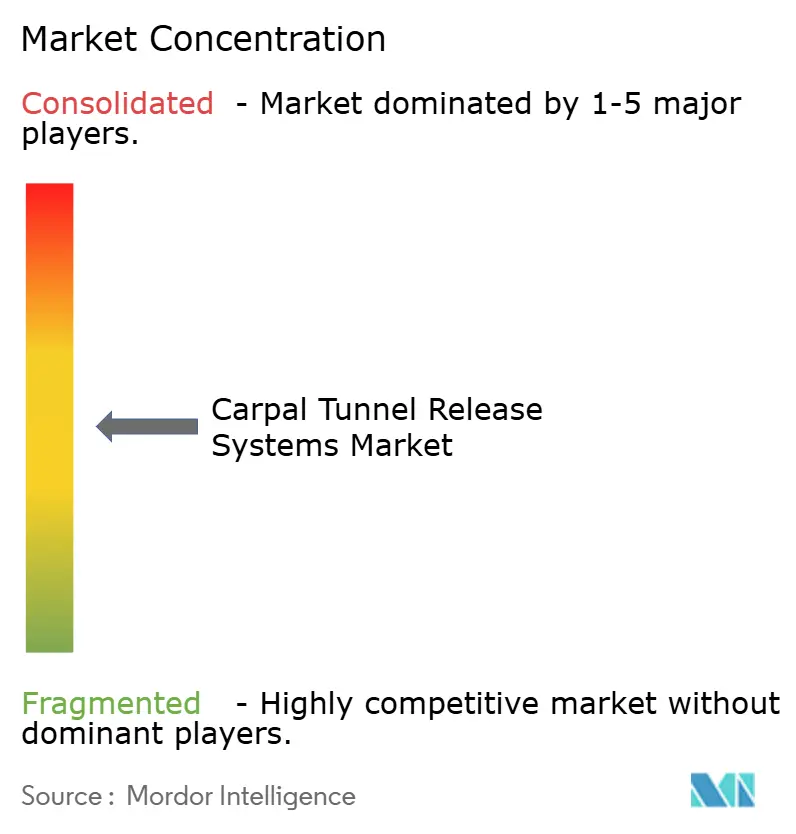

競合環境

手根管解放システム業界は中程度の断片化を示しており、主要サプライヤーであるArthrex、Stryker、CONMEDが外科医教育プラットフォームを補完した幅広い内視鏡ポートフォリオでシーンを牽引しています。Sonex HealthはECRIの独立レビューにより検証された超音波ガイド下ハンドピースイノベーションで差別化を図っています。MicroAireはリソースに制約のある病院に魅力的なアジャイルスコープデザインを活用し、AI中心の参入企業は既存のイメージングインフラの上に乗るサービスとしてのソフトウェア意思決定支援オーバーレイを提供しています。

戦略的な動きは、半固定資本償却に対して各処置が漸進的な収益をもたらすことを保証する使い捨て品を中心に展開しています。外来手術センターチェーンとのパートナーシップが流通チャネルを拡大し、複数年供給契約に転換するオンサイトデバイストライアルを促進します。センサーベースの靭帯厚さマッピングおよびハプティックフィードバックブレードアセンブリの特許を確保する企業が増えるにつれ、知的財産の障壁が強化されています。M&Aの見通しは、AIイメージングモジュールの米国食品医薬品局510(k)認可を保有するスタートアップに集中しており、既存プレーヤーにフルサイクルソリューションを完成させるボルトオン機能を提供しています。

手根管解放システム業界リーダー

Arthrex, Inc.

MicroAire Surgical Instruments, LLC.

Trice Medical

Smith & Nephew plc

Integra LifeSciences Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:California Sports and Rehabは南カリフォルニアにおける精密臨床診断への需要の高まりに対応しました。同施設は手根管症候群を含む神経・筋機能障害に対する包括的な診断サービスを提供するために設計された専門インフラを強調しました。

- 2025年8月:NanoScopic Release Systemは、標準的な外来手術施設での使用を目的とした革新的なコンパクト内視鏡アプローチによりブロンズエジソン賞を受賞しました。

- 2025年2月:米国陸軍外科研究所とMITリンカーン研究所が、区域麻酔中に末梢神経を自律的に識別できるAI搭載超音波神経ブロックプラットフォームを発表しました。

グローバル手根管解放システム市場レポートスコープ

レポートのスコープによると、手根管解放術は手根管症候群として知られる疼痛を伴う状態を治療し、潜在的に治癒するために使用される手術です。手根管症候群の適切な診断が手根管手術を受ける主な理由です。手根管解放術は一般的に外来処置であり、すべてが順調であれば手術当日に帰宅できることを意味します。手根管解放手術には、開放型と内視鏡型の2種類があります。

手根管解放システム市場は、製品タイプ、エンドユーザー、および地域別にセグメント化されています。製品タイプ別では、市場は開放型手根管解放システムと内視鏡的手根管解放システムにセグメント化されています。エンドユーザー別では、市場は病院、外来手術センター、およびその他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東およびアフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(USD)による市場規模と予測を提供しています。

| 開放型手根管解放システム |

| 内視鏡的手根管解放システム |

| 超音波ガイド下CTRシステム |

| 低侵襲キットベースCTRシステム |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 開放型手根管解放システム | |

| 内視鏡的手根管解放システム | ||

| 超音波ガイド下CTRシステム | ||

| 低侵襲キットベースCTRシステム | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの手根管解放システム市場の予測値は?

市場は2031年までに9億3,276万USDに達すると予測されており、2026年からのCAGRは5.18%です。

最も成長が速い製品カテゴリーはどれですか?

超音波ガイド下システムは、支払者の適用範囲の拡大とオフィスベースのワークフロー上の優位性に支えられ、CAGR 5.63%で拡大しています。

外来センターがシェアを拡大している理由は何ですか?

病院の施設費用を排除し、広域覚醒局所麻酔プロトコルを可能にし、米国の保険会社が年間7億5,000万USDを節約できます。

術後ピラー痛の有病率はどのくらいですか?

患者の7%〜48%がピラー痛を経験し、最長1年間持続する可能性があり、特定の技術に対する主要な抑止要因となっています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は高齢化する人口動態と医療アクセスの拡大に牽引され、CAGR 5.93%で最速成長地域です。

AIはこの分野をどのように変革していますか?

AIツールは超音波診断を自動化し、靭帯切離経路をマッピングし、ピラー痛リスクを予測することで、精度を向上させ処置時間を短縮しています。

最終更新日: