スプレーポリウレタンフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.06 十億米ドル |

| 市場規模 (2031) | 3.96 十億米ドル |

| 成長率 (2026 - 2031) | 5.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスプレーポリウレタンフォーム市場分析

スプレーポリウレタンフォーム市場規模は2026年に30億6,000万米ドルと推定され、2025年の29億1,000万米ドルから成長し、2031年には39億6,000万米ドルに達する見通しで、2026年〜2031年にかけて5.27%のCAGRで成長します。この拡大は、建築エネルギーコードの厳格化、低地球温暖化係数(GWP)規制の施行、コールドチェーン投資の加速を背景に、高付加価値断熱材需要が高まる中で生じています。メーカーは、2025年1月1日に発効した米国環境保護庁(EPA)の技術移行制限規則(epa.gov)に準拠するため、高GWPのハイドロフルオロカーボン(HFC)をハイドロフルオロオレフィン(HFO)およびその他の次世代発泡剤に切り替えています。施工業者間の統合、リフォーム活動の拡大、ESG連動型融資が住宅・商業・産業プロジェクト全体の勢いをさらに強化する一方、CO₂ベースのポリオールにおけるイノベーションがサプライヤーを長期的な持続可能性の向上へと導いています。

主要レポートのポイント

- 製品タイプ別では、二液型高圧スプレーフォームが2025年のスプレーポリウレタンフォーム市場シェアの37.02%を占めてトップとなり、セミリジッドスプレーフォームは2031年までに6.84%のCAGRで成長する見込みです。

- 用途別では、断熱が2025年のスプレーポリウレタンフォーム市場規模の38.74%を占め、コンクリートリフティングおよびその他の特殊用途は2031年までに7.05%のCAGRで拡大する見通しです。

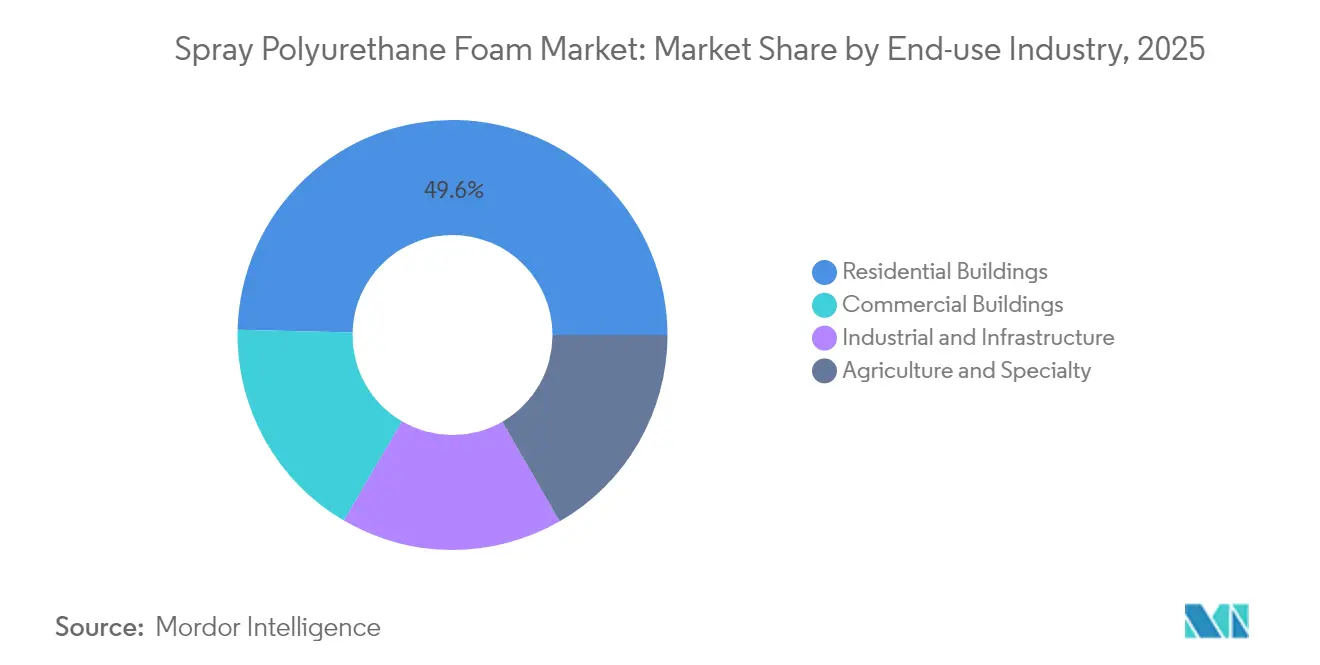

- 最終用途産業別では、住宅建築が2025年のスプレーポリウレタンフォーム市場規模の49.62%を占め、産業・インフラ分野は2031年までに7.39%のCAGRで成長しています。

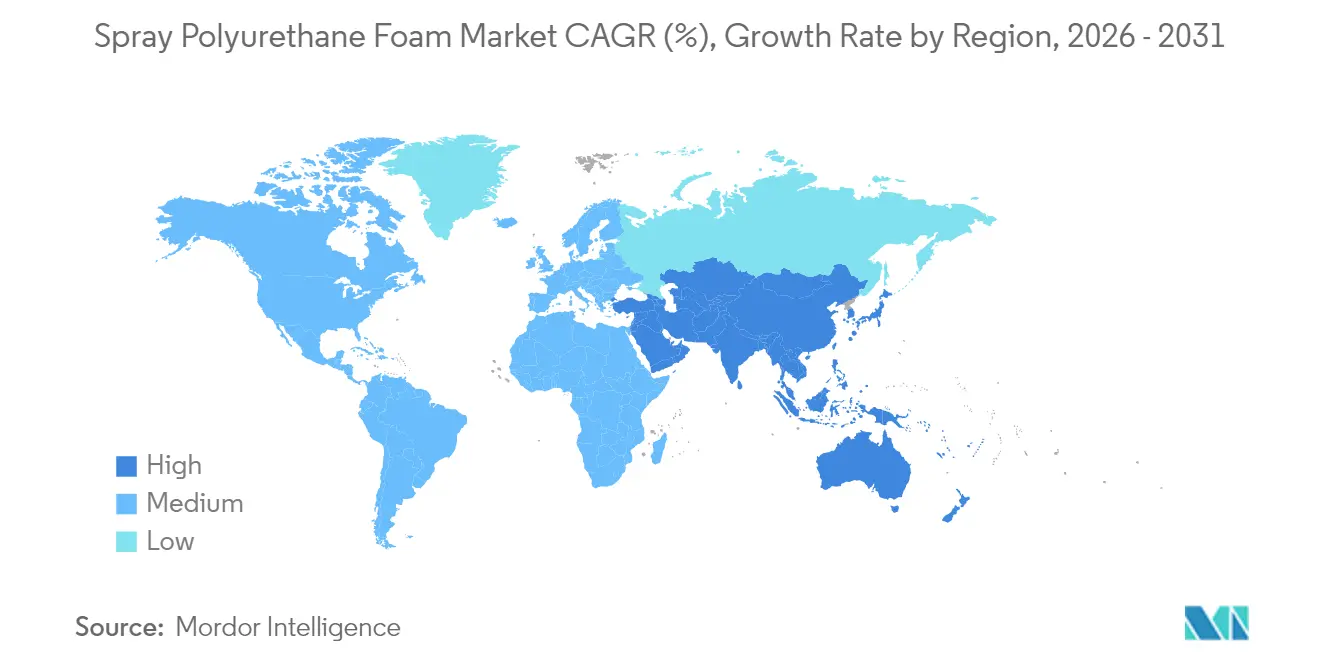

- 地域別では、アジア太平洋が2025年のスプレーポリウレタンフォーム市場シェアの47.66%を占め、2026年〜2031年にかけて7.21%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のスプレーポリウレタンフォーム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な建築エネルギーコードおよびリフォーム義務 | +1.2% | 北米およびEUで早期採用が進む、世界規模 | 中期(2〜4年) |

| 温室効果ガス(GHG)排出に対する懸念の高まり | +0.8% | 特にアジア太平洋および北米、世界規模 | 長期(4年以上) |

| コールドチェーンおよび冷蔵物流の成長 | +0.6% | 特にアジア太平洋および北米に集中、世界規模 | 中期(2〜4年) |

| スプレーポリウレタンフォーム(SPF)改修向けESG連動型グリーンボンド融資 | +0.4% | 北米およびEU、アジア太平洋へ拡大中 | 長期(4年以上) |

| 太陽光発電対応屋根向け高揚力フォーム需要 | +0.3% | 北米およびEU、アジア太平洋での新興採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な建築エネルギーコードおよびリフォーム義務

2024年国際エネルギー保全コード(IECC)は、閉鎖セルスプレーフォームを優先的な気密バリアソリューションとして位置づけ、建築家に対してより高いR値と湿気管理対策の仕様化を義務付けています。カリフォルニア州の2023年基準およびフロリダ州の2026年コード改定はいずれもリフォーム承認を簡素化し、撤去コストを低減して需要を加速させており、特に低勾配の商業用屋根において顕著です[1].Florida Roof、「2026年フロリダ建築コード改定」、floridaroof.com。これらの規制変更はリフォームの対象市場を拡大し、ハイブリッド断熱アセンブリを促進するとともに、二液型システムを優遇する形で施工業者のトレーニングおよび設備投資を後押ししています。

温室効果ガス(GHG)排出に対する懸念の高まり

企業のネットゼロ目標とビルオーナーのコスト削減目標が融合し、EPAのエネルギースタープログラムによれば、スプレーフォームが暖冷房エネルギーを最大10%削減できる能力が注目されています。Installed Building Productsは、2020年以降スプレーフォームの使用によりCO₂排出量を55%削減しながら生産量を大幅に増加させたと報告しており、この技術が成長と排出量の切り離しを実現していることを示しています。Johns Manvilleなどのメーカーは、省エネ製品の販売量が増加する中でも絶対排出量を二桁台で削減しており、持続可能性と収益性の整合性を裏付けています。

コールドチェーンおよび冷蔵物流の成長

Americoldは合計14億立方フィートに及ぶ239施設を運営し、北米の容量シェアの17.8%を占めており、温度管理倉庫が安定した断熱需要を生み出していることを示しています。世界コールドチェーン連盟(Global Cold Chain Alliance)の1,280施設に及ぶ会員ネットワークは、グローバルな広がりと高性能・低透湿性断熱材への需要の高まりを浮き彫りにしています。スプレーフォームの優れた気密性は、電力消費の大きいこれらの施設において測定可能なエネルギー節約をもたらし、eコマースによる食料品配送の拡大に伴い、新築およびリフォームにおける採用を強化しています。

SPF改修向けESG連動型グリーンボンド融資

資本市場はますます建物レベルの炭素指標に資金調達コストを連動させており、スプレーフォームのリフォームが低金利グリーンボンドの対象となっています。HB FullerのCO₂リッチなConvergeポリオールを用いた取り組みは、素材イノベーションが検証可能な排出削減を求める投資家を引き付けることを示しています。LEEDおよびBREAAMフレームワークが気密性とエネルギー性能に対してポイントを付与するにつれ、オーナーはスプレーフォームの効果を資産価値の向上と運営コスト削減を通じて収益化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グラスファイバーおよびセルロースとの競合 | -0.5% | 特に北米住宅市場、世界規模 | 短期(2年以内) |

| ジイソシアネートに関する規制および制限 | -0.3% | EUおよび北米でより厳格な施行、世界規模 | 中期(2〜4年) |

| HFO発泡剤の供給不安定性 | -0.2% | 特に北米で深刻な影響、世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グラスファイバーおよびセルロースとの競合

コスト重視の住宅建設業者は依然としてグラスファイバーバットを標準採用しており、長年にわたる施工業者ネットワークと低い設備要件に支えられています。Home Innovation Research Labsのデータは、集合住宅の増加と材料コスト削減を背景に、スプレーフォームのシェアが11%から8%に後退したことを示しており、価格感度の高さを浮き彫りにしています。グラスファイバーメーカーは高密度製品でパフォーマンスの差を縮めており、セルロースはリサイクル素材のブランディングを活用して環境意識の高い消費者にアピールしています。そのため、スプレーフォームのサプライヤーはライフサイクルエネルギー節約に関する価値訴求を強化し、高い初期費用を克服する必要があります。

ジイソシアネートに関する規制および制限

2023年8月に施行されたEU規則により、ジイソシアネートを0.1%超含む製品を扱う施工業者にはトレーニングが義務付けられ、コンプライアンスコストと文書管理の負担が増大しています[2]欧州化学物質庁、「ジイソシアネートに関する制限」、echa.europa.eu。米国EPAの重要新規使用規制(SNUR)は、特に中小規模の施工業者に影響する追加の個人用保護具(PPE)および工学的管理措置の義務を重ねています。大手メーカーは流通チャネルにトレーニングを組み込むことができますが、コスト面での影響がイソシアネートフリー化学品への需要シフトを招くリスクがあり、継続的な研究開発投資が求められます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:二液型システムが市場をリード

二液型高圧システムを中心とするセグメントは、2025年のスプレーポリウレタンフォーム市場シェアの37.02%を占め、現場での安定した混合、優れたR値、および商業建築における建築基準への適合性を反映しています。BASFが湛江に新設したイソシアネートおよびTPUラインは地域サプライチェーンを強化し、アジア太平洋におけるセグメントの優位性を確固たるものにしています。セミリジッドスプレーフォームは、インフラプロジェクトが振動や温度変化への柔軟性を必要とすることから、6.84%のCAGRで拡大しています。一液型缶は小規模プロジェクトの利便性に対応し、低圧キットは発熱反応の低減が重要な繊細な基材に対応しています。

統合ブランドへの取り組みは競争戦略を示しています。HolcimのEnverge®ブランドはGaco™とSES™のポートフォリオを統合し、施工業者に屋根・壁・特殊フォームに対する単一の仕様経路を提供しています。製品の多様化はクロスセルの機会を生み出しており、太陽光発電対応屋根や橋梁デッキを対象としたセミリジッドイノベーション、および防火規制を対象とした膨張性含浸システムが含まれます。幅広い製品カタログと地域技術センターを維持するサプライヤーが、仕様獲得において最も有利な立場にあります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:断熱の優位性と新興分野の多様化

断熱は2025年のスプレーポリウレタンフォーム市場規模の38.74%を占め、建物全体の気密性要件を高める2024年IECCの下で気密バリアとしての二重の役割から恩恵を受けています。冷蔵倉庫では、閉鎖セル配合が通常4年未満のエネルギー回収期間を実現し、コールドチェーンプロジェクトでの採用を強化しています。コンクリートリフティング、空洞充填、地盤安定化は最も成長の速い「その他の用途」カテゴリを構成しており、インフラ支出が先送りされた維持管理に追いつく中で7.05%のCAGRで拡大しています。

防水需要は、連続膜が下部の居住空間を保護するポジウムデッキおよびグリーンルーフ設計において増加しています。シーラントはスプレーフォームの自己接着膨張性を活用し、開口部周辺の熱橋を低減します。NCFIのStaycell ONE STEPフォームのような膨張性含浸製品は、別途熱バリアの必要性を排除し、施工工数を削減しながらNFPA 286防火試験プロトコルを満たします。用途の多様化により、スプレーポリウレタンフォーム市場は新築サイクルの景気変動から保護され、維持管理およびインフラセグメントでの収益機会が開かれます。

最終用途産業別:住宅のリーダーシップと産業用途の成長

住宅建築は、省エネ住宅基準の向上と光熱費の生涯節約に対する住宅所有者の意識の高まりを背景に、2025年のスプレーポリウレタンフォーム市場規模シェアの49.62%を維持しました。インフレ削減法(IRA)第25C条に基づく税制優遇措置は外皮改修費用の最大30%を還付し、リフォーム量を刺激しています。産業・インフラプロジェクトは7.39%のCAGRで成長しており、冷蔵保管、食品加工、物流センターの新規キャパシティを支えています。Americoldの14億立方フィートのポートフォリオはこの構造的需要を裏付けています。

商業建築は、オフィスや病院がより厳格な外皮要件を採用するにつれ、安定した機関需要を提供しています。農業・温室施設の特殊用途は結露制御と生物安全性のために閉鎖セルフォームに依存しており、輸送インフラは遮音および振動絶縁のためにスプレーフォームを採用しています。TopBuildによる3,900万米ドルのTexas Insulation買収などの統合動向は、全国規模の施工業者が統一された安全・品質管理プロトコルで複数の最終市場にサービスを提供するレバレッジを与えています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年のスプレーポリウレタンフォーム市場シェアの47.66%を占め、急速な都市化、工場拡張、エネルギーコードの採用に牽引されて7.21%のCAGRで成長すると予測されています。中国の不動産市場の減速は景気刺激策を都市再生に向け直し、リフォーム断熱支出を押し上げており、インドのHVAC市場は15.8%のCAGRで2030年までに300億米ドルに達する見通しで、建築外皮改修需要を高めています。日本と韓国は耐震ゾーンで厳格な外皮要件を施行しており、スプレーフォームのような軽量・高接着性断熱材が優遇されています。ASEAN諸国は水産物およびワクチン保管のためのコールドチェーン容量を拡大しており、地域需要を押し上げています。BASFの複数年にわたる195億米ドルのアジア太平洋投資計画は、同地域の吸収能力に対するサプライヤーの信頼を示しています。

北米は成熟しているが安定した市場であり、連邦政府のHFC段階的廃止がコンプライアンスを調和させ、仕様の複雑さを低く抑えています。カナダの寒冷気候は厚層の屋根裏スプレーフォーム使用を持続させており、メキシコはニアショアリングの勢いと自動車製造の成長を背景に世界第4位のポリウレタン消費国として台頭しています。施工業者間の統合により、全国規模の建設業者が米国とカナダ全体で外皮ソリューションを標準化でき、TopBuildのネットワーク拡大によって強化されています。

欧州のネットゼロ指令と改修の波は、低調なマクロ経済にもかかわらず需要を刺激しています。ジイソシアネートのトレーニング規則は摩擦をもたらしますが、最終的には強固な環境・健康・安全(EHS)プログラムを持つ資本力のあるメーカーを優遇します。CovestroのDreamResourceプロジェクトは原料として20%のCO₂を含む硬質フォームを導入し、循環化学における欧州のリーダーシップを示しています。リエージュ大学はバイオベース含有量70〜90%のイソシアネートフリーフォームを開発しており、地域の産学連携を強調しています。南米および中東・アフリカでは、エネルギー効率コードが徐々に厳格化されており、ブラジル、サウジアラビア、アラブ首長国連邦の先行企業が商業大型プロジェクトでスプレーフォームを採用し、将来の需要増加を示唆しています。

競合ランドスケープ

スプレーポリウレタンフォーム市場は断片化が特徴であり、商業施工業者のうちSPFサービスを提供しているのは現在19%に過ぎませんが、そのうち67%の企業が2023年から2024年にかけて売上を改善しています。施工業者の不足は、AccellaによるQuadrantのスプレー部門買収やTopBuildの地域的な買収に見られるように、地理的カバレッジと熟練労働力の確保を目的としたロールアップおよびプライベートエクイティの参入を促しています。BASF、Covestro、Dow、Huntsman等の大手化学企業は、上流統合、独自の発泡剤ブレンド、技術トレーニングプログラムで競合し、地域のフォーミュレーターに対してシェアを守っています。

持続可能性は今や明確な差別化要因となっています。HuntmanのBuilding Solutions部門はPETボトルをポリウレタンに転換し、グリーンボンド投資家に響く循環経済のメッセージングと整合しています。CovestroとBASFはCO₂ベースのポリオールを商業化しており、小規模なイノベーターは将来の毒性規制を先取りするためにイソシアネートフリーの方向性を追求しています。デジタル収率追跡スプレーヤーとクラウドベースの品質保証ポータルを含む技術パッケージは、現場廃棄物を削減しビルオーナーに検証可能な性能データを提供することで、プレミアムサプライヤーをコモディティブレンダーからさらに差別化しています。

地域のダイナミクスが戦略に影響を与えています。アジア太平洋では、多国籍サプライヤーが関税回避と輸送時間短縮のために現地生産を行い、国内メーカーは価格競争力でコモディティ住宅プロジェクトを獲得しています。北米のプレーヤーはコード適合と低GWP組成に注力し、欧州企業はバイオベース含有量と循環原料に投資しています。全地域において、大学や添加剤企業とのサプライヤー連携が難燃性、音響性能、耐候性における製品差別化を加速しています。

スプレーポリウレタンフォーム産業のリーダー企業

BASF SE

Dow Chemical Company

Huntsman Corporation

Covestro AG

Carlisle Companies Inc.(CSFI)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Accella Performance Materialsは、Quadrant Urethane TechnologiesのスプレーフォームDivisionを買収しました。この動きにより、Accellaは主要なスプレーポリウレタンフォームプロバイダーとしての地位を強化し、新部門を現在の事業と統合することで製品ラインナップを拡充しています。

- 2024年1月:NCFI PolyurethanesはStaycell ONE STEP 502膨張性スプレーフォームがコード準拠の熱バリアとして承認されたと発表しました。この承認はInsulStar Smart スプレーポリウレタンフォームおよびInsulBloc Smart スプレーポリウレタンフォームHFO製品に適用されます。

世界のスプレーポリウレタンフォーム市場レポートの調査範囲

スプレーポリウレタンフォーム(SPF)は、建物の断熱や亀裂・隙間の補修に広く使用されるスプレー塗布型材料であり、より省エネで安全な構造物を実現します。スプレーポリウレタンフォーム市場は、製品タイプ、用途、および地域によってセグメント化されています。製品タイプ別では、二液型高圧スプレーフォーム、二液型低圧スプレーフォーム、一液型フォーム(OCF)、およびその他の製品タイプにセグメント化されています。用途別では、断熱、防水、アスベスト封じ込め、シーラント、およびその他の用途にセグメント化されています。本レポートは主要地域の15カ国における市場規模と予測もカバーしています。各セグメントの市場規模と予測は、収益(百万米ドル)に基づいて算出されています。

| 二液型高圧スプレーフォーム |

| 二液型低圧スプレーフォーム |

| 一液型フォーム(OCF) |

| セミリジッドスプレーフォーム |

| 断熱 |

| 防水 |

| アスベスト封じ込め |

| シーラント |

| その他の用途(コンクリートリフティング・空洞充填等) |

| 住宅建築 |

| 商業建築 |

| 産業・インフラ |

| 農業・特殊用途 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 二液型高圧スプレーフォーム | |

| 二液型低圧スプレーフォーム | ||

| 一液型フォーム(OCF) | ||

| セミリジッドスプレーフォーム | ||

| 用途別 | 断熱 | |

| 防水 | ||

| アスベスト封じ込め | ||

| シーラント | ||

| その他の用途(コンクリートリフティング・空洞充填等) | ||

| 最終用途産業別 | 住宅建築 | |

| 商業建築 | ||

| 産業・インフラ | ||

| 農業・特殊用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

スプレーポリウレタンフォーム市場の現在の価値はいくらですか?

スプレーポリウレタンフォーム市場規模は2026年に30億6,000万米ドルであり、5.27%のCAGRで2031年までに39億6,000万米ドルに達する見込みです。

どの地域がスプレーポリウレタンフォーム市場をリードしていますか?

アジア太平洋は2025年に47.66%の市場シェアを保有しており、2031年までに7.21%のCAGRで最も成長の速い地域でもあります。

どの製品セグメントが販売をリードしていますか?

二液型高圧システムは、優れたR値性能と施工業者への普及度を背景に、2025年に37.02%の市場シェアでトップとなっています。

スプレーフォーム需要を最も加速させる要因は何ですか?

閉鎖セルスプレーフォームが断熱と気密バリアの性能を同時に提供するため、世界的な建築エネルギーコードの厳格化が採用を促進しています。

サプライヤーは環境規制にどのように対応していますか?

主要メーカーは、新興の規制フレームワークに準拠するため、低GWP発泡剤への移行、CO₂ベースのポリオールへの投資、およびイソシアネートフリー化学品の開発を進めています。

最終更新日: