ポリウレタン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 92.17 十億米ドル |

| 市場規模 (2031) | 120.12 十億米ドル |

| 成長率 (2026 - 2031) | 5.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリウレタン市場分析

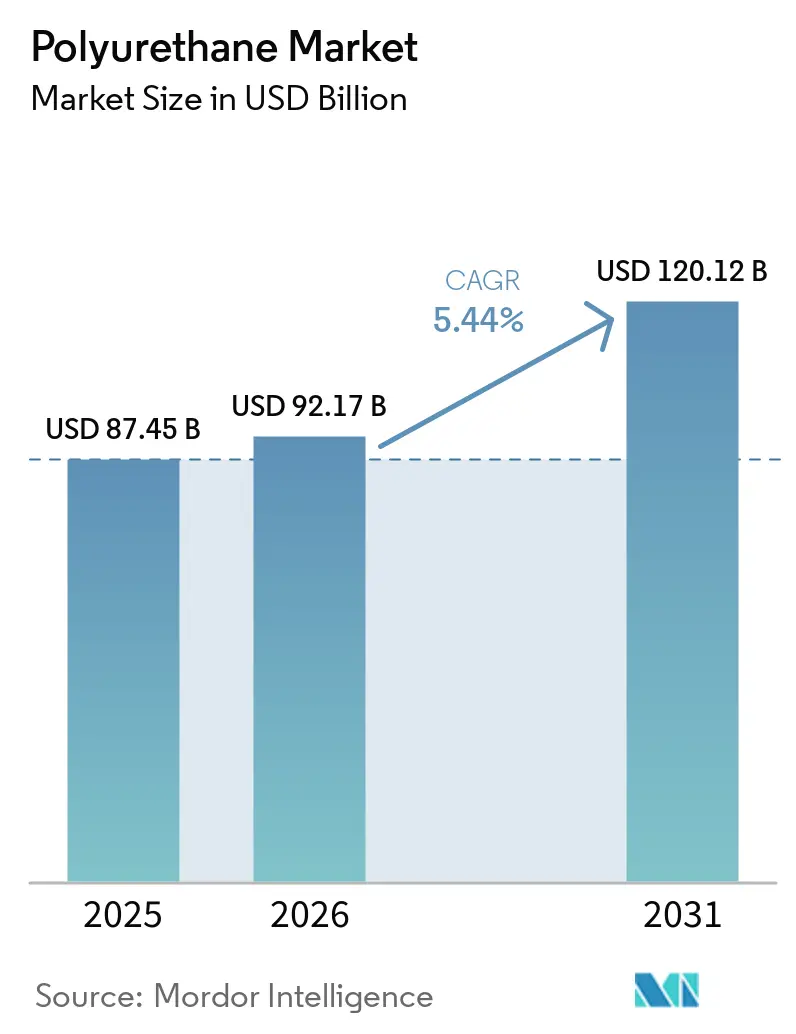

ポリウレタン市場規模は2025年に874億5,000万米ドル、2026年に920億1,700万米ドルと予測され、2026年から2031年にかけてCAGR 5.44%で成長し、2031年までに1,201億2,000万米ドルに達する見込みです。建築断熱材、自動車軽量化、洋上風力発電に関する規制の変化が、揮発性イソシアネートコストが利益率を圧迫する中でも、ポリウレタン市場を高性能な硬質・軟質フォームへと向かわせています。バイオベースポリオールは急速に進歩しており、アジア太平洋地域の生産能力増強がグローバルな貿易フローを再調整しています。同時に、トルエンジイソシアネート(TDI)の供給過剰が価格競争を激化させ、西側生産者は欧州資産の見直しを迫られています。川下のコンバーターは引き続き細分化しており、価格決定力を複雑にする一方で、建設・家具用途における特殊グレードおよびサービス主導型ソリューションの余地を生み出しています。

主要レポートのポイント

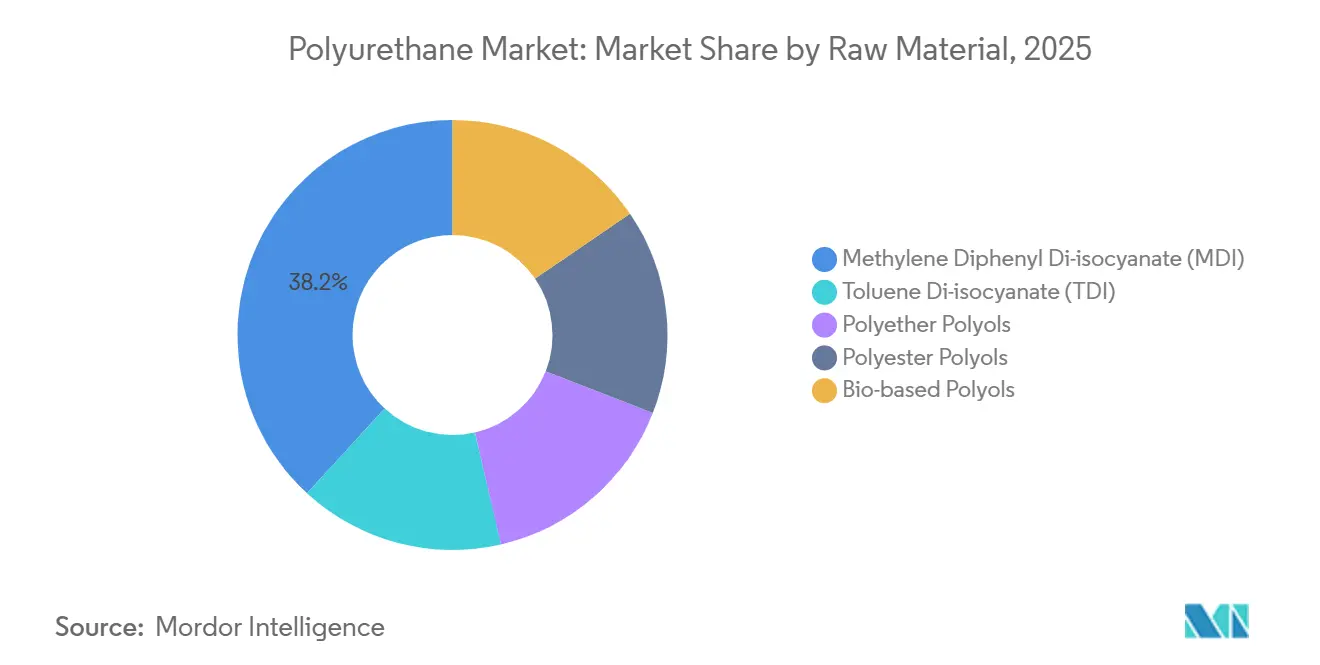

- 原材料別では、メチレンジフェニルジイソシアネートが2025年のポリウレタン市場シェアの38.17%を占め、バイオベースポリオールは2031年に向けてCAGR 12.60%で進展しています。

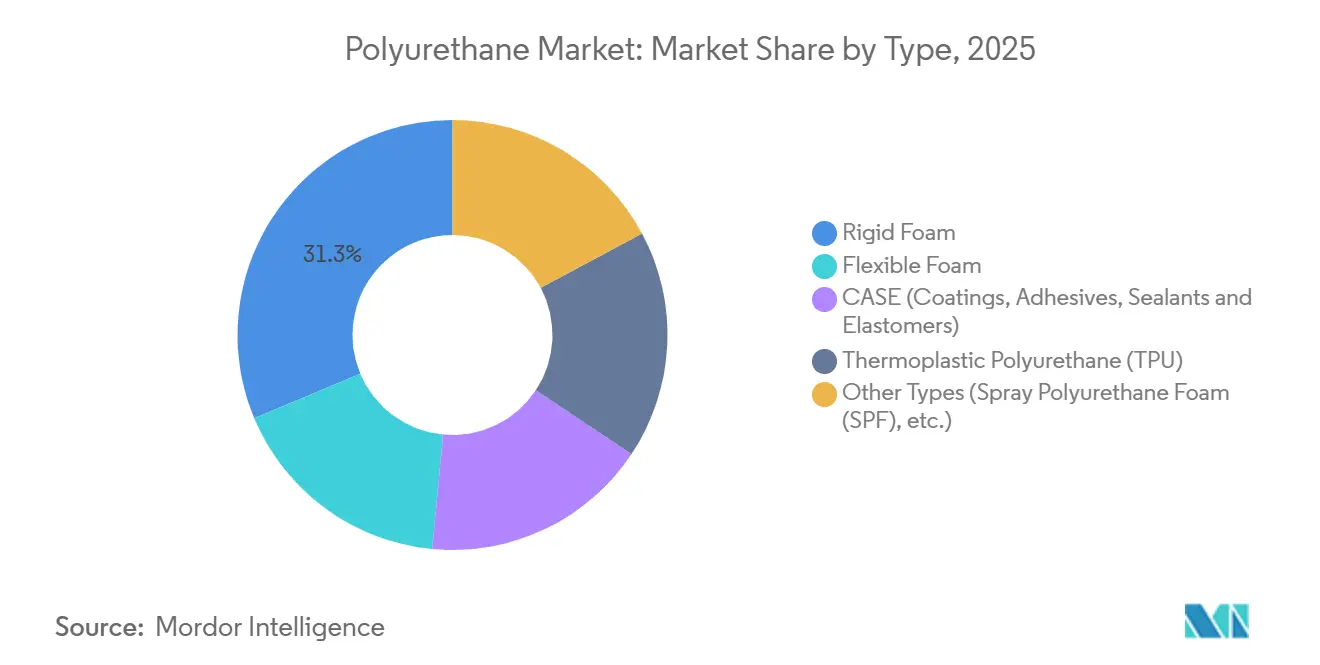

- タイプ別では、硬質フォームが2025年のポリウレタン市場で31.33%のシェアを占め、軟質フォームは2031年にかけてCAGR 7.80%で拡大すると予測されています。

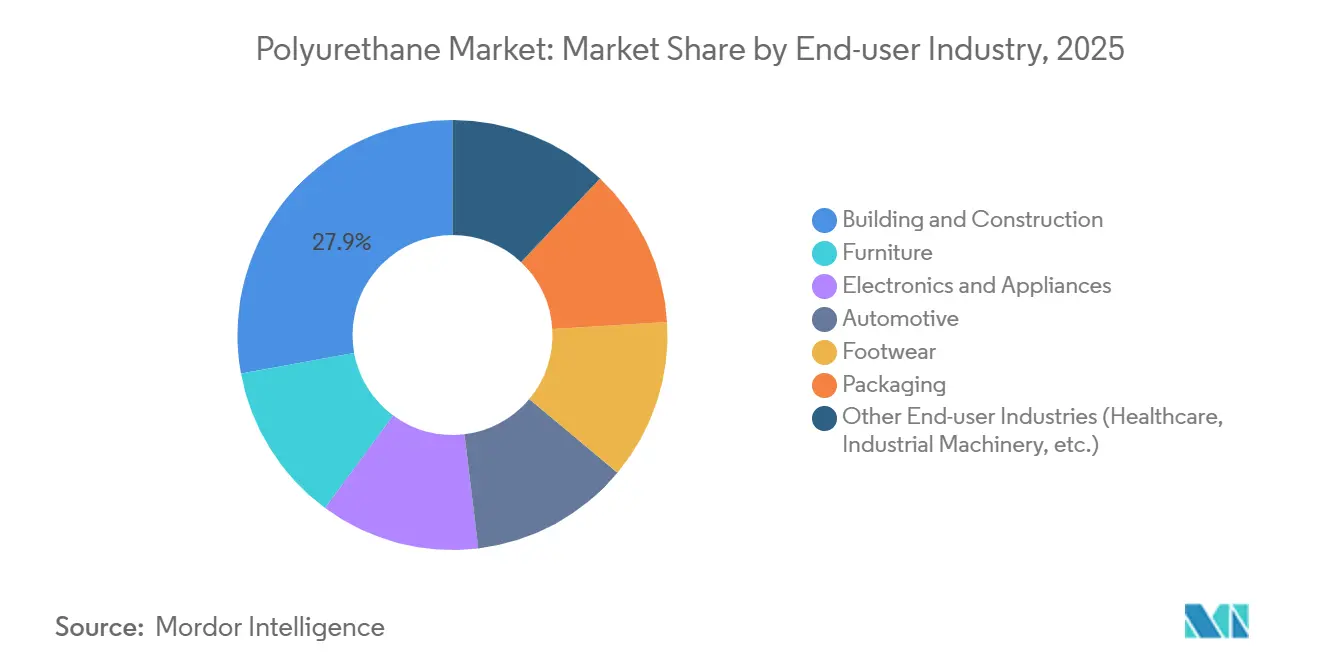

- エンドユーザー産業別では、建築・建設が2025年のポリウレタン市場規模の27.87%を占め、2031年に向けてCAGR 8.90%で拡大しています。

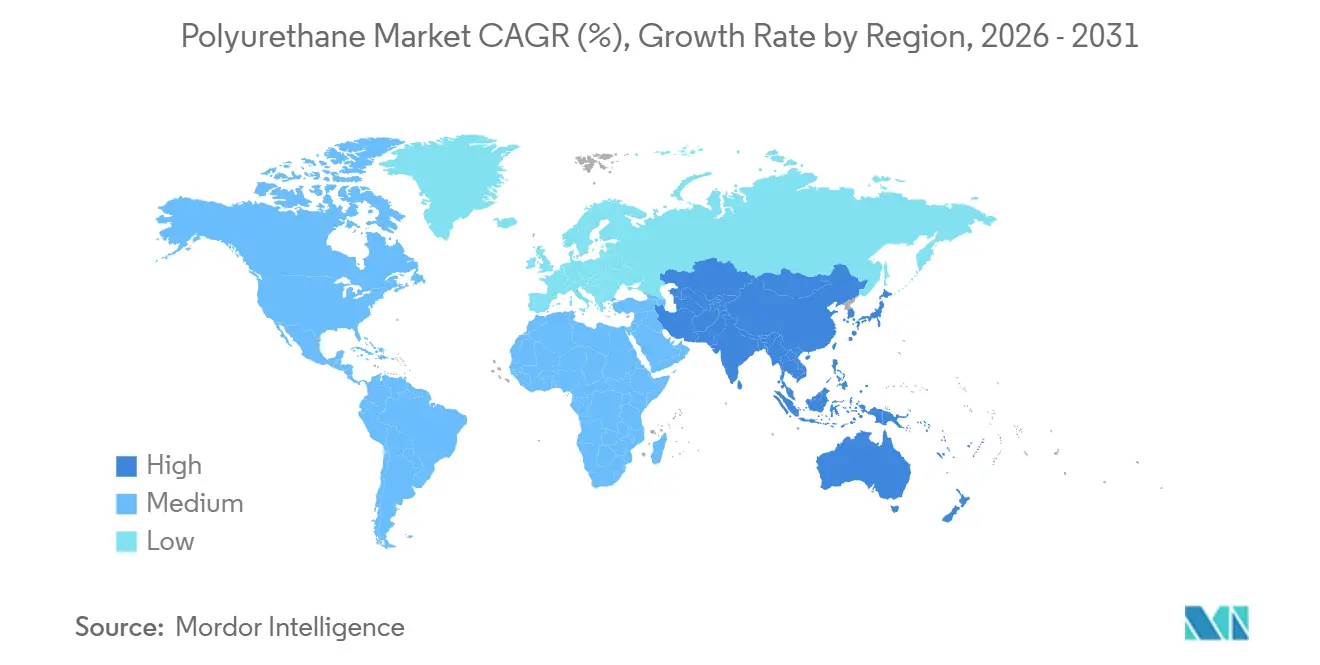

- 地域別では、アジア太平洋が2025年に47.05%の収益シェアでトップとなり、同地域は2031年にかけてCAGR 6.80%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルポリウレタン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車軽量化からの需要増大 | +1.2% | 北米、欧州、中国 | 中期(2~4年) |

| 建築・建設断熱材需要の急増 | +1.5% | EU、中東、グローバルな改修プログラム | 長期(4年以上) |

| 高弾性家具・寝具フォームの急増 | +0.8% | 北米、アジア太平洋 | 中期(2~4年) |

| 洋上風力タービンブレードおよびナセルカバーへのポリウレタンの採用 | +0.4% | アジア太平洋、欧州 | 長期(4年以上) |

| ポリウレタン付加製造を活用した履物のマスカスタマイゼーション | +0.3% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自動車軽量化からの需要増大

自動車メーカーは、2025年のEUフリート平均CO₂目標93.6 g/kmおよび2026年の米国企業平均燃費基準49 mpgを達成するため、ポリウレタン業界のポリウレタン複合材料で鉄鋼およびアルミニウムを代替しています。BASFのスプレートランスファー成形により、フォードF-150ライトニングのフロントクロスメンバー質量が衝突安全性を損なうことなく30%削減されました。ジープのグランドチェロキー4xeは、プレス鋼板より18%軽量なポリウレタン複合材料製テールゲートを採用しており、トヨタはポリウレタン製シートフレームを使用してタンドラハイブリッド1台あたり2.4 kgの軽量化を実現しています。1 kg削減するごとにバッテリー電気自動車の航続距離が1~2 km延長され、バッテリーパックの大型化に伴いその効果はさらに増大します。

建築・建設断熱材需要の急増

指令2024/1275は、EU加盟国に断熱材のライフサイクル地球温暖化ポテンシャルの報告を義務付け、2030年までにゼロ運用排出建築物を義務化しています。熱伝導率0.022 W/m·Kの硬質ポリウレタンフォームは、床面積プレミアムが高い場所での薄壁改修を可能にします。米国環境保護庁のハイドロフルオロカーボン段階的削減は、2025年からGWP 150で発泡剤を上限設定し、配合業者をより高コストなハイドロフルオロオレフィンへと誘導しています[1]米国環境保護庁、「ハイドロフルオロカーボンの段階的削減」、epa.gov 。サウジアラビアの2024年の1,443億米ドルの契約受注は、砂漠のパッシブハウス性能のための硬質ポリウレタンパネルを指定しています。これらの政策は、生産コストの上昇にもかかわらず、軟質フォームよりも速く需要を押し上げ、ポリウレタン市場のCAGRに1.5パーセントポイントの押し上げをもたらしています。

高弾性家具・寝具フォームの急増

消費者は10年にわたってロフトを維持するマットレスや底付きに強い座席を好みます。Tempur Sealayは2025年に高密度粘弾性フォームへの移行により粗利益率を120ベーシスポイント拡大しました。Purple Innovationのハイブリッドベッドは、ポリウレタンサポート層とゲルフレックスグリッドを組み合わせており、現在米国のマットレス販売の35%を超えるeコマースチャネルを活用しています。自動車シートサプライヤーのAdientとLearは、バッテリーパックの重量集中を管理するために50~60 kg/m³の高弾性フォームを指定しています。これらのトレンドはポリウレタン市場成長に0.8パーセントポイント寄与し、労働コストが依然として低いアジア太平洋地域への設備投資を引き寄せています。

洋上風力タービンブレードおよびナセルカバーへのポリウレタンの採用

Covestro、Goldwind、LZ Bladesは2024年にDNV GL認定の64.2 mポリウレタンブレードで1,000枚マイルストーンを達成しました。ポリウレタンのガラス転移温度−40 °Cは北極圏および北海サイトでの弾性率を維持し、破断伸び200%以上が突風荷重を吸収します。耐侵食性ポリウレタン前縁コーティングは点検間隔を2倍にし、タービン1基あたり年間最大25,000米ドルを節約します。アジア太平洋地域は2024年に7.4 GWの洋上風力を設置し、需要を集中させ、ポリウレタン市場のCAGRに0.4パーセントポイントを加えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 揮発性イソシアネート原料価格 | -0.9% | アジア太平洋、欧州 | 短期(2年以内) |

| グローバルなPFASおよびジイソシアネート暴露規制の強化 | -0.7% | EU、北米 | 中期(2~4年) |

| バイオベース熱可塑性ポリマーとの競合 | -0.5% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

揮発性イソシアネート原料価格

MDIおよびTDI価格は、中国の過剰生産能力が低迷した川下需要に直面し、2025年4月に前年比18~22%下落しました。ResourceWiseは2025年11月に持続的な軟調を確認し、統合生産者に稼働率の抑制を迫りました。スポット市場にさらされている小規模コンバーターは、売上原価の60%に相当する原料価格変動に直面しています。価格急騰が建設業者にプロジェクトの延期やミネラルウールへの転換を促す場合、需要破壊が生じ、ポリウレタン市場のCAGRから0.9パーセントポイントが失われます。

グローバルなPFASおよびジイソシアネート暴露規制の強化

EU REACHはジイソシアネート暴露を6 µg NCO/m³に制限しており、1ライン当たり200,000~500,000米ドルのコストがかかるクローズドループ分注が必要です。OSHAは米国で1 ppbの上限を提案しており、中規模施設の管理に130万米ドルを意味します。カリフォルニア州のプロポジション65の警告はスプレーフォーム改修需要を抑制し、EU PFASの禁止案はフッ素化触媒および発泡剤を脅かしています。これらの措置は、仕様担当者がミネラルウールや真空断熱パネルに転換するにつれ、ポリウレタン市場成長から0.7パーセントポイントを削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:バイオポリオールが加速する中でMDIが数量を確保

メチレンジフェニルジイソシアネートは2025年のポリウレタン市場シェアの38.17%を確保し、硬質断熱材および熱可塑性ポリウレタンにおけるその地位を裏付けています。TDIは軟質家具フォームに不可欠ですが、2024年半ば以降の供給過剰が価格を抑制しています。ポリエーテルポリオールおよびポリエステルポリオールは主流配合を満たし、バイオベースポリオールはCargillの大豆油およびCovestroのcardyon CO₂技術を背景にCAGR 12.60%で進展しています。この結果として生じる組み合わせは、従来の原料が規模の経済を通じて数量を守り、再生可能ポリオールが検証済みの低炭素フットプリントを求めるニッチ市場を獲得する未来を示しています。

バイオポリオールの浸透は、EUのスコープ3報告および米国ブランドのコミットメントと一致しており、20~30%のコストプレミアムにもかかわらず利益率を押し上げています。Covestroの初の商業用cardyon®グレードは20%の回収CO₂を組み込んでおり、プロセスイノベーションが化石ベースの中間体を相殺し、製品を差別化できることを示しています。ポリエステルポリオールは、芳香族化学がUV安定性を高める風力タービン樹脂注入および自動車用接着フィルムでシェアを獲得しています。一方、価格主導のTDI動向は西側生産者に資産の合理化を強いており、Dowの欧州戦略的見直しがその証拠です。ポリウレタン市場は、低コストのアジア産イソシアネートと北米・欧州の高マージン特殊システムのバランスを取ることでこれらの変化を吸収しています。

タイプ別:eコマースの追い風を受けて軟質フォームが硬質フォームを上回る

硬質フォームは2025年のポリウレタン市場規模の31.33%を占めましたが、オンライン小売が30 kg/m³未満の緩衝材需要を牽引することで、軟質フォームはCAGR 7.80%でより速い成長が見込まれています。CASE配合品は、工業用床材および自動車アンダーボディ向けに耐摩耗性コーティングおよびエラストマーを提供し、プレミアムマージンを確保しています。熱可塑性ポリウレタンは、溶融再加工性を活かしてスマートフォンケースおよび電気自動車用バッテリーカバーへの展開を拡大しています。スプレーポリウレタンフォームは後付け断熱に対応していますが、米国の厳格化する暴露限度が当面の普及を抑制する可能性があります。全体として、ポリウレタン市場はフォーム、エラストマー、分散体技術にわたって多様化を続けています。

軟質フォームの台頭は、コモディティグレードに対して30~40%の価格プレミアムを獲得できる高弾性家具およびマットレスのグレードアップと連動しており、ポリウレタン業界全体の価値成長を支えています。硬質フォームの成長は、北米の住宅着工件数の軟調を上回る大型プロジェクトおよびリノベーション義務化が進む中東および欧州に偏っています。熱可塑性ポリウレタンは30秒未満の短い射出成形サイクルの恩恵を受け、スクラップ率を3%未満に抑えながら大量カスタマイズされたフットウェアミッドソールの製造を可能にしています。ポリウレア系シーラントなどのCASE用途は、性能仕様が代替を困難にするため引き続き堅調に推移しています。

エンドユーザー産業別:建設がリード、自動車が伸長

建築・建設は2025年のポリウレタン市場規模の27.87%を占め、ゼロエミッション建築基準および中東のメガプロジェクトにより、CAGR 8.90%で拡大しています。自動車は車両あたりの炭素強度を低減する軽量複合材を通じて相当な数量を占めています。家具・寝具は高弾性フォームを活用して長期保証サイクルとeコマース配送耐久性を実現しています。家電製品は強化されたエネルギーラベルを満たすためにシクロペンタン発泡硬質断熱材を必要としています。履物は規模は小さいものの、プレミアムアスレチック製品における付加製造の役割を示しています。

建設の普及は、欧州の空間制約のある改修および湾岸の高冷却負荷気候に不可欠な、1インチあたりR値6~7の硬質フォームパネルにかかっています。自動車プラットフォームはポリウレタン複合材を使用してバッテリー質量を相殺しており、1 kg削減するごとに20 Whの航続距離に換算されます。電子機器メーカーはGWP 150制限に準拠した発泡剤ラインの改修に1工場あたり5,000万~1億米ドルを投資し、ポリスチレンに対する硬質フォームの優位性を深めています。家具の生産能力はアジア太平洋にシフトしており、労働効率によりコンター切断コストが最大50%削減されます。包装は、ポリウレタンが実証可能な損傷低減指標を通じて価格プレミアムを正当化しなければならないため、ワイルドカードのままです。

地域分析

アジア太平洋地域は2025年のポリウレタン市場収益の47.05%を占め、Wanhuaが寧波でMDI生産能力をさらに40万トン/年拡張し、2027年までに福建省でも同規模の増設を検討していることから、2031年にかけてCAGR 6.80%が見込まれています。中国の優位性は石炭からアニリンへの一貫製造ルートに基づいており、インドの2024年度2,590万台の自動車生産がシートフォームおよび建築断熱材の双方の需要を牽引ています。インドネシアおよびベトナムにおけるASEAN建設ブームが、軟質フォーム輸入に対する地域的な需要を高めています。日本および韓国は成熟市場ながら、企業のネットゼロ誓約を達成するためにバイオベースポリオールの開発を先導しています。

北米では、住宅着工件数が2020年の高水準を20%下回り、ポリウレタン業界における硬質フォームの勢いを抑制しています。EPAのGWP 150制限により、ボードフット当たりのコストが0.15~0.25米ドル増加し、中小規模のスプレーフォーム施工業者を圧迫しています。カナダの気候ゾーンコードはR-30~40の壁断熱を要求しており、建設業者を高性能フォームへと誘導しています。メキシコは家電・電子機器のニアショアリングの恩恵を受け、軟質および硬質ポリウレタンシステムの双方の需要が刺激されています。

欧州はポリウレタン業界にとって岐路に立っており、指令2024/1275がリノベーションの波を支えている一方、エネルギーコストおよびコンプライアンスコストの上昇が生産者の競争力を侵食しています。2024年の住宅許可件数は8%減少しましたが、北欧のリトロフィット補助金が断熱コストの40%をカバーし、スプレーフォーム需要を促進しています。REACHの暴露限度が統合型多国籍企業に有利な投資を促す一方、Dowの資産見直しは潜在的な業界再編を示唆しています。

南米ならびに中東・アフリカは、ポリウレタン業界において大型プロジェクトに依存しています。サウジアラビアの2024年における1,443億米ドルの受注にはNEOM向けパッシブハウス仕様の硬質パネルが含まれています。UAEの813億米ドルの契約案件はトンネル工事におけるスプレーフォーム防水を促進しています。ブラジルおよびアルゼンチンは消費者信用の緩和に伴い軟質フォーム需要を回復しています。ナイジェリアは医薬品コールドチェーン倉庫に硬質フォームを導入しており、萌芽的ながら戦略的な成長拠点となっています。

競合ランドスケープ

ポリウレタン市場は中程度の集中度を示しており、BASF、Covestro、Wanhua、Dow、Huntsmanが世界のポリウレタン生産能力の推定52%を占めていますが、数千社のコンバーターが下流構造を分散させています。垂直統合プレーヤーはアニリンおよびプロピレンオキシドへの川上連携を活用し、スポット購入者に対して15~20%のコスト優位性を享受しています。WanhuaのMDI石炭一貫製造ルートは、西欧の1,500~1,700米ドル/トンに対してキャッシュコストを約1,200米ドル/トン近辺に抑え、輸出市場での積極的な価格設定を可能にしています。

BASFのマテリアルズセグメントの販売量は2024年に0.7%増加しましたが、売上高は4.5%減少しており、ポリウレタン業界における需要喪失ではなく価格圧力を浮き彫りにしています[2]BASF、「2024年第4四半期決算発表」、basf.com。CovestroのQ1 2025販売量はTDIの供給過剰により中国スポット価格が2015年水準に戻ったことで0.4%低下しました。Dowの欧州事業見直しは、エネルギーコスト格差および厳格化する暴露規制が西側の合理化を迫っている状を示しています。バイオポリオール、熱可塑性ポリウレタン、水系分散体へのスペシャリティ特化がマージン改善の手段として浮上しています。

ポリウレタン業界における新興の破壊的プレーヤーは、付加製造およびバイオベース化学品を標的としています。Carbonの100万個超の4Dミッドソールは、デジタルライトシンセシスが金型ボトルネックを回避する方法を示しており、Henkelの60%再生可能原料ポリウレタン接着剤は電気自動車用バッテリーパックの選択肢を広げています。中国のフォーミュレーターはeコマース包装向けの低コストシステムに投資する一方、欧州プレーヤーはPFASフリー触媒を開発しています。全体として、戦略的動向は垂直統合、スペシャリティ化学品、および地域フットプリントの最適化を中心に展開しています。

ポリウレタン産業リーダー

Covestro AG

Huntsman International LLC

Wanhua

Dow

BASF

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:BASFは、高度なクローズドセルスプレーポリウレタンフォームであるWALLTITE RSBでスプレーポリウレタンフォーム(SPF)ポートフォリオを拡大しました。WALLTITE RSBは再生・再生可能原料を統合し、従来の配合と比較して製品炭素フットプリント(PCF)を削減しました。

- 2025年4月:Rymbalは、物理的および化学的プロセスを通じて100%リサイクル可能なポリウレタンであるFluidXを発表しました。完全な水発泡システムを特徴とし、低炭素フットプリントと環境負荷低減の利点を提供しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ポリオールとジイソシアネートを反応させて製造され、最初のコンバーターまでに販売される、新規製造の軟質フォーム、硬質フォーム、CASE製品(コーティング、接着剤、シーラント、エラストマー)、熱可塑性ポリウレタン、および小規模な特殊グレードからの収益および数量として、グローバルポリウレタン市場を規模算定しています。

スコープ除外:リサイクルまたは再結合されたスクラップ、ならびにマットレス、履物、成形カーシートなどの川下完成品は含まれません。

セグメンテーション概要

- 原材料別

- メチレンジフェニルジイソシアネート(MDI)

- トルエンジイソシアネート(TDI)

- ポリエーテルポリオール

- ポリエステルポリオール

- バイオベースポリオール

- タイプ別

- 硬質フォーム

- 軟質フォーム

- CASE(コーティング、接着剤、シーラント、エラストマー)

- 熱可塑性ポリウレタン(TPU)

- その他のタイプ(スプレーポリウレタンフォーム(SPF)等)

- エンドユーザー産業別

- 建築・建設

- 家具

- 電子機器・家電

- 自動車

- 履物

- 包装

- その他のエンドユーザー産業(ヘルスケア、産業機械等)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、北米、欧州、中東全域のレジンフォーミュレーター、フォームファブリケーター、および調達担当者へのインタビューおよび簡易調査によってデスクワークを補完しています。これらのインタラクションにより、統計データだけでは明らかにできない地域別価格スプレッド、代替トレンド、および短期受注残を検証します。

デスクリサーチ

MDI、TDI、およびポリオールのUN Comtrade貿易コード、Eurostat PRODCOMアウトプットテーブル、US EIA原料コスト曲線、OECDおよびChina NBS建設指数、ならびにOICA車両組立台数を含むオープンなティア1データセットから開始します。主要生産者の年次報告書、10-K、および投資家向け資料に加え、Dow Jones Factiva経由で収集したニュースにより、設備能力の変化を明確にします。QuestelによるPatent検索、ならびにPlasticsEuropeおよびAmerican Chemistry Councilのダッシュボードにより、技術の普及状況と需要プールを把握します。これらの例は参照した二次情報源を例示するものであり、網羅的なものではありません。

市場規模算定と予測

地域別樹脂生産量と純貿易量を調整するトップダウンモデルを通じて需要を再構築し、一次調査を通じて精緻化した最終用途強度比率と照合します。平均販売価格にサンプリングされたフォーム数量を乗じるなどのターゲットを絞ったボトムアップ検証により、合計値を較正します。多変量回帰に投入する主要変数には、MDI/TDI稼働率、住宅着工件数、乗用車組立台数、家具輸出、および断熱材厚さ規制が含まれます。シナリオ分析によりアップサイドおよびダウンサイドのパスを示し、データのギャップは加重地理的アナログで補完します。

データ検証と更新サイクル

アウトプットは分散スクリーン、ピアクロスチェック、および2段階の内部レビューを経ます。各モデルは年次で更新し、主要プラントの操業停止などの重大事象後には中間更新を実施します。

MordorのポリウレタンベースラインがなぜHighな信頼性を獲得しているか

公表されている推計値がしばしば乖離するのは、各社が製品の境界、価格前提、および更新頻度を異なる形で設定しているためです。

厳格なスコープ設定と年次更新により、MordorのUSD 87.48 billionという2025年ベースラインは、観測可能な貿易および生産シグナルに基づいています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 87.48 B(2025年) | Mordor Intelligence | - |

| USD 78.07 B(2024年) | Global Consultancy A | CASEを除外;過去5年間の平均価格を適用 |

| USD 91.49 B(2024年) | Industry Journal B | リサイクルフォームおよびシート輸入を計上 |

| USD 89.82 B(2025年) | Regional Consultancy C | 2020年固定FX;GDPのみによる予測 |

総合すると、他の調査会社が有用なシグナルを提供している一方で、Mordorのオープン統計、専門家による検証、および透明性のある変数追跡のバランスの取れた組み合わせにより、意思決定者が自信を持って遡及できるベースラインが得られます。

レポートで回答される主要な質問

ポリウレタン市場の現在の価値はいくらですか?

ポリウレタン市場規模は2025年に874億5,000万米ドル、2026年に920億1,700万米ドルと予測され、2026年から2031年にかけてCAGR 5.44%で成長し、2031年までに1,201億2,000万米ドルに達する見込みです。

ポリウレタン用途の中で最も速く成長しているセグメントはどれですか?

軟質フォームは2031年にかけてCAGR 7.80%で拡大すると予測されており、硬質フォームおよびCASEセグメントを上回っています。

なぜアジア太平洋地域はポリウレタン供給においてこれほど支配的なのですか?

アジア太平洋地域の優位性は、Wanhuaの統合された330万トン/年のMDI生産能力と低いキャッシュコストに起因しており、2025年の収益シェア47.05%を牽引しています。

規制はポリウレタン断熱材にどのような影響を与えていますか?

EU指令2024/1275および米国環境保護庁のGWP 150制限は硬質フォーム需要を高めていますが、新たな発泡剤要件を通じて生産コストを増加させています。

最終更新日: