フランスペットフード市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 7.13 十億米ドル |

| 市場規模 (2026) | 7.46 十億米ドル |

| 市場規模 (2031) | 9.33 十億米ドル |

| 成長率 (2026 - 2031) | 4.59% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランスペットフード市場分析

フランスペットフード市場規模は2026年に74億6,000万米ドルと推定され、2025年の71億3,000万米ドルから成長し、2031年には93億3,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)4.59%で成長します。継続的なプレミアム化、人間グレードの原材料調達へのシフト、機能性ダイエットの普及が相まって、総トン数の伸びが緩やかであるにもかかわらず、金額ベースの成長を持続的に支えています。密度の高い獣医ネットワーク、強固な国内農業、安定した可処分所得水準といった構造的優位性により、メーカーはブランドロイヤルティを維持しながら選択的な値上げを実施することが可能です。Eコマースのサブスクリプションモデルは予測可能な需要とデータ駆動型のパーソナライゼーションを強化し、昆虫およびその他の新規タンパク質への規制上の開放が漸進的な処方機会を解放しています。同時に、長期化する生活費上昇の圧力が中間層の消費を抑制し、小売業者がプライベートブランド商品を積極的に展開する要因となっており、既存ブランドと直接競合する状況が生じています。

レポートの主要なポイント

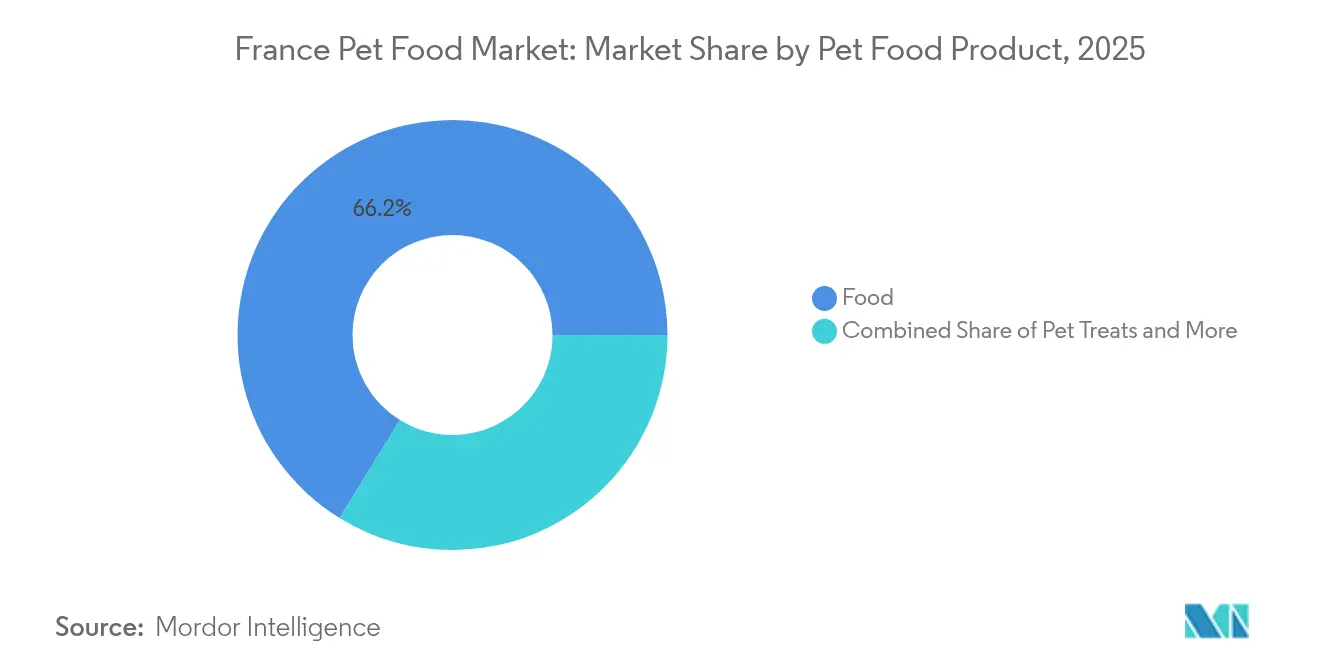

- 製品別では、フード製品が2025年のフランスペットフード市場規模の66.20%を占め、ペットトリーツは2031年にかけて年平均成長率(CAGR)6.98%で拡大する見込みです。

- ペット種類別では、猫が2025年のフランスペットフード市場規模の45.00%を占め、ドッグフードは2031年にかけて年平均成長率(CAGR)5.43%で成長を続けています。

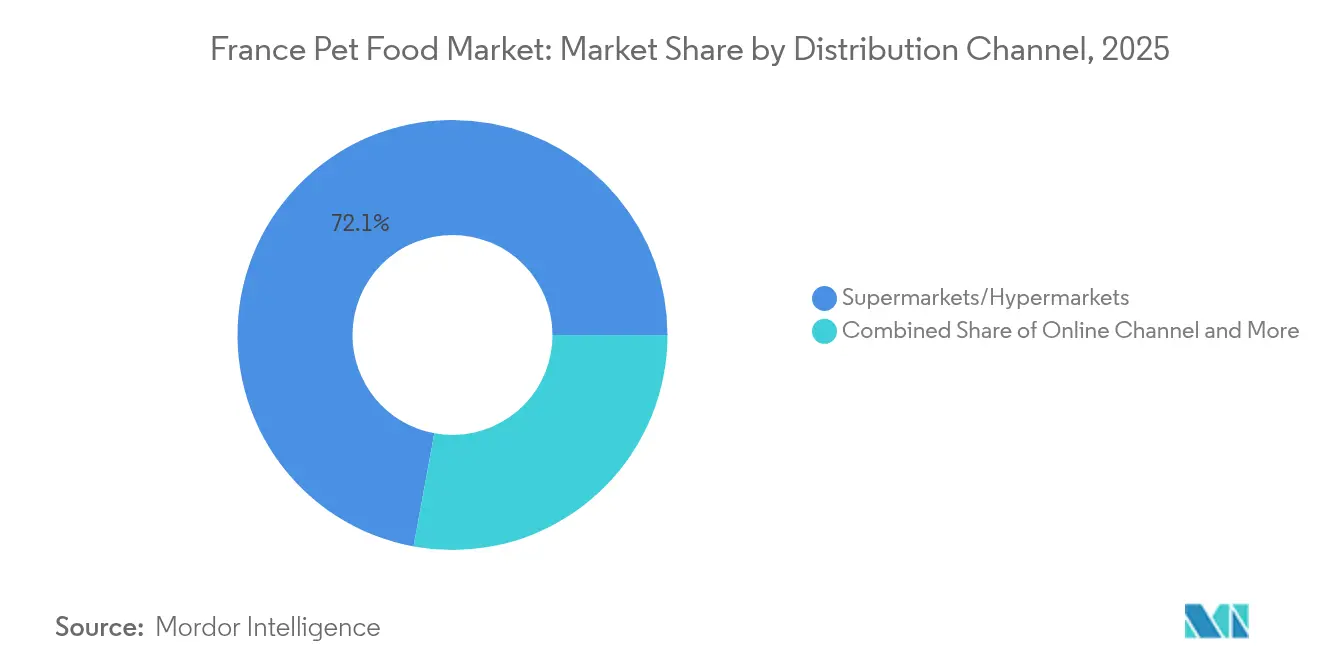

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年のフランスペットフード市場規模の72.10%を占め、オンラインチャネルは2031年にかけて年平均成長率(CAGR)6.49%で成長すると予測されています。

- Mars, Incorporated、Nestle (Purina)、Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)、Affinity Petcare S.A.、ADMを含む上位5社は、2025年のフランスペットフード市場において28.90%のシェアを保有していました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランスペットフード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| キャットフードのプレミアム化が数量拡大を超えた金額成長を牽引 | +1.2% | 全国規模、都市部に集中 | 中期(2〜4年) |

| 人間グレードの原材料需要がサプライチェーンと価格戦略を再編 | +0.8% | 全国規模、パリおよびリヨン都市圏で最も顕著 | 長期(4年以上) |

| Eコマースグロサリーの成長が従来の小売流通モデルを混乱させる | +0.6% | 全国規模、農村部への浸透加速 | 短期(2年以内) |

| 獣医師の推薦が機能性ダイエットのプレミアム価格設定を正当化 | +0.5% | 全国の獣医クリニックネットワーク | 中期(2〜4年) |

| フランス農業副産物のアップサイクリングが循環経済とコスト効率を支援 | +0.3% | 地域規模、農業地域に集中 | 長期(4年以上) |

| 昆虫タンパク質承認の拡大が代替原材料の経路を開く | +0.2% | EU全域、フランスでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

キャットフードのプレミアム化が数量拡大を超えた金額成長を牽引

フランスの猫の飼い主は、猫の栄養を商品購入ではなく健康への投資として捉えるようになっており、数量指標を超えたセグメントの金額拡大を推進しています。このシフトは、ペットの人間化とフランスの食文化が交差し、職人技を用いたレストラン品質のペットフード処方に対する需要を生み出すという、より深い行動変容を反映しています。欧州ペットフード産業連盟(European Pet Food Industry Federation)は、猫のトリーツが2023年に数量ベースでわずか3%を占めるにすぎないものの、カテゴリー金額の10%を占めると報告しており、特定の猫向け製品のプレミアム価格決定力を示しています。フランスの小売業者が機能性・治療用キャットフード処方に充てるプレミアム棚のスペースを拡大し、専門店がより高いマージンを獲得する中、このトレンドは勢いを増しています。

人間グレードの原材料需要がサプライチェーンと価格戦略を再編

透明性と原材料品質に対する消費者の期待は人間向け食品市場のトレンドを反映しており、メーカーは人間の消費基準を満たす原材料の調達を余儀なくされています。この需要は、ペットフードメーカーがプレミアムタンパク質源およびオーガニック認証を人間向け食品メーカーと競合するサプライチェーンの複雑性を生み出しています。フランスのメーカーは国内農業インフラから恩恵を受けており、Purinaはフランスのサプライヤーに年間約5億3,000万ユーロ(5億7,770万米ドル)を支出し、原材料のトレーサビリティを支える統合的な価値連鎖を構築しています[1]出典:関税・間接税総局(Direction Générale des Douanes et des Droits Indirects)、「国内対外貿易統計(Statistiques nationales du commerce extérieur)」、data.gouv.fr。Origin'Info透明性憲章は、原材料の開示に対する業界のコミットメントを示しており、サプライチェーンの可視性に対する消費者の要求に対応しています。

Eコマースチャネルの成長が従来の小売流通モデルを混乱させる

パンデミック時に加速したデジタルトランスフォーメーションは、消費者がサブスクリプションモデルと自宅配送の利便性を受け入れる中、ペットフードの流通を引き続き再編しています。オンライン浸透は、フランスの成熟した物流インフラとデジタルグロサリーショッピングに慣れた消費者によって恩恵を受け、既存ブランドと直販業者(Direct-to-Consumer)の双方に機会をもたらしています。WanimoによるAnimo Conceptへの買収と、Zooplusによる2024年のマーケットプレイス立ち上げは、オムニチャネル市場シェアを獲得するための統合努力を示しています。Maxi Zooのオムニチャネル戦略の統合は、従来の小売業者がオンラインの利便性と店内の専門知識および即時の製品入手可能性を組み合わせることでどのように適応しているかを示しています。

獣医師の推薦が機能性ダイエットのプレミアム価格設定を正当化

獣医の専門家は、予防的医療の一形態として特定の栄養を推薦するようになっており、治療用および機能性ペットフードカテゴリーのプレミアム価格設定を正当化しています。この専門家による推薦は、消費者の懐疑心に直面する可能性のある新規原材料や処方を導入するための信頼できる経路を生み出しています。フランス食品・環境・労働衛生安全庁(ANSES)の動物福祉ラベリングに関するガイドラインは、獣医の専門家がエビデンスに基づく栄養推薦を行うための規制枠組みを提供しています。このトレンドは、フランスの高い獣医ケア基準とペット保険の浸透率から恩恵を受けており、プレミアム栄養の採用に対するコスト障壁を低減しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフレによる価格感応度が中間市場セグメント全体でのトレードダウンを強制 | -0.9% | 全国規模、農村部および郊外で最も顕著 | 短期(2年以内) |

| スーパーマーケットのプライベートブランド拡大がブランドメーカーのマージンと棚スペースを圧迫 | -0.6% | 全国規模、主要小売チェーンに集中 | 中期(2〜4年) |

| 欧州の添加物規制の強化が処方変更コストと市場投入までの時間を増加 | -0.3% | EU全域、フランスでの実施 | 長期(4年以上) |

| 新規タンパク質の供給リスクがプレミアム処方の調達不確実性を生み出す | -0.2% | 全国規模、プレミアムセグメントに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インフレによる価格感応度が中間市場セグメント全体でのトレードダウンを強制

経済的圧力により、家計の予算が逼迫する中でペット飼い主はプレミアム購入の再考を迫られ、カテゴリー全体の平均販売価格に下落圧力をもたらしています。2024年にフランスでペットフード価格が7%上昇し、一般的なインフレ率を上回り、特に中間市場セグメントで消費者の抵抗が引き起こされました[2]出典:フランス国立統計経済研究所(Insee)、「対外貿易 – 農業および食品消費の変容(Commerce extérieur – Transformations de l'agriculture et des consommations alimentaires)」、insee.fr 。この感応度は、消費者がスーパープレミアムからプレミアムカテゴリーへシフトしたり、プロモーション商品の購入頻度を高めるトレードダウン行動として現れています。この制約は、投入コストのインフレを吸収するための規模の経済を欠く小規模ブランドに不均衡な影響を与える一方、MarsやNestléなどの大手メーカーは調達上の優位性を活用してマージンの安定を維持しています。

スーパーマーケットのプライベートブランド拡大がブランドメーカーのマージンと棚スペースを圧迫

主要小売業者は、消費者にブランド製品の代替となる価値ある選択肢を提供しながら高いマージンを獲得するため、プライベートブランドのペットフード商品を拡大しています。CarrefourやLeclercなどの小売業者が、より低価格でプレミアムブランドのポジショニングを模倣した洗練されたプライベートブランドのポートフォリオを開発するにつれ、この競争圧力は激化しています。この制約は、中間層ブランドが利用できる棚スペースを削減する一方、ブランドメーカーに流通アクセスを維持するためのトレードスペンディングの増加を強いています。UFC-Que Choisirの価格比較は、ブランド品とプライベートブランドのオプションの間の大きなコスト差を浮き彫りにし、消費者に価値ある代替品について啓発しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:トリーツがカテゴリー革新を牽引

フード製品は2025年のフランスペットフード市場規模の66.20%を維持しています。この実質的な市場シェアは、主にドライフードとウェットフードの両方を通じてペットに日常的な必須栄養を提供するセグメントの役割によって牽引されています。この乖離は、主要栄養に対する保守的なアプローチを維持しながら、嗜好性の高い機能性トリーツカテゴリーを試す消費者の意欲を反映しています。機能性トリーツは特に動的なサブセグメントであり、ADMがヨーロッパで鎮静、デンタルケア、モビリティサポートなどの特定の健康効果を対象とした7つのターンキーフォーミュラを欧州向けに立ち上げています。

ペットトリーツは2031年にかけて年平均成長率(CAGR)6.98%で最速の成長勢いを記録しています。この顕著な成長は、特に若いペットのトレーニング目的でのトリーツの利用増加、およびペットの飼い主がトリーツを使ってペットとの絆を深めようとするトレンドの高まりなど、複数の要因によって牽引されています。このセグメントの拡大は、デンタルトリーツ、健康効果が追加された機能性トリーツ、天然原材料から作られたプレミアムトリーツなど、トリーツ処方の革新によってさらに支えられています。フリーズドライおよびナチュラルトリーツへの需要の高まり、特にプレミアムおよびスーパープレミアムカテゴリーにおける需要も、このセグメントの急成長に寄与しています。さらに、ペットの精神的刺激とエンリッチメント活動への関心の高まりにより、報酬およびエンゲージメントツールとしてのトリーツの消費が増加しています。

ペット種類別:猫のプレミアム化が価値創造を先導

猫は2025年のフランスペットフード市場規模の45.00%を占めており、犬よりも飼育頭数が少ないにもかかわらず、特定の栄養要件と飼い主のプレミアム化行動によって1匹当たりの支出が高いことを反映しています。このセグメントの優位性は、特定のダイエット、トリーツ、プレミアムフードオプションを含む市販ペットフード製品の猫の飼い主による消費の高さによってさらに強化されています。ペットの人間化の増大するトレンドにより、猫の飼い主はペットの栄養についてより意識的になっており、高品質のキャットフード製品への需要を高めています。さらに、適切な栄養の重要性への意識の高まりと相まった猫特有の食事要件が、セグメントの実質的な市場シェアに寄与しています。

犬は2031年にかけて年平均成長率(CAGR)5.43%でより強い数量成長を示しており、より大きな分量サイズとトリーツ消費パターンがカテゴリー拡大を促進しています。このダイナミクスは、猫に特化したブランドが価値ベースの成長を追求し、犬向け製品が数量スケーラビリティから恩恵を受けるという明確な戦略的機会を生み出しています。欧州最多の猫飼育国としてのフランスのポジションは、猫に特化したイノベーションとプレミアムポジショニング戦略に構造的なサポートを提供しています。

流通チャネル別:デジタル変革の加速

スーパーマーケットおよびハイパーマーケットは引き続きフランスペットフード市場を支配しており、2025年の市場規模の約72.10%を占めています。これらの小売施設は、広範なネットワークと包括的な製品ラインナップにより、主要な流通チャネルとして機能しています。このセグメントの卓越性は、一つの屋根の下でさまざまなペットフードブランド、フレーバー、処方が幅広く入手できることなど、いくつかの主要な要因に起因しています。これらの店舗は、消費者が通常の食料品と一緒にペットフードを購入できる便利なショッピング体験を提供しています。さらに、スーパーマーケットおよびハイパーマーケットはメーカーとの強固な関係を維持しており、競争力のある価格設定と頻繁なプロモーションキャンペーンを提供することが可能です。

オンラインチャネルは2031年にかけて年平均成長率(CAGR)6.49%で最も強い成長軌道を示しています。このチャネルシフトは、利便性、サブスクリプションモデル、実店舗では入手できない特定製品へのアクセスに対する消費者の好みを反映しています。オンラインチャネルの成長は、小売のデジタル化の進展と消費者の好みの変化、特に忙しいライフスタイルを持つ都市部のペット飼い主の間での変化によって牽引されています。Eコマースプラットフォームは、自宅配送サービスと膨大なペットフード製品の選択肢を通じて比類のない利便性を提供しています。このセグメントの成長は、デジタル消費者層に対応するために独自のEコマースウェブサイトを開発した主要専門ペット用品チェーンによるオムニチャネル戦略の採用によってさらに支えられています。オンラインプラットフォームはまた、パーソナライズされたレコメンデーション、サブスクリプションサービス、魅力的なロイヤルティプログラムを通じた競争上の優位性を提供しており、テクノロジーに精通したペット飼い主の間でますます人気を高めています。

地理的分析

フランスは、高いペット飼育率と洗練された消費者の好みによってカテゴリー全体でプレミアム化トレンドを牽引する成熟したペットフード市場を代表しています。国内市場は、地元の原材料調達と製造能力を支援する強固な農業インフラから恩恵を受けており、Marsなどの主要プレイヤーが2024年にフランスの生産施設に1億3,000万ユーロ(1億4,170万米ドル)を投資しています。都市部ではプレミアムおよび機能性製品を好む傾向があり、農村部では価格重視の購買行動が見られるなど、地域間の差異が存在します。パリとリヨンの都市圏は、革新的な栄養コンセプトと直販(Direct-to-Consumer)ブランドの採用において先行しています。

欧州連合の規制枠組み内でのフランス市場の統合は、越境貿易と原材料調達の機会を生み出すと同時に、FEDIAF(欧州ペットフード産業連盟)の準拠要件を通じて一貫した品質基準を確保しています。プレミアム処方と持続可能な生産慣行における国内の専門知識を活用するフランスのメーカーには輸出の可能性があります。SymriseのElvenにおけるドライペットフードのパイロット生産施設の設立は、フランスの製造能力と研究開発(R&D)インフラへの継続的な投資を示しています。同施設の嗜好性研究とプロセス最適化への注力は、業界のイノベーション軌道を支援しています。

フランスの加工食品の貿易収支は、ペットフードを含むその他の食品カテゴリーにおいて2022年に7億ユーロ(7億6,000万米ドル)の赤字という構造的課題を示しており、輸入競争の圧力を示しています。国内メーカーは消費者への近接性と地元の好みの変化に迅速に対応できる能力から恩恵を受けています。市場は、経済的逆風と国際サプライヤーからの競争圧力を相殺する人口動態トレンドとプレミアム化行動に支えられた着実な成長を反映しています。

競合状況

フランスのペットフード産業は、2024年に29.3%の市場シェアを有する断片化した構造を示しており、グローバル複合企業と特化型ペットフードメーカーが混在しています。Nestlé Purina、Mars Incorporated、Colgate-Palmolive、Affinity Petcare S.A.、ADMを含む主要な業界プレイヤーは、確立されたブランドと広範な流通ネットワークを通じて重要な市場プレゼンスを維持しています。これらの多国籍企業は、研究能力、製造の専門知識、およびマーケティングリソースを活用して市場のリーダーシップを維持しています。地元プレイヤーと専門企業は、特にプレミアムおよび特定のダイエットセグメントにおいて、ニッチな製品ラインナップと地域市場の知識を通じて競争しています。

企業が市場でのポジションを強化し製品ポートフォリオを拡大しようとする中、市場では注目すべき合併・買収(M&A)活動が見られました。大企業は新しい市場セグメントと革新的な製品処方へのアクセスを獲得するために、より小規模の特化型メーカーを買収しています。この統合トレンドは特にプレミアムおよびスーパープレミアムセグメントで顕著であり、企業は高品質なペット栄養製品への需要の高まりを活用しようとしています。市場構造は、企業が変化する消費者の好みに適応し、戦略的買収とパートナーシップを通じて競争上の優位性を追求する中で進化し続けています。

フランスのペットフード市場での成功は、変化する消費者の好みに革新し適応する企業の能力にますます依存しています。市場リーダーは、獣医師やペットケア専門家との強固な関係を維持しながら、特定の栄養上の利点を持つプレミアム製品の開発に注力する必要があります。企業は、異なるペットセグメントの特定の健康上の懸念と食事要件に対処する製品を開発するために、研究開発(R&D)に投資する必要があります。さらに、効率的なサプライチェーン管理を確立し、フランスのペット用品店を含む小売業者や販売業者との強固な関係を維持することが、市場での成功に不可欠です。

フランスペットフード産業のリーダー企業

Mars, Incorporated

Nestle (Purina)

Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)

Affinity Petcare S.A

ADM

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2024年6月:ADMは、フランスを含む欧州全域で7つのターンキー機能性ペット製品フォーミュラを発売しました。ソフトチュウとサプリメントパウダーを含み、鎮静、デンタル、消化、長寿、モビリティ、皮膚、ウェルネスの効果を対象としており、ペットの親の85%が適切な栄養を優先しているという調査結果に対応しています。

- 2023年5月:Nestle Purinaは、フランスでFriskiesブランドの「Friskies Playfuls - トリーツ」という新しいキャットトリーツを発売しました。これらのトリーツは丸い形状で、成猫向けにチキン&レバーとサーモン&エビのフレーバーが用意されています。

- 2023年3月:フランスでMars Incorporatedが新しいPedigree Multivitaminsを発売しました。これはペットの免疫システム、消化、関節をサポートするように処方されたソフトチュウのトリオで、ウォルサムペットケアサイエンス研究所(Waltham Petcare Science Institute)のチーム、獣医師、ペット栄養士と共同で開発されました。

フランスペットフード市場レポートの範囲

フード、ペットニュートラシューティカルズ/サプリメント、ペットトリーツ、ペット獣医用ダイエットがペットフード製品別セグメントとしてカバーされています。猫と犬がペット別セグメントとしてカバーされています。コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケットが流通チャネル別セグメントとしてカバーされています。

| フード | サブ製品別 | ドライペットフード | ドライペットフードのサブ製品別 | キブル |

| その他のドライペットフード | ||||

| ウェットペットフード | ||||

| ペットニュートラシューティカルズ/サプリメント | サブ製品別 | 乳清バイオアクティブ | ||

| オメガ3脂肪酸 | ||||

| プロバイオティクス | ||||

| タンパク質およびペプチド | ||||

| ビタミンおよびミネラル | ||||

| その他のニュートラシューティカルズ | ||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | ||

| デンタルトリーツ | ||||

| フリーズドライおよびジャーキートリーツ | ||||

| ソフト&チュウィートリーツ | ||||

| その他のトリーツ | ||||

| ペット獣医用ダイエット | サブ製品別 | 糖尿病 | ||

| 消化感受性 | ||||

| 口腔ケアダイエット | ||||

| 腎臓 | ||||

| 尿路疾患 | ||||

| 肥満ダイエット | ||||

| 皮膚ダイエット | ||||

| その他の獣医用ダイエット |

| 猫 |

| 犬 |

| その他のペット |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット/ハイパーマーケット |

| その他のチャネル |

| ペットフード製品 | フード | サブ製品別 | ドライペットフード | ドライペットフードのサブ製品別 | キブル |

| その他のドライペットフード | |||||

| ウェットペットフード | |||||

| ペットニュートラシューティカルズ/サプリメント | サブ製品別 | 乳清バイオアクティブ | |||

| オメガ3脂肪酸 | |||||

| プロバイオティクス | |||||

| タンパク質およびペプチド | |||||

| ビタミンおよびミネラル | |||||

| その他のニュートラシューティカルズ | |||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | |||

| デンタルトリーツ | |||||

| フリーズドライおよびジャーキートリーツ | |||||

| ソフト&チュウィートリーツ | |||||

| その他のトリーツ | |||||

| ペット獣医用ダイエット | サブ製品別 | 糖尿病 | |||

| 消化感受性 | |||||

| 口腔ケアダイエット | |||||

| 腎臓 | |||||

| 尿路疾患 | |||||

| 肥満ダイエット | |||||

| 皮膚ダイエット | |||||

| その他の獣医用ダイエット | |||||

| ペット種類 | 猫 | ||||

| 犬 | |||||

| その他のペット | |||||

| 流通チャネル | コンビニエンスストア | ||||

| オンラインチャネル | |||||

| 専門店 | |||||

| スーパーマーケット/ハイパーマーケット | |||||

| その他のチャネル | |||||

市場の定義

- 機能 - ペットフードは通常、ペットに完全でバランスの取れた栄養を提供することを目的としていますが、主に機能性製品として使用されます。獣医用ダイエットを含む、ペットが消費する食品およびサプリメントが範囲に含まれます。ペットに直接供給されるサプリメント/ニュートラシューティカルズは市場の範囲内とみなされます。

- 再販業者 - 二重計上を避けるため、付加価値なくペットフードの再販売に従事する企業は市場の範囲から除外されています。

- 最終消費者 - ペットの飼い主が調査対象市場における最終消費者とみなされます。

- 流通チャネル - スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、その他のチャネルが範囲内とみなされます。ペット関連の基本的なカスタム製品を専門的に提供する店舗は専門店の範囲内とみなされます。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードの範囲には、フード、トリーツ、獣医用ダイエット、ニュートラシューティカルズ/サプリメントを含む、ペットが摂取可能な食品が含まれます。 |

| フード | フードは、ペットが消費することを目的とした動物用飼料です。さまざまな種類のペット(犬、猫、その他の動物を含む)の食事ニーズを満たし、必須栄養素を提供するように処方されています。これらは一般的にドライおよびウェットペットフードに分類されます。 |

| ドライペットフード | ドライペットフードは押し出し成形/焼き(キブル)またはフレーク状のものがあります。水分含有量が低く、通常12〜20%程度です。 |

| ウェットペットフード | ウェットペットフードは、缶詰ペットフードまたはモイストペットフードとも呼ばれ、一般的にドライペットフードと比較して水分含有量が高く、多くの場合70〜80%の範囲です。 |

| キブル | キブルは、小さな一口サイズのピースまたはペレット状の乾燥加工ペットフードです。犬、猫、その他の動物などさまざまな家庭動物にバランスの取れた栄養を提供するために特別に処方されています。 |

| トリーツ | ペットトリーツは、愛情を示し良い行動を奨励するためにペットに与える特別な食品や報酬です。特にトレーニング時に使用されます。ペットトリーツは、肉または肉由来の原材料とその他の成分のさまざまな組み合わせから作られています。 |

| デンタルトリーツ | ペットのデンタルトリーツは、ペットの口腔衛生を促進するために処方された特殊なトリーツです。 |

| クランチートリーツ | 固くてサクサクした食感を持つペットトリーツの一種で、ペットの良好な栄養源となります。 |

| ソフト&チュウィートリーツ | ソフト&チュウィートリーツは、噛みやすく消化しやすいように処方されたペットフード製品の一種です。通常、肉、鶏肉、または野菜などの柔らかく成形しやすい原材料から作られ、一口サイズのピースまたはストリップ状に混合・成形されています。 |

| フリーズドライ&ジャーキートリーツ | フリーズドライおよびジャーキートリーツは、特別な保存プロセスを通じて調製されたペット向けスナックで、栄養成分を損なうことなく長期保存が可能な栄養豊富なトリーツを実現しています。 |

| 尿路疾患ダイエット | これらは尿路の健康を促進し、尿路感染症やその他の尿路問題のリスクを低減するために特別に処方された市販ダイエットです。 |

| 腎臓ダイエット | これらは腎臓病または腎不全を持つペットの健康をサポートするために処方された特殊ペットフードです。 |

| 消化感受性ダイエット | 消化感受性ダイエットは、食物不耐症、アレルギー、感受性などの消化器系の問題を持つペットの栄養ニーズを満たすために特別に処方されています。これらのダイエットは消化しやすく、ペットの消化問題の症状を軽減するように設計されています。 |

| 口腔ケアダイエット | ペット向けの口腔ケアダイエットは、ペットの口腔の健康と衛生を促進するために生産された特別に処方されたダイエットです。 |

| グレインフリーペットフード | 小麦、とうもろこし、大豆などの一般的な穀物を含まないペットフードです。グレインフリーダイエットは、代替オプションを求めるペットの飼い主や、特定の食事感受性を持つペットによって好まれることが多いです。 |

| プレミアムペットフード | 優れた原材料で処方された高品質のペットフードで、標準的なペットフードと比較して追加の栄養上の利点を提供することが多いです。 |

| ナチュラルペットフード | 天然原材料から作られたペットフードで、最小限の加工と人工保存料不使用が特徴です。 |

| オーガニックペットフード | 合成農薬、ホルモン、遺伝子組換え作物(GMO)を使用しないオーガニック原材料を使用して製造されたペットフードです。 |

| 押し出し成形(エクストルージョン) | ドライペットフードの製造に使用される製造プロセスで、原材料を高圧高温下で調理・混合・成形します。 |

| その他のペット | その他のペットには、鳥、魚、ウサギ、ハムスター、フェレット、爬虫類が含まれます。 |

| 嗜好性(パラタビリティ) | ペットフードの味、食感、香りがペットへの魅力と受け入れに影響します。 |

| 完全栄養バランスペットフード | 追加のサプリメントなしにペットの栄養ニーズを満たすために適切な割合ですべての必須栄養素を提供するペットフードです。 |

| 保存料 | ペットフードの保存期間を延ばし腐敗を防ぐために添加される物質です。 |

| ニュートラシューティカルズ | 基本的な栄養を超えた健康上の利点を提供する食品で、潜在的な治療効果を持つバイオアクティブ化合物を含むことが多いです。 |

| プロバイオティクス | 腸内細菌叢の健全なバランスを促進し、ペットの消化の健康と免疫機能を支援する生きた有益な細菌です。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和し、ペットの細胞の健康を促進し免疫系をサポートする化合物です。 |

| 保存期間(シェルフライフ) | ペットフードが製造日後に安全に消費可能で栄養価を維持できる期間です。 |

| 処方食 | 獣医師の監督下で特定の疾患に対処するために処方された特殊ペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こし、食物アレルギーや感受性につながる可能性がある物質です。 |

| 缶詰フード | 缶に詰められ、ドライフードよりも水分含有量が高いウェットペットフードです。 |

| 限定原材料ダイエット(LID) | 潜在的なアレルゲンを最小限に抑えるために原材料の数を少なくして処方されたペットフードです。 |

| 保証分析値(ギャランティードアナリシス) | ペットフードに含まれる特定の栄養素の最低または最高レベルです。 |

| 体重管理 | ペットが健康的な体重を維持し、または体重減少をサポートするように設計されたペットフードです。 |

| その他のニュートラシューティカルズ | プレバイオティクス、抗酸化物質、消化食物繊維、酵素、精油およびハーブが含まれます。 |

| その他の獣医用ダイエット | 体重管理ダイエット、皮膚および被毛の健康、心臓ケア、関節ケアが含まれます。 |

| その他のトリーツ | ローハイド、ミネラルブロック、リッカブル、およびキャットニップが含まれます。 |

| その他のドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、エアドライフードが含まれます。 |

| その他の動物 | 鳥、魚、爬虫類、および小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他の流通チャネル | 獣医クリニック、地域の非規制店舗、および飼料・農業用品店が含まれます。 |

| タンパク質およびペプチド | タンパク質は、ペットの成長と発達を助けるアミノ酸と呼ばれる基本単位から構成される大きな分子です。ペプチドは2〜50個のアミノ酸の短い連鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸は、ペットの全体的な健康と幸福に重要な役割を果たす必須多価不飽和脂肪です。 |

| ビタミン | ビタミンは、重要な生理機能に不可欠な必須有機化合物です。 |

| ミネラル | ミネラルは、ペットのさまざまな生理機能に不可欠な自然に存在する無機物質です。 |

| CKD | 慢性腎臓病(Chronic Kidney Disease) |

| DHA | ドコサヘキサエン酸(Docosahexaenoic Acid) |

| EPA | エイコサペンタエン酸(Eicosapentaenoic Acid) |

| ALA | アルファリノレン酸(Alpha-linolenic Acid) |

| BHA | ブチルヒドロキシアニソール(Butylated Hydroxyanisol) |

| BHT | ブチルヒドロキシトルエン(Butylated Hydroxytoluene) |

| FLUTD | 猫下部尿路疾患(Feline Lower Urinary Tract Disease) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模の推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルと職能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム