ポリウレタンフォーム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

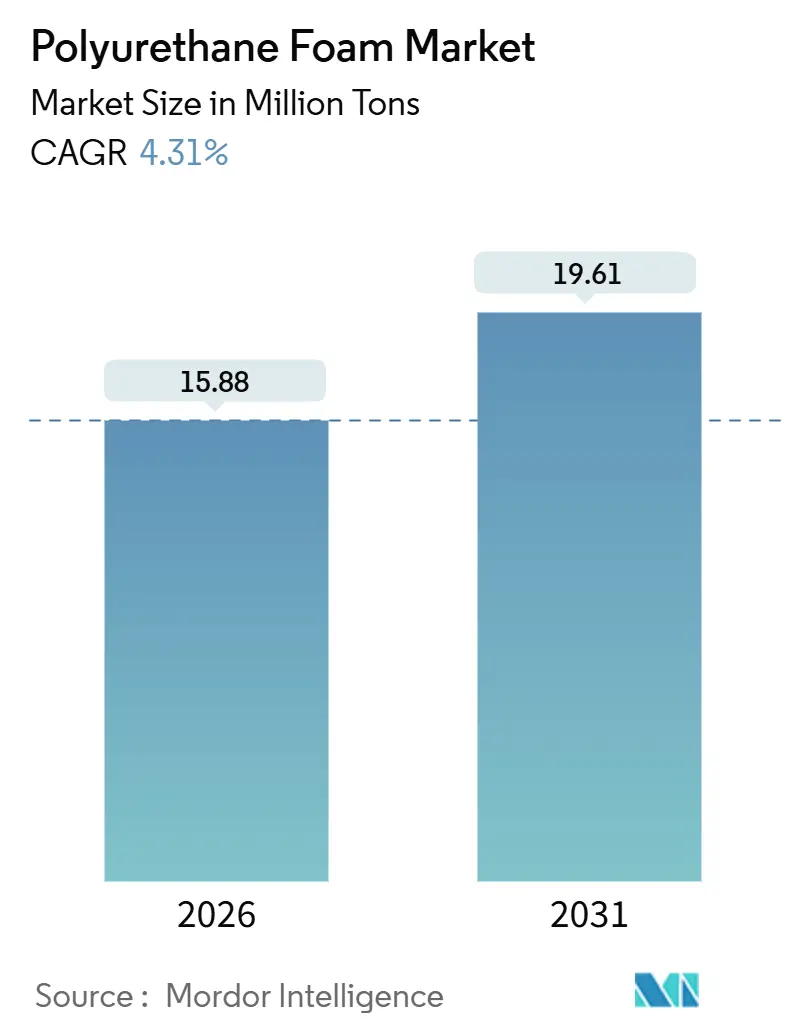

| 市場取引高 (2026) | 15.88 百万トン |

| 市場取引高 (2031) | 19.61 百万トン |

| 成長率 (2026 - 2031) | 4.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリウレタンフォーム市場分析

ポリウレタンフォーム市場規模は2026年に1,588万トンと推定され、予測期間(2026年〜2031年)にCAGR4.31%で成長し、2031年には1,961万トンに達する見込みです。成長の主軸は、グリーンフィールドによる新規設備増設から、より厳格なエネルギー効率基準、電気自動車(EV)生産の増加、グローバルなコールドチェーン物流の急速な整備が生み出すレトロフィット需要へと移行しています。建築業者がコンパクトなスペースで高い熱抵抗値(R値)を実現できる材料を求める中、スプレー、インテグラルスキン、粘弾性フォームといった特殊フォーマットの勢いが加速しています。一方、自動車の完成車メーカー(OEM)は、軽量化と熱マネジメントを両立したバッテリーパックエンクロージャーに特注品を指定しています。規制面では、欧州の建物エネルギー性能指令、中国のGB 50189-2024規格、米国の2024年国際エネルギー保全基準(IECC)がベースライン消費量を押し上げる一方、ジフェニルメタンジイソシアネート(MDI)およびトルエンジイソシアネート(TDI)の原料価格の変動がコンバーターの利益率を圧迫し続けています。自社製イソシアネート設備を保有し、バイオベースポリオルの初期段階プラットフォームを展開する一体型サプライヤーは、脱炭素化の実証経路と安定した原料調達を求める顧客ニーズに応えることで、競合他社との差を広げています。

主要レポートのポイント

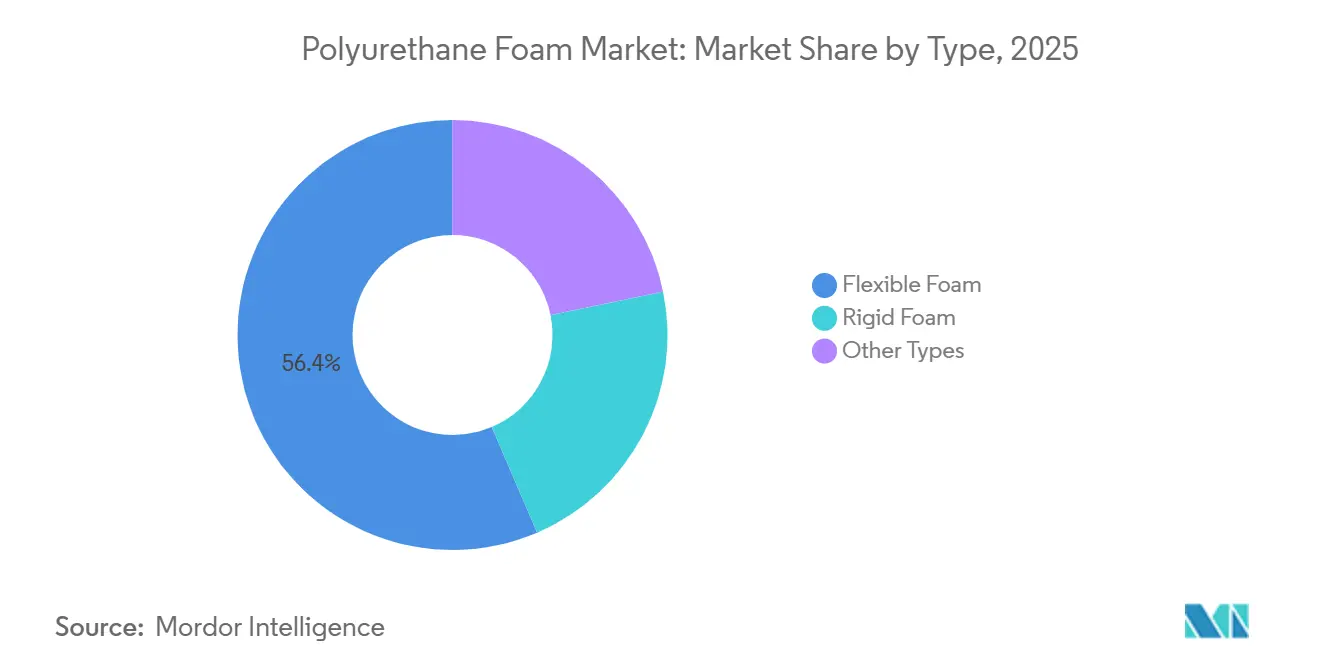

- タイプ別では、軟質フォームが2025年のポリウレタンフォーム市場シェアの56.44%を占めてトップとなり、その他のフォーマットは2031年までに最速の6.49% CAGRを記録すると予測されています。

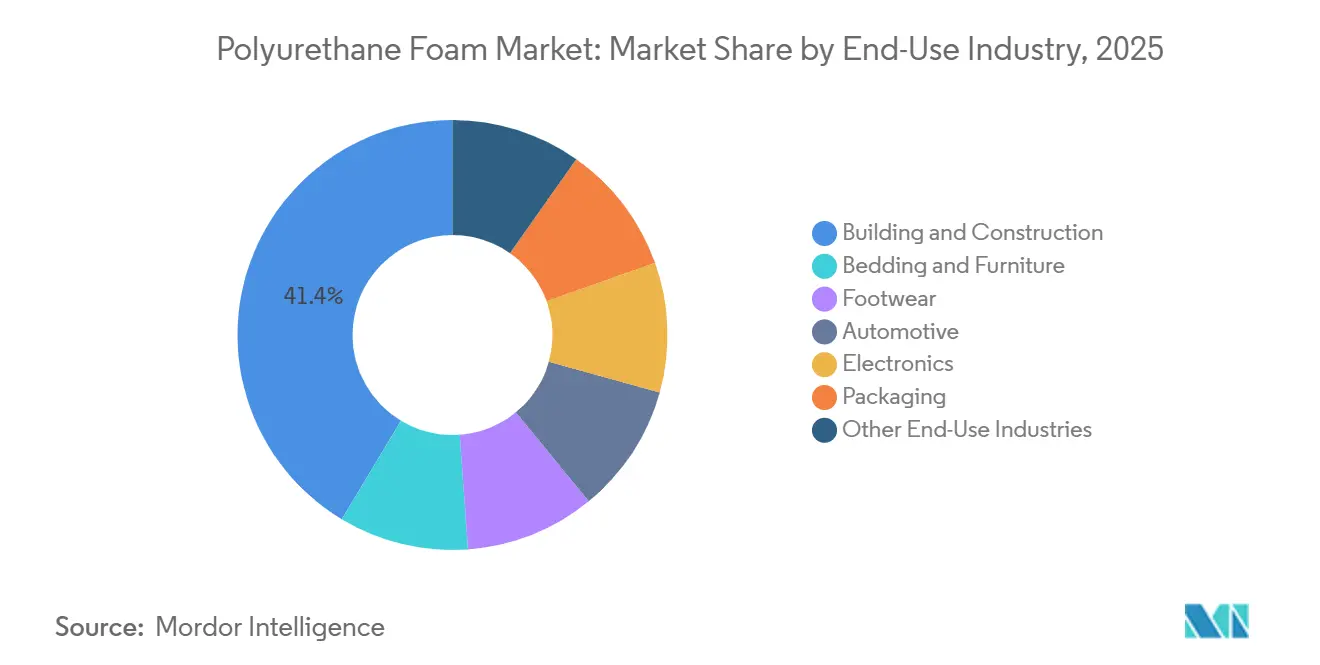

- 最終用途別では、建築・建設が2025年の数量の41.39%を吸収しましたが、包装材は2031年までに市場最高の7.26% CAGRで拡大しています。

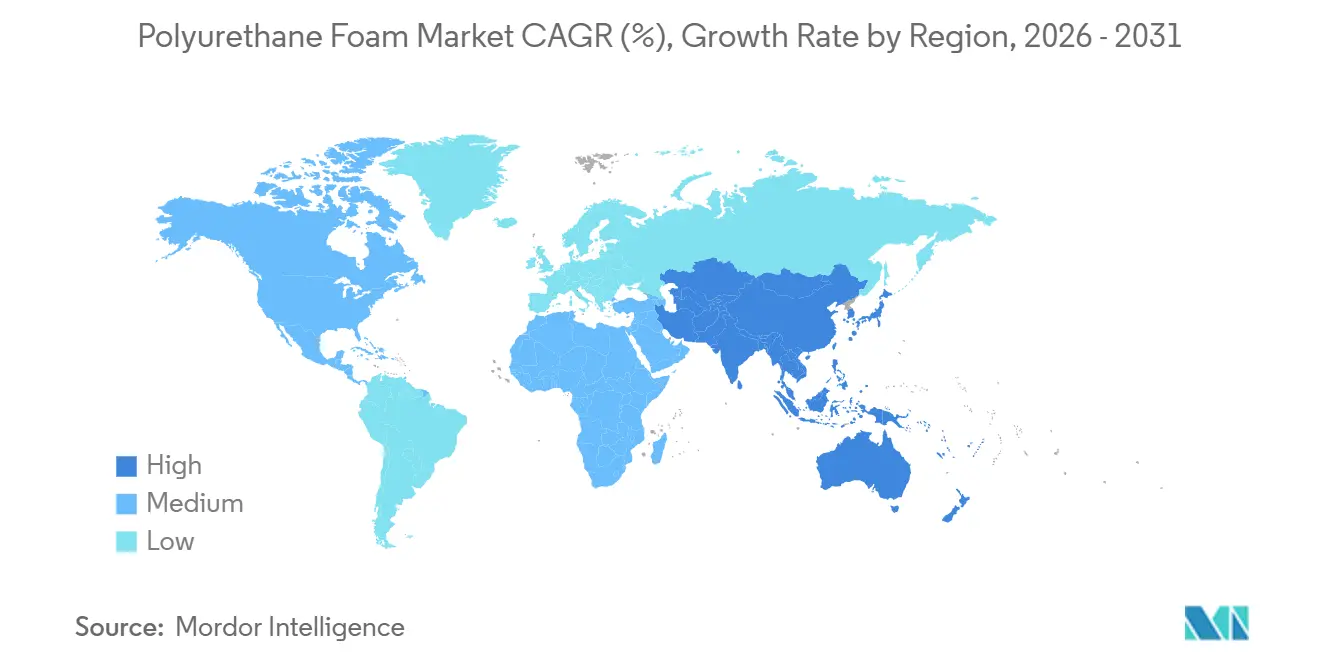

- 地域別では、アジア太平洋地域が2025年のポリウレタンフォーム世界市場消費量の49.58%を占め、同地域は2031年までに6.36% CAGRで拡大すると予測されており、最も強い地域別成長軌道となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のポリウレタンフォーム市場トレンドと考察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 省エネルギービル断熱材需要 | +1.2% | 世界全体、特にアジア太平洋および欧州 | 中期(2〜4年) |

| 自動車の軽量化および快適性アプリケーション | +0.9% | アジア太平洋を中心に北米も含む | 中期(2〜4年) |

| 家具・マットレス生産の急増 | +0.7% | アジア太平洋、波及効果はラテンアメリカへ | 短期(2年以内) |

| コールドチェーンおよび冷蔵設備の拡張 | +0.8% | 世界全体、最速はアジア太平洋およびMEA | 長期(4年以上) |

| EVバッテリー熱マネジメント用フォーム | +0.5% | アジア太平洋、北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

省エネルギービル断熱材需要

各国政府が断熱性能要件を強化しており、ポリウレタンフォーム市場のベースラインCAGRに1.2パーセントポイントが加算されています。2024年、欧州連合は建物エネルギー性能指令を改定し、加盟国に対して公共建築物を毎年改修することを義務付けました。この動きにより、仕様決定者はスプレーポリウレタンフォームを優先する傾向が強まっています。スプレーポリウレタンフォームは、断熱と気密シールを一度の施工で実現できます。米国では、18州が2024年国際エネルギー保全基準を採用し、寒冷気候帯における壁断熱の規定値をR-13からR-20に引き上げました。この変更により、連続剛性フォームシースが法令遵守の最前線に位置付けられています。中国のGB 50189-2024は暖房エネルギー制限を引き上げました。この動きにより、北部省の開発業者は発泡ポリスチレンから閉鎖セルポリウレタンパネルへの移行を余儀なくされています[1]中国住宅・都市農村建設部、「GB 50189-2024」、mohurd.gov.cn。さらに、スプレーフォームは改修プロジェクトにおいてより大きなシェアを獲得しています。その優位性は、外装クラッディングを取り外すことなく施工できる点にあり、施工時間を短縮できます。これらの政策が組み合わさることで、特にエネルギー節約が魅力的な回収期間をもたらす既存建築物において、今後数年間の明確な需要軌道が確保されています。

自動車の軽量化および快適性アプリケーション

自動車規制当局が燃費向上とEV航続距離の延長を義務付けており、ポリウレタンフォーム市場の成長に0.9パーセントポイントが寄与しています。2027年までに車両平均燃費を1ガロン当たり58マイル相当とすることを目指す米国の企業平均燃費基準への対応として、自動車メーカーは従来のパッディングから低密度軟質ポリウレタンへの移行を進めています。この変更により、人間工学を損なうことなくシート重量が削減されます。SAEの研究によると、ドアパネルやヘッドライナーにおける最適化されたフォーム配合により、高速走行時の車内騒音を低減でき、電気自動車の静粛なキャビンにおける乗客の快適性が向上します。中国では、新エネルギー車の販売が大幅に増加しており、地元サプライヤーがバッテリーモジュールのギャップ充填用剛性フォームの共同開発を進めています。これらのフォームは、熱暴走の伝播を抑制する点でエアロゲルよりも効果的です。質量削減と安全性の両面でのメリットにより、車両部品表におけるポリウレタンの役割は拡大しており、プレミアムセグメントと大衆市場セグメントの両方で車両1台当たりの搭載量が増加しています。

家具・マットレス生産の急増

アジア太平洋地域における可処分所得の増加がポリウレタンフォーム市場に0.7パーセントポイントの押し上げをもたらしており、インドと東南アジアで最も顕著に現れています。2025年、インドの組織化された家具市場は大幅な成長を遂げました。消費者がコイルや綿から嗜好を移行したことで、メモリーフォームマットレスが寝具セグメントで注目すべきシェアを獲得しました。2025年後半、Sheela Foamはウッタラーカンド州で軟質フォームラインを立ち上げました。この動きは、ブランド浸透率が上昇しているティア2都市をターゲットとしています。一方、中国では、オンライン家具販売へのシフトが配送時間の短縮を促進しています。メーカーは現在、真空圧縮フォーム包装を使用しており、輸送量を大幅に削減しています。のイノベーションは、直接消費者向けモデルを支援するだけでなく、総着地コストも低減します。その結果、特に価格に敏感な層においてプレミアムフォーム製品の市場が拡大しています。

コールドチェーンおよび冷蔵設備の拡張

温度管理物流の台頭が成長に0.8パーセントポイントを加算しており、ポリウレタンフォーム市場はワクチン、生鮮食品、eコマース食料品によって牽引されています。サウジアラビアの公共投資ファンドは、2028年の完成を目標とした大規模冷蔵保管スペースに資源を配分しました。同ファンドは、耐湿性を強化するために熱伝導率を高めた剛性ポリウレタンパネルの使用を強調しました。2025年、インドはプラダン・マントリ・キサン・サンパダ・ヨジャナを通じて補助金を提供し、冷蔵倉庫の建設促進を目指しました。インドは、従来の現場打ちコンクリートと比較して大幅に短い工期で設置できるプレハブポリウレタンサンドイッチパネルへの選好を示しました。製薬セクターもこの勢いを牽引しています。Pfizerの2024年のmRNAワクチンネットワーク拡張は、超低温冷凍庫断熱材を必要としました。この特定の要件は、剛性ポリウレタンと真空断熱パネルを組み合わせることで独占的に満たされました。堅牢なコールドチェーンへの持続的な需要を踏まえると、高性能フォームシステムへの需要は引き続き強固に推移すると見込まれます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| より厳格なイソシアネートの健康・環境規制 | -0.6% | 世界全体、特に欧州および北米で最も厳格 | 短期(2年以内) |

| MDI/TDI原料価格の変動 | -0.4% | 世界全体、特に欧州および北米が最も影響を受ける | 短期(2年以内) |

| 菌糸体・藻類バイオフォームがプレミアム包装においてポリウレタン(PU)を代替 | -0.2% | 北米および欧州のニッチセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

より厳格なイソシアネートの健康・環境規制

ジイソシアネート曝露に関する規制審査の強化がポリウレタンフォーム市場の成長から0.6パーセントイントを削減しています。米国環境保護庁による2024年の重要新規使用規則の下、スプレーフォーム施工チームは給気式呼吸器を着用し、リアルタイムモニタリングを活用しなければなりません。この義務付けにより、各チームの年間コンプライアンス費用が増加し、予算を重視する改修工事での採用が妨げられています。一方、欧州のREACH改定によりTDIの職業曝露限界値が厳格化されました。この変更により、コンバーターはクローズドループ混合システムへの投資を余儀なくされています。2025年、カリフォルニア州のプロポジション65が改定され、MDIが追加されました。この追加により、MDIを0.1%超含む製品には警告ラベルの表示が小売業者に義務付けられています[2]環境健康ハザード評価局、「プロポジション65改定」、oehha.ca.gov。その結果、家具メーカーはコストプレミアムを伴うものの、水発泡配合へと傾斜しています。非イソシアネートポリウレタン化の進展はあるものの、既存のコストおよび性能格差を主因として、広範な商業的普及は少なくとも5年先と予測されています。

MDI/TDI原料価格の変動

ジイソシアネート価格の急激な変動がコンバーターの利益率を圧迫し、長期契約の締結を制限しています。欧州では、BASFのルートヴィヒスハーフェンおよびCovestroのドルマーゲン工場における操業停止により、MDIのスポット価格が急騰しました。しかし、その後は中国からの輸出増加に支えられ、価格は後退しました。一方、米国のガルフコーストにおけるTDIの相場は、不可抗力事由とアンチダンピング関税の影響を受けて乱高下しました。こうした市場変動に対応して、コンバーターは防衛的戦略として原料在庫の保有期間を延長しています。この対応は運転資本を拘束し、投資資本利益率(ROIC)を低下させます。自社製MDI/TDI設備を保有する一体型サプライヤーは、固定価格契約と迅速な受注サイクルを提供することで市場シェアを獲得しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:特殊フォーマットが汎用軟質フォームを上回る

軟質フォームは2025年のポリウレタンフォーム市場シェアの56.44%を維持し、家具、寝具、自動車シートの用途に支えられています。しかし、汎用ブロックは低コスト輸入品によるマージン圧迫に直面しており、北米および欧州のコンバーターは30%の価格プレミアムを持つ高弾性フォームおよび粘弾性フォームラインへのシフトを余儀なくされています。スプレーフォーム、インテグラルスキンフォーム、メモリーフォームなどのその他のフォーマットは、市場全体のほぼ2倍となる6.49% CAGRで成長すると予測されています。スプレーフォームは不規則な空洞を気密シールできる特性から、米国の光熱費リベートプログラムの下で住宅改修での採用が進んでいます。ステアリングホイールやアームレストにおけるインテグラルスキンフォームは、EV内装が触感品質を重視する中で支持を集めており、メモリーフォームはプレミアムマットレスからスポーツ用フットウェアや医療用クッションへと用途が広がっています。

高成長ニッチ市場は、代替材料では対応困難な性能特性を提供することで、ポリウレタンフォーム産業内でシェアを拡大しています。米国のスプレーフォームセグメントは、インフレ削減法の気密強化リベートに後押しされて拡大しました。自動車OEMはインテグラルスキン技術を活用し、エンジン音のなくなったEVキャビンにおける振動伝達を最小化しました。この転換は、騒音低減を強調したSAEの研究によって裏付けられました。従来は睡眠製品に限定されていたメモリーフォームは、歩行サイクルに適応するデュアル密度ミッドソールを導入したNikeの取り組みにより、ランニングシューズへの採用が進みました。多様な産業にわたるこれらの成功事例は、特殊ポリウレタンフォームが将来の革新投資と利益率において重要なシェアを確保する態勢にあることを示しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

最終用途産業別:コールドチェーン物流により包装が急増

建築・建設は2025年の数量の41.39%を吸収し、アジア太平洋地域、欧州、北米における義務的断熱アップグレードに支えられています。しかし、包装材はeコマース食料品と温度管理が必要な医薬品に牽引され、7.26% CAGRで最も急速に拡大する最終用途となっています。2027年までに、Amazonは生鮮食料品の半分を再利用可能なポリウレタンライニングトートバッグで配送することを目指しています。この決定は、閉鎖セルフォームが2から8℃の温度を最大48時間維持でき、保冷剤が不要になることを認識した上でなされました。Pfizerはポリスチレンからポリウレタン製シッパーへ移行し、包装重量の削減とパレット密度の向上を実現しました。この転換は、航空貨物コストの大幅な削減の可能性を示しています。

電気自動車(EV)の台頭と車両1台当たりのフォーム搭載量の増加に後押しされた自動車セクターは、PUフォーム市場において2番目に急成長するセグメントとなっています。新エネルギー車は、従来の内燃機関モデルとは対照的に、シート、音響制振、バッテリー断熱にポリウレタンを活用しています。アジア太平洋地域の寝具・家具セクターは、所得の上昇とプレミアム化の傾向に牽引され、着実な成長軌道にあります。フットウェア、電子機器、その他のニッチ用途が需要の相当部分を占めています。特に、フットウェアセグメントでは、バイオ由来ポリオールの統合を通じてエネルギーリターンの向上とカーボンフットプリントの削減を追求するブランドにより、イノベーションの急増が見られます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年に49.58%のシェアで世界消費をリードし、2031年まで年率6.36%で成長する軌道にあり、地域別で最高の成長ペースとなっています。2024年、中国はGB 50189規格を改定し、暖房地帯における壁断熱R値を引き上げました。この変更により、商業・住宅プロジェクトの両方で発泡ポリスチレンから剛性ポリウレタンへのシフトが促進されました。インドの組織化された家具市場は2025年に大幅な成長を経験しました。この上昇は、ティア2都市におけるメモリーフォームマットレスへの需要増加に対応するためのSheela Foamの生産能力拡張と同時期に起こりました。日本と韓国は、市場成熟度にもかかわらず、電子機器とEVバッテリーにおけるイノベーションを活用しています。注目すべき事例として、LGエナジーソリューションがE-GMPプラットフォーム向けに相変化強化ポリウレタンを認定したことが挙げられ、同地域の技術的進歩を示しています。東南アジアでは、特にベトナムとインドネシアにおけるコールドチェーン倉庫への投資が、収穫後食品ロスの削減を目標とする政府インセンティブによって後押しされています。

北米は2025年に相当な市場シェアを占め、米国ポリウレタンフォーム市場で着実な成長を記録しました。スプレーフォーム改修とEVバッテリーエンクロージャーが主に成長を牽引しました。この成長への重要な貢献要因は、米国インフレ削減法の住宅エネルギーリベートであり、2025年のスプレーフォーム施工件数の増加を促しました。住宅所有者はこれらのリベートを活用して施工費用を軽減しました。一方、カナダの2025年国家建築基準は、全気候帯で連続断熱を義付けることにより、建設業者を剛性フォームシースへと誘導しています。2025年、強力な自動車生産基盤を持つメキシコでは、米国OEMがより高いポリウレタン含有量を統合する傾向が見られます。この動きは、地域コンテンツ要件への準拠を確保しながらEV組立をニアショアリングする戦略と一致しています。

欧州はポリウレタンフォーム産業において着実な成長軌道を歩んでいます。同地域は厳格なイソシアネート規制に対処しながら、積極的に改修目標を追求しています。建物エネルギー性能指令は公共建築物の年間改修率を義務付けています。この指令は、高い労働コンプライアンスコストという課題があるものの、高効率スプレーフォームを優先しています。南米と中東・アフリカ(MEA)は、世界需要の相当部分を合わせて占め、堅調な成長を経験しています。ブラジルでは、自治体がLEED認証建築物に固定資産税リベートを提供しており、ポリウレタン断熱材の採用が高まっています。サウジアラビアでは、冷蔵保管への多額の投資が剛性パネルへの需要を牽引しています。同時に、南アフリカでは2025年の新規太陽光発電容量の追加が、生鮮品輸出向けポリウレタン断熱輸送の利用を促進しています。

競合状況

PUフォーム市場は中程度に分散しています。Covestroのカーディオンプラットフォームは2024年に商業化され、ポリオールに最大20%の回収CO₂を組み込んでおり、クラッシャビリティを損なうことなくスコープ3排出量を削減しようとする欧州の自動車OEMから購買注文を獲得しています。BASFは2025年にルプラナット・バイオを投入しました。これはトール油脂肪酸ベースのMDIであり、小売業者のカーボンフットプリント誓約に圧力をかけられている家具・マットレス顧客をターゲットとしています。スタートアップ企業は、既存大手が限られたドメイン専門知識しか持たないEVバッテリーとコールドチェーン包装のホワイトスペースを活用しています。持続可能性指標とリアルタイム品質管理の重要性が増す中、統合された原料ポジション、検証済みの低炭素技術、高度な製造分析を持つプレイヤーがシェアを集約する態勢にあります。

ポリウレタンフォーム産業リーダー

Covestro AG

BASF SE

Dow

Huntsman International LLC

Wanhua Chemical Group Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年8月:UFP Technologies Inc.はAQF Medicalの買収を通じて、医療グレードのポリウレタンフォームアプリケーションにおけるプレゼンスを強化し、特殊フォームソリューションにおける専門性を高めました。この戦略的な動きは、ポリウレタンフォーム市場におけるイノベーションと競争を促進すると期待されています。

- 2024年7月:BASFは合成皮革向けの完全リサイクル可能なポリウレタンソリューション、Haptex 4.0を発売しました。このイノベーションは、リサイクル工程における層分離の必要性を排除し、フットウェア、自動車内装、家具における持続可能な材料の新たな基準を確立しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ポリウレタンフォーム市場を、生産者またはコンバーターから出荷され流通チャネルに入る新規製造の軟質、剛性、スプレーポリウレタンフォームの全量として定義し、メートルトン単位で表します。建築、寝具・家具、自動車、包装材、電子機器、その他の小規模産業用途に流入する数量を国別に追跡します。

スコープ除外:再結合スクラップフォーム、ポリウレア弾性体、および工場内キャビティ充填システムは本調査の対象外です。

セグメンテーション概要

- タイプ別

- 軟質フォーム

- 硬質フォーム

- その他タイプ(スプレーフォーム、インテグラルスキンフォーム、メモリーフォーム)

- 最終用途産業別

- 建築・建設

- 寝具・家具

- フットウェア

- 自動車

- 電子機器

- 包装

- その他最終用途産業(医療機器、繊維・アパレル、航空宇宙)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋のその他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 欧州のその他

- 南米

- ブラジル

- アルゼンチン

- 南米のその他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカのその他

- アジア太平洋

詳細な調査方法とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋地域、北米、欧州、湾岸地域のフォーム配合業者、パネルメーカー、マットレス組立業者、地域ディストリビューターにインタビューを実施しました。対話を通じて、平均シート密度、スクラップ率、季節変動、パンデミック後の設備稼働率が明確化され、デスク調査の前提を検証し、見かけの消費バランスを精緻化することができました。

デスク調査

国連コムトレードの貿易コード、ユーロスタットの生産統計、米国地質調査所のプラスチックデータ、FIECや米国国勢調査局などの機関による建設支出シリーズなどの公開基礎データから調査を開始しました。クエステルの特許トレンド、国際エネルギー機関が公表した建物エネルギー基準の更新情報、世界銀行の住宅ダッシュボードからの断熱需要ノートが最終用途の需要を把握するのに役立ちました。企業の10-K、投資家向け資料、プレスリリースが価格ガイダンスを提供し、PUヨーロッパやポリウレタン産業センターなどの業界団体ブリーフィングと組み合わせました。必要に応じて、標準化された収益分割のためにD&Bフーバーズとダウ・ジョーンズ・ファクティバを参照しました。これらのソースは例示であり、相互確認と文脈把握のために多数の追加出版物が参照されました。

市場規模推計と予測

トップダウンの見かけ消費構築は、国内生産と純貿易から始まり、既知の自家消費の調整が続きます。サンプリングされたパネルボードの平均販売価格×ボードフィートやシートクッションの単位数などの選択的なボトムアップテストが妥当性フィルターとして機能します。モデルの主要ドライバーには、新規住宅着工件数、冷蔵庫生産量、乗用車生産台数、eコマース小包成長、MDI/TDI価格スプレッド、断熱R値規制が含まれます。これらの指標に基づく多変量回帰が2025年から2030年の予測を支え、政策または原料ショックが想定される場合にシナリオ分析が高位・低位ケースを示します。

データ検証と更新サイクル

過去の軌跡に対する分散スキャンを実施し、外れ値にフラグを立て、承認前に専門家へ照会します。報告書は毎年更新され、重大な設備停止、政策変更、または急激な原料変動がベースラインを変える場合には中間速報を発行します。

Mordorのポリウレタンフォームベースラインが確固たる理由

公表された推計値がしばしば異なるのは、企業が価値と数量を混在させたり、下流のCASE製品を含めたり、更新頻度が異なったりするためです。

ここでの主要なギャップ要因には、Mordorの数量優先の視点、複合材料と接着剤の除外、年次更新リズムが含まれます。一方、他社はより広範な化学グループ分けや古い価格デッキに基づく収益スナップショットを公表しています。通貨換算と平均販売価格インフレ前提の相違がさらに格差を広げています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 1,523万トン(2025年) | Mordor Intelligence | - |

| 550.70億米ドル(2024年) | グローバルコンサルタントA | フォームとコーティングを組み合わせ、ディストリビューターのマークアップを計上 |

| 469.40億米ドル(2024年) | 業界誌B | スプレーフォームを除外し、剛性グレードに2023年以前の価格を使用 |

この比較は、スコープ、指標、価格年が一致した場合、Mordorの規律ある年次更新の数量ベースラインが、意思決定者に追跡可能で再現性のある信頼できる出発点を提供することを示しています。

レポートで回答される主な質問

ポリウレタンフォーム市場の2026年の規模はどのくらいですか?

ポリウレタンフォーム市場規模は2026年に1,588万トンであり、2031年までに1,961万トンに達すると予測され、CAGRは4.31%を記録します。

ポリウレタンフォームの需要において最も急速に成長している地域はどこですか?

アジア太平洋が最も急速に成長している地域であり、より厳格な建物エネルギー基準とコールドチェーンネットワークの拡大を背景に、2031年にかけて6.36% CAGRを記録すると見込まれています。

最も多くの新規数量を追加すると予想される最終用途はどれですか?

包装、特にコールドチェーンおよびeコマースによる食料品向けは、全最終用途の中で最高となる7.26% CAGRで成長すると予測されています。

ポリウレタンフォームメーカーが直面している主要な規制上の逆風は何ですか?

欧州および北米におけるイソシアネート曝露限界値の厳格化がコンプライアンスコストを引き上げ、スプレーフォームの普及を遅らせています。

大手企業はどのように持続可能性の信頼性を高めていますか?

CovestroやBASFなどの一体型サプライヤーは、回収CO₂やトール油誘導体を組み込んだバイオベースポリオルとMDIグレードを商業化し、性能を損なうことなく製品のカーボンフットプリントを削減しています。

最終更新日: