ポリウレタン(PU)フィルム市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

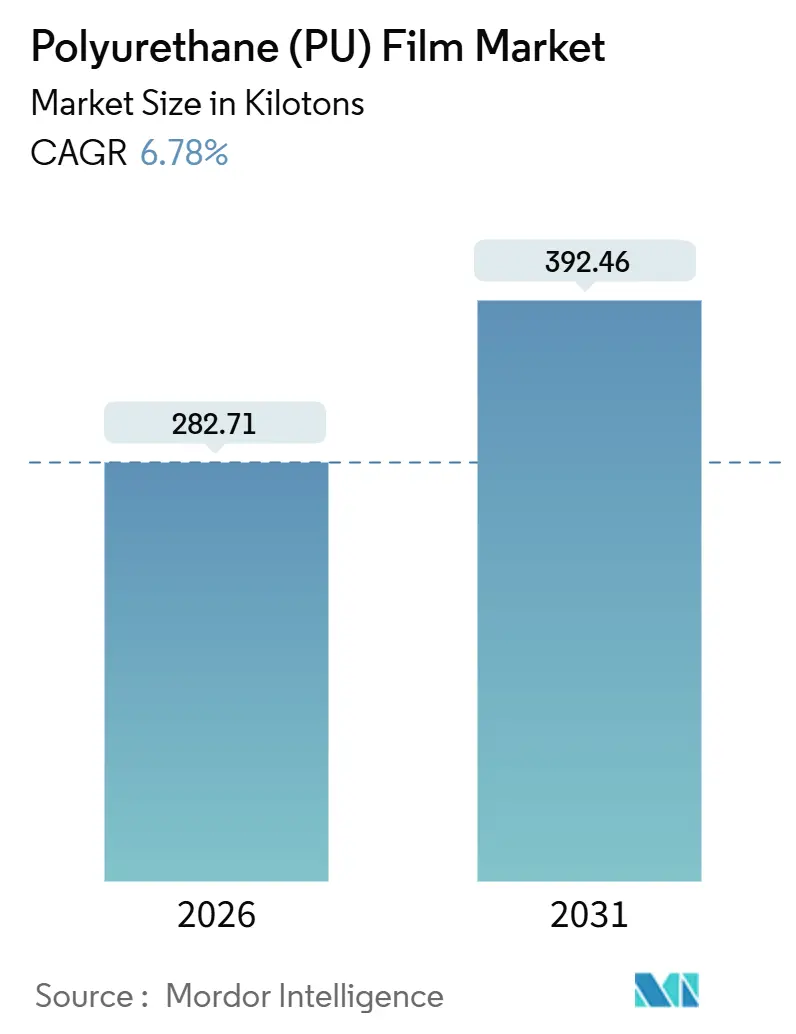

| 市場取引高 (2026) | 282.71 キロトン |

| 市場取引高 (2031) | 392.46 キロトン |

| 成長率 (2026 - 2031) | 6.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリウレタン(PU)フィルム市場分析

ポリウレタンフィルム市場規模は2026年に282.71キロトンと推定され、予測期間(2026年~2031年)においてCAGR 6.78%で成長し、2031年までに392.46キロトンに達する見込みです。需要の牽引力は、規制対象用途におけるポリ塩化ビニルの段階的廃止、無人航空機向け低VOCコーティングの急速な普及、およびプレミアムアウトドアウェアにおける防水透湿性メンブレンへの需要急増にあります。サプライヤーはアジア太平洋地域における地域調達義務に対応するため、特殊グレードの生産能力を増強しています。一方、北米の医療用品バイヤーは、FDAの溶出限度値の厳格化を受け、ポリエーテルグレードの適格性評価を加速させています。ADNOCによる2025年のCovestro買収に代表される垂直統合は、原料価格の変動リスクをヘッジするとともに、原油からポリマーへの一貫生産モデルへの構造的転換を示しています。同時に、特殊コンバーターは自己修復トップコート、バイオ由来原料、折りたたみ式ディスプレイ向け超薄型光学フィルムを通じて新たな市場機会を創出しています。これらの相互作用する潮流は、抗菌処理やリサイクル含有量の訴求による製品差別化がマージン圧力を強いる中でも、中一桁台の成長を持続させています。

主要レポートのポイント

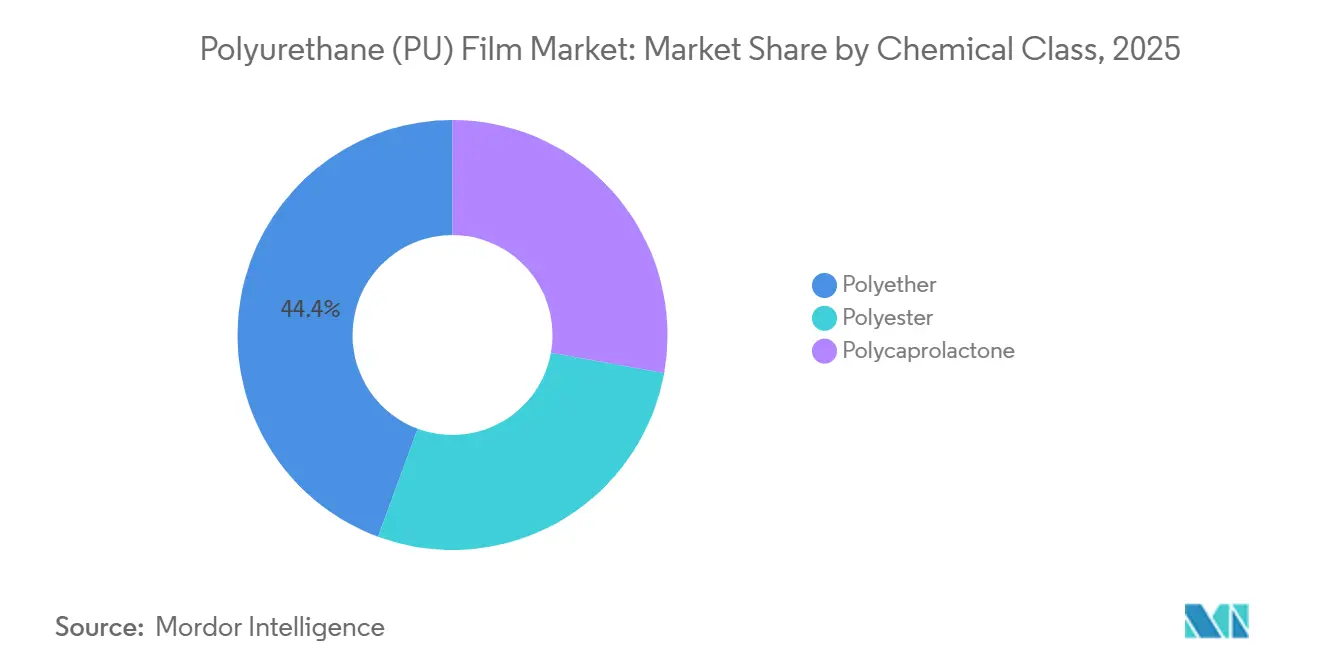

- 化学クラス別では、ポリエーテルが2025年のポリウレタンフィルム市場シェアの44.36%を占め、ポリカプロラクトンは2031年までに7.01%のCAGRで拡大する見込みです。

- 加工方法別では、キャストフィルム押出が2025年のポリウレタンフィルム市場規模の41.28%のシェアでリードし、溶液コーティングは2031年までに6.94%のCAGRで成長すると予測されています。

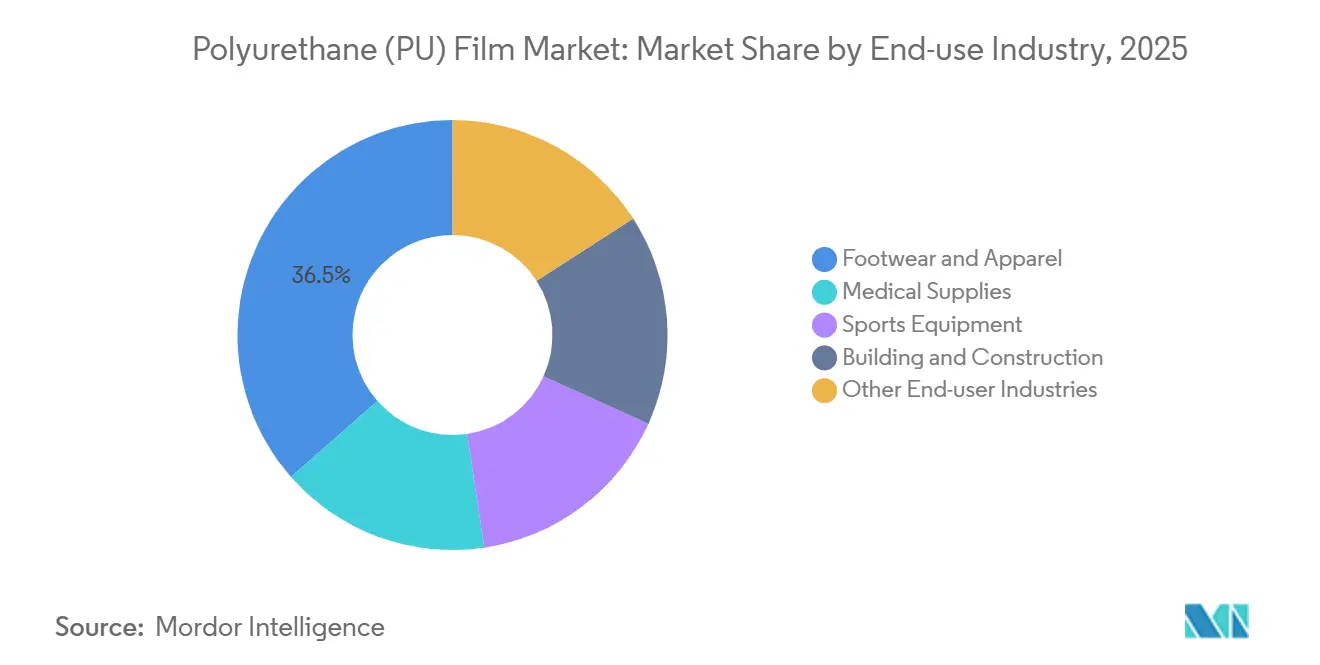

- 最終用途産業別では、フットウェアおよびアパレルが2025年のポリウレタンフィルム市場規模の36.47%を占め、医療用品は2031年までに7.08%のCAGRで最も成長の速いセグメントとなっています。

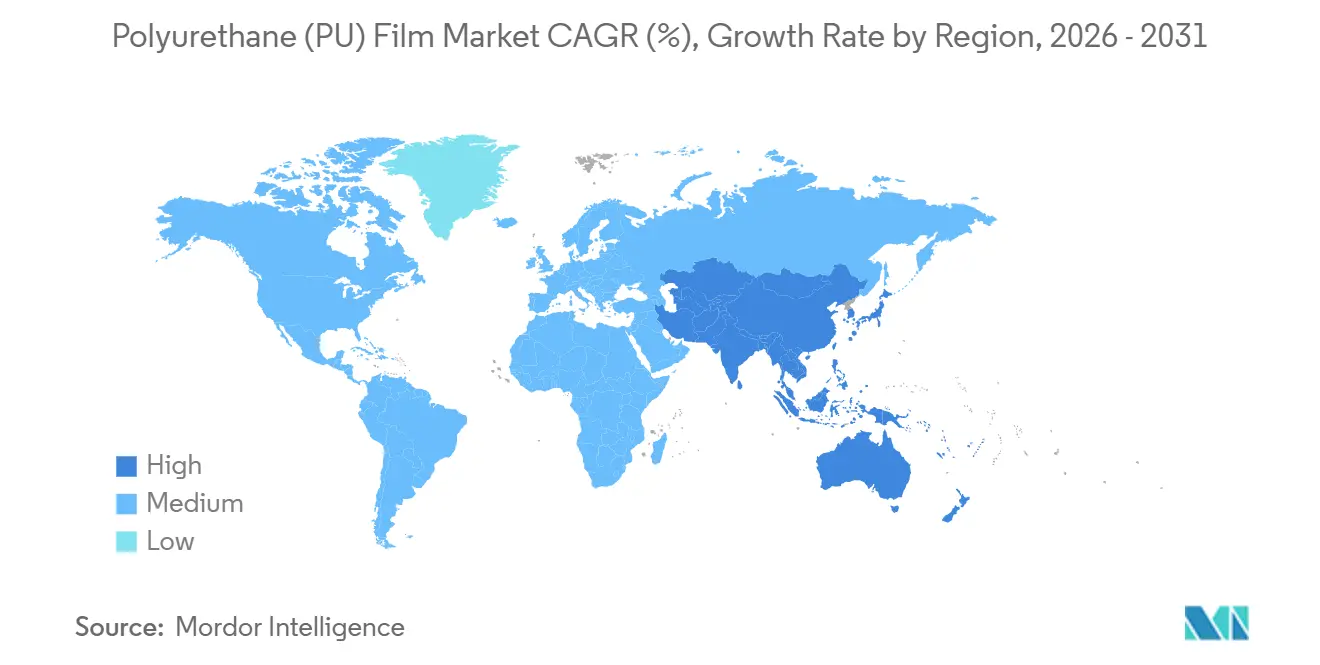

- 地域別では、アジア太平洋が2025年に49.52%の数量シェアを占め、全地域の中で最高となる6.93%のCAGRで2031年まで成長を続けています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルポリウレタン(PU)フィルム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパフォーマンススポーツウェアにおける防水透湿性メンブレン | +1.2% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| REACHおよびFDAの規制下における医療機器でのPVC代替 | +1.5% | 北米、EU、日本 | 短期(2年以内) |

| 超薄型光学フィルムを必要とする折りたたみ式電子機器 | +0.9% | 韓国、中国、米国 | 長期(4年以上) |

| 中古車リフレッシュにおけるペイントプロテクションフィルム | +1.3% | 米国、EU、中国の第2層都市 | 中期(2~4年) |

| UAVスキン向け低シグネチャーポリウレタンコーティングの防衛プログラム | +0.7% | 米国、NATO欧州、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパフォーマンススポーツウェアにおける防水透湿性メンブレンへの需要急増

フッ素化学物質への規制強化が強まる中、アウトドアアパレルブランドはメンブレン積層構造の再設計を進めています。GORE-TEXは2025年冬コレクションに向けて主要ブランドとともにePEメンブレンを商業化し、フッ素ポリマーリッチなラミネートを耐久性基準を維持しながら代替しました[1]W. L. Gore & Associates、「GORE-TEX ePEメンブレン技術」、gore-tex.com。ポリエーテルフィルムは加水分解安定性により製品寿命を湿潤気候下で延長し、保証クレームを削減するとともに、ポリウレタンフィルム市場のCAGR 6.78%を支えているため、主流となっています。コンバーターはプラズマ処理によって疎水性シロキサン基をグラフトし、PFASを使用せずに接触角を110°以下に低下させながら透湿性を維持しています。アジアのコーティングラインへの投資は、グローバルブランドに供給する契約製造業者の地域集中を反映しています。このプルスルー効果は、2026年~2028年の購買サイクルにおける需要の可視性を強化しています。

REACHおよびFDA規制圧力による医療機器部品におけるPVCフィルムの急速な代替

欧州化学物質庁は2023年にPVC中の鉛安定剤を禁止し、FDAは2024年にフタル酸塩規制を強化するガイダンスを更新しました。これを受け、北米およびEUの病院は、追加の抽出物試験なしにISO 10993を満たすポリエーテルフィルムへの移行を進めています[2]欧州化学物質庁、「PVCにおける鉛の制限 – REACH附属書XVII」、echa.europa.eu。医療バイヤーはポリウレタンの低ガス透過性を評価しており、これによりIVバッグの保存期間が延長されます。また、調達チームはセグメントのCAGR 7.08%を支える複数年契約を締結しています。コンプライアンスの容易さにより検証サイクルが最大9ヶ月短縮され、輸液、手術用ドレープ、創傷ケアのポートフォリオ全体での転換が加速しています。日本のデバイスメーカーも輸出認証の継続確保に向けてこのトレンドを踏襲しています。

超薄型光学グレードフィルムを必要とする折りたたみ式および柔軟性電子機器の成長

Samsung DisplayとBOEは、有機TFTバックプレーンの動作電圧を低減するポリウレタン誘電体層のテストに成功しています。この技術的突破は誘電率における特定のニッチな優位性を示しています。韓国のコーティングラインは最小限のヘイズで高度なゲージを処理できるようになります。しかし、狭い熱成形ウィンドウにより高い不良率という課題に直面しています。ポリカプロラクトンの結晶化遅延はインライン制御を複雑にし、コストが高いにもかかわらずポリエーテルグレードへの継続的な依存をもたらしています。生産能力が増加するにつれ、アジア太平洋地域のメーカーはISO 9001規格とクラス1000クリーンルームを重視しています。この取り組みは厳格な民生用電子機器の監査に合格するだけでなく、収益性の高いポリウレタンフィルム市場における優位性を強固なものにしています。

中古車リフレッシュエコシステムにおけるペイントプロテクションフィルムの大量普及

北米では、インストーラーが60℃でリフローする自己修復型8ミルフィルムを使用して車両全体をラッピングし、作業時間の削減を実現しています。2024年の安定した米国中古車台数により、インストーラーは新車サイクルに左右されない安定したリトロフィットプールを確保しています。XPELのDAPソフトウェアは事前カットパターンを備え、フィッティングエラーを最小化し、溶液コーティングポリウレタンの年間需要成長を牽引しています。2024年4月に予定されているLubrizolの上海でのペイントプロテクション向けTPUグレードの拡張は、この高まる需要を支えています。一方、コンバーターは抗菌性やリサイクル含有量バリアントを導入することで差別化を図り、価格プレミアムを獲得しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MDI/TDI原料価格の変動 | -1.1% | 世界全体、特に欧州およびアジア太平洋で深刻 | 短期(2年以内) |

| 特殊ジオールの需給不均衡 | -0.8% | 北米、EU | 中期(2~4年) |

| 高い不良率を引き起こす狭い加工ウィンドウ | -0.6% | アジア太平洋の電子機器ハブ、米国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ベンゼンおよび原油価格変動に連動したMDI/TDI原料価格の変動

2024年11月から2025年1月にかけて、欧州のMDIスポット価格が急騰しました。この上昇は主にベンゼンがブレント原油の変動に連動したことによるものです。さらに、BASFのクラッカーでの操業停止によりアニリン供給が減少し、コンバーターのマージンがさらに圧迫されました。Huntsmanが開始した戦略的レビューは、中堅メーカーが限られた規模ゆえに市場の急騰に対応する際に直面する課題を浮き彫りにしています。垂直統合は潜在的な解決策を提示しますが、ADNOCによるCovestroの買収は、特にポリウレタンフィルムセクターにおいて、自社原料確保に向けた業界の転換の好例として際立っています。

2024年の生産能力停止後における特殊ジオールの需給不均衡

2024年、欧州の工場が長期停止に見舞われ、水素化MDIの供給が混乱しました。これによりスポットプレミアムが契約価格を上回り、リードタイムが大幅に延長されました。これを受け、ペイントプロテクションコンバーターはUV耐性の低い脂肪族ジオールに切り替えましたが、黄変限度値の厳格化により保証クレームのリスクが生じました。一方、小規模押出業者は2024年後半に発注を延期しました。この遅延は、特殊ジオールのリードタイムが新規能力に対して大幅に延びる可能性があるという業界の脆弱性を浮き彫りにしました。新規設備の稼働開始が2026年まで予定されていないことから、調達リスクが高まり、高透明度用途における積極的な成長目標を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

化学クラス別:ポリエーテルが熱帯気候での優位性を維持

ポリエーテル化学は2025年の数量の44.36%を占め、その加水分解安定性によって支えられています。この安定性により、年間の大半で湿度が80%を超える地域において、フットウェア、アウトドアギア、建築用メンブレンなどのセクターで好まれる選択肢となっています。このカテゴリーのサブセットであるポリウレタンフィルム市場は成長が見込まれています。これは主に、再処方を必要とせずに再生可能含有量を可能にするバイオ由来MDIの導入によるものです。一方、ポリカプロラクトンバリアントはISO 10993承認の創傷被覆材での使用により7.01%のCAGRを記録しています。これらの被覆材は生体内分解という利点を持ち、臨床的な除去プロセスを簡素化します。他方、一部のポリエステルグレードは市場シェアを失っています。これは主に、ペイントプロテクションインストーラーがポリエーテルを選択しているためです。ポリエーテルのより低いガラス転移温度は自己修復トップコートに適しています。さらに、循環原料に焦点を当てたCovestroのグリコリシスリサイクルパートナーシップなどの取り組みが、ポリウレタンフィルム市場におけるポリエーテルの優位性をさらに強固にしています。

アジア太平洋地域における新興生産能力が2028年までにコスト動態を再形成する可能性がある一方、ポリエーテルの技術的優位性は、ポリカプロラクトンが競争力のある差異内でコストパリティに達するまで強固なままです。この価格プレミアム力を強化しているのは、病院の処方集と消費者ブランドのサステナビリティコミットメントです。ベンダーはリサイクル含有量認証を強調することでこれを活用しています。こうした要因は、コモディティTPUの供給過剰がポリウレタンフィルムセクター全体のベースラインマージンに圧力をかけるという課題に直面しても、レジリエンスを強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

加工方法別:溶液コーティングがゲージ柔軟性で優位性を獲得

キャスト押出は2025年に41.28%の数量シェアを維持し、高速で多様なゲージを処理できる能力を活かし、独自のトン当たりコスト優位性を確保しています。しかし、溶液コーティングは年間6.94%の成長を遂げています。これらのフィルムは優れた表面平滑性を誇り、ヘイズを生じさせることなく広範囲に折り曲げることができます。その結果、溶液コーティンググレードは折りたたみ式ディスプレイとプレミアムペイントプロテクションにおいて収益性の高いニッチを確立しています。この転換は、主に中国と韓国において、マルチゾーン溶剤オーブンへの設備投資を促しています。こうした進歩により、メーカーはポリウレタンフィルム市場、特に最小限の欠陥率を優先する電子機器サプライチェーンにおいて有利な立場を確立しています。

インフレーション押出は光学的透明度が重視されない農業用フィルムに限定されたままです。しかし、高いリトロフィットコストにより生産能力の転換は抑制されています。欧州と北米では溶剤排出規制への対応圧力があり、溶液コーティングの無制限な成長を抑制する可能性がありますが、DMFの大部分を回収できる溶剤回収技術の登場が規制上の課題に対するバッファーを提供しています。このダイナミックな環境において、ポリウレタンフィルム市場はコスト効率のために最終用途仕様を最適なライン構成に合わせるプロセッサーを引き続き優遇しています。

最終用途産業別:医療用品がフットウェアを超えて加速

フットウェアおよびアパレルは2025年の数量の36.47%を占め、アジア太平洋の契約製造基盤を活用しています。それでも、医療用品は更新されたFDA生体適合性ガイダンスを満たすためにIVバッグ、ドレープ、創傷被覆材においてポリウレタンがフタル酸塩リッチなPVCを代替するにつれ、2031年までに7.08%のCAGRで上回ると予測されています。ポリウレタンは検証時間を9ヶ月短縮し、デバイス大手に年間売上高で数百万ドル相当の市場投入スピードの優位性をもたらします。スポーツ用品と建築用途は、それぞれ耐摩耗性と蒸気透過性の利点により着実に成長していますが、絶対的な増分数量では医療に及びません。

ポリエステル合成皮革によるフットウェアのマージン圧縮は、コンバーターをプレミアムを確保する抗菌性およびリサイクル含有量の訴求へと向かわせています。Avery Dennisonの2025年第3四半期におけるPVCフリーグラフィックスフィルムへのピボットは、このリポジショニング戦略を裏付けています。こうした動きは、より広範なポリウレタンフィルム市場においてコモディティTPUスプレッドが縮小する中でも価格規律を維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年に49.52%の数量シェアを占め、中国のTPU拡張と韓国の折りたたみ式ディスプレイの急増を背景に、2031年まで6.93%のCAGRで成長を続けます。2025年、Covestroは中国でのディスパージョン生産能力の増強とフットウェアグレード向けタイのデボトルネッキングにより地域サプライチェーンを強化しました。一方、湿潤気候を持つベトナムとインドネシアは、防水フットウェアライニング向けポリエーテルフィルムを優遇する主要な契約製造ハブとして機能し続け、地域消費を押し上げています。

北米では、医療用品カテゴリーが他の地域用途を上回っています。この成長は主にフタル酸塩可塑化PVCを排除する病院の義務によって牽引されています。さらに、米国の中古車台数がペイントプロテクションラップの急増を促し、これらのラップが車両のライフサイクルを延長することで成長に貢献しています。このトレンドを活用するXPELは、北米事業から相当な収益を得ており、この地域の重要性を裏付けています。さらに、ニアショアリングによって促進されたメキシコの軽自動車生産がアフターマーケット需要を増幅させています。

欧州のポリウレタンフィルム市場はREACH附属書XVII規制に適応しており、医療および建築用メンブレンにおけるPVCからの転換が進んでいます。ドイツ、フランス、英国、イタリアからなる消費ブロックが市場の相当なシェアを占め、ドイツの自動車アフターマーケットがペイントプロテクション需要を牽引しています。Covestroの2025年3月のクレーフェルト・ウールディンゲンでの拡張が地域供給を強化し、ADNOCの買収が欧州の原料変動に対するバッファーを提供しています。南米ではブラジルとアルゼンチンが消費をリードしていますが、通貨変動が特殊グレードへのアップグレードを妨げています。中東およびアフリカにおけるこれらのグレードの採用は、サウジアラビアと南アフリカを除いて限定的なままです。

競合環境

ポリウレタン(PU)フィルム市場は適度に集約されています。技術競争は自己修復化学、バイオ由来原料、光学グレードの薄さを中心に展開されています。溶剤回収インフラに投資するアジアのコーターは折りたたみ式ディスプレイ供給においてコスト対品質の優位性を持ち、欧州メーカーはサステナビリティ主導のプレミアムを追求しています。ISO 10993およびISO 9001に基づく長い承認リードタイムは、監査対応文書を持つ既存企業を優遇し、参入障壁を高く維持しています。

ポリウレタン(PU)フィルム産業リーダー

Covestro AG

The Lubrizol Corporation

3M

Avery Dennison Corporation

Huntsman International LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Covestro AGはポートフォリオを拡充し、強化されたセキュリティグレージング保護向けに設計された特殊フィルムを導入しました。CovestroのこれらのTPUフィルムは、複数層のガラス、ポリカーボネート、またはアクリルを巧みに接合し、耐久性のある透明なラミネートを実現します。

- 2025年1月:ADNOCはCovestro AGの買収を完了し、上流のイソシアネート生産と下流のポリウレタンフィルム加工を統合しました。この動きにより原油からポリマーへの垂直統合が確立され、新たに形成された事業体を原料価格の変動から保護しています。

グローバルポリウレタン(PU)フィルム市場レポートの範囲

ポリウレタンフィルムは高い伸び率を持つ柔軟なフィルムであり、ほとんどのポリオレフィンフィルムより優れた特性と特徴を有しています。TPUフィルムはまた、優れた動的屈曲性能、耐摩耗性、引裂強度を示します。

ポリウレタンフィルム市場は化学クラス、加工方法、最終用途産業、地域によってセグメント化されています。化学クラス別では、市場はポリエステル、ポリエーテル、ポリカプロラクトンにセグメント化されています。加工方法別では、市場はインフレーションフィルム押出、キャストフィルム押出、溶液コーティングにセグメント化されています。最終用途産業別では、市場はフットウェアおよびアパレル、医療用品、スポーツ用品、建築・建設、その他の最終用途産業にセグメント化されています。レポートはまた、主要地域の17カ国におけるポリウレタンフィルム市場の規模と予測をカバーしています。各セグメントの市場規模と予測は数量(トン)に基づいて行われています。

| ポリエステル |

| ポリエーテル |

| ポリカプロラクトン |

| インフレーションフィルム押出 |

| キャストフィルム押出 |

| 溶液コーティング |

| フットウェアおよびアパレル |

| 医療用品 |

| スポーツ用品 |

| 建築・建設 |

| その他の最終用途産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 化学クラス別 | ポリエステル | |

| ポリエーテル | ||

| ポリカプロラクトン | ||

| 加工方法別 | インフレーションフィルム押出 | |

| キャストフィルム押出 | ||

| 溶液コーティング | ||

| 最終用途産業別 | フットウェアおよびアパレル | |

| 医療用品 | ||

| スポーツ用品 | ||

| 建築・建設 | ||

| その他の最終用途産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

ポリウレタンフィルム市場が医療用途に向かっている要因は何ですか?

北米と欧州の病院はフタル酸塩可塑化PVCを段階的に廃止しており、ポリエーテルフィルムは追加の抽出物試験なしにISO 10993生体適合性試験を満たし、セグメントのCAGR 7.08%を支えています。

ポリウレタンフィルム市場で最も急速に成長している加工方法はどれですか?

溶液コーティングは年間6.94%の成長を遂げています。これは折りたたみ式ディスプレイとプレミアムペイントプロテクションラップに必要な光学グレードの透明度を持つ25µm未満のゲージを提供できるためです。

ポリウレタンフィルム市場におけるアジア太平洋のシェアはどのくらいですか?

アジア太平洋は2025年のグローバル数量の49.52%を占め、2031年まで6.93%のCAGRで成長を続ける見込みです。

ポリウレタンフィルムの主要ベンダー間でどのような競争戦略が主流ですか?

イソシアネートへの垂直統合と自己修復および光学グレードフィルムにおける技術差別化により、CovestroやLubrizolなどの大手企業は原料価格の変動をバッファーし、高マージン案件を獲得しています。

ポリウレタンフィルム市場の規模はどのくらいですか?

ポリウレタンフィルム市場規模は2026年に282.71キロトンであり、CAGRが6.78%で成長し、2031年までに392.46キロトンに達する見込みです。

最終更新日: