ポリウレタンマイクロスフェア市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

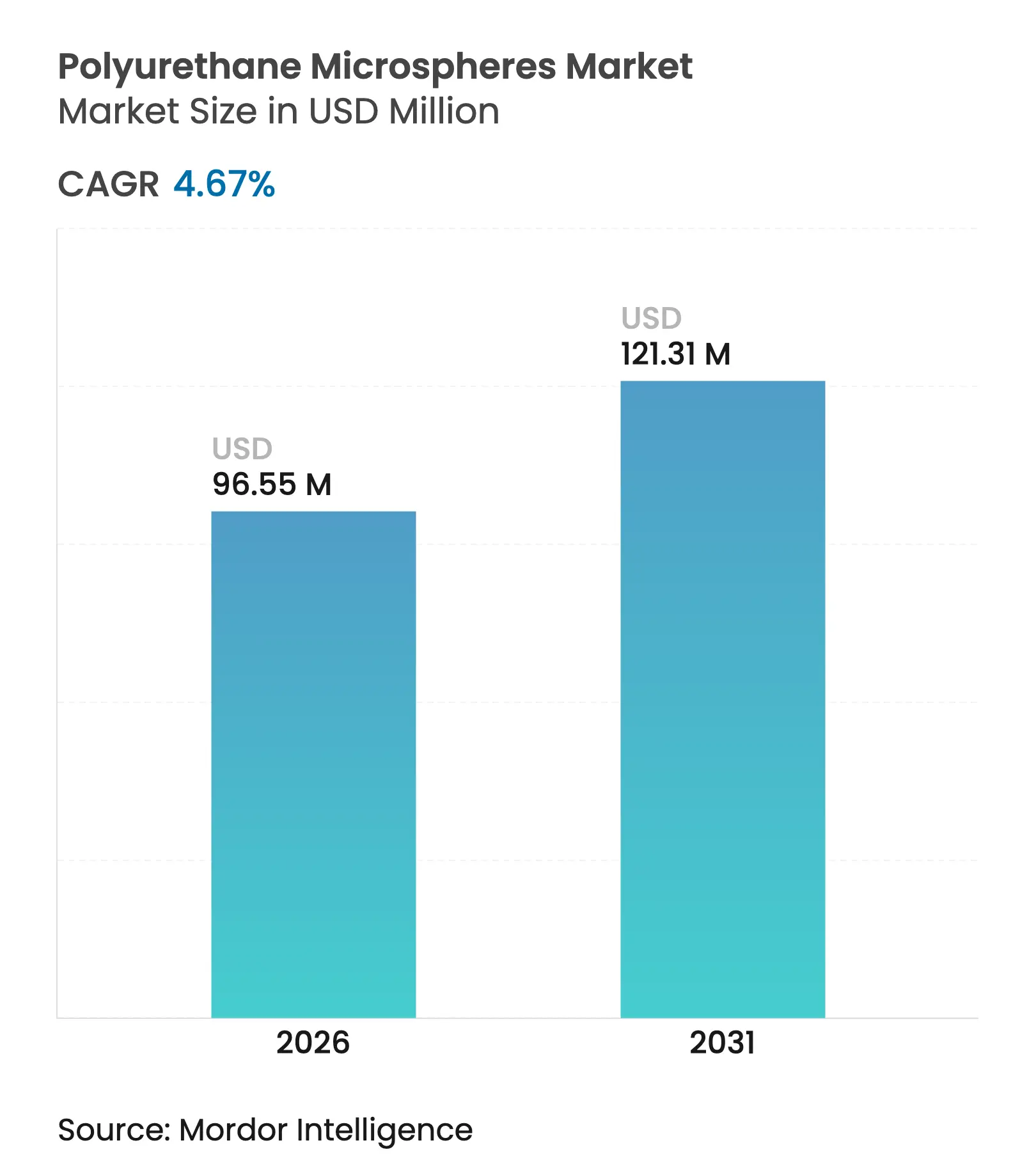

| 市場規模 (2026) | 96.55 百万米ドル |

| 市場規模 (2031) | 121.31 百万米ドル |

| 成長率 (2026 - 2031) | 4.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリウレタンマイクロスフェア市場分析

ポリウレタンマイクロスフェア市場規模は2026年に9,655万米ドルと推定され、2025年の9,224万米ドルから成長し、2031年には1億2,131万米ドルに達すると予測されており、2026年〜2031年にかけて4.67%のCAGRで成長します。需要は、単純な量よりも軽量化、断熱性、制御放出といった機能的特性を重視する高性能分野に集中しており、生産者はプレミアム価格を維持することが可能です。アジア太平洋地域は、統合されたサプライチェーンと製品認定サイクルを加速する高密度な電子機器製造基盤を有することから、世界の供給量の約半分を担っています。ホロータイプは、機械的強度を犠牲にすることなくコーティング密度を最大46%削減できるため、支配的な地位を占めています。一方、膨張性グレードは、3Dプリンティング、自動車および建設分野のユーザーが軽量発泡構造を求める中で、最も急速に成長しています。ジイソシアネートを0.1%超含む製品を取り扱う作業者への研修を義務付けるEU REACH規則をはじめとする規制の動きが、低排出・バイオベース化学への研究開発予算を誘導しています。

主要レポートのポイント

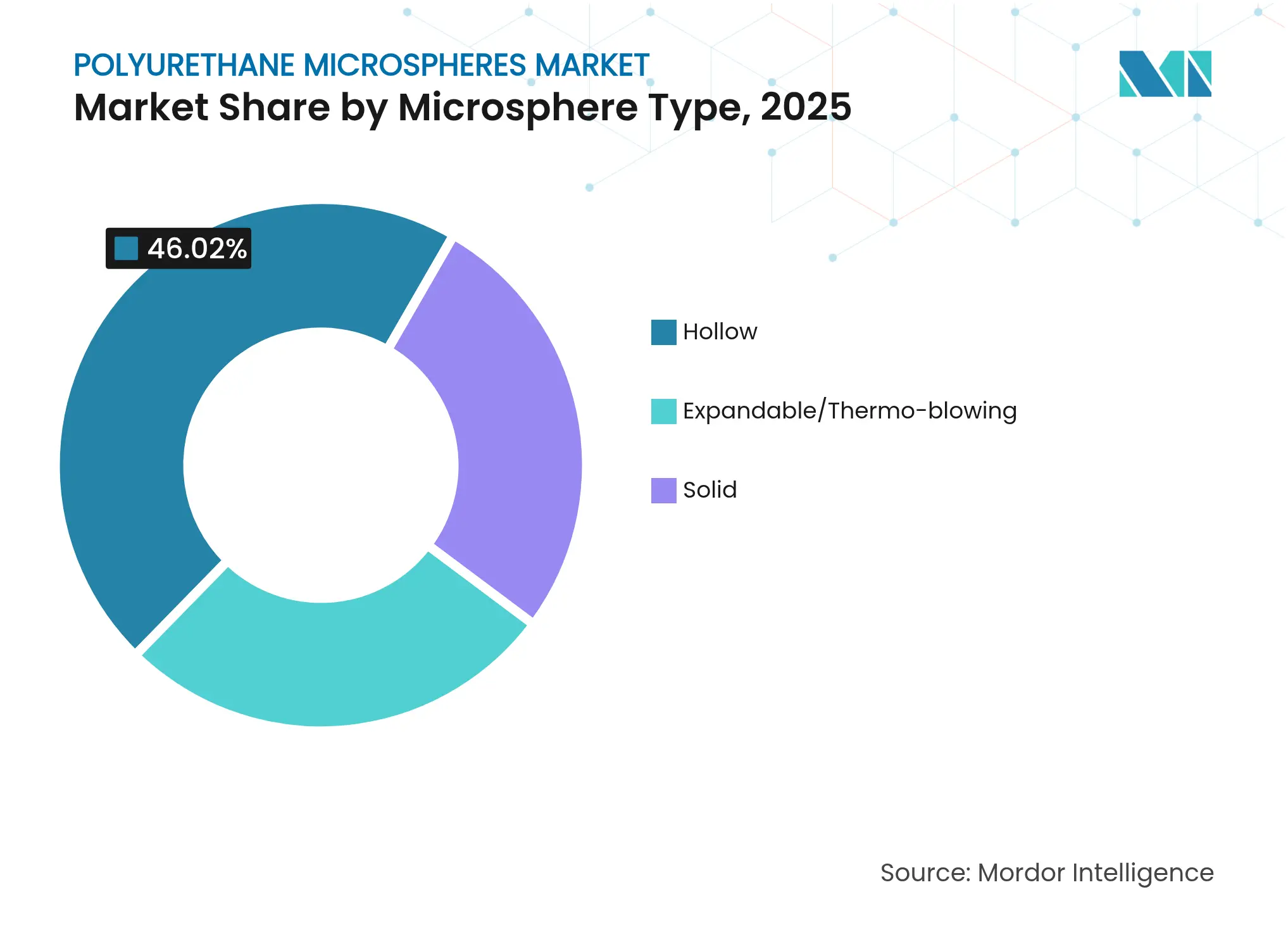

- マイクロスフェアタイプ別では、ホローマイクロスフェアが2025年のポリウレタンマイクロスフェア市場シェアの46.02%を占めてトップとなり、一方で膨張性マイクロスフェアは2026年〜2031年にかけて4.82%の最高予測CAGRを記録しました。

- 原材料別では、芳香族ポリウレタンが2025年に59.88%のシェアを維持しており、脂肪族ポリウレタンは2031年までに5.01%のCAGRで拡大する見込みです。

- 用途別では、塗料・コーティングが2025年のポリウレタンマイクロスフェア市場規模の35.10%を占め、カプセル化用途は2031年まで最速の4.81%のCAGRが見込まれています。

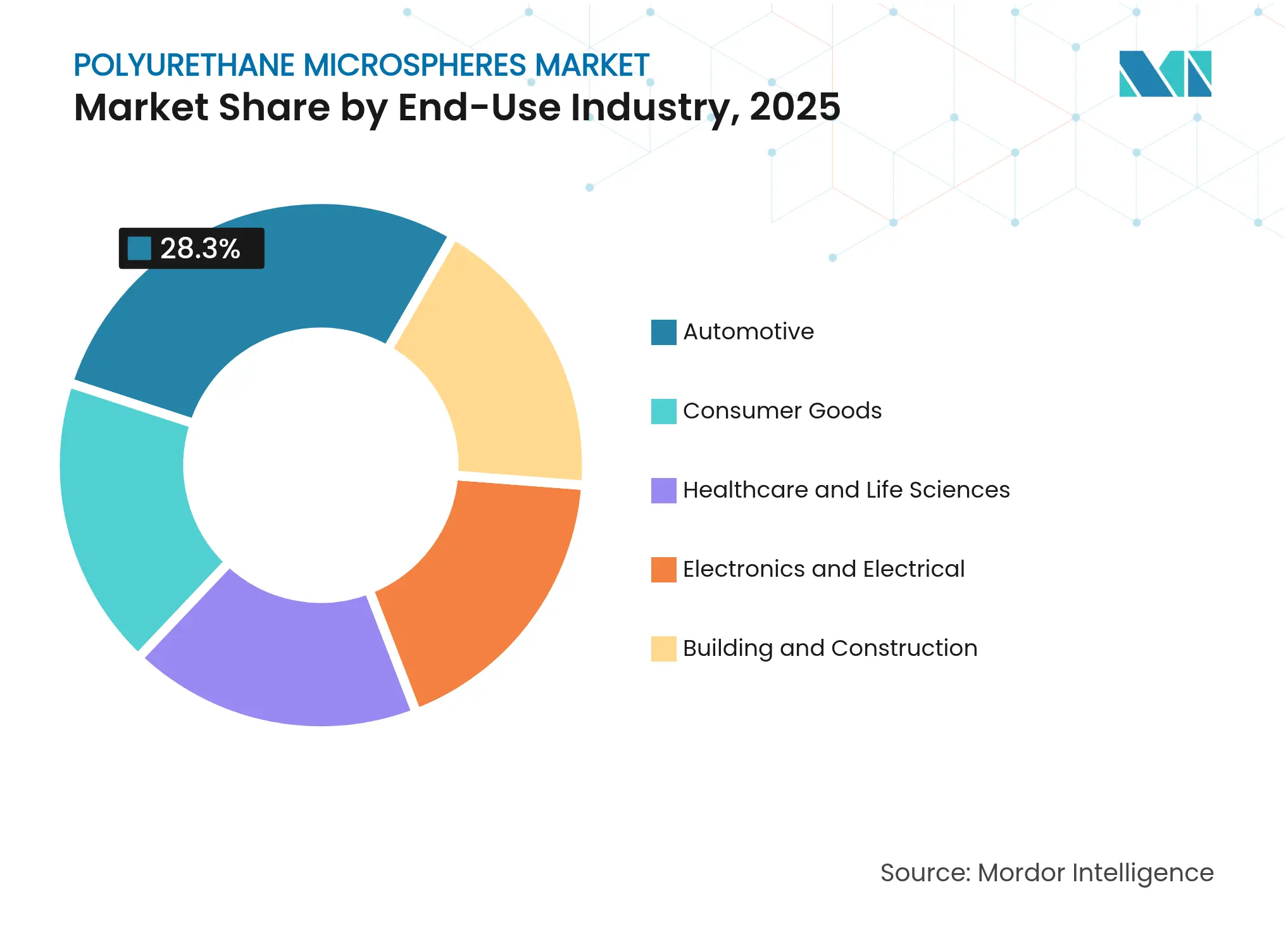

- 最終用途産業別では、自動車が2025年に28.30%の売上シェアで首位となり、電子機器は2031年まで5.02%のCAGRで最速成長セグメントと予測されています。

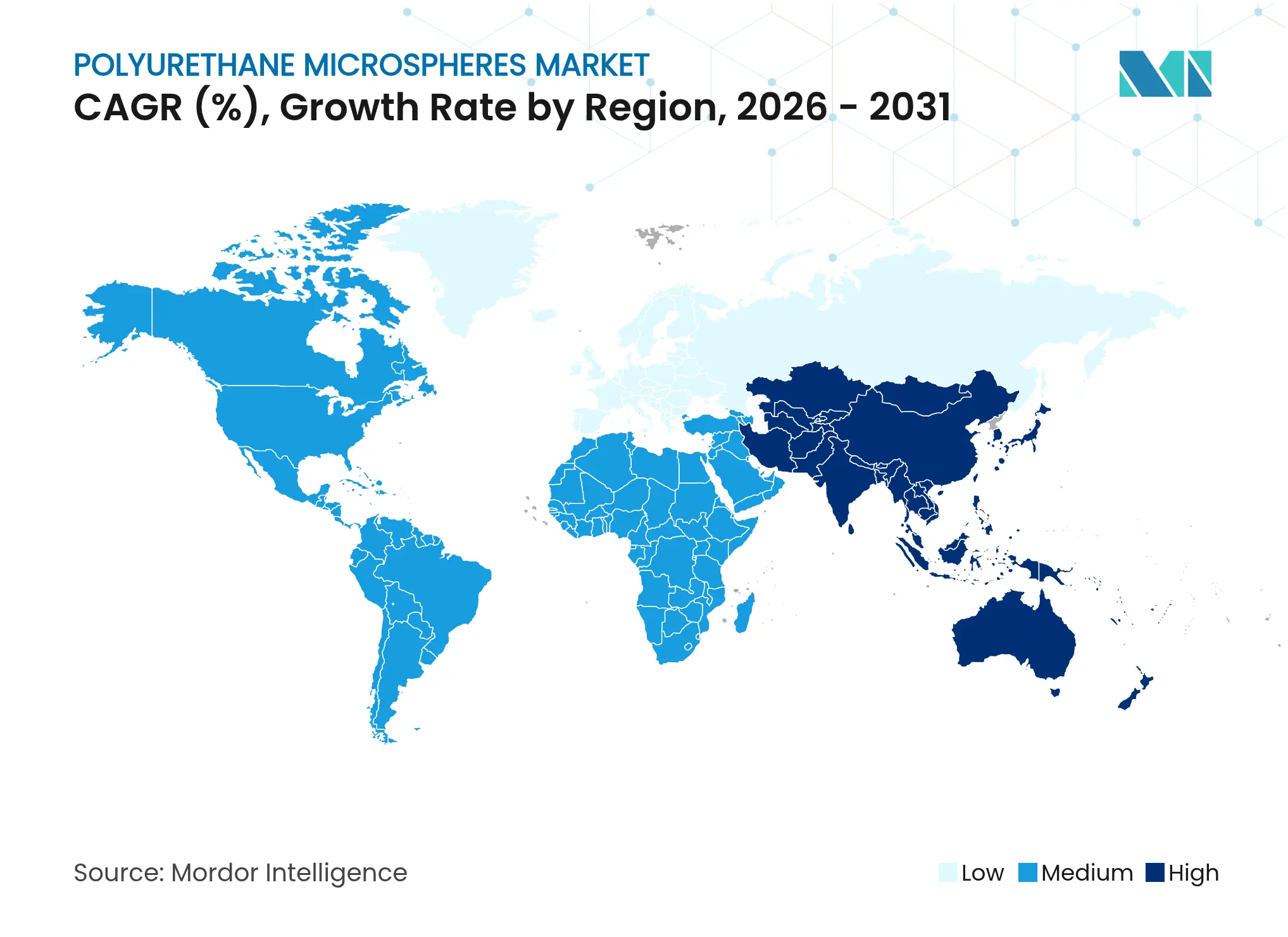

- 地域別では、アジア太平洋が2025年のポリウレタンマイクロスフェア市場の45.20%を占め、2026年〜2031年にかけて地域最高の4.73%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のポリウレタンマイクロスフェア市場トレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 塗料・コーティングからの需要増加 | +1.20% | 世界全体、アジア太平洋および北米で強い成長 | 中期(2〜4年) |

| 医薬品および農薬向け高性能マイクロカプセル化の急増 | +0.80% | 世界全体、先進市場に集中 | 長期(4年以上) |

| 3DプリンティングインクおよびUV硬化型コーティングの成長 | +0.60% | 北米・EU、アジア太平洋へ拡大 | 中期(2〜4年) |

| 反応性ホットメルト電子機器用接着剤の拡大 | +0.40% | アジア太平洋をコアに、北米へ波及 | 短期(2年以内) |

| 洗剤向けフレグランスマイクロカプセルへの統合 | +0.30% | 世界全体、プレミアム市場に焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

塗料・コーティングからの需要増加

自動車、産業および建築用コーティングメーカーは、ホローポリウレタンマイクロスフェアを使用することで、機械的耐性を維持しながら湿潤皮膜重量を最大46%削減しています。米国の自動車メーカーだけで2023年に1億4,200万ポンドのポリウレタンコーティングを消費しており、OEMと補修塗装の用途でほぼ均等に分かれています。VOC規制の強化により、調合業者はマイクロスフェアと効果的に組み合わせられる水系およびUV硬化型バインダーへの移行が促進されており、溶剤需要の削減につながっています。マイクロスフェアを組み込んだ断熱コーティングは、熱伝導率を45.2%低減し、引張強度を14.16 MPaから22.14 MPaに向上させるため、エネルギー効率の高い建築物において重要なセールスポイントとなっています。Nouryon社が2024年に発売した部分バイオベースのExpancel BIOグレードは、350バールの噴霧圧力下での回復性能を維持しながら、OEMの持続可能性公約に応えています。

医薬品および農薬向け高性能マイクロカプセル化の急増

ポリウレタンマイクロスフェアは、放出速度を制御する経口・注射・経皮薬品の製造を可能にし、患者アドヒアランスを高めながら副作用を最小化します。乳化重合および界面重縮合法により標的リガンドの挿入が可能となり、AIを活用した製剤ツールが正確なペイロード送達のための添加剤選択を効率化します。農薬分野では、カプセル化された有効成分が流出と揮発を低減し、圃場効力期間を延長するとともに環境負荷を抑制します。D-ガラクトースを原料とするバイオベースジイソシアネートは、ホスゲンを排除する可能性を示し、シェル強度を損なうことなくグリーンケミストリーの信頼性を高めます。こうした需要がポリウレタンマイクロスフェア市場における高付加価値ニッチ分野の拡大を支えています。

3DプリンティングインクおよびUV硬化型コーティングの成長

デジタルライトプロセッシング(DLP)などの積層造形プラットフォームは、複雑なラティス部品において引張強度36.8 MPaおよびショア硬度91を達成するUV硬化型ポリウレタンオリゴマーを使用しています。超分岐水系システムは50秒でC=C変換率80%を達成しながら耐水性を維持し、VOC規制に準拠したオンデマンドのラベル・パッケージグラフィックスを実現します。ゴム種子油アクリレートは臨界露光エネルギーを15.2 mJ cm²まで低下させ、石化原料と比べて印刷スループットを向上させます。膨張性マイクロスフェアは発泡内部構造を付加し、部品重量を削減しながら寸法精度を維持するため、フットウェアのミッドソールやドローンケーシングにとって重要な利点となります。こうした性能向上がポリウレタンマイクロスフェア市場において高収益の強固なセグメントを支えています。

洗剤向けフレグランスマイクロカプセルへの統合

消費財ブランドは、噴霧乾燥温度に耐えながら布地の摩擦により香りを放出する、フレグランスペイロードが最大73%のポリウレタン/尿素カプセルを製品に組み込んでいます。UVAや湿度の刺激で破裂するマルチスティミュリシェルは、洗剤や衣料品においてプレミアムな感覚体験を提供し、ブランド差別化プレミアムを生み出します。この技術は揮発性オイルを保護し、使用量を削減するとともにパッケージのフットプリントを縮小することで、持続可能性指標を向上させます。そのため、洗剤調合業者はポリウレタンマイクロスフェア市場において着実に拡大するニッチバイヤー層を代表しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い製造・加工コスト | -0.90% | 世界全体、特に中小企業に影響 | 短期(2年以内) |

| MDIおよびポリオール価格の変動 | -0.50% | 世界全体、サプライチェーンの地域的差異あり | 中期(2〜4年) |

| ジイソシアネートに関する厳しい排出規制 | -0.70% | 世界全体、REACHを通じてEUが主導し、北米が続き、アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い製造・加工コスト

懸濁重合および界面重合ラインは、防爆リアクター、精密温度制御、高度なQA機器を必要とし、多くの中小企業の資本支出能力を超える設備投資が必要となります[1]米国環境保護庁、「メチレンジフェニルジイソシアネート(MDI)行動計画」、epa.gov。REACHは現在、ジイソシアネートへの0.1%以上の露出を伴うすべての職種に対して5年ごとの再訓練を義務付けており、間接費をさらに押し上げています。遊離イソシアネートを0.1%未満に抑えたマイクロ排出ホットメルトは規制負担を軽減しますが、追加の研究開発と再調合の取り組みが必要です。医薬品グレードのマイクロスフェアはcGMP監査と抽出物試験を通過する必要があり単位コストが上昇します。一方、バイオベース原料はスケール上の制約からまだ石化品を上回る価格水準にあります。こうした圧力要因が短期的に成長を推定0.9ポイント押し下げています。

MDIおよびポリオール価格の変動

MDIおよびポリオールは完成マイクロスフェアのコスト構造の最大70%を占めており、EBITDAマージンは価格に対して極めて敏感です。世界規模の工場での操業停止はMDI価格を急騰させる可能性があり、Dow社がタイに建設中の年産8万トン規模のプロピレングリコール増産ユニットのような拡張は変動を緩和することを目指していますが、市場への浸透には時間がかかります。通貨変動は、ドル建て契約に対応するアジア太平洋地域の輸出業者にとってボラティリティを増幅させます。長期供給契約と垂直統合により大企業はショックを緩和できますが、ポリウレタンマイクロスフェア産業の小規模参入企業はコストを顧客に転嫁するか設備増強を先送りすることが多く、中期的にCAGRを0.5ポイント押し下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

マイクロスフェアタイプ別:ホロータイプが軽量化イノベーションをけん引

ホローグレードは2025年のポリウレタンマイクロスフェア市場シェアの46.02%を占め、自動車パネルや断熱塗料において複合材密度を最大46%削減できる能力が評価されています。輸送機器OEMがEV航続距離の延長とCO₂目標達成のために軽量化を優先していることから、このセグメントはポリウレタンマイクロスフェア市場の中核を担っています。エレクトロスプレー法により直径5 µmまでの調整可能な多孔質シェルマイクロスフェアが製造可能となり、吸着材や薬物送達用途の表面積が向上しています。

膨張性タイプは量的には小規模ですが、建設用パネル、フットウェアフォームおよび3Dプリント製ラティスが約112℃での3.4〜4.3倍の膨張比から恩恵を受けることから、ポリウレタンマイクロスフェア市場内で最速の4.82%のCAGRを記録すると予測されています。ソリッドマイクロスフェアは、重量削減よりも構造的完全性が優先される耐摩耗性コーティングや高純度医薬品キャリアとしてニッチな定番品であり続けています。

注記: 全セグメントの個別シェアはレポート購入時に取得可能

原材料別:芳香族系の優位性が脂肪族系の台頭に直面

芳香族系は2025年売上の59.88%を占め、自動車・産業用コーティングチェーンに統合されたコスト効率の高いMDIサプライチェーンに支えられています。しかし、UV安定性と非黄変性がプレミアム屋外コーティングや高級自動車用トップコートに求められることから、脂肪族系の調合品はポリウレタンマイクロスフェア市場全体を上回る5.01%のCAGRで成長すると予測されています。

D-ガラクトースから合成されるバイオベースジイソシアネートは転換点を示しています。これらはホスゲンを排除し、芳香族反応性に匹敵しながら炭素排出量を削減します。一方、CO₂由来ポリオールは石化系原料を最大30%代替でき、原油価格変動に対するコストヘッジを提供するとともにESGスコアを向上させます。

用途別:カプセル化が成長リーダーとして台頭

塗料・コーティングは2025年のポリウレタンマイクロスフェア市場規模の35.10%を占め、自動車および建築仕上げ向け軽量フィラーへのシフトが続く中で恩恵を受けています。耐久性のあるシェルは350バールまでのせん断力に耐え、ロボット噴霧ブースの需要を満たしています。

これに対し、カプセル化は2031年まで4.81%のCAGRを記録すると予測されており、ポリウレタンマイクロスフェア市場内で最速の成長が見込まれています。これは厳密なペイロード保護を必要とする制御放出型医薬品、フレグランステキスタイルおよび農薬によって牽引されています。電子機器向け接着剤やスマートテキスタイルコーティングが追加の需要量をもたらし、化粧品はマイクロスフェアの滑らかな触感と光学的ぼかし効果を活用してプレミアムSKUを差別化しています。

最終用途産業別:電子機器セクターが成長を加速

自動車用途は2025年の売上シェアの28.30%を占め、コーティング、NVH(騒音・振動・ハーシュネス)フォームおよび軽量構造インサートがこのリードを支えています。しかし、半導体パッケージングがESD(静電気放電)抑制および低誘電率(低κ)誘電体向けにマイクロスフェアフィルを採用する中、電子機器は全セクター最速の5.02%のCAGRで成長すると予測されています。

フレキシブルプリント基板はマイクロスフェアを統合して熱的・機械的応力のバランスをとり、ウェアラブルデバイスは多孔質形態を利用して通気性のあるセンサーハウジングを実現しています。ヘルスケアは、生体適合性キャリアを必要とする拡大する薬物送達パイプラインおよび低侵襲デバイスコーティングとともに続いています。

注記: 全セグメントの個別シェアはレポート購入時に取得可能

地域分析

アジア太平洋は2025年の世界供給量の45.20%を占め、2031年まで最速の4.73%のCAGRを記録すると予測されており、ポリウレタンマイクロスフェア市場における中心的な役割が確認されています。中国は広東省などのクラスターに原料および下流コンバーターを集積させており、物流コストを削減し製品カスタマイズサイクルを加速させています。インドの電子機器向け生産連動型インセンティブ制度が需要の勢いを維持しており、日本企業は品質評判を活かして大手医薬品ブランドへのマイクロカプセル化を供給しています。

北米は技術志向でありながら成熟したバイヤー層を代表しています。米国の自動車メーカーは2023年に1億4,200万ポンドの車両表面にポリウレタン化学品を塗布しており、OEMによる軽量EVアーキテクチャへの注力がポリウレタンマイクロスフェア市場への関与を維持しています。メキシコが世界第4位のポリウレタン消費国に浮上したことは、北米の最終組立ハブ周辺への部品サプライヤーの集積を促すニアショアリングトレンドと一致しています。

欧州はREACHおよびジイソシアネートの提案されている職業ばく露限界値(OEL)を通じて世界的な規制影響力を行使しており、実質的にポリウレタンマイクロスフェア産業全体の安全基準を設定しています。ドイツとイタリアの専門化学メーカーはUV硬化型およびバイオベースシステムで革新を続けており、英国のポリシーはBrExit後もEU規範を踏襲し続けています。南米ならびに中東・アフリカはシェアでは後れを取っていますが、エネルギー節約特性が評価されるホローマイクロスフェアを使用した建設・鉱業コーティング向けの輸入が二桁台の成長を記録しています。

競合環境

ポリウレタンマイクロスフェア市場は中程度に分散した競合構造を示しています。Chase Corporationは2021年に2億9,330万米ドルの売上を記録し、そのAdhesives、Sealants & Additives部門が厳格な粒子径管理を要求する航空宇宙および医療顧客に供給しています。Covestro AGは自社のMDI/TDI製造と下流ディスパージョンを連結させることで、コスト上の優位性と新グレードの迅速な展開を実現しています。

戦略的動向は持続可能性を重視しています。Nouryon社は2023年にウィスコンシン州のExpancel製造ラインを開設し、北米顧客への納期短縮を実現しました。HB Fullerは捕捉CO₂を最大40%含むポリウレタンポリオールの商業化を進めており、炭素削減への取り組みを示しています。Henkelのマイクロ排出型接着剤ラインはREACH準拠に対応しながら接着強度を維持しており、規制障壁に直面する小規模事業者のモデルケースとなっています。

US 3516941Aなどのマイクロカプセル化に関する特許出願は活発に継続されており、シェル化学と刺激応答性放出システムにおけるホワイトスペース競争が続いていることを示しています。買収意欲も継続しており、東ソーによる日本ポリウレタン工業の買収はアジアの生産者が規模の経済的優位を追求する中で繰り返される可能性がある長期的な統合ロジックを反映しています。全体として、市場競争は研究開発による差別化、規制対応能力およびサプライセキュリティを軸に展開しています。

ポリウレタンマイクロスフェア産業リーダー

Chase Corp.

HOS-Technik GmbH

Lamberti S.p.A.

SANYO CHEMICAL INDUSTRIES, LTD.

Nippon Kayaku Co.,Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Nouryon社が、部分バイオベースの軽量フィラー・発泡剤の第一世代であるExpancel BIOマイクロスフェアを発売し、持続可能な建設・自動車用途をターゲットとしました。このイノベーションは、環境に優しいソリューションへの高まる需要に応えることで、ポリウレタンマイクロスフェア市場の成長を牽引すると見込まれています。

- 2023年10月:Nouryon社がウィスコンシン州グリーンベイのExpancel膨張性マイクロスフェアプラントで本格生産を開始し、北米の特殊添加剤顧客向けのサービス能力を強化しました。この動向はポリウレタンマイクロスフェア市場において製品供給の改善と地域需要への対応を通じた成長をけん引すると期待されています。

世界のポリウレタンマイクロスフェア市場レポートスコープ

ポリウレタンマイクロスフェア市場レポートには以下が含まれています:

| ソリッド |

| ホロー |

| 膨張性/熱発泡性 |

| 芳香族ポリウレタン |

| 脂肪族ポリウレタン |

| カプセル化 |

| 塗料・コーティング |

| 接着剤 |

| 化粧品 |

| その他用途(印刷インクなど) |

| 自動車 |

| 電子・電気 |

| ヘルスケア・ライフサイエンス |

| 建設・建築 |

| 消費財 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| マイクロスフェアタイプ別 | ソリッド | |

| ホロー | ||

| 膨張性/熱発泡性 | ||

| 原材料別 | 芳香族ポリウレタン | |

| 脂肪族ポリウレタン | ||

| 用途別 | カプセル化 | |

| 塗料・コーティング | ||

| 接着剤 | ||

| 化粧品 | ||

| その他用途(印刷インクなど) | ||

| 最終用途産業別 | 自動車 | |

| 電子・電気 | ||

| ヘルスケア・ライフサイエンス | ||

| 建設・建築 | ||

| 消費財 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

ポリウレタンマイクロスフェア市場の現在の規模はどのくらいですか?

ポリウレタンマイクロスフェア市場規模は2026年に9,655万米ドルに達し、4.67%のCAGRで2031年までに1億2,131万米ドルに成長すると予測されています。

どの地域が世界需要をリードしていますか?

アジア太平洋は統合されたサプライチェーンと急成長する電子機器および自動車生産のおかげで世界売上の45.20%を占めています。

どのマイクロスフェアタイプが最大シェアを持っていますか?

ホローマイクロスフェアが46.02%のシェアで首位です。強度を損なうことなく大幅な軽量化を実現できるためです。

どの用途分野が最も速く成長していますか?

医薬品、フレグランスおよび農薬向けカプセル化が2031年まで4.81%のCAGRで成長すると予測されています。

規制は市場開発にどのような影響を与えていますか?

ジイソシアネート取り扱いに関する研修を義務付けるEU REACH規則および検討中の職業ばく露限界値が、製造業者を低排出・バイオベース調合への移行に誘導しています。

最終更新日: