ポリウレタン(PU)コーティング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 25.18 百万米ドル |

| 市場規模 (2031) | 31.54 百万米ドル |

| 成長率 (2026 - 2031) | 4.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

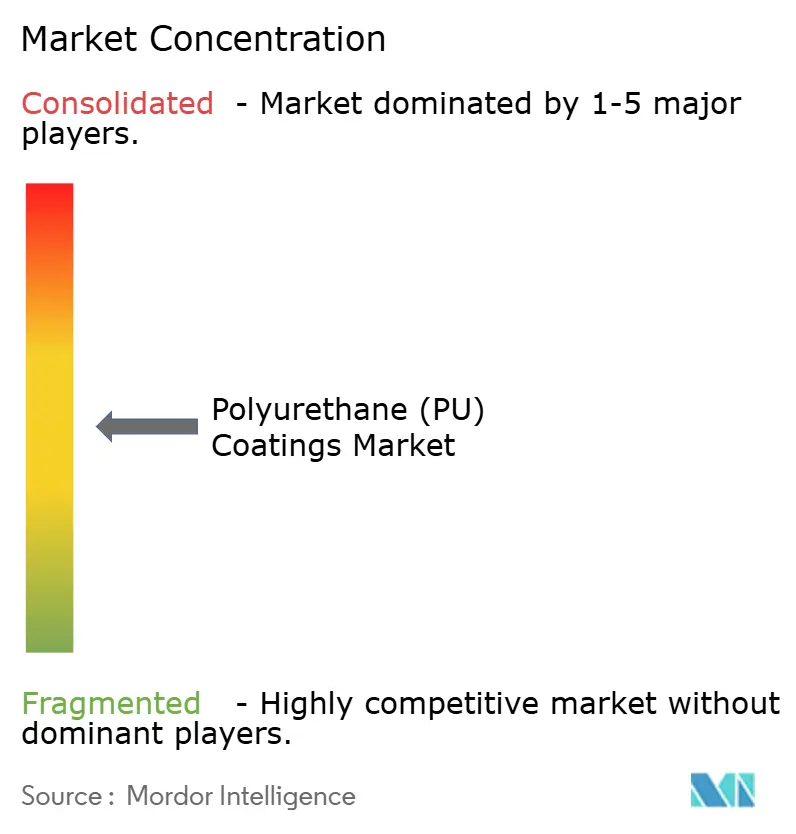

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリウレタン(PU)コーティング市場分析

ポリウレタン(PU)コーティング市場規模は2026年に2,518万USDと推定され、2025年の2,408万USDから成長し、2031年には3,154万USDに達する見通しであり、2026年〜2031年にかけて4.58%のCAGRで成長します。水系分散体における急速なイノベーション、ナノテクノロジーを活用した自己修復ケミストリー、ならびにサーキュラーエコノミーに対応した原材料が、競争上の優先事項を塗り替えています。高い耐久性、柔軟な密着性、および低VOC規制への適合が交差する領域、とりわけ自動車、建設、産業用フローリングセクターにおいて需要が加速しています。大手OEMはバイオベース原料およびイソシアネートフリー硬化を優遇するサステナビリティプロトコルを採用しており、各国政府は溶剤系システムに対する排出規制を強化しています。幅広い再処方パイプラインへの投資資金を持てない中規模の処方業者は、研究開発・原材料・地域流通を統合できるグローバルサプライヤーにとって魅力的な買収ターゲットとなっています。

主要レポートポイント

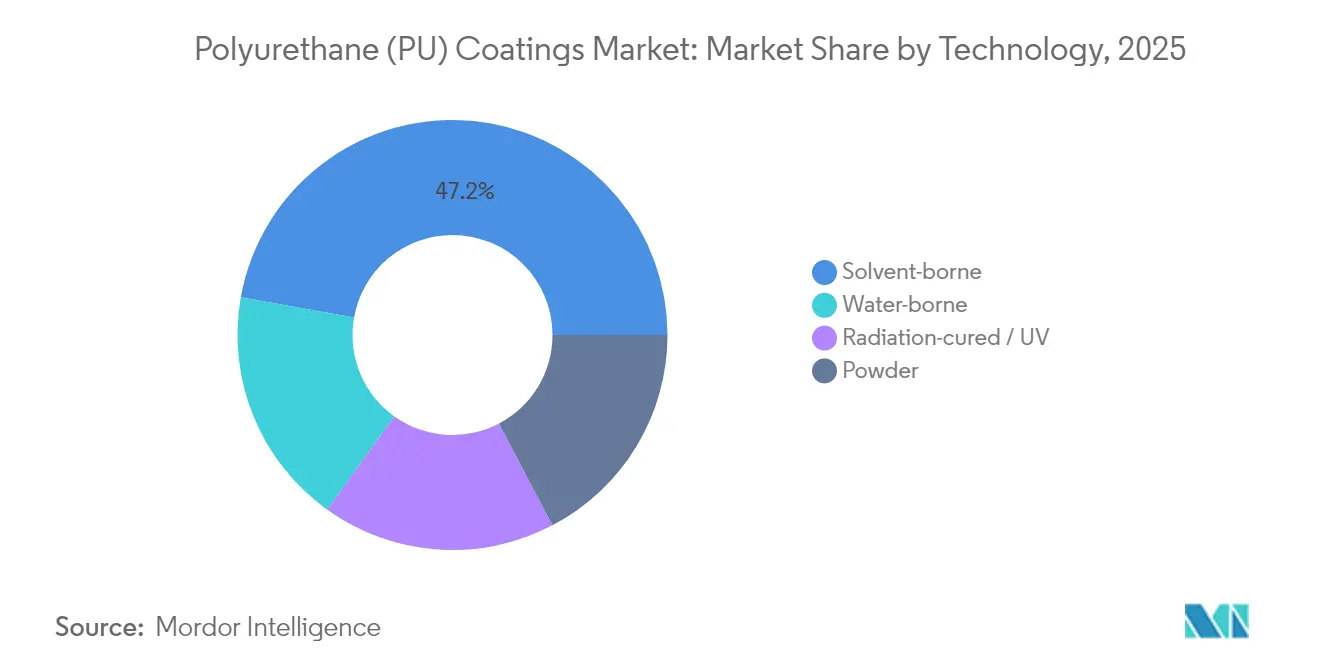

- 技術別では、溶剤系コーティングが2025年に市場シェア47.20%を占め、ポリウレタン(PU)コーティング市場をリードしました。水系技術は2031年にかけて6.67%のCAGRで成長する見込みであり、全技術の中で最も高い成長率を示しています。

- エンドユーザー別では、自動車向け用途が2025年のポリウレタン(PU)コーティング市場規模の33.60%を占め、予測期間(2026年〜2031年)に4.75%のCAGRで拡大する見込みです。

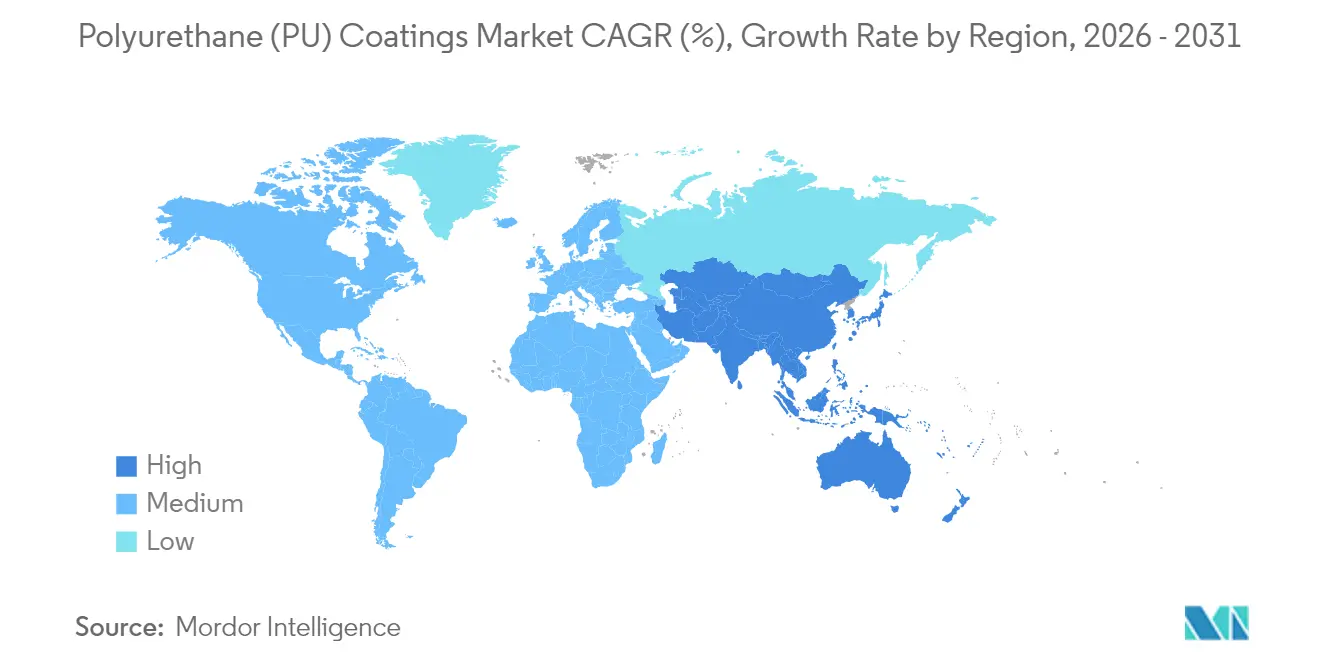

- 地域別では、アジア太平洋が2025年のポリウレタン(PU)コーティング市場規模の42.75%を占め、2031年にかけて5.36%のCAGRで前進する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のポリウレタン(PU)コーティング市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| パンデミック後のインフラ刺激策による建設の再始動 | +1.2% | アジア太平洋および北米に集中したグローバル | 中期(2〜4年) |

| 軽量複合材への自動車OEMシフトによる高フレキシブルPUトップコートの必要性 | +0.9% | アジア太平洋の自動車ハブが牽引するグローバル | 短期(2年以内) |

| 低VOC水系および高固形分システムへの規制シフト | +0.8% | 北米・EU、アジア太平洋へ拡大 | 長期(4年以上) |

| Eコマース物流ブームによる産業用フロア向けPUコーティング需要の増加 | +0.6% | グローバル、北米・中国・ドイツで早期拡大 | 短期(2年以内) |

| 塗り替えサイクルを延ばすナノテクノロジー対応自己修復PUコーティングの台頭 | +0.4% | 北米・EUを中心に、アジア太平洋への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後のインフラ刺激策による建設の再始動

世界的なインフラパッケージが、過酷な天候や化学物質への暴露に耐える保護用ポリウレタン仕上げへの安定した受注を生み出しています。米国インフラ投資・雇用法と中国の大型省プロジェクトが組み合わさることで、建築・土木エンジニアリング需要は高水準を維持しています。同セクターはまた、グリーンビルディング認証へ転換しており、建築家が低排出のポリウレタン分散製品を指定するよう求められています。アジア太平洋が最大の需要量を担う一方、北米と欧州はプレミアムな耐久性と速硬化性能を重視しています。モジュラー建設の成長は、現場での作業を削減する工場適用システムを後押ししています。長期的なプロジェクトパイプラインは、継続的な供給を保証できるサプライヤーに対して予測可能な需要をもたらします。

高フレキシブルトップコートを必要とする軽量複合材への自動車OEMシフト

電動化目標および燃費規制により、OEMは動的荷重下でたわむ炭素繊維・ガラス繊維複合材で金属を代替するよう迫られています。従来のコーティングはこれらの基材上でクラックや剥離が生じるため、メーカーは高伸長性およびチップ耐性を持つエラストマー系ポリウレタンケミストリーへと転換しています。日本および韓国の自動車メーカーはすでに社内塗装規格を更新しており、米国および欧州ブランドも仕様書を整合させています。自動運転車向けのセンサー搭載ボディパネルは電磁シールド要件をもたらしており、高固形分ポリウレタン処方がこれに効果的に対応しています。社内塗装設備ラボを持つサプライヤーは、新しいボディアーキテクチャ向けの噴霧パラメーターを共同開発することで優位性を確立しています。

低VOC水系および高固形分システムへの規制シフト

米国EPA、カナダ環境・気候変動省、およびEU加盟国は、産業用・建築用カテゴリーにおいてより厳格なVOC上限を導入し、多くの溶剤系グレードを時代遅れとしています。同時に、REACHは特定のジイソシアネートに対する規制を強化しています。生産者は、従来のコーティングの溶剤系光沢、硬度、および屋外耐久性を再現するためのポリウレタン分散体と新規架橋剤への投資を進めています。先行者はOEM工場での承認取得の容易さ、グリーンビルディング認証の迅速化、および作業者安全プロファイルの向上というメリットを享受できます。コンプライアンスコストは統合を加速させます。なぜなら、中小企業は全面的な再処方に必要な資本と専門知識の両方を欠くことが多いためです。

産業用フロアコーティング需要を高めるEコマース物流ブーム

AmazonやAlibaba、JD.comなどが24時間稼働する物流センターを自動化したことで、世界の倉庫床面積は急激に拡大しました。フォークリフト、ロボット、および自動搬送車両(AGV)は、従来のエポキシ床では対応できない固有の摩耗と化学物質の飛散をもたらします。多層システムで施工される高固形分ポリウレタン(PU)コーティングは、弾性と優れた耐薬品性を組み合わせ、ダウンタイムおよび補修コストを削減します[1]「倉庫床の耐久性研究」、ペイント・アンド・コーティングズ産業誌、pcimag.com。オペレーターはスループットの損失を最小化するために迅速な供用開始硬化も必要とするため、処方業者は速硬化脂肪族システムを開発しています。低臭気水系製品は、企業のESGポリシーが義務付ける室内空気質目標をさらに支援します。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| イソシアネートおよびポリオール原料価格の変動 | -1.10% | 輸入依存地域で深刻な影響を受けるグローバル | 短期(2年以内) |

| ジイソシアネートに関する労働安全規制の強化 | -0.70% | 北米・EU、グローバルへ拡大 | 中期(2〜4年) |

| 前駆体の輸入コストを押し上げる炭素国境税 | -0.50% | EUを中心に、北米・アジア太平洋への拡大の可能性 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

イソシアネートおよびポリオール原料価格の変動

硬質および軟質MDI/TDIチェーンは、原油価格の変動と世界の少数の反応炉における計画的・非計画的な操業停止に引き続き連動しています。LyondellBasellの年次報告書は2024年にスプレッドの縮小を示しており、同社の製油所からの撤退は石油由来原料に関連するリスクプロファイルを浮き彫りにしています。麗水(ヨス)における錦湖三井(Kumho Mitsui)の新規設備は供給緩和をもたらしますが、不可抗力(フォースマジュール)による影響から買い手を完全に遮断することはできません。大手処方業者は複数年契約または後方統合によってリスクをヘッジしますが、多くのニッチ生産者にはそのような選択肢がなく、価格を転嫁するかマージンの侵食を受け入れることを余儀なくされます。パフォーマンス添加剤の割合が高いスペシャルティグレードは、最も深刻なコスト急騰の影響を最も強く受けます。

ジイソシアネートに関する労働安全規制の強化

OSHAおよびEUの規制当局は職場暴露限界値を引き下げ、追加の医療監視を義務付けています。生産ラインは換気設備のアップグレード、教育訓練、および個人用保護具への投資を必要とし、これが運営費用を引き上げます。中小規模の塗装業者はコンプライアンス文書化に苦慮しており、一部はこのセグメントから撤退しています。イソシアネートフリーポリウレタンに関する研究は加速していますが、現在の処方では従来のケミストリーと比べて硬度または耐候性がトレードオフとなっています。強固なEHS(環境・健康・安全)部門を持つグローバルサプライヤーは、監査サービスおよび塗装ガイダンスを提供し、コンプライアンスの課題を顧客維持の優位性へと転換しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水系システムがイノベーションを牽引

溶剤系処方は、レガシー設備の普及、広範な製品カタログ、およびOEMラインでの親しみやすさから、2025年のポリウレタン(PU)コーティング市場シェアの47.20%を維持しました。6.67%のCAGRで前進する水系代替品は、VOC排出削減と光沢の維持を両立させたい自動車・電子・木材家具工場からの投資を受けています。粉体コーティングは静電塗装ラインがすでに設置されているエリアに適しており、廃棄物ゼロに近い環境と省エネルギー硬化を活用しています。UV硬化セグメントは、スループット速度が設備コストを上回る電子・自動車クリアコート分野においてニッチを確立しています。

水系分散体は、自己架橋ポリウレタン骨格の採用により、耐食性の面で溶剤系に匹敵するレベルへと向上しています。Covestroは上海に分散体ラインを新設し、アジア向け生産能力を2倍にすることで運送費を低減し、リードタイムを短縮しています。研究チームはまた、加水分解耐性を高めるためにポリカーボネートジオールをブレンドし、従来は溶剤系が支配していた船舶用途への道を開いています。シリコーンまたはフルオロポリマーセグメントを統合したハイブリッドケミストリーは、プレミアムキッチンキャビネットやスマートフォンケース向けに防汚性を提供しています。このセグメントは、単一製品指標ではなく工場全体の排出量を評価する顧客工場のISO 14001インセンティブから恩恵を受けています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:自動車のリーダーシップがイノベーションを牽引

自動車セグメントは2025年のポリウレタン(PU)コーティング市場規模の33.60%のシェアを維持しました。電気自動車プラットフォームはプラスチックおよび複合材製アンダーボディへの柔軟な保護を必要とし、4.75%のCAGRでのセグメントリードを強化しています。航空宇宙・海洋市場はUV耐久性のために脂肪族ポリウレタントップコートに依存していますが、数量は引き続き低水準にとどまっています。建設は単価が低いものの高いトン数を消費し、特に屋根および壁パネルで顕著です。電子セクターは、カメラモジュール、ウェアラブルデバイス、および5G基板が薄型誘電体コーティングを必要とするため、小さなベースから急速に成長しています。

自動車の研究開発チームはコーティングベンダーとインライン品質監視およびスマートファクトリー要件について協力しています。高速自動スプレーロボットはオーバースプレーを最小化しながらエッジ保持を維持するレオロジープロファイルを必要とします。ポリウレタン分散体は、追加溶剤を必要とせずに低粘度を実現することでこのニーズに応えています。電池メーカーはHuntsman社が最近POLYRESYST EV5005ブランドで商業化した耐火性膨張型ポリウレタン層を求めています。自動車業界の厳格なバリデーションサイクルは固定的なベンダー関係を育み、先行参入者に複数年の供給契約をもたらします。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年のポリウレタン(PU)コーティング市場の42.75%を占め、自動車組立、消費者向け電子機器の輸出、および加速するインフラプログラムが牽引しています。地域需要は2031年にかけて5.36%のCAGRで拡大し、他のすべての地域を上回る見込みです。常華化学(Changhua Chemical)による中国のCO2ベースポリオールプロジェクトは、炭素強度を低下させ、ローカル原料を確保しています。ベトナムのパールグループ(Pearl Group)は5番目のシステムハウスを増設し、東南アジアの工場にフレキシブルなバッチサイズを供給することで納期を改善し、通貨リスクを低減しています。日本のOEMは水系ケミストリーにおけるR&Dリーダーシップを維持しており、韓国のMDI拡張は国内塗料メーカーに競争力のあるコストで安定した供給を提供しています。

北米は成熟しながらも収益性の高い市場であり、産業用床プロジェクトおよびスペシャルティ航空宇宙コーティングが低い数量成長を補完しています。主要な連邦・州のインフラパッケージが橋梁および道路の再塗装サイクルを維持しています。低VOC規制が分散体および2K高固形分ケミストリーへの投資を誘導し、1リットルあたりの平均販売単価を向上させています。

欧州は世界的な処方規範を形成する規制フレームワークの基盤となっています。REACHによる特定ジイソシアネートの段階的廃止が積極的な再処方を促しています。ハンガリーのMOL-thyssenkruppポリオールユニットは地域の原料供給の安全性を向上させ、中央欧州OEMへの供給ラインを短縮しています。東欧の自動車クラスターは海上輸送運賃の変動をヘッジするためにこの工場に依存しています。

ラテンアメリカ、中東、アフリカはいずれも長期的な上昇局面にあり、インフラ、鉱業、石油・ガス施設が耐久性・耐薬品性コーティングを必要としています。現地生産者は高度なR&Dを欠くことが多いため、国際的なサプライヤーはライセンスまたは合弁事業を通じてパートナーシップを結んでいます。少量生産と通貨変動がモジュラーバッチ工場を有利にしており、大手グローバルプレーヤーは選択的な資本配分を検討しています。

競争環境

ポリウレタン(PU)コーティング市場は中程度の分散構造にあります。BASF、Sherwin-Williams、PPG、AkzoNobel、Covestroなどのグローバル化学大手が汎用品数量を支配し、MDI、TDI、およびポリオールへの後方統合を活用しています。中堅プレーヤーは医療機器、光学フィルム、または水道管ライニングなどのニッチ用途に注力しています。M&Aの勢いは継続する可能性が高く、溶剤系中心の処方業者が水系技術と広範な販売網を求めています。プライベートエクイティファンドは最後の一哩(ラストマイル)での調色、再包装、技術サービスを提供する地域ディストリビューターをターゲットにしています。大口顧客が一括請求ソリューションを求めることで垂直統合が魅力を増し、原材料企業と完成コーティングサプライヤーの境界線が曖昧になっています。

ポリウレタン(PU)コーティング産業リーダー

Akzo Nobel N.V.

The Sherwin-Williams Company

PPG Industries, Inc.

Axalta Coating Systems

BASF

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:StahlはPermaQure EPU(耐久性エンボス加工可能ポリウレタン(EPU)コーティング)を発表しました。これは合成皮革およびPUコーティングテキスタイル向けに設計されたものです。PermaQure EPUコーティングは、後工程でのエンボス加工ステップが所望のテクスチャーを付与する前に平坦な紙に塗布でき、コストを大幅に削減します。

- 2025年5月:HuntsmanはPOLYRESYST EV5005(自動車セクター向けに設計された膨張型ポリウレタン(PU)コーティングシステム)を発表しました。この革新的なシステムは、電気自動車(EV)における金属および複合材基材の両方に受動的な防火保護を提供しながら、設計の柔軟性を維持します。

世界のポリウレタン(PU)コーティング市場レポートの調査範囲

ポリウレタン(PU)コーティングは強靭で耐薬品性に優れたコーティングを形成し、高光沢な外観仕上げにも優れています。優れた耐摩耗性・耐衝撃性を持ち、摩耗の激しい箇所において特に有用です。

世界のポリウレタン(PU)コーティング市場は、技術、エンドユーザー産業、および地域によってセグメント化されています。技術別では、粉体、溶剤系、水系、および放射線硬化にセグメント化されています。エンドユーザー産業別では、自動車、輸送、建設、電気・電子、木材・家具、およびその他のエンドユーザー産業(航空宇宙、産業用、テキスタイル)にセグメント化されています。レポートは15の主要地域における主要国の市場規模と予測を提供しています。各セグメントの市場規模と予測は金額(USD)ベースで行われています。

| 粉体 |

| 溶剤系 |

| 水系 |

| 放射線硬化/UV |

| 自動車 |

| 輸送 |

| 建設 |

| 電気・電子 |

| 木材・家具 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 技術別 | 粉体 | |

| 溶剤系 | ||

| 水系 | ||

| 放射線硬化/UV | ||

| エンドユーザー産業別 | 自動車 | |

| 輸送 | ||

| 建設 | ||

| 電気・電子 | ||

| 木材・家具 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

世界のポリウレタン(PU)コーティング市場の現在の規模はどれくらいで、どのくらいの速度で拡大しているのか?

2026年に2,518万USDに達し、2031年までに3,154万USDに拡大する見通しであり、4.58%のCAGRを反映しています。

ポリウレタン(PU)コーティング内で最も急成長している技術セグメントはどれか?

水系システムは2031年にかけて6.67%のCAGRで前進しており、VOC規制の強化とOEMのサステナビリティ要求により、他のすべての技術を上回っています。

自動車メーカーが新型車両プラットフォームにポリウレタン(PU)トップコートを優先する理由は何か?

軽量複合材ボディパネルと電気自動車の防火保護要件が、従来のコーティングでは対応できない柔軟性・チップ耐性・膨張型のポリウレタンケミストリーを求めています。

アジア太平洋はポリウレタン(PU)コーティングでどれくらいのシェアを保有しており、その優位性を推進する要因は何か?

アジア太平洋は2025年に42.75%のシェアを占め、5.36%のCAGRで成長しており、中国・インド・東南アジア全体の自動車組立、電子機器輸出、および大型インフラプログラムが支えています。

ポリウレタン(PU)コーター(コーティング業者)が直面する主な原材料リスクは何か?

MDI、TDI、およびポリオールの価格変動(原油価格の変動と集中した生産拠点に連動)は、予測CAGRを最大1.1パーセントポイント削減する可能性があります。

最終更新日: