空間コンピューティング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 3.98 十億米ドル |

| 市場規模 (2030) | 23.45 十億米ドル |

| 成長率 (2025 - 2030) | 42.53% CAGR |

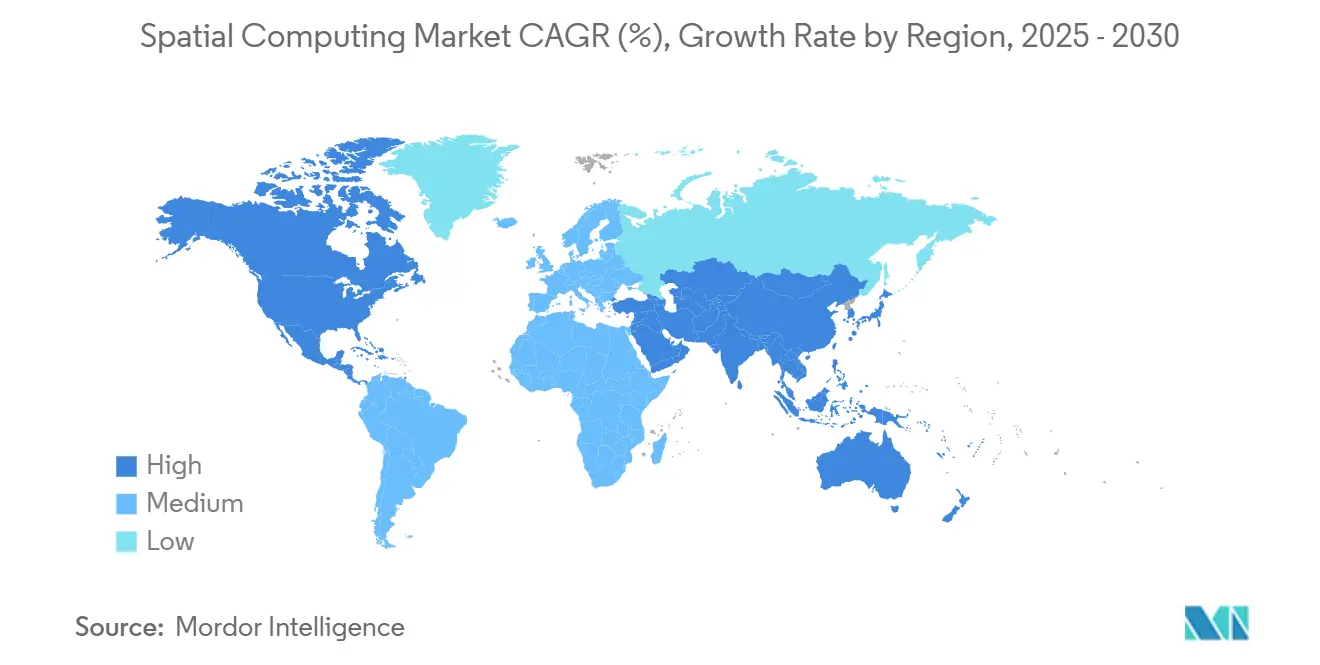

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる空間コンピューティング市場分析

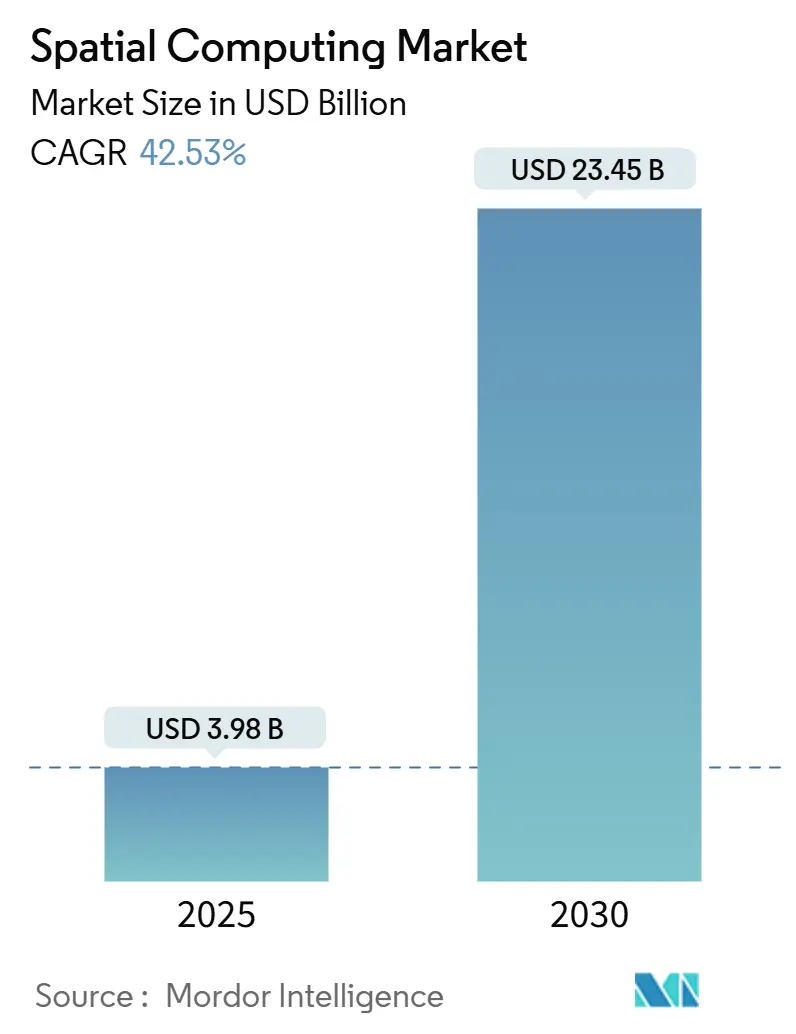

空間コンピューティング市場規模は2025年に39億8,000万米ドルと推定され、予測期間(2025年~2030年)に年平均成長率42.53%で成長し、2030年には234億5,000万米ドルに達する見込みです。

この急峻な成長軌道は、ヘッドセット価格の低下、5Gカバレッジの拡大、デジタルツインの企業利用拡大に支えられています。ハードウェアが引き続き首位を維持する一方、組織がシステムインテグレーション支援、クラウドレンダリング、マネージドサービスを求めるにつれ、サービスセグメントも急速に伸長しています。プラットフォームベンダーは知覚エンジンにAIを組み込み、通信事業者はモーション・トゥ・フォトン遅延を20ミリ秒未満に抑えるエッジノードへの投資を進めています。主要地域におけるプライバシー規制の明確化も購買者の信頼を高め、多くの試験導入が本格展開へと移行しています [1]NVIDIAブログ、「NVIDIAがAIファクトリーデジタルツイン向けOmniverseブループリントを新たなエコシステム統合・開発ツールで拡張」、nvidia.com。

主要レポートのポイント

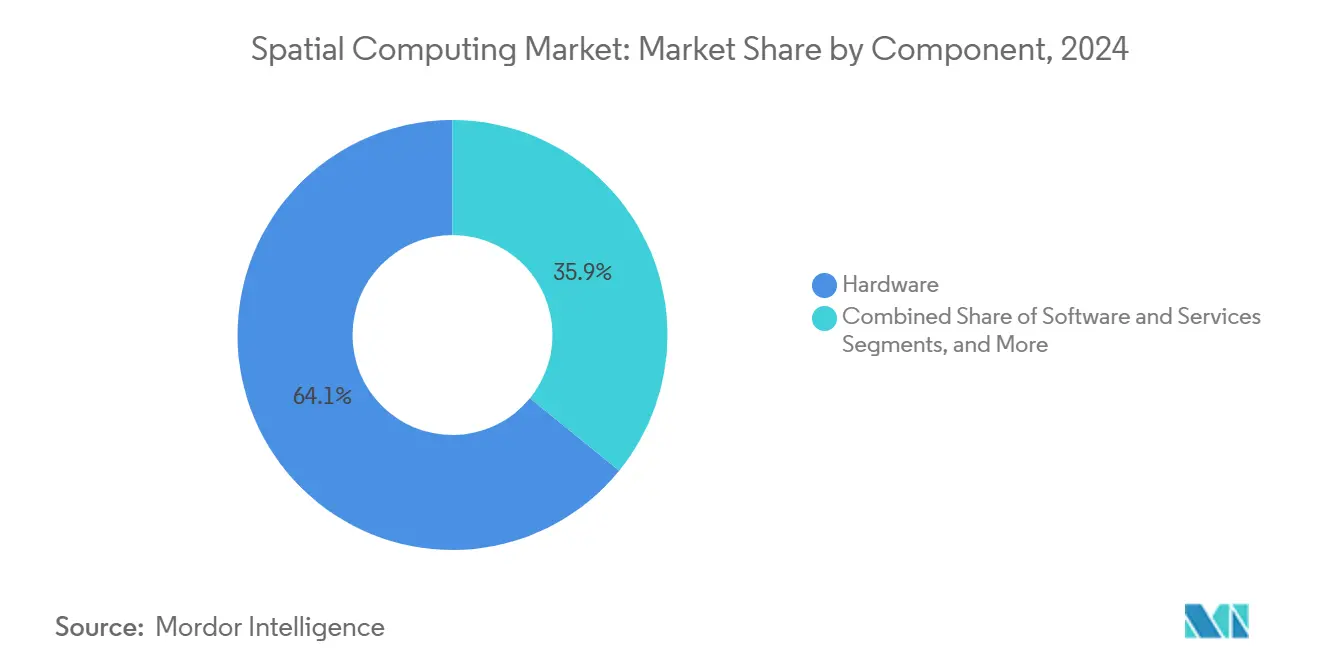

- コンポーネント別では、ハードウェアが2024年の空間コンピューティング市場シェアの64.12%を占め、サービスは2030年にかけて年平均成長率44.02%で拡大する見込みです。

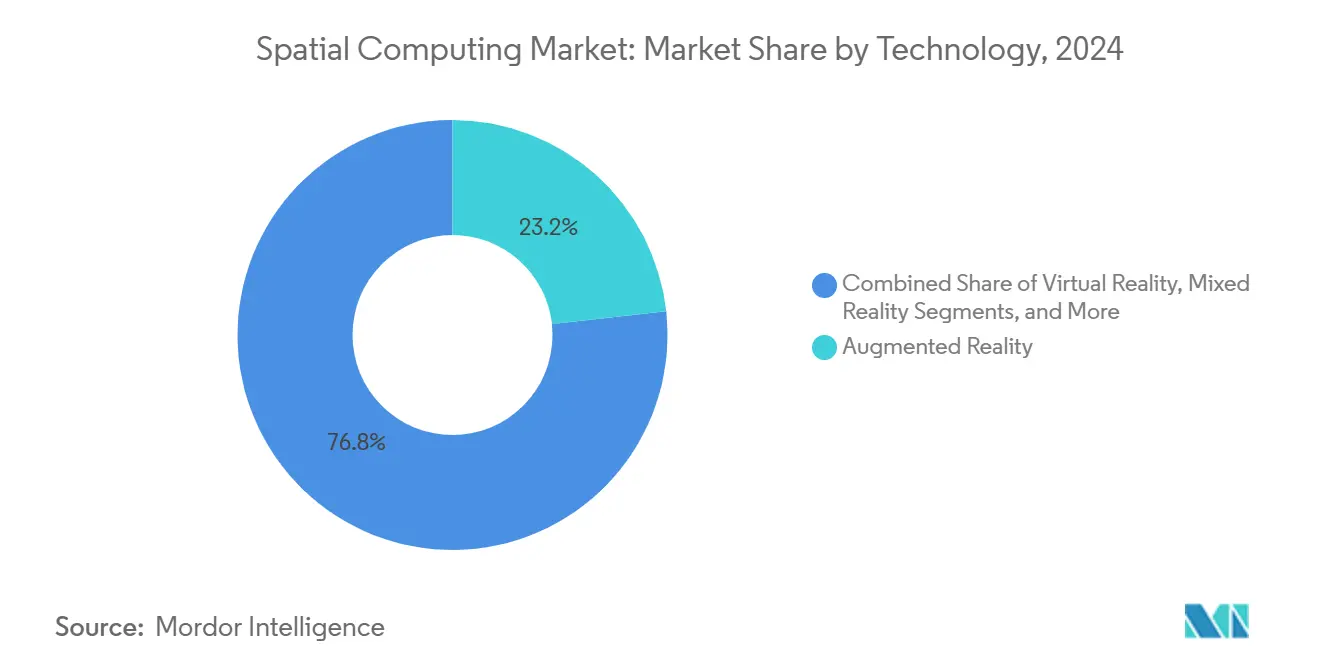

- 技術別では、拡張現実が2024年の空間コンピューティング市場シェアの23.24%を占め、人工知能は2030年にかけて年平均成長率43.56%で拡大する見込みです。

- エンドユーザー別では、ゲーム・eスポーツが2024年の空間コンピューティング市場規模の18.11%を占め、建築・建設は2030年にかけて年平均成長率43.96%で拡大しています。

- 地域別では、北米が2024年の収益の39.45%を占め、アジア太平洋地域は2030年にかけて年平均成長率44.12%を記録する見込みです。

グローバル空間コンピューティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低コスト化による大衆向けXRヘッドセット | +8.5% | 北米とアジア太平洋地域で早期の恩恵を受けるグローバル市場 | 中期(2〜4年) |

| エッジ対応超低遅延ネットワーキング(5G・6G) | +7.2% | 北米とEUが先行し、アジア太平洋地域がコア拡大 | 長期(4年以上) |

| 企業向けデジタルツインの展開 | +6.8% | 産業集積地域に集中するグローバル市場 | 中期(2〜4年) |

| Apple Vision Proエコシステム効果 | +5.1% | 北米とEU、アジア太平洋地域への波及 | 短期(2年以内) |

| GEOINT対応空間データ融合 | +3.4% | 世界各国の政府部門 | 長期(4年以上) |

| 外科シミュレーション認定義務化 | +2.7% | 先進的なヘルスケアシステムを持つ先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低コスト化による大衆向けXRヘッドセットが消費者普及を牽引

価格下落が空間コンピューティング市場ランドスケープを塗り替えています。Snapdragon XR2+ Gen 2は部品表コストを削減しながら1眼あたり4.3Kの光学性能を実現し、ヘッドセットの平均店頭価格を1,000米ドル未満に押し下げています。参入障壁の低下により、対象市場は企業の試験導入を超え、スマートフォン普及曲線を彷彿とさせる形で一般家庭にまで拡大しています。SamsungがGoogleおよびQualcommと共同で進める複合現実グラスのプログラムは、2026年に消費者向けチャネルへの供給が見込まれ、需要をさらに増幅させる見通しです。販売量の増加はチップセットメーカーのウェハー価格交渉力を高め、低価格化の好循環を強化します [2]Qualcomm、「QualcommがSnapdragon XR2+ Gen 2で複合現実体験の新たな波を加速」、qualcomm.com。

エッジ対応超低遅延ネットワーキングがリアルタイムアプリケーションを変革

5Gスタンドアロン展開は現在、米国、ドイツ、韓国、中国の主要都市圏の大部分をカバーし、空間コンピューティング市場におけるリアルタイムユースケースを加速させています。分散エッジノードはラウンドトリップ遅延を20ミリ秒未満に短縮し、これは不快感のない拡張現実体験に不可欠な閾値です。産業企業は協調ロボティクスおよびリモートアシスタンス向けにプライベート5Gスライスを試験導入し、ヘルスケアプロバイダーは専用のマルチアクセスエッジコンピュートクラスター上で遠隔手術装置をテストしています。標準化団体は初期の6G草案にAI支援ルーティングを組み込んでおり、無線エッジにおけるインテリジェンスが後付けではなくネイティブになることを示しています [3]MITテクノロジーレビュー・インサイト、「AI搭載6Gネットワークがデジタルインタラクションを再形成する」、technologyreview.com。

企業向けデジタルツイン展開が産業変革を加速

グローバル2000社の製造業者の40%以上が少なくとも1つの生産デジタルツインを維持しており、空間コンピューティング市場全体での採用を強化しています。その多くはSiemensまたはSAPのデータハブに接続されたNVIDIA Omniverseで稼働しています。Hyundaiなどの自動車グループはアセンブリライン全体をモデル化し、ハードウェアが出荷される数ヶ月前にサイクルタイムのボトルネックを特定し、ロボットの動作を検証しています。実証されたROI(ダウンタイムの10〜15%削減、製品イテレーションの最大30%高速化)により、財務チームは複数年にわたる空間コンピューティング予算を承認するようになっています。その結果、システムインテグレーションコンサルタント会社はシミュレーションオーケストレーションおよびデータオペレーションサービスで収益の急増を目にしています。

Apple Vision Proエコシステム効果が開発者イノベーションを触媒

Vision Proの手・視線トラッキングスタックは、開発者がマルチプラットフォームエンジンに移植できる新たな入力プリミティブを提供します。ヘルスケアスタジオは関節鏡手術および心臓手術のトレーニングモジュールを試験導入し、メディア企業はボリュメトリックスポーツ視聴のプロトタイプを制作しています。初期の販売台数はニッチにとどまるものの、このデバイスは消費者の認知度を高め、フォトグラメトリーキットや空間オーディオプラグインなどの周辺ツールチェーンへのベンチャーキャピタル投資を呼び込んでいます。競合ベンダーはリリースサイクルを加速させており、プラットフォーム競争を白熱させ、空間コンピューティング市場全体でソフトウェア需要を促進しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期ハードウェア設備投資 | -4.8% | 価格感応度の高い市場を中心としたグローバル市場 | 短期(2年以内) |

| データプライバシーとサイバーセキュリティのギャップ | -3.6% | EU(GDPR準拠)、北米、アジア太平洋地域 | 中期(2〜4年) |

| クロスプラットフォーム空間マップ標準の欠如 | -2.9% | 相互運用性に影響するグローバル市場 | 長期(4年以上) |

| ウェアラブルの熱・バッテリー制限 | -2.1% | グローバルなモバイルおよびアンテザードアプリケーション | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期ハードウェア設備投資が企業展開規模を制約

空間コンピューティング市場における本格的な空間プロジェクトには、依然としてヘッドセット、センサー、レンダリングサーバー、ソフトウェアに5万〜50万米ドルの投資が必要です。中小企業は回収期間が実証されていない状況での資本投下をためらっています。機器リースは有効ですが、短いリフレッシュサイクルがROIモデリングを複雑にしています。欧州の購買者はGDPRホスティング義務を満たすための追加支出を余儀なくされており、多くの場合、認定データセンターへのエッジ機器の共同設置が必要となり、予算支出に10〜15%が上乗せされます [4]XRSI、「XRSIプライバシーフレームワーク」、xrsi.org 。

データプライバシーとサイバーセキュリティのギャップが企業の信頼を脅かす

XRシステムは、視線ベクトルや手の形状などの生体認証マーカーを収集しており、これらは企業秘密や健康状態を明らかにする可能性があります。現在のセキュリティスタックはすべてのテレメトリーを暗号化することはほとんどなく、転送中および保存中に脆弱性が残っています。コンプライアンスチームは展開を承認する前にエンドツーエンドの管理を要求し、取引の進行を遅らせています。業界団体はフレームワークを提案していますが、ペイメントカードのPCI-DSSのような包括的なカバレッジに匹敵するグローバル標準は存在せず、採用にばらつきがあり、執行も不均一な状態が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェア基盤がサービス成長を支える

ハードウェアは依然として2024年収益の大部分を占め、空間コンピューティング市場シェアの64.12%を供給しており、高価なヘッドマウントディスプレイ、光学エンジン、深度センサーを反映しています。Apple Vision ProとHoloLens 2はいずれも2,000米ドル以上で販売されており、平均販売価格を押し上げています。ハードウェア単体に関連する空間コンピューティング市場規模は2025年に25億5,000万米ドルに達しました。しかし、企業がクラウドレンダリング、マネージドデバイスフリート、リアルタイムコラボレーションツールチェーンを求めるにつれ、サービスはより速いペースで拡大しており、2030年にかけて年平均成長率44.02%で成長しています。

システムインテグレーターはOmniverse、Unity、SAPコネクターをターンキーオファリングにバンドルし、一回限りのハードウェアマージンをはるかに上回るアニュイティストリームを獲得しています。ベンダーはまた、ローカルコアではなくクラウドGPU上で動作するデジタルツインサブスクリプションとAI推論APIを収益化しています。ヘッドセットの平均販売価格が低下するにつれ、サービス収益はベンダーの損益を下支えし、競争をプラットフォームの粘着性へと向け直しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:拡張現実のリーダーシップがAIの台頭に直面

拡張現実は、空間コンピューティング市場における2024年収益の23.24%を占めており、これは現実世界へのオーバーレイモデルがメンテナンスおよびトレーニングのワークフローにうまく組み込まれているためです。AR誘導アセンブリにより、一部の航空宇宙工場では労働時間が最大25%削減されました。一方、シーン理解を支えるAIエンジンは年平均成長率43.56%で拡大しており、分類体系の中で最も速い成長を示しています。空間マッピング、物体セグメンテーション、手続き型アセット生成はすべて合成データで訓練されたトランスフォーマーモデルに依存しており、価値スタックをAIミドルウェアへとシフトさせています。

仮想現実はeスポーツとデザインレビューで強固な地位を維持し、複合現実はヘルスケアと防衛向けに光学シースルーと環境オクルージョンを融合させています。さらに下位では、コンピュータビジョンとSLAMアルゴリズムがロボットナビゲーション用に空間をマッピングし、クラウド・エッジレンダリングにより低消費電力デバイスが高度なビジュアルをストリーミングできます。AIはARの精度を向上させ、VR世界はAIシミュレーションのツインプロキシとなり、空間コンピューティング市場のあらゆる層にイノベーションを還流させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業種別:ゲームの優位性が企業向けアプリケーションに移行

ゲームおよびeスポーツは、Quest系ハードウェアとSteam VRでの確立した流通により、空間コンピューティング市場における2024年売上高の18.11%をもたらしました。Echo VRなどの競技タイトルは、堅牢なレンダリングスタックを必要とする90Hz低遅延プレイへの需要を実証しています。しかし、建築・建設は年平均成長率43.96%で急速に拡大しており、建設業者がBIMデータを現場にオーバーレイすることで手戻りサイクルを数週間短縮しています。

ヘルスケアは患者固有のホログラフィック計画ツールを採用し、自動車OEMはキャビンコンセプトを数ヶ月ではなく数日で反復しています。エネルギー企業は予知保全のためにオフショアプラットフォームのツインを作成し、小売業者はバスケットサイズを拡大するインタラクティブなプラノグラムを試験導入しています。政府機関は災害対応計画のためのGEOINT融合をテストしています。各ユースケースは、没入型ビジュアライゼーションが意思決定ループを加速し、エンターテインメントを超えた具体的なROIを解放する方法を強調しています。

地域分析

北米は空間コンピューティング市場における2024年収益の39.45%を占め、MetaのReality Labsへの1,000億米ドルの支出とMicrosoftの防衛・企業向けHoloLensの契約が牽引しています。米国のクラウド大手は弾力的なGPUファームを提供し、Verizonなどの通信事業者は産業キャンパス向けにプライベート5Gスライスをホストしています。カナダはモントリオールの研究ハブからAIフレームワークを提供し、メキシコのマキラドーラ回廊は自動車塗装工場を最適化するためにデジタルツインを展開しています。

アジア太平洋地域は成長の中心地であり、2030年にかけて年平均成長率44.12%で拡大しています。中国のメタバース行動計画は2025年までに3〜5社のグローバルチャンピオンを育成することを目指し、ヘッドセット製造工場とコンテンツスタジオに低利融資を投入しています。日本はロボティクスとARの融合に投資し、工場フロアで協働ロボットと空間UIを組み合わせています。韓国は人口の90%以上が5Gをカバーし、クラウドレンダリングXRゲーミングカフェを可能にしています。インドの8億5,000万人のスマートフォンユーザーは、ハンドセットに接続された軽量ARグラスを受け取り、電力消費の大きいスタンドアロン機器を飛び越えることになります。

欧州は安定した地位を維持しており、BMWやSchaefflerでのOmniverseファクトリーを共同資金援助するドイツのIndustrie 4.0補助金が牽引しています。英国のフィンテックラボはボリュメトリックトレーディングダッシュボードをテストし、フランスの航空宇宙サプライヤーは翼アセンブリ検査に複合現実を使用しています。厳格なGDPR規制によりオンプレミスのエッジノードが必要となり、準拠ホスティングを中心とした地域サービスエコシステムが育成されています。ラテンアメリカ、中東、アフリカは初期段階にありますが、小売および農業におけるモバイルファーストARキャンペーンは、コスト効率の高い空間体験への高まる需要を示しています。

競合ランドスケープ

空間コンピューティングは半統合状態にあります。Metaは Quest とRay-Banスマートアイウェアで消費者向け出荷をリードしています。MicrosoftはHoloLensとMeshソフトウェアを通じて企業向けの信頼性を維持しています。AppleのVision Proによる参入はプレミアム光学とハンズフリーUIの基準を引き上げています。GoogleはAndroid XRに注力してより広いハードウェアの多様性を育成し、NVIDIAはOmniverseを産業デジタルツイン向けの中立的なGPU加速バックボーンとして位置付けています。

QualcommのリファレンスデザインとSnapdragonチップセットは、SamsungからPICOまで複数のOEMにわたる影響力を与えています。スタートアップはニッチを開拓しています:Varjoは航空訓練向けに高画素密度ヘッドセットを販売し、Magic Leapはヘルスケアに注力し、Augmodoはコンピュータビジョンオーバーレイで小売分析をターゲットにしています。2024〜2025年の特許出願は前年比28%急増しており、導波路、フォービエイテッドレンダリング、動的分散コンピュートの所有権をめぐる競争を反映しています。

戦略的パートナーシップが増加しています。Qualcomm、Samsung、GoogleはXRシリコンとソフトウェアスタックを共同開発しています。NVIDIAはSiemensおよびSAPと連携してOmniverseを産業ERPと同期させています。Rockwell AutomationはOmniverse APIをEmulate3Dに統合しています。これらのアライアンスは研究開発リスクを分散し、特に顧客が一元的なサポートを期待する場面での企業向け普及を加速させています。

空間コンピューティング産業のリーダー企業

Meta Platforms Inc. (Reality Labs)

Microsoft Corporation

Google LLC (Alphabet Inc.)

Sony Group Corporation

HTC Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:PICOがBlenderと提携し、オープンソース3Dツールを企業向けXRパイプラインに導入。

- 2025年7月:CREALが薄型ARグラス向けライトフィールドディスプレイの小型化に890万米ドルを調達。

- 2025年7月:Augmodoが実店舗向け空間コマース分析の拡大に3,750万米ドルを調達。

- 2025年6月:NVIDIAがOmniverseワークロードを支えるため、ドイツで1万基のGPUを搭載した産業向けAIクラウドの構築を開始。

- 2025年5月:HUMAINとNVIDIAがサウジアラビアでビジョン2030に沿った500MWのAIファクトリー構想を発表。

- 2025年3月:NVIDIAがAnsys、SAP、Siemensとの新たな連携を通じてOmniverse Physical AI OSを拡張。

グローバル空間コンピューティング市場レポートの調査範囲

| ハードウェア | ヘッドマウントディスプレイ(HMD) |

| センサーおよびカメラ | |

| ハプティクスおよびコントローラーデバイス | |

| エッジおよびAIチップセット | |

| ソフトウェア | 空間SDK・エンジン |

| XRオペレーティングシステム | |

| デジタルツインプラットフォーム | |

| サービス | システムインテグレーションおよびコンサルティング |

| マネージドおよびサポートサービス |

| 拡張現実 |

| 仮想現実 |

| 複合現実 |

| 人工知能 |

| デジタルツイン |

| モノのインターネット |

| コンピュータビジョンおよびSLAM |

| クラウド・エッジレンダリング |

| ヘルスケア | 外科計画およびシミュレーション |

| 遠隔コラボレーションおよびトレーニング | |

| 自動車 | |

| ゲームおよびeスポーツ | |

| 航空宇宙・防衛 | |

| エネルギーおよびユーティリティ | |

| コンシューマーエレクトロニクス | |

| 小売および電子商取引 | |

| 建築・建設(AEC) | |

| 政府および公共部門 | |

| ITおよびテレコム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東およびアフリカ | 湾岸協力会議 |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| コンポーネント別 | ハードウェア | ヘッドマウントディスプレイ(HMD) |

| センサーおよびカメラ | ||

| ハプティクスおよびコントローラーデバイス | ||

| エッジおよびAIチップセット | ||

| ソフトウェア | 空間SDK・エンジン | |

| XRオペレーティングシステム | ||

| デジタルツインプラットフォーム | ||

| サービス | システムインテグレーションおよびコンサルティング | |

| マネージドおよびサポートサービス | ||

| 技術別 | 拡張現実 | |

| 仮想現実 | ||

| 複合現実 | ||

| 人工知能 | ||

| デジタルツイン | ||

| モノのインターネット | ||

| コンピュータビジョンおよびSLAM | ||

| クラウド・エッジレンダリング | ||

| エンドユーザー業種別 | ヘルスケア | 外科計画およびシミュレーション |

| 遠隔コラボレーションおよびトレーニング | ||

| 自動車 | ||

| ゲームおよびeスポーツ | ||

| 航空宇宙・防衛 | ||

| エネルギーおよびユーティリティ | ||

| コンシューマーエレクトロニクス | ||

| 小売および電子商取引 | ||

| 建築・建設(AEC) | ||

| 政府および公共部門 | ||

| ITおよびテレコム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東およびアフリカ | 湾岸協力会議 | |

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

空間コンピューティング市場の現在の規模は?

2025年に39億8,000万米ドルを創出し、2030年には234億5,000万米ドルを超えると予測されており、年平均成長率は42.53%です。

最も成長が速いセグメントはどれですか?

企業がクラウドレンダリング、システムインテグレーション、マネージドソリューションを求めるにつれ、サービスは年平均成長率44.02%で拡大しています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域は、5Gカバレッジと公的投資を背景に、2030年にかけて年率44.12%で複利成長すると予測されています。

企業支出を促進するものは何ですか?

デジタルツインのROI、ダウンタイムの削減と迅速なイテレーション、および遅延目標を満たすエッジノードの利用可能性。

採用を妨げるものは何ですか?

高い初期ハードウェアコストと未解決のデータプライバシー標準が、大規模展開に対する最も強力なブレーキとして残っています。

主要プレーヤーは誰ですか?

Meta、Microsoft、Apple、Google、NVIDIA、Qualcommが市場を支配し、VarjoとMagic Leapが専門的なニッチを占めています。

最終更新日: