デジタルインフラ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

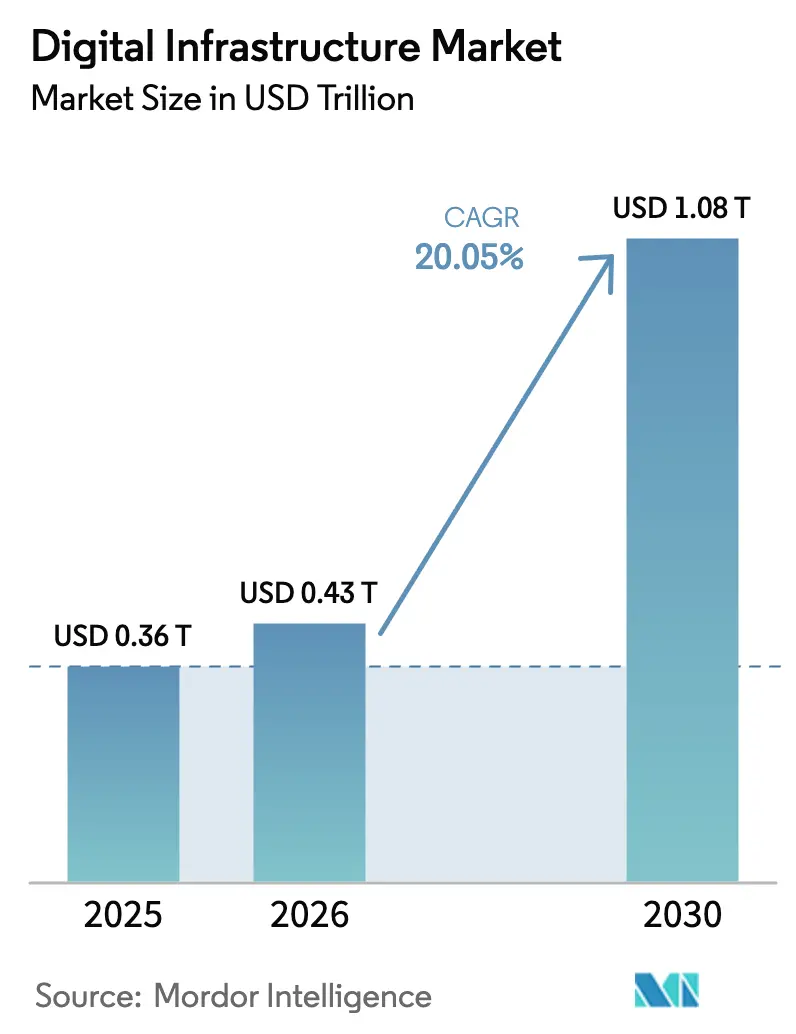

| 市場規模 (2026) | 0.43 兆米ドル |

| 市場規模 (2030) | 1.08 兆米ドル |

| 成長率 (2026 - 2031) | 20.05% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルインフラ市場分析

デジタルインフラ市場規模は、2025年に3,600億米ドル、2026年に4,300億米ドルと予測され、2031年までに1兆800億米ドルに達し、2026年から2031年にかけて年平均成長率20.05%で成長する見込みです。ハイパースケール事業者は設備投資を加速させる一方で、電力網容量の逼迫に直面しており、展開サイクルを短縮するモジュール型マイクロデータセンターの展開を促進しています。欧州、インド、中東におけるソブリンクラウドの義務化は、国内管理施設への立地決定を引き続き誘導しており、カスタムシリコンはAIタスクあたりのコストとエネルギーを削減し、垂直統合型ハイパースケーラーと汎用コロケーションプロバイダーとの性能格差を拡大しています。電力効率の高い液冷システム、二相浸漬設計、再生可能エネルギー購入契約は、容量承認の前提条件となりつつあります。これらの力が相まって、デジタルインフラ市場においてエッジノード、ソブリン地域、特化型コンピュートレイヤーへと価値の集積が再編されています。

主要レポートのポイント

- 展開モデル別では、コロケーションが2025年のデジタルインフラ市場シェアの36.21%をリードし、エッジおよびファーエッジの設置は2031年にかけて年平均成長率23.70%で拡大しています。

- 企業規模別では、大企業が2025年の支出の58.11%を占め、中小企業は2031年にかけて年平均成長率21.40%で拡大する見込みです。

- インフラレイヤー別では、AIアクセラレーターおよび特化型チップが2026年〜2031年にかけて年平均成長率29.40%と最も速い成長を示しています。

- エンドユーザー業種別では、ITおよび通信が2025年の収益の24.34%を占め、製造・産業ワークロードは2031年にかけて年平均成長率29.35%の軌道にあります。

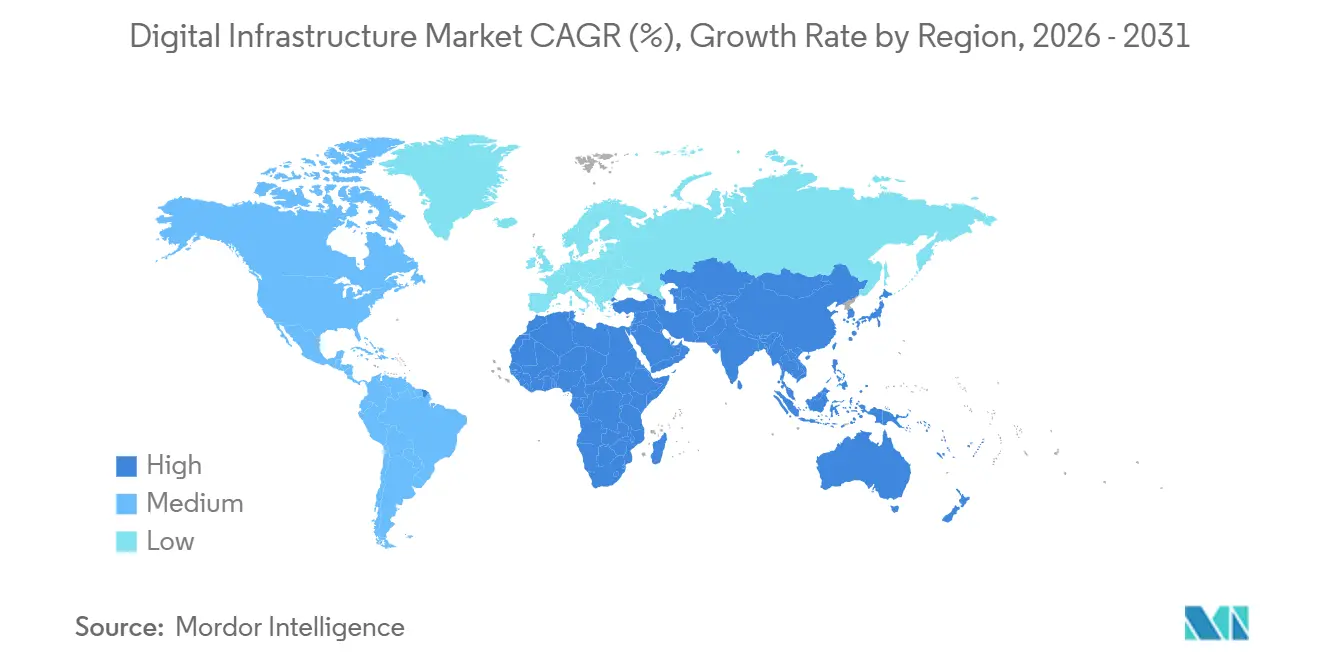

- 地域別では、北米が2025年の収益の38.14%を占め、中東は2026年〜2031年にかけて年平均成長率28.81%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルデジタルインフラ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイパースケールおよびエッジデータセンターの普及 | +4.2% | 北米、アジア太平洋、中東 | 中期(2〜4年) |

| 業種横断的なクラウドおよびハイブリッド導入の加速 | +3.8% | 北米および欧州 | 短期(2年以内) |

| 5Gおよびファイバー展開による帯域幅需要の増大 | +2.9% | アジア太平洋中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 特化型コンピュートを必要とするAI/MLワークロードの急増 | +5.1% | 北米、アジア太平洋 | 短期(2年以内) |

| 電力網制約地域におけるモジュール型マイクロデータセンターの迅速化 | +2.3% | 欧州、アジア太平洋、北米 | 短期(2年以内) |

| ソブリンクラウドの義務化による地域内構築の推進 | +3.2% | 欧州、中東、インド、南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

特化型コンピュートを必要とするAI/MLワークロードの急増

2025年、AIモデルサイズの急増により、1回のトレーニングランで使用されるGPU数が大幅に増加し、コンピュート費用が9桁台に急騰しました。[1]OpenAI、「モデルトレーニングコンピュートのトレンド」、openai.com この計算需要の急速な拡大は、インフラコストとリソースの可用性に多大な圧力をかけています。これに対応するため、ハイパースケーラーはカスタムシリコンソリューションを採用しました。GoogleのTPU v5pは、前世代のTPU v4と比較してトレーニングスループットが2.8倍向上し、エネルギー消費量を40%削減しています。この進歩は効率性を高めるだけでなく、エネルギー使用量の削減によってより持続可能な運用にも貢献しています。一方、AWSのTrainium2はトレーニングコストを30%削減するだけでなく、初代と比較して推論性能を4倍向上させ、性能最適化における著しい進歩を示しています。これらのチップ技術の進歩は、限られたGPU供給への依存を低減するだけでなく、総所有コストを削減し、特化型アクセラレーターを進化するインフラ経済の最前線に位置づけています。その結果、これらのカスタムシリコンソリューションは、コスト効率とスケーラビリティを確保しながら、次世代インフラのAIワークロードの増大する需要に対応するための重要なコンポーネントとなっています。

ハイパースケールおよびエッジデータセンターの普及

2025年末までに、事業者は1,297のハイパースケールサイトを稼働させ、さらに770サイトを建設中であり、2023年と比較してパイプラインが59%増加という著しい増加を示しています。これらの容量は、コスト効率の高い電力ハブに位置する100MWキャンパスと、最適なパフォーマンスと効率を確保するためにエンドユーザーから20km以内に設置された5MW未満のエッジノードとの間で戦略的に分配されています。2025年、VerizonとAT&Tはいずれも200以上のマルチアクセスエッジロケーションを開設し、5Gネットワークスライシングの巨大な可能性を効果的に活用してサービス提供を強化しました。[2]Verizon Communications、「マルチアクセスエッジ拡張」、verizon.com このデュアルティア戦略は、設備投資を最適化するだけでなく、リアルタイムデータ処理や重要なアプリケーションなどのレイテンシーに敏感なタスクのためにエッジの不動産を戦略的に配分し、バッチ処理や時間的制約の少ないワークロードは集中型ファームで効率的に処理されます。このアプローチにより、高性能コンピューティングと低レイテンシーサービスへの需要の高まりに対応しながら、リソースのバランスのとれたコスト効率の高い分配が確保されます。

業種横断的なクラウドおよびハイブリッド導入の加速

2025年にデロイトが実施した調査では、企業の87%がパブリッククラウドに新しいAIワークロードを展開する計画を示しており、先進技術向けのクラウドベースソリューションへの依存度の高まりが浮き彫りになっています。しかし、これらの企業の78%はエッジ展開の増加も予見しており、ワークロード管理への二重アプローチを反映しています。コスト感応度が60〜70%のオンプレミス利用率に影響を受けた組織の37%が、2024〜2025年の期間に選択したアプリケーションをコロケーションまたはプライベートサイトに回帰させています。この変化は、コスト効率と運用の柔軟性のバランスを取るために組織が採用している戦略の進化を強調しています。ハイブリッドモデルの採用は有益である一方、特にセキュリティの観点から複雑さの層を追加します。例えば、設定ミスのあるフェデレーションは2024年のクラウドインシデントの34%を占めており、ハイブリッド環境における堅牢なセキュリティ対策の重要性を強調しています。

ソブリンクラウドの義務化による地域内構築の推進

加盟国がEUベースの事業体が運営するインフラ上に機密ワークロードをホストすることを義務付けるEUの2024年ソブリンクラウドフレームワークに対応して、AWSは欧州内に専用の隔離されたクラウドリージョンを設立するために78億ユーロ(83億米ドル)の多額の予算を割り当てました。[3]欧州委員会、「EUソブリンクラウドフレームワーク」、ec.europa.eu このイニシアチブは、データ主権と地域規制への準拠に対する重視の高まりを示しています。同様に、フランスは2027年までにすべてのパブリックワークロードを国内プラットフォームに移行することを要求する2024年の政令を導入しました。この規制の推進により、主要な管理とコントロールがフランスの管轄下に確実に置かれるよう設計されたThalesとGoogleの合弁事業が形成されました。このグローバルなトレンドを反映して、インドやUAEなどの国々も同様の規制を実施しており、これらの厳格な要件を満たすための地域内クラウドインフラと国内構築への需要をさらに高めています。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エネルギーおよび水使用制約の深刻化 | -2.1% | 欧州、アジア太平洋、北米 | 短期(2年以内) |

| データプライバシーおよび国境を越えたコンプライアンスの複雑性 | -1.4% | グローバル、欧州およびアジア太平洋で深刻 | 中期(2〜4年) |

| 二次都市におけるキャリアニュートラルなコロケーション不足 | -0.9% | 北米二次都市、欧州ティア2、新興アジア太平洋 | 中期(2〜4年) |

| 不安定なGPUサプライチェーンとレアアース依存 | -1.2% | グローバル、北米およびアジア太平洋で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エネルギーおよび水使用制約の深刻化

アイルランドの電力網負荷の21%を占めるデータセンターの多大なエネルギー消費に対応して、ダブリンはエネルギーインフラへの負担に対処するためにモラトリアムを実施しました。一方、シンガポールは厳格な規制を導入し、持続可能性を高めるためにオンサイト再生可能エネルギー源を統合することを条件に、電力使用効率(PUE)が1.2未満のデータセンター建設のみを許可しています。一方、ノーザンバージニアは相互接続キューの課題に直面しており、現在36ヶ月にまで延長されており、この地域におけるデータセンター容量への需要の高まりを反映しています。エネルギー集約型AIラックへの需要が高まり続ける中、事業者は液冷技術をますます採用しています。これらの先進的な冷却ソリューションは、Microsoftのパイロットプロジェクトで実証されているように、施設のエネルギー消費を30〜40%削減するだけでなく、水使用量を最大90%削減するという顕著な成果を達成しており、運用効率と環境持続可能性を改善する可能性を示しています。

データプライバシーおよび国境を越えたコンプライアンスの複雑性

2024年、GDPRの罰金は43億ユーロ(46億米ドル)という驚異的な水準に達し、規制執行の大幅な強化を示しました。これらの罰金の中で、Metaは大西洋横断データ転送に関連する違反で12億ユーロの多額の罰金に直面し、グローバルなデータ慣行への監視の高まりを浮き彫りにしました。中国の2024年データセキュリティ法の改正は、「重要データ」の定義を拡大することでデータガバナンスをさらに強化しました。これらの変更により、外国のクラウドサービスプロバイダーはそのようなデータを国内で保存・処理することが求められ、国家安全保障基準への準拠が確保されます。これらの規制トレンドを反映して、インドも2025年の法律で同様の制限を導入し、地域化されたデータ管理の重要性を強調しました。これらの進化する規制の結果、企業はコンプライアンス対応に年間平均240万米ドルを割り当てています。この数字は厳しく規制されたセクターではさらに高く、コンプライアンスコストが2倍になることもあり、厳格なデータ保護法への準拠の複雑さと財務的負担の増大を反映しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:エッジノードが集中型構築を上回る速度で拡大

エッジおよびファーエッジサイトは年平均成長率23.70%で拡大しており、自動運転車、小売分析、産業制御が10ms未満の応答を要求するため、デジタルインフラ市場全体の成長を上回っています。コロケーションのデジタルインフラ市場規模は2025年に収益の36.21%を占めましたが、ハイパースケーラーが同等のケージを割引価格で提供するにつれて圧力にさらされています。企業はオンプレミス、パブリッククラウド、エッジのフットプリントにわたってワークロードをオーケストレーションし、ポータビリティを維持するためにKubernetesとサービスメッシュに依存しています。

回帰トレンドはコスト弾力性の閾値を反映しています。定常状態のクラウド利用率が70%を超えると、CFOは予測可能な負荷をコロケーションに戻し、20〜30%のコスト削減を図ることが多くなります。100kW未満のマイクロデータセンターは小売店や支店内で普及し、1〜5MWの地域エッジハブが複数のテナントの需要を集約します。このツーレイヤーアプローチにより、レイテンシーに敏感な推論をユーザーの近くに保ち、バッチタスクをより安価なメガワットキャンパスに送ります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

インフラレイヤー別:カスタムシリコンがコンピュート経済を再構築

AIアクセラレーターは年平均成長率29.40%と最も速い軌道を示しています。ハイパースケーラーが特定のワークロード向けにチップをカスタマイズし、GPU不足を回避するにつれて、デジタルインフラ市場規模に占めるシェアが上昇しています。TPU v5p、Trainium2、Maia 100は、ワットあたりの性能を向上させ、供給制約を緩和するシリコンの例です。

従来の施設支出は依然として大きいですが、許認可の遅延と電力網の上限が成長を抑制しています。AIクラスターのラック密度が100kWを超えるため、液冷投資が増加しています。ネットワークバックボーンは東西方向の輻輳を解消するために800Gbイーサネットにアップグレードされており、Aristaの51.2Tbpsスイッチがリードしています。事業者がソブリン、パブリック、エッジプールにわたる配置を自動化する必要があるため、管理ソフトウェアが戦略的な重要性を増しています。

企業規模別:中小企業のクラウドファースト戦略が能力格差を縮小

大企業は依然として2025年の収益の58.11%を占めていますが、中小企業の支出は年間21.40%拡大しており、デジタルデバイドが縮小しています。消費量ベースのサーバーレスコンピュートと垂直型SaaSが設備投資と専門スタッフの要件を排除し、500人未満の企業が従量課金制の価格設定で高度な分析を実行できるようにしています。

中小企業はオンプレミスハードウェアを完全に迂回するケースが増えており、規制を受けた既存企業は特権データを内部に保持するためにハイブリッドスタックを維持しています。生成AIコパイロットが制約のあるチームのソフトウェア出力を加速させ、プラットフォームベンダーの潜在的な購買層を拡大しています。大企業にとって、クラウドの成長はグリーンフィールド拡張よりも最適化に傾いており、オブザーバビリティ、ガバナンス、コスト管理スイートに利益の焦点が当たっています。

エンドユーザー業種別:製造業がインダストリー4.0の展開を加速

製造業のインフラ支出は年平均成長率29.35%で拡大すると予測されており、デジタルツインの同期と予知保全が決定論的な低レイテンシーを必要とするため、全業種をリードしています。デジタルインフラ市場シェアは、5Gコアの分解とモバイルキャリアにおけるマルチアクセスエッジの採用により、ITおよび通信が24.34%と最も高い水準を維持しています。

銀行業と医療業は、規制上のデータ所在地要件と分析スケールを両立させるためにハイブリッドクラウドを採用しています。小売チェーンは在庫精度のためにエッジコンピュートに依存し、政府・防衛契約は機密グレードのソブリン地域を規定しています。エネルギー、メディア、農業などの新興セクターが需要を補完しており、それぞれが多様な展開ミックスを好む独自のレイテンシー、コンプライアンス、レジリエンスプロファイルを持っています。

地域分析

北米は2025年の収益の38.14%をリードしました。バージニア州だけで1.3GWが契約されていますが、電力網のボトルネックが相互接続キューを延長させており、開発者をテキサスおよび太平洋岸北西部の再生可能エネルギー回廊に向かわせています。カナダの水力発電が豊富なケベック州は、バッチコンピュートに魅力的なキロワットあたり数セントの価格を提供しており、メキシコのニアショアリングの波がケレタロでの新規建設を促進し、製造システムを米国のクラウドゾーンと同期させています。

中東は年平均成長率28.81%と最も速い勢いを示しており、UAEの20億米ドルのハズナプログラムとサウジアラビアの400億米ドルのビジョン2030クラウドファンドに支えられています。安価な天然ガスと野心的なゼロカーボンゾーンが、欧州または米国の法的リスクを抱えた国境を越えたワークロードを処理するソブリンハブとして地域を位置づけています。アジア太平洋の状況は、成熟したハイパースケールハブ、厳格な効率義務、高まるエッジ需要に分かれています。中国は新施設のPUEを1.3に上限設定し、浸漬冷却の採用を促進しており、インドのインセンティブスキームは国内サーバー組み立てを奨励し、輸入関税を20%削減しています。日本と韓国は地震に対する冗長性を確保し、AR商取引向けの早期エッジトライアルを推進しています。オーストラリアは長距離ケーブルのレイテンシーに対抗するためにワークロードを国内に保持しています。

欧州の成長はデータ所在地コンプライアンスにかかっています。ドイツと英国が需要を牽引していますが、電力許可の遅延と再生可能エネルギー割当に苦慮しています。ソブリン構築が増加しており、GoogleのドイツスタッフによるリージョンがEU制限ワークロード向けに2025年に稼働しました。南欧市場は太陽光の豊富さとフリークーリングを活用して二次キャンパス投資を誘致しています。アフリカと南米は供給制約があるものの戦略的に重要です。南アフリカが大陸の容量の60%をホストし、ナイジェリアとケニアは電力網の不安定さにもかかわらずモジュール型展開を拡大しています。ブラジルはローカルデータ法によって強制されたサンパウロとリオのクラスターを通じて南米を支配しており、チリとコロンビアは地震と接続性の課題を克服するために外国直接投資を求めています。

競合環境

2025年、上位5社のハイパースケーラーがパブリッククラウドIaaS収益の約65%を確保しており、デジタルインフラ市場が適度に集中していることを示しています。支配的な戦略は垂直統合です。AWS、Microsoft、Googleは独自のアクセラレーターと先進的な冷却システムを展開しており、ユニット経済を合理化し、供給ショックに対するバッファーを目指しています。これらの進歩は運用効率を高め、変動するサプライチェーンダイナミクスに直面した際のレジリエンスを確保するよう設計されています。これに対応して、コロケーション大手は相互接続ネットワークを拡大し、未開拓地域に進出しており、EquinixのアフリカにおけるM&Aで39億米ドルを費やした事例が戦略的拡大の好例として挙げられます。

破壊者にとってスピードが勝負です。CoreWeaveはAIスタートアップが容量を求めて殺到する48時間GPU中心のセットアップにリソースを注ぎ込んでいます。この迅速な展開能力は、開発サイクルを加速するために高性能コンピューティングリソースへの即時アクセスを必要とするスタートアップにとって重要です。一方、Crusoe Energyは廃棄フレアガスをコンピューティングパワーに変換し、遠隔地の電力コストを大幅に削減しています。この革新的なアプローチは環境問題に対処するだけでなく、孤立した場所でのデータセンター電力供給のためのコスト効率の高いソリューションを提供します。イノベーションのスポットライトは現在、ソブリン、パブリック、エッジリソースを包括するサーマルマネジメント、ソフトウェア駆動の電力分配、セキュリティソリューションに当たっています。特に、これらの分野での特許出願は2024年から2025年にかけて23%急増しており、進化する市場需要に対応するための技術的進歩への重視の高まりを反映しています。

デジタルインフラ市場が進化するにつれて、パートナーシップとコラボレーションが成長の鍵となっています。ハイパースケーラーとコロケーションプロバイダーは、ハイブリッドクラウドソリューションへの需要の高まりに対応するためにますます協力しています。このトレンドは相互接続能力のさらなる進歩を促進し、ワークロード最適化やデータ主権などの分野でのイノベーションを育むと期待されています。それぞれの強みを活用することで、これらのコラボレーションはさまざまな業界の企業の多様なニーズに対応する、より堅牢で柔軟なインフラソリューションの創出を目指しています。ハイブリッドクラウドソリューションへの注力は、ますます複雑化するデジタル環境においてスケーラビリティ、セキュリティ、コンプライアンスのバランスを取ることの重要性も強調しています。

デジタルインフラ業界リーダー

Amazon Web Services

Microsoft Corporation

Google Cloud Platform

Alibaba Cloud

Huawei Cloud & Infrastructure

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Microsoftは新規容量の25%に二相浸漬冷却を展開し、水使用量を90%削減し、100kWのラック密度を実現しました。

- 2025年12月:AWSはAIトレーニングコストを30%削減し、推論性能を4倍向上させるTrainium2チップをリリースし、オハイオおよびオレゴンリージョンで最初に展開しました。

- 2025年11月:EquinixはTeraco、MainOne、West African Cable Systemを39億米ドルで買収し、アフリカに15施設を追加しました。

- 2025年10月:Google CloudはEU居住者のみが運営するドイツ初のソブリンリージョンを稼働させました。

グローバルデジタルインフラ市場レポートの調査範囲

データセンター、クラウドシステム、ネットワークツール、通信技術を包含するデジタルインフラは、デジタルサービスの提供を支えています。

本調査は、世界中のさまざまなプレイヤーによるデジタルインフラ市場の販売を通じて蓄積された収益を追跡しています。また、主要な市場パラメーター、根本的な成長要因、および業界で活動する主要ベンダーを追跡しており、予測期間における市場推計と成長率を支援しています。本調査はさらに、COVID-19の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析しています。レポートの調査範囲は、さまざまな市場セグメントの市場規模と予測を包含しています。

デジタルインフラ市場レポートは、展開モデル(オンプレミス、コロケーション、パブリッククラウドIaaS、ハイブリッド/マルチクラウド、エッジ/ファーエッジ)、インフラレイヤー(施設、ネットワーク、コンピュート、AIアクセラレーター、ソフトウェア、その他)、企業規模(中小企業、大企業)、エンドユーザー(ITおよび通信、BFSI、小売、製造、ヘルスケア、政府、エネルギー、その他)、地域別にセグメント化されています。市場予測は金額(米ドル)で表示されています。

| オンプレミス |

| コロケーション |

| パブリッククラウドIaaS |

| ハイブリッド/マルチクラウド |

| エッジ/ファーエッジ |

| データセンター施設 |

| ネットワーク接続(ファイバー、5G、衛星) |

| クラウドコンピュートおよびストレージ |

| AIアクセラレーターおよび特化型チップ |

| インフラソフトウェアおよび管理 |

| その他、インフラレイヤー |

| 中小企業 |

| 大企業 |

| ITおよび通信 |

| BFSI |

| 小売および電子商取引 |

| 製造および産業 |

| ヘルスケアおよびライフサイエンス |

| 政府および防衛 |

| エネルギーおよびユーティリティ |

| メディアおよびエンターテインメント |

| その他、エンドユーザー業種 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| 展開モデル別 | オンプレミス | ||

| コロケーション | |||

| パブリッククラウドIaaS | |||

| ハイブリッド/マルチクラウド | |||

| エッジ/ファーエッジ | |||

| インフラレイヤー別 | データセンター施設 | ||

| ネットワーク接続(ファイバー、5G、衛星) | |||

| クラウドコンピュートおよびストレージ | |||

| AIアクセラレーターおよび特化型チップ | |||

| インフラソフトウェアおよび管理 | |||

| その他、インフラレイヤー | |||

| 企業規模別 | 中小企業 | ||

| 大企業 | |||

| エンドユーザー業種別 | ITおよび通信 | ||

| BFSI | |||

| 小売および電子商取引 | |||

| 製造および産業 | |||

| ヘルスケアおよびライフサイエンス | |||

| 政府および防衛 | |||

| エネルギーおよびユーティリティ | |||

| メディアおよびエンターテインメント | |||

| その他、エンドユーザー業種 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| ニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

デジタルインフラ市場においてハイパースケールの設備投資はどのくらいの速さで成長していますか?

ハイパースケール事業者は2025年に2,150億米ドル以上をコミットしており、持続的な二桁台の年間拡大を反映しています。

最も速く拡大している展開モデルはどれですか?

エッジおよびファーエッジの設置は2031年にかけて年平均成長率23.70%で成長すると予測されており、集中型構築を上回っています。

新技術からデジタルインフラ市場規模の成長が最も高いセグメントはどれですか?

AIアクセラレーターおよび特化型チップは、カスタムシリコンの採用が加速するにつれて、2026年〜2031年にかけて年平均成長率29.40%を記録すると予測されています。

近期の容量追加を最も脅かす制約は何ですか?

特にダブリン、シンガポール、ノーザンバージニアにおけるエネルギーおよび水の制約の深刻化が、すでに新規相互接続を遅延させ、サイト承認を制限しています。

最終更新日: