コグニティブコンピューティング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

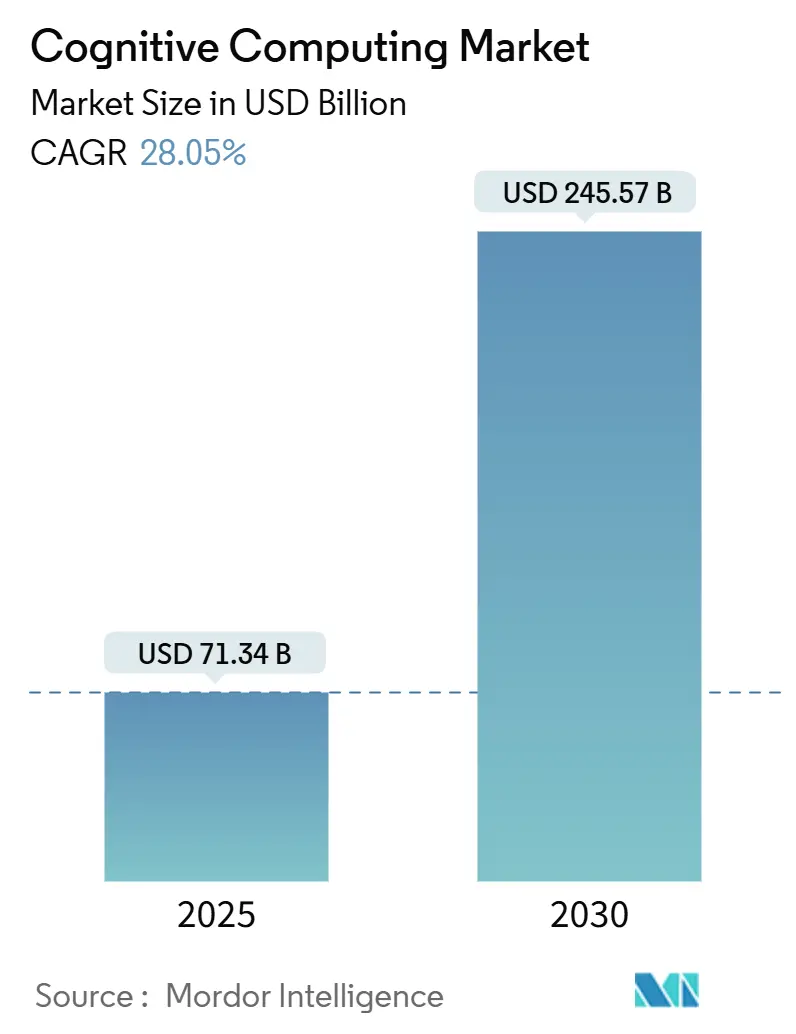

| 市場規模 (2025) | 71.34 十億米ドル |

| 市場規模 (2030) | 245.57 十億米ドル |

| 成長率 (2025 - 2030) | 28.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコグニティブコンピューティング市場分析

コグニティブコンピューティング市場規模は2025年に710億3,400万米ドルであり、2030年までに2,455億7,000万米ドルに達すると予測されており、同期間において28.05%のCAGRを反映しています。成長は三つの柱に支えられています。すなわち、資本障壁を取り除くクラウドホスト型コグニティブプラットフォーム、規制産業におけるリアルタイム意思決定支援ニーズ、そしてパイロットから本番稼働までのサイクルを短縮するドメイン訓練済みファウンデーションモデルの登場です。企業は非構造化データのワークロードをコグニティブエンジンに移行し、自然言語・ビジョン・マルチモーダル分析を活用してルールベースシステムを置き換え、スキル不足に対処しています。クラウドハイパースケーラーはサブスクリプション価格設定と継続的なモデルアップグレードを通じてアドレス可能なベースを拡大し、一方で統合NPUなどのハードウェアの進歩はワット当たりの性能を向上させています。同時に、「グリーンAI」義務化とデータ主権規制が展開の選択を形成し、コスト効率の高いコンプライアンス対応アーキテクチャへの需要を喚起しています。

主要レポートのポイント

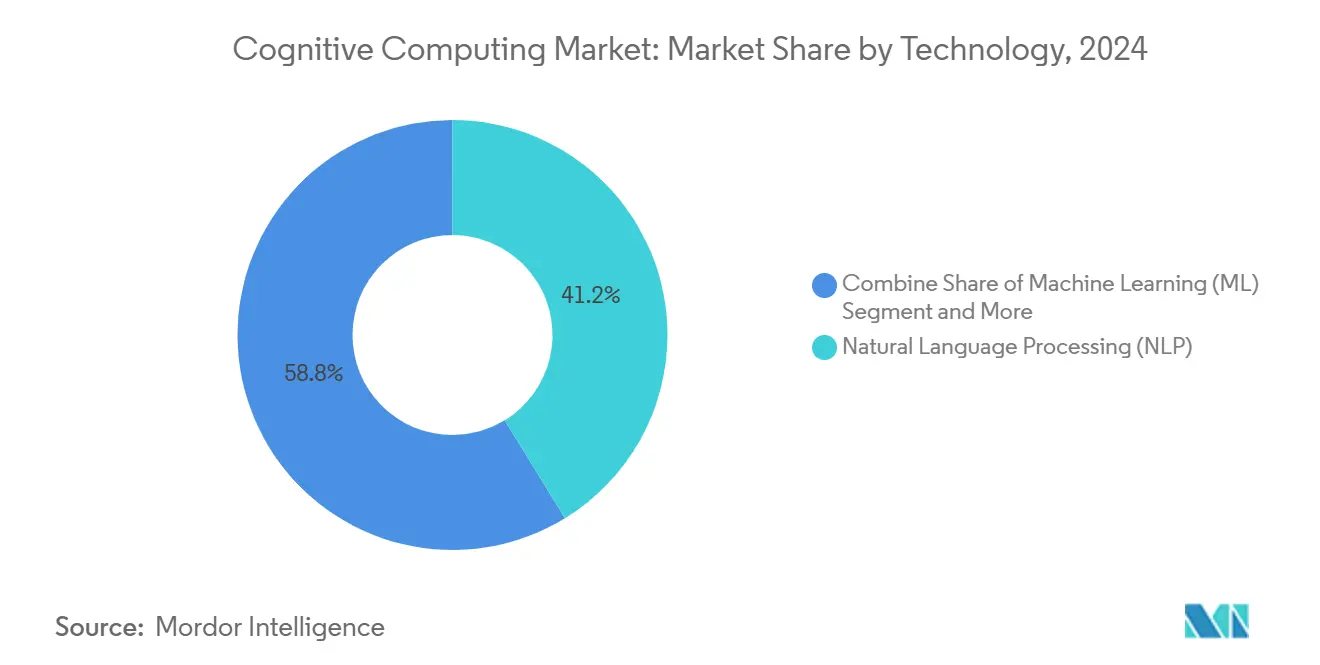

- 技術別では、自然言語処理が2024年のコグニティブコンピューティング市場シェアの41.23%をリードし、一方で機械学習は2030年にかけて31.46%のCAGRで拡大すると予測されています。

- 展開タイプ別では、オンプレミスが2024年のコグニティブコンピューティング市場規模の51.54%を占め、クラウド展開は2030年にかけて30.68%のCAGRで進展しています。

- 組織規模別では、大企業が2024年のコグニティブコンピューティング市場規模の64.65%のシェアを保持し、中小企業は29.76%のCAGRで成長しています。

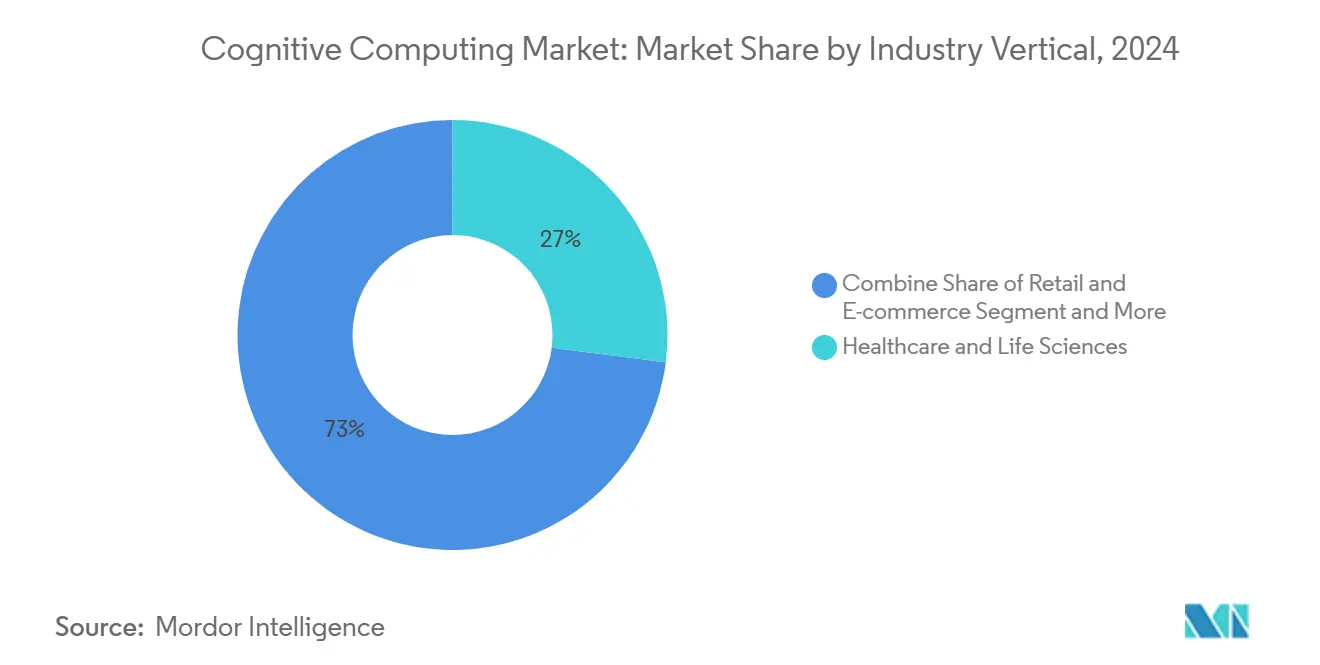

- 業種別では、ヘルスケアおよびライフサイエンスが2024年のコグニティブコンピューティング市場シェアの27.03%を獲得し、小売および電子商取引は33.85%のCAGRで急増する見込みです。

- アプリケーション別では、カスタマーサービスおよびバーチャルアシスタントが2024年のコグニティブコンピューティング市場規模の28.32%を占め、リスクおよび不正管理は32.76%のCAGRで進展すると予測されています。

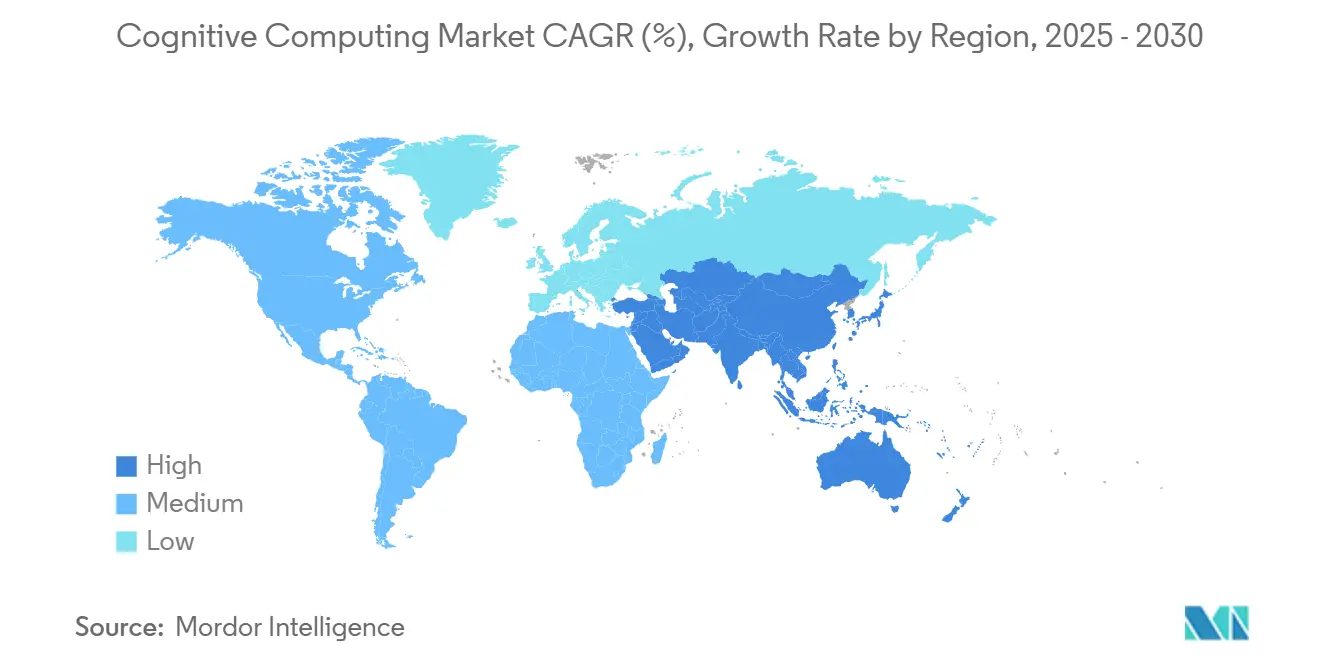

- 北米が2024年のコグニティブコンピューティング市場シェアの38.43%を占め、アジア太平洋地域は2030年にかけて32.12%のCAGRを達成する軌道にあります。

コグニティブコンピューティング市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 企業における非構造化データ量の急増 | +6.2% | グローバル、北米およびアジア太平洋地域に集中 | 中期(2〜4年) |

| AI搭載カスタマーエンゲージメントツールへの需要増加 | +5.8% | グローバル、北米およびヨーロッパが主導 | 短期(2年以内) |

| クラウドベースのコグニティブプラットフォームによる参入障壁の低下 | +4.9% | グローバル、アジア太平洋地域およびMEAで加速 | 中期(2〜4年) |

| ヘルスケアにおける意思決定支援導入の加速 | +4.1% | 北米およびヨーロッパ、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 業種特化型ファウンデーションモデルの普及 | +3.7% | 北米およびヨーロッパ、アジア太平洋地域の一部 | 中期(2〜4年) |

| 「グリーンAI」義務化がコグニティブ最適化を促進 | +2.9% | ヨーロッパおよび北米、アジア太平洋地域で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業における非構造化データ量の急増

企業は現在、毎月ペタバイト規模の非構造化テキスト、画像、センサーストリームを取り込んでおり、従来の分析能力をはるかに超えています。コグニティブエンジンはこれらの混合データタイプをリアルタイムで処理し、製品品質向上の取り組みや規制報告に役立つ文脈的インサイトを提供します。IBMの2024年におけるNovate Solutionsとの展開では、製造廃棄物を15%削減し、品質を30%改善しました。データ生成とインサイト創出の自己強化サイクルにより、コグニティブツールはオプションの付加機能から業務上の必需品へと変貌しており、特にコンプライアンスが重視される産業においてその傾向が顕著です。

AI搭載カスタマーエンゲージメントツールへの需要増加

即時かつパーソナライズされた応答に対する顧客の期待が高まる中、企業はチャネルをまたいで感情と意図を把握する会話型AIを組み込んでいます。2024年末までに3,000社以上がSalesforceの自律型Agentforceスイートを採用し、サービスコストを25%削減しながら満足度指標を向上させました。[1]Salesforce、「Agentforceが登場」、Salesforce投資家向け情報、investor.salesforce.com 40の企業システムと統合されたAmazonのQアシスタントは、コグニティブプラットフォームがサポートデスクをコストセンターから収益エンジンへと転換する方法を示しています。これらの展開は行動データを生成し、トレーニングパイプラインにフィードバックされることでモデルの精度を継続的に向上させています。

クラウドベースのコグニティブプラットフォームによる参入障壁の低下

サブスクリプション価格設定とマネージドインフラにより、企業は大規模な資本支出なしにコグニティブワークロードのパイロットを実施できます。AWSの生成AIパートナーイノベーションアライアンスは、概念実証の半数を1年以内に本番稼働に移行させました。[2]Amazon.com, Inc.、「Amazon Q」、Amazonについて、aboutamazon.com BTグループのGenAIゲートウェイはモデルガバナンスを一元化し、重複リスクを低減してコスト管理を強化しています。従量課金モデルはまた、AIの人材が不足していたために導入が遅れていた新興市場にも高度な機能を提供しています。

ヘルスケアにおける意思決定支援導入の加速

病院はコグニティブエンジンを導入して医療画像を読み取り、電子健康記録からパターンを抽出し、臨床文献を同時に照合しています。コグニティブサーベイランスはNasdaqの市場調査サイクルを33%短縮しており、このフレームワークは現在、複雑な臨床レビューの経路にも応用されています。医師の燃え尽き症候群が増加する中、AIは定型的な分析を支援し、臨床医が患者対応業務に集中できるようにするとともに、診断精度のベンチマークを向上させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い導入・トレーニングコスト | -3.8% | グローバル、新興市場でより高い | 短期(2年以内) |

| データプライバシーおよびコンプライアンスの負担 | -2.9% | ヨーロッパおよび北米、グローバルに拡大 | 中期(2〜4年) |

| 合成トレーニングデータの標準規格の不足 | -2.1% | グローバル、北米およびヨーロッパに集中 | 中期(2〜4年) |

| 金融における説明可能性に対する監査人の懐疑論 | -1.6% | 北米およびヨーロッパ、アジア太平洋地域の一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い導入・トレーニングコスト

データエンジニアリング、モデルチューニング、人材育成を考慮すると、総支出はソフトウェアライセンス費用の200〜300%を超えることが多いです。コグニティブスタックのスケーリングに際して技術リーダーでさえ直面するプレッシャーを示すように、Intelは2024年に100億米ドルのコスト削減と人員15%削減を目指した事業再編を実施しました。[3]Intel Corporation、「Intelの2024年第2四半期財務結果報告」、Intel、intc.com中小企業が最も苦労していますが、参入障壁が下がれば最大の効率向上の恩恵を受ける立場にもあります。

データプライバシーおよびコンプライアンスの負担

企業は、自動化された意思決定における透明性を義務付ける日本の審議中のAI法などの厳格なプライバシー規範と、大規模なデータ取り込みを両立させなければなりません。金融機関はさらに監査可能なモデル出力を必要とし、ガバナンス予算を最大40%膨らませています。その結果生じる摩擦はアジリティを低下させ、モデルの複雑性と説明可能性の間のトレードオフを強いることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:NLPの強みとMLの勢い

自然言語処理は2024年のコグニティブコンピューティング市場の41.23%を占め、文書分析とカスタマーサポートチャットボットに根ざしています。機械学習中心のソリューションのコグニティブコンピューティング市場規模は最速の31.46%のCAGRを記録すると予測されており、テキスト・ビジョン・表形式データにまたがる自己学習モデルの採用を反映しています。ディープラーニングは画像が多いユースケースで地位を維持し、コンピュータビジョンはスマートファクトリーの展開でシェアを拡大しています。企業はルールベースの自然言語処理から始め、データパイプラインが成熟すると機械学習に移行することが多いです。富士通のKozuchiエージェントは自然言語処理、機械学習、推論を組み合わせて会議のフォローアップを自動化しており、収束型アーキテクチャを示しています。コグニティブコンピューティング市場が深化するにつれ、自動推論の説明可能な出力は不透明なモデルを拒否する金融監査人の関心を集めています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

展開タイプ別:クラウドの優位性がオンプレミスに挑戦

オンプレミス展開は2024年のコグニティブコンピューティング市場シェアの51.54%を占め、銀行およびヘルスケアにおけるデータ主権義務化を反映しています。クラウド展開のコグニティブコンピューティング市場規模はサブスクリプション経済が優勢となる中、30.68%のCAGRで成長すると予測されています。ハイブリッドモデルは、機密データと集中的な推論ジョブを分離することで、レイテンシとコンプライアンスの要求を調和させています。AWSの政府クラウドとMicrosoftのコンプライアンスブループリントはセキュリティへの懸念を和らげ、一方でIntelのXeon 6プロセッサはオンプレミスとクラウドの両方のスループットをワット当たり70%向上させています。意思決定者はワークロードを機密性に応じて割り当てるようになり、コストとガバナンスを最適化するマルチクラウドオーケストレーションツールの需要を牽引しています。

組織規模別:中小企業の急増が大企業のリードに圧力

大企業は社内人材と統合予算を背景に2024年の収益の64.65%を支配しました。しかし中小企業は、ローコードスタジオと従量課金制の請求が価値実現までの時間を短縮することで、29.76%のCAGRを記録すると予想されています。IBMは、新規中小企業の20%が生成AIをバーチャル共同創業者として扱い、事務処理やアイデア創出を自動化していると指摘しています。コグニティブコンピューティング市場が民主化するにつれ、中小企業はすぐに使えるユースケースに注力し、一方で大企業はレガシーシステムの複雑さと格闘しています。

業種別:ヘルスケアのリードに小売の加速が迫る

ヘルスケアおよびライフサイエンスは、病院が画像分析と臨床自然言語処理を診断ルーティンに統合したことで、2024年の収益の27.03%を占めました。小売および電子商取引はパーソナライゼーションエンジンとダイナミックプライシングを背景に33.85%のCAGRで最大の増分価値を加えるでしょう。NECの日本語チューニング済み言語モデルはヘルスケアの文書化負荷を支援し、一方でAmazonが支援するMideaは生成型エージェントを通じてコールセンターコストを30%削減しました。金融サービスは安定した不正・コンプライアンス支出を維持し、製造業者はエッジでの予知保全を推進しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

アプリケーション別:カスタマーサービスのリードと不正検知の急増

カスタマーサービスおよびバーチャルアシスタントは、企業が一貫したマルチチャネルサポートを求める中、2024年の支出の28.32%を占めました。リスクおよび不正管理ソリューションはリアルタイムの異常検知に牽引され、32.76%のCAGRの軌道にあります。JPMorganのAIエンジンは不正行為を300倍速くフラグ立てし、年間2億米ドルを節約しています。予知保全とインテリジェントプロセスオートメーションは資本集約型セクターで支持を集め、営業・マーケティング最適化ツールは行動データをマイニングしてコンバージョン向上を図っています。

地域分析

北米は2024年の収益の38.43%を維持し、ベンチャー資金、熟練した人材、確立されたクラウド基盤に支えられています。米国の連邦AIプログラムとIntelの500モデル最適化により、この地域は最先端を維持しています。カナダは倫理的AIのサンドボックスを推進し、メキシコは輸出製造業においてコグニティブ品質管理のパイロットを実施しています。

アジア太平洋地域は、政府が自国のAIスタックに資金を投じる中、2030年にかけて32.12%のCAGRを記録する見込みです。SoftBankを通じた1,500億円(9億6,000万米ドル)の国産大規模言語モデルへの日本のコミットメントは、この戦略的推進を象徴しています。インドの開発者プールはコスト効率の高いエンジンを構築し、韓国はコグニティブレイヤーを消費者向け電子機器に統合しています。中国はスマートシティのパイロットを拡大し、ASEAN企業はクラウドコグニティブスイートを採用してレガシーITを飛び越えています。

ヨーロッパはイノベーションと監督のバランスを取り、GDPRの審査を通過できる説明可能なシステムを優先しています。ドイツのインダストリー4.0工場はビジョンベースの欠陥検知を組み込み、英国は金融ハブでレグテックを推進し、フランスは航空宇宙サプライチェーン全体にAIを展開しています。北欧のユーティリティ企業は推論エネルギーを25%削減する「グリーンAI」最適化ツールのパイロットを実施しています。中東の石油経済はスマートシティのコグニティブグリッドに資金を投じ、複数のアフリカ諸国は金融包摂のためにモバイルファーストのチャットボットを展開しています。

競合環境

コグニティブコンピューティング市場は中程度の集中度を示しており、プラットフォームリーダーであるIBM、Microsoft、Google、Amazonは幅広いツールスタックと独自のデータ資産を組み合わせています。専門ベンダーは、NuanceのクリニカルスピーチやDarktrace のサイバー防衛アルゴリズムなど、垂直ニッチに特化することで繁栄しています。ハードウェアの巨人IntelとNVIDIAはその下で競争し、スループットを向上させながら推論あたりのジュールを削減するアクセラレータを組み込んでいます。

戦略的パターンは三つの陣営に分かれます。第一に、プラットフォーム拡張:MicrosoftはOfficeとAzure全体にCopilotを重ねています。第二に、垂直深化:富士通のKozuchiはドメイン訓練済みモデルで工場および法務ワークフローをターゲットにしています。第三に、インフラ重視:IntelのXeon 6は無線アクセスネットワークAIを強化し、通信事業者のエネルギー予算をワット当たり70%削減しています。特許出願は生成学習、エッジ推論、プライバシー保護型トレーニングに集中しており、企業は防御可能な優位性を求めています。

ホワイトスペースの機会はハイブリッドオーケストレーション、業種別ファウンデーションモデル、低リソース言語対応に残っています。コンプライアンス、エネルギー効率、シームレスな統合を組み合わせるベンダーは、規制が厳しいまたはサステナビリティ重視の市場においてジェネラリストを上回る位置にあります。全体として、持続的な研究開発投資とエコシステムパートナーシップが2030年までのシェア変動を左右するでしょう。

コグニティブコンピューティング産業リーダー

International Business Machines Corporation

Microsoft Corporation

Alphabet Inc.

Amazon.com, Inc.

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:IntelはXeon 6 SoCを発表し、RANキャパシティを2.4倍、効率を70%向上させ、仮想RANおよびオープンRANの展開向けにAIアクセラレーションを追加しました。

- 2025年1月:IntelはNPUを統合しvProセキュリティを搭載したCore Ultra 200Vプロセッサを発表し、次世代ビジネスノートパソコンをターゲットにしました。

- 2024年12月:富士通はフロントライン報告と改善計画の自動化を目的としたマルチモーダル動画分析エージェントを開発しました。

- 2024年12月:AWSは家電メーカーのMideaが14カ国でAmazon Connectを展開し、60秒以内に95%の接続率を達成し、コストを30%削減したことを公表しました。

コグニティブコンピューティング市場のグローバルレポートスコープ

| 自然言語処理(NLP) |

| 機械学習(ML) |

| ディープラーニング |

| 自動推論 |

| コンピュータビジョン |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 大企業 |

| 中小企業(SME) |

| ヘルスケアおよびライフサイエンス |

| 銀行・金融サービス・保険 |

| 小売および電子商取引 |

| ITおよび通信 |

| 製造業 |

| 政府および防衛 |

| エネルギーおよびユーティリティ |

| その他の業種 |

| カスタマーサービスおよびバーチャルアシスタント |

| リスクおよび不正管理 |

| 予知保全 |

| インテリジェントプロセスオートメーション |

| 営業・マーケティング最適化 |

| その他のアプリケーション |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 技術別 | 自然言語処理(NLP) | ||

| 機械学習(ML) | |||

| ディープラーニング | |||

| 自動推論 | |||

| コンピュータビジョン | |||

| 展開タイプ別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| 業種別 | ヘルスケアおよびライフサイエンス | ||

| 銀行・金融サービス・保険 | |||

| 小売および電子商取引 | |||

| ITおよび通信 | |||

| 製造業 | |||

| 政府および防衛 | |||

| エネルギーおよびユーティリティ | |||

| その他の業種 | |||

| アプリケーション別 | カスタマーサービスおよびバーチャルアシスタント | ||

| リスクおよび不正管理 | |||

| 予知保全 | |||

| インテリジェントプロセスオートメーション | |||

| 営業・マーケティング最適化 | |||

| その他のアプリケーション | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| オランダ | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2025年のコグニティブコンピューティングの市場価値はいくらですか?

コグニティブコンピューティング市場は2025年に710億3,400万米ドルと評価されています。

2030年までのグローバル需要の成長速度はどのくらいですか?

収益は28.05%のCAGRで増加し、2030年までに市場は2,455億7,000万米ドルに達すると予測されています。

現在最大のシェアを持つ技術はどれですか?

自然言語処理が2024年の収益の41.23%のシェアでリードしています。

中小企業がコグニティブツールをこれほど急速に採用している理由は何ですか?

ローコードプラットフォームとサブスクリプション価格設定が資本コストを削減し、中小企業がプロジェクトを拡大して迅速にROIを達成できるようにしています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は政府プログラムとデジタル化が導入を加速させる中、2030年にかけて32.12%のCAGRを達成する見込みです。

導入における最大の障壁は何ですか?

高い初期設定コストと厳格なデータプライバシー規制が複雑さを増し、本格的な展開を遅らせる可能性があります。

最終更新日: