宇宙ロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

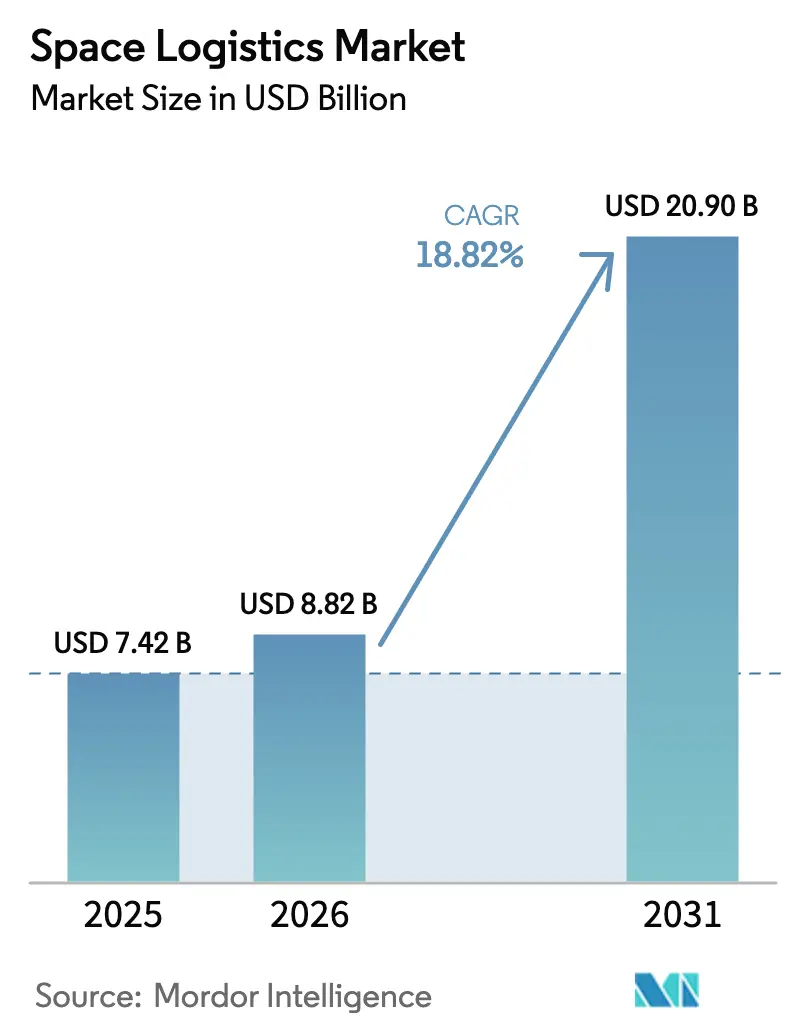

| 市場規模 (2026) | 8.82 十億米ドル |

| 市場規模 (2031) | 20.9 十億米ドル |

| 成長率 (2026 - 2031) | 18.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる宇宙ロジスティクス市場分析

宇宙ロジスティクス市場規模は2025年に74億2,000万米ドルと評価され、2026年の88億2,000万米ドルから2031年には209億米ドルへと成長し、予測期間(2026年~2031年)のCAGRは18.82%と推定されます。打ち上げコストの急速な低下、大規模衛星コンステレーションの展開、および衛星寿命を延ばす軌道上サービスの拡大が需要を加速させています。政府の安全保障プログラムおよび月面探査イニシアチブがベースラインの需要量を確保する一方、商業メガコンステレーション、軌道上燃料補給、および付加製造が新たな収益源を開拓しています。中程度の市場分散、激化する価格競争、および地域固有の規制上のハードルが、既存企業と新規参入者双方の戦略的課題を形成しています。最終的に、市場の回復力は推進剤供給のイノベーション、統一された交通ルール、およびミッション総コストを低減するスケーラブルな宇宙内インフラにかかっています。

主要レポートのポイント

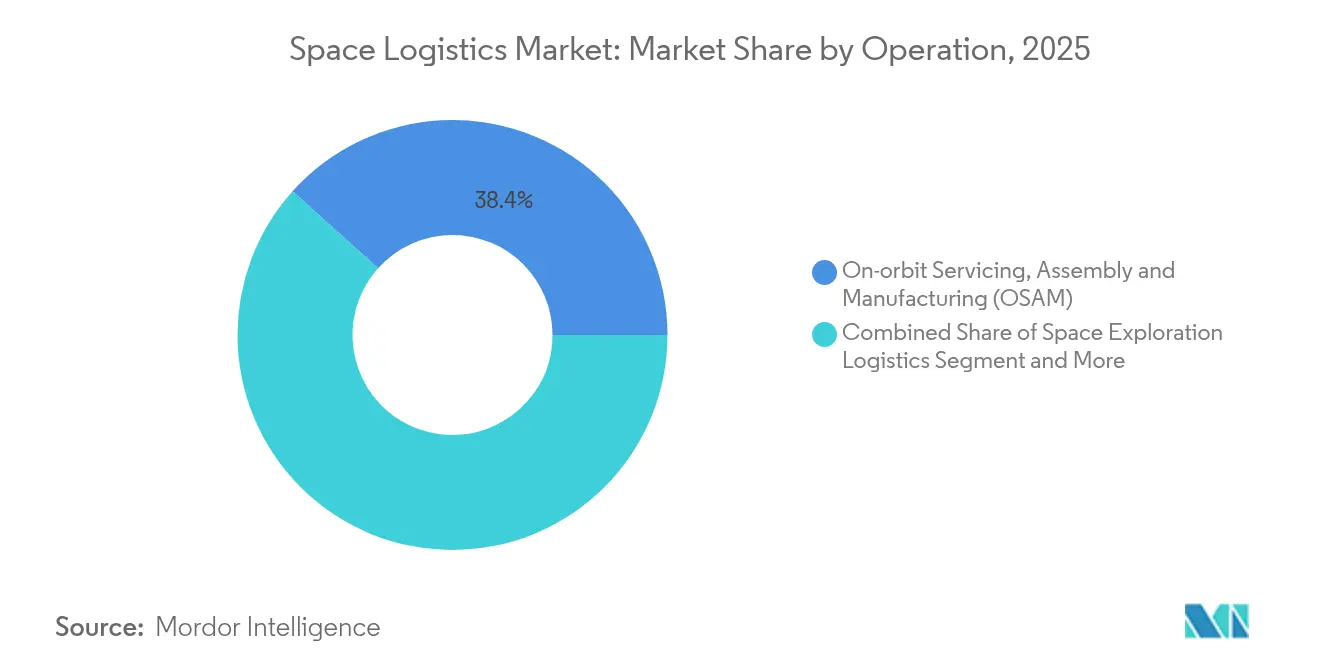

- オペレーション別では、軌道上サービス・組立・製造(OSAM)が2025年の宇宙ロジスティクス市場シェアの38.35%を占めてトップとなり、軌道デブリ除去は2031年にかけてCAGR 22.02%で成長する見込みです。

- ペイロード別では、宇宙船・衛星システムが2025年の宇宙ロジスティクス市場規模の44.10%を占め、推進剤・燃料は2031年にかけてCAGR 23.45%で拡大する見込みです。

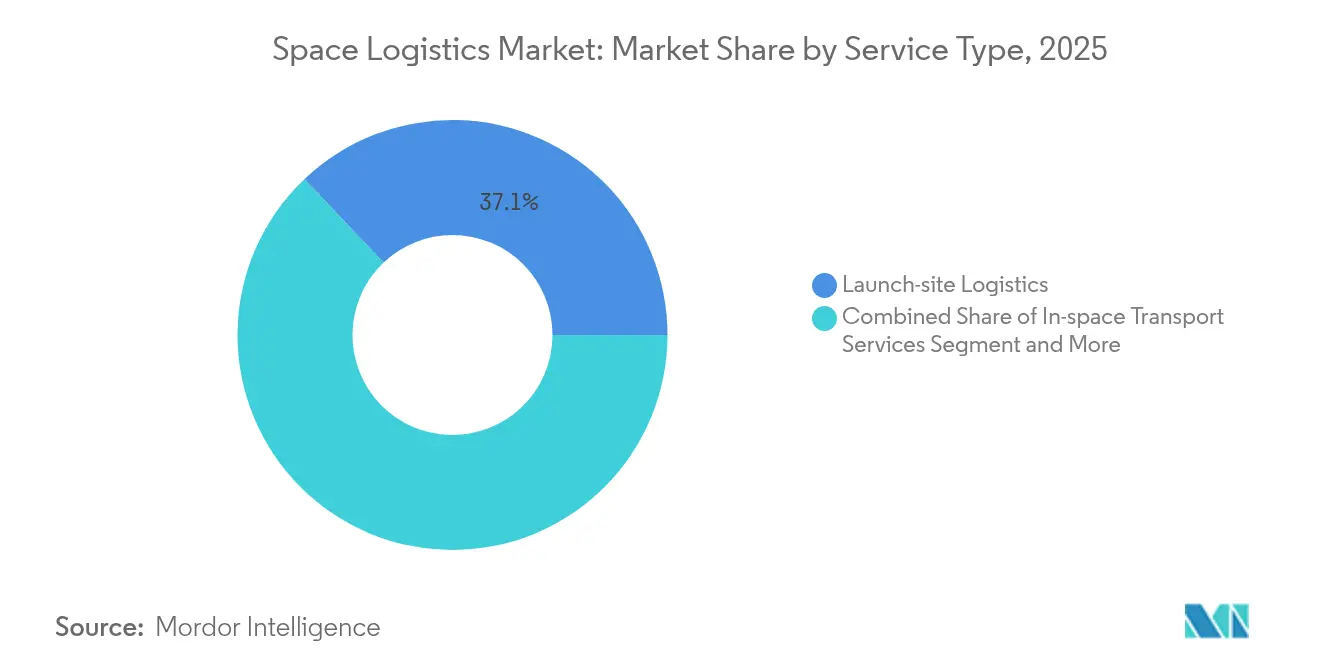

- サービスタイプ別では、打ち上げサイトロジスティクスが2025年に37.10%の収益シェアを保持し、打ち上げ前ロジスティクスは予測期間中にCAGR 20.05%という最も強い見通しを示しています。

- エンドユーザー別では、政府・軍の顧客が2025年の宇宙ロジスティクス市場の48.20%を占め、商業オペレーターは2031年にかけてCAGR 23.10%で成長すると予測されています。

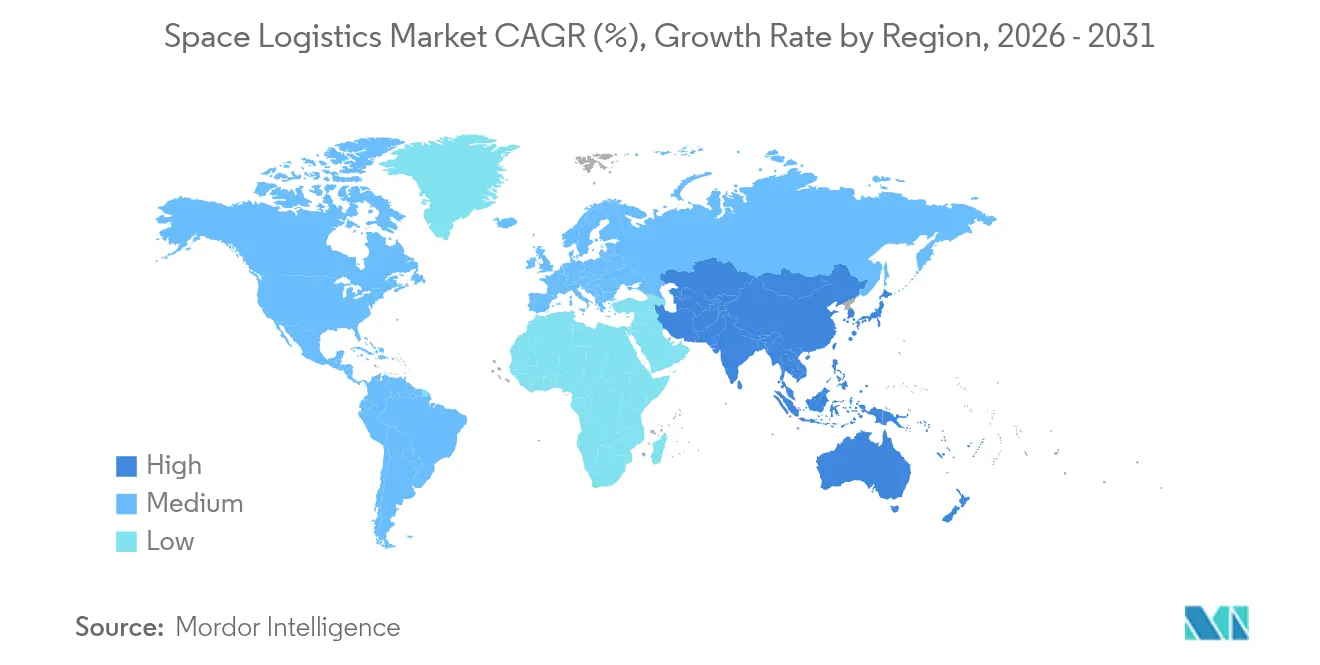

- 地域別では、北米が2025年の宇宙ロジスティクス市場の44.90%のシェアを占め、アジア太平洋地域は2031年にかけて最速のCAGR 22.10%を記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の宇宙ロジスティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (∼) CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 小型衛星コンステレーション 展開の急増 | +3.2% | 世界、北米および アジア太平洋地域への集中 | 中期(2~4年) |

| 再使用型ロケットによる 打ち上げコストの低下 | +4.1% | 世界、北米主導で 欧州・アジア太平洋地域へ拡大 | 短期(2年以内) |

| 政府資金による 探査プログラムの拡大 | +2.8% | 北米、欧州、 アジア太平洋地域のコア市場 | 長期(4年以上) |

| 商業軌道上サービスへの 投資増加 | +3.5% | 世界、北米および欧州での 早期採用 | 中期(2~4年) |

| 軌道上推進剤デポの 出現 | +1.9% | 北米および欧州での 初期展開 | 長期(4年以上) |

| ラストマイルを可能にする 軌道上付加製造 | +1.4% | 北米、欧州、 アジア太平洋地域が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再使用型ロケットによる打ち上げコストの低下

SpaceXはミッションあたりの打ち上げ価格を約6,200万米ドルから約1,500万米ドルに引き下げ、頻繁な貨物輸送や軌道上修理を財務的に実現可能にしました。Blue Originが追加の再使用性研究開発を促進する23億米ドルの国防総省打ち上げ契約を獲得したことで、競争圧力が激化しました。コスト低下は宇宙ロジスティクス市場全体に波及し、衛星ライドシェアプログラム、即応打ち上げサービス、およびオンデマンドの軌道上ペイロード展開を触媒しています。

小型衛星コンステレーション展開の急増

AmazonのProject Kuiper単独で3,000機以上の宇宙船を目標とし、精密な軌道投入、編隊管理、および保守飛行が求められます。[1]ネイサン・ストラウト、「Project Kuiper展開戦略」、Kratos Defense、kratosdefense.com NanoAvionicsは280機の衛星を製造する1億3,100万米ドルの受注を獲得し、コンステレーション経済学が計画サイクルを再形成し、スループット要件を高める様子を示しています。

商業軌道上サービスへの投資増加

主要衛星オペレーターに支援されたOrbit Fabの燃料補給ステーションアーキテクチャは、宇宙船の運用サイクルを延長し、代替経済を変革します。[2]アンドリュー・パーソンソン、「Orbit Fab、燃料補給顧客を確保」、Copernical、copernical.com GraviticsはAxiom Spaceと1億2,500万米ドルのインフラ協定を締結し、寿命延長とモジュール組立を収益化する軌道上サプライチェーン資産への投資家の信頼を反映しています。

政府資金による探査プログラムの拡大

世界の公共宇宙予算は2024年に1,350億米ドルに増加し、NASAの254億米ドルの配分と米国宇宙軍の137億米ドルの打ち上げサービス契約が牽引しています。月面・火星ロジスティクスの長期的な要件により、サプライヤーは10年を通じて予測可能な受注見通しを得ることができます。

制約要因の影響分析*

| 制約要因 | (∼) CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い設備投資 要件 | -2.1% | 世界、新興市場での 負担が大きい | 中期(2~4年) |

| 複雑かつ断片化した 規制の枠組み | -1.8% | 世界、管轄区域による 差異あり | 長期(4年以上) |

| 軌道交通管理の ボトルネック | -1.3% | 世界、人気の高い 軌道帯に集中 | 短期(2年以内) |

| キセノン・クリプトン推進剤の サプライチェーン不足 | -0.9% | 世界、電気推進衛星 フリートで深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資要件

軌道上サービス機の建造には5,000万~2億米ドルのコストがかかり、専用のミッション管制センターと保険枠が必要なため、参入は資金力のある大手企業または十分な資金調達を受けたスタートアップに限られます。衛星サービスとしての契約やテーマ型ベンチャーファンドなどの新たな資金調達手段は参入障壁を緩和しますが、完全には解消しません。

複雑かつ断片化した規制の枠組み

米国連邦通信委員会(FCC)の5年間の軌道離脱義務と今後施行される欧州宇宙法は、非整合のコンプライアンス経路を生み出し、法的審査、運用監査、および管理上のオーバーヘッドを増大させます。[3]ウィリアム・ピース、「FCCが5年間の軌道離脱ルールを最終決定」、Lexology、lexology.com 世界的な交通調整システムの遅延は不確実性を高め、需要の増加にもかかわらず複数軌道への投資を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

オペレーション別:OSAMが支配的、デブリ除去が加速

OSAMは2025年の宇宙ロジスティクス市場シェアの38.35%を獲得し、混雑した軌道における資産価値の最大化に対する衛星オーナーの緊急性を反映しています。サービス収益は、ロボットによる点検、寿命延長ドック、および高コストな代替サイクルを先送りする構造物組立によって支えられています。OSAMの宇宙ロジスティクス市場規模は、保険会社が実績ある整備実績を受け入れ、オペレーターが現地アップグレードを予算化するにつれて着実に拡大すると見込まれています。

軌道デブリ除去は現時点では規模が小さいものの、より厳格な規制上の義務と衝突事象に対する数百万ドル規模の賠償責任リスクに後押しされ、2031年にかけてCAGR 22.02%で成長する軌道にあります。「捕獲ごとの支払い」などの商業的枠組みや政府のインセンティブプールが回収期間を短縮しています。自律的なランデブーおよびキャプチャの統合が運用効率を高め、デブリ除去を次の急成長サービスラインとして位置づけています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

ペイロード別:宇宙船システムがインフラ構築をリード

宇宙船・衛星システムは2025年に44.10%の収益を占め、コンステレーションオーナーがスループットと回復力を優先したことを反映しています。5~7年の代替サイクルが打ち上げおよび宇宙内輸送の信頼性の高いベースラインを生み出しています。最も成長の速いペイロードである推進剤・燃料はCAGR 23.45%で成長し、地上から打ち上げられるキセノン需要(1,500米ドル/kg)を削減する軌道上デポの恩恵を受けます。電気推進宇宙船が軌道上での補給を選択するにつれ、推進剤輸送に関連する宇宙ロジスティクス市場規模が拡大し、質量とコストの制約が軽減されます。

特殊貨物、消耗品、およびインフラモジュールは、有人ミッション、フリーフライヤーステーション、および軌道上ファブが成熟するにつれて順次成長を示します。これらのカテゴリーは温度管理された収納、汚染のないハンドリング、および柔軟なマニフェスト計画を必要とし、プロバイダーが標準的な衛星バスを超えて多様化するインセンティブとなっています。

サービスタイプ別:打ち上げサイトオペレーションが市場の基盤を固める

打ち上げサイトロジスティクスは2025年に37.10%の収益を支配し、ケープカナベラルなどの高スループット施設における複雑な燃料補給、ペイロード統合、および射場安全業務に支えられています。打ち上げ頻度が増加するにつれ、ペイロードクリーンルームの容量とマルチモーダル貨物回廊が歩調を合わせて拡大し、工場から発射台までのシームレスな流れを確保しています。

打ち上げ前ロジスティクスはCAGR 20.05%で成長をリードし、ライドシェア量の増加とキャンペーンタイムラインの短縮を反映しています。打ち上げ前統合に関連する宇宙ロジスティクス市場規模は、サイクルタイムと人件費を削減するデジタルツインベースのプロセス自動化の恩恵を受けます。宇宙内移送およびミッション後廃棄サービスは、オペレーターが機敏な軌道移動とFCC軌道離脱規則への規制コンプライアンスを求めるにつれて重要性を増しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:政府需要が商業的な上昇を支える

政府・軍機関が2025年の支出の48.20%を供給し、プロバイダーのキャッシュフローを安定させる複数年契約を固定しています。国家安全保障打ち上げ、地球観測のアップグレード、および地球・月間貨物輸送が現在の調達サイクルを支配しています。並行して、商業オペレーターは前例のない速度で衛星を追加しており、そのセグメントは2031年にかけてCAGR 23.10%を記録し、ロジスティクス資産の全体的な稼働率を向上させると予測されています。

ブロードバンド、地球撮像、およびクラウドエッジ処理プロバイダーが寿命延長とデブリ軽減タスクをアウトソーシングするにつれ、商業アカウントに関連する宇宙ロジスティクス市場規模が拡大します。研究機関はキューブサット(CubeSat)プログラムを通じてニッチな需要量を提供し、アクセスの民主化と低コストのセカンダリースロットの必要性を強化しています。

地域分析

北米は2025年の宇宙ロジスティクス市場の44.90%を占め、米国の深い産業基盤、SpaceXの推定2025年収益155億米ドルのフライホイール、および持続的な国防総省の資金調達に牽引されています。カナダとメキシコは部品製造と国境を越えたサプライチェーンの相乗効果で地域の強みを補完しています。

アジア太平洋地域は2031年にかけてCAGR 22.10%を記録すると予測され、中国のAI衛星展開、インドの有人宇宙飛行ロードマップ、および日本の精密月面着陸イニシアチブが牽引しています。各国政府は打ち上げバウチャー、輸出信用、および技術助成金を組み合わせ、ロジスティクスサービスの商業的普及を加速させています。

欧州は欧州宇宙機関(ESA)が支援する探査ミッションと、デブリ除去パイロットを促進する一貫した持続可能性アジェンダを通じて意味のあるシェアを維持しています。タレス・アレニア・スペースの3億6,700万ユーロのEnVision契約は、強固な官民連携を示しています。ラテンアメリカの赤道近傍のアルカンタラサイトと中東の政府系ファンドによるプログラムは、多様化した地理的機会パイプラインを示しています。

競争環境

競争環境は中程度に分散しています。SpaceX、Northrop Grumman、ArianeGroupなどの第一層インテグレーターは、垂直統合されたサプライチェーン、自社打ち上げ能力、および複数軌道ポートフォリオを活用してアンカー顧客を確保しています。デブリ除去のAstroscale、ラストマイル輸送のD-Orbit、燃料補給のOrbit Fabなどの専門的な挑戦者は、特許技術と柔軟な契約モデルを通じてニッチな支配を追求しています。

業界の統合が加速しています。ロッキード・マーティンによるTerran Orbitalの買収は小型衛星生産能力を拡大し、DSVによる153億米ドルのDB Schenker買収は地上と宇宙のサプライチェーンを結ぶマルチモーダルロジスティクスリンクを強化しています。戦略的アライアンスも増殖しており、オペレーターはメーカーやタグプロバイダーと提携し、打ち上げ、移送、および長期サービスを単一の請求書にまとめています。

競争優位性はますます、打ち上げ頻度、宇宙内モビリティ、およびコンプライアンス自動化を組み合わせた総合的な能力スタックから生まれています。迅速な製造、自律誘導、およびデブリ回避プロトコルを習得した企業は、顧客がユニットコストよりも信頼性とリスク軽減を優先するにつれてプレミアムマージンを獲得するでしょう。

宇宙ロジスティクス産業のリーダー企業

ArianeGroup

ATOMOS SPACE

D-Orbit S.p.A.

EXOLAUNCH GmbH

Relativity Space

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:中国は計画中の2,800機の衛星コンピューティングコンステレーションの基盤となるAI対応衛星12機を軌道に投入し、高頻度ロジスティクスサイクルへの新たな需要を創出しました。

- 2025年5月:アフリカ宇宙機関がカイロで業務を開始し、55カ国の宇宙活動を調整することで、新興地域のロジスティクスニーズを示しました。

- 2025年3月:米国宇宙軍はSpaceX、ULA、Blue Originに対し、2029年までの54ミッションをカバーする137億米ドルの打ち上げ契約を授与しました。

- 2025年2月:欧州宇宙機関(ESA)とArianespaceは、2026年にAriane 6でPlatoの系外惑星探査ミッションを打ち上げることに合意し、欧州の独立したロジスティクス体制を強調しました。

世界の宇宙ロジスティクス市場レポートの調査範囲

宇宙ロジスティクスとは、宇宙システムの運用性と支援性のための設計を推進し、宇宙システムのライフサイクル全体を通じて必要な物資、サービス、および情報の流れを管理する理論と実践です。

宇宙ロジスティクス市場は、オペレーション別(宇宙探査、軌道上サービス・組立・製造、宇宙状況認識、その他のオペレーション)、ペイロード別(宇宙船・衛星システム、貨物・物資、その他のペイロード)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| 軌道上サービス・組立・製造(OSAM) |

| 宇宙探査ロジスティクス(乗員・貨物) |

| 宇宙状況認識 |

| 軌道デブリ除去 |

| ラストマイル配送・軌道移送機 |

| その他のオペレーション |

| 宇宙船・衛星システム |

| 貨物・消耗品 |

| 推進剤・燃料 |

| 宇宙インフラモジュール |

| その他のペイロード |

| 打ち上げ前ロジスティクス |

| 打ち上げサイトロジスティクス |

| 宇宙内輸送サービス |

| ミッション後廃棄サービス |

| 政府・軍 |

| 商業オペレーター |

| 研究・学術機関 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦(UAE) | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| オペレーション別 | 軌道上サービス・組立・製造(OSAM) | ||

| 宇宙探査ロジスティクス(乗員・貨物) | |||

| 宇宙状況認識 | |||

| 軌道デブリ除去 | |||

| ラストマイル配送・軌道移送機 | |||

| その他のオペレーション | |||

| ペイロード別 | 宇宙船・衛星システム | ||

| 貨物・消耗品 | |||

| 推進剤・燃料 | |||

| 宇宙インフラモジュール | |||

| その他のペイロード | |||

| サービスタイプ別 | 打ち上げ前ロジスティクス | ||

| 打ち上げサイトロジスティクス | |||

| 宇宙内輸送サービス | |||

| ミッション後廃棄サービス | |||

| エンドユーザー別 | 政府・軍 | ||

| 商業オペレーター | |||

| 研究・学術機関 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦(UAE) | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

宇宙ロジスティクス市場の現在の規模はいくらですか?

宇宙ロジスティクス市場は2026年に88億2,000万米ドルであり、2031年までに209億米ドルに達すると予測されています。

どのオペレーションセグメントがこの市場を支配していますか?

軌道上サービス・組立・製造が首位を占め、2025年に38.35%の市場シェアを保持しています。

再使用型ロケットが宇宙ロジスティクスの成長にとってなぜ重要なのですか?

再使用型ブースターはミッションあたりの打ち上げコストをほぼ1,500万米ドルに引き下げ、より高い打ち上げ頻度とより手頃な軌道上サービスを可能にしました。

どの地域が最も速く成長すると予測されていますか?

アジア太平洋地域は中国、インド、日本の宇宙プログラムに牽引され、2031年にかけてCAGR 22.10%で拡大すると予測されています。

最終更新日: