スマートスペース市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

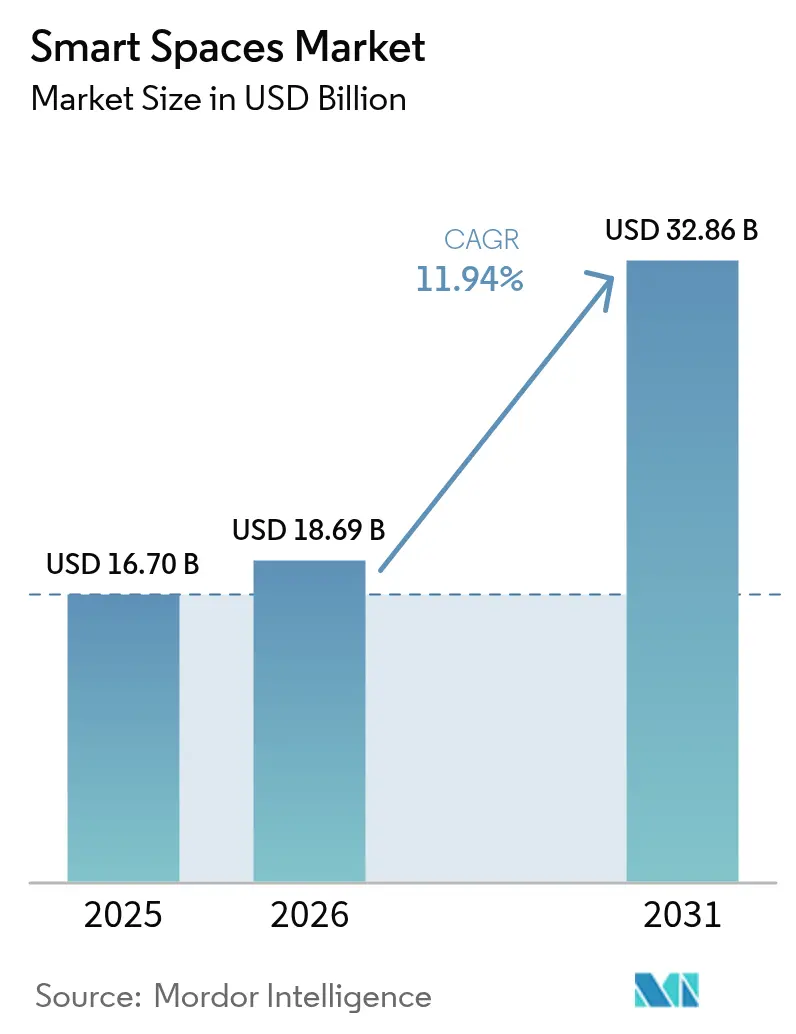

| 市場規模 (2026) | 18.69 十億米ドル |

| 市場規模 (2031) | 32.86 十億米ドル |

| 成長率 (2026 - 2031) | 11.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートスペース市場分析

スマートスペース市場規模は、2025年の167億米ドルから2026年には186億9,000万米ドルに成長し、2026年〜2031年にかけてCAGR 11.94%で2031年までに328億6,000万米ドルに達すると予測されています。[1]Thread Group、「Thread 1.4製品認証が670件のマイルストーンを突破」、threadgroup.org この上昇軌道は、大規模展開を容易にするIoTセンサー価格の低下、デジタル改修を加速する義務的なネットゼロ建築基準、およびリアルタイムのスペース最適化を促進するハイブリッドワーク政策によって形成されています。2025年第1四半期までに670以上の製品で認証されたThread 1.4などの相互運用可能な標準は、統合リスクを排除し、投資回収期間を短縮します。商業キャンパスにおけるプライベート5Gの展開は、光熱費とメンテナンスコストを削減しながら予測的なワークプレイスサービスを可能にする高度な分析を支えています。ベンダーは、継続的な最適化と成果ベースの価格設定を組み合わせたサービスとしてのソフトウェアモデルも拡大しており、これにより一時的な設備投資が継続的な収益へと転換されています。したがって、スマートスペース市場は、コンプライアンスに対するトップライン需要と効率性に対するボトムライン需要の両方から恩恵を受けています。

主要レポートのポイント

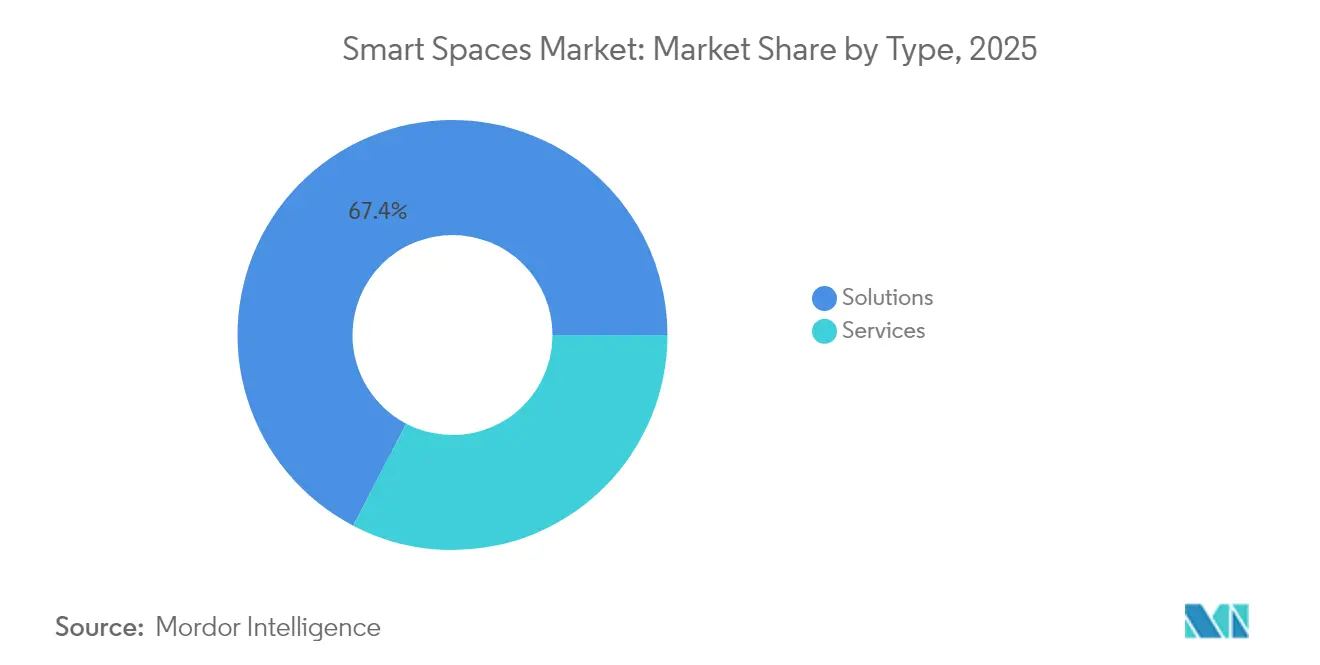

- タイプ別では、ソリューションが2025年のスマートスペース市場シェアの67.35%を占め、一方でサービスは2031年にかけてCAGR 13.61%で拡大すると予測されています。

- エンドユーザー産業別では、商業セグメントが2025年に58.40%の収益でリードし、住宅向け展開は2031年にかけてCAGR 13.28%で成長すると予測されています。

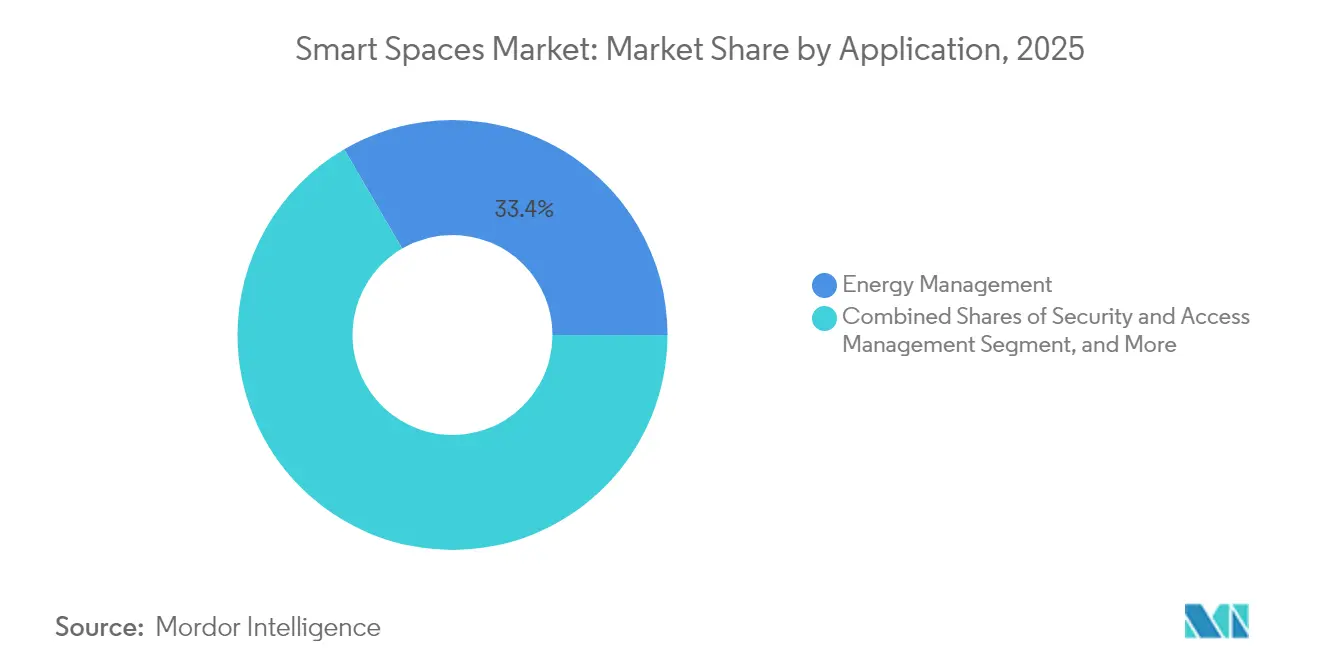

- アプリケーション別では、エネルギー管理が2025年のスマートスペース市場規模の33.40%を占め、在室率・スペース分析はCAGR 12.21%で成長すると予測されています。

- 接続技術別では、Wi-Fiが2025年収益の47.10%を占め、Thread/Matterネットワークは予測期間中にCAGR 12.62%で上昇すると予想されています。

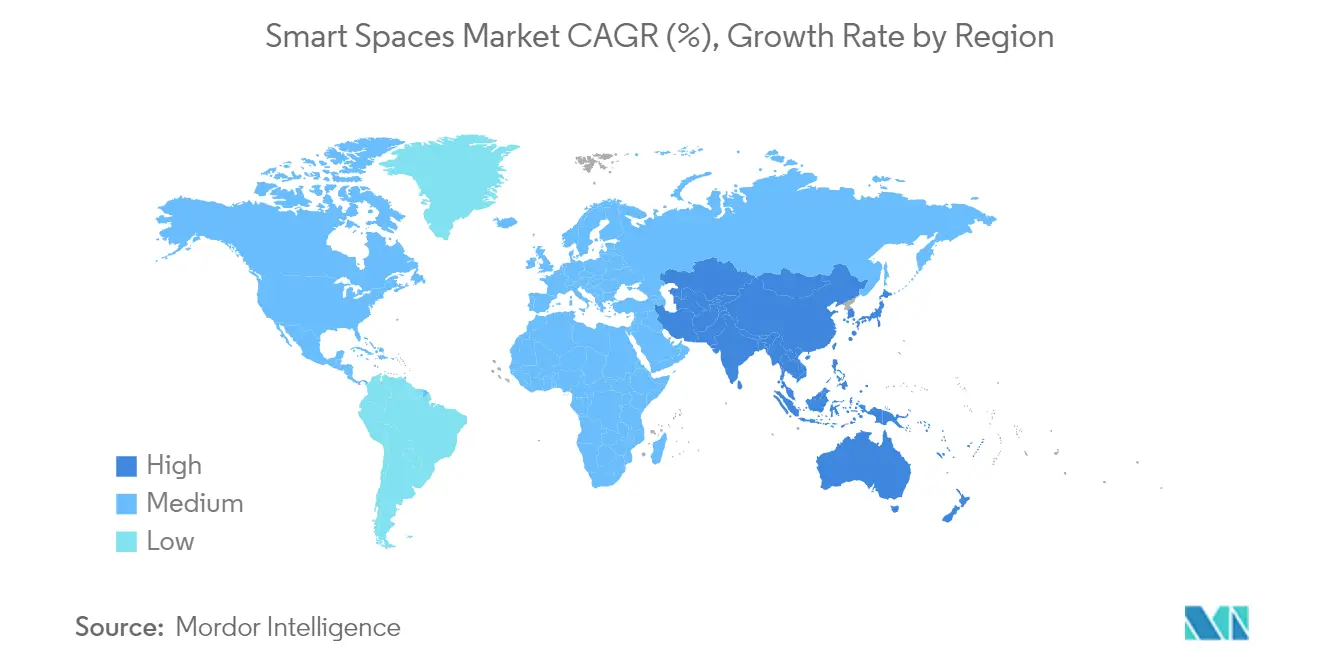

- 地域別では、北米が2025年収益の36.40%を占めましたが、アジア太平洋地域は2031年にかけてCAGR 13.06%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートスペース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| IoT対応デバイスの普及とセンサー価格の低下 | +2.8% | グローバル、APACが数量展開をリード | 中期(2〜4年) |

| ハイブリッドワークによるオフィス再設計の加速 | +2.1% | 北米およびEUのコア市場 | 短期(2年以内) |

| 義務的なグリーンビルディング/ネットゼロ規制 | +1.9% | EU、カリフォルニア州、一部のAPAC市場 | 長期(4年以上) |

| AI主導のワークプレイス分析による不動産OPEXの削減 | +1.7% | グローバル、第1層都市に集中 | 短期(2年以内) |

| 商業施設におけるプライベート5Gネットワークの急速な展開 | +1.4% | 北米、EU、日本、韓国 | 中期(2〜4年) |

| 在室率ベースの保険およびリースモデルの台頭 | +1.3% | 北米、一部のEU市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IoT対応デバイスの普及とセンサー価格の低下

半導体の供給過剰により、2023年以降センサーの平均販売価格が二桁台で下落し、ビルオーナーは在室率、空気質、電力計ノードで物件全体をカバーし、クラウド分析に詳細なデータを供給できるようになりました。2025年初頭までに670以上のThread認証デバイスが出荷されており、ベンダーがマルチベンダーの相互運用性を当然の前提と見なしていることを明確に示しています。Milesightの本社における352センサーの展開により、年間光熱費が45,000米ドル削減され、この事例は施設管理者の間で広く共有されています。エッジAIチップの拡張されたメモリ帯域幅はレイテンシーのペナルティを排除し、リアルタイム制御ループをサポートしますが、ブラウンフィールドの統合は依然として既存の配線や制御システムによって異なります。設備投資コストが低下するにつれ、意思決定はハードウェアの手頃さよりも省エネの実証に依存するようになり、スマートスペース市場を需要主導のサイクルに維持するピボットが生じています。

ハイブリッドワークによるオフィス再設計の加速

ハイブリッドスケジューリングにより平日の在室者数が変動し、従来の時間帯別HVAC設定が時代遅れになっています。Johnson Controlsは2025年第1四半期に、過去の平均ではなく実際の在室状況に応じて気流と照明を調整する適応型制御の受注が16%増加したと報告しました。ワシントンD.C.のあるオフィスビルでは、静的な設定値をマルチセンサーの在室データに置き換え、チラーが需要曲線に従うよう指示することで、33%のエネルギー削減を実現しました。AIによる換気モデルはCO₂濃度を1,000 ppm以下に維持しながら換気エネルギーを12.5%削減し、健康目標とボトムラインの目標を一致させています。商業用不動産オーナーのコミュニティは、検証済みの利用率に応じて変動するダイナミックレントを試験的に導入し、データの副産物を収益源に変えています。ただし、リアルタイム分析には、GDPRおよびCCPAの下でテナントのプライバシーを保護するためのサイバーセキュリティ強化ネットワークとセキュアなデータレイクが必要です。

義務的なグリーンビルディング/ネットゼロ規制

EUの改正建物エネルギー性能指令は、2030年以降すべての新築建物がゼロエミッションでなければならないと規定しており、消費目標を検証するスマート制御を事実上義務付けています。カリフォルニア州の2025年基準改正も同様の閾値を課しており、中国の都市デジタル公共インフラ標準は地方政府がエネルギーダッシュボードを許可フローに組み込むことを促進しています。これらの政策は持続可能性の言説を執行可能な建物レベルの指標に転換し、エネルギー管理ソフトウェアに対する安定した需要の底を固めています。小規模な資産オーナーはコンプライアンスコストへの不安を抱えていますが、ハードウェア、ソフトウェア、パフォーマンス保証を組み合わせたサービス契約モデルが複数年にわたって財務負担を分散させます。したがって、規制の確実性は資本を呼び込み、特にデジタル改修をグリーンボンド適格資産として扱うインフラファンドからの投資を促進します。

商業施設におけるプライベート5Gネットワークの急速な展開

企業はミッションクリティカルなビルシステムに対して10ミリ秒以下のレイテンシーを保証するスタンドアロン5Gコアを展開しています。Ericssonの2025年イストル試験では、暗号化されたビデオと自律型ロボットのための確定的な帯域幅を提供しながら、光ファイバー再配線より25%低い設備投資を示しました。[2]Ericsson、「プライベート5Gがスマート航空キャンパスを支える」、ericsson.comVodafone BusinessとLufthansa Technikは現在、干渉損失なしにハンガー内でテラバイト規模のテレメトリーをストリーミングしています。通信グレードのスライスにより、数十万のセンサーがWi-Fi輻輳なしに共存でき、コンポーネントレベルの予知保全への道を開いています。スペクトルライセンスとネットワークエンジニアリングのコストは依然として高いものの、マルチテナントの工業団地を持つ不動産オーナーは共有ネットワーク価格設定を利用して投資を償却しています。機器コストが低下するにつれ、プライベート5Gカバレッジはまずプレミアムオフィスに普及し、その後小売および教育キャンパスへと広がり、スマートスペース市場をさらに拡大させると予想されます。

制約の影響分析*

| 制約 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ブラウンフィールドビルの高い初期改修コスト | -1.8% | グローバル、成熟市場で特に深刻 | 中期(2〜4年) |

| サイバーセキュリティおよびデータプライバシーの責任 | -1.2% | EU(GDPR)、カリフォルニア州(CCPA)、グローバル企業 | 短期(2年以内) |

| ベンダー間の相互運用性のギャップと標準の断片化 | -0.9% | グローバル、Matterの採用により縮小中 | 短期(2年以内) |

| 商業用不動産評価の変動性 | -1.1% | 北米、一部のEU市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ブラウンフィールドビルの高い初期改修コスト

古い物件には、オープンプロトコルのオーバーレイに対応しない独自のHVACや照明システムが含まれていることが多くあります。QuadRealは、異なるサブシステムを統一するために3,000万平方フィートにわたるパッシブ光バックボーンを必要とし、これは予測される50〜70%の運用コスト削減によってのみ正当化される資本プロジェクトでした。Limbachによる複数のHVACビンテージにまたがる20サイトのデジタル化では、分析を複雑にする一貫性のないデータ粒度が露呈しました。PHOENIXなどのパイロットプログラムは39〜61%という見出しの効率向上を達成しましたが、テレメトリーを正規化するためのカスタムミドルウェアを必要としました。エネルギーサービス会社のファイナンスと成果ベースのリースは、現金支出をサービス料に転換するのに役立ちますが、ステークホルダーが一つのプロジェクト憲章の下で機械、電気、ITのアップグレードを調整しなければならない場合、意思決定サイクルは依然として長引きます。

サイバーセキュリティおよびデータプライバシーの責任

スマートビルネットワークは攻撃対象領域を拡大し、数十年にわたる資産ライフサイクルにより、ハードウェアを消費者デバイスほど迅速にパッチ適用することができません。米国IoT諮問委員会は2024年のロードマップでビル制御を優先リスクゾーンとして指摘し、デフォルト認証情報の脆弱性と暗号化されていないバックホールを挙げました。[3]米国国立標準技術研究所、「IoT諮問委員会2024年勧告」、nist.gov医療事業者はGDPRに加えてHIPAAの適用を受け、センサーデータが患者の移動パターンを明らかにする可能性がある場合のベンダー選定を複雑にしています。Thread 1.4はAES暗号化メッシュによりセキュアバイデザインの姿勢を改善しますが、オペレーターはエッジゲートウェイからクラウドAPIにまたがるゼロトラストフレームワークを依然として必要としています。保険引受業者はビルシステムのサイバー評価に基づいて保険料を調整し始めており、セキュリティの精査を直接的な運用費用に転換しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:クライアントが所有から成果へとシフトするにつれてサービスが拡大

ソリューションは2025年収益の67.35%という最大シェアを維持し、スマートスペース市場規模の112億5,000万米ドルに相当します。ハードウェアデバイスと監視ソフトウェアがデジタルバックボーンを形成していますが、エンドユーザーは最適化をサードパーティにアウトソーシングする傾向が強まっています。サービスはCAGR 13.61%を記録する見込みであり、継続的なコミッショニング、リモート診断、AI主導の意思決定支援への需要を反映しています。BrainBox AIは2024年3月に生成型ビルアシスタントを立ち上げ、エネルギー異常に関する会話型クエリと処方的な調整を可能にしました。Trane Technologiesはこの機能を迅速にアフターマーケットポートフォリオに組み込み、二桁台の光熱費削減を保証する成果ベースの契約内に自律型HVAC制御をバンドルしました。マネージドサービスベンダーは、チラーを狭い設定値範囲内に維持し、摩耗を軽減し、炭素費用を抑制するアルゴリズムに供給することで、時間単位のテレメトリーを収益化しています。労働力不足が社内施設チームを制約する中、経営幹部はパフォーマンスペナルティに対するリスク保険として外部の専門知識を評価しています。

長期的には、デバイスファームウェア、分析モデル、セキュリティパッチが継続的に更新されるため、ハイブリッドクラウドアーキテクチャが製品とサービスの境界を曖昧にするでしょう。エッジデバイスとクラウドプラットフォームの両方を所有するベンダーは、現場訪問なしにオーバーザエア強化を展開でき、ピュアプレイのハードウェア競合他社を圧迫しながらロックインを深めます。したがって、スマートスペース市場は、一度限りのインストールからライフサイクルスチュワードシップへとシフトする企業に報酬を与え、サービスの成長プレミアムを強化します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:住宅の加速が商業の既存勢力と交わる

商業用不動産、医療、ホスピタリティ、小売が2025年収益の58.40%、すなわちスマートスペース市場規模の97億5,000万米ドルを共同で生み出しました。オフィスは分析対応の在室データを必要とするフレキシブルシーティングを追求し、一方で病院は感染制御のために空気交換とデバイスの稼働時間を追跡しています。しかし、特に集合住宅における住宅需要はCAGR 13.28%で上昇すると予測されています。Logical Buildingsは、需要応答を収益化するために集合住宅ストック全体で1億1,000万米ドルの仮想発電所を調整しており、フリートスケールの住宅経済性を実証しています。SmartRentは2024年12月に、セルフサービスの居住者ポータル、アクセス制御、サブメータリングの不動産オーナー採用を拡大するために1,000万米ドルを充当しました。規制緩和された市場の電力会社は、ピークシェービングプログラムに連動したスマートサーモスタットに現金インセンティブを提供し、住宅所有者の利益と電力網の安定性を一致させています。消費者の価格感度は依然として制約となっていますが、ブロードバンドとエネルギーのバンドルパッケージが獲得の摩擦を低下させ、2030年までにスマートスペース市場をセクター間でバランスの取れた需要へと傾けています。

規制当局もEUの一部および一部の米国州における新築アパートへの義務的なサブメーターを通じて家庭用エネルギー管理を推進しています。この政策の追い風は住宅量を増加させますが、ユニットあたりの収益は商業平均を下回ります。ベンダーは、セキュリティ、健康、高齢者ケアモニタリングにまたがるプラットフォームマルチプロダクトのクロスセールスを通じてマージン希薄化に対抗しています。サービスポートフォリオが深まるにつれ、住宅の曲線は商業の既存勢力との差を縮め、スマートスペース産業がユビキタスなインフラ層へと進化していることを確認しています。

アプリケーション別:分析が台頭する一方でエネルギー管理がコアであり続ける

エネルギー管理は2025年支出の33.40%を占め、スマートスペース市場を55億8,000万米ドルで固定しています。炭素強度の義務的な開示と変動する電力料金がこのカテゴリーを支えています。しかし、在室率・スペース分析は、ハイブリッドワーク企業がリースコストと在室者数のトレンドを照合するリアルタイムダッシュボードを求める中、最速のCAGR 12.21%が見込まれています。Schneider Electricの2025年SpaceLogicコントローラーはエッジAIを組み込み、HVAC、照明、ブラインドを調整し、パイロットサイトでエネルギーを最大35%削減しています。並行して、HussmannのRefrigeration IQなどの食料品チェーン冷蔵プロジェクトは、冷媒損失の罰金が積み重なる前に漏れを検出するためにコンピュータービジョンを展開しています。データリッチな分析パイプライン自体が収益エンジンとなり、一部の不動産オーナーは匿名化された利用トレンドをワークプレイスデザイナー向けにパッケージ化しています。モデルが成熟するにつれ、インサイトの出力は企業計画スイートと統合され、不動産評価におけるスマートスペース市場の戦略的役割を強化するでしょう。

セキュリティおよびアクセス管理などのレガシーカテゴリーは、在室システムとデバイス識別子を共有し、脅威解決時間を改善する統合認証プラットフォームへと収束しています。施設自動化統合プラットフォームは、異なるOEM機器を単一のセマンティック層に接着し、統合負債を削減します。オープンAPIを公開するベンダーはエコシステムの重力を獲得し、一方でクローズドプロトコルはThread/Matterの勢いが増すにつれて孤立するリスクがあります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

接続技術別:Thread/Matterの勢いがWi-Fiの正統性に挑戦

Wi-Fiは成熟したインフラと高いスループットにより、2025年のリンク層収益の47.10%を供給しました。しかし、Thread/Matterはエネルギーハーベスティングラジオがバッテリー寿命を延ばし、メッシュトポロジーがゲートウェイ数を削減するにつれ、2031年にかけてCAGR 12.62%を記録すると予測されています。Appleは2025年にtvOS 26にThread 1.4を組み込み、GoogleとAmazonは2026年の展開を準備しており、商業施設向けのスタックを正当化しています。Siemens、Enlighted、Zumtobelは現在、Threadバックボーンとして機能するインテリジェント照明を共同開発し、器具レベルのセンサー密度を加速させています。Bluetooth Low Energyはビーコニングと近接タグに残存し、NB-IoT/LoRaWANは長距離メータリングに対応しています。Power-over-Ethernetを備えた有線イーサネットはCCTVと高消費電力LEDドライバーに残存しています。接続技術の再編はカスタムゲートウェイのSKUを削減し、コミッショニングを簡素化し、総所有コストを低下させ、スマートスペース市場を拡大しています。

Wi-Fiの手頃さが依然として決定的な新興市場プロジェクトでは、マルチラジオモジュールが将来の互換性を確保します。ベンダーはThread、Zigbee、Bluetoothにわたって同一のファームウェアを認証することでヘッジし、サプライチェーンの柔軟性を高めています。事実上、相互運用性は差別化要因ではなく前提条件となり、競争の焦点は分析の深さとサービス品質にシフトしています。

地域分析

北米は2025年収益の36.40%を占め、厳格な州レベルのエネルギー基準とハイブリッドワーク分析の早期採用によって牽引されました。カリフォルニア州の積極的な基準と連邦税額控除が深い改修を支援し、物流パークにおけるプライベート5Gパイロットがレイテンシー感応型ユースケースを検証しています。Honeywellは2025年第1四半期にビルオートメーション部門全体で8%のオーガニック成長を記録し、クラウドネイティブダッシュボードに対する米国の需要に支えられました。サイバーセキュリティ規制は、企業がコンプライアンス業務を信頼できるベンダーにアウトソーシングするにつれてマネージドサービスの採用を加速させています。老朽化した建物ストックの改修コストが展開ペースを抑制していますが、測定された節約に手数料を結びつける成果ベースの契約が保守的な予算を解放し、スマートスペース市場を堅実な拡大軌道に維持しています。

アジア太平洋地域はCAGR 13.06%を達成する軌道にあり、グローバルな数量をますます傾けるでしょう。中国は2024年予算でスマートシティパイロットに45億米ドルを配分し、すべての新築市営建物にデジタルツインを統合することを規定しました。日本のSociety 5.0ロードマップはスマートビルをより広いロボティクスおよびモビリティネットワークとバンドルし、インドのスマートシティミッションは196億7,000万米ドル相当の8,000件の稼働プロジェクトにまたがっています。企業投資は公共の推進力に匹敵しており、富士山近くのトヨタのWoven Cityはセンサー密度の高い近隣のプライベートテストベッドとして機能しています。異質な規制環境が多国籍スケーリングを複雑にしていますが、都市密度、エネルギー安全保障、高齢化人口という共通の動機が地域全体の需要を支えています。 欧州は気候政策を背景に規律ある成長を維持しています。EUのゼロエミッション義務は非効率な制御の代替市場を保証し、GDPRはプライバシーバイデザイン機能がプレミアム価格を持つことを確保しています。Siemensはデジタルツインでベルリンのジーメンスシュタットを再生するために7億5,000万ユーロを投じることを約束し、スマートキャンパスモデルへの信頼を反映しています。中東・アフリカは採用において遅れをとっていますが、メガプロジェクトを披露しています:サウジアラビアのNEOMとUAEのマスダールシティは完全デジタルのビルファブリックに依存し、地域の実証事例として機能しています。予算の変動性と政治リスクにより展開は政府支援の事業に偏っていますが、実証可能なリターンが時間をかけて民間の共同投資家を引き付け、スマートスペース市場のアドレス可能な範囲を拡大しています。

規制環境

スマートスペース導入は、規制市場において建物のエネルギー性能とサイバーリスクを追跡することが増えている。欧州では、改正建築物エネルギー性能指令(EPBD)が、コンプライアンスを測定可能な建物レベルの性能と結び付けることで、デジタル改修需要の基盤となっている。また、欧州委員会に対し、2026年6月30日までにスマートレディネス指標(SRI)の試験に関する報告を義務付け、コネクテッド制御と監視の役割を強化している。別途、CENELECの標準化は相互運用性への要求を強めており、EN 50090-6-2:2025(建物向けHBES IoTセマンティックオントロジーモデル)を含み、加盟国での実施は2026年6月30日までとされている。これは、ベンダーが複数ベンダーの資産にわたって建物データをモデル化・交換する方法に影響を与える。

サイバーセキュリティ規制は、ガイダンスから強制力のある製品義務へと移行している。EUサイバーレジリエンス法(規則(EU)2024/2847)は、EU市場に投入されるデジタル要素を含む製品に対する横断的なサイバーセキュリティ要件を導入する。これには、スマートスペーススタックの一部を構成するスマートホームおよび建物制御機器が含まれる。2026年における主要なCRAの節目には、適合性評価機関への通知に関する第IV章の規定が2026年6月11日に適用開始となること、そして能動的に悪用された脆弱性および重大インシデントに関するメーカーの報告義務が2026年9月11日から開始されることが含まれる。米国では、建物のデジタル化とセマンティック相互運用性に関するNISTの取り組みが、2026会計年度に発行予定のASHRAE 223Pとの整合を含め、相互運用可能かつ機械可読な建物メタデータに関する調達要件を形成しており、特に大企業や公共部門のプロジェクトに影響を与えている。

バリューチェーン分析

スマートスペースのバリューチェーンは、部品・機器サプライヤー(センサー、コントローラー、ゲートウェイ、カメラ、アクセスリーダー)、接続層(Wi-Fi、BLE、Thread/Matter、セルラーおよびプライベート5G)、プラットフォームソフトウェア(BMS、エネルギー管理、スペース分析、デジタルツイン)、およびライフサイクルサービス(統合、コミッショニング、マネージド最適化、サイバーセキュリティおよびコンプライアンス)にわたる。大手既存企業(シーメンス、ABB、ハネウェル、シュナイダーエレクトリック、ジョンソンコントロールズ、シスコを含む)は、デバイスからクラウドまでのスタックを一括提供することが増えている。システムインテグレーターや施設サービス企業も、複数拠点での展開と継続的なパフォーマンス契約を実施し、一度限りの導入を継続的な運用・最適化へと転換している。

相互運用性標準は、カスタム統合作業を減らし、パートナー生態系を拡大することで、チェーンにますます組み込まれている。2025年4月、CENELEC EN 50090-4-4:2025は、スマートホームおよび建物機器向けにIPv6ネットワーク上でベンダー非依存のPoint APIを定義した。Connectivity Standards Allianceも、Matter 1.6(2026年6月)によりベンダー間のデバイスオンボーディングとオーケストレーションを進展させ、Aliro 1.0(2026年2月)を導入して、企業、ホスピタリティ、住宅用途におけるNFC、BLE、UWBのデジタルアクセスを標準化した。上流側では、供給制約とコスト上昇が調達および改修の経済性に影響を与え、HVAC機器の価格は2019年から2025年の間に最大68%上昇したとされ、建物所有者を段階的な改修と成果ベースのサービスバンドルへと向かわせている。クラウドおよびエッジインフラプロバイダーは、オープン標準統合の取り組み(例えば、W3C Web of ThingsおよびOPC UA PubSubを使用したMicrosoft Azure IoT OperationsとのSiemens Building X)が、独自ゲートウェイからソフトウェア定義の統合およびデータモデルへ価値を移すにつれ、より大きな役割を担うようになっている。

競争環境

競争環境は中程度に断片化しています。Honeywell、Siemens、Johnson Controls、ABB、Schneiderなどの多角化コングロマリットのコホートは、大規模なインストールベースを活用して分析サブスクリプションをクロスセールスしています。各社は標的を絞ったM&Aを通じて規模を拡大しています:Honeywellは2024年6月にCarrierのGlobal Access Solutionsを49億5,000万米ドルで買収し、認証管理をForgeスタックに組み込みました。Traneは2024年12月にBrainBox AIを買収し、自律型HVAC制御とデータ収集のための14,000サイトのフットプリントを獲得しました。市場の破壊者には、ハードウェアの幅ではなく展開速度で競争するベンダー非依存のデジタルツインを提案するThoughtWireやSpacewellなどのソフトウェアファーストの企業が含まれます。

相互運用性標準は小規模参入者のリスクを低減します。Thread 1.4とMatter認証は接続の競争環境を平準化し、センサースタートアップが独自のゲートウェイなしに大企業に販売できるようにします。プライベート5Gは、通信事業者とNokiaやHPE GreenLakeなどのエッジインフラスペシャリストがビルオートメーションワークロードのホスティングを競う新しいバリューチェーンを生み出しています。特許出願はマルチシステムオーケストレーションを簡素化するセマンティックデータモデルを強調しており、次の戦場はデバイス数ではなくコンテキストデータであることを示しています。

買い手が最低設備投資よりも実証された節約と規制コンプライアンスを優先するため、価格競争は抑制されています。ベンダーはAIの信頼性で差別化しています:Johnson ControlsはOpenBlue内で生成AI計画ツールを販売し、Boschは行動パターンを学習してメンテナンスを先取りするAIエージェントに25億ユーロを充当しました。AccentureやInfosysなどのシステムインテグレーターはオーケストレーションの役割を果たしますが、デバイスロードマップを制御しておらず、ハードウェアとソフトウェアのハイブリッドが将来のスマートスペース市場拡大の最大シェアを獲得する位置に置かれています。

スマートスペース産業リーダー

ABB Ltd

Siemens AG

Adappt Intelligence Inc.

Spacewell Faseas

Cisco Systems Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会分野は、建物オートメーションを複数資産のキャンパスや複合開発に拡張する地区規模のスマートスペースであり、統一されたエネルギー、モビリティ、水管理が、共有データモデルと共通運用プラットフォームの価値を高める。最近のプロジェクト活動は、大規模なセンサー展開とAI対応運用への需要を示しており、Msheireb Properties、Ooredoo Qatar、ハネウェルは、ドーハのMsheireb Downtown Doha全体に65万個以上のIoTセンサーを統合したAI駆動型管理プラットフォームを展開している(2026年2月)。Diriyah Gate Development Authorityもまた、Diriyahマスタープランのエネルギー、モビリティ、水、および文化遺産にわたるAI駆動型管理のマスターシステムインテグレーター契約を日立に授与した(2026年4月)。これらのプログラムは、サイバーセキュリティ、相互運用性、システム統合における関連要件を引き出し、異種デバイス間でのオンボーディングを標準化しながら、プライバシーと運用リスクのガバナンスを維持できるベンダーにとっての空白地帯を生み出している。

もう一つの機会は、ブラウンフィールド改修や複数ベンダーのポートフォリオにおける統合コストを低減する、標準主導のデータ共有とセマンティック相互運用性である。政府や標準化団体は、対象分野におけるデータ共有の法的義務を規定する英国スマートデータ・ロードマップ(2024年~2025年)や、一貫したデータ定義に関する調達文言を支援するスマート標準の技術と使用事例に関するNISTの招集作業(2026年3月)などの取り組みを通じて、この方向性を推進している。物流・港湾におけるインフラ主導のスマートスペースも、オフィス以外の対象用途を広げている。Midports Holdingsは、マレーシア・ビジョン・バレー2.0のもとで、パシルパンジャンにマレーシア初のスマートAIコンテナ港の建設を開始した(2026年7月)。これは、ダウンタイムとエネルギー強度が重要なコスト要因となる大規模な物理環境における、センサーを多用した運用管理、エッジコンピューティング、安全な接続への需要を浮き立たせている。

最近の業界動向

- 2026年7月:シスコは、Cisco Spaces、Webexデバイス、Merakiカメラをどのように統合してスペース利用率と建物運用を改善できるかを詳述するインテリジェントワークプレイスのブループリントを公表した。この更新では、ワシントンD.C.の米国GSAパイロットで73%のエネルギー効率向上が報告されたことが強調され、スマートスペースプログラムの成果を定量化する上でのネットワークネイティブなテレメトリの役割が再確認された。

- 2025年7月:Siemens Smart InfrastructureとMicrosoftは、オープン標準を用いて建物データの相互運用性を簡素化するため、Siemens Building XとAzure IoT Operationsの統合を発表した。この協業は、異種の建物システムのより迅速なオンボーディングを目指し、企業所有者が複数ベンダーのポートフォリオ全体で統合作業を削減することを支援する。

- 2024年6月:ハネウェルは、キャリアのGlobal Access Solutions事業を49.5億米ドルで買収完了し、その建物技術スタックにIDおよびアクセス機能を追加した。この統合は、認証管理と占有データが統一された分析および自動化ワークフローにますます供給されるエンドツーエンドのスマートスペースの提供を強化する。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本方法論では、スマートスペース市場は、センサー、ソフトウェアプラットフォーム、および接続性を通じて物理的空間を応答性のある、接続された、より自動化された空間にするソリューションおよびサービスから生じる年間収益として計上される。

範囲の除外:一般的な建設支出、スマートスペース用途向けに導入されていない基本的なITネットワーキング、およびスペースレベルの監視や自動化をサポートしないスタンドアロンの消費者向けガジェットは除外する。

セグメンテーション概要

- タイプ別

- ソリューション

- ソフトウェアプラットフォーム

- ハードウェアおよびエッジデバイス

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- エンドユーザー産業別

- 商業

- オフィスおよびコワーキングスペース

- 小売およびショッピングモール

- 医療施設

- ホスピタリティおよびレジャー

- 住宅

- 一戸建て住宅

- 集合住宅

- 商業

- アプリケーション別

- エネルギー管理

- 在室率・スペース分析

- 照明およびHVAC制御

- セキュリティおよびアクセス管理

- 施設自動化統合プラットフォーム

- 接続技術別

- Wi-Fi

- Bluetooth Low Energy(BLE)

- Zigbee

- Thread / Matter

- Z-Wave

- NB-IoTおよびLoRaWAN

- 有線(イーサネット/PoE)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- アルゼンチン

- ブラジル

- その他の南米

- 欧州

- 英国

- フランス

- ドイツ

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- ナイジェリア

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、初期需要プールを構築し、商業および住宅用途にわたる導入の変化を確認するために使用された。米国エネルギー情報局(建物のエネルギー使用データ)、国際エネルギー機関(効率指標)、NIST(スマートビルディングおよびサイバーガイダンス)、FCC(周波数および接続性の参照資料)、および相互運用性とデバイス標準を記述するISO/IEC刊行物などの公的および公式な情報源を参照した。

これらに加えて、企業の年次報告書、投資家向け説明資料、製品ドキュメント、および信頼性の高いプレスを検討し、ソリューションの種類、一般的な価格設定の論理、および導入がソフトウェア、ハードウェア、サービスにどのように分類されているかを整理した。出荷、特許、企業活動の兆候を相互確認するため、企業財務データや特許データベースの一部有料サブスクリプションも使用した。これらの例は網羅的なものではなく、作業中のデータ収集、検証、明確化には、追加の公的・有料の参照資料が使用された。

一次インタビューおよび調査

一次調査は、スマートスペースプロジェクトで実際に購買されるもの、プラットフォーム、コネクテッドデバイス、サービス間での収益配分の仕方、および建物タイプ別の購買サイクルの違いを検証することに焦点を当てた。主要地域のソリューションプロバイダー、チャネルパートナー、およびエンドユーザーチームと対話し、デスクリサーチからの仮説を修正し、モデルの最終確定前に再確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):13% | アジア太平洋(APAC):49% |

| ミドルティア:54% | 機能・事業部門リーダー:30% | 欧州・中東・アフリカ(EMEA):29% |

| 小規模プレイヤー:16% | マネージャー:57% | 南北アメリカ:22% |

市場規模算定と予測

市場規模算定は、建物のエネルギー効率プログラム、施設内のコネクテッドデバイスの普及率、および集中監視・自動化を採用する空間の実質的な割合などの指標を用いて対象支出を再構築するトップダウンモデルから始まった。これらの総計は、プラットフォームおよびサービスのサンプル価格設定、拠点当たりの一般的なデバイス数、プロジェクト規模に関するチャネルチェックを含む選択的なボトムアップ近似を用いて裏付けられた。カバレッジが限られている場合は、保守的な採用範囲を用いてギャップに対処した。

モデルの根拠を確かなものとするため、スマートビルディングの改修活動、接続性の構成(Wi-Fi、BLE、Zigbee、Thread/Matter、セルラーIoT、有線Ethernet/PoE)、平均的なソフトウェアサブスクリプションの進行、導入におけるサービス付帯率、および政策主導型エネルギー管理の採用の速度など、再現可能な指標に遡ることができる入力を使用した。予測にはシナリオ分析を適用し、その後、採用のタイミング、価格圧力、およびソフトウェア主導型の継続収益への移行に関する専門家の合意によって調整した。

データ検証と更新サイクル

出力は、建設・改修サイクル、デバイス接続性の採用、および公的なエネルギー効率目標などの独立した指標に対する地域総計の相互検証を含む、複数のチェックを通じて検証された。大きな差異が生じた場合、仮説を再検討し、インタビュー記録を見直し、範囲や価格設定における変化を確認するための追加討議を行った。

最終承認の前に、モデルと主要な仮説はアナリストによって段階的に見直され、論理が明確かつ再現可能になるまで異常値が精査される。レポートは毎年更新され、需要や価格に重大な影響を与える事象が発生した場合には中間更新が行われる。提供直前には、最新の公的指標および市場動向が反映されていることを確認するための最終確認を行う。

Mordor Intelligenceのスマートスペース市場規模と他の公表推定値との比較

スマートスペースに関する公表数値は、企業が同じ収益ストリームを計上していないこと、また基準年や通貨換算のタイミングが異なることから、しばしば異なる結果となる。ある推定値がソフトウェア、コネクテッドデバイス、サービスを一つのバンドルとして扱う一方で、別の推定値が導入のより狭い部分のみを計上している場合にも差異が生じる。

報告されているソフトウェア主導型の建物最適化の採用状況やスマート施設で使用される接続性の構成といった公的な指標は、Mordor Intelligenceの推定値が、広範なスマートビルディング支出ではなく、スペース監視、自動化、継続的な最適化を含む導入に整合していることを確認する証拠となる。ギャップは通常、隣接カテゴリーが加えられていること、サブスクリプションに対するより速い価格拡大の仮定、あるいは成長を積み重ねる年数の長い予測期間から生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 18.69 B (2026) | |

| 業界調査会社A | USD 15.69 B (2024) | 異なる基準年とより短い予測期間を使用しており、その範囲の記述は統合環境を中心により広く定義されているため、スマートスペースとして計上されるものと隣接するスマートビルディング活動の区分が変化しうる。 |

| 業界調査会社B | USD 15.20 B (2024) | 屋内位置情報およびスマートインフラの枠組みに依拠しており、施設タイプ間で初期採用の重み付けが異なる可能性があり、導入主導型の定義と比較して短期的な収益認識を押し下げることがある。 |

総合すると、この差異は主に基準年の選択、スマートスペース導入と隣接カテゴリーとの正確な境界、そして継続的なソフトウェア収益がどのように進行するかによって説明される。当社のアプローチは、仮説を明確な採用および価格設定の入力に遡って追跡可能な状態に保ち、購買者が含まれる内容を理解し、範囲を調整する必要がある場合に手順を再現できるようにする。

レポートで回答される主要な質問

スマートスペース市場の現在の規模はどのくらいですか?

スマートスペース市場規模は2026年に188億9,000万米ドルに達し、2031年までに328億6,000万米ドルに達すると予測されています。

最も急速に拡大しているセグメントはどれですか?

企業が設備投資からマネージド最適化契約へとシフトするにつれ、サービスが最高のCAGR 13.61%を記録すると予測されています。

北米のスマートスペース市場シェアはどのくらいですか?

北米は2025年収益の36.40%を占め、産業における最大の地域シェアを持っています。

ThreadおよびMatter標準が重要な理由は何ですか?

これらの標準により、異なるメーカーのデバイスがカスタムゲートウェイなしに相互運用でき、統合コストを削減し展開を加速します。

スマートビルにおけるプライベート5Gの役割は何ですか?

プライベート5Gは、自律型HVAC制御や高解像度ビデオ分析などのミッションクリティカルなアプリケーションをサポートする低レイテンシーで干渉のない接続を提供します。

現在、どのアプリケーション分野が支出をリードしていますか?

エネルギー管理は2025年収益の33.40%で首位を占めており、電力および暖房コスト削減の直接的な財務的リターンを反映しています。

最終更新日: