ハイパースケールコンピューティング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

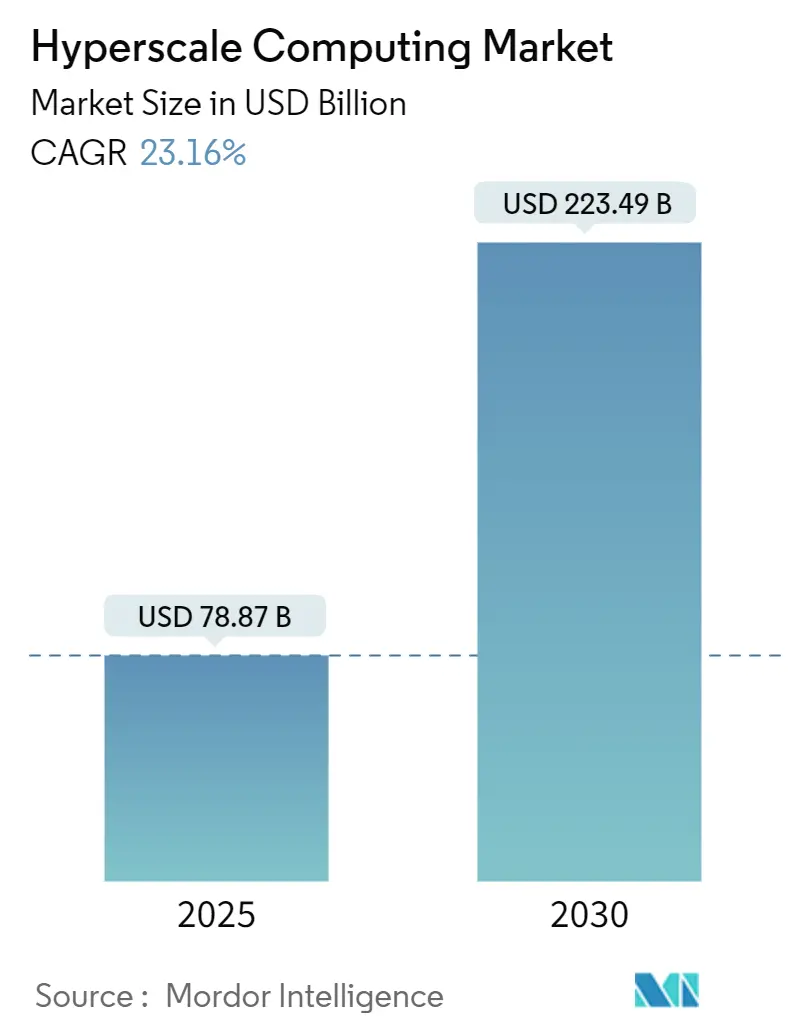

| 市場規模 (2025) | 78.87 十億米ドル |

| 市場規模 (2030) | 223.49 十億米ドル |

| 成長率 (2025 - 2030) | 23.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイパースケールコンピューティング市場分析

ハイパースケールコンピューティング市場規模は2025年に787億米ドルとなり、2030年までに2,234億9,000万米ドルに達する見込みで、CAGRは23.16%を反映しています。生成AIワークロード、ソブリンクラウド規制、企業のクラウドファースト方針の緊密な連携が、レガシーサーバールームからマルチギガワット負荷に対応可能な液冷・GPU高密度キャンパスへの移行を加速させています。オペレーターはサプライチェーンを短縮し、ワット当たりのパフォーマンスを向上させ、総所有コストを低減する垂直統合型の構築で対応しています。チップレットベースのプロセッサ、オンサイト再生可能エネルギー、熱再利用システムなどのイノベーションが、投資資本利益率を改善しながら持続可能性の信頼性を強化しています。同時に、第1層都市圏における電力グリッドのボトルネックと水使用規制の強化が、二次市場への拡大を促し、液浸冷却およびダイレクトトゥチップ冷却アーキテクチャの採用を推進しています。

レポートの主要ポイント

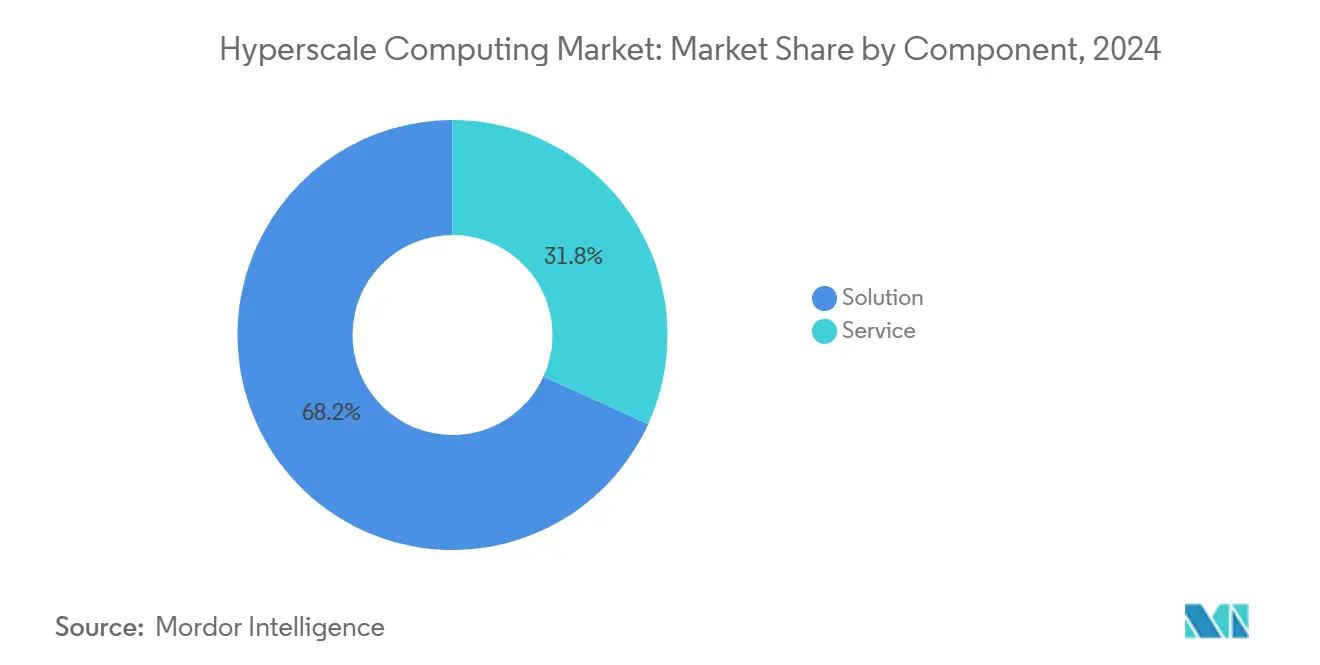

- コンポーネント別では、ソリューションが2024年のハイパースケールコンピューティング市場シェアの68.21%を占め、サービスは2030年にかけてCAGR 24.11%で拡大しています。

- 企業規模別では、大企業が2024年に72.59%の収益シェアを保持しており、中小企業は2030年にかけてCAGR 25.26%で急増すると予測されています。

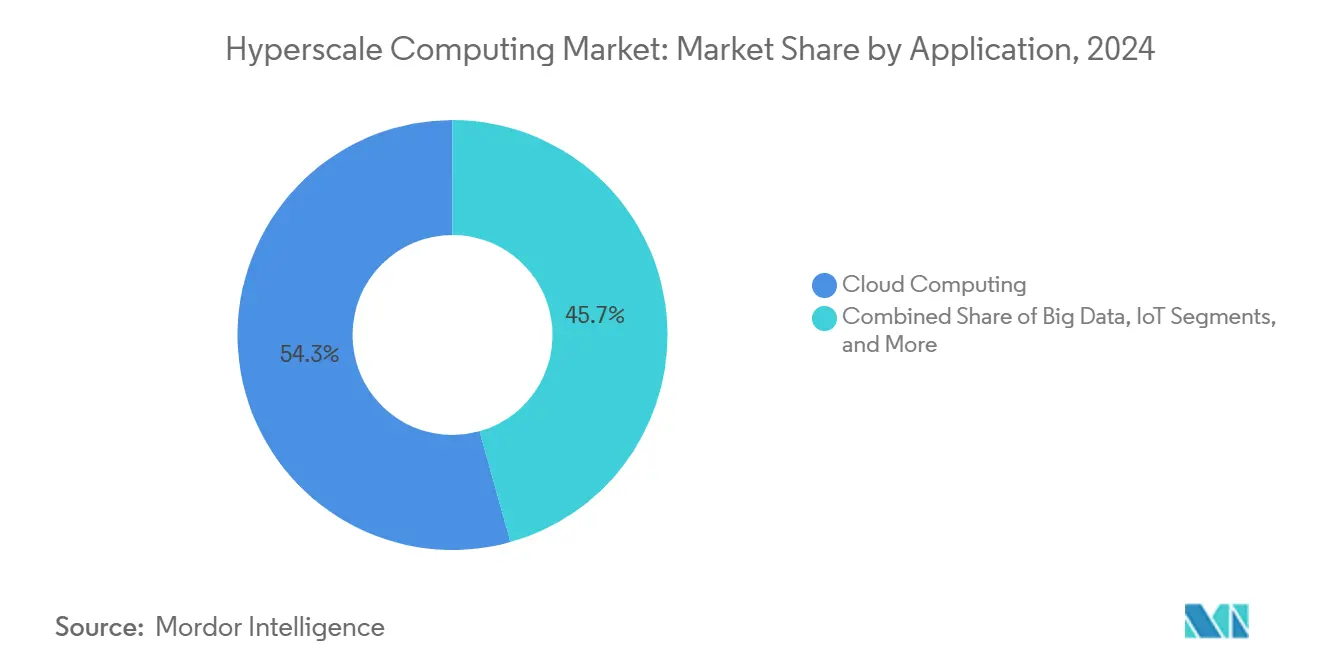

- アプリケーション別では、クラウドコンピューティングが2024年の導入件数の54.34%を占め、IoTインフラは2025年~2030年にかけてCAGR 24.19%で拡大する見込みです。

- エンドユーザー別では、ITおよび通信が2024年に28.63%のシェアでトップとなり、ヘルスケアは2030年にかけてCAGR 23.64%で成長すると予測されています。

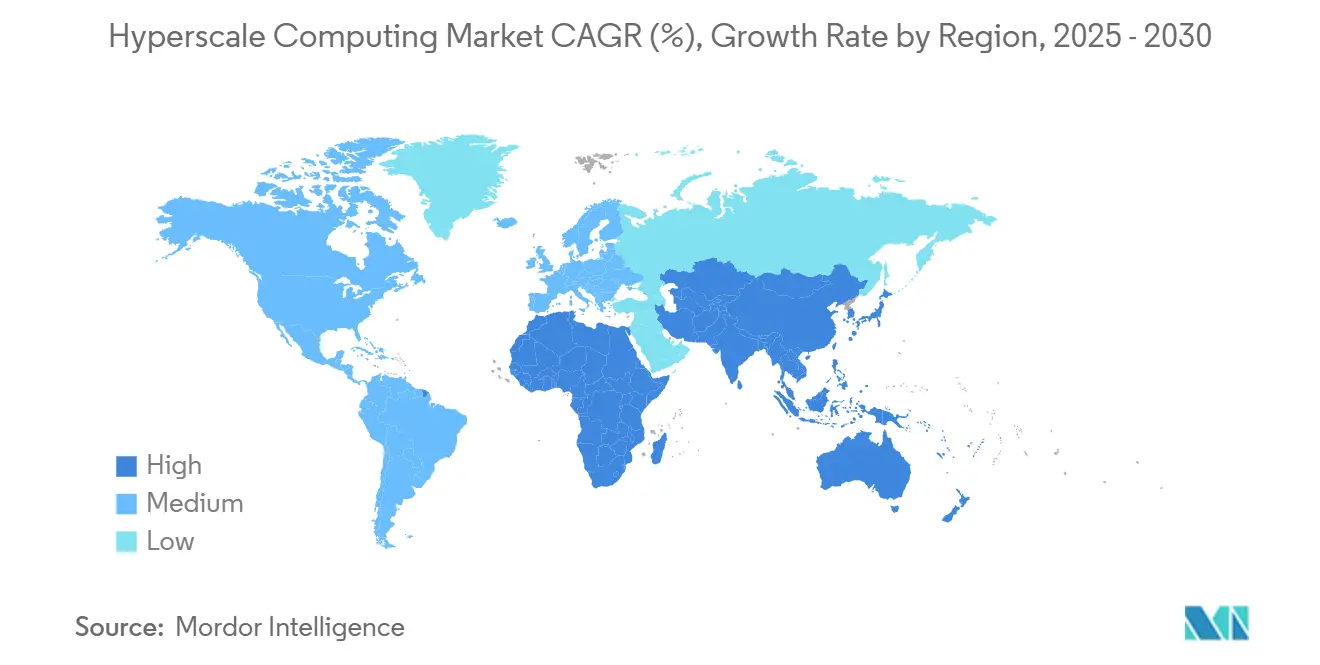

- 地域別では、北米が2024年に41.59%のシェアを維持しましたが、アジア太平洋地域は2030年にかけて最速のCAGR 23.86%を記録すると予測されています。

世界のハイパースケールコンピューティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドファーストのデジタルトランスフォーメーション | +4.2% | 世界全体;アジア太平洋新興市場で最も高い | 中期(2~4年) |

| 生成AIワークロードに対する爆発的なGPU需要 | +5.8% | 北米およびEUのコア;アジア太平洋に拡大中 | 短期(2年以内) |

| サービスとしてのHPCへの移行 | +3.1% | 世界全体;先進市場の中小企業に注目 | 中期(2~4年) |

| ソブリンクラウドの義務化 | +2.9% | アジア太平洋コア;中東;アフリカへの波及 | 長期(4年以上) |

| オンサイト再生可能エネルギーと熱再利用 | +1.8% | 北欧がリード;北米の二次都市圏 | 長期(4年以上) |

| チップレットベースのサーバーアーキテクチャ | +2.2% | 世界全体;先進製造拠点に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

生成AIワークロードに対する爆発的なGPU需要

xAIが数か月でGPUを10万基から100万基超に急拡大したことに代表されるモデルトレーニングインフラの突然の大規模展開により、オペレーターは高密度ラック、光インターコネクト、液冷ループを中心にキャンパスを再設計することを余儀なくされています。MetaのCerebras導入のような専用AIクラスターは推論速度を18倍向上させており、専門化によるパフォーマンス向上の可能性を示しています。[1]Cerebras Systems、「MetaがCerebrasと高速推論で協力」、cerebras.ai資金調達の勢いも同様に顕著で、OracleがOpenAIと締結した45億ワットのリース契約は、記録上最大の単一コンピュート予約を確定させました。こうした動向がプロジェクトのタイムラインを圧縮し、企業が希少なGPUキャパシティの確保を急ぐ中でハイパースケールコンピューティング市場の地位を高めています。

クラウドファーストのデジタルトランスフォーメーション

パンデミック後の業務モデルは、リスク回避的な業界でさえクラウドネイティブスタックへの移行を促し、段階的な設備投資をOPEX型の弾力的な消費に置き換えています。企業の取締役会は、ハイパースケールのアベイラビリティゾーンをダウンタイムゼロの顧客体験、データドリブンな意思決定、迅速なソフトウェアイテレーションの基盤として位置づけています。主要プロバイダーによる垂直統合が導入の複雑さを軽減し、遅れていた採用者がミッションクリティカルなワークロードを移行するよう促しています。この長期的な勢いが、予測期間を通じて二桁成長を持続させています。

サービスとしてのHPCへの移行

設備投資によって制約を受けてきた企業が、簡素化されたインターフェースとワークロード固有のサービスカタログの支援を受け、スーパーコンピューティングキャパシティをオンデマンドで利用できるようになっています。欧州のSHAPEイニシアチブなどのプログラムが中小企業の技術的障壁を低下させる一方、エッジプラットフォームはテラフロップのコンピュートをセンサーや組み立てラインの近くに配置しています。その結果、ハイパースケールコンピューティング市場のアドレス可能なベースが拡大し、サブスクリプション契約がプロバイダーに対して耐久性のある複数年にわたる収益ストリームを生み出しています。

ソブリンクラウドの義務化

規制当局が国内データローカライゼーションを法制化し、国内チャンピオン企業や合弁事業を促進しています。サウジアラビアのビジョン2030パートナーシップは、Aramco、Microsoft、Armadaを結びつけ、初の産業用分散クラウドを開設し、エネルギー施設全体で5ミリ秒未満のレイテンシを実現しています。[2]Armada、「Aramco、Microsoft、Armadaが産業用分散クラウドを発表」、armada.aiSupermicroとDataVoltの200億米ドルの提携は、ハードウェアサプライヤーが強制的な地域構築から恩恵を受ける方法を示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチギガワット規模の電力グリッドのボトルネック | -2.1% | 北米の主要都市圏;欧州の金融センター | 短期(2年以内) |

| 水消費規制の強化 | -1.4% | 水不足地域;米国西部 | 中期(2~4年) |

| 二次都市圏における土地コストの上昇 | -0.8% | 先進国の二次市場 | 中期(2~4年) |

| スコープ3サプライチェーンCO₂開示圧力 | -0.9% | EU事業体;グローバル多国籍企業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチギガワット規模の電力グリッドのボトルネック

地域の電力会社は単一キャンパスに対して持続的な200~300MWの供給を確保することに苦慮しており、許可の遅延と系統連系費用の増大を招いています。ミネソタ州の「メガセンター」提案は州内全世帯の電力消費量に相当する電力を必要とし、デジタル需要と電力グリッドの準備状況の間のスケールギャップを浮き彫りにしています。オペレーターはダコタ州などのエネルギー豊富な地域を選択し、TerraPower-Sabeyのような提携を通じて2030年までの稼働を目指す小型モジュール炉のパイロット事業を進めることで対応しています。[3]TerraPower、「Sabeyデータセンターとのナトリウム炉協力」、terrapower.com

水消費規制の強化

AIクラスの液冷はレガシーの空冷システムと比較して3~5倍の水を消費する可能性があります。米国南西部などの地域では厳格な使用上限が課されており、プロバイダーはクローズドループまたは冷媒ベースの代替手段を採用することを余儀なくされています。Microsoftは2026年までに「ゼロウォーター」データセンターを実現することを誓約しており、リサイクルと熱回収設計への業界全体の転換を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションがインフラ構築をリード

ソリューションセグメントは、オペレーターがAIトレーニングクラスター向けに最適化されたサーバー、高帯域幅ネットワーキング、ソリッドステートストレージに大規模な資本を投入したことで、2024年の総収益の68.21%を占めました。このような優位性は、単一の建物に20億~30億米ドルのハードウェアを収容できるハイパースケールキャンパスの初期設備集約性を反映しています。プロバイダーはレイテンシを縮小しラック密度を高めるために、統合コールドプレートループと光トランシーバーを備えたGPUトレイをますます指定するようになっています。一方、企業が生のコンピュートキャパシティの完全な価値を引き出すためにマネージドDevOps、オブザーバビリティ、規制コンプライアンスオーバーレイを必要とするため、サービス収益は加速しています。

プロフェッショナルサービスチームが連合学習、リアルタイム不正分析、ゲノムワークフロー向けのアプリケーション固有のパイプラインを設計するにつれて勢いが変化しています。これらのエンゲージメントは、絶対的なドルベースが依然として小さいにもかかわらず、ハードウェアの成長を上回るサービスのCAGR 24.11%を支えています。ターンキーラックとライフサイクル管理の組み合わせが粘着性を生み出し、スイッチングコストを高め、複数年にわたる消費コミットメントを支えています。CoreWeaveによるCore Scientificの100億米ドルの買収は、垂直統合がリースのオーバーヘッドを排除し、2027年までに年間5億米ドルの節約を実現できる理由を示す好例です。

企業規模別:中小企業がサービス採用を牽引

大企業は、根付いたIT予算、グローバルなフットプリント、ペタスケールのスループットを必要とする複雑なハイブリッドクラウド環境を背景に、2024年の支出の72.59%を占めました。大企業はアルゴリズム取引や没入型メディアストリーミングなどのレイテンシ敏感なワークロード向けに専用ゾーンを展開しています。しかし、従量課金制のHPCサービスによって後押しされた中小企業は、CAGR 25.26%でハイパースケールコンピューティング市場の最も急成長するコホートを代表しています。OECDはクラウドの民主化を産業競争力に不可欠なものとして挙げており、製造業者はエッジベースのビジョンAIを採用してリアルタイムで欠陥を検出しています。

サービスプロバイダーは、グラフィカルポータルの背後にオーケストレーションの複雑さを隠す業界固有のブループリントをパッケージ化しており、バイオテクスタートアップが社内クラスターなしで10,000ノードの分子シミュレーションを実行できるようにしています。その結果、中小企業の契約は小規模から始まることがありますが、概念実証の結果がROIを検証すると急激な年間拡大率を示します。一方、大企業はデータグラビティ、ガバナンス、レイテンシのバランスを取るために、オンプレミス、コロケーション、ハイパースケールの各拠点間でワークロードの配置を微調整しています。

アプリケーション別:IoTインフラがエッジ展開を加速

クラウドコンピューティングは、ウェブサービス、SaaSバックエンド、データレイク分析が需要の中心であり続けたことで、2024年に54.34%のシェアを維持しました。それでも、416億台の接続デバイスがオペレーターにエンドポイントに近い場所へのコンピュート配置を義務付けているため、IoTインフラは最高のCAGR 24.19%を記録しています。スマートファクトリーの展開では、5ミリ秒未満のマシンビジョン品質保証ループをサポートするためにライン側にマイクロデータセンターを配置し、5Gネットワークスライシングが低レイテンシの車両通信を可能にしています。

ハイパースケールのアーキテクトは、GPU対応推論カードと堅牢な液冷を備えた800kWのモジュール式エッジノードで対応しています。階層型コントロールプレーンがこれらのノードを地域ハブと連携させ、コスト、カーボン強度、または需要スパイクに基づいたポリシー駆動型のワークロード移行を可能にしています。集中型分析と分散型推論の相互作用が、ハイパースケールオペレーターに新たな収益をもたらし、産業、小売、公共安全ユーザーのイノベーションサイクルを短縮しています。

注記: 個々のセグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:ヘルスケアがAI主導の成長をリード

ITおよび通信は、ストリーミング、ゲーミング、モバイルアプリバックエンドにおけるハイパースケールサービスの重要な役割を反映して、2024年に28.63%で最大の需要シェアを生み出しました。しかし、AIベースの診断画像処理、マルチモーダル電子記録、集団ゲノミクスがコンピュート要件を急増させているため、ヘルスケアは最も急峻なCAGR 23.64%を示しています。NYUランゴーンはすでに精密腫瘍学をサポートするためにゲノムデータのテラバイトを毎日クラウドベースのアクセラレーターに送り込んでおり、Cortiは欧州の病院ネットワーク全体にソブリン臨床医アシスタントモデルを展開しています。

金融サービス企業は信用リスクスコアリングとマネーロンダリング対策分析を加速するために推論クラスターを採用し、小売業者はエッジサーバーを介してリアルタイムプロモーションを配信するコンピュータビジョン棚追跡と組み合わせています。各業界の細かいコンプライアンス要件(HIPAA、PCI-DSS、GDPR)が、サービスプロバイダーにコンサルティングおよびマネージドセキュリティの隣接領域を生み出し、ハイパースケールコンピューティング市場内での多層的な収益獲得を強化しています。

地域分析

北米は2024年に41.59%のシェアを維持し、深い資本市場、堅牢な光ファイバーバックボーン、電力制約の増大を相殺する州レベルのインセンティブに支えられています。AWSの110億米ドルのジョージア州構築、Microsoftの800億米ドルのグローバルデータセンター配分(半分以上が米国キャンパス向け)、Metaの650億米ドルのプロメテウスメガプロジェクトが投資ペースを示しています。しかし、ノーザンバージニアとシリコンバレーの送電線の混雑が、連邦政府のクリーンエネルギーデータセンター向け公有地開放イニシアチブの支援を受けて、新たなキャパシティをノースダコタ州やサウスダコタ州などの再生可能エネルギーが豊富な地域に向けています。

アジア太平洋地域は、ソブリンクラウドの義務化、製造業のデジタル化、日本、韓国、東南アジア全体でのAI採用の増加に後押しされ、最速のCAGR 23.86%を示しています。AWSは日本の施設に150億米ドルを誓約し、Oracleは規制対象ワークロードに対応するために東京リージョンの80億米ドルの拡張を確認しました。中国では、Alibabaが輸出規制の逆風にもかかわらず国内インフラに530億米ドルを充当し、地域内競争を強化しています。新興経済国はグリーンフィールド構築を活用してレガシーITを飛び越え、地域の人材エコシステムを育成しています。

欧州・中東・アフリカ(EMEA)は複雑な動向を示しています。西欧諸国は環境規制を強化しており、ドイツは新設データセンターに対して熱再利用の実現可能性調査を義務付け、キャパシティ追加を抑制しながら廃熱地域暖房のイノベーションを刺激しています。湾岸協力会議加盟国はソブリンウェルスキャピタルを展開してAIファーストキャンパスを構築しており、サウジアラビアにおけるSupermicro-DataVoltの直接液冷施設パイプラインがその好例です。サハラ以南のアフリカは依然として初期段階にありますが、海底ケーブルの陸揚げと安定した電力供給が収束すれば急速な普及が見込まれます。

競合環境

上位4社の米国クラウドプロバイダーが2026年までに世界のデータセンター設備投資の50%を占めると見込まれ、独自シリコン、カスタムインターコネクト、大規模な購買力を活用することで市場集中度が高まっています。戦略的取引はAI中心の競争激化を浮き彫りにしています。AMDによるZT Systemsの49億米ドルの買収は、GPU重視ノードのラックレベル設計への直接的な経路を確保しています。IBMによるHashiCorpの買収はマルチクラウド自動化をポートフォリオに組み込み、SoftBankによるAmpere Computingの65億米ドルの買収はARMベースの効率性に賭けています。

ディスラプターはニッチなパフォーマンスや地理的ギャップに集中しています。CoreWeaveの合併後の1.3GWのフットプリントは、GPU調達と電力契約における交渉力を与え、AIネイティブワークロード向けの専門的な代替手段として同社を位置づけています。Nscaleはアジアでのキャンパスビルドをファンドするためにブレンドデットエクイティラウンドを調達し、ByteDanceスケールのテナントを獲得しようとしています。チップレットパッケージング、液体対空気熱交換器、ニアメモリコンピュートに関する特許出願が急増しており、エンジニアリング人材と資本が集まる場所を示しています。

持続可能性の信頼性が競争上の差別化要因として浮上しています。オペレーターは時間単位のカーボン強度ダッシュボードを公開し、24時間365日の再生可能エネルギー購入契約に署名しています。Googleのように地熱パイロットを実験するオペレーターもあれば、Microsoftは2030年までに水ポジティブな運営を目指しています。エッジマイクログリッドの統合と隣接する不動産プロジェクトへの地域暖房がプロバイダーをさらに差別化し、規制リスクを軽減しています。

ハイパースケールコンピューティング産業のリーダー企業

Amazon Web Services, Inc.

Microsoft Corporation

Alphabet Inc. (Google Cloud)

Alibaba Group Holding Limited (Alibaba Cloud)

International Business Machines Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:AcumeraがScale Computingを買収し、分散型企業サイト全体のエッジコンピューティング能力を強化しました。

- 2025年5月:NutanixとPure Storageがミッションクリティカルな展開向けの統合スタックソリューションを提供する戦略的提携を締結しました。

- 2025年1月:STACK Infrastructureがノーザンバージニアに1GWのキャンパスを開設し、世界最大のクラウドコリドーでのプレゼンスを拡大しました。

- 2025年1月:Compass Datacentersがミシシッピ州のキャンパスに100億米ドルを誓約し、二次市場における勢いを示しました。

世界のハイパースケールコンピューティング市場レポートの範囲

| ソリューション |

| サービス |

| 大企業 |

| 中小企業(SME) |

| クラウドコンピューティング |

| ビッグデータ |

| IoT |

| その他のアプリケーション |

| 銀行・金融サービス・保険(BFSI) |

| 情報技術および通信 |

| メディアおよびエンターテインメント |

| 小売およびEコマース |

| ヘルスケア |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| 企業規模別 | 大企業 | ||

| 中小企業(SME) | |||

| アプリケーション別 | クラウドコンピューティング | ||

| ビッグデータ | |||

| IoT | |||

| その他のアプリケーション | |||

| エンドユーザー別 | 銀行・金融サービス・保険(BFSI) | ||

| 情報技術および通信 | |||

| メディアおよびエンターテインメント | |||

| 小売およびEコマース | |||

| ヘルスケア | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年のハイパースケールコンピューティングの予測収益価値はいくらですか?

ハイパースケールコンピューティング市場は2030年までに2,234億9,000万米ドルに達すると予測されています。

最も急速に拡大しているコンポーネントカテゴリはどれですか?

サービスは、企業がマネージドソリューションとクラウドネイティブ開発サポートを求める中、CAGR 24.11%で成長しています。

中小企業がハイパースケールリソースを急速に採用している理由は何ですか?

従量課金制のHPCは大規模な設備投資を不要にし、中小企業がAI、シミュレーション、分析のためにスーパーコンピューティングにアクセスできるようにしています。

2030年にかけて最も高い成長率を示す地理的地域はどこですか?

アジア太平洋地域がソブリンクラウドの義務化と製造業のデジタル化に牽引され、予測CAGR 23.86%でリードしています。

第1層都市圏での新規キャンパス開設を制限する主な制約は何ですか?

電力グリッドのボトルネックにより、数百メガワット規模の接続を確保することが困難となり、プロジェクトが二次市場に押し出されています。

オペレーターはどのように水使用の懸念を軽減していますか?

プロバイダーはクローズドループおよび液浸冷却を採用し、「ゼロウォーター」または水ポジティブな設計目標へのコミットメントを表明しています。

最終更新日: