スマートオフィス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

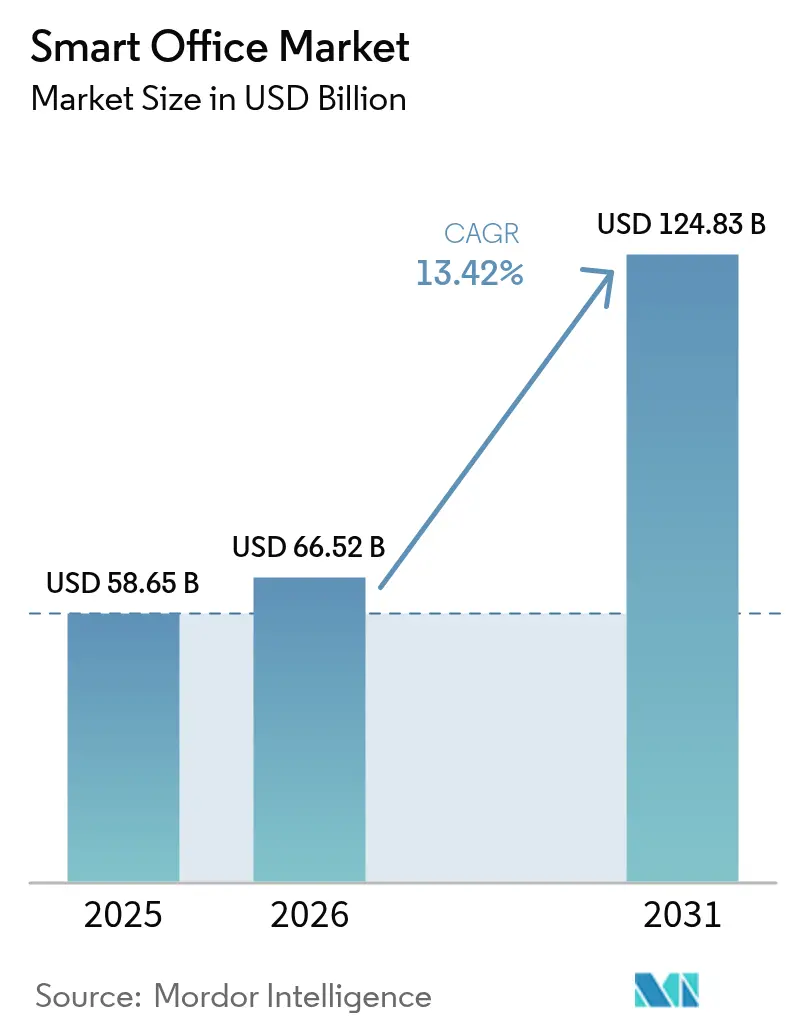

| 市場規模 (2026) | 66.52 十億米ドル |

| 市場規模 (2031) | 124.83 十億米ドル |

| 成長率 (2026 - 2031) | 13.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

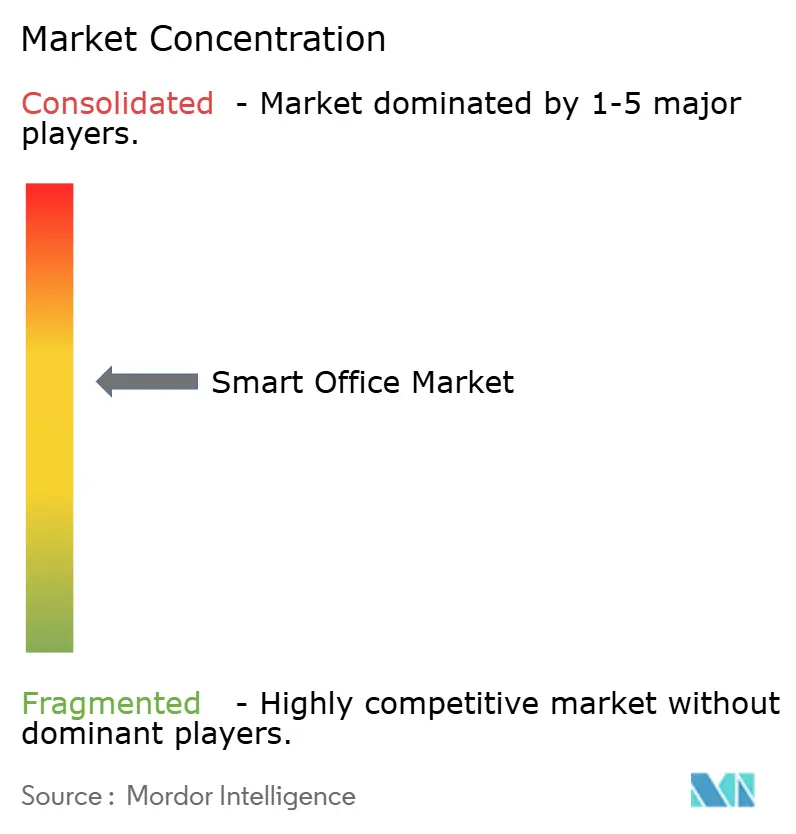

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートオフィス市場分析

2026年のスマートオフィス市場規模はUSD 665億2,000万と推定され、2025年のUSD 586億5,000万から成長し、2031年にはUSD 1,248億3,000万に達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)13.42%で拡大します。成長の背景には、恒久化したハイブリッドワークの定着、エネルギー性能規制の強化、およびIoTセンサーコストの低下があり、これらが相まって資本をセンサーネットワーク、クラウドプラットフォーム、および統合サービスへとシフトさせています。企業の不動産戦略は、今や在室率分析と需要対応型システムを重視しており、かつて静的な内装工事に充てられていた予算が、インテリジェントなHVAC、照明、およびエネルギー管理レイヤーへと振り向けられています。[1]欧州委員会、「建物のエネルギー性能に関する指令2024/1275(改定版)」、eur-lex.europa.eu欧州連合、カリフォルニア州、シンガポール、および韓国がゼロエミッションまたは故障検知に関する基準を制定し、建物所有者に既存資産への接続型制御システムの改修を義務付ける中、独自仕様のハードウェアよりもモジュール式のソフトウェア定義型アーキテクチャが優先されています。ビルディングオートメーションの既存大手企業がインストールベースを守るためにソフトウェア企業を買収する一方、ネットワーク・クラウドベンダーがスイッチングおよび5Gポートフォリオにビル管理機能を組み込む動きが強まり、競争激化が進んでいます。改修工事は即時のエネルギー節減をもたらし、新築工事が直面する着工遅延やコスト上昇を回避できることから、近期の支出の大半を占めています。

主要レポートのポイント

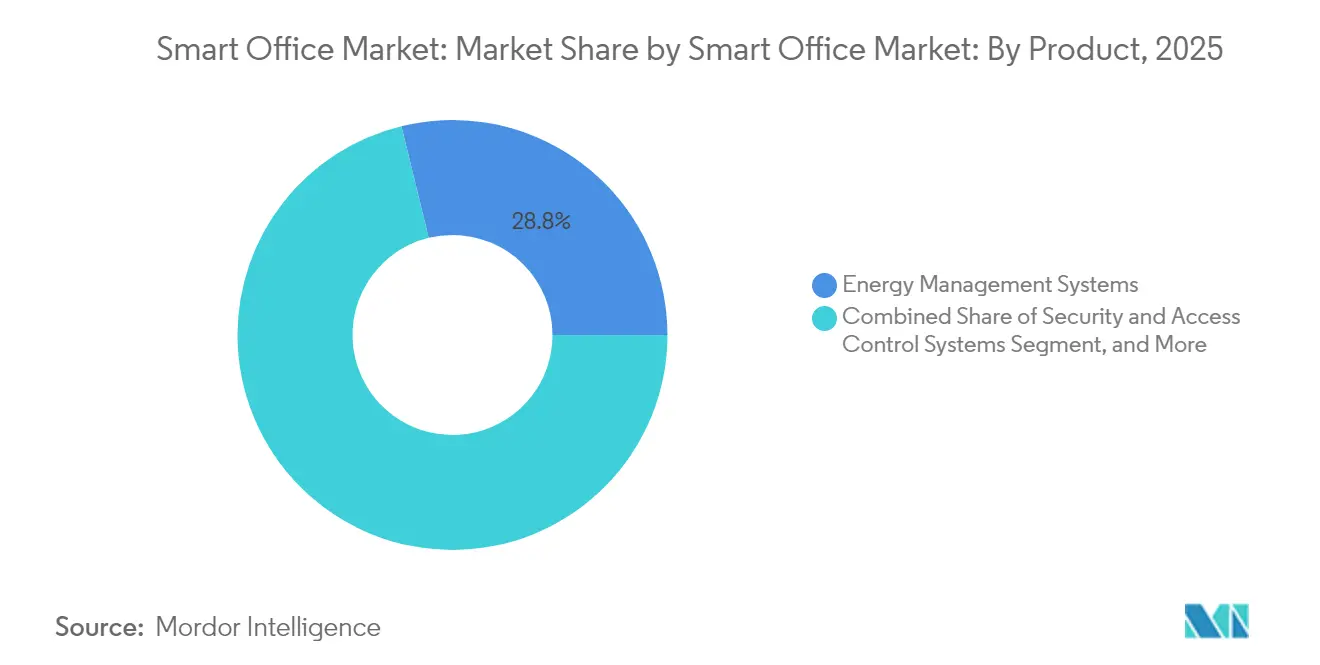

- 製品別では、エネルギー管理システムが2025年の売上の28.82%を占め最大シェアとなり、スマートHVAC制御システムは2031年にかけてCAGR 14.28%で拡大する見込みです。

- コンポーネント別では、ハードウェアが2025年売上の45.76%でトップとなり、サービスは2031年にかけてCAGR 14.57%で成長する予測です。

- 建物タイプ別では、既存建物改修が2025年の市場価値の63.72%を占め、予測期間中にCAGR 13.88%で進展する見込みです。

- 接続技術別では、Wi-Fiが2025年売上の39.54%を占めましたが、セルラー4Gおよび5Gは2031年にかけてCAGR 15.21%で成長する見込みです。

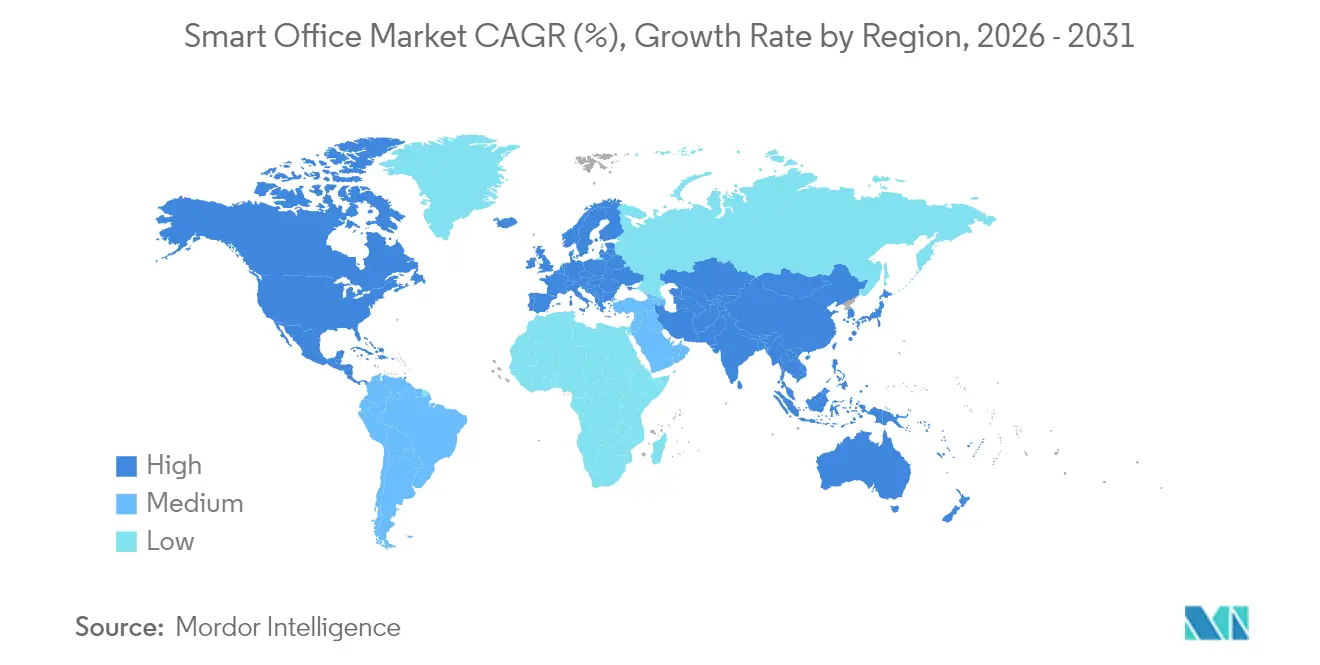

- 地域別では、北米が2025年売上の36.12%を占め、アジア太平洋地域は2031年にかけて最速のCAGR 14.05%を記録する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スマートオフィス市場のグローバルトレンドとインサイト

成長要因の影響分析*

| 成長要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッドワークおよびフレキシブルワーキングモデルの拡大 | +2.8% | 北米および欧州主導のグローバル展開 | 中期(2〜4年) |

| エネルギー効率化と持続可能性規制への注目の高まり | +3.2% | 欧州およびアジア太平洋、北米への波及 | 長期(4年以上) |

| IoTセンサーおよび接続モジュール価格の低下 | +1.9% | グローバル | 短期(2年以内) |

| 職場のウェルネスおよび室内空気質規制 | +1.6% | 北米および欧州、アジア太平洋でも台頭 | 中期(2〜4年) |

| AIを活用したスペース利用最適化 | +2.3% | 北米およびアジア太平洋 | 中期(2〜4年) |

| 政府主導のスマートビルディング推進施策 | +1.8% | アジア太平洋、中東、一部の北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイブリッドワークおよびフレキシブルワーキングモデルの拡大

ハイブリッドワークは現在、大企業のデフォルトの運営モデルとなっており、HVACおよび照明の出力を在室者数に合わせるリアルタイムの在室率分析への需要が高まっています。2024年には、フォーチュン500企業の68%がフレキシブルシーティングを導入しており、2020年の41%から上昇しました。[2]JLL Research、「フレキシブルワークスペース調査2024」、jll.com在室率の低下により、建物所有者はテナントへの効率性の証明とプレミアム賃料の維持を目的として、詳細なモニタリングシステムを導入するようになっています。スマートビルディング認証を取得した物件は、非計測物件と比較して賃料が8〜12%高い水準で成約しています。この流れは、清掃、HVACのセットポイント、および会議室の空き状況を同期するためにコラボレーションツールと統合するクラウドベースのビル管理導入を加速させています。

エネルギー効率化と持続可能性規制への注目の高まり

気候政策が最も持続的な需要牽引要因となっています。EUの建物エネルギー性能指令の改定版は、2028年までに新築の非住宅建物をゼロエミッション基準とすることを義務付け、2033年までに既存ストックの42%を改修する目標を設定しています。ドイツは1,000m²を超える建物に対してオートメーションクラスBを義務付けています。カリフォルニア州の2024年タイトル24改定版は、54,000BTU/hを超えるHVACシステムへの故障検知機能を義務付けています。韓国の拡張された認証範囲は3,000m²を超えるすべての商業施設を対象とします。こうした規制はコンプライアンスの基準線を形成し、スマートオフィス市場をマクロ経済サイクルから守る役割を果たしています。

IoTセンサーおよび接続モジュール価格の低下

急速な価格下落が導入の裾野を広げています。Bluetooth Low Energy SOCの平均価格は2024年第1四半期にUSD 1.20となり、2022年のUSD 2.10から下落しました。[3]Avnet Inc.、「IoTコンポーネント価格指数 2024年第1四半期」、avnet.comWi-Fi 6Eアクセスポイントは大量購入でUSD 150を下回り、10,000平方フィート程度の小規模ビルでもフロア全体のセンサーメッシュを構築可能となっています。新たに発売された5G RedCapモジュールはエンドポイントあたりUSD 8〜12で、従来のLTE Cat-1ユニットの半額であり、ゲートウェイなしでのクラウド直接接続を実現します。ハードウェアコストの低下により、回収期間は2020年の48〜60カ月から24〜36カ月へと短縮されています。

AIを活用したスペース利用最適化

AIはスペース管理を受動的なスケジューリングから予測的な割り当てへと転換させています。AIを活用した分析を使用する企業は、従業員満足度を維持しながら不動産フットプリントを18%削減し、高コスト都市において従業員1人あたりUSD 4,000〜6,000を節減しています。[4]Microsoft Corp.、「2024ワークトレンドインデックス」、microsoft.comSiemensのエンライテッド(Enlighted)導入事例では、静的スケジュールと比較して23〜29%のエネルギー削減が示されました。空気質調整のレイテンシー要件が1秒未満であることから、エッジ推論の重要性が高まっています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IoTデバイスとデータに関するセキュリティ上の懸念 | –1.4% | 欧州および北米で深刻なグローバル課題 | 中期(2〜4年) |

| 既存建物の改修コストの高さ | –1.8% | 北米および欧州 | 短期(2年以内) |

| ベンダーエコシステム間の相互運用性のギャップ | –1.1% | グローバル | 中期(2〜4年) |

| 商業用不動産における意思決定サイクルの遅さ | –0.9% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IoTデバイスとデータに関するセキュリティ上の懸念

ビルディングオートメーションネットワークへの侵害が増加しており、2023年だけで米国内において37件の確認済みインシデントが報告されています。EUのNIS2指令は大規模商業ビルを重要エンティティに分類し、年間EUR 200,000を超えることもある監査義務を課しています。データレジデンシー規制により、ベンダーはクラウドインフラをローカライズすることを余儀なくされており、特に金融サービスおよびヘルスケアのテナントにとって、サービス提供の分断化と運用コストの増大につながる可能性があります。

既存建物の改修コストの高さ

2000年以前に建設された建物は、広範な配線のやり直しとコントローラーの交換が必要となることが多く、改修コストが1平方フィートあたりUSD 15〜25に上る場合があります。2024年の都市土地協会(Urban Land Institute)の調査では、クラスBおよびCオフィスのフルスマート改修プログラムの内部収益率が6%を下回ることが判明しました。グリーンファイナンス手段へのアクセスが限られているため、二次市場での普及がさらに制約されており、家賃規制制度が資本コストの転嫁を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:エネルギー管理システムがトップ、HVACが加速

エネルギー管理プラットフォームは2025年売上の28.82%を占め、スマートオフィス市場シェアの中で最大のセグメントとなっています。カーテールされたキロワットあたりUSD 50〜150のデマンドレスポンスインセンティブにより、参加が財務的に魅力的となっており、Johnson Controlsは2024年にOpenBlueプラットフォームで商業負荷2GWを登録したと報告しています。スマートHVAC制御は全製品中最速となるCAGR 14.28%での拡大が見込まれており、低地球温暖化係数(GWP)ガスに対応した機器アップグレードを引き起こす冷媒の段階的廃止が追い風となっています。セキュリティ・アクセスシステムは、規制業種における生体認証およびゼロトラスト技術の採用によって引き続き恩恵を受けています。防火・安全制御はNFPA 72準拠の無線監視を組み込みつつあり、スマート照明は電力会社のLED補助金制度によって回収期間が18カ月未満に短縮され、普及が加速しています。

増分需要は今やハードウェア台数ではなく、測定可能な成果に紐付いています。キロワット時の節減を示すエネルギーダッシュボードは、建物所有者がプレミアムサービス料を正当化するのに役立ち、HVACコントローラーに組み込まれた予知保全モジュールは計画外ダウンタイムを削減し、歴史的にテナント満足度を損なってきた問題を解消します。これらの要因が相まって、スマートオフィス市場全体においてエネルギー管理とHVACを二つの成長エンジンとして確立させています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

コンポーネント別:ハードウェアが優位、サービスが急伸

センサー、コントローラー、エッジゲートウェイがあらゆる導入の基盤であることから、ハードウェアは2025年売上の45.76%を占めました。しかしサービスは、建物所有者が成果ベースの契約を志向するようになるにつれてハードウェアを上回るCAGR 14.57%で成長する見込みです。Schneider ElectricのEcoStruxureは2024年に接続デバイス数100万台を超え、手動介入なしでチラーの運転最適化を行う機械学習(ML)モデルを組み込んでいます。マネージドサービスに割り当てられるスマートオフィス市場規模は、インテグレーターがハードウェア、クラウドライセンス、および継続的コミッショニングを複数年契約にパッケージ化するにつれて拡大しています。

複雑性がこのサービス需要増加を促進しています。典型的な企業のフットプリントには8〜12の個別システムカテゴリーが含まれており、HVAC、照明、計量、および会議システムをまたぐプロトコルを調和させる専門知識を持つ設備管理チームはほとんどありません。システムインテグレーターは今やパフォーマンスリスクを負い、キロワット時の削減または稼働時間を保証し、設備投資(キャピックス)を運用費(オペックス)に転換する継続的な料金によってコストを回収しています。一方でハードウェアのコモディティ化は進んでいますが、レイテンシーおよびデータ主権ニーズにより、AIを推論をローカルで実行するエッジデバイスは価格優位性を維持しています。

建物タイプ別:改修経済性が過半数シェアを牽引

既存建物改修は2025年売上の63.72%を生み出し、CAGR 13.88%を記録する見込みで、既存ストックのアップグレードの経済的合理性を裏付けています。新築プロジェクトは通常、接続型制御を標準装備しますが、長い開発期間、高金利、および資材コストの上昇という課題に直面することが多く、近期の供給量を制限しています。ニューヨーク市のローカルロー97など、2024年から炭素ペナルティを課す法令は、エネルギー消費の大きい建物を財務的に成立しないものとしています。したがって、改修に紐付くスマートオフィス市場規模が予算の大半を占めるのは、システム稼働と同時にエネルギー節減とデマンドレスポンスのインセンティブが始まるためです。

技術的なハードルも残っています。アスベストを含む天井や歴史的保存が求められるファサードを持つ建物は、センサーの設置やコンジット配管を複雑にします。パワーオーバーイーサネット(PoE)は既存の構内配線網でデータと電力を組み合わせることで、労働コストを最大40%削減する洗練された改修手段を提供します。ZigbeeまたはThreadを使用した無線センサーネットワークはシャフト掘削を回避できますが、高密度鉄骨環境では課題が生じる場合があります。新築建物は統合設計の恩恵を受けますが、総建設費の2〜4%のプレミアムが開発事業者とアンカーテナント間の交渉事項として引き続き残っています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

接続技術別:Wi-Fiがトップ、セルラーが勢いを増す

Wi-Fiは2025年の市場価値の39.54%を占め、エンタープライズLANインフラの広範な普及と、10ms未満の確定的レイテンシーを提供するWi-Fi 6/6E規格の成熟を活かしています。セルラー4Gおよび5Gは、プライベートネットワークがオンプレミスのデータ処理を実現しレイテンシー要件の厳しいタスクにQoSを保証することから、最速となるCAGR 15.21%で成長する予測です。Carrier Globalは2024年に出荷した新型コントローラーの15%にセルラーモデムを内蔵したことを発表しており、2年前のほぼゼロの水準から大幅に増加しています。

Bluetooth Low Energyは電池駆動センサーで主流となっており、複数年にわたる駆動時間を提供します。Matter 1.2仕様のもとに統一されたZigbeeおよびThreadは、低消費電力とローカル制御がクラウドリーチを上回る照明・ブラインドプロジェクトで採用が進んでいます。イーサネットおよびPoEは、IEEE 802.3btの90ワット電力供給により4K PTZカメラなどの高帯域幅デバイスに対応し続けています。Wi-Fi 7の認証展開が進むにつれて、2.4GHz、5GHz、6GHz帯を結合するマルチリンクオペレーションにより、レイテンシーと信頼性のさらなる向上が期待されます。

地域分析

北米は2025年売上の36.12%を生み出し、成熟した商業用不動産ストック、厳格な沿岸エネルギーコード、およびWELLとLEED認証に対するテナント需要を背景に、スマートオフィス市場シェアで最大シェアを維持しています。既存基盤の深化に伴い成長は高一桁台に鈍化しますが、ニューヨークの炭素罰則とカリフォルニア州のタイトル24改定により改修工事の需要は底堅く推移しています。インフレーション抑制法(Inflation Reduction Act)による高効率HVACへの連邦税制優遇措置は、特にヒートポンプ改修と太陽光発電の電力購入契約を組み合わせるキャンパスにとって、投資対効果(ROI)モデルをさらに支援しています。

アジア太平洋地域は最速の地域成長率となるCAGR 14.05%を記録する見込みで、中国が三星級グリーンビルディング基準を20,000m²を超えるすべての公共建物に拡大していることが下支えとなっています。インドのスマートシティ構想は、プネー、スーラト、アーメダバードにおいて接続インフラへの資本投入を継続しており、日本は中小企業(SME)向けのビルエネルギー管理システム(BEMS)設置に最大50%の補助金を提供しています。中東はサウジアラビアのNEOMなどのギガスケールプロジェクトを背景に追随しており、100%再生可能エネルギーとAI駆動のビル制御を規定し、グローバルベンダーにとってのショーケース機会を創出しています。

欧州はこれら両極の間に位置します。建物エネルギー性能指令は拘束力のある改修割当を課し、ビルディングオートメーションへの需要を前倒ししており、ドイツの補助金プログラムは改修費用の最大40%を賄います。しかし、インフレ圧力と高い資本コストが供給量を抑制しており、特に不動産利回りが依然として低迷している南欧では顕著です。南米は、多国籍企業が地域本社に企業持続可能性基準を適用することで緩やかな成長を示していますが、サンパウロ、メキシコシティ、サンティアゴ以外では資金調達と技術スキルのギャップが普及を遅らせています。

競合環境

スマートオフィス市場は依然として中程度の断片化が残っており、上位10社が大きな合算シェアを保有しながらも、地域インテグレーターおよびソフトウェアファーストの新規参入者が入り込む余地があります。ビルディングオートメーション大手のJohnson Controls、Siemens、Schneider Electric、Honeywellは、レガシーコントローラーへの分析機能組み込みを目的としてクラウドネイティブ企業を買収しています。Siemensは予知保全と資産管理機能を強化するために、2024年1月にBrightly SoftwareをUSD 15億7,500万で買収しました。CiscoとHuaweiは、ネットワークの優位性を活かしてスマートオフィス機能をアップセルするために、スイッチングポートフォリオにビル管理機能を組み込んでいます。

PhilipsやLegrandなどの照明専業メーカーは、PoEが照明器具とデータリンクの両方に電力を供給できる能力を活かし、在室感知とスペース分析へと事業領域を拡張しています。小規模企業はニッチ市場を開拓しており、PointGrabはエッジAI在室認識チップセットを提供し、Telit Cinterionはセルラーモジュールに特化することで、フルプラットフォームでの正面対決を避けながら広範なエコシステムに貢献しています。在室感知に関する特許出願数は2024年に200件を超え、差別化の軸がセンサー精度からソフトウェアインテリジェンスおよびマルチベンダー相互運用性へと移行していることを示しています。

標準化開発は今や競争上の手段となっています。Matter、BACnet、ONVIFに貢献する企業は、製品アーキテクチャを形成するプロトコルのロードマップへの早期アクセスを得ます。サイバーセキュリティも金融サービスおよびヘルスケアの業種において取引の可否を左右する要素として浮上しており、CrestronのXiO CloudはUL 2900-2-2認証を2024年2月に取得しています。堅牢なセキュリティスタックを証明できるベンダーは、リスク回避傾向の強いテナントへの優先的なアクセスを獲得し、コンシューマーグレードとエンタープライズグレードのソリューション間の二極化を強化しています。

スマートオフィス業界のリーダー企業

Johnson Controls International PLC

Cisco Systems Inc.

Siemens AG

Schneider Electric SE

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:IQVIAとAmazon Web Servicesは、AWSをIQVIAのAI駆動分析の優先クラウドプロバイダーとする広範な協業を発表しました。

- 2025年12月:米国食品医薬品局(FDA)はワークフロー全体にエージェンティックAIを導入し、ラベル比較と監視業務を自動化しました。

- 2025年10月:Thermo Fisher Scientificは、Clario HoldingsのUSD 89億の買収を完了し、eCOAおよび心臓安全性ツールをPPD CRO部門に統合しました。

- 2025年1月:GlaxoSmithKlineは、腫瘍学パイプラインを強化するため、最大USD 11億5,000万でIDRxを買収することに合意しました。

スマートオフィス市場のグローバルレポートスコープ

スマートオフィスシステムは、自動化システム、センサー、および高度な通信インフラとネットワークを展開し、監視・分析のための集中制御と無線データ転送を提供します。

スマートオフィス市場レポートは、製品別(セキュリティ・アクセス制御システム、エネルギー管理システム、スマートHVAC制御システム、音声・映像会議システム、防火・安全制御システム、その他製品)、コンポーネント別(ハードウェア、ソフトウェアプラットフォーム、サービス)、建物タイプ別(既存建物改修、新築建物)、接続技術別(Wi-Fi、Bluetooth Low Energy、ZigbeeおよびThread、有線イーサネット/PoE、セルラー)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| セキュリティ・アクセス制御システム |

| エネルギー管理システム |

| スマートHVAC制御システム |

| 音声・映像会議システム |

| 防火・安全制御システム |

| その他の製品 |

| ハードウェア |

| ソフトウェアプラットフォーム |

| サービス(統合、マネージド、コンサルティング) |

| 既存建物改修 |

| 新築建物 |

| Wi-Fi |

| Bluetooth Low Energy(BLE) |

| ZigbeeおよびThread |

| 有線イーサネット/PoE |

| セルラー(4G/5G) |

| 北米 | 米国 | |

| カナダ | ||

| 南米 | ブラジル | |

| メキシコ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| カタール | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| 製品別 | セキュリティ・アクセス制御システム | ||

| エネルギー管理システム | |||

| スマートHVAC制御システム | |||

| 音声・映像会議システム | |||

| 防火・安全制御システム | |||

| その他の製品 | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェアプラットフォーム | |||

| サービス(統合、マネージド、コンサルティング) | |||

| 建物タイプ別 | 既存建物改修 | ||

| 新築建物 | |||

| 接続技術別 | Wi-Fi | ||

| Bluetooth Low Energy(BLE) | |||

| ZigbeeおよびThread | |||

| 有線イーサネット/PoE | |||

| セルラー(4G/5G) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| メキシコ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| カタール | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答されている主要な質問

2026年のスマートオフィス市場規模と今後の成長見通しは?

スマートオフィス市場規模は2026年にUSD 665億2,000万で、CAGR 13.42%で成長し2031年までにUSD 1,248億3,000万に達する見込みです。

現在最も高い売上を生み出している製品カテゴリーはどれですか?

エネルギー管理システムがトップであり、2025年売上の28.82%を占めています。

最も高い成長率が予測されているコンポーネントはどれですか?

サービスは、建物所有者が成果ベースの契約を志向することにより、2031年にかけてCAGR 14.57%での拡大が見込まれています。

改修工事が新築プロジェクトより魅力的な理由は何ですか?

改修工事は即時のエネルギー節減をもたらし、ニューヨーク市のローカルロー97などの規制による炭素ペナルティの回避に貢献します。

最終更新日: