宇宙技術市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 305.01 十億米ドル |

| 市場規模 (2031) | 396.48 十億米ドル |

| 成長率 (2025 - 2030) | 5.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる宇宙技術市場分析

宇宙技術市場規模は、2025年の2,885億8,000万米ドル、2026年の3,050億1,000万米ドルから、2031年までに3,964億8,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率5.39%を記録すると予測されています。商業事業者は、かつて政府主導であったこの分野を再編しており、低軌道(LEO)ブロードバンドコンステレーション、軌道上サービス、宇宙観光に向けて民間資本を投入しています。再使用可能な打ち上げシステムはキログラム当たりの価格を圧縮し、ソフトウェア定義衛星は固定ペイロードに取って代わりつつあり、国家安全保障の調達者は少数の高性能機体の代わりに耐障害性の高い分散型コンステレーションを調達しています。デブリ対策、輸出規制、打ち上げライセンスに関する規制監督が強化される中、こうした変化に資本支出を合わせる事業者は新たな収益源を見出しています。

主要レポートのポイント

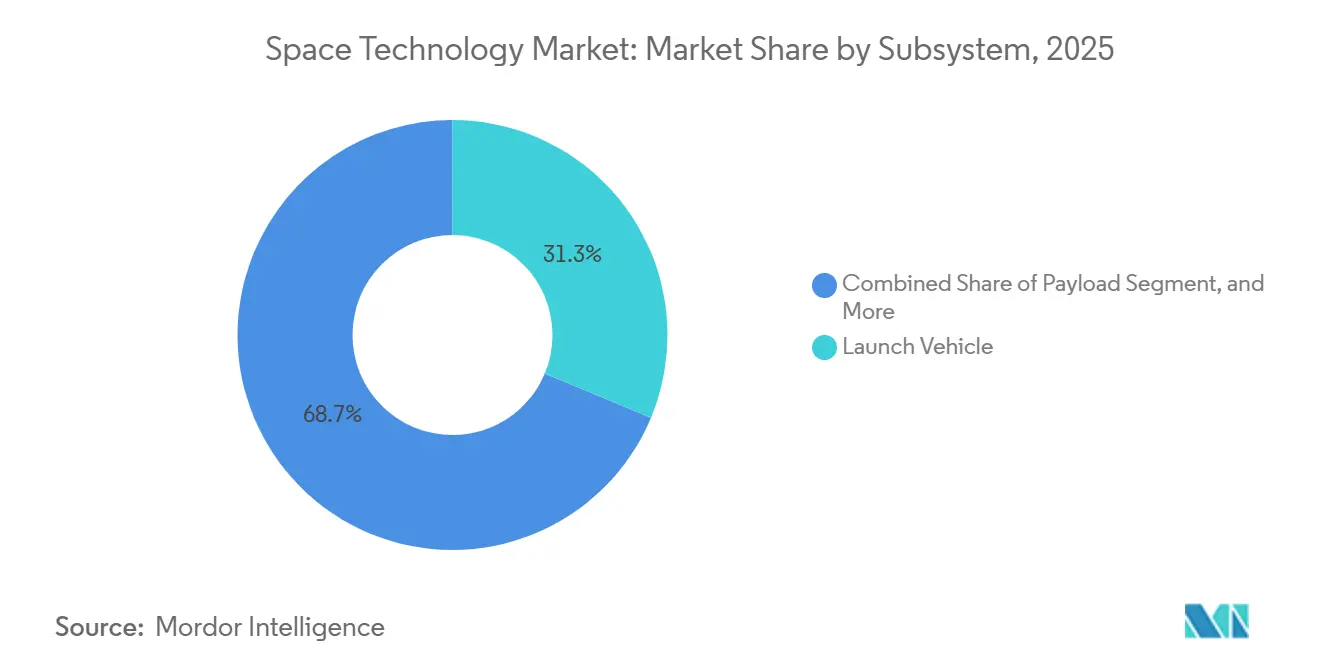

- サブシステム別では、打ち上げ機ハードウェアが2025年の収益の31.28%を占めてトップとなり、ペイロード機器は2031年にかけて年平均成長率6.17%で拡大しています。

- 最終用途別では、商業事業者が2025年の収益の46.48%を占め、2031年にかけて年平均成長率6.06%で拡大しています。

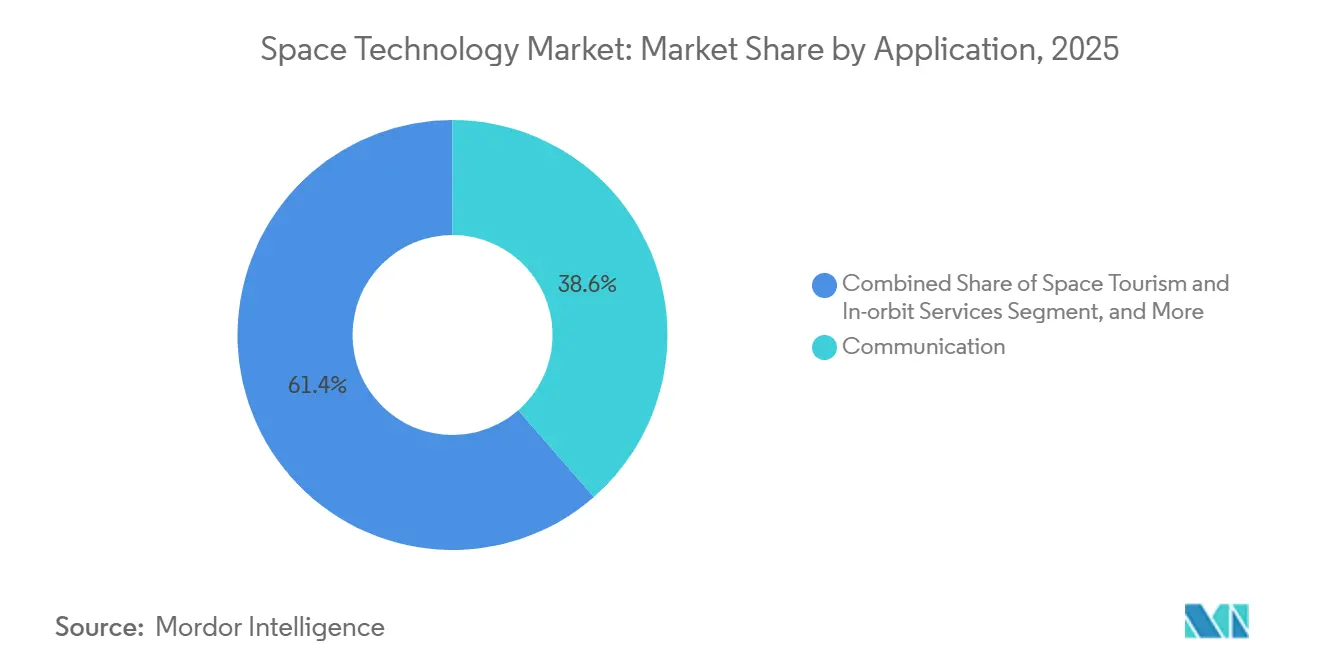

- 用途別では、通信が2025年の収益シェアの38.57%を維持しており、宇宙観光と軌道上サービスが2031年にかけて年平均成長率5.96%で最も速い成長を示しています。

- 軌道タイプ別では、低軌道プラットフォームが2025年の活動の55.06%を占め、2031年にかけて年平均成長率5.91%で拡大しています。

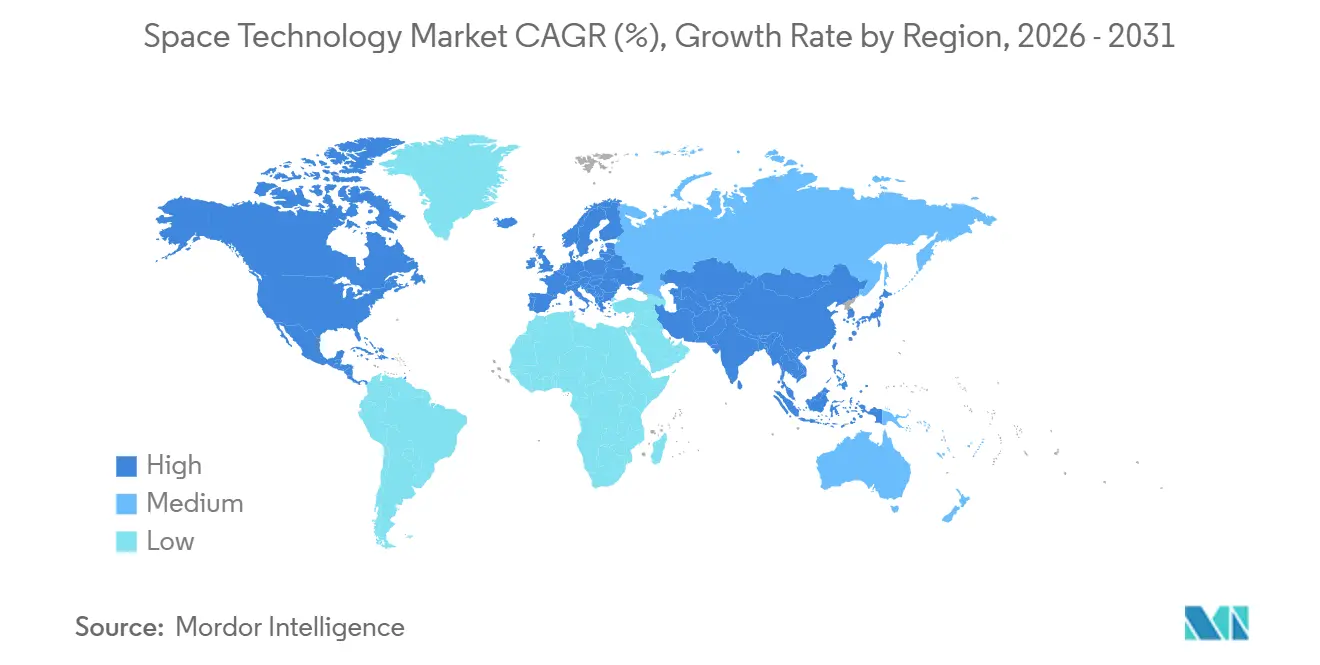

- 地域別では、北米が2025年の収益の40.12%を占め、アジア太平洋地域が2031年にかけて年平均成長率6.29%で最も速い成長を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の宇宙技術市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再使用可能機体による打ち上げコストの急速な低下 | +1.20% | 世界全体、北米およびアジア太平洋地域が主導 | 短期(2年以内) |

| 宇宙プログラムへの政府投資の増加 | +1.00% | 世界全体、北米・欧州・アジア太平洋地域に集中 | 中期(2〜4年) |

| 小型化による手頃な価格の衛星コンステレーションの実現 | +0.90% | 世界全体、北米およびアジア太平洋地域で最も顕著 | 中期(2〜4年) |

| 耐障害性の高い宇宙アーキテクチャへの国家安全保障上の注力 | +0.70% | 北米、欧州、アジア太平洋地域 | 長期(4年以上) |

| 高スループット衛星ブロードバンドへの需要拡大 | +0.60% | 世界全体、農村部および未整備地域 | 中期(2〜4年) |

| 宇宙観光および軌道上サービスの商業化 | +0.40% | 北米、中東、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再使用可能機体による打ち上げコストの急速な低下

ファルコン9の第1段機体は2025年に23回の再飛行を完了し、ミッション当たりの限界打ち上げ価格を約2,800万米ドルまで引き下げ、ハードウェアが大規模な整備なしに繰り返しの大気圏再突入と着陸サイクルに耐えられることを実証しました。[1]グウィン・ショットウェル、「ファルコン9再使用マイルストーン」、SpaceX、spacex.com Rocket Labは2024年にヘリコプターを使用したブースター回収を導入し、整備時間を30日未満に短縮して、小型衛星事業者が必要とする打ち上げ頻度を実現しました。[2]ピーター・ベック、「エレクトロンブースターの回収」、Rocket Lab、rocketlabusa.com Blue OriginのNew Glennは7件の国家安全保障打ち上げを受注し、25回の飛行を想定して設計されており、大型ミッション1回当たり5,000万米ドル未満の価格を目標としています。コスト圧縮により衛星補充のための資本が解放され、頻繁な更新サイクルが経済的に実現可能となり、設計から軌道投入までのタイムラインが短縮されています。

宇宙プログラムへの政府投資の増加

NASAの2026会計年度予算は7%増の272億米ドルとなり、アルテミス月面物流、地球科学ミッション、商業乗員輸送契約に充当されています。[3]NASA予算局、「2026会計年度要求」、NASA、nasa.gov 欧州宇宙機関(ESA)は2027年までに175億ユーロ(198億米ドル)の17%増額を確保し、アリアン6の飛行、IRIS²セキュア通信コンステレーション、ゼロデブリ構想への資金を確保しました。インドは宇宙省の予算を12%増の1,300億インドルピー(15億6,000万米ドル)に引き上げ、ガガンヤーン有人飛行の資金調達と民間企業への打ち上げライセンス開放を進めています。政府支出はもはや科学主導だけではなく、商業ブロードバンド、気候モニタリング、防衛グレードの監視を支える役割も担っています。

小型化による手頃な価格の衛星コンステレーションの実現

部品の小型化により、事業者は500kg未満のバスに多機能ペイロードを搭載できるようになっています。Planet Labsは200機以上の5kgイメージャーを運用し、農業・保険クライアント向けに毎日のグローバルカバレッジを提供しています。ソフトウェア定義無線により、1機の宇宙機が新たなハードウェアなしに複数の周波数帯にわたって送信できるようになり、開発サイクルが短縮されています。スターリンクGen2に搭載された光学衛星間リンクは宇宙空間でトラフィックを中継し、遅延を削減して地上ベースの妨害からデータを保護しています。10万米ドル未満のキューブサットキットは大学やスタートアップの手の届く範囲にあり、参加の裾野を広げる一方で、人気の低軌道帯における混雑を悪化させています。

耐障害性の高い宇宙アーキテクチャへの国家安全保障上の注力

米国宇宙軍の商業宇宙戦略は、能力を数百機に分散させた分散型コンステレーションへの調達を指示し、敵対勢力による単一目標撃破の選択肢を排除しています。欧州はIRIS²プログラムで同様のアプローチを採用し、非欧州プロバイダーから独立した安全な地域カバレッジを展開する予定です。アジア太平洋地域の防衛機関は、輸入サービスを補完するために独自の追跡・偵察ネットワークへの資金を投入しており、打ち上げ、ペイロード、データ分析契約の基礎需要を高めています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軌道デブリ、混雑、宇宙交通管理の欠如 | -0.80% | 世界全体、低軌道の混雑軌道で深刻 | 短期(2年以内) |

| 高額な初期設備投資および研究開発費 | -0.60% | 世界全体、北米および欧州で顕著 | 中期(2〜4年) |

| 規制上のボトルネックとITAR輸出規制 | -0.40% | 北米、欧州、同盟国市場 | 中期(2〜4年) |

| 打ち上げウィンドウおよびパッド容量の制限 | -0.30% | 北米、欧州、アジア太平洋地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

軌道デブリ、混雑、宇宙交通管理の欠如

米国連邦通信委員会(FCC)は米国ライセンス機体の許容脱軌道時間を25年から5年に短縮しましたが、海外での執行は不均一であり、非対称なコンプライアンスをもたらしています。ESAの自主的なゼロデブリ憲章は2030年までにデブリ中立ミッションを目指していますが、能動的除去のための資金は依然として不確実です。AstroscaleのCOSMICミッションは2026年に磁気ドッキングと制御再突入を試みる予定であり、成功すれば強制的なクリーンアップのコスト基準を設定できる可能性があります。事業者は太陽同期帯での回避機動の増加を報告しており、推進剤を消費してサービス寿命を短縮しています。

高額な初期設備投資および研究開発費

単一の静止軌道通信衛星は依然として2億5,000万〜4億米ドルかかり、ブロードバンド低軌道ネットワークは収益が生まれる前に数十億ドルを必要とします。民間投資は2023年に125億米ドルに増加しましたが、後期段階の企業に偏っており、先駆者は政府助成金や長期的な家族系オフィスに頼らざるを得ない状況です。Blue Originはまだ収益ミッションを飛行させることなく、New Glannに約25億米ドルを費やしています。推進および熱管理における長い認証サイクルは損益分岐点の達成を遅らせ、新規参入者を阻害しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブシステム別:ペイロードのアップグレードが商業的柔軟性を加速

ペイロード機器は年平均成長率6.17%で他のすべてのサブシステムを上回るペースで成長する見込みです。事業者は、軌道上でスペクトルやビームパターンを変更できる再構成可能なトランスポンダーを好んでおり、市場需要の不確実性を軽減し、段階的な収益源を支援しています。打ち上げ機ハードウェアは2025年の収益の31.28%を占めているにもかかわらず、再使用可能ロケットが低価格を標準化するにつれてマージン圧力に直面しています。軌道セグメントの地上ネットワークはクラウドホスト型のアンテナ・アズ・ア・サービスへと移行しており、スコットランドとオマーンの新しい宇宙港が地域需要の取り込みを目指しています。ソフトウェア定義衛星は光学リンクと搭載処理を統合し、資本支出の焦点となっています。

この移行により、ブースターに対するペイロードの宇宙技術市場規模が拡大し、ソフトウェア定義エレクトロニクスを供給する企業の宇宙技術市場シェアが向上しています。光学衛星間リンクプロバイダー、3Dプリント高周波部品メーカー、搭載AIチップ設計者は、今十年後半まで伸びる受注残に対応するために規模を拡大しています。

最終用途別:商業バイヤーが数量とイノベーションを牽引

商業顧客はすでに市場収益のほぼ半分を占めており、民間機関や軍よりも速いペースで成長しています。デバイス直接接続型ブロードバンド、サブスクリプション型地球撮像、クラウドリレーサービスにより、企業は予測可能な定期収入を得られるようになり、単一の政府アンカー契約に代わる民間資金調達を支援しています。防衛機関は絶対的な金額では依然として重要ですが、スケジュールの確実性のために打ち上げやホストペイロードを商業プロバイダーにアウトソーシングする傾向が強まっています。

その結果、商業活動に関連する宇宙技術市場規模は政府プログラムよりも速く拡大しており、その需要を取り込む企業は、打ち上げ、衛星、地上セグメント、分析を1つの契約にまとめたサービスバンドルを通じて宇宙技術市場シェアを拡大しています。

用途別:通信は成熟、観光とサービシングが台頭

通信ペイロードが支配的ですが、光ファイバーや5G地上バックホールからの代替脅威に直面しており、静止軌道事業者は軌道上再構成と高スループットアーキテクチャの採用を迫られています。2026年に準軌道飛行を再開する宇宙観光と、ミッション延長機体によって実証された軌道上サービシングが新たな収益源を開拓しています。地球観測は光学、合成開口レーダー、熱赤外線のニッチ分野に細分化し続けており、それぞれがセクター固有の分析に対応しています。

こうした変化は新興の垂直市場全体で宇宙技術市場規模を再分配する一方、既存企業はデータ配信と分析的洞察または寿命延長サービスを組み合わせたハイブリッドビジネスモデルで宇宙技術市場シェアを守ることを迫られています。

軌道タイプ別:低軌道経済が優勢だが中軌道と静止軌道も適応

低軌道は30ms未満の遅延と迅速な交換サイクルを提供し、成長エンジンであり続けています。O3b mPOWERなどの中軌道システムは宇宙機1機当たりより高いスループットを必要とするモビリティ市場に対応しており、静止軌道の既存事業者は電気推進で寿命を延ばし、低軌道の俊敏性を模倣するソフトウェア定義ペイロードへと移行しています。超低軌道プロジェクトはより高い抗力と引き換えにさらに低い遅延を実現しますが、頻繁な軌道維持が必要です。

その結果、各高度が異なる遅延、カバレッジ、容量のトレードオフに対応する階層型軌道エコシステムが形成されており、宇宙技術市場は単一の支配的なアプローチではなく複数のアーキテクチャを収容することが確保されています。

地域分析

北米は、国防総省の打ち上げ契約、NASAの支出、カリフォルニア州、コロラド州、フロリダ州に集積した豊富なベンチャー資金を背景にリーダーシップを維持しています。規制機関、特に米国連邦通信委員会(FCC)と米国連邦航空局(FAA)は、軌道デブリおよび打ち上げ安全規則を通じて展開スケジュールを形成しています。カナダは月面ゲートウェイモジュールで協力し、合成開口レーダーコンステレーションに投資しており、メキシコは学術機関との協力のもとで初の国産衛星を推進しています。

アジア太平洋地域は、インドが商業打ち上げを自由化し、中国が世界で最も多忙な打ち上げスケジュールを実行することで、最も高い地域年平均成長率を達成しています。日本のH3ロケットはアラブ首長国連邦および国内契約で飛行を再開し、韓国のヌリプログラムは独自の打ち上げ能力を構築しており、東南アジア諸国はパッド施設と地上セグメントへの資金を投入しています。アラブ首長国連邦とサウジアラビアが主導する中東政府は、経済の多様化と国産衛星製造の育成のために数十億ドル規模の予算を投入しています。

欧州のアリアン6は自律的な大型打ち上げ能力を回復し、今後のIRIS²コンステレーションは大陸の戦略的独立への取り組みを強調しています。英国によるサクサヴォード宇宙港の認証は極軌道の機会を開き、ESAのゼロデブリ構想は加盟国全体の設計規則に影響を与えています。アフリカと南米は規模は小さいものの、農業・林業モニタリングを支援するための地上インフラとライドシェアミッションに投資しています。

競合状況

打ち上げサービスはSpaceXが世界のミッションの約60%を占めているため中程度の集中度を示していますが、衛星製造、地上ネットワーク、付加価値分析は数百のサプライヤーに分散しています。再使用性、垂直統合、ソフトウェア定義ペイロードが主要な競争上の優位性を形成しています。

United Launch Allianceは使い捨てのデルタIVヘビーを部分的に再使用可能なヴァルカン・セントールに切り替え、Blue Originは25回飛行可能なNew Glannハードウェアに投資し、Amazonは垂直統合されたカイパーエコシステムを構築しています。小型打ち上げの新興企業は専用の1トン未満の貨物を追求していますが、収益性は高い飛行頻度にかかっています。

資金難の企業が製造、打ち上げ、分析を組み合わせるために合併するにつれて、統合が加速しています。デブリ対策ハードウェアの早期採用者は規制上の信頼と軌道スロットを確保し、コンプライアンス上の参入障壁を形成しています。知的財産の出願は推進、自律性、光学通信に集中しており、将来の価値が蓄積される場所を示しています。

宇宙技術産業のリーダー企業

Space Exploration Technologies Corp. (SpaceX)

Airbus SE

Boeing Company

Lockheed Martin Corporation

Northrop Grumman Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:SESはIntelstatの31億米ドルの買収に対するEUの無条件承認を取得し、低軌道ブロードバンド参入企業に対する欧州の競争力を強化しました。

- 2025年4月:Amazonのプロジェクトカイパーはグローバルブロードバンドのために3,232機のコンステレーション展開を開始し、最初の運用衛星を打ち上げました。

- 2025年3月:Rocket Labはターンキーコンステレーションを提供するためにフォトンプラットフォームにレーザー通信ペイロードを統合するMynaricの買収意向を発表しました。

- 2025年3月:NASAはLaunch Services II契約のもとでSpaceX Starshipを選定し、政府科学ミッション向けの超大型機体を承認しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、宇宙技術市場を、通信、航法、地球観測、探査、および新興の観光サービスを目的として地球大気圏外で機能する宇宙船、打ち上げ機、およびそれらの搭載ペイロードの設計、製造、打ち上げ、運用によって生み出される総合的な価値と定義する。Mordor Intelligenceによると、同市場は2025年に2,904.5億米ドルに達し、2030年までに3,927.3億米ドルに達する見込みである。

(スコープ除外)消費者向け衛星アンテナ、テレビ購読サービス、および純粋に地上に限定された防衛システムからの収益は除外される。

セグメンテーション概要

- サブシステム別

- 軌道セグメント

- 打ち上げプラットフォーム

- 打ち上げ機

- ペイロード

- 最終用途別

- 民間(政府宇宙機関)

- 商業

- 軍事・情報

- 用途別

- 通信

- 地球観測

- 航法・測位

- 宇宙探査・科学ミッション

- 宇宙観光および軌道上サービス

- 軌道タイプ別

- 低軌道(LEO)

- 中軌道(MEO)

- 静止軌道(GEO)

- 高楕円軌道および静止軌道以遠

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジアにわたる打ち上げアグリゲーター、衛星OEMエンジニア、推進系スタートアップ、および調達担当者へのインタビューおよび構造化アンケートにより、価格カーブ、ペイロードミックスの変化、および稼働率を検証し、最終的なトライアンギュレーション前に公開データでは補えないギャップを埋めた。

デスクリサーチ

年間打ち上げ件数、軌道上資産のインベントリ、および予算項目を列挙したNASA、ESA、JAXA、および米国宇宙軍の権威ある公開データセットを起点とした。Satellite Industry AssociationやEuroconsultのレビューなどの業界団体は出荷台数および標準的な衛星質量を提供し、税関統計は打ち上げハードウェアの国境を越えた流通を検証した。D&B HooversからのCorporate財務データおよびDow Jones Factivaのトランザクションニュースは開示済みの打ち上げ契約を確認し、Questelの特許分析は推進技術の採用タイムラインを追跡した。これらの情報源、および多数の追加的なオープンリファレンスが、二次的なエビデンスベースの基盤となった。

本チームはこの資料を中核変数、すなわち世界の打ち上げ成功件数、低軌道(LEO)への1キログラム当たりコスト、およびマニフェストされたペイロードに占める商業シェアに集約し、これらをすべてのモデル前提の検証に活用した。

市場規模の算定と予測

トップダウンの再構築は、記録された打ち上げマニフェストおよび公開予算配分を起点とし、検証済みの平均契約額を乗じることで行われる。選択的なボトムアップ検証、すなわちサプライヤーの積み上げおよびサンプリングされたASP×数量により、合計値を精緻化する。主要インプットには、年間打ち上げ頻度、再使用型ロケットの普及率、衛星の中央値乾燥質量、推進効率の向上、規制のファストトラック承認、および発表済みのコンステレーション規模が含まれる。シナリオ分析と組み合わせた多変量回帰により需要を予測し、打ち上げコスト低下の弾力性をコンステレーションの展開と連動させる。

データ検証と更新サイクル

アウトプットは異常値スクリーニング、シニアピアレビュー、および保険料や衛星バックログデータなどの指標との分散チェックを経る。Mordorのアナリストはモデルを毎年更新し、長期的な打ち上げ失敗の連続など重大なイベントが発生した場合には、配信前に随時モデルを再開する。

MordorのSpace Technologyベースラインが信頼性を持つ理由

スコープ定義、インプットの粒度、通貨年、および更新頻度が異なるため、公表された推計値はしばしば乖離する。

厳格な打ち上げ中心のスコープとデュアルパスモデリングにより、透明性を維持しながら乖離を最小限に抑えている。主要なギャップ要因には、地上設備がバンドルされているかどうか、商業サービス収益の帰属方法、および為替レートが固定される時点が含まれる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| 2,904.5億米ドル(2025年) | Mordor Intelligence | - |

| 4,943億米ドル(2025年) | Global Consultancy A | 地上局および下流データサービスをバンドル;一定の9% ASPインフレを前提とする |

| 6,130億米ドル(2024年) | Industry Association B | 政府のR&D予算および軍の内部人件費を加算;古いベースイヤーが比較を押し上げる |

したがって、Mordorの定期的に更新された変数駆動型ベースラインは、追跡可能で再現性があり、隠れたスコープ拡張のない、意思決定者にとってバランスの取れた数値を提供する。

レポートで回答される主要な質問

2026年の宇宙技術市場規模はどのくらいですか?

市場は2026年に3,050億1,000万米ドルであり、2031年までに3,964億8,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長しているサブシステムはどれですか?

ペイロード機器はソフトウェア定義および再構成可能な衛星への需要により、年平均成長率6.17%でトップとなっています。

商業顧客がシェアを拡大している理由は何ですか?

デバイス直接接続型ブロードバンド、地球撮像サブスクリプション、ホストペイロードにより、企業は仲介業者を迂回できるようになり、商業収益の年平均成長率は6.06%に達しています。

打ち上げコスト削減の要因は何ですか?

ファルコン9やNew Glannの計画飛行などの再使用可能ブースターが限界価格を引き下げ、コンステレーションが1ドル当たりより多くの衛星を展開できるようにしています。

最も高い成長率を示している地域はどこですか?

アジア太平洋地域はインドが打ち上げライセンスを自由化し、中国が世界で最も多忙な打ち上げスケジュールを維持することで、年平均成長率6.29%で成長しています。

最終更新日: