スペイン3PL市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 14.46 十億米ドル |

| 市場規模 (2026) | 15.05 十億米ドル |

| 市場規模 (2031) | 18.70 十億米ドル |

| 成長率 (2026 - 2031) | 4.43% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン3PL市場分析

スペインのサードパーティ物流(3PL)市場規模は、2025年の144億6,000万米ドルから2026年には150億5,000万米ドルへと成長し、2026年〜2031年の年平均成長率4.43%で2031年までに187億米ドルに達すると予測されています。

国内製造業PMIの着実な回復、電子貨物書類への義務的移行、自由貿易地帯インセンティブの拡大が、輸送・倉庫保管・軽製造サービスを一括提供するアウトソーシング物流への需要を押し上げています。水素トラックの早期導入とトレーラー搭載IoTによるメンテナンスが運営コストを削減し、サステナビリティ連動型契約の獲得に向けてプロバイダーを有利な立場に置いています。Eコマースと温度管理食品輸出が顧客基盤を拡大する一方、バルセロナ、バレンシア、アルヘシラスの各ゾーン内での関税猶予により、スペインはイベリア半島および北アフリカ向け配送の荷主候補リストに留まり続けています。そのため、テクノロジー先進的な事業者は、サイバー保険コストの上昇や慢性的な港湾コンテナ不均衡に苦しむ紙ベースの競合他社に対してサービス格差を広げています。

主要レポートのポイント

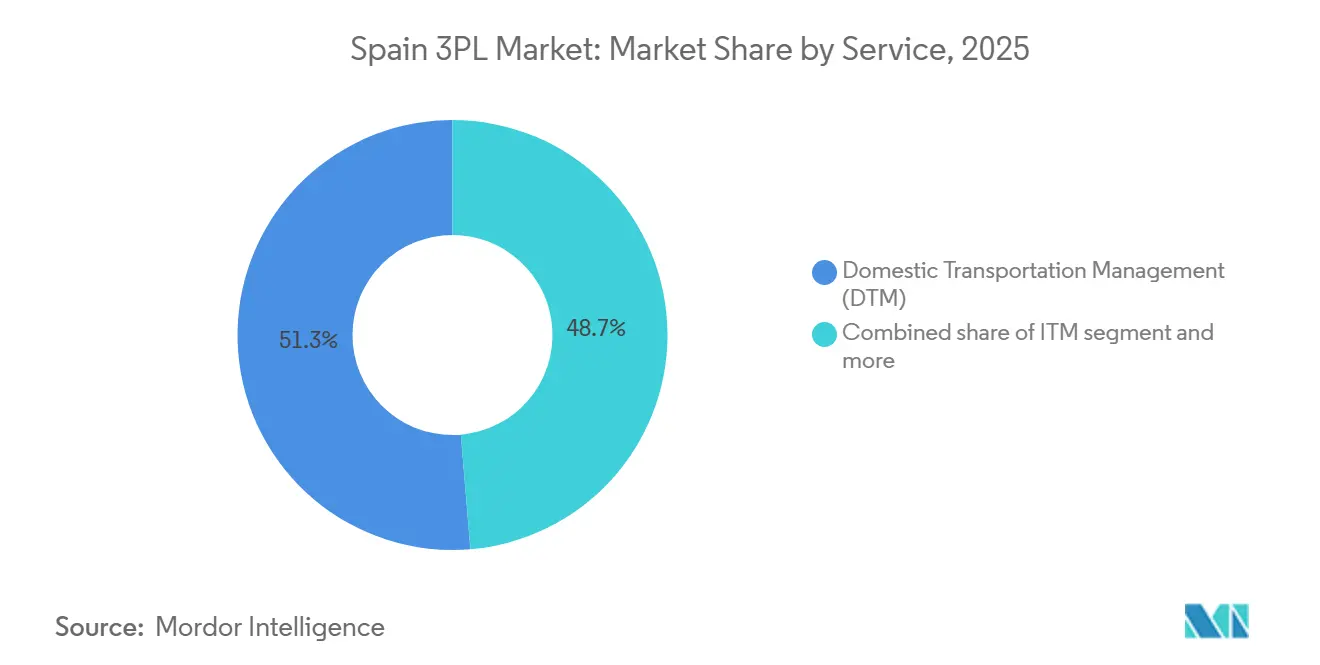

- サービスタイプ別では、国内輸送管理が2025年のスペインのサードパーティ物流(3PL)市場シェアの51.33%を占め、付加価値型倉庫保管・流通は2031年にかけて年平均成長率7.54%で拡大する見込みです。

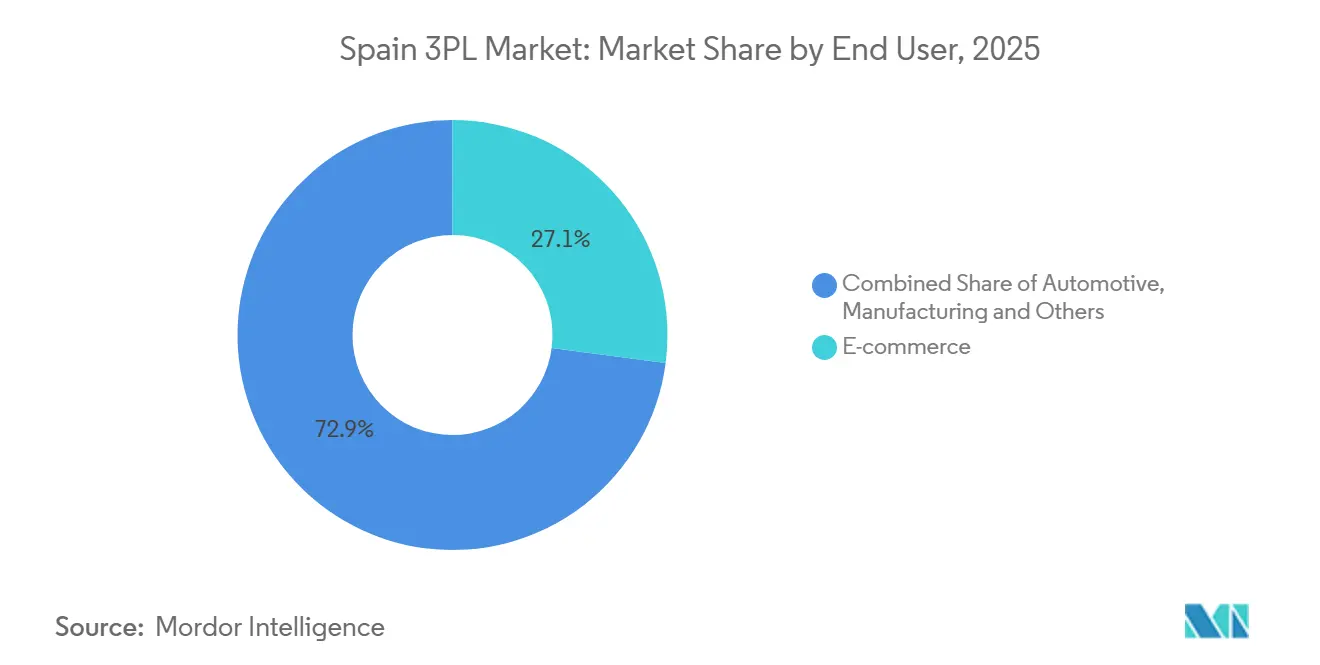

- エンドユーザー産業別では、Eコマースが2025年のスペインのサードパーティ物流(3PL)市場規模の27.07%を占め、食品・飲料は2031年にかけて年平均成長率6.25%を記録すると予測されています。

- 物流モデル別では、アセットライト型プロバイダーが2025年に41.70%のシェアを維持しており、ハイブリッドモデルは2026年〜2031年にかけて年平均成長率6.69%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペイン3PL市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製造業PMIの回復が契約物流需要を牽引 | +1.1% | 全国規模、バスク地方・カタルーニャ・バレンシアに集中 | 中期(2〜4年) |

| EUのeFTI規制が貨物データのエンドツーエンドデジタル化を推進 | +0.7% | 全国規模、国境をまたぐ回廊を重視 | 短期(2年以内) |

| イベリア半島自由貿易地帯の拡大と倉庫保管インセンティブ | +0.9% | バルセロナ、バレンシア、アルヘシラス、ビゴの自由貿易地帯 | 中期(2〜4年) |

| 水素トラック試験導入への税額控除が輸送コストを低減 | +0.5% | 全国規模、マドリード〜バルセロナ、バレンシア〜サラゴサの優先回廊 | 長期(4年以上) |

| アンダルシア産農産物向け「農場から港湾」集約ハブ | +0.6% | アンダルシア、ムルシア、北ヨーロッパへの輸出フロー | 短期(2年以内) |

| 予知保全によるIoT対応トレーラーの稼働率向上 | +0.4% | 全国規模、大規模フリート事業者での採用率が高い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

製造業PMIの回復が契約物流需要を牽引

スペインのPMIは2025年1月に50.8まで上昇し、4四半期連続の収縮局面を脱して、時間的制約のある物流を必要とする原材料の流入と完成品の流出の増加を示しました。106億ユーロ(122億9,000万米ドル)規模の産業近代化補助金が工場のアップグレードを促進し、生産拠点近くの3PL倉庫内にベンダー管理在庫と延期組立を組み込んでいます。パレット数ではなく在庫回転率に連動したパフォーマンスベースの価格設定が、荷主とプロバイダー間の業務連携を強化しています。中規模製造業者は、社内システムが依然として断片化しているため、入荷可視性のデジタル化を3PLパートナーに依存しています。その結果、スペイン3PL市場は、イベリア半島を欧州のゲートウェイとして位置づけるリショアリングサプライヤーから段階的な取扱量を獲得しています。

EUのeFTI規制が貨物データのエンドツーエンドデジタル化を推進

2025年8月の規則(EU)2020/1056の完全施行により、運送業者は106件の輸送書類を電子的に提出することが義務付けられ、スペイン〜フランス間およびスペイン〜ポルトガル間の通関時間が最大40%短縮されます。5万〜20万ユーロ(57,975〜231,900米ドル)のコンプライアンス費用が中堅プロバイダーに打撃を与える一方、早期採用者はリアルタイムのマイルストーン情報を求める多国籍企業からの新規入札を獲得しています。相互運用性ルールにより、配送イベントが発生した際に自動的に貨物代金を支払うブロックチェーン試験導入が容易になり、現金変換サイクルが短縮されます。この義務化は、複数の運送業者データを単一の顧客ダッシュボードに集約するコントロールタワープラットフォームの普及も促進し、スイッチングコストを高め、市場の粘着性を強化しています。

イベリア半島自由貿易地帯の倉庫保管インセンティブの拡大

スペインの11の自由貿易地帯は、関税とVATの猶予により運転資本需要を15〜25%削減しており、バルセロナのゾナ・フランカはすでに年間240億ユーロ(278億2,000万米ドル)相当の物品を取り扱っています。バレンシアの2024年の土地バンク追加により、鉄道接続された50万平方メートルの用地が加わり、急成長するマグレブのエンドマーケットに近いイベリア半島の在庫拠点を求める汎欧州小売業者を誘致しています。アルヘシラスはアフリカへの積み替え拠点として近接しており、3PL企業がLCL貨物をフルコンテナに集約してスケールメリットを享受できます。ゾーン内で許可される軽工業活動により、契約物流はキッティングと最終ラベリングをカバーするようになり、事業者に純粋な保管業務を超えた利益率向上をもたらしています。

水素トラック試験導入への税額控除が輸送コストを低減

MOVES IIIの延長により燃料電池トラックコストの最大40%が補助され、ディーゼルとの30万〜40万ユーロ(347,850〜463,800米ドル)の価格差が縮小し、2025年末までに主要ルートに50か所の大容量水素充填施設が整備されます。早期試験導入では、グリーン水素が1kgあたり3〜4ユーロまで低下した場合、2028年までに総所有コストが同等になることが示されています。ゼロエミッション車両を試験導入するプロバイダーは都市部の低排出ゾーンへの優先アクセスを獲得し、50〜75ベーシスポイントの金利節約でサステナビリティ連動型融資を確保しています。こうした経済性が、フリート稼働率を固定する長期契約を支え、スペイン3PL市場を強化しています[1]「低炭素燃料」、repsol.com。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 港湾でのコンテナ不均衡が空コンテナ回送費用を押し上げ | -0.8% | 主要コンテナ港:バレンシア、バルセロナ、アルヘシラス | 短期(2年以内) |

| 第1級物流拠点での倉庫賃料の急騰 | -0.6% | マドリード・コレドール・デル・エナレス、バルセロナ・ゾナ・フランカ、バレンシア | 中期(2〜4年) |

| 3PLランサムウェア事案後のサイバー保険コストの上昇 | -0.4% | 全国規模、デジタル化されたすべての3PL事業者に影響 | 短期(2年以内) |

| 持続可能な航空燃料の不足がグリーン航空貨物路線を制限 | -0.3% | マドリード・バラハス、バルセロナ・エル・プラット航空貨物ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

港湾でのコンテナ不均衡が空コンテナ回送費用を押し上げ

バレンシアとバルセロナでは輸出入比率が1.3を超えており、年間最大300万本の空コンテナ移動が発生し、空コンテナ回送費用がTEUあたり200〜400ユーロ(231.90〜463.80米ドル)に達しています。空コンテナによるターミナル混雑により滞留日数が8〜12日に延び、シャーシ容量が逼迫しています。運送業者は不均衡割増料金を課しており、多くの荷主がこれを拒否するため、3PL企業がその負担を吸収せざるを得ず、スペイン3PL市場の利益率を圧迫しています。

第1級物流拠点での倉庫賃料の急騰

2025年のマドリードとバルセロナでは、優良物件の賃料が前年比15%上昇し、月額1平方メートルあたり7.50〜9.00ユーロ(8.70〜10.44米ドル)となり、バレンシアの空室率は3%を下回りました。受注生産型物件の長いリードタイムとCPI連動の賃料上昇条項が、複数年の固定価格契約に縛られたプロバイダーを圧迫しています。多くの事業者がサラゴサやタラゴナの安価な物件を求めていますが、幹線輸送距離の延長がコスト削減効果を相殺し、スペイン3PL市場の収益性に課題をもたらしています[2]CBRE、「スペイン産業・物流市場アウトルック2025」、cbre.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:倉庫保管の複雑化がプレミアム成長を牽引

国内輸送管理は依然として収益の51.33%を占めており、付加価値型倉庫保管・流通はスペイン3PL市場全体の規模を上回る年平均成長率7.54%を示しています。需要は単純な保管から延期組立、キッティング、返品商品処理へとシフトし続けています。プロバイダーは音声指示ピッキング、自動仕分け、複数温度帯チャンバーに投資し、1平方メートルあたりの収益を向上させています。国際輸送管理は地中海の480万TEUの積み替え貨物フローから恩恵を受けています。

短距離海運と鉄道を組み合わせたインターモーダルサービスは、全道路輸送ルートと比較してトランジット時間を12〜18時間短縮し、ドライバー不足の緩和と排出量削減に貢献しています。スペインとポルトガルが2024年半ばに軌間互換貨物サービスを開始したことで、鉄道の勢いが加速しました。航空輸送は依然としてニッチな位置づけであり、運送業者が高付加価値セグメントのスペインのサードパーティ物流市場規模を押し上げるプレミアムを要求できる医薬品・電子機器の時間的制約のある貨物に限定されています[3]国際鉄道連合、「スペインとポルトガル間の相互運用可能な貨物輸送」、uic.org。

エンドユーザー産業別:食品セクターのコールドチェーンの高度化

Eコマースセグメントは2025年のスペイン3PL市場シェアの27.07%を占め、食品・飲料はオンライン食料品とGDP準拠の温度管理ノードに依存する輸出農産物を背景に、2031年にかけて年平均成長率6.25%を記録する見込みです。スペインの280億ユーロ(324億7,000万米ドル)規模の食品輸出基盤が、アンダルシアの農場から北ヨーロッパのスーパーマーケットへの冷蔵トラック需要を生み出しています。

自動車の生産台数が2024年に230万台まで回復したことで自動車分野の取扱量が安定し、ジャストインシーケンス供給は組立工場周辺での2時間以内の配送ウィンドウを必要としています。ライフサイエンス需要は、シリアライゼーションと2〜8℃保管がサービスプレミアムを付加するスペインの180億ユーロ(208億7,000万米ドル)規模の医薬品製造クラスターを基盤に拡大しています。テクノロジー・電子機器の流通業者は、マグレブへの短い輸送ウィンドウを活用するため、北部ハブからイベリア半島へ在庫を移転し、スペインのサードパーティ物流市場を隣接地域へと広げています。

物流モデル別:ハイブリッドアプローチが柔軟性とコントロールのバランスを実現

アセットライト型事業者は2025年のスペイン3PL市場シェアの41.7%を維持しており、ハイブリッド型事業者は自社保有の戦略的倉庫とアウトソーシングされた輸送を組み合わせ、年平均成長率6.69%を達成してスペインのサードパーティ物流市場のフットプリントを拡大しています。

アセットヘビー型モデルは、コンプライアンスとリスク移転が直接的なインフラ管理を必要とする医薬品、コールドチェーン、ADR貨物において優勢です。テクノロジーへの投資が境界を曖昧にしており、アセットライト型プロバイダーでさえアセットヘビー型の可視性に匹敵するWMSおよびTMSスイートを導入しています。商業条件はより柔軟になっており、荷主はコストとサービスを最適化するために製品ラインをまたいでモデルを組み合わせています。

地理的分析

マドリード、バルセロナ、バレンシアは産業三角地帯を形成し、全国の倉庫在庫とトラック輸送活動の65%を集中させています。マドリードの中央ハブは全国24時間配送を支え、バルセロナの360万TEU港とフランスへの鉄道リンクは48時間以内に2億人の消費者カバレッジを実現しています。バレンシアの3%未満の空室率により、より長い賃貸期間またはサグントへのスピルオーバー開発が余儀なくされています。

バスク地方はビルバオを通じた高付加価値機械・自動車輸出を主導しており、3PL企業は納車前検査と輸出梱包を組み合わせたサービスを提供しています。アンダルシアのコールドチェーン回廊は、アルヘシラス、アルメリア、ウエルバの集約ハブを経由して年間320万トンの農産物を輸送し、生鮮品分野でのスペインのサードパーティ物流市場規模を拡大しています。

ガリシアのビゴとア・コルーニャ港は水産物輸入とラテンアメリカ向け自動車輸出を橋渡しし、サラゴサは消費地への幹線輸送が2時間長くなるものの、1平方メートルあたり6ユーロ(6.96米ドル)未満の賃料でコスト重視の事業者を引き付けています。これらの新興回廊が合わさることで、スペインのサードパーティ物流市場は過熱した第1級拠点からの分散化が進んでいます。

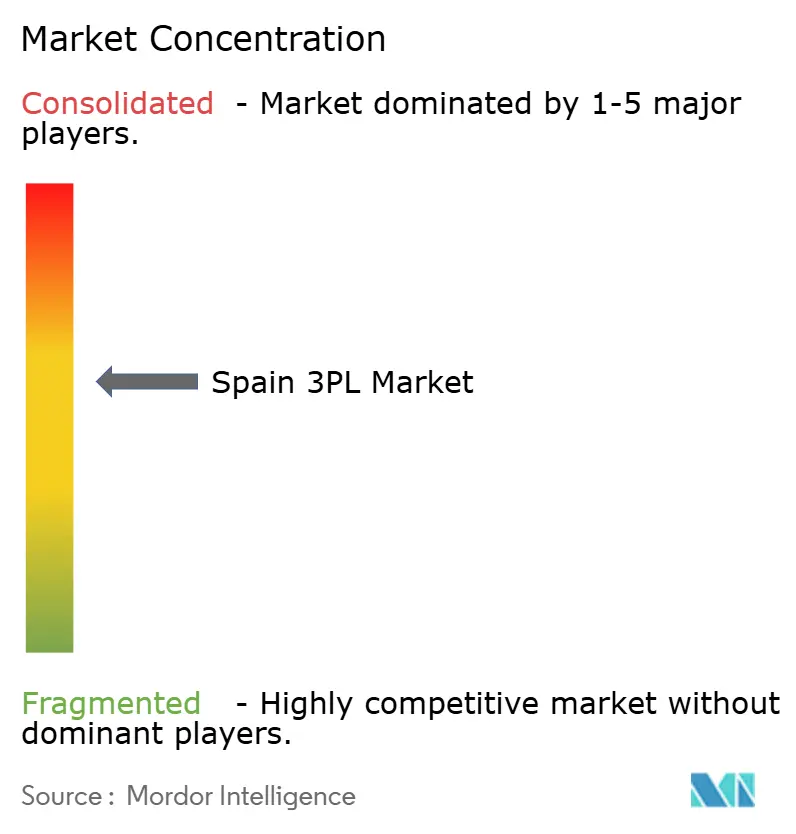

競合状況

単一企業が収益の10%超を占めることはなく、スペイン3PL市場は中程度に分散しています。DHL、GEODIS、Kuehne + Nagelはグローバルネットワークとリアルタイム可視化スイートを活用し、Grupo SeseとLogistaは地域の専門知識を駆使してブルーチップ顧客にサービスを提供しています。STEF Iberiaは温度管理チェーンに特化し、Rhenus Logisticsは4時間以内の配送を約束する自動車アフターマーケット配送をリードしています。

自律移動ロボット、燃料を8〜12%節約するAIルート最適化、予測ETAを含むテクノロジーの採用が新たな競争上の優位性を生み出しています。規模の大きいフリートは積載率90〜95%を維持できるのに対し、地域内の小規模運送業者は70〜75%にとどまっています。サステナビリティが入札評価を左右するようになっており、カーボンレポートと水素トラック試験導入を提供するプロバイダーは5〜10%の価格上乗せを獲得しています。

M&Aは活発で、GEODISは2024年に東西回廊の拡充を目的にPEKAESを買収し、CEVAはタラゴナに1万8,000平方メートルのグリーン施設を開設し、DSVは取扱量が低調にもかかわらず2024年のEBITマージンを13%超に維持しました。こうした動きが中堅事業者の空間を圧縮し、スペインのサードパーティ物流市場を統合に向けて動かしています[4]GEODIS、「PEKAESの買収」、geodis.com。

スペイン3PL業界リーダー

DSV

DHL

Kuehne + Nagel

CMA CGM

XPO

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Logistaは調整後EBITを5%増の2億200万ユーロに引き上げ、M&A主導の成長路線を確認しました。

- 2025年1月:Schmitz Cargobullが冷蔵トレーラーIoTカバレッジの強化を目的にAtlantis Global Systemの過半数株式を取得しました。

- 2024年12月:DHL eCommerceとCTT Expressoがイベリア半島の小包ネットワークを統合し、合算収益10億ユーロを目標としています。

- 2024年12月:GEODISが「アンビション2027」を発表し、フリートの電動化と高度分析への取り組みを表明しました。

スペイン3PL市場レポートの調査範囲

| 国内輸送管理(DTM) | 道路輸送 |

| 鉄道輸送 | |

| 航空輸送 | |

| 水上輸送 | |

| 国際輸送管理(ITM) | 道路輸送 |

| 鉄道輸送 | |

| 航空輸送 | |

| 水上輸送 | |

| 付加価値型倉庫保管・流通(VAWD) |

| 自動車 |

| エネルギー・公益事業 |

| 製造業 |

| ライフサイエンス・ヘルスケア |

| テクノロジー・電子機器 |

| Eコマース |

| 消費財・FMCG |

| 食品・飲料 |

| その他 |

| アセットライト(管理ベース) |

| アセットヘビー(自社フリートおよび倉庫) |

| ハイブリッド |

| サービス別 | 国内輸送管理(DTM) | 道路輸送 |

| 鉄道輸送 | ||

| 航空輸送 | ||

| 水上輸送 | ||

| 国際輸送管理(ITM) | 道路輸送 | |

| 鉄道輸送 | ||

| 航空輸送 | ||

| 水上輸送 | ||

| 付加価値型倉庫保管・流通(VAWD) | ||

| エンドユーザー別 | 自動車 | |

| エネルギー・公益事業 | ||

| 製造業 | ||

| ライフサイエンス・ヘルスケア | ||

| テクノロジー・電子機器 | ||

| Eコマース | ||

| 消費財・FMCG | ||

| 食品・飲料 | ||

| その他 | ||

| 物流モデル別 | アセットライト(管理ベース) | |

| アセットヘビー(自社フリートおよび倉庫) | ||

| ハイブリッド | ||

レポートで回答される主要な質問

スペインのサードパーティ物流の2031年までのCAGR予測は?

市場は2026年〜2031年にかけて年平均成長率4.43%で成長すると予測されており、製造業の回復、Eコマース、デジタル化義務が成長を牽引しています。

最も急速に拡大しているサービスタイプは何ですか?

付加価値型倉庫保管・流通は、顧客がキッティング、ラベリング、返品処理へとシフトするにつれ、年平均成長率7.54%が見込まれています。

Eコマースセグメントの規模はどのくらいですか?

Eコマースは2025年の収益の27.07%を生み出し、年間約8億個の小包輸送から恩恵を受けています。

グリーン航空貨物サービスの障壁は何ですか?

スペインは持続可能な航空燃料が不足しており、供給能力はわずか5万トンであるのに対し、2030年の需要は50万トンと見込まれており、カーボンニュートラルな路線が制限されています。

3PLのサイバー保険コストが上昇している理由は何ですか?

2024年11月の高プロファイルなランサムウェア攻撃を受け、保険会社が保険料を30〜50%引き上げ、免責額を引き上げたことで、ITコンプライアンス費用が増加しています。

マドリード〜バルセロナ以外でどの地域が物流投資を集めていますか?

サラゴサとガリシアは低い倉庫賃料と港湾アクセスを提供しており、アルヘシラスとアンダルシアのハブは急成長するコールドチェーン輸出を支えています。

最終更新日: