日本サードパーティロジスティクス(3PL)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

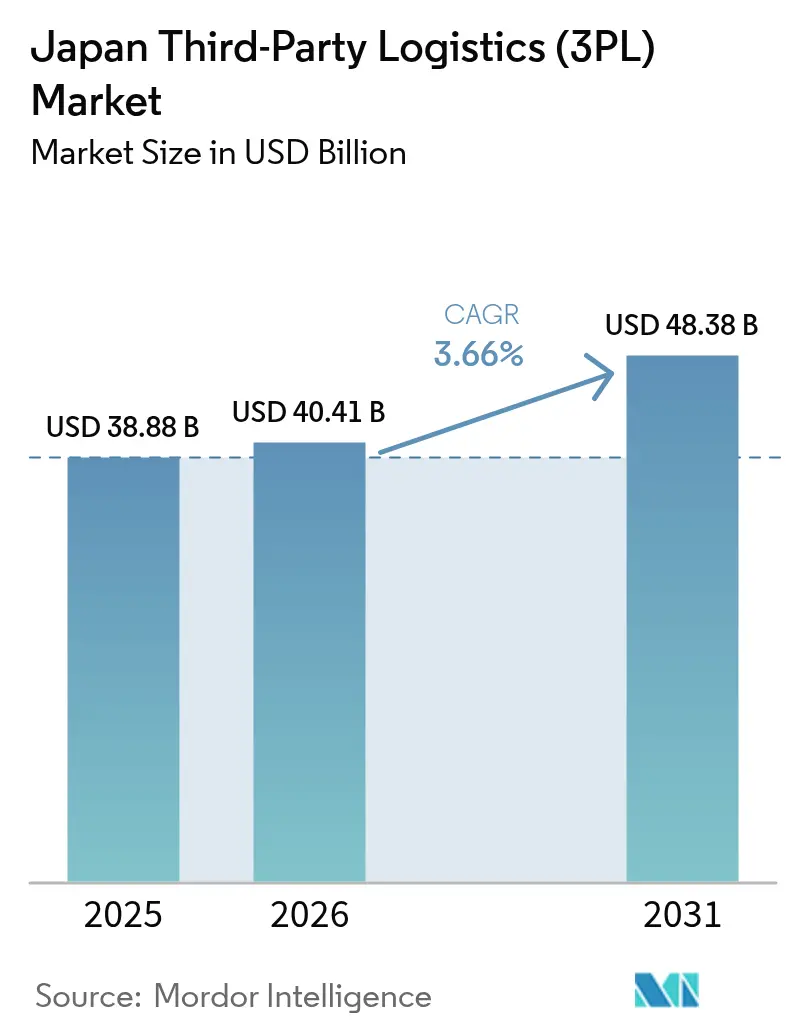

| 基準年の市場規模 (2025) | 38.88 十億米ドル |

| 市場規模 (2026) | 40.41 十億米ドル |

| 市場規模 (2031) | 48.38 十億米ドル |

| 成長率 (2026 - 2031) | 3.66% CAGR |

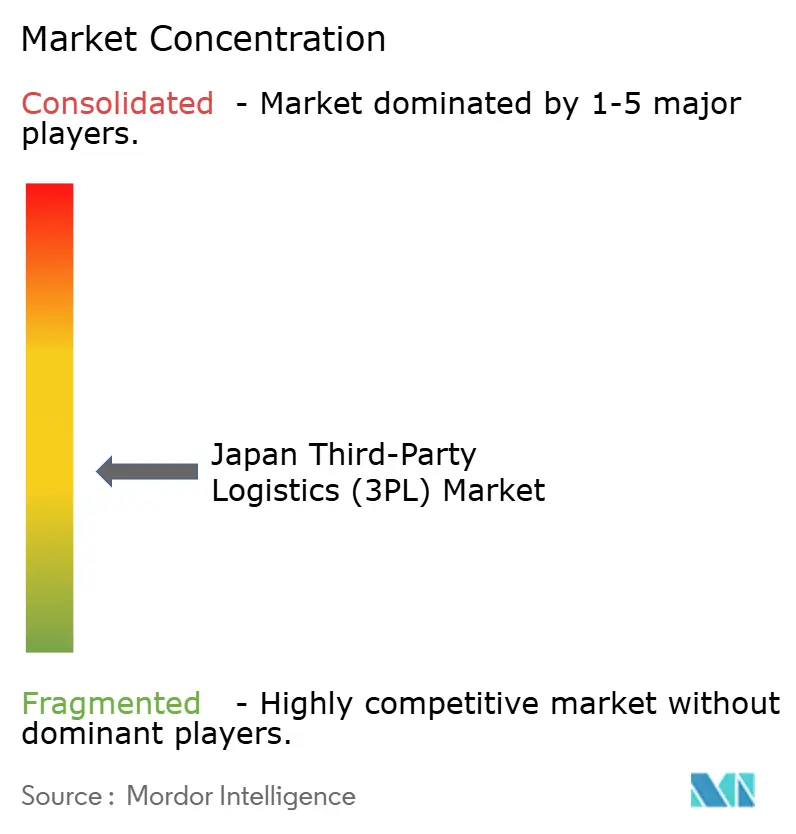

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本サードパーティロジスティクス(3PL)市場分析

日本のサードパーティロジスティクス市場規模は、2025年の388億8,000万USDから2026年には400億4,100万USDに拡大し、2031年には483億8,000万USDに達する見込みで、2026年から2031年にかけてCAGR 3.66%で成長すると予測されています。越境商取引の拡大、政府によるデジタル化補助金、都市部の持続可能性に関する規制が、リアルタイム在庫可視化と柔軟な処理能力に向けたフルフィルメントモデルの再編を促しています。事業者は成田・関西空港の保税施設、鉄道駅内の自動化マイクロフルフィルメントセンター、都市内ルート向けの電気自動車フリートへの投資を進めており、これらはすべて配送リードタイムを短縮する一方で資本要件を高めています。経済産業省のスマート物流サービスプログラムおよびDX税額控除は、倉庫自動化の回収期間を約4年に短縮し、中堅事業者における技術導入を加速させています。統合オムニチャネル在庫プールへの移行を進める小売業者が弾力的な3PL処理能力への需要を牽引する一方、九州における半導体産業の拡大はクリーンルーム物流の専門化を促しています。堅調な成長が続く中、デジタルタコグラフに関するコンプライアンスコスト、サイバー保険料、夜間騒音規制が引き続き中小運送業者の収益を圧迫しています。

主要レポートのポイント

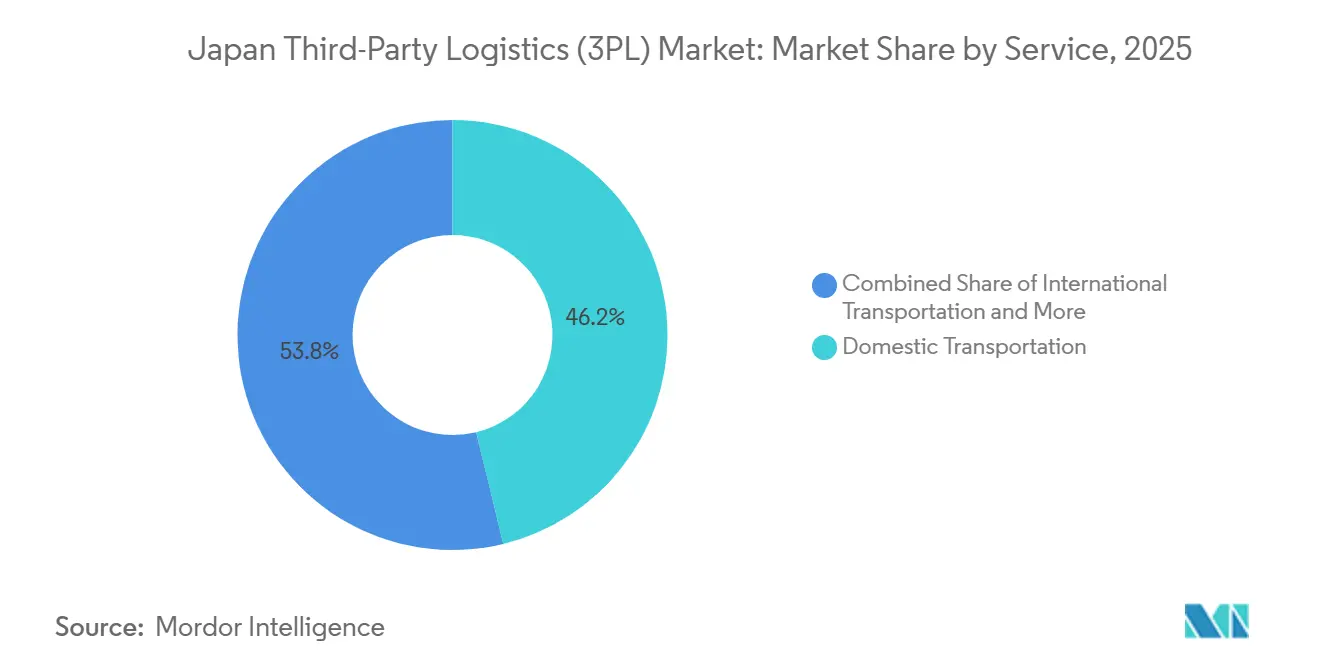

- サービス別では、国内輸送管理が2025年の日本サードパーティロジスティクス(3PL)市場シェアの46.20%を占め、付加価値倉庫保管・流通は2031年にかけてCAGR 4.17%で拡大する見込みです。

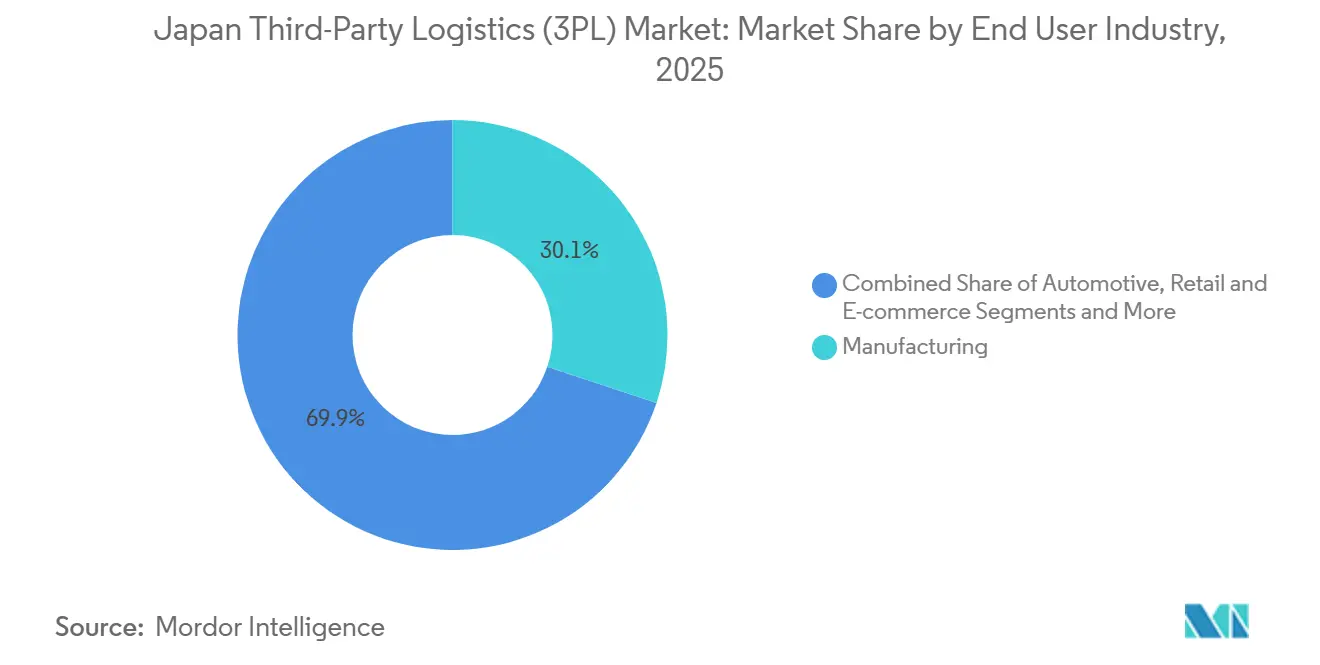

- エンドユーザー別では、製造業が2025年の日本サードパーティロジスティクス市場規模において30.13%のシェアでトップとなり、ライフサイエンス・ヘルスケアは2031年にかけてCAGR 5.73%で成長しています。

- ロジスティクスモデル別では、アセットヘビー事業者が2025年の日本サードパーティロジスティクス市場において41.18%のシェアを維持し、アセットライトモデルはCAGR 4.41%で最も速い成長を示しています。

- 地域別では、関東が2025年の日本サードパーティロジスティクス市場の68.20%を占め、九州・沖縄は半導体投資の拡大に伴い2031年にかけてCAGR 5.15%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本サードパーティロジスティクス(3PL)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 越境Eコマースの急増による高スループットフルフィルメントパートナーシップの必要性 | +1.1% | 関東・関西ゲートウェイ地域に集中した全国規模 | 短期(2年以内) |

| 政府の「スマート物流サービス」補助金およびDX税制優遇による技術導入の加速 | +0.9% | 全国 | 中期(2〜4年) |

| 小売業者の統合オムニチャネル在庫への移行による弾力的3PL処理能力への需要創出 | +0.8% | 全国、大都市圏での早期導入 | 中期(2〜4年) |

| 企業フリート電動化義務によるEVベース都市型3PLソリューションの促進 | +0.6% | 都市部(東京、大阪、名古屋) | 中期(2〜4年) |

| 鉄道駅マイクロフルフィルメントの展開による同時間帯配送ニッチ市場の開拓 | +0.5% | 高密度鉄道網を持つ大都市圏 | 短期(2年以内) |

| AI対応需要センシングプラットフォームによる主要3PLとのデータ共有契約の推進 | +0.7% | 全国、大手小売業者での早期導入 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

越境Eコマースの急増による高スループットフルフィルメントパートナーシップの必要性

日本の越境Eコマース輸入額は2025年に278億USDに達し、中国プラットフォームが取扱量の約3分の2を占めています。成田・関西の保税施設では、Temu・Sheinなどのプラットフォームが48時間以内の通関から配達までの目標を達成できるよう在庫を事前配置しています。Yamato Global Logisticsは2025年3月に成田に4万5,000平方メートルの保税倉庫を開設し、1日12万個の荷物処理が可能となっています。アパレルと電子機器が2025年の輸入成長率38%増を牽引し、国内小売業者との価格競争が激化しています。3PLにとっての競争優位は、多言語対応カスタマーサービスチーム、統合通関業務、スケーラブルな返品物流ソリューションにかかっています[1]「スマート物流サービスイニシアチブ」、経済産業省、meti.go.jp。

政府のスマート物流サービス補助金およびDX税制優遇による技術導入の加速

DX投資促進税制は適格物流IT支出に対して3〜5%の税額控除を付与し、スマート物流サービス補助金は2025年度に247件のプロジェクトに対して187億円(1億1,971万USD)を交付しました。Sagawa Expressは全国規模のクラウドベース輸送管理システムを導入し、車両稼働率を14%向上させ、年間280万キロメートルの空走行を削減しました。補助金はCO₂削減プロジェクトを優遇しており、大阪のパイロット事業では宅配業者間の重複ルートを23%削減する協業を促進しました。自動化の回収期間を約3年に短縮することで、これらのインセンティブは中堅事業者における倉庫ロボティクスおよびAIルート最適化の導入を加速させています[2]「日本の越境Eコマース統計2025」、日本貿易振興機構、jetro.go.jp。

小売業者の統合オムニチャネル在庫への移行による弾力的3PL処理能力への需要創出

セブン&アイ・ホールディングスは2万1,000店舗のセブン-イレブンとイトーヨーカドーにわたって店舗・オンライン在庫を統合し、Nippon Expressにはリアルタイム可視化プラットフォームの構築が求められ、POSデータと倉庫管理システムおよびラストマイル配送ルーティングを統合しています。ユニクロと日立物流のパートナーシップにより、オンライン在庫充足率が98.7%に向上し、在庫保有コストが18%削減されました。急速な食料品配送向けダークストアのパイロット事業が、マルチ温度帯保管と柔軟な労働力プールへの需要を高めています。マルチテナント倉庫とスケーラブルな労働モデルを持つ日本サードパーティロジスティクス市場の事業者が、こうした変動需要契約の獲得に最も有利な立場にあります。

企業フリート電動化義務によるEVベース都市型3PLソリューションの促進

東京都が2030年までに23区内の商用小型車の30%をゼロエミッション車にするという規制が、事業者の電動フリートへの移行を促しています。Sagawa Expressは約7,200台の電動化を計画し、いすゞは航続距離200キロメートルのバッテリートラックを展開しています。経済産業省は2025年に120億円(7,682万USD)を物流施設への急速充電器3,000基設置に充当し、インフラ整備の障壁を緩和しています。高密度都市ルートでは総保有コストがほぼ同等水準に達しており、先行導入者は日本サードパーティロジスティクス市場においてコスト面での優位性を得ています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルタコグラフによる義務的ドライバー休憩時間管理の施行によるコスト増加 | -0.8% | 全国 | 短期(2年以内) |

| コールドチェーン技術者の深刻な不足によるバイオファーマ物流成長の制約 | -0.6% | 全国、製薬製造拠点での深刻な影響 | 中期(2〜4年) |

| 2025年ランサムウェア被害後のサイバー保険料高騰による中堅3PLへの影響 | -0.5% | 全国、デジタル統合事業者への影響が大きい | 短期(2年以内) |

| 自治体の夜間騒音規制による深夜都市貨物輸送時間帯の制限 | -0.4% | 都市部(東京、大阪、名古屋、福岡) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタルタコグラフによる義務的ドライバー休憩時間管理の施行によるコスト増加

3.5トン超の全商用トラックは2024年4月からデジタルタコグラフの設置が義務付けられ、1台あたり約18万円(1,152.35USD)の費用に加えデータ管理費用が発生しています。福山通運が4,800台に展開した際には8億6,400万円(553万USD)の設備投資が必要となり、フリート稼働率が6〜8%低下しました。一部の事業者は長距離貨物を鉄道に転換しており、2025年の東京〜大阪間でJR貨物のコンテナ輸送量が12%増加しています[3]「デジタルタコグラフ規制」、国土交通省、mlit.go.jp。

コールドチェーン技術者の深刻な不足によるバイオファーマ物流成長の制約

2025年4月に施行されたGDP認証は、温度管理された医薬品取扱業者すべてに対し、温度マッピングおよび逸脱管理に関するスタッフ研修を義務付けています。しかし日本では約2,400人の認定技術者が不足しています。ニチレイロジスティクスは2025年に25%のプレミアム賃金を提示しても180名の採用に苦慮しました。超低温保管の処理能力増強は少なくとも2027年まで需要に追いつかず、日本サードパーティロジスティクス産業において最も成長の速いセグメントの一つを制約しています[4]「貨物取扱統計2025」、成田国際空港株式会社、narita-airport.jp。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:フルフィルメントの複雑化が倉庫保管プレミアムを牽引

付加価値倉庫保管・流通は2026年から2031年にかけてCAGR 4.17%を記録し、国内輸送管理は2025年の日本サードパーティロジスティクス(3PL)市場シェアの46.20%を維持しました。キッティング、ラベリング、返品物流などのサービスに対するプレミアムが拡大し、マージンは約8.2%と基本輸送の約2倍に達しています。道路貨物は依然として国内輸送量の約85%を担っていますが、ドライバー不足とタコグラフ規制により処理能力が制約されています。2025年には荷主が代替手段を求めたことで鉄道貨物量が9%増加しました。国際輸送管理は引き続き変動が大きく、2025年の航空輸送量は6%減少した一方、自動車部品とEコマースの流れにより海上輸送は3%増加しました。

倉庫需要の高まりにより東京湾岸中心部の賃料は月坪5,200円に上昇し、開発業者は地価が半額程度の茨城・群馬へのシフトを余儀なくされていますが、都心へのアクセスに最大90分が加算されます。倉庫サービスにおける日本サードパーティロジスティクス(3PL)市場規模は、2031年にかけて最も成長の速いコンポーネントになると予測されています。ロボティクスとAIピッキングを統合した事業者は労働集約度を低下させ、政府のDX税額控除の対象となり、新施設のROIを向上させています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:医薬品の精密性が成長プレミアムを牽引

製造業は2025年の日本サードパーティロジスティクス市場シェアの30.13%を占めましたが、ライフサイエンス・ヘルスケアは2031年にかけて最高のCAGR 5.73%を記録すると予測されています。GDPの義務化とバイオロジクスの成長が検証済みコールドチェーンネットワークへの需要を促進しており、東洋水産のヘルスケア合弁事業は12%の売上成長と9.4%のマージンを記録しています。小売・Eコマースはオムニチャネル要件により業務を再編しており、自動車は海外への生産移転により需要が軟化しています。九州における半導体産業の拡大が特殊化学品・超高純度ガス物流を生み出し、自動車分野の弱さを一部相殺するとともに、日本サードパーティロジスティクス市場における需要の多様化をさらに促進しています。

食品・飲料セクターでは、味の素やキリンが物流をアウトソーシングし、固定資産を温度管理流通を提供する専門3PLに移転する動きが進んでいます。技術・電子機器の輸送はクリーンルームプロトコルとホワイトグローブ対応が求められ、標準料金を最大25%上回るサービスプレミアムが発生しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

ロジスティクスモデル別:プラットフォーム経済がアセットライトのスケーリングを促進

アセットヘビー事業者はネットワーク密度と処理能力保証により2025年の日本サードパーティロジスティクス市場シェアの41.18%を維持しました。しかし、アセットライトモデルはデジタルプラットフォームを通じてサードパーティのフリートと倉庫を統括することで、CAGR 4.41%で売上を拡大しています。三井倉庫が非中核倉庫を売却してIT投資に資本を再配分した事例はこの転換を示しています。企業が戦略的施設を保有しつつ余剰分をスポット処理能力にアウトソーシングするハイブリッド構造が広がっており、データ駆動型調達を活用することでピーク需要時のコスト急騰を緩和しています。2025年のゴールデンウィークピーク時にはスポットトラック料金が約35%上昇し、日本サードパーティロジスティクス市場参加者が柔軟なモデルを選好する理由が浮き彫りになりました。

共同配送プラットフォームに対する規制上の後押しもアセットライト採用を促進しています。国土交通省が支援する大阪の共同ルートパイロット事業では、サービスレベルを維持しながら車両運行回数を23%削減し、アセットライト経済の基盤となる処理能力プール型エコシステムへの公的支持を示しました。

地域分析

関東の倉庫ストックは2025年の日本サードパーティロジスティクス市場収益の68.20%を支えており、成田・羽田空港が320万トンの貨物を取り扱っています。クラスA施設の空室率は平均1.8%で、賃料は前年比18%上昇しました。コスト抑制のため、開発業者は地価が最大50%低い茨城・群馬へのプロジェクト展開を進めていますが、移動時間が加算されます。鉄道駅内のマイクロフルフィルメントセンターは、電動カーゴバイクが渋滞を回避することで、ラストマイルのリードタイムを最短45分に短縮しています。

九州・沖縄は2031年にかけてCAGR 5.15%で最も成長の速いクラスターであり、熊本のTSMCおよびソニーの半導体工場がクリーンルーム物流とジャストインタイム配送を必要としていることが触媒となっています。福岡空港では2027年に予定される20万トン規模の貨物ターミナルが輸送能力を拡大し、鹿児島の農産物輸出は県の奨励策に支えられたコールドチェーン展開を必要としています。

関西は第2位の地域シェアを占め、人口の70%への翌日トラック配送圏と関西国際空港の89万トンの取扱量を活用しています。大阪周辺の製薬拠点がGDP準拠保管への需要を高めています。中部は自動車の順序供給において引き続き重要ですが、海外移転の影響で2025年の車両生産台数が4%減少しました。東北・北海道は大都市圏向けの水産物・乳製品物流に特化し、中国・四国は石油化学・海上貨物のニッチ市場を支えていますが、人口密度の低さが日本サードパーティロジスティクス市場規模全体における規模を制限しています。

競合環境

上位プレーヤーであるNippon Express、Yamato Holdings、Sagawa Express、Kintetsu World Express、NYK Lineは、日本のサードパーティロジスティクス市場収益の合計約38%を占めています。競争優位は独自ITへのシフトが進んでおり、Nippon Expressは労働コスト上昇の中でマージンを維持するためGatikとの自律走行トラッキングに4,500万USDを投資しています。Yamatoの3,800のサービスセンターと6万台のフリートはカスタマーサービスの均一性を維持していますが、デジタル貨物プラットフォームがスポット需要と遊休処理能力をマッチングさせる中、規模だけでは優位性を保証できなくなっています。

新規参入者はGDP認証コールドチェーン、マイクロフルフィルメント、危険物輸送に特化しています。アルプス物流は自動車部品の順序供給で優位性を持ち、三協は危険物プロトコルを要する石油化学分野で卓越しています。電動フリートや倉庫ロボティクスへの投資が困難な中堅企業が買収先を求めたことで、2025年には12件のM&A取引が成立しました。Japan PostのLOGISTEEDへの19.9%出資は、郵便ネットワークと大規模3PLの融合を示す事例であり、国内外のシームレスなカバレッジを目指しています。

技術パートナーシップがリーダー企業をさらに差別化しています。SagawaとGoogle Cloudの協業はAIをルート設計と需要予測に活用しています。経済産業省が補助するデータインターフェースの標準化はエコシステムの相互運用性を促進し、IT能力を日本サードパーティロジスティクス産業における長期契約の前提条件として定着させています。

日本サードパーティロジスティクス(3PL)産業リーダー

Nippon Express Co., Ltd.

Yamato Holdings Co., Ltd.

Kintetsu World Express, Inc.

Sagawa Express Co., Ltd.

NYK Line(Yusen Logistics Co., Ltd.を含む)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Japan Post HoldingsがLOGISTEEDの19.9%株式を取得し、全国ラストマイル配送とLOGISTEEDの3PLプラットフォームを統合。

- 2025年10月:LOGISTEEDとJapan Postの子会社が戦略的提携を締結し、国内外のエンドツーエンド3PLサービスを提供。

- 2025年2月:SG Holdingsが半導体特化フォワーダーのMorrison Expressを買収し、ハイテク分野の垂直特化を強化。

- 2024年12月:Yamato Holdingsが400以上の物流施設をTA-Q-BINネットワークと連携させ、オムニチャネル小売と医療サプライチェーンを支援。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、日本のサードパーティロジスティクス市場を、全都道府県にわたる外部顧客に対して少なくとも1つのコアロジスティクス機能(国内または国際輸送管理、あるいは付加価値型倉庫保管・流通)を管理する独立系プロバイダーが得る収益と定義する。評価対象は、国内の契約フローおよび日本を起点または終点とするクロスボーダー輸送を含む。

自社専用の内製フリート、プロセス管理を伴わない単独の貨物ブローカー、および純粋な郵便小包サービスは対象外とする。

セグメンテーション概要

- サービス別

- 国内輸送管理

- 道路

- 鉄道

- 航空

- 内陸水路

- 国際輸送管理

- 航空

- 海上

- その他

- 付加価値倉庫保管・流通(VAWD)

- 国内輸送管理

- エンドユーザー産業別

- 自動車

- エネルギー・公益事業

- 製造業

- ライフサイエンス・ヘルスケア

- 技術・電子機器

- 小売・Eコマース

- 消費財・FMCG

- 食品・飲料

- その他

- ロジスティクスモデル別

- アセットライト(マネジメントベース)

- アセットヘビー(自社フリート・倉庫)

- ハイブリッド

- 地域別(日本)

- 関東

- 関西

- 中部

- 九州・沖縄

- 中国

- 四国

- 北海道

- 東北

詳細な調査方法論とデータ検証

一次調査

関東・関西・九州にわたる3PL幹部、製造業およびEコマース小売業の調達マネージャー、ならびに地域フリート協同組合とのインタビューにより、料率の動向とサービスミックスの変化を検証した。荷主へのオンライン調査により、残余の情報ギャップを補完した。

デスクリサーチ

国土交通省の貨物統計、日本税関の貿易統計、および日本銀行短観の生産指数を起点とし、基準となる輸送量と価格指標を取得した。JAFAおよび日本トラック協会などの業界団体ポータルからは、輸送モード別シェア、ドライバーの人口動態、およびコールドチェーン能力データを入手した。

D&B Hooversを通じてアクセスした企業開示資料、Dow Jones Factiva内のニュースフィード、およびQuestelによる自動化特許動向から追加情報を収集し、コスト曲線と技術普及の推移を追跡した。言及した情報源は例示であり、三角測量・検証・明確化のためにさらに多くの情報源を参照した。

市場規模推計と予測

まず、国内生産・輸入・輸出のプールをモード別コスト比率によりロジスティクス支出に変換するトップダウン構築から着手する。サンプリングした契約料率に取扱トン数を乗じたサプライヤーの積み上げをボトムアップのクロスチェックとして活用し、合計値を精緻化する。モデルの主要ドライバーには、小包取扱量、鉱工業生産、軽油価格、倉庫賃料指数、ドライバー賃金指数、および冷蔵トラック台数が含まれる。ドライバーパスは季節性を捉えるARIMAオーバーレイを伴う多変量回帰で予測し、シナリオバンドには2024年の時間外労働上限規制および炭素課税の見通しを織り込む。

データ検証と更新サイクル

アウトプットは外部指標との乖離スキャン、第2アナリストによるピアレビューを経て、燃料または規制上のショックが発生した際にはリリース前に更新される。Mordorのアナリストは全データセットを毎年見直し、クライアントが常に最新の見解を受け取れるよう徹底している。

MordorのJapan Third Party Logisticsベースラインが信頼性を持つ理由

公表されている推計値がしばしば乖離するのは、調査会社がサービスバスケットを混在させたり、通貨換算方法が異なったり、モデルを複数年にわたって固定したりするためである。

当社の数値が際立つのは、郵便配達収益を除外し、換算前に直近の円平均レートを適用し、荷主からの直接フィードバックを基に毎年モデルを再構築しているためである。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 38.88 B(2025年) | Mordor Intelligence | 該当なし |

| USD 66.70 B(2024年) | Global Consultancy A | 郵便および4PL収益を含む、2年前のインプットを使用 |

| USD 56.34 B(2023年) | Regional Consultancy B | 地域成長係数に依存、日本固有の変数が限定的 |

| USD 42.51 B(2024年) | Industry Insight Firm C | 日本の3PLが管理する国際区間を除外 |

これらの対比は、スコープ・変数・更新頻度が適切に管理された場合、Mordor Intelligenceが意思決定者の信頼に足るバランスの取れたベースラインを提供することを示している。

レポートで回答される主要な質問

日本サードパーティロジスティクス市場の現在の規模はどのくらいですか?

2026年時点で400億4,100万USDであり、2031年までに483億8,000万USDに達すると予測されています。

最も成長の速いサービスセグメントはどれですか?

付加価値倉庫保管・流通がオムニチャネルおよびコールドチェーン需要に牽引され、2031年にかけてCAGR 4.17%で拡大しています。

九州が高成長地域と見なされる理由は何ですか?

熊本の半導体工場が特殊クリーンルームおよびジャストインタイム物流を生み出し、地域CAGRを2031年にかけて5.15%に押し上げています。

政府の政策は物流のデジタル化にどのような影響を与えていますか?

DX税額控除とスマート物流サービス補助金が自動化の回収期間を約4年に短縮し、倉庫管理システム、輸送管理システム、ロボティクスの導入を加速させています。

3PLがコールドチェーン拡大において直面する課題は何ですか?

約2,400人の認定技術者の不足と厳格なGDP要件が、バイオロジクスおよび細胞療法物流の処理能力増強を制約しています。

電気自動車は都市配送フリートにとって経済的に実現可能ですか?

バッテリー価格の低下と運用コスト削減により、電動小型トラックの総保有コストは高密度都市ルートにおいてディーゼル車と同等水準に達しています。

最終更新日: