インド3PL市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

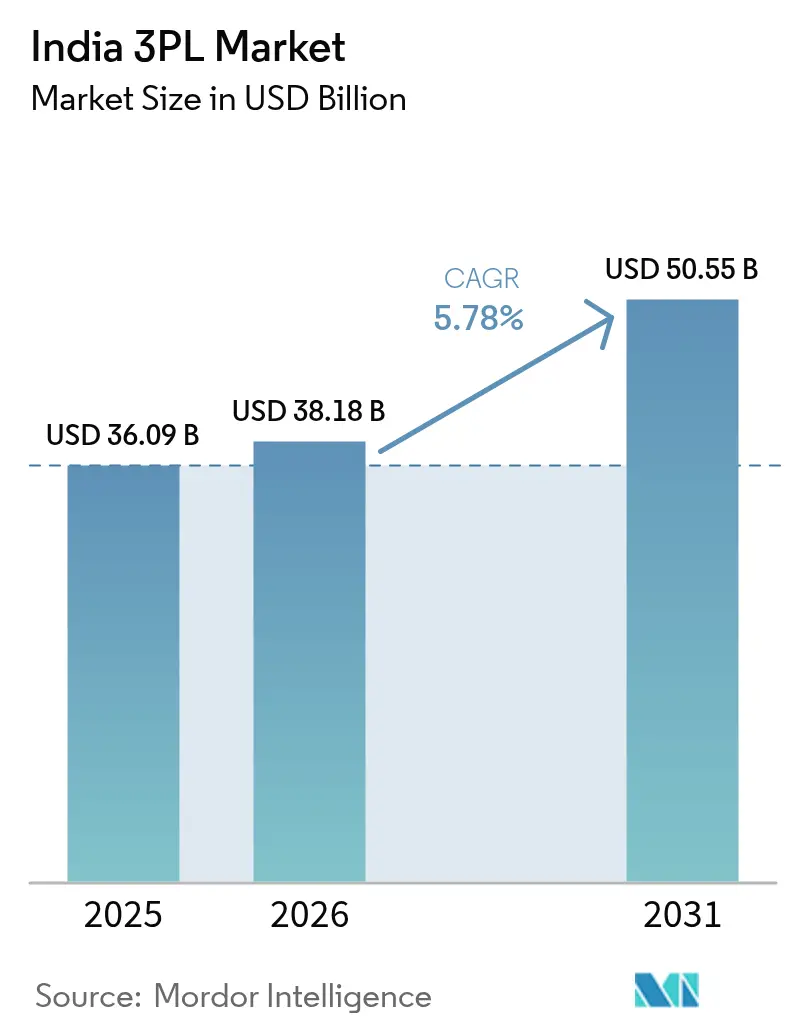

| 基準年の市場規模 (2025) | 36.09 十億米ドル |

| 市場規模 (2026) | 38.18 十億米ドル |

| 市場規模 (2031) | 50.55 十億米ドル |

| 成長率 (2026 - 2031) | 5.78% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド3PL市場分析

インド3PL市場規模は2026年に380.18億米ドルと推定され、2025年の360.9億米ドルから成長し、2031年には505.5億米ドルに達する見込みで、2026年から2031年にかけて年平均成長率5.78%で推移しています。

成長は、マルチモーダルインフラの高度化、製造輸出の拡大、および配送リードタイムを短縮しながらフルフィルメントコストを低減するデジタルプラットフォームによって推進されています。荷主はリアルタイムの貨物視認性をますます求めており、プロバイダーはクラウドコントロールタワーおよび自動仕分けシステムへの移行を促されています。これにより、分散したネットワークが統合ソリューションへと転換しています。アセットライトのオーケストレーションと、自動化ハブへの選択的投資の組み合わせが、企業が資本規律とサービス品質保証のバランスを取りながら優先するスケーリングモデルとなっています。PMガティシャクティ国家マスタープランの下における規制上のインセンティブがこの移行を後押しし、物流支出をGDPの13〜14%から一桁台のグローバルベンチマークへと引き下げることを目標としています。

主要レポートのポイント

- サービス別では、国内輸送管理が2025年のインドサードパーティロジスティクス市場において55.40%の収益シェアを獲得し、首位に立っています。付加価値倉庫・流通は2031年にかけて6.84%のCAGRで成長しており、全サービスの中で最も高い伸びを示しています。

- エンドユーザー別では、Eコマースが2025年のインドサードパーティロジスティクス市場規模において26.80%のシェアを獲得しており、ライフサイエンス・ヘルスケアは2031年にかけて7.92%のCAGRで拡大する見込みです。

- ロジスティクスモデル別では、アセットライト事業者が2025年のインドサードパーティロジスティクス市場シェアの41.60%を占めており、ハイブリッドモデルは2031年にかけて6.55%のCAGRで最高の成長率を示しています。

- 地域別では、西インドが2025年の収益の28.70%を占めており、南インドはテクノロジーおよび自動車クラスターを背景に最速となる6.96%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド3PL市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%概算) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| Eコマースの注文量急増 | +1.8% | 西インドおよび南インドへの集中 | 中期(2〜4年) |

| 政府によるインフラ整備推進 | +1.2% | 全国規模;デリー首都圏、マハラシュトラ州、カルナータカ州での早期効果 | 長期(4年以上) |

| FMCGおよび小売業における統合ソリューションへの需要 | +0.9% | 全国規模;第2・第3層都市へのスピルオーバー | 中期(2〜4年) |

| 中小零細企業(MSME)によるマルチクライアント自動化倉庫へのシフト | +0.7% | グジャラート州、タミル・ナードゥ州、テランガーナ州 | 短期(2年以内) |

| 荷主からのサステナビリティ要件 | +0.4% | マハラシュトラ州、カルナータカ州 | 長期(4年以上) |

| D2CおよびクイックコマースD2Cの普及 | +0.6% | 全国の第2・第3層都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Eコマースの注文量急増

オンラインショッピングの急速な成長により、貨物はB2Bの大口パレット輸送から、精確なラストマイル配送を要する数百万件のB2C小口荷物へとシフトしています。クイックコマースプラットフォームは現在2時間以内の配送を約束しており、3PLはマイクロフルフィルメントノードとAI対応の仕分け機器を設置し、サイクルタイムを短縮することを余儀なくされています。Delhiveryなどのプロバイダーはダークストアを集約し、当日配達の対応範囲を広げるネットワーク密度を向上させています。ONDCのオープンネットワークはハイパーローカルの専門業者を統合し、中小規模の販売業者が全国規模の配送インフラに即座にアクセスできる環境を提供しています。年間のエクスプレス小口輸送量は2桁成長の軌道に乗っており、都市部のスピードと地方部へのリーチのバランスを取るプロバイダーが市場シェアを大きく獲得するでしょう。

政府によるインフラ整備推進(ガティシャクティ、専用貨物回廊)

統合されたデジタルポータルが44の省庁を同期させ、プロジェクト承認と貨物ルーティングを一つのマップ上に集約することを可能にしています。完成した東部および西部の専用貨物回廊(DFC)は、グジャラート州の港から北部の消費地へ向かう輸出貨物のトランジット時間をすでに短縮し、鉄道貨物の収益と信頼性を向上させています。国家インフラパイプライン(National Infrastructure Pipeline)の下での6,020億米ドルを超える計画的な公共投資は、道路・鉄道・内航海運を連続した回廊に結ぶマルチモーダルパークのための用地を創出しています。インドのサードパーティロジスティクス市場において、これらの回廊は直接操業コストを低減し、道路渋滞を緩和するモーダルシフトを促進しています[1]プレス・インフォメーション・ビューロー、「東部および西部専用貨物回廊:運営アップデート」、インド鉄道省、pib.gov.in。

FMCGおよび小売業における統合ソリューションへの需要

消費財大手は、分散した輸送契約を、一次輸送・クロスドッキング・キッティングおよびラベリング等の付加価値業務を包括する、シングルウィンドウの3PLとの取引関係に置き換えています。グレードAの倉庫ストックは2025年までに3億平方フィートを超えるペースで増加しており、3PL事業者はその四分の一の建設を担い、組織的小売業に対応しています。温度管理ノードは、モダントレードが中小都市へ展開するにつれて生鮮食品や包装食品を支えています。リアルタイムのダッシュボードにより在庫バッファが削減され、ブランド企業はサービスレベルを維持しながら運転資本を圧縮できます。GSTの下でのコンプライアンスは、Eウェイビルの自動生成と監査証跡を実現できる組織的プレーヤーをさらに有利にしています[2]IBEFリサーチチーム、「インド倉庫市場レポート2025」、インドブランドエクイティ財団、ibef.org。

中小零細企業(MSME)によるマルチクライアント自動化倉庫へのシフト(ONDC)

ONDCが85都市にわたって展開し、数千のマイクロセラーをプラグアンドプレイ型のロジスティクスモジュールへ接続しています。共有施設は固定費を分散し、かつては大規模小売業者だけが利用できたロボティクス対応ピッキングを提供しています。政府のインセンティブはラッキングおよび仕分け自動化のためのソフトローンを提供し、プロフェッショナルな倉庫業への参入障壁を引き下げています。Shiprocketなどのプラットフォームは、美容・ファッション・電子機器にまたがるストアフロントに在庫の視認性を結び付け、オムニチャネルフルフィルメントを強化しています。これにより、インドのサードパーティロジスティクス市場は、これまで非公式な輸送に頼っていた中小零細企業(MSME)からの新たな需要量を獲得しています[3]サンピー・コーシー、「ONDCプログレスレポート2024年9月」、デジタルコマース向けオープンネットワーク、ondc.org。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(%概算) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 分散したトラック輸送能力と低い視認性 | -0.8% | 東インドおよび中央インド | 中期(2〜4年) |

| 燃料費・通行料・コンプライアンスコストの上昇 | -0.6% | 全国の長距離輸送回廊 | 短期(2年以内) |

| 倉庫自動化の人材不足 | -0.4% | 主要ロジスティクスハブ | 中期(2〜4年) |

| データローカライゼーションによるITコストの増加 | -0.3% | 大規模事業者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

分散したトラック輸送能力と低い視認性

道路貨物輸送は依然として、テレマティクスや経路最適化を用いない数百万台の個人トラックオーナーに依存しています。このようなマイクロフリートの支配はサービスの信頼性を低下させ、空荷走行距離を増加させ、荷主が求めるリアルタイムの情報更新を制限しています。複数の路上検査がドウェル時間を悪化させており、とりわけインフラが立ち遅れている東行きレーンで顕著です。デジタル貨物取引所が台頭しつつあるものの、普及は依然として不均一であり、インドのサードパーティロジスティクス市場における視認性のギャップは依然として大きい状態が続いています。

燃料費・通行料・コンプライアンスコストの上昇

軽油は戸口から戸口への道路輸送コストの最大40%を占めており、ポンプ価格が上昇するたびにプロバイダーのマージンが圧迫されます。国道の通行料引き上げは鉄道と道路の路線経済性を拡大させ、3PLは幹線輸送の構成を再設計する方向へ向かっています。GSTの税率が荷役サービスへの課税を引き上げ、管理上のオーバーヘッドを増大させています。BS-VIノルムへのフリート更新は資本支出を増大させる一方、自動化された後方事務システムを持たない事業者にとって義務的なEウェイビルが追加的な事務コストを生じさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:輸送が市場を支配し、倉庫が加速

国内輸送管理は2025年のインドサードパーティロジスティクス市場の55.40%を創出し、都市間貨物における経済の道路依存が続いていることを反映しています。しかし、燃料価格の変動と運転手不足がマージンを圧迫しており、既存のプレーヤーは経路最適化アルゴリズムとリレートラッキングの概念に移行しています。付加価値倉庫・流通は全サービスの中で最速となる6.84%のCAGRで成長しており、オムニチャネル小売業者が後回しカスタマイズ、キッティング、温度管理保管を求めているためです。専用貨物回廊がより多くの大量輸送を鉄道へ誘導し、道路専門の事業者は幹線輸送区間でパートナーシップを組むよう促されています。これは市場のマルチモーダル進化を象徴する変化です。

自動保管・搬出システムとグッズ・トゥ・パーソン型ロボットが新規施設での標準となっており、クラウドWMSにより3PLはリアルタイムで複数のクライアントの在庫状況を統合して確認できるようになっています。国際輸送はインドの輸出拡大の野望を背景に推移しており、Delhivery–Team Global Logisticsのような提携が120カ国へのLCL(混載)接続を提供しています。内航海運はニッチな分野にとどまりますが、サガルマラ計画の下で重要性が増しており、航空貨物は時間が重要な医薬品および電子機器の輸送需要に対応しています。顧客が一括管理の視認性を重視するにつれ、これらの輸送モードを一つのコントロールタワーダッシュボードに統合するプロバイダーが、インドのサードパーティロジスティクス市場において長期契約とクロスセルの機会を獲得しています。

注記: 個別セグメントのシェアはレポート購入時にご確認いただけます

エンドユーザー別:Eコマースが首位、ヘルスケアが急成長

Eコマースは、2017年以降グレードA倉庫が4倍に増加し、クイックコマースが第3層地区へと浸透したことにより、2025年のインドサードパーティロジスティクス市場シェアの26.80%を占めました。注文パターンは高頻度・低単価の小口荷物へと分散しており、従来のハブ・アンド・スポークモデルを圧迫し、地域別の仕分けセンターと宅配ロッカーへの投資を促進しています。ライフサイエンス・ヘルスケアは2031年まで最高となる7.92%のCAGRを示しています。ハイデラバードおよびアーメダバードを中心とした輸出志向の医薬品クラスターは、GDPに準拠したコールドチェーン、レーン検証、規制書類を必要としています。ワクチン流通や特殊生物製剤は、バリデーション済み包装とマルチ温度帯保管への需要を加速させています。

自動車の生産量は、OEMがジャストインタイム(JIT)シーケンシングへ移行し電気自動車部品フローを模索するにつれ安定しており、ハザードマテリアルバッテリー輸送と逆物流(リバースロジスティクス)の需要が生まれています。生産連動型インセンティブ(PLI)制度が電子機器および繊維工場のスケール拡大を促し、新たなB2B貨物フローを生み出しています。食品・飲料における温度管理セグメントは、都市部の可処分所得の増加を背景に成長しており、3PLは冷蔵キャパシティをより小規模な都市へ拡大しています。エネルギープロジェクト、特に再生可能エネルギーは、特殊な重量物輸送とラストマイルのマイクログリッド配送を引き寄せ、インドのサードパーティロジスティクス市場の裾野を広げています。

注記: 個別セグメントのシェアはレポート購入時にご確認いただけます

ロジスティクスモデル別:アセットライトが優勢、ハイブリッドが勢いを増す

アセットライトのオーケストレーションは2025年の収益の41.60%を獲得し、固定資産の所有よりもネットワークリーチを優先する戦略の有効性を実証しました。テックプラットフォームは荷物をサードパーティキャリアと照合し、変動費を活用可能な優位性へと転換しています。しかし、戦略的な資産管理と外部委託のスポーク路線を組み合わせたハイブリッドモデルは、6.55%のCAGRで拡大しています。プロバイダーはピーク時の対応を確保するために自動化された大型ハブとトレーラープールを選択的に保有しつつ、ラストマイルのバン輸送は地域パートナーへ外部委託しています。アセットヘビーのプレーヤーはエンドツーエンドの管理を維持していますが、稼働率リスクに直面しています。

APIファーストのプラットフォームにより、ハイブリッド事業者は統合された視認性を提供でき、資産の所有者にかかわらず動的なSLA割り当てが可能となっています。ONDCの統合により休眠中の輸送能力が発見可能となり、アセットライトのオーケストレーターにとって仮想的なフリートが実質的に拡大しています。契約期間が長期化し顧客がESGメトリクスを監査するにつれ、電気自動車フリートを含む選択的な資産所有は供給リスクをヘッジし、インドのサードパーティロジスティクス市場においてサステナビリティの信頼性を高めることができます。

地域分析

西インドは2025年に28.70%のシェアで首位となりました。マハラシュトラ州のムンバイ・プネー産業ベルトと、JNPTおよびカンドラという二大港を擁するグジャラート州が牽引しています。自動車・医薬品・化学品の輸出業者は密度の高い道路・鉄道・港湾のリンクに依存しており、西部専用貨物回廊(DFC)は内陸工場からドックへのコンテナ輸送を従来の路線より速くしています。グレードAの倉庫はNH-48回廊沿いに集積し続けていますが、地価上昇と渋滞により新規施設は周辺ノードへと移りつつあります。鉄道と道路のトランスロードの能力を持つプロバイダーは、幹線輸送に低コストな鉄道を、最後の100km区間に道路を組み合わせることで優位性を発揮しています。

南インドは2031年にかけて最速となる6.96%のCAGRが見込まれています。バンガロールは高付加価値電子機器の返品と前向きの貨物フローを担っており、セキュアなクロスドックとリバースロジスティクスを必要としています。チェンナイの自動車OEMは時間レベルの精度を要求しつつ、入荷シーケンシングヤードとジャストインタイム(JIT)組立を統合しています。ハイデラバードの医薬品輸出は、GDPに準拠した低温保管室とバリデーション済み包装ラインを必要としています。チェンナイ、エンノール、クリシュナパトナム、ヴィシャカパトナムなどの港は、輸出コンテナのドウェルタイムを短縮するマルチモーダルの出口を提供しています。この混在した貨物ベースにハブの立地を合わせた3PLが、インドのサードパーティロジスティクス市場において継続的な契約収益を獲得する位置にあります。

北インドのデリー首都圏は引き続き消費の磁極として機能し、FMCGと小売業の安定した入荷トン数を引きつけています。全長121kmのハリヤーナ州環状鉄道回廊などの接続性向上策は、飽和した都市幹線道路から産業貨物を迂回させ、新たな物流パーク用地を創出するでしょう。しかし、パンジャーブ州およびハリヤーナ州からの季節的な農産物出荷は、分散したトラック供給を圧迫するキャパシティのピークをもたらします。歴史的に限られた産業とインフラのギャップで制約を受けてきた東インドは、東部専用貨物回廊がコルカタ内陸部と北部の需要センターを結ぶことで恩恵を受ける見込みです。内陸部のマディヤ・プラデーシュ州を核とする中央インドは、4つの主要都市への等距離アクセスを活かした低廉な不動産コストを武器に、汎インド向けの配送センター(DC)立地として自らを売り込んでいます。

競争環境

競争の構図は、分散した地域事業者から、汎インド規模の大手、テクノロジーファーストの新興勢力、およびニッチ専門事業者による層構造へと移行しています。Allcargo、Mahindra Logistics、TVS Supply Chainなどの既存プレーヤーはマルチモーダル資産を活用しており、Delhiveryのようなデジタルネイティブはクラウドオーケストレーションとデータアナリティクスを強みとしています。Delhiveryによる2025年の1億7,000万米ドルでのEcom Express買収は、ネットワークの重複から生まれるコスト削減を実現し、中規模宅配事業者にとっての参入障壁を引き上げています。

DHL、FedEx、Kuehne + Nagelなどの国際インテグレーターは温度管理医薬品および自動車シーケンシングにおける強固な地位を保持していますが、国内路線での価格競争に直面しています。成長の余白は、組織的なサービス浸透がまだ浅い第2・第3層都市にあります。ここでは、共有ダークストアとドローン実証実験が差別化されたリーチを約束しています。サステナビリティは競争における決め手となりつつあり、電動バンと太陽光発電型配送センター(DC)の早期導入企業がESG重視の荷主から委託を獲得しています。GST、電子インボイス、安全認証に関するコンプライアンスの習熟が参入障壁となり、非公式フリートをアグリゲーションプラットフォームへの統合か撤退かの選択に追い込んでいます。今後5年間で、業界観測者は資本力のある大手がインドのサードパーティロジスティクス市場においてスケール・データ・人材集約型自動化インフラを統合する加速的な業界再編を予測しています。

インド3PL業界リーダー

Allcargo Logistics Ltd.

DHL Supply Chain India

Mahindra Logistics Ltd.

TVS Supply Chain Solutions Ltd.

Delhivery Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:英国・インド自由貿易協定(FTA)締結 ― 二国間の年間貿易額を340億米ドル引き上げる効果が期待され、国境を越えた貨物輸送代理業および通関業務サービスへの需要が拡大する見込みです。

- 2025年4月:Delhiveryが1億7,000万米ドルでのEcom Express買収を完了し、小口輸送量でインド最大のエクスプレス配送ネットワークを創出しました。

- 2025年1月:Blue Dartがデリー物流ハブを公開 ― 自動化された施設は1日5万件の荷物を取り扱う能力を持ち、北インドにおける同社のプレゼンスを強化しています。

- 2025年1月:LEAP IndiaがCHEP Indiaのパレットプーリング事業を買収し、エンドツーエンドのサプライチェーンソリューション能力を深化させました。

インド3PLレポートの調査範囲

現在の市場トレンド、阻害要因、技術的アップデート、各種セグメントの詳細情報および業界の競争環境を網羅した、インド3PL市場の包括的な背景分析。

| 国内輸送管理(DTM) | 道路輸送 |

| 鉄道輸送 | |

| 航空輸送 | |

| 水上輸送 | |

| 国際輸送管理(ITM) | 道路輸送 |

| 鉄道輸送 | |

| 航空輸送 | |

| 水上輸送 | |

| 付加価値倉庫・流通(VAWD) |

| 自動車 |

| エネルギー・ユーティリティ |

| 製造 |

| ライフサイエンス・ヘルスケア |

| テクノロジー・電子機器 |

| Eコマース |

| 消費財・FMCG |

| 食品・飲料 |

| その他 |

| アセットライト |

| アセットヘビー |

| ハイブリッド |

| 北インド | デリー首都圏(Delhi-NCR) |

| パンジャーブ州 | |

| ハリヤーナ州 | |

| その他 | |

| 南インド | カルナータカ州 |

| タミル・ナードゥ州 | |

| テランガーナ州 | |

| その他 | |

| 西インド | マハラシュトラ州 |

| グジャラート州 | |

| その他 | |

| 東インド | 西ベンガル州 |

| オディシャ州 | |

| その他 | |

| 中央インド | マディヤ・プラデーシュ州 |

| チャッティースガル州 |

| サービス別 | 国内輸送管理(DTM) | 道路輸送 |

| 鉄道輸送 | ||

| 航空輸送 | ||

| 水上輸送 | ||

| 国際輸送管理(ITM) | 道路輸送 | |

| 鉄道輸送 | ||

| 航空輸送 | ||

| 水上輸送 | ||

| 付加価値倉庫・流通(VAWD) | ||

| エンドユーザー別 | 自動車 | |

| エネルギー・ユーティリティ | ||

| 製造 | ||

| ライフサイエンス・ヘルスケア | ||

| テクノロジー・電子機器 | ||

| Eコマース | ||

| 消費財・FMCG | ||

| 食品・飲料 | ||

| その他 | ||

| ロジスティクスモデル別 | アセットライト | |

| アセットヘビー | ||

| ハイブリッド | ||

| 地域別(金額) | 北インド | デリー首都圏(Delhi-NCR) |

| パンジャーブ州 | ||

| ハリヤーナ州 | ||

| その他 | ||

| 南インド | カルナータカ州 | |

| タミル・ナードゥ州 | ||

| テランガーナ州 | ||

| その他 | ||

| 西インド | マハラシュトラ州 | |

| グジャラート州 | ||

| その他 | ||

| 東インド | 西ベンガル州 | |

| オディシャ州 | ||

| その他 | ||

| 中央インド | マディヤ・プラデーシュ州 | |

| チャッティースガル州 | ||

レポートで回答された主要な質問

2026年のインドサードパーティロジスティクス市場の規模はどのくらいですか?

市場は380.18億米ドル規模であり、2031年までに505.5億米ドルに向かって年平均成長率5.78%の軌道にあります。

最も速く成長しているサービスセグメントはどれですか?

付加価値倉庫・流通がオムニチャネルフルフィルメント需要を背景に6.84%のCAGRで拡大しています。

最も急速な物流成長を示しているエンドユーザーの垂直市場はどれですか?

ライフサイエンス・ヘルスケアがコールドチェーン医薬品輸出に牽引されて7.92%のCAGRで首位に立っています。

なぜハイブリッドロジスティクスモデルが台頭しているのですか?

重要な自動化資産の所有と外部委託の路線輸送を組み合わせることで、資本効率とサービス管理のバランスを取っています。

最も高い成長が見込まれる地域はどこですか?

南インドはテクノロジー、自動車、医薬品クラスターを背景に6.96%のCAGRで成長すると予測されています。

政府の政策が物流コストに与える影響はどのようなものですか?

PMガティシャクティ回廊とULIPデジタル統合は、マルチモーダル効率を高めることで物流コストをGDPの一桁台のレベルに押し下げることを目指しています。

最終更新日: