東南アジア肥料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

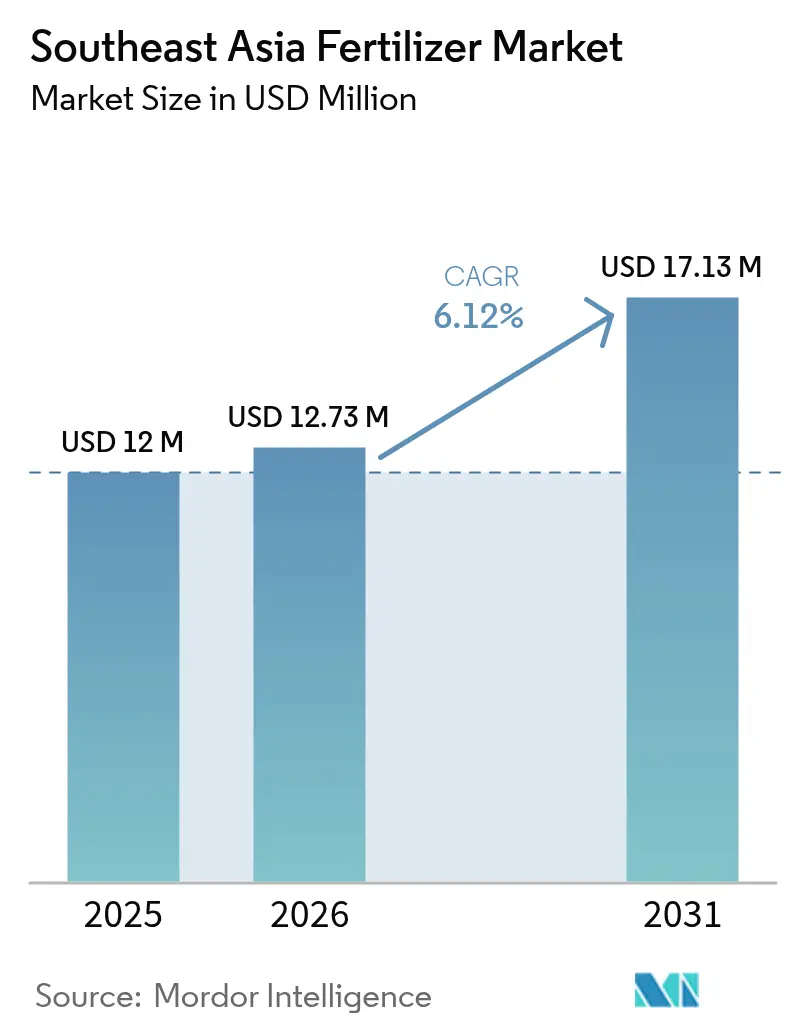

| 基準年の市場規模 (2025) | 12 百万米ドル |

| 市場規模 (2026) | 12.73 百万米ドル |

| 市場規模 (2031) | 17.13 百万米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジア肥料市場分析

東南アジア肥料市場規模は、2025年の1,200万USDから2026年には1,273万USDへと成長し、2026年〜2031年の年平均成長率6.12%で2031年までに1,713万USDに達すると予測されています。同地域の成長は、投入コストを引き下げる公的補助金プログラム、精密農業への移行の加速、および特殊栄養素技術への継続的な投資に支えられています。インドネシア単独でIDR 33.78兆(約22億USD)に上る補助金配分は、2024年度予算として肥料の価格維持に対する政府のコミットメントを示しています。国内生産者による生産能力の拡大と、緩効性製剤による二桁台の効率向上を実証したフィールドトライアルが、コメ、パーム油、高付加価値園芸作物の生産者における普及をさらに促進しています。一方、リアルタイムの土壌データに基づいて栄養素の投与量を調整するデジタル農業ツールは、投資収益率を改善し、センサー誘導型施用システムに対応したプレミアムブレンドへの需要を喚起しています。タイにおけるオイルパーム施肥への可変施肥技術(Variable Rate Technology)の導入と、2024年に予定されているインドネシアの世界初ハイブリッド・グリーンアンモニアプロジェクトの開発は、市場が持続可能かつ技術主導型のソリューションへとシフトしていることを示しています。

レポートの主要ポイント

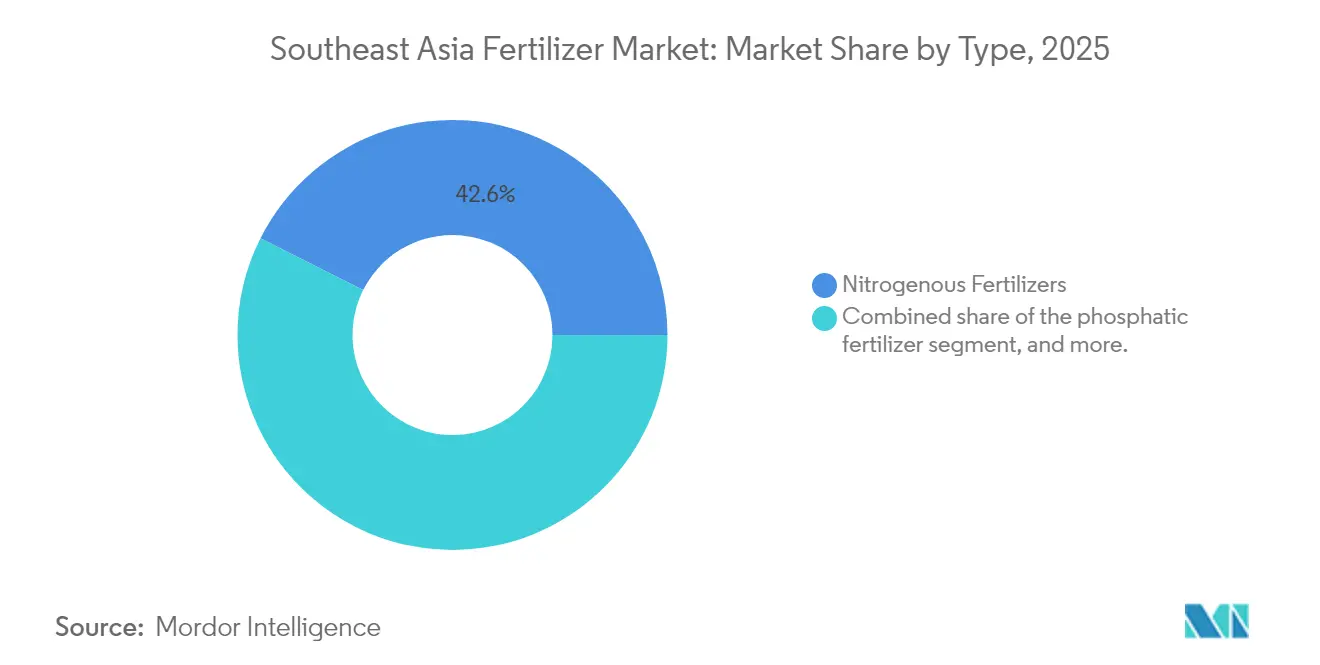

- タイプ別では、窒素肥料が2025年の東南アジア肥料市場シェアの42.58%を占めました。微量栄養素は2026年〜2031年にかけて年平均成長率8.95%を記録する見込みであり、全製品カテゴリーの中で最も高い成長率となっています。

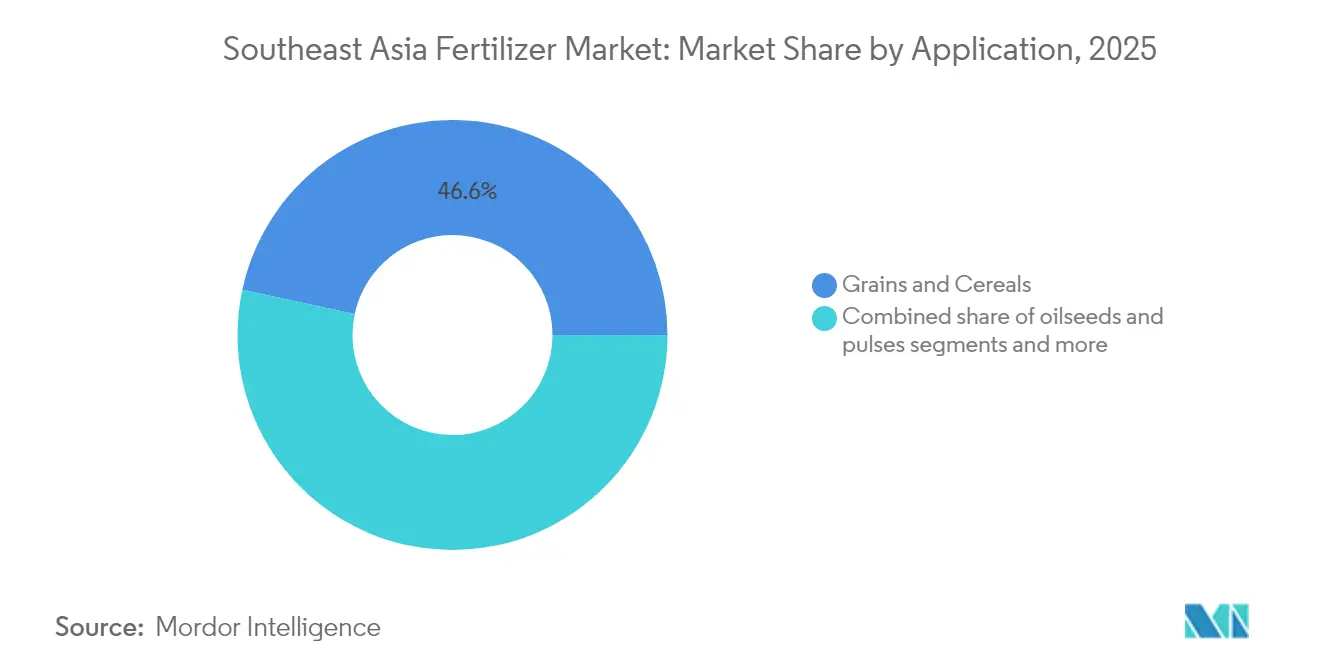

- 用途別では、穀物・シリアルが2025年の東南アジア肥料市場規模の46.62%を占めました。果物・野菜は2031年までに年平均成長率8.16%で拡大すると予測されており、他のすべての作物セグメントを上回る成長率となっています。

- 地域別では、インドネシアが2025年の市場において48.31%の収益シェアを占め、ベトナムは2031年までに年平均成長率8.18%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

東南アジア肥料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密農業ツールの広範な普及 | +1.2% | インドネシア、タイ、マレーシア | 中期(2〜4年) |

| 高効率肥料への需要の急増 | +0.9% | ベトナムおよびフィリピンに集中したグローバル | 短期(2年以内) |

| 政府の栄養素管理補助金プログラム | +1.5% | インドネシア、タイ、マレーシア、フィリピン | 短期(2年以内) |

| 緩効性肥料および特殊ブレンドの拡大 | +0.8% | マレーシア、インドネシア、タイ | 中期(2〜4年) |

| 圃場特定の施肥投与量シミュレーションのためのデジタルツインモデリング | +0.6% | タイ、マレーシア、ベトナム | 長期(4年以上) |

| 低排出肥料に対するカーボンクレジットインセンティブ | +0.4% | インドネシア、マレーシア、タイ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精密農業ツールの広範な普及

衛星画像、土壌センサー、可変施肥機が東南アジア肥料市場における栄養素管理を変革しています。タイの農業・協同組合戦略はスマート農業ハードウェアに対する税制優遇を提供しており、GPS誘導型散布機の普及を加速させ、窒素損失を最大15%削減しています[1]出典:タイ・ドイツ商工会議所、「移行期:スマートファームの構築」、gtcc.or.th。マレーシアのオイルパーム農園では、樹冠の活力に応じてカリウム投入量を調整するドローンベースのマッピング試験が実施されており、インドネシアの農業協同組合では圃場特定の尿素施用量を推奨するAI土壌診断が導入されています。生産者がコストと労働の両面での節約効果を確認するにつれ、精密機械に対応した粒状製剤への需要が高まっています。この技術的転換は、精密施用機器に対応した特殊肥料製剤への需要を促進し、高効率製品の機会を創出しています。

高効率肥料への需要の急増

ベトナムにおける緩効性尿素の使用量は2024年に25%拡大し、モンスーン気候における揮発損失を抑制する製品への地域的な転換を反映しています。インドネシアの大学は、籾殻バイオチャーコーティングが窒素放出を60日間延長し、吸収効率を20%向上させることを報告しています。マレーシアのパーム油セクターは、労働力不足への対応と施用頻度の削減を目的として、緩効性製剤の採用を拡大しています。マレーシアのパーム生産者は、施用頻度を大幅に削減するポリマーコーティングブレンドを好んでおり、労働力の制約を緩和しています。2025年2月に尿素価格が1メトリックトン当たり430USDに達するなど肥料コストが上昇していることも、優れた栄養素利用率を実現する高効率製品の採用をさらに加速させています。

政府の栄養素管理補助金プログラム

公的資金は東南アジア肥料市場における最も強力な成長要因であり続けています。インドネシアの国有企業PT Pupuk Indonesiaは2024年に725万メトリックトンの補助金付き肥料を配布し、目標を上回りました。タイは引き続き小規模農家の栄養素コストを補償しており、ベトナムはASEAN・韓国協定に基づいてリン酸系製品の輸入関税を免除しています。ただし、補助金のカバレッジには依然としてギャップが存在しており、南スラウェシの調査によると、2024年の政府配分は農家の実際の需要の37%しか満たしておらず、民間セクターのソリューションに対する市場機会を生み出しています。

緩効性肥料および特殊ブレンドの拡大

作物の生育段階に合わせて多量・微量栄養素を調整した特殊製剤がシェアを拡大しています。マレーシアの生産者はホウ素とマグネシウムの比率を調整したオイルパーム向けブレンドを販売しており、インドネシアの研究機関は酸性土壌において従来の投入材を上回るバイオチャーコーティングNPKペレットを検証しています。タイのサトウキビ生産者は、不規則な降雨による窒素溶脱を管理するために硫黄コーティング尿素の採用を開始しています。これらの進歩は、国内メーカーにとって高いマージンと持続的なスループットをもたらすプレミアムセグメントを創出しています。ベトナムの輸出志向型農業セクターは、高付加価値作物向けに調整された特殊ブレンドを採用しており、同国の農業多様化戦略を支援しています。フィリピンは国家有機農業プログラムを通じて有機・無機肥料の組み合わせを推進しており、生産性と持続可能性目標のバランスをとるハイブリッド製剤への需要を創出しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農村部における信用アクセスの制限 | -0.8% | フィリピン、ベトナム、インドネシアの農村部 | 短期(2年以内) |

| 気候変動による施用の不確実性 | -0.6% | ベトナム、タイ、フィリピン | 中期(2〜4年) |

| アンモニアおよびカリ原料価格の変動 | -1.1% | 輸入依存国を中心としたグローバル | 短期(2年以内) |

| 地方都市における物流インフラの遅れ | -0.5% | インドネシア、フィリピン、ベトナム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

農村部における信用アクセスの制限

フィリピンの小規模農家は非公式の貸し手に対して年率20%を超える金利を支払っており、適時の肥料購入を制約しています。ベトナムの稲作農家は銀行の担保要件を満たす担保を持たないことが多く、インドネシアの多くの地区ではマイクロファイナンス支店が十分に整備されていません。マレーシアのパーム油産業の小規模農家も同様の課題に直面しており、特に初期費用が高い特殊肥料への投資において顕著です。国際肥料開発センターは、インドネシアの目標補助金プログラムで実証されているように、信用アクセスの改善により肥料消費量が年間16%増加する可能性があると指摘しています。

気候変動による施用の不確実性

エルニーニョ現象と不規則なモンスーンが東南アジア肥料市場全体の栄養素スケジューリングを複雑にしています。タイの生産者は2024年に降雨パターンの変化により、シーズン途中での尿素計画の変更を余儀なくされました[2]出典:アジア開発銀行、「ロシアのウクライナ侵攻、肥料価格、食料安全保障」、adb.org。ベトナムのデルタ地帯では洪水と干ばつが交互に発生し、施用した栄養素が流出または固定化される一方、フィリピンでは台風被害により施肥直後の農地が壊滅することがあります。これらの不確実性は投入投資の収益を損ない、プレミアム製品への採用者の信頼を遅らせています。マレーシアのパーム油セクターは、肥料の溶脱率と有効性に影響を与える降水パターンの変化に適応しています。アジア開発銀行の分析によると、気候変動の影響は肥料価格の変動と相まって、コメの収量を0.45%〜1.33%低下させると予測されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:窒素肥料が市場シェアをリード

尿素と硫酸アンモニウムを中心とする窒素系製品は、2025年の東南アジア肥料市場において42.58%のシェアを占めました。国内大手のPT Pupuk Indonesiaだけで年間940万メトリックトンの尿素生産能力を維持しており、国家のコメ生産目標に対する安定した供給を確保しています。輸入品は依然としてベトナムとタイの需要を補完しており、特に稲作の最盛期において顕著です。カリ肥料は調達リスクにさらされていますが、タイで計画されている120万メトリックトンの塩化カリウム(MOP)施設が2028年までに依存度を低下させると期待されています。各栄養素クラスにわたる緩効性コーティングは、精密プラットフォームで好まれる段階的な投与量に対応し、大雨時の栄養素利用効率を高めることから、市場シェアを拡大すると予測されています。

微量栄養素製剤に帰属する東南アジア肥料市場規模は、2031年までに年平均成長率8.95%で急速に拡大する見込みであり、亜鉛とホウ素の広範な欠乏を是正しようとする生産者の動きを反映しています。特殊サプライヤーは、熱帯土壌での固定化に耐性を持ち、精密散布機フォーマットに対応したキレートブレンドで対応しています。二次多量栄養素、特に硫黄とマグネシウムは、パーム油農園が房当たりの油脂比率向上を追求する中で重要性が高まっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

用途別:穀物・シリアルが使用量を支配

穀物・シリアルは2025年の東南アジア肥料市場規模の46.62%を占め、コメが国家食料安全保障において果たす戦略的役割を反映しています。インドネシアが追加で300万ヘクタールの水田を開発する計画は、本格的な作付けが始まれば年間50万メトリックトンの尿素とNPKブレンドを追加で必要とします。タイのコメ農業協同組合は、気候変動による収量の不安定化に対応するため、圃場特定の窒素管理を採用しており、基礎需要を下支えしています。

果物・野菜は輸出チェーンの拡大に伴い、2031年までに年平均成長率8.16%と最も急速な成長軌道を描いています。カプシカム、ドリアン、ドラゴンフルーツの果樹園は、高密度植栽を支援する可溶性栄養素プログラムを必要としています。パーム油などの商業作物は安定した大量NPK需要を維持しており、土壌健全性を目的とした輪作政策の下で油糧種子・豆類の使用量も勢いを増しています。クアラルンプールとバンコクの都市型垂直農場は、高純度可溶性肥料のニッチセグメントを形成し、東南アジア肥料市場に多様化した収益をもたらしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

インドネシアは最大の消費国であり、2025年の市場において48.31%の収益シェアを占め、補助金付き流通チャネルと強固な国内生産に支えられています。2024年のIDR 33.78兆(22億USD)の政府支出により、1,700万人の農家に955万メトリックトンの割引肥料が届けられました。今後建設予定のハイブリッド・グリーンアンモニアプラントは、インドネシアを低炭素窒素製造における先行者として位置づけ、供給の強靭性と環境目標を一致させるものです。

ベトナムは2031年までに年平均成長率8.18%で拡大すると予測されており、地域の貿易フローの中心に位置しています。政府が窒素製品に5%の輸出税を導入した後も、2024年の最初の9ヶ月間の輸出量は129万メトリックトンを超えました。国内肥料工場は国家のコメ生産優先事項を支援しており、輸入ターミナルは多様な産地からリン酸塩とカリを確保しています。マレーシアのパーム油に牽引された需要、フィリピンの66%の輸入依存度、ミャンマーとカンボジアにおける新興の普及が、東南アジア肥料市場全体に深みと機会をもたらしています。

タイは年間約400万メトリックトンの肥料使用量で続いています。20年農業戦略に組み込まれた政策は、機械補助金と研修プログラムを通じて精密農業を奨励しています。チャイヤプム県で計画されているカリ鉱山は、2028年の操業開始後に輸入依存度を低下させ、サトウキビとキャッサバの均衡施肥を支援しながらカリ価格の変動を緩和することが期待されています。

規制環境

東南アジア全域での規制は、購入可能性を高める支援制度と、より厳格な品質・トレーサビリティ要件との間でバランスを取り続けている。インドネシアは、その補助金制度と規制体制の要となっており、大統領規則113/2025号は肥料補助金制度を改革し(投入財ベースの方式へ移行)、非補助対象製品の輸出を認めた。SNI認証の義務化(SIINasプラットフォームを通じて処理され、指定の適合性評価機関によって審査される)は、固体NPKなどの肥料の品質管理を支えている。

また、複数の国が供給の強靭性を高め、行政上の摩擦を減らすために貿易・市場アクセス規則を調整している。2026年、ベトナムは輸入肥料に対する国家品質事前検査を廃止し、リスクベースの市場後監視へ移行した。ASEAN有機農業基準(ASOA)やASEAN持続可能農業行動計画などのASEANレベルの取り組みは、加盟国間での調和と持続可能性を重視した栄養管理を支援している。フィリピンでは、既存法の下で肥料が引き続き関税およびVAT免除の対象となっており、政策議論では集中リスクを管理するための輸入元多様化が重視されつつある。

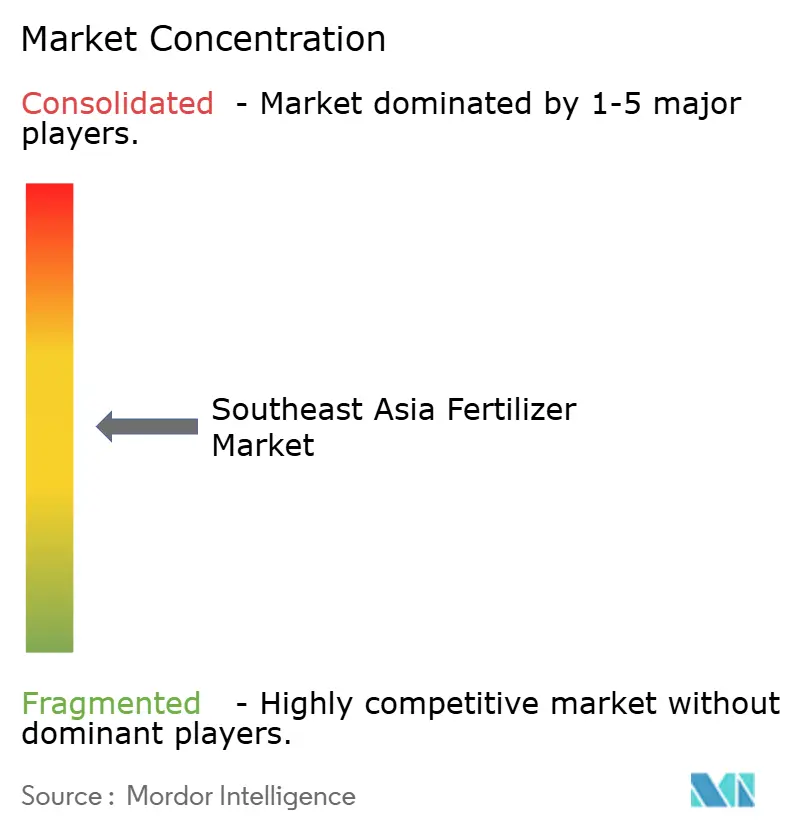

競合環境

国有企業と多国籍企業の存在が、適度に集中した競争環境を形成しています。PT Pupuk Indonesia (Persero)はアンモニアからNPKまでの一貫生産を管理し、ラストマイル配送のための独自の流通キオスクを活用しています。Mitsui & Co., Ltd. (Thai Central Chemical PCL)とベトナムのSong Gianh Corporationは、様々な土壌タイプと主要作物に対応したローカライズされたブレンドを提供しています。Yara International ASA、Nutrien Ltd.、ICL Group Ltd. (Israel Corporation)は、グローバルハブから大量栄養素を調達しながら、精密プラットフォームと連携する特殊グレードと農業コンサルティングサービスを通じて競争しています。

戦略的パートナーシップは原材料の確保と脱炭素化の達成に焦点を当てています。Pupuk IndonesiaとItochu間のグリーンアンモニアに関する提携や、タイの開発業者による国内カリ採掘への出資は、コスト優位性を確保するための垂直統合の動きを示しています。肥料販売にパッケージ化されたデジタル農業ソリューションが普及しています。Yaraの作物栄養プラットフォームとICL Group Ltd.(Israel Corporation)の土壌分析アプリは、生産者が収益を最大化し、環境コンプライアンスを実証するのを支援しています。特殊微量栄養素企業は、少量でも魅力的なマージンをもたらす高付加価値園芸市場をターゲットにしており、需要の拡大に伴い潜在的な業界再編を促しています。

地域プレーヤーはカーボンクレジットの収益化も模索しています。マレーシアのパーム油セクターのパイロットプロジェクトでは、自発的オフセット制度の下で将来の収益源を生み出す可能性のある認証低排出窒素ブレンドのテストが行われています。政府が持続可能性フレームワークを整備するにつれ、実証済みの排出削減、追跡可能な調達、デジタルアドバイザリー能力を持つサプライヤーが東南アジア肥料市場内でシェアを獲得する態勢にあります。

東南アジア肥料産業リーダー

Song Gianh Corporation

Mitsui & Co., Ltd. (Thai Central Chemical PCL)

PT Petrokimia Gresik

Yara International ASA

PT Pupuk Indonesia (Persero)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

インドネシアにおける能力・効率性の向上に加え、地域全体で連携した供給を推進する動きが強まっており、これによりバルク栄養素と高付加価値ブレンドの両方に成長の余地が生まれている。2026年1月、PT Pupuk Kalimantan Timurはボンタンのアンモニア第2工場の改修を完了し、エネルギー効率を16%改善した。インドネシア政府はまた、Pupuk Indonesiaの下で7つの新規肥料生産施設の計画を発表し、2029年までに50兆~77兆ルピア規模の投資が見込まれるとしている。別途、Parna Raya Groupは2026年5月、東ジャワのMaspion工業団地において統合硝酸コンプレックス(硝酸、硝酸アンモニウム、NPK)の建設に着手し、最大3億米ドルの投資を行うことで、下流の窒素・複合肥料の現地生産基盤を拡大している。

もう一つの機会分野は、最適化・持続可能な栄養管理ソリューションの導入を加速するプログラムや機関への支援である。2026年4月、PT Pupuk Indonesia、PETRONAS Chemicals Group、Brunei Fertilizer Industriesは、地域の供給および持続可能な取り組みを調整するため、東南アジア肥料協会(SEAFA)を立ち上げた。タイもまた、2026年6月に「タイ農家向けオーダーメイド肥料」プロジェクトを開始し、協同組合を通じて有機・化学肥料アプローチを展開している。こうした需要側の取り組みは、ベトナムの市場後監視への移行や、2027年初頭に肥料法案が提出されることをマレーシアが2026年7月に確認したことなど、規制の変化とも重なり合っており、これらは合わせて、品質・透明性要件の変化に対応する栽培者向けの、準拠・トレーサブルな製品や助言主導型サービスの市場拡大を後押ししている。

最近の業界動向

- 2026年7月:PT Petrokimia Gresikは、2026年上半期の肥料生産量が271万メトリックトンに達し、2025年上半期の243万メトリックトンから増加したと報告した。生産水準の上昇は、インドネシアの補助対象および商業流通の需要を支え、原料や輸入状況が不安定な中でも運営実績が強化されたことを示している。

- 2025年2月:ASEAN Potash Mining Public Company Limitedは、タイのチャイヤプームにて年間120万メトリックトンのMOP(塩化カリウム)施設の建設を確認し、2028年の稼働開始を目指している。本プロジェクトはタイ国内でのカリウム供給を促進し、バランス型NPKプログラムにおける輸入MOP価格変動への依存を低減できる。

- 2024年8月:PT Pupuk Indonesia、伊藤忠商事、東洋エンジニアリングは、アチェにおけるハイブリッド型グリーンアンモニアプロジェクトに関する共同開発契約を締結し、2027年の商業稼働を目指している。この契約は低炭素窒素経路を支援し、地域内の尿素および下流窒素肥料に対する上流アンモニア供給の安定性を強化するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本手法では、東南アジア肥料市場は、地域全体で作物生産のために販売される植物栄養肥料の価値として算出され、土壌肥沃度と作物収量の改善に用いられる栄養素の種類を対象としており、固体、液体、または気体形態のいずれの供給形態も含む。

対象範囲の除外事項:農薬、種子、農業機械などの肥料以外の作物投入財は除外し、商業的に取引されない農場内での堆肥利用は算出対象としない。

セグメンテーション概要

- タイプ別

- 窒素肥料

- 尿素

- 硝酸カルシウムアンモニウム

- アンモニア

- 硝酸アンモニウム

- 硫酸アンモニウム

- その他の窒素肥料

- リン酸肥料

- リン酸一アンモニウム

- リン酸二アンモニウム

- 三重過リン酸石灰

- その他のリン酸肥料

- カリ肥料

- 塩化カリウム

- その他のカリ肥料

- 二次多量栄養素

- 微量栄養素

- 窒素肥料

- 用途別

- 穀物・シリアル

- 油糧種子・豆類

- 商業作物

- 果物・野菜

- その他の用途

- 地域別

- マレーシア

- タイ

- ベトナム

- フィリピン

- インドネシア

- その他の東南アジア

データソース、市場規模の算定、および検証

デスクリサーチ

デスクワークは、公式の農業・貿易統計を用いて国別に需要プールを構築することから始まり、その後、作物別の肥料使用パターンと整合させる。一般的に使用される公開情報源には、FAOSTATの肥料・作物データセット、ASEANおよび各国統計局、主要栄養素・ブレンドに関するUN Comtradeの貿易フロー、そして利用可能な場合の税関・港湾当局の発表が含まれる。

また、市場を年々動かす政策および価格動向についても検討する。これには、農業省による補助金に関する発表や調達に関する公表内容、年次報告書や投資家向け資料における生産者・輸入業者の開示情報が含まれる。貿易および価格動向を相互確認するために、輸出入の出荷レベルデータベースおよびニュース・財務データベースを参照することもあり、これは供給混乱や価格急騰の時期を検証する際に有用である。ここに挙げたデスクソースは例示にすぎず、データ収集、検証、確認のために他にも多数の公開文書を検討している。

一次インタビューおよび調査

一次調査は、製造業者、輸入業者、流通業者、および大規模農場・プランテーション購買者へのインタビューや短時間の調査を通じて、国別の内訳、製品構成、価格ロジックを検証するために用いられる。地域が多様であることから、主要市場間における作物カレンダー、補助金の実施状況、輸入依存度の違いについても検証し、これらの結果をデスクベースのモデル出力と照合する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):16% | |

| ミッドティア:53% | 機能・部門リーダー:36% | |

| 小規模プレイヤー:18% | マネージャー:48% |

市場規模算定・予測

規模算定は、作物栽培面積と作付強度を施用量に結び付けるトップダウン型の再構築から始まり、その後、地域および国別の価格系列を用いて栄養素需要を商業的な肥料価値に変換する。実用性を保つため、主要作物の植付面積、尿素・DAP・カリウムおよびブレンドの輸入量、補助金の対象範囲と実施時期、平均栄養素施用量、観測された農場出荷価格の変動といった、再現可能な入力要素を活用している。

合計値の現実性を保つため、選択的なボトムアップ検証も行う。これには、流通業者からのサンプル販売量の集計、国内生産者の生産能力・稼働率シグナルの確認、視認性の高い一部の製品群に対するASP(平均販売価格)×販売量の適用が含まれる。企業の開示情報が詳細でない場合、インタビューで検証されたチャネル別シェアの仮定によってギャップを補い、暗示されるヘクタール当たり使用量が不自然に見える場合は保守的な調整を行う。

予測にあたっては、肥料需要が安定していても価格が大きく変動しうるため、価格と量の要因を分離したシナリオ分析を用いる。将来予測は、予想される作物経済性、政策の継続性、貿易フローの方向性、平滑化された価格経路から構築され、その後、想定される調達サイクルおよび衝撃的な年の後の正常化に関する専門家の見解を用いて調整される。

データ検証および更新サイクル

承認前に、出力結果は栄養素輸入動向、作物栽培面積の変化、国別の肥料消費指標などの独立したシグナルと三角検証され、その後、ASPまたはヘクタール当たり使用量における不自然な急変を確認する。国別の合計値が既知の要因よりも速く変動する場合、モデルを再検討し、通貨換算、単位の整合性、窒素・リン・カリウム製品間の構成比を確認する。

レポートは年次で更新され、エネルギー主導の急激な価格変動、輸出制限、突発的な補助金変更といった重要な事象が発生した場合には、臨時の更新が行われる。提供直前には、アナリストが最終確認を行い、最新の公開情報および現場からのフィードバックが数値に反映されていることを確認する。

Mordor Intelligenceの東南アジア肥料市場規模算定と他の公表推定値との比較

この市場に関する公表数値が異なることは一般的であり、著者が価格の時期、通貨換算、および量とASPの変化の分解をそれぞれ独自の方法で処理していることが原因である。国のリストが研究間で一致しない場合や、隣接する投入財が肥料の価値に混入している場合、その差はさらに広がる。

年間価格が急速に変動する場合、換算月、想定される製品構成、補助金の扱い方によって最終的な値が大きく変わる可能性がある。主要な価格系列と貿易フローを公表直前に再確認し、国レベルで一貫した通貨換算時期を適用することで、推定値は、使用期間中に農家および流通業者が実際に支払っている金額に確実に基づいたものとなる。これは、Mordor Intelligenceが採用している更新主導の規律である。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 12 M (2025) | |

| 地域コンサルティング会社A | USD 11.20 B (2025) | この数値は、より広範な価値定義を使用していると見られ、より広範なアグリフード投入財を含んでいるか、異なる単位基準を用いている可能性が高く、肥料のみの市場価値と直接比較することはできない。 |

| 業界調査出版社B | USD 11.00 B (2024) | この値は概算レベルとして示されており、対象国の範囲や価格の時期に関する透明性が限られている。また対象年が異なるため、肥料価格が不安定な市場における比較を歪める可能性がある。 |

この差異は主に、対象範囲および単位の整合性、さらに不安定な期間における価格の米ドルへの変換方法によって生じている。定義を肥料のみの製品に一致させ、同一年・同一通貨換算時期を用いることで、モデルの手順は再現しやすくなり、結果として得られる市場価値の追跡可能性も高まる。

レポートで回答される主要な質問

2026年の東南アジア肥料市場の規模はどのくらいですか?

市場は2026年に1,273万USDと評価されており、2031年までに1,713万USDに達すると予測されています。

地域需要をリードする栄養素タイプはどれですか?

窒素肥料は2025年市場の42.58%を占めており、コメ生産に起因する窒素需要を反映しています。

用途別で最も成長が速いセグメントはどれですか?

果物・野菜は輸出志向型園芸農業により、2026年〜2031年に年平均成長率8.16%を記録すると予測されています。

タイはカリ輸入依存度をどのように低下させますか?

2028年に予定されている120万メトリックトンの塩化カリウム(MOP)施設が国内および地域のユーザーに供給します。

肥料施用を再形成している技術トレンドは何ですか?

デジタルツインモデリングにより、リアルタイムの栄養素投与量シミュレーションが可能となり、投入コストを二桁台で削減できます。

カーボンクレジットが肥料サプライヤーに関連する理由は何ですか?

インドネシアとマレーシアは低排出肥料に報酬を与える制度を開発しており、新たな収益源を開拓しています。

最終更新日: