東南アジア野菜種子市場規模およびシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 559.1 百万米ドル |

| 市場規模 (2030) | 708.3 百万米ドル |

| 成長率 (2025 - 2030) | 4.84% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジア野菜種子市場分析

東南アジア野菜種子市場規模は2025年に5億5,910万USDと推定され、2030年までに7億830万USDに達すると予測されており、予測期間(2025年~2030年)中に年平均成長率4.84%で成長する見通しです。

東南アジアの野菜種子産業は、戦略的な買収およびパートナーシップを通じて、著しい技術革新と業界再編を経験しています。主要な業界プレーヤーは買収を通じてプレゼンスを拡大しており、その一例として2023年にBASF SEがハイブリッドメロン種子ポートフォリオを強化するため、大手メロン育種企業ASLを買収したことが挙げられます。同様に、East-West Seedはブラジルのテクノロジア・デ・セメンテス社Hortec Tecnologia de Sementes Ltdの買収を通じてラテンアメリカにおける足場を強化し、東南アジア市場リーダーのグローバルな野望の高まりを示しています。こうした戦略的な動きは競争環境を再形成し、先進的な育種技術を地域にもたらしています。

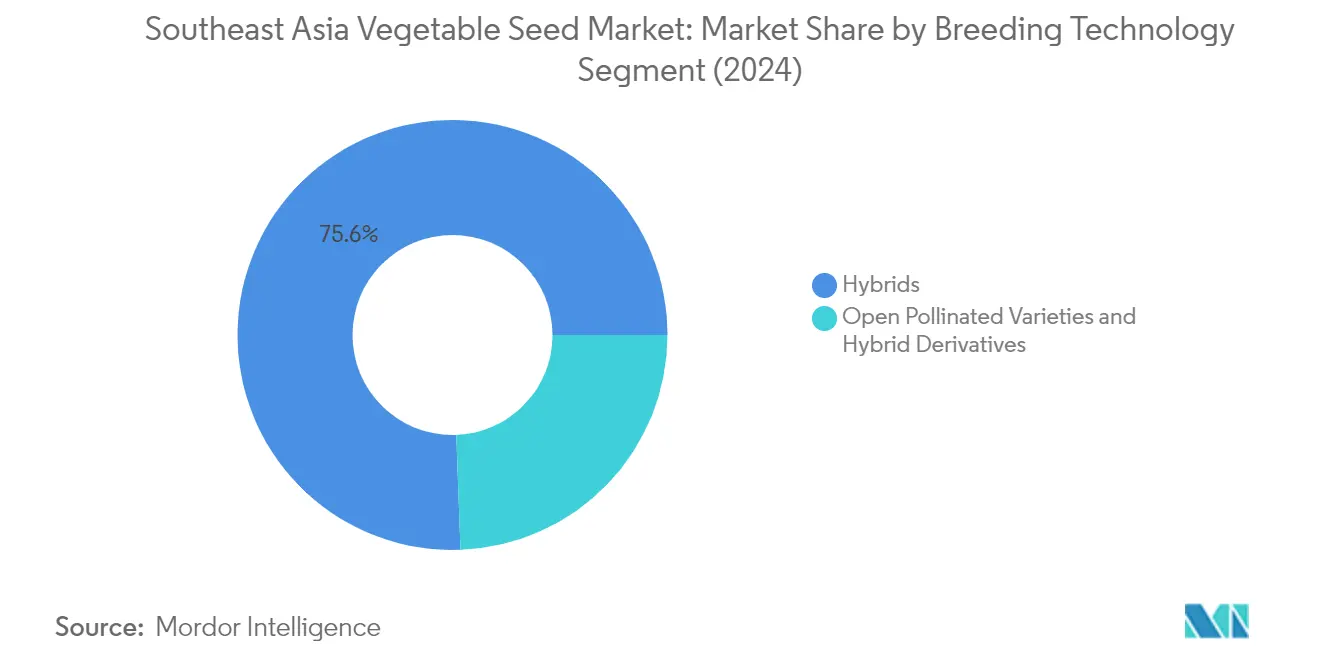

業界はハイブリッド種子の採用へと明確にシフトしており、ハイブリッド種子は2022年に市場シェアの75.2%を占め、優れた生産性および生物的・非生物的ストレスへの耐性によって牽引されています。このシフトは活発な研究開発活動によって支えられており、その一例としてEnza Zadenが2023年に3つの新しいベルミアンレースに対して高い耐性を示す新品種レタスを導入したことが挙げられます。種子企業は、病害耐性、耐熱性、収量ポテンシャルの向上といった形質に焦点を当て、東南アジアの栽培条件に特化した野菜種子品種の開発への投資をますます強めています。

東南アジア全域で施設栽培が注目を集めており、農家は環境リスクを最小化しながら生産性と品質を最適化しようとしています。施設栽培セグメントは現在規模は小さいものの、特にタイで高い成長ポテンシャルを示しており、政府の農業・協同組合20年戦略(2017年~2036年)が施設栽培への補助金を通じてスマート農業イニシアチブを積極的に支援しています。アジア野菜種子の栽培下のこの地域の総面積は2022年に5億2,100万ヘクタールに達し、施設栽培方式に充てられる割合が増加しています。

市場はデュアルテクノロジーアプローチを特徴としており、非交配品種はハイブリッドと並んで依然として重要な存在感を維持しています。非交配品種およびハイブリッド派生品種は2022年に市場シェアの24.8%を占め、小規模農家のニーズに応え、作物の多様性を維持する上で重要な役割を果たしています。このデュアルアプローチは、持続可能な農業実践を支援しながら、異なる農家セグメントにわたる市場アクセスを確保します。このトレンドは特にタイで顕著であり、2022年の園芸野菜種子の栽培面積は150万ヘクタールに達し、伝統的および現代的な栽培方法の両方を受け入れています。

東南アジア野菜種子市場のトレンドと洞察

根菜類・球根類は、地域の土壌タイプに適しているため、東南アジアの野菜栽培を支配しています

- 東南アジアは野菜栽培に有利な気候および農学的条件を有しています。その結果、2022年には、この地域は野菜栽培に870万ヘクタールを充て、東南アジアの総栽培面積の10.7%を占めました。根菜類・球根類は東南アジア最大のセグメントであり、2022年には野菜面積の51.2%を占め、440万ヘクタールに達しました。これは、これらの作物が地域の土壌タイプに適しているためです。これらの作物は生産コストが比較的低く、大量の投入物なしに栽培できるため、地域の農家に好まれる選択肢となっています。

- チリは東南アジアで栽培面積において最も主要な野菜であり、2022年に地域の野菜栽培総面積の7.1%を占めました。東南アジアでは、インドネシアが主要なチリ生産国であり、2022年に32万4,700ヘクタールで地域全体の栽培面積の52.2%のシェアを保持しました。この最大シェアは、加工産業からの需要およびインドネシアにおけるチリ栽培への先進的な技術の採用によるものです。東南アジアで栽培されている他の主要な野菜作物にはトマト、ジャガイモ、キャベツ、キュウリがあります。2017年から2022年の間に、東南アジアのトマト栽培面積はトマト価格の上昇と消費者需要の増加により6.8%増加しました。

- インドネシアは野菜栽培面積において地域最大の国であり、2022年に地域の野菜面積の23.5%を占めました。国内外の市場からの需要の増加に伴い農家が野菜にシフトしたため、面積は拡大していました。したがって、先進的な技術の採用が地域の野菜栽培面積の成長を牽引すると予想されます。

キャベツ、カボチャ、スカッシュは東南アジアで重要な野菜作物であり、より高い消費者需要に応えるため、病害耐性および品質特性品種への需要が高まっています

- キャベツは東南アジアで最も重要な野菜作物のひとつです。地域で栽培されるさまざまな種類のキャベツには、ベトナムキャベツ、中国キャベツ、白菜(バクチョイ)があります。病害耐性(アルテルナリア葉枯病、萎凋病、腐敗病)、球の大きさ、球葉の色、球の形状などの品質特性、および害虫耐性や広い適応性といった形質が広く採用されている主要形質です。また、球の大きさおよび球重量は、1ヘクタール当たりの収量生産性向上に貢献するため、大きな需要のある主要形質です。LimagrainおよびRijk Zwaan などの企業は、悪天候条件でも高品質で栽培できるこれらの形質を持つキャベツ種子を提供しています。

- カボチャとスカッシュは地域で広く栽培されている主要なウリ科作物です。この作物の人気のある形質には、良好な形状、大きさ、色などの品質特性、長い貯蔵寿命、特にジェミニウイルスに対する病害耐性、および異なる気候および土壌タイプへの広い適応性があります。将来的には、企業がうどんこ病耐性およびウイルス耐性、ならびに均一性、色、風味を持つ新品種を開発することにより、病害耐性および品質特性形質がより広く普及すると予想されます。さらに、East-West Seedには18880 F1およびPujitha F1などの品種があり、作物にジェミニウイルスおよびポティウイルスへの耐性を提供します。フィリピンでは、Enza ZadenがVitalis Organic Seedsとのパートナーシップを通じて2021年に新品種を発売しました。

- ウイルスへのより高い耐性、品質特性、高収量を持つ新品種の導入などの要因が、予測期間中の野菜種子市場の成長を助けると予想されます。

レポートで取り上げられているその他の主要な業界トレンド

- キャベツ、カボチャ、スカッシュは東南アジアで重要な野菜作物であり、より高い消費者需要に応えるため、病害耐性および品質特性品種への需要が高まっています

- 東南アジアは気候条件によりトマトとチリの栽培に課題に直面しており、病害耐性および品質形質への高い需要につながっています

- ハイブリッド育種技術は、地域におけるハイブリッド野菜種子への需要の増加により、東南アジアの野菜種子市場を支配しました

セグメント分析:育種技術

東南アジア野菜種子市場におけるハイブリッドセグメント

ハイブリッドセグメントは東南アジアの野菜種子市場を支配しており、2024年の市場総価値の約76%を占めています。この大きな市場シェアは主に、ハイブリッド種子の優れた特性、すなわち高い生産性、広い適応性、生物的・非生物的ストレスへの強化された耐性に起因しています。ナス科作物において、ハイブリッドは在来品種と比較して50%高い収量を示し、農家にとって特に魅力的なものとなっています。セグメントの成長は、農業の近代化および地域の主要プレーヤーによる新製品の継続的な開発によっても牽引されています。ハイブリッド種子は病害耐性および早期成熟形質において顕著なパフォーマンスを示しており、これらは東南アジアの農家にとって極めて重要な要素です。このセグメントはまた、特にトマト、チリ、キュウリなどの作物における施設栽培での採用増加も目の当たりにしています。企業がさまざまなストレスに耐性のある新品種の開発にR&Dを大幅に投資しているため、ハイブリッドセグメントは2029年までに年間約5%成長し、市場における支配的な地位を維持すると予測されています。

東南アジア野菜種子市場における非交配品種・ハイブリッド派生品種セグメント

非交配品種(OPV)・ハイブリッド派生品種セグメントは、特に小規模および経営資源が限られた農家にとって、東南アジアの野菜種子市場において重要な代替手段を担っています。このセグメントは、ハイブリッド品種と比較して肥料や農薬などの投入物が少なくて済む費用対効果の高さと持続可能性という特徴があります。このセグメントは、農家が後続の季節のために種子を保存できる能力を重視するインドネシアおよびミャンマーなどの国々で大きな支持を得ています。これらの品種は、農家が最大収量ポテンシャルよりも地域適応性と安定したパフォーマンスを優先する根菜類や伝統的野菜において特に人気があります。このセグメントの魅力は、遺伝的多様性の維持および地域の食料安全保障の支援における役割によってさらに高まっています。市場プレーヤーは、コスト優位性を維持しながら病害耐性および収量安定性を高めるためのOPV品種の改良に積極的に取り組んでいます。

セグメント分析:栽培方式

東南アジア野菜種子市場における露地栽培セグメント

露地栽培セグメントは東南アジアの野菜種子市場を引き続き支配しており、2024年の市場総数量の約99.99%を占めています。この圧倒的な支配は主に、温室やプレイハウスなどの施設構造物と比較した露地栽培の低い投資要件に起因しています。露地栽培方式は、タイ、インドネシア、シンガポールなどの主要国で小規模農家が野菜栽培を支配する東南アジア諸国の労働人口に生計を提供しています。露地栽培方式を用いた野菜栽培下の地域面積は、消費者需要の増加およびセグメントの大規模生産支援能力に牽引されて着実な成長を示しています。さらに、あらゆる規模の農家へのアクセシビリティ、より低い運営コスト、および伝統的な農業慣行との組み合わせが、地域において一次的な栽培方式としての地位を維持する助けとなっています。

東南アジア野菜種子市場における施設栽培セグメント

施設栽培セグメントは東南アジアの野菜種子市場において急速な成長を遂げており、2024年から2029年の間に約6%成長すると予測されています。この成長は、農業の進歩の増加および農家によるさまざまな施設栽培実践の採用拡大によって牽引されています。このトレンドは特に、施設栽培が有害な農薬の使用を減らしながらより高い収量と高品質な製品を生産する能力により強く現れています。施設環境での栽培に特化して開発された新品種の導入と農家への適切な意識向上研修により、生産される野菜の品質向上および農家の収益増加が実証されています。タイの農業・協同組合20年戦略(2017年~2036年)などの政府支援は、施設栽培への補助金やその他の支援を提供し、セグメントの成長をさらに加速させています。

セグメント分析:作物ファミリー

東南アジア野菜種子市場におけるナス科セグメント

ナス科セグメントは東南アジアの野菜種子市場を支配しており、2024年に約27%の市場シェアを占めています。このセグメントのリーダーシップポジションは主に、地域全体でのトマト、チリ、ナスなどの主要作物の栽培面積の拡大によって牽引されています。セグメントの強力なパフォーマンスは、特にインドネシアとミャンマーにおけるハイブリッド種子の高い採用率によって支えられており、両国合わせてナス科種子市場の大部分を占めています。需要は、特にトマトとチリに対する食品加工産業の要件の増加、および日常料理におけるこれらの野菜に対する消費者嗜好の高まりによっても強化されています。さらに、このセグメントは種子開発における技術的進歩、特に病害耐性および収量向上から恩恵を受けており、これらの作物を農家にとってより魅力的なものにしています。

東南アジア野菜種子市場におけるアブラナ科セグメント

アブラナ科セグメントは東南アジアの野菜種子市場において最も急成長しているカテゴリーとして台頭しており、2024年から2029年の間に約6%成長すると予測されています。この顕著な成長は主に、サラダ野菜の消費増加およびセグメントが施設栽培方式に適していることに起因しています。セグメントの拡大は、地域からのアブラナ科野菜に対する輸出需要の増加および生育期間が短いというこれらの作物の特性によってさらに支えられており、農家は年間複数の収穫を行うことができます。成長はまた、特に熱帯気候および一般的な病害に耐性のある品種を作る種子開発の技術的進歩によっても牽引されています。さらに、キャベツ、カリフラワー、ブロッコリーの栽培におけるハイブリッド品種の採用増加がセグメントの急速な成長に貢献しており、これらのハイブリッドはより優れた収量および病害耐性特性を提供しています。

作物ファミリーにおける残りのセグメント

東南アジアの野菜種子市場には、ウリ科、根菜類・球根類、未分類野菜を含む他のいくつかの重要なセグメントが含まれており、それぞれが市場全体のダイナミクスにおいて重要な役割を果たしています。キュウリ、カボチャ、スカッシュなどの作物を含むウリ科セグメントは、地域料理および輸出市場における重要性から強い存在感を維持しています。タマネギやニンニクなどの作物を含む根菜類・球根類セグメントは、東南アジア料理における基本的な役割および貯蔵能力から引き続き重要です。さまざまな葉物野菜および特産作物を含む未分類野菜セグメントは、特定の地域的嗜好および健康的な食習慣における新興の消費者トレンドに対応することで市場の多様性に貢献しています。

東南アジア野菜種子市場地理セグメント分析

インドネシアにおける東南アジア野菜種子市場

インドネシアは東南アジアの野菜種子市場を支配しており、2024年に地域市場の約25%を占めています。野菜種子生産におけるインドネシアの卓越性は、広大な農業インフラおよび野菜栽培に適した気候条件によって牽引されています。トマトはインドネシアで最も収益性の高い作物の一つであり、サビロ、ティファニー、ロイヤルトマトなどの人気品種が農家の間で大きな支持を得ています。インドネシアは野菜種子生産においてハイブリッド種子へのシフトが顕著であり、優れた収量および病害耐性特性からハイブリッド品種が市場の約70%を占めています。インドネシア政府の支持的な農業政策および国内野菜生産増加への注力が種子市場をさらに強化しています。ニンジンとチリが大きな市場シェアを保持しており、インドネシアの多様な野菜栽培ポートフォリオおよび農家による改良された生産技術の採用増加を反映しています。インドネシアの果物・野菜種子市場は、こうした戦略的な進歩に支えられ繁栄を続けています。

ベトナムにおける東南アジア野菜種子市場

ベトナムの野菜種子市場は顕著なダイナミズムを示しており、2024年から2029年にかけて年平均成長率約7%で成長すると予測されています。この国の種子市場は未分類野菜種子、特にその輸出ポテンシャルから注目を集めているアスパラガスにおいて強い存在感を特徴としています。ベトナム市場はハイブリッド品種への明確な嗜好を示しており、ハイブリッドが野菜種子市場の約4分の3を支配しています。この分野における国の成功は、特に地域の栽培条件に適した品種開発における堅固な農業研究開発インフラによって支えられています。ベトナムの農業における技術的進歩への戦略的注力および種子開発への投資増加により、地域市場における主要プレーヤーとして位置付けられています。施設栽培方式および温室技術への注力がさらに高付加価値野菜種子生産能力を高めています。

ミャンマーにおける東南アジア野菜種子市場

ミャンマーは東南アジアの野菜種子市場において重要なプレーヤーとしての地位を確立しており、特にナス科作物において強みを持っています。この国の野菜種子産業は多様なポートフォリオを特徴とし、トマトおよびチリ種子が市場をリードしています。ミャンマーのこの分野での成功は、地域の栽培条件に適した病害耐性・高収量品種の開発への戦略的注力に基づいています。この国は特に施設栽培方式において種子生産インフラの近代化において大きな進歩を遂げました。国内市場では、食品加工産業からの需要増加に牽引されて、特にトマトおよびチリ生産においてハイブリッド品種への強い嗜好を示しています。ミャンマーの農業セクターは、種子品質向上および農家教育プログラムを推進する有利な政府政策から恩恵を受けています。

フィリピンにおける東南アジア野菜種子市場

フィリピンは、多様な作物品種および地域の栽培条件への適応に注力した堅固な野菜種子市場を発展させています。この国の種子産業は、現地では「タロン(talong)」として知られるナス生産において特に強く、野菜種子セクターの礎石となっています。フィリピン市場は、地域の病害に耐性があり熱帯の栽培条件に適応した品種の開発に強い重点を置いています。この国の農業研究機関は、現地農業慣行に適した改良種子品種の開発において重要な役割を果たしてきました。各種農業プログラムおよびイニシアチブを通じた政府の支援が、国内種子生産インフラの強化を助けています。フィリピンはまた、悪天候条件が課題となる地域を中心に施設栽培方式の普及においても大きな進歩を遂げています。

その他の国々における東南アジア野菜種子市場

シンガポール、マレーシア、カンボジア、ラオスを含むその他の東南アジア諸国の野菜種子市場は、それぞれの農業ニーズと環境条件に形成された独自の特性を示しています。これらの市場は、現代農業技術の採用増加および持続可能な農業慣行への注目の高まりを特徴としています。特にシンガポールは農業革新のハブとして台頭しており、都市農業ソリューションおよびハイテク種子開発に注力しています。マレーシアの市場は熱帯野菜品種において強いポテンシャルを示しており、一方カンボジアとラオスは国際的な協力および技術採用を通じて種子セクターの近代化を段階的に進めています。これらの国々は、地域の種子生産業者との強固な貿易関係を維持しながら、地域に適応した種子品種の開発にますます注力しています。食料安全保障と自給自足への重点が、これらの国々全体での種子研究開発への投資を牽引しており、アジアの野菜市場上位10カ国に貢献しています。

競争環境

東南アジア野菜種子市場のトップ企業

東南アジアの野菜種子市場は、主要プレーヤー間の激しい競争と継続的な技術革新を特徴としています。企業は、病害耐性、ストレス耐性、地域条件への優れた適応性などの改良された形質を持つ新たな高収量品種を開発するため、研究開発に多大な投資を行っています。製品革新は引き続き主要な焦点であり、企業は地域の嗜好と気候条件に合わせた新品種を定期的に市場投入しています。地域の農家をより良くサービスするための現地育種ステーション、加工施設、流通ネットワークの構築を通じて運営上の俊敏性が実証されています。育種能力と市場リーチを高めるため、研究機関や地域農業団体との戦略的パートナーシップおよび連携がますます一般的になっています。企業はまた、市場ポジションと東南アジア全域での流通能力を強化するため、新しい研究施設、生産ユニット、および地域種子企業の買収を通じてプレゼンスを拡大しています。

市場構造はグローバルと地域プレーヤーの混合を示す

東南アジアの野菜種子市場は、グローバルな農業コングロマリットと専門的な地域種子企業が混在した分散した構造を示しています。グローバルプレーヤーは広範な研究能力と技術的専門知識を活用し、一方地元企業は地域農業慣行の深い理解と確立された流通ネットワークを資本化しています。市場は中程度の統合を示しており、多国籍企業は戦略的買収と地域種子企業との合弁事業を通じてプレゼンスを段階的に拡大し、地域的フットプリントと遺伝資源へのアクセスを強化しています。

競争ダイナミクスは、広範な製品ポートフォリオを提供する統合農業企業と野菜種子に特化した専門種子企業の両方の存在によって形成されています。市場参入障壁は、広範な研究能力、規制遵守要件、および確立された流通ネットワークの必要性から大きくなっています。業界は、企業が製品ポートフォリオの拡大、新市場へのアクセス、および高度な育種技術の取得を求めるにつれて、M&Aの活動が増加しています。

技術革新と地域適応が将来の成功を牽引する

東南アジアの野菜種子市場での成功は、企業の技術的リーダーシップを維持しながら地域適応品種を開発する能力にますます依存しています。既存企業は、研究開発能力の強化、熱帯品種の育種プログラムの拡大、および変化する気候条件に適した強化された形質を持つ種子の開発に注力する必要があります。地域農家コミュニティとの強固な関係構築、農家教育プログラムへの投資、および効率的な流通ネットワークの確立は、市場シェアの維持に不可欠です。企業はまた、進化する規制要件への遵守を確保しながら、有機農業および持続可能な農業慣行への高まる需要にも対応する必要があります。

市場シェアの獲得を目指す競合他社にとっては、特定の作物セグメントや地域市場に注力することが実行可能な参入戦略となります。成功要因には、施設栽培に特化した品種の開発、現地流通業者とのパートナーシップの確立、デジタル農業ソリューションへの投資などが含まれます。企業はまた、商業農家間の統合増加および種子需要を牽引する組織化された小売の影響力の拡大も考慮する必要があります。品種保護および種子品質基準に関する規制環境は進化し続けており、企業は堅固なコンプライアンスプログラムを維持し、それに応じて戦略を適応させる必要があります。この競争市場での長期的な成功には、一貫した品質とパフォーマンスを通じた強いブランド認知の構築が不可欠です。

東南アジア野菜種子産業リーダー

Bayer AG

East-West Seed

Groupe Limagrain

Rijk Zwaan Zaadteelt en Zaadhandel BV

Syngenta Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年7月:Enza Zadenは、3つの新しいベルミアンレース(Bl: 38EU、Bl: 39EU、Bl: 40EU)に対して高い耐性を示す新品種レタスを発売しました。新品種レタスはこれらのレースへの高い耐性を持つだけでなく、高収量を維持しながらさまざまな土壌タイプで成長する能力も有しています。

- 2023年7月:Enza Zadenはドイツ企業Carosemからニンジンブリーディングプログラムをするためのニンジン育種プログラムを取得しました。この戦略的買収は、いくつかの商業品種および在庫を持つニンジン種子を組み込むことでEnza Zadenの製品ポートフォリオを拡大することを目的としています。

- 2023年5月:Enza Zadenは、トマト褐色果実ウイルス(ToBRFV)に対して高い耐性を持ち、卓越した風味、収量、品質を提供する新しいHREZトマト品種ラインを発売しました。HREZトマトは、ローマ、ビーフ、グレープ、チェリー、カクテルなどのさまざまなタイプで入手可能です。

東南アジア野菜種子市場レポートのスコープ

ハイブリッド品種、非交配品種・ハイブリッド派生品種は育種技術によるセグメントとしてカバーされています。露地栽培、施設栽培は栽培方式によるセグメントとしてカバーされています。アブラナ科、ウリ科、根菜類・球根類、ナス科、未分類野菜は作物ファミリーによるセグメントとしてカバーされています。インドネシア、ミャンマー、フィリピン、タイ、ベトナムは国別セグメントとしてカバーされています。| ハイブリッド品種 |

| 非交配品種およびハイブリッド派生品種 |

| 露地栽培 |

| 施設栽培 |

| アブラナ科 | キャベツ |

| カリフラワーおよびブロッコリー | |

| その他のアブラナ科 | |

| ウリ科 | キュウリおよびガーキン |

| カボチャおよびスカッシュ | |

| その他のウリ科 | |

| 根菜類・球根類 | ニンニク |

| タマネギ | |

| ジャガイモ | |

| その他の根菜類・球根類 | |

| ナス科 | チリ |

| ナス | |

| トマト | |

| その他のナス科 | |

| 未分類野菜 | アスパラガス |

| レタス | |

| オクラ | |

| エンドウ豆 | |

| ホウレンソウ | |

| その他の未分類野菜 |

| インドネシア |

| ミャンマー |

| フィリピン |

| タイ |

| ベトナム |

| 東南アジアのその他の地域 |

| 育種技術 | ハイブリッド品種 | |

| 非交配品種およびハイブリッド派生品種 | ||

| 栽培方式 | 露地栽培 | |

| 施設栽培 | ||

| 作物ファミリー | アブラナ科 | キャベツ |

| カリフラワーおよびブロッコリー | ||

| その他のアブラナ科 | ||

| ウリ科 | キュウリおよびガーキン | |

| カボチャおよびスカッシュ | ||

| その他のウリ科 | ||

| 根菜類・球根類 | ニンニク | |

| タマネギ | ||

| ジャガイモ | ||

| その他の根菜類・球根類 | ||

| ナス科 | チリ | |

| ナス | ||

| トマト | ||

| その他のナス科 | ||

| 未分類野菜 | アスパラガス | |

| レタス | ||

| オクラ | ||

| エンドウ豆 | ||

| ホウレンソウ | ||

| その他の未分類野菜 | ||

| 地域 | インドネシア | |

| ミャンマー | ||

| フィリピン | ||

| タイ | ||

| ベトナム | ||

| 東南アジアのその他の地域 | ||

市場の定義

- 商業用種子 - 本調査では、商業用種子のみをスコープの一部として含めています。商業的にラベル付けされていない自家採種は、農家間で少量が商業的に取引されているとしても、スコープから除外されています。スコープはまた、市場で商業的に販売される可能性がある栄養生殖作物および植物部位も除外しています。

- 作物栽培面積 - 異なる作物の栽培面積を計算する際には、総作付面積が考慮されています。国連食糧農業機関(FAO)によれば、収穫面積とも称されるこれには、季節をまたいで特定の作物の下で栽培された総面積が含まれます。

- 種子更新率 - 種子更新率は、農家が保存した種子以外の認定・品質種子を使用して当該シーズンに播種された作物の総面積に対する播種面積の割合です。

- 施設栽培 - 本レポートでは施設栽培を、管理された環境での作物生産プロセスと定義しています。これには、温室、ガラス温室、水耕栽培、エアロポニクス、またはあらゆる非生物的ストレスから作物を保護するその他の栽培システムが含まれます。ただし、プラスチックマルチを使用した露地圃場での栽培はこの定義から除外され、露地栽培に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは通常、穀物・シリアル、油糧種子、綿花などの繊維作物、豆類、飼料作物などのさまざまな作物カテゴリーを含む畑作物です。 |

| ナス科 | これらはトマト、チリ、ナス、その他の作物を含む顕花植物のファミリーです。 |

| ウリ科 | 約95属の約965種で構成されるウリ科を表しています。本調査で考慮される主要作物にはキュウリおよびガーキン、カボチャおよびスカッシュ、その他の作物が含まれます。 |

| アブラナ科 | これはキャベツおよびカラシナ科に属する植物の属です。ニンジン、キャベツ、カリフラワーおよびブロッコリーなどの作物が含まれます。 |

| 根菜類・球根類 | 根菜類・球根類セグメントにはタマネギ、ニンニク、ジャガイモ、その他の作物が含まれます。 |

| 未分類野菜 | 本レポートにおけるこのセグメントには、上述のカテゴリーに属さない作物が含まれます。オクラ、アスパラガス、レタス、エンドウ豆、ホウレンソウなどの作物が含まれます。 |

| ハイブリッド種子 | 2つ以上の品種または種を交差交配させ、人工交配を制御することで生産された種子の第一世代です。 |

| 遺伝子組換え種子 | 特定の望ましい投入・産出形質を含むように遺伝子改変された種子です。 |

| 非遺伝子組換え種子 | 遺伝子改変なしに交差交配によって生産された種子です。 |

| 非交配品種・ハイブリッド派生品種 | 非交配品種は、同一品種の他の植物とのみ交差交配するため、品種に忠実な種子を生産します。 |

| その他のナス科 | その他のナス科に含まれる作物には、ピーマンおよびそれぞれの国の地域性に基づくその他のさまざまなトウガラシ類が含まれます。 |

| その他のアブラナ科 | その他のアブラナ科に含まれる作物にはダイコン、カブ、芽キャベツ、ケールが含まれます。 |

| その他の根菜類・球根類 | その他の根菜類・球根類に含まれる作物にはサツマイモおよびキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科に含まれる作物にはウリ類(ヒョウタン、ニガウリ、ヘチマ、ヘビウリ、その他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルに含まれる作物には大麦、ソバ、カナリーシード、トリティカーレ、エンバク、アワ類、ライムギが含まれます。 |

| その他の繊維作物 | その他の繊維に含まれる作物には大麻、ジュート、リュウゼツラン繊維、亜麻、ケナフ、ラミー、マニラ麻、サイザル麻、カポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子に含まれる作物には落花生、ヘンプシード、カラシ種子、ヒマシの種子、サフラワー種子、ゴマ種子、アマニが含まれます。 |

| その他の飼料作物 | その他の飼料に含まれる作物にはネピアグラス、オートグラス、シロクローバー、ライグラス、チモシーが含まれます。その他の飼料作物はそれぞれの国の地域性に基づいて考慮されました。 |

| 豆類 | 鳩豆、レンズ豆、ソラマメおよびウマゴヤシ、ベッチ、ヒヨコマメ、ササゲ、ルピナス、バンバラ豆が豆類として考慮される作物です。 |

| その他の未分類野菜 | その他の未分類野菜に含まれる作物にはアーティチョーク、キャッサバの葉、リーキ、チコリ、サヤインゲンが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築 予測年の市場規模推定は名目ベースです。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定 この重要なステップでは、調査対象市場の一次調査専門家による広範なネットワークを通じて、すべての市場数値、変数、およびアナリストの見解を検証します。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム