東南アジアCRM市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.27 十億米ドル |

| 市場規模 (2026) | 2.31 十億米ドル |

| 市場規模 (2031) | 2.49 十億米ドル |

| 成長率 (2026 - 2031) | 1.55% CAGR |

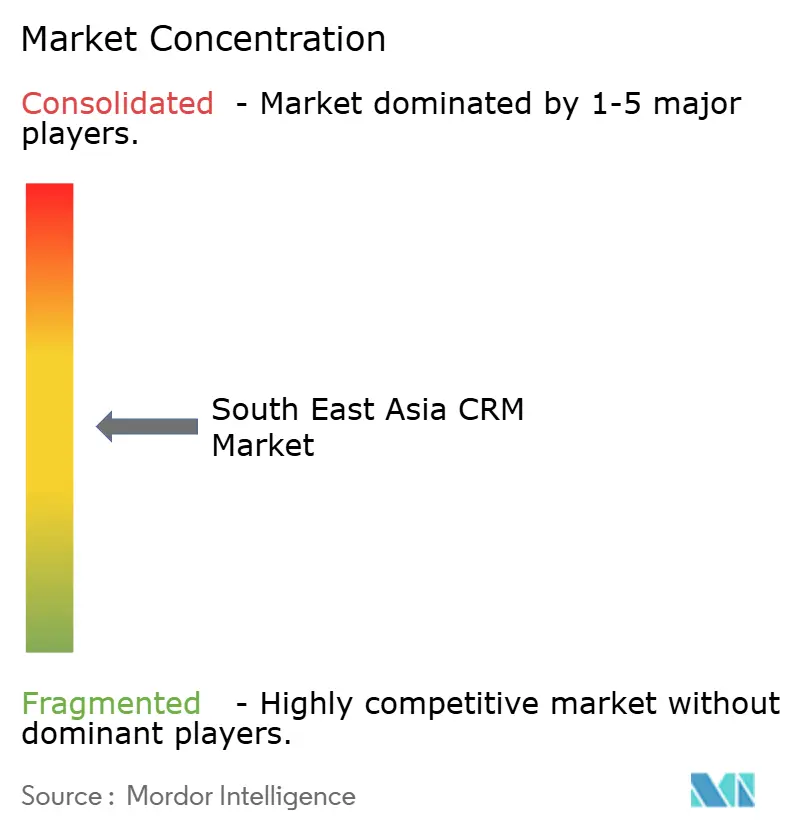

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジアCRM市場分析

東南アジアCRM市場は2025年に22億7,000万USDと評価され、2026年の23億1,000万USDから2031年には24億9,000万USDに達すると推計され、予測期間(2026年〜2031年)のCAGRは1.55%となっています。シンガポール、タイ、マレーシアにおける「クラウドファースト」補助金スキームが急速な導入を後押しし、グローバルなハイパースケーラーによるデータセンター投資がレイテンシを低減するとともにデータ主権規則を満たしています。為替変動によりUSD建てのSaaSコントラクトのコストが上昇していますが、補助金付き資金援助やオープンAPI義務化がコスト面の圧力を一部相殺しています。ソーシャルコマースの拡大により、ベンダーはLINE、WhatsApp、およびTikTokとの連携に向かい、会話型販売を大規模に実現しています。同時に、組み込み型人工知能がリアルタイムで顧客の意図を予測しカスタマイズされたコンテンツを生成することで、アップセルのパフォーマンスを向上させています。

レポートの主要考察事項

- 組織規模別では、中小企業(SME)が2025年の東南アジアCRM市場シェアの42.60%を占め、2031年までに2.11%のCAGRで拡大すると予測されています。

- 展開モデル別では、クラウドソリューションが2025年の東南アジアCRM市場規模の63.10%を占め、2031年までに2.72%のCAGRで成長すると予測されています。

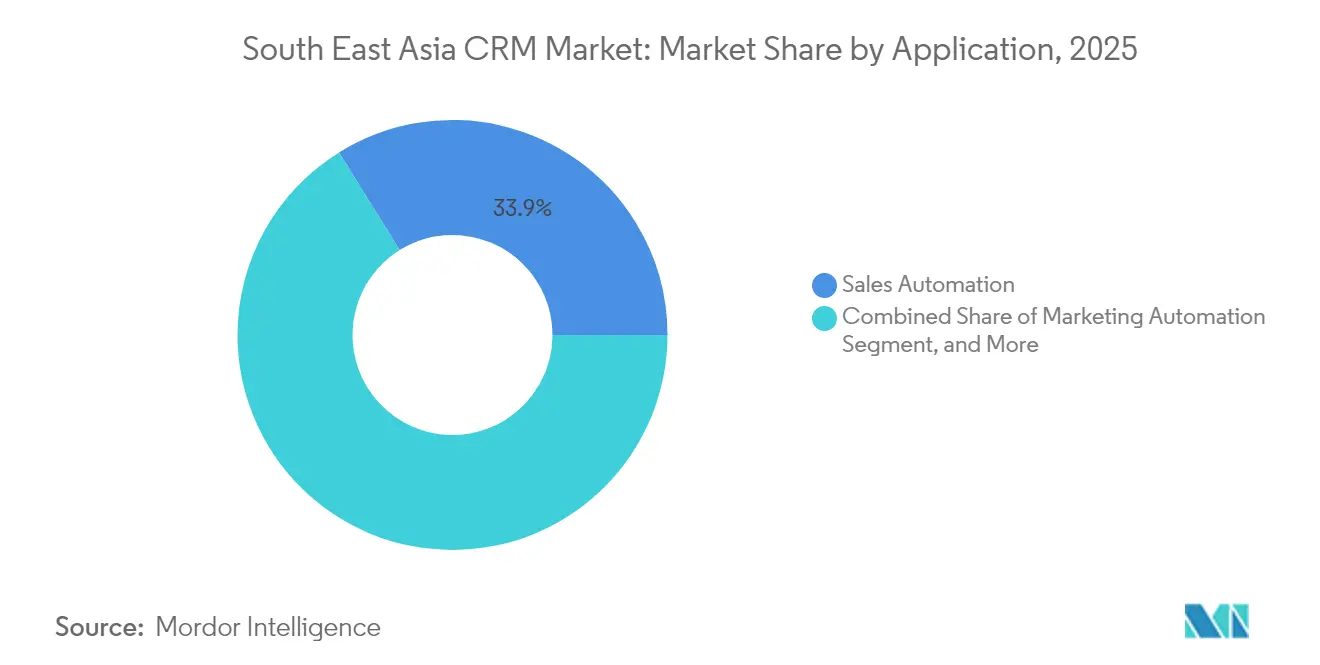

- アプリケーション別では、セールスオートメーションが2025年に33.85%の売上シェアをリードし、マーケティングオートメーションが2031年までに最速の2.42%CAGRを記録する見込みです。

- エンドユーザー業種別では、小売・Eコマースが2025年の導入件数の27.20%を占め、BFSIは2031年までに3.02%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

東南アジアCRM市場のトレンドとインサイト

ドライバー影響度分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中小企業全体でのクラウドファースト・デジタライゼーション | +0.80% | インドネシア、タイ、マレーシア(フィリピンへの波及あり) | 中期(2〜4年) |

| AIによるハイパーパーソナライゼーションがアップセルを促進 | +0.60% | シンガポール、マレーシアが中核、インドネシアおよびタイへ拡大 | 長期(4年以上) |

| ソーシャルコマースの急成長によるCRMのチャットアプリ統合 | +0.40% | タイ、インドネシア、フィリピン(LINEおよびWhatsAppが優勢) | 短期(2年以内) |

| ASEAN政府による「Go-Digital(デジタル化推進)」インセンティブ | +0.50% | シンガポール、タイ、マレーシア(国家プログラムの展開あり) | 中期(2〜4年) |

| ベンダーロックインを緩和するオープンAPIエコシステム | +0.30% | インドネシア、シンガポール(SNAPおよびオープンバンキング推進あり) | 長期(4年以上) |

| 付加価値型CRMサービスへ転換するCXアウトソーシング | +0.20% | フィリピン、マレーシア(確立されたBPOインフラを有する) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中小企業全体でのクラウドファースト・デジタライゼーション

政府支援の補助金プログラムにより、テクノロジー支出がサービスとしてのソフトウェア(SaaS)へとシフトし、中小企業(SME)が高額なオンプレミス環境を完全に回避できるようになっています。シンガポールの強化された「SMEs Go Digital」制度は現在、同都市国家の21万9,000社の中小企業に対して事前承認済みCRMソリューションの最大50%を補助しており、これらの企業は合計で1,423億USDの粗付加価値を生み出しています。[1]情報通信メディア開発庁、「SMEs Go Digital」、imda.gov.sg タイの「Go Digital ASEAN」イニシアチブは4万4,000社を超えるマイクロ・中小企業をトレーニングし、69%が顧客向けデジタルツールの導入後に売上成長を報告しました。インドネシアでは、パンデミック前のMSME(中零細・中小企業)におけるデジタル導入率は12.5%に留まっていましたが、COVID-19によるロックダウンにより購買者とのコミュニケーション維持にクラウドCRMが不可欠となり、導入率は大幅に上昇しました。マレーシアの最新のSME調査では82%のオンライン導入率が示されていますが、77%は依然として入門段階にあり、CRMモダナイゼーションの余地が大きく残されています。こうした動向が、東南アジアCRM市場における長期的な需要を支えています。

AIによるハイパーパーソナライゼーションがアップセルを促進

東南アジアCRM市場の次の成長曲線は、静的な顧客データを予測的な収益アクションへと転換する機械学習ツールから生まれています。タイの銀行はそのモデルを具体化しており、リアルタイムの行動スコアリングと生成AIコンテンツを組み合わせることでクロスセル転換率を高め、顧客リテンションを改善しています。[2]クルンスリ・リサーチ、「ソーシャルコマース:Eコマースの新潮流」、krungsri.com シンガポール企業は最高水準の準備態勢を示しており、94.6%が少なくとも一つのデジタル機能を導入し、44%が本番環境でAIワークロードを稼働させています。[3]AvePoint、「ITタレント不足への対応」、avepoint.com 地域のベンダーは、SME向けパッケージに事前学習済みモデルを組み込むことで技術の民主化を図っており、AdvocadoがHUAWEI CLOUDおよび4Paradigmとの提携のもとリリースしたAI搭載CRMはその一例です。これらの機能は、画一的なプロモーションではなく大規模な一対一メッセージングを必要とするソーシャルコマース事業者に響いています。展開コストの低下に伴い、AIモジュールは東南アジアCRM市場においてプレミアムオプションではなく標準的な要件となっていくでしょう。

ソーシャルコマースの急成長によるCRMのチャットアプリ統合

東南アジアのモバイル消費者はメッセージングプラットフォームをショーケースとして扱っており、この行動がCRMシステムに会話型ワークフローのサポートを求めています。タイでは91%の購買者が過去6か月間にソーシャルチャネルを通じて購入を行っており、FacebookとLINEが主要な入口として機能しています。ベンダーはネイティブコネクターの構築で対応しており、LINEに対応したAntsomiのCDP 365は単一のキャンバス上でリッチメニューのパーソナライゼーション、ゲーミフィケーション、データキャプチャを実現しています。インドネシアの通信事業者Telkomは、WhatsApp、Facebook、Telegram、およびLINEに対応したマルチチャットボットCRMを展開し、サービスコストを削減しながら顧客満足度を向上させています。シンガポールにおけるHubSpotのTikTok連携は、リードをCRMに直接取り込む機能を提供しており、これは短尺動画が主流となっている環境でも従来のランディングページファネルがパフォーマンスを発揮しにくいことを踏まえたものです。こうした取り組みは、コマース、マーケティング、サービスを顧客が日常的に利用するチャットスレッドへと融合させ、東南アジアCRM市場のチャネルに依存しない進化を後押ししています。

ASEAN政府による「Go-Digital(デジタル化推進)」インセンティブ

域内の政策立案者たちは、財政的インセンティブ、規制の明確化、および助言サービスからなる多層的な枠組みを構築し、CRMアップグレードへの従来の障壁を取り除いています。シンガポールの「インダストリー・デジタル・プラン」は業種別にソフトウェアの選択肢を示し、「CTO-as-a-Service(サービスとしてのCTO)」ポータルがベンダー選定に関するステップバイステップのガイダンスを提供しています。最新の「ASEAN SME政策指数」では、全加盟国が標的型Eコマースおよびデジタル決済プログラムを実施し、企業の99%を占めるSMEにリソースを提供していることが確認されています。[4]ASEAN事務局、「SME政策指数2024」、asean.org マレーシアの「IR 4.0マスタープラン」およびOracleによる数十億ドル規模のクラウドリージョン投資は、高度なCRM導入に不可欠なインフラ層を整備しています。地域の教育補助金がデジタルリテラシーの向上に貢献しており、アジア財団の「Go Digital ASEAN」コホートでは参加者の77%が少なくとも一つの新しいツールを導入したことがその好例です。この包括的な政策アーキテクチャが東南アジアCRM市場に対する長期的・構造的な支援を確実なものとしています。

制約要因影響度分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 東南アジア全域における断片的なデータプライバシー規制の執行 | -0.30% | インドネシア、タイ、マレーシア(PDPA実施状況に差異あり) | 中期(2〜4年) |

| CRM導入人材の不足 | -0.40% | シンガポール、マレーシア、フィリピン(深刻なスキル不足) | 短期(2年以内) |

| 移行を遅らせるレガシーオンプレミスERPへの固執 | -0.20% | インドネシア、タイ(SAPおよびOracleの既存導入が確立) | 長期(4年以上) |

| SaaS予算を圧迫する為替変動 | -0.50% | 地域全体への影響(インドネシアおよびタイで特に顕著) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

CRM導入人材の不足

東南アジアCRM市場において、資格を持つ管理者、開発者、および変革管理の専門家が慢性的に不足しているため、導入タイムラインが長期化しています。シンガポールは世界で最も労働市場の逼迫した国の一つであり、83%の雇用主が採用上の課題を挙げており、2028年までに4万1,000件の追加IT人材が必要となると見込まれています。マレーシアでは高度ICTスキルを持つ国民が15%にとどまる一方、65%の企業がデジタル人材を優先課題として挙げています。スタートアップ企業も同様にCRM関連職の充足に苦しんでおり、40%がカスタマーサクセス人材を、46%がマーケティング専門人材を欠いています。インドネシアのリスキリング意欲比率は53%ですが、テクノロジー分野でスキルの半減期が急速に短縮していることを考えると、この数値はより深刻な課題を示しています。人件費の高騰とプロジェクト期間の長期化により総所有コスト(TCO)が上昇し、資金が確保されていても一部の企業がアップグレードを先送りするケースが生じています。

為替変動によるSaaS予算の圧迫

東南アジアの財務責任者はほとんどのCRMサブスクリプションをUSDで参照しているため、現地通貨の下落が継続コストを増大させています。ヘッジ手段を持たない中堅企業ではその影響が特に顕著であり、コスト上昇リスクを抑えるために現地ベンダーやハイブリッド展開を選択する企業もみられます。アナリストによると、インドネシアにおける2024年のテクノロジー投資ディール金額は前年比66%減少しており、マクロ的な逆風と資金調達への慎重姿勢が反映されています。インフレへの懸念が不確実性をさらに高め、タイのCFOは明確な景気シグナルが出るまで任意のソフトウェアアップグレードを延期する傾向があります。政府の補助金がSMEへの影響を和らげているものの、価格設定の不確実性が東南アジアCRM市場の採用スピードを抑制し、漸進的な成長ポテンシャルを削ぐ要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

組織規模別:SMEの勢いがエンタープライズ・アップグレードを上回る

中小企業(SME)は2025年の東南アジアCRM市場シェアの42.60%を占め、2031年に向けて2.11%のCAGRで拡大しています。補助金付き助成スキームと従量制クラウド課金は、SMEのキャッシュフローサイクルと高い整合性があります。シンガポールの「SMEs Go Digital」補助金は初期投資のギャップを埋め、マレーシアのZohoとCradle Fundの協力関係は4,400社のスタートアップに1,000万USDのソフトウェアクレジットを提供しています。インドネシアのSMEはCRM利用開始から1年以内に最大30%の売上向上を報告しています。

大企業は依然として東南アジアCRM市場の絶対的な売上の大部分を生み出していますが、複雑なレガシー環境により、そのアップグレードペースは遅くなっています。定着したSAPおよびOracleのERPとの統合には、グローバルな変革ロードマップに合わせた多段階プロジェクトが必要なことが多く、国内のデータセンターの利用可能性と法的な明確性が成熟するまで、ミッションクリティカルなデータをオフプレミスに移行することに取締役会は慎重な姿勢を維持しています。その結果、SMEの需要が成長の主役として注目される一方、エンタープライズ案件はプレミアムなプロフェッショナルサービス収益を牽引しています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

展開モデル別:クラウドが成長をリードし、ハイブリッドがコンプライアンスを補完

クラウド展開は2025年の東南アジアCRM市場規模の63.10%を占め、2.72%のCAGRで成長すると予測されています。シンガポールは銀行分野で60点中56点のスコアを獲得し、越境データフローに関する明確なガイドラインを提供することで、地域のクラウドレディネス指標をリードしています。インドネシアのSNAPオープンAPIの義務化は統合コストを低減し、銀行やフィンテック企業がクライアントエンゲージメントのワークロードをクラウドへ移行することを促しています。

オンプレミスソリューションは、データローカライゼーション法が厳格な規制の厳しい業種、特にインドネシアおよびタイで依然として存在感を保っています。ハイブリッドアーキテクチャは移行期の構成として機能し、機密フィールドのオンサイト管理と、顧客向けユースケースでのクラウドの弾力性を両立させています。Oracleによるマレーシアクラウドリージョンへの65億USD計画は現地データ保管の選択肢を拡大し、コンプライアンスチームにとってフルSaaS展開をより受け入れやすいものにしています。

アプリケーション別:マーケティングオートメーションが成長で逆転

セールスオートメーションは2025年に33.85%の売上シェアを維持し、歴史的な優位性を反映しています。しかしながら、マーケティングオートメーションはブランドがマルチチャネルオーケストレーションに傾注する中で、2.42%のCAGRで最も急速に成長するモジュールとなっています。TikTok、LINE、およびWhatsAppがリアルタイムのリードをCRMに直接送り込み、ターゲティング精度を向上させるフィードバックループを生み出しています。

カスタマーサービスおよびサポートモジュールは、フィリピンのようなBPO(ビジネスプロセスアウトソーシング)比重の高い経済圏での普及が続いており、大規模なコンタクトセンター業務がオムニチャネルチケット管理を必要としています。コンタクトセンターCRMの導入は、フィリピンの英語労働力の優位性と相まって、同国が地域のサービスハブとしての役割を確立しています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

エンドユーザー業種別:オープンバンキング規制の中でBFSIが加速

小売・Eコマースは2025年の東南アジアCRM市場の27.20%を占め、モバイルウォレットと「ショッパーテインメント」がその原動力となっています。Bataの多国籍展開のようなロイヤルティプログラムはROI効果の大きさを示しており、マレーシアでのFacebookキャンペーンで57倍、シンガポールでは購買額が2.2倍向上しています。BFSIは基盤規模では小さいながらも最高の3.02%CAGRを記録しており、シンガポールおよびマレーシアのデジタルバンキング免許取得者が当初からエンタープライズグレードのCRMを要求していることが背景にあります。

製造業では、ベトナム、タイ、インドネシアへのサプライチェーン多様化に伴い、ERPとCRMが融合して代理店ネットワーク管理に活用される形で安定した導入増加が見られます。政府部門での採用は初期段階にあるものの上昇傾向にあり、特に国家デジタル市民サービスポータルがケース管理のためにCRM機能を組み込んでいる国々で顕著です。

地域分析

インドネシアは5,300万社のSMEと成長するフィンテック分野の力を背景に、2025年の東南アジアCRM市場の31.10%を占めています。2025年6月に施行された「国家オープンAPI決済標準(SNAP)」は特にBFSI分野の展開における統合の摩擦を低減しています。Salesforceはジャカルタにオフィスを開設し、現地エンゲージメントを深化させるために初の国別責任者を任命しました。しかしながら、2024年のテクノロジーディール金額は66%減少し、データローカライゼーション条項が依然として調達サイクルを長期化させています。

フィリピンは2031年にかけて最高の3.34%のCAGRを記録すると見込まれています。貿易産業省が承認したSalesforceの事業計画により、AIトレーニング施設とSME支援プログラムが追加される予定です。フィリピン中央銀行(バンコ・セントラル・ン・ピリピナス)は厳格な管理の下で海外クラウドホスティングを許可しており、地方の貸金業者によるCRM SaaSの採用を促進しています。確立されたBPOインフラがオムニチャネルカスタマーサービスモジュールへの需要を確実に生み出している一方で、スタートアップの38%がデータ成熟度の不足を導入の障壁として挙げています。

シンガポールは予測可能な規制環境と高い一人当たりIT支出により、プレミアムセグメントとしての地位を維持しています。更新された「SMEs Go Digital」補助金はAI中心のCRMをカバーし、SalesforceによるSingapore Airlinesへの10億USD投資がシンガポールを地域のR&Dハブとして位置づけています。人材不足が導入の妨げとなる可能性はありますが、パートナーエコシステムがスキルアップインセンティブを通じて一部を補完しています。

タイとマレーシアが主要市場を構成しています。タイはソーシャルコマースの優位性(LINEの普及率が80%超)を活かし、チャット統合型CRM構成の先駆者となっています。マレーシアはOracleの主権AI投資を経てクラウドハブとしての地位を確立しつつあり、規制業種により多くの国内選択肢を提供しています。

競争環境

Salesforce、Microsoft、Oracleなどのグローバルプラットフォームリーダーは多国籍企業向けアカウントを巡って競合しており、各社はデータ居住法への対応として現地データセンターに投資しています。SalesforceのシンガポールへのAI投資計画(10億USD)はAgentforce AIと地域パートナーの支援を目的としており、OracleのマレーシアにおけるCRM構築は国内コンプライアンスカバレッジを拡大しています。Microsoftはクラウドソリューションプロバイダー(CSP)チャネルを活用し、地域のシステムインテグレーターを通じてDynamics 365バンドルを提供しています。

地域の競合企業は業種別専門知識と政府調整型の価格設定で差別化を図っています。CreatioのノーコードアプローチはPT Mastersystem InfotamaおよびPT Indocyber Global Teknologiとのパートナーシップに支えられ、インドネシアの銀行に響いています。Barantum、Qontak、およびDeskeraは言語ローカライゼーションとSMEに支持される会計機能の一括提供に注力しています。

人材不足が競争力学を左右しており、強力なサービスエコシステムとテンプレートベースの展開を持つベンダーが価値実現までの期間を短縮しています。ソーシャルコマースツールが次の競争フロンティアとなっており、LINE、TikTok、およびWhatsAppとの統合が小売業者やDTC(ダイレクト・トゥ・コンシューマー)ブランドにとって決定的な要素となっています。インドネシアのSNAPのようなオープンAPIの義務化は、モジュール式で統合対応のアーキテクチャを公開するプロバイダーに有利に働いています。

東南アジアCRM業界リーダー

Salesforce.com Inc.

Oracle Siebel

SAP SE

IBM Corporation

マイクロソフト コーポレーションによるMicrosoft Dynamics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:SalesforceはシンガポールへのAgentforce AIの拡大とSingapore Airlinesとの共同イノベーションを目的とした10億USD投資を発表しました。

- 2025年3月:EY Digital SolutionsはインドネシアのMicrosoftパートナーであるPT Kreatif Dinamika Integrasiを買収し、Dynamics 365の専門家114名を追加しました。

- 2025年3月:Catcha Digitalは、パフォーマンスマーケティングデータと広告在庫を統合するためにDigital Symphonyの51%を2,295万マレーシアリンギット(510万USD)で買収することに合意しました。

- 2025年2月:CreatioはASEAN顧客向けのAIネイティブ・ノーコードCRMを支援するため、インドネシアにデータセンターを開設しました。

東南アジアCRM市場レポートの調査範囲

顧客関係管理(CRM)ソフトウェア市場は、マーケティング、営業、および顧客獲得における外部のビジネスコンタクトとコミュニケーションの管理を目的としたエンタープライズソフトウェア市場のサブセグメントです。エンドユーザー企業がマーケティング、営業、カスタマーサービス、およびコンタクトセンターを含む顧客のライフサイクル全体を管理するためのスタンドアロンソフトウェアを提供しています。市場推計は、営業、マーケティング、コンタクトセンター、カスタマーサービスにおけるCRMソフトウェアアプリケーション(ライセンス/サブスクリプション)を対象としています。一方、CRMアナリティクスおよびその他のCRMソフトウェアのカスタムアプリケーションは、要件に基づく拡張機能として提供されカスタマイズ料として課金されるものであり、フィージビリティ上の理由から追跡が困難なため、本調査の対象外としています。

東南アジアCRM市場は、組織規模(中小規模および大規模)、展開規模(クラウド、オンプレミス、およびハイブリッド)、エンドユーザー業種(サービス業、製造業、BFSI、小売・物流、政府)、および国別(インドネシア、シンガポール、フィリピン、タイ、マレーシア、その他東南アジア)にセグメント化されています。

市場規模と予測は、上記全セグメントについて金額(USD)ベースで提供されます。

| 中小規模 |

| 大規模 |

| クラウド |

| オンプレミス |

| ハイブリッド |

| セールスオートメーション |

| マーケティングオートメーション |

| カスタマーサービスおよびサポート |

| コンタクトセンター |

| 小売・Eコマース |

| BFSI |

| 製造業 |

| サービス業(IT、BPO、ホスピタリティ) |

| 政府 |

| インドネシア |

| シンガポール |

| フィリピン |

| タイ |

| マレーシア |

| その他東南アジア |

| 組織規模別 | 中小規模 |

| 大規模 | |

| 展開モデル別 | クラウド |

| オンプレミス | |

| ハイブリッド | |

| アプリケーション別 | セールスオートメーション |

| マーケティングオートメーション | |

| カスタマーサービスおよびサポート | |

| コンタクトセンター | |

| エンドユーザー業種別 | 小売・Eコマース |

| BFSI | |

| 製造業 | |

| サービス業(IT、BPO、ホスピタリティ) | |

| 政府 | |

| 国別 | インドネシア |

| シンガポール | |

| フィリピン | |

| タイ | |

| マレーシア | |

| その他東南アジア |

レポートで回答される主要な質問

東南アジアCRM市場の現在の規模はいくらですか?

市場は2026年に23億1,000万USDの規模であり、2031年に向けて1.55%のCAGR予測が示されています。

東南アジアで最も普及している展開モデルはどれですか?

クラウド展開が63.10%のシェアを保有し、2.72%のCAGRで拡大しています。

どのユーザーセグメントが成長を牽引していますか?

SMEが42.60%の市場シェアでリードし、補助金を活用したクラウド採用の恩恵を受けています。

最も高い成長機会を有する国はどこですか?

フィリピンは2031年までに最高の3.34%のCAGRを記録すると予測されています。

最も急速に成長しているアプリケーション分野はどれですか?

マーケティングオートメーションはソーシャルコマース統合を背景に2.42%のCAGRで成長する見込みです。

ベンダー間の競争はどの程度集中していますか?

市場は集中度スコアが5であり、上位ベンダーによる適度な支配を示す一方、地域の専門企業にとっても十分な余地があることを示しています。

最終更新日: