南アジアおよび東南アジア種子市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

| 市場規模 (2025) | 6.80 十億米ドル |

| 市場規模 (2030) | 9.19 十億米ドル |

| 成長率 (2025 - 2030) | 6.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アジアおよび東南アジア種子市場分析

南アジアおよび東南アジア種子市場規模は2025年にUSD 68億0,000万に達し、予測期間中に6.2%のCAGRで拡大して2030年までにUSD 91億9,000万に達する見込みです。堅調な成長は、気候変動に強いハイブリッド品種向けの継続的な政府補助金、生鮮農産物の均一な品質への需要を高める急速な都市化、および種子包装・流通における着実な技術革新によって支えられています。補助金プログラムが零細農家向けの種子コストを30%~50%削減したことで、米、とうもろこし、および主要野菜作物においてハイブリッド普及率が大幅に上昇しました。インド、タイ、およびフィリピンにおける小売の集約化が野菜種子のほぼ継続的な売上回転を促進しました。これはスーパーマーケットチェーンが、厳密な色および大きさの仕様を持つ特定品種について農家と契約を結ぶようになったためです。竹製バイオカプセル包材による水分侵入の85%削減や、95%の精度を達成するドローン誘導播種など、並行して進む技術革新が種子利用効率を全体的に向上させています。これらの要因が総合的に植物遺伝学とサプライチェーンのパフォーマンスとの結びつきを強め、地域全体における生産性向上と農業資材支出増加という好循環を強化しています。

レポートの主要なポイント

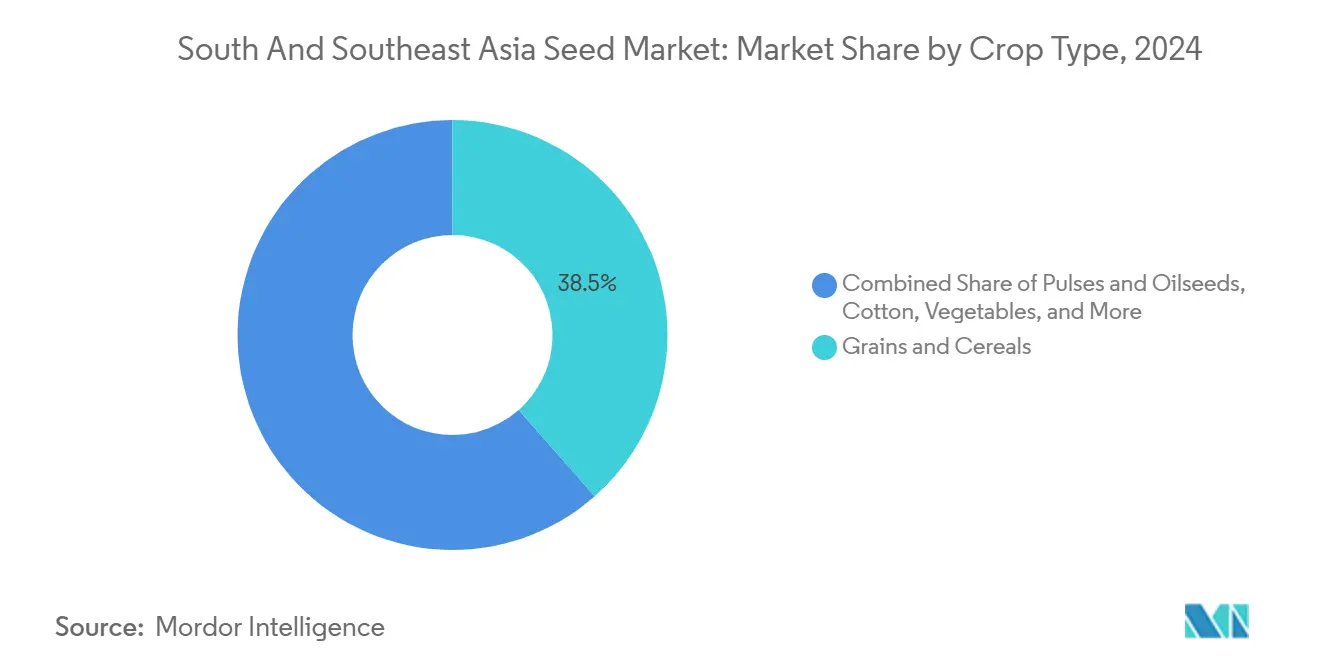

- 作物タイプ別では、穀物・シリアルが2024年の南アジアおよび東南アジア種子市場において売上高シェア38.5%を占めてトップとなり、野菜は2030年まで最も速い8.6%のCAGRを記録すると予測されています。

- 製品タイプ別では、非GMハイブリッド種子が2024年の南アジアおよび東南アジア種子市場シェアの52.1%を占め、GM種子は2030年まで11.4%のCAGRで拡大すると見込まれています。

- 地域別では、インドが2024年の南アジアおよび東南アジア種子市場規模の44.3%を占め、ベトナムは2025年から2030年にかけて最も高い9.8%のCAGRを記録すると予測されています。

- 企業集中度別では、Bayer AG、Syngenta Group、East-West Seed International B.V.、Advanta Seeds International (UPL Limited)、およびNuziveedu Seeds Limitedを含む上位5社が、2024年の南アジアおよび東南アジア種子市場において過半数のシェアを支配しており、Bayer AGが最大の単独シェアを保有しています。

南アジアおよび東南アジア種子市場のトレンドと洞察

牽引要因の影響分析*

| 牽引要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 政府補助金による気候変動に強いハイブリッド品種の普及促進 | +1.8% | インド、バングラデシュ、パキスタン、タイ | 中期(2~4年) |

| 組織化された小売ネットワークによる野菜種子需要の再編 | +1.2% | アジア太平洋中核地域、都市部中心への波及 | 短期(2年以内) |

| 技術革新による精密播種の実現 | +1.0% | 東南アジア諸国連合(ASEAN)市場、インドの主要都市圏 | 中期(2~4年) |

| 都市近郊農業における野菜種子の急速な更新 | +0.8% | 熱帯ミャンマー、インドネシア、および沿岸地帯 | 長期(4年以上) |

| カーボンクレジット資金による再生型種子プログラム | +0.6% | タイ、ベトナム、およびインドのパイロットプロジェクト | 長期(4年以上) |

| ドローンを活用した直播による専売品種のバンドル販売 | +0.7% | アジア太平洋全域の精密農業クラスター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政府補助金による気候変動に強いハイブリッド品種の普及促進

補助金プログラムは、南アジアおよび東南アジア種子市場の基盤をなしています。インドのプラダン・マントリ・クリシ・シンチャイ・ヨジャナは2024年にINR 1兆ルピー(USD 120億)を割り当て、その40%を干ばつ耐性種子の配布に充てました[1]出典:インド農業省、「プラダン・マントリ・クリシ・シンチャイ・ヨジャナ年次報告書2024年」、AGRICOOP.NIC.IN。バングラデシュはハイブリッド米の普及対象を200万人の農家に拡大し、対象地区全体で12%の収量増加を記録しました[2]出典:バングラデシュ農業省、「ハイブリッド米プログラム影響評価2024年」、MOA.GOV.BD 。タイは洪水耐性水稲品種に特化した50万人の農家を対象にロイヤル・イニシアチブ・プログラムを拡大しました[3]出典:タイ投資委員会、「農業セクター投資報告書2024年」、BOI.GO.TH 。これらのキャンペーンは零細農家の普及リスクを低減し、新しい品種嗜好を定着させ、奨励金終了後も需要を持続させます。その結果、補助金対象地域におけるハイブリッド種子の更新率は2025年に80%を超え、南アジアおよび東南アジア種子市場を形成する上での補助金の有効性が浮き彫りになっています。

組織化された小売ネットワークによる野菜種子需要の再編

現代の小売チェーンは、東南アジア諸国連合(ASEAN)の主要都市において売場面積と調達力を拡大しました。タイのBig CおよびフィリピンのSM Marketsは現在、生鮮農産物の70%を契約農業を通じて調達しており、品種の特定と年間を通じた安定供給が求められています。この変化により、都市近郊地帯における野菜種子の更新率は従来の青空市場における60%と比べて耕作面積の95%にまで加速しました。East-West Seed International B.V.はこの急増を活かし、小売業者の基準を満たすようにトマト、唐辛子、きゅうりの品種を最適化することで、2024年に18%の売上成長を達成しました。これらのパターンは南アジアおよび東南アジア種子市場において予測可能な販売サイクルを確立するとともに、棚持ち延長などの性能特性に対するプレミアム価格設定を可能にしています。

技術革新による精密播種の実現

水分バリア機能を持つ竹製バイオカプセルは、熱帯気候における収穫後の種子損傷を85%削減し、貯蔵期間を4か月から9か月に延長します。ベトナムの水田で実証されたドローン誘導播種は、95%の配置精度を達成し、サービス契約に紐づいた専売ハイブリッドパッケージと統合されています。Bayerは2024年にSource.agとのパートナーシップを締結し、これらのシステムにブロックチェーントレーサビリティを重ね合わせて産地を証明し、農家に年間USD 4億の損害をもたらす偽造取引に対抗しています。ベトナムのスタートアップ企業SeedChainは、東南アジア諸国連合(ASEAN)全域で同様の台帳プラットフォームを拡大し、農家の偽造種子への露出リスクを低減するためにUSD 320万を調達しました。これらの技術は知的財産保護を強化し、南アジアおよび東南アジア種子市場における認証種子の機能的価値提案を高めています。

都市近郊農業における野菜種子の急速な更新

バンコク、ホーチミンシティ、およびベンガルール近郊の都市近郊農場は、都市のスーパーマーケットに高頻度で生鮮農産物を供給しています。短い作付けサイクルと品質基準からの逸脱に対するペナルティ条項が、農家に毎シーズン新しい種子ロットを採用させる動機となっています。2024年には、葉物野菜での更新率が95%、ナス科作物では90%に達し、農村部の平均を大幅に上回っています。契約農業の枠組みは販売先を保証してmarket riskを軽減し、ハイブリッド種子の普及を活性化しています。この傾向は、物流改善が都市の集荷圏を拡大するにつれて周囲に広がり、南アジアおよび東南アジア種子市場の対象基盤を拡大させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 持続的なインフォーマル種子ネットワークによる商業普及の制限 | -1.5% | アジア太平洋の遠隔農村地帯 | 長期(4年以上) |

| 規制上のボトルネックによるGM種子の展開制約 | -1.2% | インド、インドネシア、タイ | 中期(2~4年) |

| マイクロプラスチック規制による種子フィルムコーティングへの影響 | -0.8% | 輸出志向型サプライチェーン | 中期(2~4年) |

| 国境を越えた偽造種子の拡散 | -0.6% | 東南アジア諸国連合(ASEAN)のオンラインマーケットプレイス | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

持続的なインフォーマル種子ネットワークによる商業普及の制限

零細農家の約65%は、特に伝統的品種が文化的な重みを持つ水田において、自家採種または交換種子に依存しています。種子の自家採種は初期コストを不要とし、これは年収USD 2,000未満の農家にとって依然として決定的な要因です。コミュニティ種子バンクは品種の多様性を支援していますが、ハイブリッドの急速な普及を妨げています。現代のハイブリッドとの比較での20%~30%の収量格差は依然として存在していますが、価値認識は信頼できる実証圃場と地域に即した普及活動にかかっています。普及支援の密度が向上するまでは、インフォーマルな慣行が南アジアおよび東南アジア種子市場の対象需要に上限を設け続けることになります。

規制上のボトルネックによるGM種子の展開制約

インド、インドネシア、およびタイにおける生物安全性評価サイクルは3~7年に及びます。インドネシアの2019年以降の新規GM作物に関するモラトリアムは、干ばつ耐性とうもろこしの承認を阻んでいます。タイの慎重な姿勢は、害虫圧力の上昇にもかかわらず農家のバイオテクノロジー害虫抵抗性綿花へのアクセスを制限しました。インドでは中央および州レベルの承認が必要であり、さらに2~3年のタイムラインが加算されます。このような遅延は開発コストを引き上げ、民間の研究開発を抑止することで、実証済みの収量および持続可能性の恩恵があるにもかかわらず、南アジアおよび東南アジア種子市場におけるGM種子の普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

作物タイプ別:穀物が価値の中心を維持する一方で野菜が加速

穀物・シリアルは2024年の南アジアおよび東南アジア種子市場の38.5%を占め、インド、ベトナム、フィリピンにおける米およびとうもろこしへの強い需要に牽引されました。穀物・シリアルにおける南アジアおよび東南アジア種子市場規模は、機械化対応ハイブリッドの採用とバイオエタノール政策の追い風を受けて、大きなCAGRで拡大することが見込まれています。バングラデシュとベトナムでは米ハイブリッドの採用が230万人以上の農家に広がり、タイとフィリピンは飼料需要を満たすためにとうもろこしハイブリッドの使用を12%増加させました。豆類・油料種子はインドがひよこ豆およびレンズ豆の作付面積を拡大する栄養強化イニシアチブを推進するにつれて安定した7.9%の成長をもたらしています。ベトナムのドラゴンフルーツやタイのドリアンなどの特産品は二桁の需要増を示しており、育種者にとっての多様化の機会を示唆しています。

野菜は最も成長の速いセグメントであり、組織化された小売と生鮮農産物への食習慣のシフトに後押しされて2030年まで8.6%のCAGRを記録すると予測されています。葉物野菜、トマト、および唐辛子のハイブリッドが主流ですが、色付きパプリカ、ベビーコーン、ズッキーニへの新たな需要は都市部における味覚の多様化を反映しています。水耕栽培環境では更新サイクルが1シーズンに近づき、種子販売頻度が増加しています。野菜農家はプレミアム価格の実現から恩恵を受けており、病害抵抗性および長距離輸送対応品種への投資を集中させています。これらのダイナミクスは、野菜を南アジアおよび東南アジア種子市場における価値の主要な加速要因として位置づけています。

注記: 各セグメントのシェアはレポート購入後にご利用いただけます

製品タイプ別:ハイブリッドがリードを維持しGM形質が普及を拡大

非GMハイブリッド種子は2024年の南アジアおよび東南アジア種子市場において52.1%のシェアを保持し、確立された規制上の明確性と農家の幅広い親しみやすさに牽引されました。干ばつ耐性や均一な成熟期などの性能特性が、商業的な穀物農家の間で継続的なハイブリッド更新サイクルを促進しています。品種固定種子および自由受粉種子は、種子の自家採種を農業資材支出より優先する有機農業および自給農業システムを中心に、依然として大きなシェアを保持しています。それでも、作期の短縮を理由に、上昇する労働コストが零細農家でさえもハイブリッドとうもろこしおよびハイブリッド米に向かわせています。

GM種子は現在の量では一部に過ぎませんが、2030年までに最も速いセグメントの11.4%のCAGRを記録すると予測されています。フィリピンは2024年にゴールデンライスを承認し、バイオフォーティファイド作物の新たな局面を切り開きました。バングラデシュはBt茄子を50,000人の農家に拡大し、30%の収量増加と80%の農薬使用量削減を成果として挙げています。インドのBt綿花は1,200万ヘクタール以上で主力作物として定着し、インドネシアとタイはバイオテクノロジー採用の枠組みを引き続き評価しています。規制パイプラインが加速し、形質使用料が農家に優しい水準に維持されれば、GM形質に帰する南アジアおよび東南アジア種子市場規模は2030年までに倍増する可能性があります。

注記: 各セグメントのシェアはレポート購入後にご利用いただけます

地域分析

インドは2024年の南アジアおよび東南アジア種子市場において44.3%のシェアで地域の規模を支え、広範なハイブリッドポートフォリオと政府補助金の細分化によって牽引されています。種子更新率は米で45%、とうもろこしで85%に達し、機械化および契約農業の採用と並行して上昇しています。Bayer AGはハイデラバードにデカルブとうもろこしの研究開発拠点を拡充し、Syngenta Groupは高温地帯に対応した気候変動に強い野菜品種をリリースしました。国内の有力企業であるNuziveedu Seeds LimitedおよびKaveri Seed Company Limitedは、2024年に綿花および米の育種に総額USD 1億5,000万以上を投じました。これらの投資は、インドを南アジアおよび東南アジア種子市場における消費と技術革新の両方の拠点として確固たる地位に押し上げています。

東南アジア市場は最も高い増分成長をもたらしています。ベトナムは75%のハイブリッド米普及率と果物・野菜の戦略的輸出拡大に牽引されて9.8%のCAGRで成長すると予測されています。タイは整備された輸出物流を活かし、2024年に種子輸出収入USD 2億8,000万を記録し、日本および欧州バイヤー向けのプレミアム野菜品種を目標としています。フィリピンは2024年に3件の新たなバイオテクノロジー承認によりGM採用を加速し、形質の多様性を広げ農家の利益率を向上させています。インドネシアは4,700万ヘクタールの農地を有しているにもかかわらず、ハイブリッド使用率が30%未満と低水準にとどまっており、生物安全性規制が明確化され流通網が整備されれば潜在的な上昇余地があります。

バングラデシュとパキスタンは規模の面では中間層に位置していますが、それぞれ異なる成長軌跡を示しています。バングラデシュはハイブリッド米と野菜の勢いに乗り、沿岸農地への塩水浸入の増大に直面しながらも相当な年間成長を記録しています。パキスタンの10.4%のシェアは、新規遺伝資源へのアクセスを遅らせる通貨変動と輸入制限によって抑制されています。ミャンマーは地域のフロンティア市場として台頭しており、進行中の農業改革とドナー支援の農業資材補助金から恩恵を受けると予想されていますが、政治的な逆風が市場ポテンシャルの完全な実現を妨げる可能性があります。

競合環境

南アジアおよび東南アジア種子市場は適度に集中しており、上位5社が合計47.8%のシェアを占めています。Bayer AGはデジタル化されたトレーサビリティパートナーシップとマルチスタック形質統合によって差別化をリードしています。Syngenta Groupはシェア11.8%で第2位にランクされ、2024年12月にFarMore種子処理技術をGowan SeedTechにUSD 1億5,000万で売却した後、野菜および特産作物のパイプラインに向けた研究開発支出の効率化を目指してコア育種に再集中しています。

East-West Seed International B.V.は地域特化型でありながら、育種家と農家との深い連携を活かし、タイ、ベトナム、フィリピンにおいて相当な野菜シェアを掌握しています。同社は2024年11月に気候変動に強い育種インフラの拡充に向けてシリーズC資金調達でUSD 2,500万を調達しました。Nuziveedu Seeds LimitedおよびKaveri Seed Company Limitedなどの国内企業は、地域適応型の遺伝資源と広範なディーラーネットワークによって、インドにおける綿花と米の拠点を守り続けています。農業テクノロジーの新規参入者はAI育種アルゴリズムを展開し、開発サイクルを2年短縮すると主張しており、南アジアおよび東南アジア種子市場における将来の破壊的存在として位置づけられています。

クロスライセンシングおよび官民パートナーシップは、企業が形質展開の加速を追求する中で増加しています。Advanta Seeds International (UPL Limited)は2024年9月にインドネシアの国有企業PT Sang Hyang Seriとの合弁事業を締結し、200万ヘクタールの水田向けに現地適応型ハイブリッド米を開発することになりました。このような連携は規制上の優位性と市場参入手段を提供し、多層的な承認ゲートを有する地域において不可欠です。全体として、競争の構図は遺伝学、デジタル化、および農家サービスにおける並行した発展を反映しており、これらが総体として南アジアおよび東南アジア種子市場の革新テンポを加速させています。

南アジアおよび東南アジア種子産業のリーダー企業

East-West Seed International B.V.

Nuziveedu Seeds Limited

Advanta Seeds International (UPL Limited)

Bayer AG

Syngenta Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Bayer CropScienceはタイでヴァイコニック大豆を発売し、害虫抵抗性とブロックチェーントレーサビリティを組み合わせて、2027年までにUSD 4,500万の売上を目標とする当初15万ヘクタールへの展開を開始しました。

- 2024年11月:Nuziveedu Seeds Limitedは新しい水稲品種NP-8912を発売しました。高い収量ポテンシャルと早期成熟を兼ね備え、強い病害抵抗性と広い適応性を有しています。

- 2023年5月:バングラデシュの国家生物安全委員会(NCB)は、Btコットンハイブリッド2品種、JKCH 1947 BtおよびJKCH 1050 Btの圃場放出を承認しました。

南アジアおよび東南アジア種子市場レポートの調査範囲

種子とは、胚を含む顕花植物の成熟した受精胚珠であり、一般に新たな植物を生育するための発芽能力を有しています。本レポートでは、種子は農家レベルでの播種用種子として定義されています。本レポートでは、市場規模の算出は農家レベルで行っています。本レポートは、種子市場の様々なパラメータについて詳細な分析を提供しています。南アジアおよび東南アジア種子市場は、作物タイプ別(穀物・シリアル、豆類・油料種子、綿花、野菜、その他の種子)、製品タイプ別(非GM/ハイブリッド種子、GM種子、品種固定種子、植物成長調整剤)、および地域別(バングラデシュ、パキスタン、インド、ネパール、ベトナム、インドネシア、タイ、ミャンマー、マレーシア、フィリピン、その他南アジア・東南アジア)にセグメント化されています。本レポートは、種子産業の市場規模と予測を数量(メトリックトン)および金額(USD)で提供しています。

| 穀物・シリアル |

| 豆類・油料種子 |

| 綿花 |

| 野菜 |

| その他の種子 |

| 非GMハイブリッド種子 |

| GM種子 |

| 品種固定種子/自由受粉種子 |

| バングラデシュ |

| パキスタン |

| インド |

| ネパール |

| ベトナム |

| インドネシア |

| タイ |

| ミャンマー |

| フィリピン |

| その他南アジア・東南アジア |

| 作物タイプ別 | 穀物・シリアル |

| 豆類・油料種子 | |

| 綿花 | |

| 野菜 | |

| その他の種子 | |

| 製品タイプ別 | 非GMハイブリッド種子 |

| GM種子 | |

| 品種固定種子/自由受粉種子 | |

| 地域別 | バングラデシュ |

| パキスタン | |

| インド | |

| ネパール | |

| ベトナム | |

| インドネシア | |

| タイ | |

| ミャンマー | |

| フィリピン | |

| その他南アジア・東南アジア |

レポートで回答される主要な質問

2025年における南アジアおよび東南アジア種子市場の規模はどのくらいですか?

市場は2025年にUSD 68億0,000万と評価され、6.2%のCAGRで2030年までにUSD 91億9,000万に達すると予測されています。

地域の種子販売においてリードしている国はどこですか?

インドは広範なハイブリッド採用プログラムと成熟した国内種子セクターにより、総売上高の44.3%を占めています。

地域で最も速く成長している作物セグメントはどれですか?

野菜種子は、都市部の食習慣が生鮮農産物にシフトする中で、穀物その他のセグメントを上回って2030年まで8.6%のCAGRを記録すると見込まれています。

GM種子は南アジアおよび東南アジアで広く普及していますか?

普及は一様ではなく、フィリピンとバングラデシュが最も急速に進んでいる一方、インドネシアとタイは制限的な承認プロセスを維持しています。

最終更新日: