東南アジア中古車市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

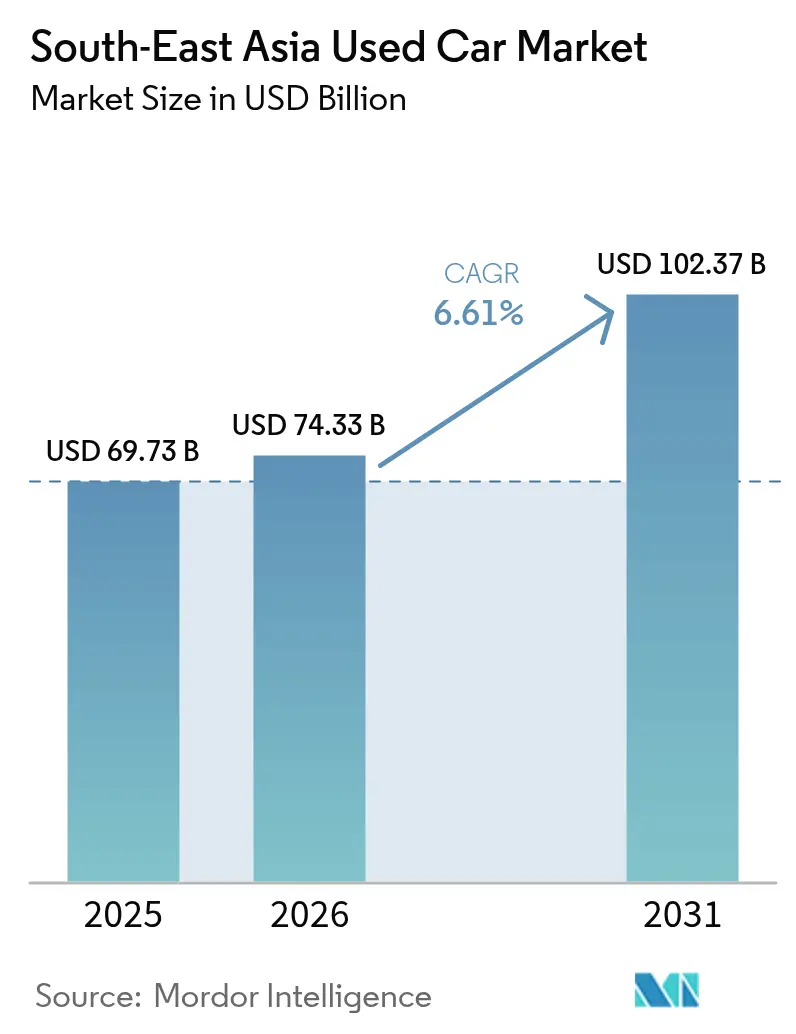

| 基準年の市場規模 (2025) | 69.73 十億米ドル |

| 市場規模 (2026) | 74.33 十億米ドル |

| 市場規模 (2031) | 102.37 十億米ドル |

| 成長率 (2026 - 2031) | 6.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジア中古車市場分析

東南アジア中古車市場規模は、2025年に697億3,000万USD、2026年に743億3,000万USDと予測され、2031年までに1,023億7,000万USDに達し、2026年から2031年にかけてCAGR 6.61%で成長する見込みです。デジタルプラットフォーム、認定プログラム、データ豊富なファイナンスがリスクを圧縮し消費者の選択肢を広げる中、規模は組織化されたディーラーへとシフトしています。地方の買い手の多くが正式な信用スコアリングではなく現金交渉と口頭保証に依存しているため、非組織型の路上販売業者が依然として取引の半数以上を占めています。インドネシアは2025年の地域的機会の中核を担っており、低い自動車普及率はフィンテック貸し手が引受審査のための新たなデータセットをテストする余地があることを示唆しています。ベトナムは最も成長が速い市場であり、関税削減と車両履歴開示の強化が後期モデルの輸入を促進しています。スポーツ・ユーティリティ・ビークル(SUV)、バッテリー電気自動車、0〜3年の車両が最も動きが速く、AI対応の検査と長期ローンが東南アジア中古車市場全体で信頼性と購入しやすさを育んでいます。

主要レポートのポイント

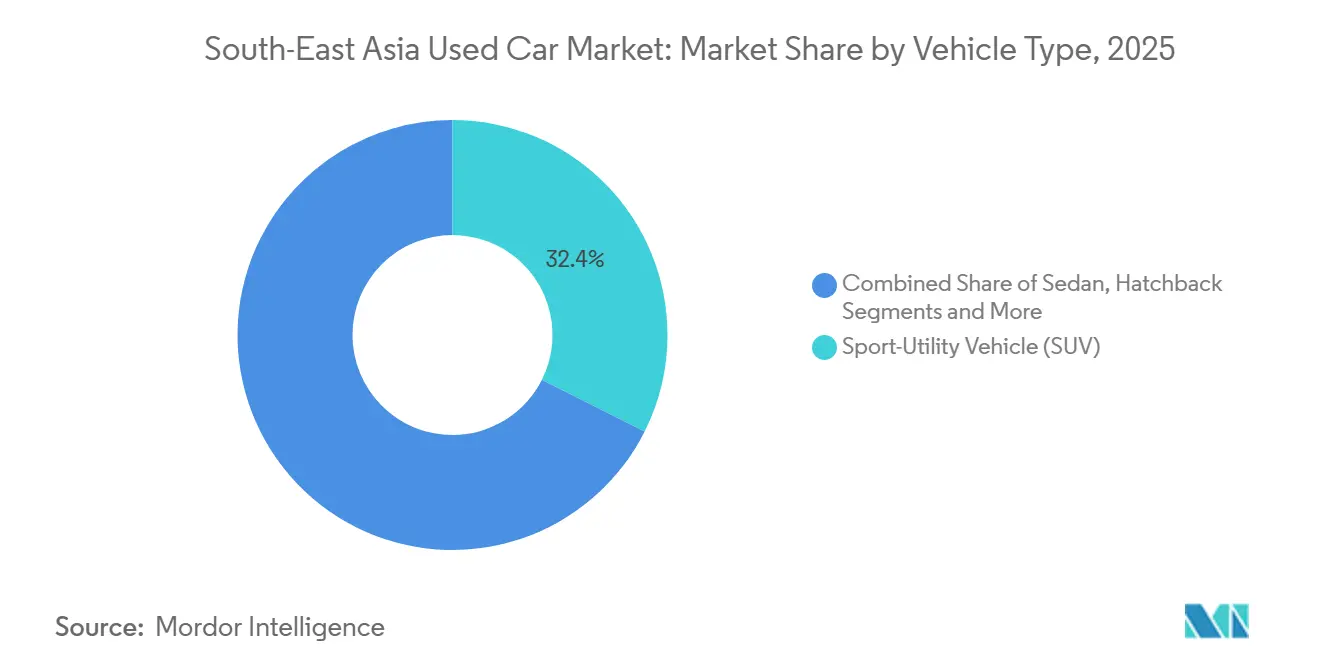

- 車両タイプ別では、スポーツ・ユーティリティ・ビークル(SUV)が2025年の東南アジア中古車市場シェアの32.37%を占め、2031年にかけてCAGR 6.63%で拡大しています。

- 燃料タイプ別では、ガソリン車が2025年の市場シェアの73.36%を占め、バッテリー電気自動車は2031年にかけてCAGR 6.71%で成長する見込みです。

- 車両年式別では、4〜6年の区分が2025年の市場シェアの38.72%でトップとなり、一方で0〜3年のコホートが最も急速に拡大しており、2031年までにCAGR 6.78%を記録しています。

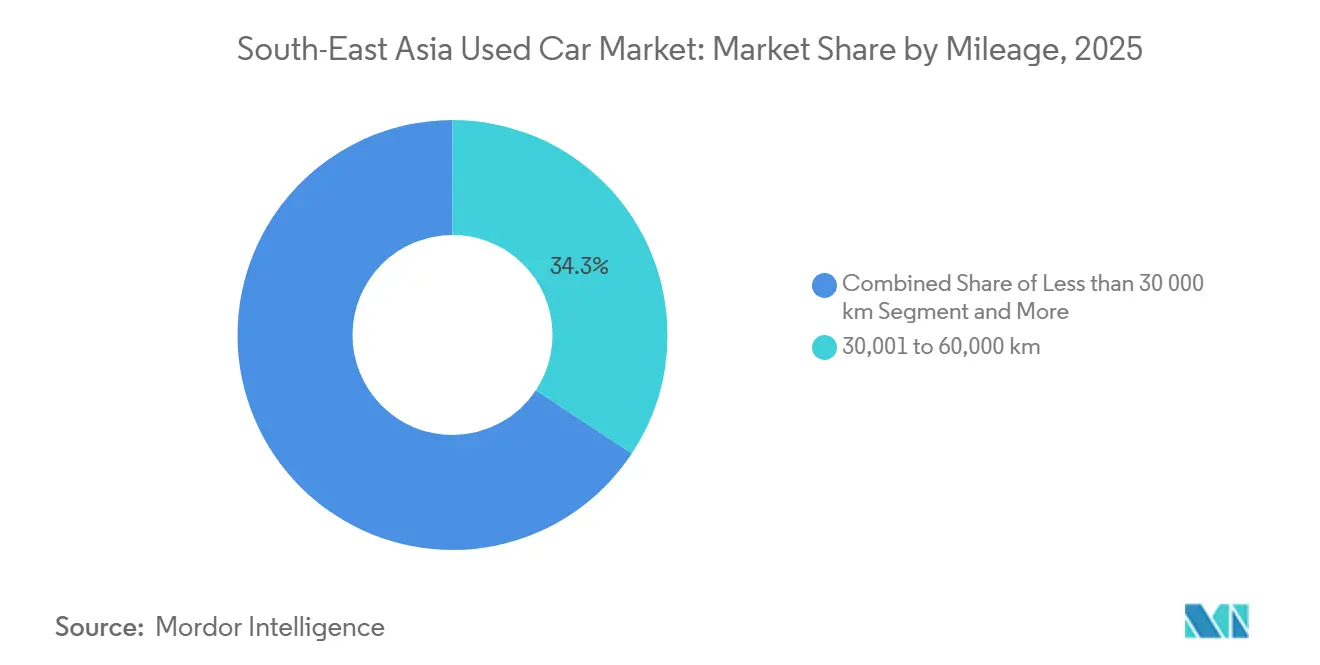

- 走行距離別では、30,001〜60,000kmの車両が2025年の市場シェアの最大34.25%を占め、60,001〜100,000kmの区分は2031年までにCAGR 6.81%で最も速く成長すると予測されています。

- 販売チャネル別では、オフラインディーラーが2025年の東南アジア中古車市場シェアの61.24%を依然として占め、オンラインプラットフォームは2031年にかけてCAGR 6.66%で拡大しています。

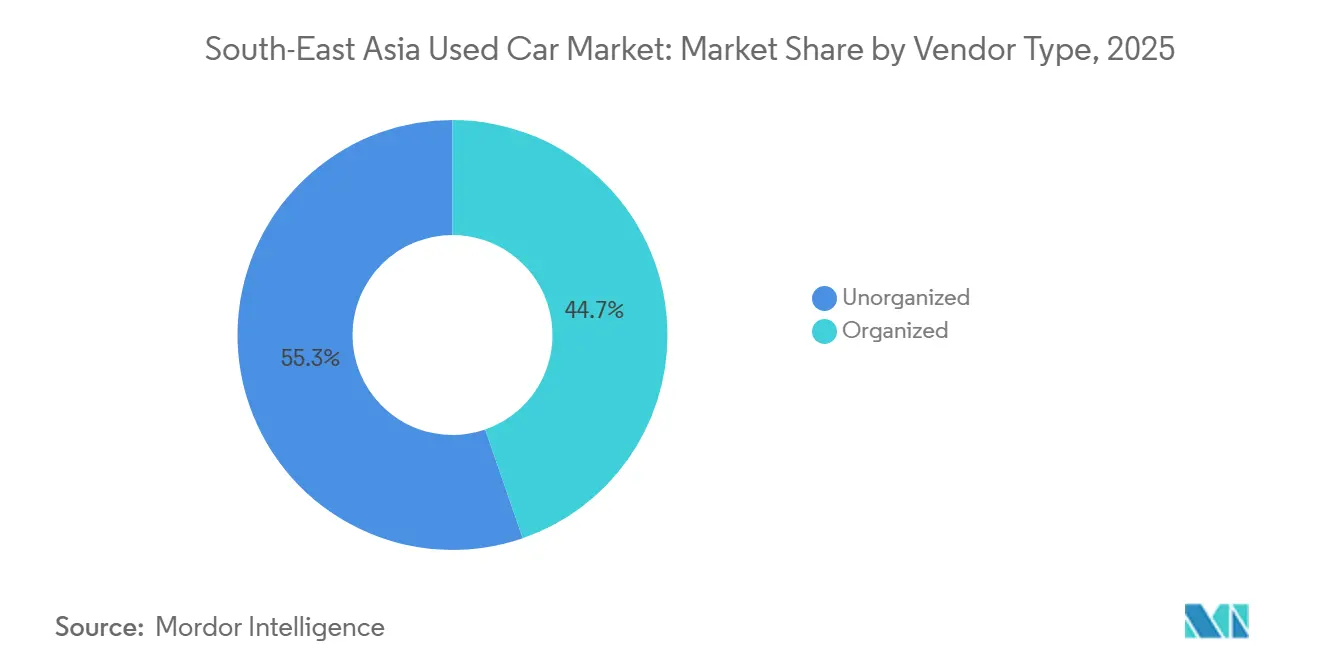

- ベンダータイプ別では、組織型プロバイダーが2025年の東南アジア中古車市場の44.74%のシェアを獲得し、認定保証と組み込み型クレジットを背景にCAGR 6.73%で成長をリードしています。

- 購入方法別では、ローン取引が2025年の市場シェアの31.55%を占め、ノンバンク貸し手が返済期間を延長する中、2031年にかけてCAGR 6.77%で成長しています。

- 地域別では、インドネシアが2025年の市場シェアの28.77%を占め、ベトナムは2031年にかけてCAGR 6.69%という最高の予測成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

東南アジア中古車市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 組織化されたディーラーネットワークおよび認定中古車プログラムの成長 | +1.5% | グローバル、特にマレーシア、タイ、インドネシアで顕著 | 長期(4年以上) |

| 統合型ファイナンスおよび保険ソリューションの利用可能性 | +1.4% | マレーシア、インドネシア、タイ、ベトナム・フィリピンへ拡大中 | 中期(2〜4年) |

| 新車販売(特にSUV)の回転率増加による中古車供給の拡大 | +1.3% | インドネシア、タイ、フィリピン、ベトナム | 短期(2年以内) |

| オンラインチャネルおよびデジタルマーケットプレイスを通じた販売の増加 | +1.2% | マレーシア、シンガポール、インドネシア都市部、タイ | 中期(2〜4年) |

| 政府の循環経済およびスクラップ奨励策による下取りの加速 | +0.8% | タイ、ベトナム、インドネシアでの試験的協議 | 長期(4年以上) |

| AI駆動の検査・価格設定プラットフォームによる買い手の信頼向上 | +0.5% | マレーシア、シンガポール、タイ・インドネシアでの試験的展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

組織化されたディーラーネットワークおよび認定中古車プログラムの成長

Toyota U TrustとHonda Certifiedは1年間の保証と100項目の検査を追加し、多くのSUV購入者が安心感のためにプレミアムを受け入れています [1]「LIVAデジタルプラットフォーム発表」、Honda Motor Indonesia、honda-indonesia.com 。高級ブランドはさらに踏み込んでいます。シンガポールのBMW Premium Selectionは24ヶ月の補償と専属貸し手を通じた金利割引を提供し、ブランドのライフサイクルに顧客を結びつけています。マレーシアの検査会社Puspakomは2025年にAI支援のCAVIS V4を導入し、組織化された販売業者が路上販売業者との差別化を図るための外部基準を提供しています [2]「CAVIS V4検査システム概要」、Puspakom、puspakom.com.my 。

統合型ファイナンスおよび保険ソリューションの利用可能性

Carsome Capitalは、不良債権を削減することで地位を強化しました。これは、借り手のキャッシュフローデータとAI駆動の車両グレーディングを統合することで、信用リスク評価を精緻化することによって達成されました。このような綿密な戦略がAmBankやMaybankなどの主要銀行の信頼を獲得し、これらの銀行は多額のクレジットラインを提供し、Carsomeの融資モデルへの信頼を高めました。2025年初頭、ギグエコノミーセグメントを狙うJACCSが注目すべき少数株式を取得しました。同社は電子ウォレット取引などの代替データストリームを活用してリーチを拡大しました。同時に、Carsomeはバンドル型保険商品を導入し、月々の分割払いにロードサイドアシスタンスをシームレスに統合しました。この動きは購入者の摩擦を軽減するだけでなく、顧客体験を豊かにし、Carsomeのエコシステム内の手数料取得率を向上させました。

新車販売(特にSUV)の回転率増加による中古車供給の拡大

東南アジアの中古車市場は、残存価値の高さからオーナーがより早く売却するようになり、セダンよりもSUVを好む傾向が強まっています。タイでは、地元の買い手と輸出需要の両方に響くピックアップベースのSUVへと生産が傾いており、地域の供給動態に影響を与えています。同時に、インドネシアでは差し押さえられたコンパクトSUVがオークション在庫を増強し、新車ショールームから手頃な価格の中古車への買い手のシフトと一致しています。これらのトレンドは総じて、東南アジアの自動車市場を形成する上でのSUVの圧倒的な存在感を裏付けています。

オンラインチャネルおよびデジタルマーケットプレイスを通じた販売の増加

取引ポータルは中古車市場を変革しており、360度画像、検証済み検査スコア、即時ファイナンスなどの機能を提供しています。しかし、上位都市以外での実際の試乗の重要性が、業界の完全なデジタルシフトを制限しています。例えばCarsomeは、保証や保険などのサービスを拡充することで、プラットフォームが車両販売を超えた収益を上げられることを示し、統合されたエコシステムの利点を浮き彫りにしています。Honda Indonesiaなどの完成車メーカー(OEM)は組み込み型クレジットワークフローに踏み込んでおり、顧客データの管理権を維持したいという意向を示しています。東南アジアのデジタル自動車市場では、Carroなどの地域リーダーが合併・拡大のための多額の資金を確保しており、統合と競争激化のトレンドを示しています。次の普及の波は、玄関先での試乗のロジスティクスにかかっており、これが路上販売業者への依存を減らし、オンラインの利便性とオフラインの信頼の融合を強化する可能性があります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 非組織型ディーラーおよび路上販売業者の優位性 | -0.9% | インドネシア、フィリピン、ベトナム、タイ地方部、マレーシア | 短期(2年以内) |

| 標準化された車両状態報告プロトコルの欠如 | -0.7% | グローバル、特にベトナム、フィリピン、カンボジア、ミャンマーで深刻 | 中期(2〜4年) |

| 古い中古車への輸入規制の台頭 | -0.5% | ベトナム、タイ、インドネシア(協議中) | 長期(4年以上) |

| モビリティ・アズ・ア・サービスによる都市部での自家用車保有の減少 | -0.3% | シンガポール、クアラルンプール、ジャカルタ、バンコク(都市中心部) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非組織型ディーラーおよび路上販売業者の優位性

東南アジアの中古車市場では、現金ベースの路上販売業者が正式な信用審査なしに低価格と柔軟な週払いを提供することで、認定販売業者を上回っています。例えば、ジャカルタのクマヨラン市場では、デジタル記録よりも社会的信頼が優先されることが多く、これらの非公式ディーラーの存在感を高めています。一方タイでは、銀行の融資審査の厳格化により多くの小規模ディーラーが閉鎖に追い込まれています。残存する業者は在庫確保のために差し押さえオークションに頼り、整備費用を回避しています。さらに、ディーラーライセンスの義務化がないため、規制を受けない販売業者はコンプライアンスコストが低く、より厳格な規制に縛られた組織型ディーラーに対して競争上の優位性を持っています。

標準化された車両状態報告プロトコルの欠如

東南アジアの中古車市場では、事故や走行距離データのASEANレベルの登録制度がないため、透明性が損なわれています。買い手は目視検査に頼ることが多く、浸水被害や元タクシー使用などの問題を見落としやすい状況です。マレーシアでは、基準がバッテリー健全性には対応しているものの、内燃機関車両には不十分であり、プラットフォームが信頼構築のためにサードパーティの検証サービスを求める状況を生んでいます。一方、路上販売業者はこれらの費用を回避しています。この格差が組織型と非公式チャネルの価格差を広げ、消費者がより高い信頼性と説明責任を求める中でも、より公式な市場への移行を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:SUVが数量と成長速度を牽引

SUVは2025年の市場シェアの32.37%を占め、あらゆるボディスタイルの中で最速となるCAGR 6.63%で上昇する見込みです。東南アジアのSUV中古車市場は2031年に331億USDに達すると予測されており、3年後も元の価格の60〜70%を維持する残存価値によって牽引されています。タイのToyota FortunerとインドネシアのMitsubishi Xpanderが高地上高の在庫を認定販売店に供給し、マレーシアのProton X70が中間価格帯を押し上げています。法人やライドヘイリングのフリートがクロスオーバーへとシフトする中、セダンはシェアを失っています。ハッチバックと多目的車は、狭い都市の車線がコンパクトなフットプリントを好むベトナムとフィリピンでニッチな人気を保っています。

下取りサイクルはSUVで平均3〜5年であり、セダンの5〜7年と比較して、保証延長の対象となる後期モデルの車両を市場に供給しています。BYD Atto 3などの新モデルは、初期採用者が東南アジア中古車市場に再参入する2028年までにパイプラインを形成するでしょう。認定プログラムはSUVを優先的に選択します。なぜなら、整備費用がより高い再販価値に分散されるからです。

燃料タイプ別:電気自動車が最速成長、ガソリン車が最大シェア

ガソリン車は依然として2025年の市場シェアの73.36%を占めていますが、電気自動車は2031年にかけてCAGR 6.71%で成長する見込みです。マレーシアのバッテリーパスポート規則は、健全性スコアを提供することで中古電気自動車の買い手による値引きを従来の30〜40%から20%に縮小しています。

2020年に150台未満という控えめな販売台数からスタートし、電気自動車(EV)の販売は特に2025年上半期に顕著な増加を経験しました。2025年第2四半期までに、四半期販売台数は約22,000台に上昇しており、これらの車両のほとんどは2028年以降に東南アジア中古車市場に参入するでしょう。バンコクとジャカルタが低排出ゾーンを導入する中、ディーゼルの重要性は低下しています。ベトナムの2026年税制優遇措置は、ハイブリッド車を内燃機関税の70%で価格設定し、ハイブリッド採用を促進し将来の供給を拡大するでしょう。

車両年式別:新しいコホートが古い在庫を上回る成長

2025年には、4〜6年の年式区分が支配的な38.72%のシェアを占めました。しかし、現在は価格圧力に直面しています。2015年以降、タイの中古車指数は30ポイント以上下落し、残存価値が低下しています。一方、0〜3年のセグメントは急速な上昇軌道にあり、CAGR 6.78%という予測成長率を誇っています。この成長は、より迅速な買い替えサイクルを促進するSUVの早期アップグレードと残存価値保証によって支えられています。

一方、ベトナムとタイの両国では、10年以上前の輸入車が厳格な政策上の課題に直面しています。これにより買い手はより新しい認定車両へと誘導され、東南アジアの中古車市場における組織型チャネルへのトレンドがさらに強固になっています。

走行距離別:中間帯が牽引力を獲得

2025年には、走行距離30,001〜60,000kmの車両が市場を支配し、34.25%という大きなシェアを獲得する見込みです。一方、60,001〜100,000kmの車両はCAGR 6.81%という堅調な成長軌道にあります。この範囲は手頃な価格と60〜84ヶ月という長期ファイナンス条件の両方に適合するバランスを実現しています。

この走行距離帯への信頼は、WisedriveやMobeeなどの企業によるAI駆動の走行距離計検証によって支えられており、不正リスクを軽減するだけでなく買い手の信頼を高めています。一方、150,000kmを超える車両は、手頃な価格でのフリート拡大を狙う商業事業者を依然として引き付けています。しかし、その成長は増大するメンテナンスコストと運用上の課題によって抑制されています。

販売チャネル別:オンラインが拡大、オフラインが持続

2025年には、オフラインセグメントが61.24%のシェアで市場を支配しており、インドネシアの第二層都市の買い手にとって触覚的な確認の重要性を示しています。デジタルプラットフォームの台頭にもかかわらず、実際の車両との対話が購入の選択において依然として重要です。一方、クアラルンプールとシンガポールでの玄関先試乗イニシアチブがオフラインとオンラインの境界を橋渡しし、消費者をデジタルチャネルへと誘導しています。

オンラインプラットフォームは着実に上昇しており、利便性と統合型ファイナンスオプションに牽引されて2031年にかけてCAGR 6.66%で拡大すると予測されています。このハイブリッドアプローチの証左がHondaのLIVAです。このOEMポータルはブランド所有のデータストリームとショールーム在庫、スマートフォンインターフェースを巧みに統合し、信頼を高めデジタルインタラクションを促進しています。

ベンダータイプ別:組織型が拡大、非組織型が適応

2025年には、組織型事業者が市場活動の44.74%を獲得し、CAGR 6.73%で成長すると予測されており、2029年までに50%を超えることが期待されています。その成長は、東南アジアの中古車市場における買い手の信頼を高め取引を合理化する保証、検査、ファイナンスパッケージのバンドル提供によって促進されています。

一方、非組織型販売業者は正式な給与体系外の顧客にサービスを提供し、週払い分割プランを提供し、より緩やかな書類要件を求めることで存在感を維持しています。このダイナミクスは、構造化されたプラットフォームの優位性の高まりを示すとともに、非公式事業者の持続的な強さを浮き彫りにしています。

購入方法別:ローンが現金を上回る

2025年の市場の31.55%を占めたローン取引は、ノンバンク貸し手が返済期間を延長する中、2031年にかけてCAGR 6.77%で成長すると予測されています。これらのローン取引は2030年以前に現金取引を上回る勢いであり、東南アジアの中古車市場における買い手行動の変化を示しています。ノンバンク貸し手は返済期間を9年まで延長し、AIスコアリングによる担保評価を活用することで、デフォルト率を2%未満に維持しています。

さらに、電子ウォレットや公共料金の支払い履歴などの代替データを活用することで、給与所得者以外へのアクセスを拡大し、普及率を高め正式なファイナンスの採用を加速させています。

地域分析

2025年には、インドネシアが28.77%の市場シェアを占め、数量で地域をリードしました。これは2024年の13%の販売減少を受けてのことであり、その結果として差し押さえが増加し後期モデル車両の供給が増えました。モバイルマネーの履歴を信用スコアに変換することに長けたフィンテック貸し手が、非公式所得者からの需要を取り込む上で重要な役割を果たしています。

ベトナムは2031年にかけてCAGR 6.69%という最高の予測成長率を享受する見込みであり、輸入主導の急増によって牽引されています。より明確な関税スケジュールとハイブリッド税制優遇措置のおかげで、ショールームはヨーロッパ、タイ、インドネシアのメーカーの車両で賑わっています。タイは家計債務に苦しみながらも、車両フリートを刷新するためのスクラップ補助金を検討しています。

2025年には、マレーシアのバッテリーパスポート規制が認定ディーラーに中古電気自動車市場での優位性を与えています。メトロマニラを超えた断片化した市場を持つフィリピンは、控えめな出発点からの成長が見込まれており、統合の機会を示唆しています。一方、シンガポールでは高い車両登録証(COE)プレミアムが旺盛な消費者需要の中でも中古車価格を高水準に保ち、市場全体の規模を抑制しています。

競合環境

Carsome、Carro、Cars24、OLX Autos、iCar Asiaは合わせて2025年の組織型取引の約4分の1を処理しました。Carsomeはicar Asiaを2億USD超で買収し、ファイナンス部門の49%パートナーとしてiCar AsiaをJACCSに組み込み、引受拡大のために2億マレーシアリンギットの銀行融資枠を確保しました。

CarroのIPO前の資金調達は地域買収とオーストラリア進出を目指しています。Wisedriveは整備費用を削減する検査技術を提供し、中規模ディーラーが社内データサイエンスなしに認定基準を満たすことを可能にしています。

OEMも参入しています。HondaのLIVAはインドネシアネットワーク内に在庫とファイナンスの仕組みを統合し、下取り車がサードパーティサイトに流出する前に取り込もうとしています。市場の競争はデータ豊富なプラットフォームと価格主導の零細ディーラーの間で分かれており、前者は信頼インフラを拡大し、後者はコンプライアンスと引き換えに柔軟性を提供しています。

東南アジア中古車産業リーダー

Carro

Cars24 Services Private Limited

Oto

Carmudi

Carsome

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:シンガポールを拠点とする中古車マーケットプレイスのCarroは、2026年に米国でのIPOを計画しており、最大5億USDの調達と30億USDを超える評価額の達成を目指しています。2026年3月期の会計年度末までに、同社は年間利息・税金・減価償却・償却前利益(EBITDA)1億USDを生み出すと予測されています。Carroは、TemasekやSoftBankなどの主要投資家に支援されています。

- 2025年4月:CARSOME GroupはGoogle CloudおよびSearceとのクラウドインフラを統合し、マレーシア、インドネシア、タイ、シンガポール全体での自動車取引体験を最適化するためのデータ分析とAI駆動のイノベーション能力を強化しました。このパートナーシップにより、機械学習アルゴリズムを通じた高度な顧客エンゲージメントが可能となり、中古車業界のデジタル化という同社の目標を支援し、運用効率とコスト削減の改善を推進しています。

- 2024年4月:Hyundai Capitalは子会社のリブランドと2025年4月までのインドネシアでの本格的な事業開始計画を発表しました。同社は、インドネシア最大のコングロマリットの一つであるSinar MasおよびBank Shinhan Indonesiaとの協力のもと、資金調達能力の強化とビジネスネットワークの構築を目指しています。

東南アジア中古車市場レポートの範囲

レポートの範囲には、車両タイプ(ハッチバックなど)、燃料タイプ(ガソリン、ディーゼルなど)、車両年式(0〜3年など)、走行距離(30,000km未満など)、販売チャネル(オフラインおよびオンライン)、ベンダータイプ(組織型および非組織型)、購入方法、および国が含まれます。

| ハッチバック |

| セダン |

| スポーツ・ユーティリティ・ビークル(SUV) |

| 多目的車(MPV) |

| ガソリン |

| ディーゼル |

| 電気 |

| 代替燃料(液化石油ガス/圧縮天然ガス/ハイブリッド) |

| 0〜3年 |

| 4〜6年 |

| 7〜10年 |

| 10年超 |

| 30,000km未満 |

| 30,001〜60,000km |

| 60,001〜100,000km |

| 100,000km超 |

| オンライン |

| オフライン |

| 組織型 |

| 非組織型 |

| 一括購入 |

| ローン購入 |

| 専属ファイナンス |

| 銀行ファイナンス |

| ノンバンク金融会社(NBFC) |

| インドネシア |

| タイ |

| ベトナム |

| マレーシア |

| フィリピン |

| シンガポール |

| その他の国(カンボジア、ラオス、ミャンマー、ブルネイ) |

| 車両タイプ別 | ハッチバック |

| セダン | |

| スポーツ・ユーティリティ・ビークル(SUV) | |

| 多目的車(MPV) | |

| 燃料タイプ別 | ガソリン |

| ディーゼル | |

| 電気 | |

| 代替燃料(液化石油ガス/圧縮天然ガス/ハイブリッド) | |

| 車両年式別 | 0〜3年 |

| 4〜6年 | |

| 7〜10年 | |

| 10年超 | |

| 走行距離別 | 30,000km未満 |

| 30,001〜60,000km | |

| 60,001〜100,000km | |

| 100,000km超 | |

| 販売チャネル別 | オンライン |

| オフライン | |

| ベンダータイプ別 | 組織型 |

| 非組織型 | |

| 購入方法別 | 一括購入 |

| ローン購入 | |

| 専属ファイナンス | |

| 銀行ファイナンス | |

| ノンバンク金融会社(NBFC) | |

| 国別 | インドネシア |

| タイ | |

| ベトナム | |

| マレーシア | |

| フィリピン | |

| シンガポール | |

| その他の国(カンボジア、ラオス、ミャンマー、ブルネイ) |

レポートで回答される主要な質問

東南アジア中古車市場の2026年の金額ベースの規模はどのくらいですか?

東南アジア中古車市場規模は2026年に743億3,000万USDと推定されており、2031年までに1,023億7,000万USDに向けて順調に推移しています。

地域全体の取引をリードするボディスタイルはどれですか?

スポーツ・ユーティリティ・ビークル(SUV)が2025年の数量の32.37%を獲得し、CAGR 6.63%で最も成長が速いボディスタイルとなっています。

ベトナムが中古車販売において近隣諸国より速く成長している理由は何ですか?

EU・ベトナム貿易協定に基づく関税引き下げと認定輸入車の急増により、ベトナムの予測CAGRは2031年にかけて6.69%に引き上げられています。

オンラインとオフラインで完了する取引の割合はどのくらいですか?

オフラインのディーラーシップが2025年の取引の61.24%を依然として占めていますが、検査と配送のロジスティクスが改善する中、オンラインチャネルは年率6.66%で成長しています。

ファイナンストレンドはどのように買い手の行動を再形成していますか?

ローン購入はCAGR 6.77%で拡大しており、108ヶ月の返済期間を提供しデフォルトを2%未満に抑えるAIベースの引受審査を活用するノンバンク貸し手によって牽引されています。

タイが提案するスクラップ制度はどのような影響を与える可能性がありますか?

10年以上前の車両の廃車に対するインセンティブは、古い在庫をより速く回転させ、買い手を後期モデルの認定車両へと誘導するでしょう。

最終更新日: