南米電気バス市場規模とシェア

市場概要

| 調査期間 | 2017 - 2029 |

|---|---|

| 予測データ期間 | 2025 - 2029 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 0.54 十億米ドル |

| 市場規模 (2029) | 1.07 十億米ドル |

| 成長率 (2025 - 2029) | 18.48% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米電気バス市場分析

南米電気バス市場規模は2025年に5億4,000万USDと推定され、予測期間(2025年〜2029年)にCAGR 18.48%で成長し、2029年までに10億7,000万USDに達すると予測されています。

南米の電気バス産業は、都市化と持続可能な公共交通機関への関心の高まりに牽引され、変革的な段階を迎えています。同地域は世界で最も高い一人当たりのバス利用率を誇り、各都市でバス高速輸送(BRT)サービスを利用する乗客は約1,900万人に上ります。この広範な公共交通ネットワークは、電気バス普及の自然な基盤を形成しており、自治体はこれまで十分なサービスが提供されていなかった地域への交通手段の拡充に取り組んでいます。ゼロエミッションバスへの移行は、主要都市間の地域協力と知識共有イニシアチブによってさらに支援されており、より優れた実施戦略と運用上のベストプラクティスの実現を可能にしています。

南米における製造能力は、戦略的投資とパートナーシップを通じて急速に拡大しています。2023年7月、BYDはブラジルに初の電気自動車製造工場を設立するためにBRL 30億の大規模投資を発表し、生産の現地化に向けた重要な一歩を踏み出しました。この動きは、電気バスセグメントに参入する国内メーカーによって補完され、より多様で競争力のある市場環境を生み出しています。現地生産能力の向上により、輸入依存度の低下と新たな雇用機会の創出が期待されるとともに、地域における技術革新が促進されると見込まれています。

南米各国の政策枠組みは、持続可能な公共交通目標との整合性を高めています。注目すべき例として、2022年12月のサンパウロによる画期的な決定が挙げられます。同市はディーゼルバスを禁止し、2024年末までに2,600台のゼロエミッションバスを導入することを約束しました。この政策転換は、公共交通機関の車両をゼロエミッション車両に移行するための明確なスケジュールを設定するという、より広範な地域的トレンドを反映しています。市区町村政府は、電気バス専用レーンの設置、専用の電気バス充電インフラの整備、普及促進のための運営補助金など、支援措置を実施しています。

この産業では、技術能力とサービスネットワークを強化するための国際メーカーと現地パートナーとの協力イニシアチブが急増しています。これらのパートナーシップは、車両製造にとどまらず、電気バスインフラの開発、保守サービス、ドライバー研修プログラムにまで及んでいます。包括的なエコシステムサポートの構築への注力は、電気バス車両の運行を成功させるために不可欠です。交通当局は、ルート計画、充電スケジュール、保守プロトコルを最適化するためにデータ駆動型アプローチをますます採用しており、より効率的な車両運用と改善されたサービス信頼性につながっています。

南米電気バス市場のトレンドとインサイト

急増する需要と政府のインセンティブが南米の電気自動車市場を牽引

- 南米のブラジルやアルゼンチンなどの国々は、自動車市場において大きな潜在力を示しています。南米の自動車産業は近年、顕著な成長を遂げています。特に、同地域では電気自動車(EV)、とりわけ乗用車セグメントへの需要が高まっています。この急増は、意識の高まり、環境への関心の増大、EV普及を促進する政府のイニシアチブなどの要因に起因しています。実際、同地域のEV販売台数は2021年比で2022年に17.95%の顕著な増加を記録しました。

- 多様な市場を持つ南米は、電気自動車の急増に向けた態勢を整えています。特にブラジルは、再生可能エネルギー発電への注力と、EV電池開発に不可欠なニオブおよびリチウムの豊富な埋蔵量に牽引され、電気バスへの転換を目指しています。この方向への重要な動きとして、2022年12月にサンパウロがディーゼルバスの購入を禁止し、2024年末までに2,600台の電気バスを導入する計画を発表しました。他の南米諸国における同様のトレンドが、2024年から2030年にかけての車両電動化を推進すると予想されています。

- 南米各国の政府政策とインセンティブプログラムは、同地域における車両電動化の主要な推進力となる見込みです。例えば、税制優遇措置が重要な役割を果たしています。コロンビア政府は、炭素排出量削減を目指し、2030年までに60万台のEVを道路に普及させるという野心的な目標を掲げ、インセンティブと補助金を活用しています。他の南米諸国でも同様のイニシアチブが予想されることから、EVの販売台数は2024年から2030年にかけて急増すると見込まれています。

レポートで取り上げるその他の主要な業界トレンド

- ブラジルとコロンビアに代表される南米の人口動態は、一貫した成長の物語を示しており、ブラジルでは顕著な急増が見られます

- 2017年から2030年にかけて、ブラジルとコロンビアは対照的な経済的軌跡を示しました。両国とも2020年頃に景気後退に直面しましたが、ブラジルの一人当たりGDPは2023年までに回復を示した一方、コロンビアはわずかな低下を経験しました

- ブラジルとコロンビアでは、車両購入に対する消費者支出(CVP)の増加が見込まれており、自動車市場の回復と消費者信頼感の向上を示しています

- 予測では、同地域における経済安定化と制御されたインフレへのトレンドが示されており、均衡の回復と成長促進に向けた協調的な取り組みが浮き彫りになっています

- 2017年から2022年にかけて、南米の自動車ローン金利は多様な経済状況を明らかにしました。混乱を特徴とするアルゼンチンの金利は、同国の経済的不安定性を浮き彫りにしています。一方、当初は高かったブラジルの金利は低下を示し、安定化への取り組みを示唆しています。対照的に、コロンビアの金利は穏やかな水準を維持し、経済状況の上昇軌跡を反映しています

- 南米のMaaS(モビリティ・アズ・ア・サービス)セクター:シェアモビリティセクターは機会の急増を目の当たりにし、顕著な回復力を示しています

- 南米はEVインフラを着実に整備しており、低速および急速充電ステーションの両方で顕著な成長が見られます

- 南米における電気自動車用電池への急増する需要:コスト低下と戦略的提携

- 南米の自動車セクターにおける電動化は、車両セグメント全体で変動するトレンドを示しています

- 南米では、外部要因の影響によりディーゼルおよびガソリン価格に大きな変動が見られました

- 南米の中型・大型ハイブリッドおよび電気バス市場は、低迷期を経て回復の兆しを見せています。最近の生産台数31,777台は、持続可能な輸送への新たな関心を示しています

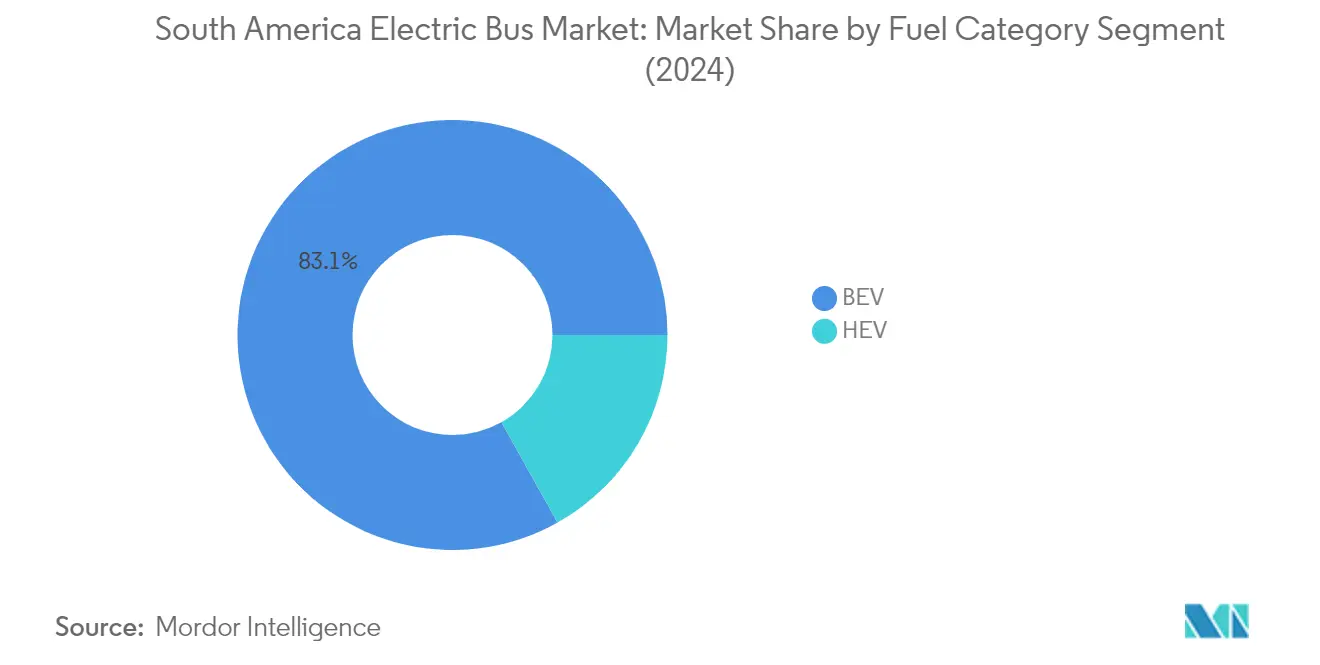

セグメント分析:燃料カテゴリー

南米電気バス市場におけるBEVセグメント

バッテリー電気自動車(BEV)は南米電気バス市場において支配的な勢力として台頭しており、2024年に約83%の市場シェアを占めています。この圧倒的な市場リーダーシップは、ゼロエミッション車両を促進する大規模な政府インセンティブ、従来型バスと比較した低い運営コスト、交通当局における環境意識の高まりなど、いくつかの要因に起因しています。セグメントの成長は、特にブラジルとアルゼンチンにおける南米主要都市全体での電気バス充電インフラの拡充によってさらに後押しされています。さらに、自治体は都市大気汚染の削減と厳格な排出規制の遵守において優れた性能を発揮するBEVを公共交通機関の車両として採用する傾向を強めています。このセグメントはまた、バッテリー電気バス技術の技術的進歩の恩恵を受けており、航続距離能力の向上と充電時間の短縮が実現し、BEVは都市内および都市間路線の両方においてますます魅力的な選択肢となっています。

南米電気バス市場におけるHEVセグメント

南米電気バス市場におけるハイブリッド電気自動車(HEV)セグメントは、環境上のメリットと運用上の柔軟性のバランスを求める事業者にとっての戦略的な移行オプションを提供しています。これらの車両は、バックアップ電源を持つ信頼性を維持しながら、従来型バスと比較して燃料消費量の削減と排出量の低減というメリットを提供しています。このセグメントは、充電インフラがまだ整備途上にある地域や、長距離走行能力を必要とする路線において特に魅力的です。交通当局は、特に完全電気バスへの即時移行が物流上の課題をもたらす可能性がある地域において、HEVを完全電動化への実用的な踏み台として認識するようになっています。多様な条件や地形での運用能力と、完全電気バスと比較した低い初期投資コストが相まって、同地域の多くの事業者にとって魅力的な選択肢となっています。さらに、電気バスコンポーネントと電気バスパワートレインシステムの統合により、HEVの運用効率と適応性が向上しています。

南米電気バス市場の地域セグメント分析

ブラジルにおける南米電気バス市場

ブラジルは南米電気バス市場の礎石として、2024年に地域市場シェアの約32%を占めています。同国の優位性は、広範な都市交通ネットワークと進歩的な環境政策によって支えられています。サンパウロなどの主要都市が電動モビリティへの移行を主導し、野心的な車両電動化目標を実施しています。市場の堅牢性は、複数の国内外のプレーヤーが生産施設を設立する、十分に発達した製造エコシステムによってさらに強化されています。持続可能な都市モビリティへの政府のコミットメントは、様々なインセンティブと規制枠組みに支えられ、電気バス普及に有利な環境を生み出しています。さらに、主要な大都市圏における確立された電気バス充電インフラネットワークの存在が、初期の普及障壁の克服に貢献しています。市場はまた、現地交通当局と国際電気バスメーカーとの強力なパートナーシップの恩恵を受けており、技術移転と現地専門知識の開発を促進しています。

ブラジルにおける電気バス市場の成長軌跡

ブラジルの電気バス市場は、2024年から2029年にかけて約20%のCAGRで堅調な成長軌跡を維持すると予測されています。この顕著な成長は、都市化の進展と持続可能な公共交通ソリューションへの関心の高まりなど、いくつかの要因によって牽引されています。同国のリチウムおよびその他の電池材料の豊富な埋蔵量は、電気自動車サプライチェーンにおいて有利な立場をもたらしています。国内メーカーは生産能力を拡大しており、国際的なプレーヤーはブラジルを南米事業の戦略的拠点として捉えるようになっています。市場はまた、電池技術の向上と生産コストの低下の恩恵を受けており、バッテリー電気バスは事業者にとって経済的に実行可能な選択肢となっています。さらに、都市部における環境問題と大気質への懸念に対する市民の意識の高まりが需要を牽引し続けています。市場の拡大は、電動公共交通機関への移行を加速させることを目的とした税制優遇措置や補助金を含む包括的な政府イニシアチブによって支援されています。

アルゼンチンにおける南米電気バス市場

アルゼンチンの電気バス市場は、環境持続可能性と都市大気質改善への同国の強いコミットメントに牽引され、大きな潜在力を示しています。市場は、支援的な政府政策と公共交通事業者における環境意識の高まりの組み合わせから恩恵を受けています。アルゼンチン全土の都市は、長期的な運用上のメリットと環境上の優位性を認識し、公共交通機関の車両として電気シティバスをますます取り入れています。同国は、インフラ整備や事業者研修プログラムを含む電気バス普及を支援するための包括的な枠組みを構築しています。現地交通当局は、電気バス車両の円滑な導入と保守を確保するために国際メーカーと積極的に協力しています。市場はまた、アルゼンチンの地域における戦略的な位置づけと確立された自動車産業インフラの恩恵を受けています。さらに、同国の再生可能エネルギー統合への注力は、電気バスネットワークの拡大と良好に整合しています。

南米その他における南米電気バス市場

チリ、コロンビア、ペルー、ウルグアイを含む他の南米諸国における電気バス市場は、様々な程度の発展と普及を示しています。これらの市場は、独自の規制環境とインフラ整備の異なる水準によって特徴付けられています。これらの国々の多くは、特定の状況における電気輸送バスの実行可能性をテストするためのパイロットプロジェクトと小規模な導入を実施しています。これらのイニシアチブの成功は、地域全体でのより広範な普及を促進しています。地方政府は持続可能な都市交通の重要性をますます認識し、それに応じた支援政策を策定しています。南米諸国間の国際的なパートナーシップと知識共有が市場発展の加速に貢献しています。同地域の豊富な再生可能エネルギー資源は、電気バスネットワークの拡大のための強固な基盤を提供しています。さらに、都市化の進展と環境意識の高まりが、これらの国々における市場成長に有利な条件を生み出しています。

競争環境

南米電気バス市場のトップ企業

南米電気バス市場は、BYD Auto、Beiqi Foton、Eletra Industrial、Volvo Groupなどの主要プレーヤー間の激しい競争と急速な技術進歩を特徴としています。各社は、電気バス電池技術、電気バス充電能力、車両全体の性能を向上させるための研究開発に多大な投資を行いながら、多様な顧客ニーズに応えるために製品ポートフォリオを拡大しています。現地事業者や政府機関との戦略的パートナーシップがますます一般的になっており、メーカーは市場プレゼンスと流通ネットワークを強化しています。柔軟な製造プロセスと現地化された生産施設を通じた運用上の機動性が示されており、各社は市場の需要と規制の変化に迅速に対応できるようになっています。市場リーダーはまた、アフターセールスサービスネットワークの拡大と包括的なメンテナンスサポートの提供に注力し、顧客満足度の向上と長期的な関係構築を図っています。

グローバルな製造大手が市場を支配

競争環境は主に大手国際メーカー、特に製造の専門知識とコスト優位性を活かして南米に強固な足場を築いた中国企業によって支配されています。これらのグローバルプレーヤーは、現地製造施設、研究センター、サービスネットワークへの多大な投資を通じて同地域へのコミットメントを示しています。市場は中程度の集中度を示しており、上位3社が相当なシェアを占める一方、地域の専門企業や新規参入者が特定の地理的エリアや専門的な車両セグメントでニッチを開拓する余地も残されています。

市場では、企業が強みを組み合わせて市場参入障壁を克服しようとする中、完全な買収よりも戦略的パートナーシップや合弁事業が多く見られます。国内メーカーは、技術能力を強化し製品ラインナップを拡大するために、グローバルな技術プロバイダーとの提携をますます形成しています。これらの協力関係は多くの場合、インフラの制限や多様な運用条件など、南米の都市が抱える固有の課題と要件に対応する市場特有のソリューションの開発に焦点を当てています。

イノベーションと現地化が成功の鍵

南米電気バス市場での成功は、コスト競争力を維持しながらカスタマイズされたソリューションを提供する企業の能力にますます依存しています。メーカーは、気候条件、路線特性、電気バスインフラの制限など、現地の要件に特化した製品の開発に注力しなければなりません。政府の政策と公共交通イニシアチブが市場ダイナミクスに大きな影響を与えるため、現地当局や交通事業者との強固な関係構築が不可欠です。各社はまた、現地のコンテンツ要件への準拠を確保しながらコストを削減し対応時間を改善するために、現地サプライチェーンと製造能力への投資が必要です。

新規参入者や中小規模のプレーヤーにとっての成功は、規模の制限を克服するための戦略的パートナーシップを構築しながら、未開拓の市場セグメントや地域を特定してサービスを提供することにあります。各社は、潜在的な顧客を躊躇させることが多い高い初期コストに対処するために、包括的な資金調達ソリューションと革新的なビジネスモデルを開発しなければなりません。規制環境は排出量と安全基準に関してより厳格になると予想されており、各社が堅固な研究開発能力を維持することが不可欠となっています。主要都市におけるエンドユーザーの集中と、初期購入価格よりも総所有コストへの関心の高まりが競争戦略を再形成しており、電気バスコンポーネントと電気バスパワートレイン技術の進歩を含む、単なる車両販売にとどまらないより包括的なモビリティソリューションの提供へと各社を促しています。

南米電気バス産業のリーダー企業

Beiqi Foton Motor Co. Ltd.

Byd Auto Industry Company Limited

ELETRA Industrial LTDA

Shanghai Sunwin Bus Corporation.Ltd.

Zhengzhou Yutong Bus Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年9月:Volvo Energyは、バッテリーエネルギー貯蔵システム(BESS)を共同開発する意欲を持って、Connected Energyと意向書に署名しました。

- 2023年9月:Yutongは、Yutong新エネルギー工場において中国からサウジアラビアへ輸出される87台のエプロンバスの出荷式を開催したと発表しました。これは中国から輸出されるエプロンバスとして最大のバッチです。

- 2023年9月:Volvo BusesはMCV(Manufacturing Commercial Vehicles)と、Volvo 7900 ElectricおよびVolvo 7900 Electric Articバスのボディ製造に関する契約を締結しました。

南米電気バス市場レポートの範囲

BEV、HEVは燃料カテゴリー別のセグメントとして取り上げられています。アルゼンチン、ブラジル、南米その他は国別のセグメントとして取り上げられています。| BEV |

| HEV |

| アルゼンチン |

| ブラジル |

| 南米その他 |

| 燃料カテゴリー | BEV |

| HEV | |

| 国別 | アルゼンチン |

| ブラジル | |

| 南米その他 |

市場の定義

- 車両タイプ - このカテゴリーには中型および大型バスが含まれます。

- 車両ボディタイプ - このカテゴリーにはバスが含まれます。

- 燃料カテゴリー - このカテゴリーは、HEV(ハイブリッド電気自動車)、PHEV(プラグインハイブリッド電気自動車)、BEV(バッテリー電気自動車)、FCEV(燃料電池電気自動車)など、様々なタイプを含む電気推進システムを専ら対象としています。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。乗用車、バス、トラックが含まれます。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進のために完全にバッテリーとモーターに依存しています。車両内のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVは内燃機関(ICE)を持たないため、無公害です。従来の燃料エンジンと比較して、運用コストが低く、エンジン騒音が少ないという特徴があります。ただし、同等のガソリン車モデルと比較して航続距離が短く、価格が高いという課題があります。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的に完全電気自動車およびプラグインハイブリッドが含まれます。 |

| プラグインハイブリッドEV | ICEまたは電気モーターのいずれかで動力を供給できる車両。通常のハイブリッドEVとは対照的に、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が起こるエンジン。通常、ガソリン/ペトロールまたはディーゼルで動作します。 |

| ハイブリッドEV | バッテリーに蓄えられたエネルギーを使用する1つ以上の電気モーターと組み合わせたICEによって動力を供給される車両。これらは車両が減速または停止する際に、ICEからの電力と回生ブレーキによって継続的に充電されます。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| 商用車 | 商用車は、人または貨物を輸送するために設計された動力付き道路車両です。このカテゴリーには小型商用車(LCV)および中型・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は電気モーターまたはエンジン駆動の4輪以上の車両です。これらの車両は乗客の輸送に使用され、運転席に加えて最大8席を備えています。 |

| 小型商用車 | 6,000ポンド未満(クラス1)および6,001〜10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| M&HDT | 10,001〜14,000ポンド(クラス3)、14,001〜16,000ポンド(クラス4)、16,001〜19,500ポンド(クラス5)、19,501〜26,000ポンド(クラス6)、26,001〜33,000ポンド(クラス7)、33,001ポンド以上(クラス8)の範囲の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す輸送手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | 主燃料としてディーゼルを使用する車両が含まれます。ディーゼルエンジン車両は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮された際に達する高温によって点火されます。 |

| ガソリン | 主燃料としてガソリン/ペトロールを使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室のいずれかに噴射され、空気と混合され、点火プラグからの火花によって空気/燃料混合物が点火されます。 |

| LPG | 主燃料としてLPGを使用する車両が含まれます。専用およびバイフューエルLPG車両の両方が調査の範囲内で考慮されています。 |

| CNG | 主燃料としてCNGを使用する車両が含まれます。これらは火花点火式内燃機関を持つガソリン動力車両と同様に動作する車両です。 |

| HEV | 推進の主要源としてバッテリーと内燃機関(ICE)の両方を使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両が減速または停止する際に、車両の運動量(運動エネルギー)を電気に変換してバッテリーを充電します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーとICEの両方によって動力を供給されます。バッテリーは、ICEを使用した回生ブレーキまたは外部充電源への接続のいずれかによって充電することができます。PHEVはBEVよりも航続距離が長いですが、比較的環境への配慮は低くなります。 |

| ハッチバック | 後端にハッチ型ドアが設けられたコンパクトサイズの乗用車。 |

| セダン | 通常2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV | SUVとして広く知られるこれらの車は四輪駆動を備え、通常は地上高が高くなっています。これらの車はオフロード車としても使用できます。 |

| MPV | 多目的車両(ミニバンとも呼ばれる)で、より多くの乗客を運ぶために設計されています。5〜7人を乗せることができ、荷物のスペースもあります。通常、平均的なファミリーセダンよりも背が高く、より広いヘッドルームとアクセスのしやすさを提供し、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および台数ベースで提供されています。市場収益は、販売台数にそれぞれの平均販売価格(ASP)を乗じることで算出されます。ASPの推定にあたっては、平均インフレ率、市場需要の変化、製造コスト、技術的進歩、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの見解が検証されます。回答者は、調査対象市場の全体像を把握するために、様々な階層と職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。