南米電気自動車市場規模とシェア

市場概要

| 調査期間 | 2017 - 2029 |

|---|---|

| 予測データ期間 | 2025 - 2029 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 35.05 十億米ドル |

| 市場規模 (2029) | 65.68 十億米ドル |

| 成長率 (2025 - 2029) | 17.00% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米電気自動車市場分析

南米電気自動車市場規模は2025年に350億5,000万USDと推定され、予測期間(2025年〜2029年)においてCAGR 17.00%で成長し、2029年までに656億8,000万USDに達すると予測されています。

南米の電気自動車産業は、EV充電インフラの大規模な整備と製造投資を特徴とする変革期を迎えています。主要都市ではEV充電ステーションネットワークと公共交通機関の電動化イニシアチブが急速に拡大しており、サンパウロは2024年末までに2,600台の電気バスを導入するという野心的な計画を掲げ、その先頭に立っています。電気公共交通インフラのこの拡大は、民間セクターの関与の高まりによって補完されており、ライドヘイリングサービスが電気モビリティを採用していることがその証拠です。注目すべき例として、2023年にサンパウロでアプリケーション99がBYD D1電気自動車300台を取得したことが挙げられ、商業輸送サービスにおけるEV採用の拡大を示しています。

製造業の状況は、グローバルな自動車メーカーによる現地生産施設への多額の投資によって進化しています。中国の自動車メーカーBYDは、アジア域外初の電気自動車工場建設のためにブラジルへBRL 30億の多額の投資を発表し、電気・ハイブリッド車、電気バス・トラック用シャシー、バッテリー部品の3つの生産施設を包含しています。この製造拡大は、国際的なメーカーと現地企業との戦略的パートナーシップを伴い、技術移転を促進し、雇用機会を創出しながら、堅固な現地EVサプライチェーンを構築しています。

南米各国の政府政策とインセンティブプログラムは、EV普及に有利な環境を生み出しています。コロンビアは政策実施における地域のリーダーとして台頭し、2030年までに60万台の電気自動車を道路に普及させるという野心的な目標を掲げ、包括的なインセンティブと補助金を設けています。これらのイニシアチブは、主要都市を中心とした市町村レベルのプログラムによって補完されており、地方政府は税制優遇、登録料の軽減、電気自動車への優先駐車措置など、クリーンモビリティを促進するさまざまな施策を実施しています。

市場は急速な技術進歩と消費者嗜好の変化を目の当たりにしており、それは性能が向上した新モデルの投入に反映されています。コロンビアにおけるシボレーの2023年型ボルトEVの発売は、65kWhバッテリーと456キロメートルという印象的な航続距離を特徴とし、地域におけるEVラインナップの高度化を体現しています。2017年から2023年にかけてEV販売が25,600%急増したという驚異的な成長は、消費者の受容と市場成熟における根本的な変化を示しており、今後数年間の持続的成長に向けた強固な基盤を示唆しています。

南米電気自動車市場のトレンドとインサイト

需要の急増と政府のインセンティブが南米の電気自動車市場を牽引

- 南米のブラジルやアルゼンチンなどの国々は、自動車市場において大きな潜在力を示しています。南米の自動車産業は近年、顕著な成長を遂げています。特に、同地域では電気自動車(EV)、とりわけ乗用車セグメントへの需要が高まっています。この急増は、意識の高まり、環境への関心の増大、EV普及を促進する政府のイニシアチブなどの要因に起因しています。実際、同地域のEV販売は2021年比で2022年に17.95%の顕著な増加を記録しました。

- 多様な市場を持つ南米は、電気自動車の急増に向けた態勢が整っています。特にブラジルは、再生可能エネルギー発電への注力と、EV電池開発に不可欠なニオブおよびリチウムの豊富な埋蔵量に後押しされ、電気バスへの転換を目指しています。この方向への重要な動きとして、2022年12月にサンパウロがディーゼルバスの購入を禁止し、2024年末までに2,600台の電気バスを導入する計画を発表しました。南米の他の国々でも同様のトレンドが見られ、2024年から2030年にかけて車両の電動化を推進することが期待されています。

- 南米各国の政府政策とインセンティブプログラムは、同地域における車両電動化の主要な推進力となる見込みです。例えば、税制優遇が重要な役割を果たしています。コロンビア政府は、炭素排出量削減を目指し、2030年までに60万台のEVを道路に普及させるという野心的な目標を掲げ、インセンティブと補助金を活用しています。南米の他の国々でも同様のイニシアチブが予想されることから、2024年から2030年にかけてEV販売の急増が見込まれます。

レポートで取り上げるその他の主要な業界トレンド

- ブラジルとコロンビアに代表される南米の人口動態は、一貫した成長の物語を示しており、ブラジルでは顕著な急増が見られます

- 2017年から2030年にかけて、ブラジルとコロンビアは対照的な経済的軌跡を示しました。両国とも2020年頃に景気後退に直面しましたが、ブラジルの一人当たりGDPは2023年までに回復を示した一方、コロンビアはわずかな低下を経験しました

- ブラジルとコロンビアでは、車両購入に対する消費者支出(CVP)の増加が見込まれており、自動車市場の回復と消費者信頼感の高まりを示しています

- 予測では、同地域における経済安定化と制御されたインフレへの傾向が示されており、均衡の回復と成長促進に向けた協調的な取り組みが浮き彫りになっています

- 2017年から2022年にかけて、南米の自動車ローン金利は多様な経済状況を明らかにしました。混乱を特徴とするアルゼンチンの金利は、同国の経済不安定性を浮き彫りにしています。一方、当初は高かったブラジルの金利は低下を見せ、安定化への取り組みを示しています。対照的に、コロンビアの金利は穏やかに推移し、経済状況の上昇軌跡を反映しています

- 南米のMaaS(モビリティ・アズ・ア・サービス)セクター:共有モビリティセクターは機会の急増を目の当たりにし、顕著な回復力を示しています

- 南米はEVインフラを着実に整備しており、低速および急速充電ステーションの両方で顕著な成長が見られます

- 南米における電気自動車バッテリーへの需要急増:コスト低下と戦略的提携

- 南米の自動車セクターにおける電動化は、車両セグメント全体で変動するトレンドを示しています

- 経済状況が安定し、地域貿易協定がより有利になるにつれ、南米の中古車市場は持続的な成長を経験する見込みです

- 南米は外部要因の影響により、ディーゼルおよびガソリン価格に大きな変動を経験しました

- ブラジルは南米のハイブリッド・電気自動車生産をリードしており、シボレー、ホンダ、VWが主要プレーヤーであり、トヨタの生産量の顕著な急増が見られます。

セグメント分析:車両タイプ

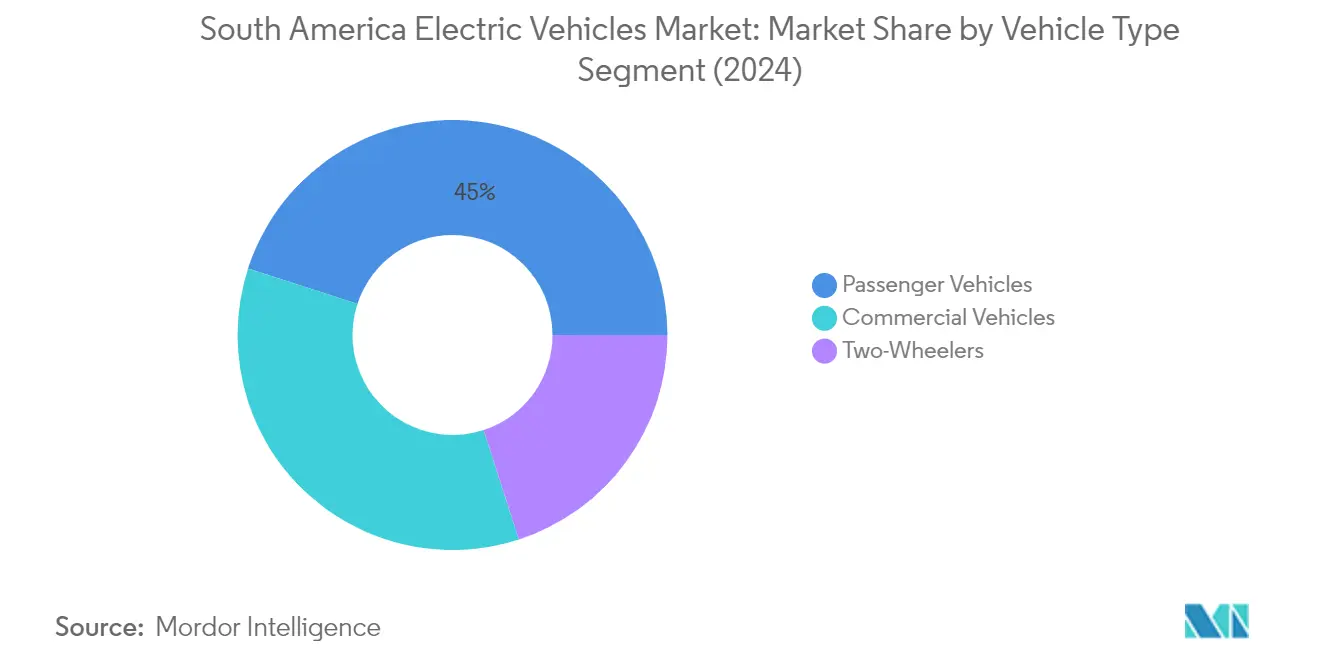

南米電気自動車市場における乗用車セグメント

乗用車は2024年の南米電気自動車市場において最大のセグメントを構成しており、消費者採用の増加と支援的な政府政策によって牽引されています。この優位性は、ブラジル、チリ、コロンビアなどの主要市場で利用可能な電気乗用車モデルの拡大するラインナップによってさらに強化されています。BYD、BMW、ルノーを含む主要自動車メーカーは、現地の嗜好と要件に合わせた新しい電気乗用車モデルを投入することで、同地域でのプレゼンスを強化しています。このセグメントの成長は、都市部における充電インフラの改善と、南米各国政府が提供する財政的インセンティブによってさらに支えられています。さらに、消費者の環境意識の高まりとバッテリーコストの低下により、南米の主要都市の中産階級の購買層にとって電気乗用車がより魅力的なものとなっています。

南米電気自動車市場における商用車セグメント

商用車セグメントは、2024年から2029年の期間において南米電気自動車市場で最も急成長するカテゴリーとして台頭しています。この顕著な成長は主に、特にブラジル、チリ、コロンビアの南米主要都市における公共交通システムでの電気バスなど、電気商用車ソリューションの採用増加によって牽引されています。フリートオペレーターは、電気商用車オプションの長期的なコスト便益と環境上の優位性をますます認識しています。このセグメントの拡大は、ゼロエミッション公共交通を促進する政府の義務と、特化した電気商用車ソリューションを提供する主要メーカーの参入によってさらに加速されています。サンパウロの電気バス導入へのコミットメントや、サンティアゴとボゴタにおける電気バスプログラムの成功は、同地域の他の都市圏に先例を示しています。

車両タイプにおける残りのセグメント

二輪車セグメントは、機動性とコスト効率が最優先される密集した都市部において、南米電気自動車市場における新たな機会を代表しています。電気オートバイモデルは、特に交通渋滞が著しい都市において、配送サービスや都市通勤者の間で人気を集めています。このセグメントは、既存メーカーと革新的なスタートアップ企業の両方による新モデルの投入と、二輪車専用に設計された充電ソリューションの開発から恩恵を受けています。フードデリバリーおよびラストマイル物流サービスにおける電気二輪車の受容の高まりが、市場拡大の新たな機会を生み出しています。

セグメント分析:燃料カテゴリー

南米電気自動車市場におけるBEVセグメント

バッテリー電気自動車(BEV)は南米の電気自動車市場において支配的な勢力として台頭し、2024年の市場シェアの約48%を占めています。このリーダーシップの地位は主に、南米主要国、特にブラジルとコロンビアにおける大規模な政府支援によって牽引されており、BEV普及を促進するための包括的なインセンティブプログラムと税制優遇が実施されています。このセグメントの優位性は、都市中心部における充電インフラネットワークの拡大と、既存の自動車メーカーおよび新規市場参入者の両方からのより手頃なBEVモデルの投入によってさらに強化されています。サンパウロやサンティアゴなどの主要都市は、進歩的な都市モビリティ政策と環境規制を通じてBEV普及を推進する上で特に重要な役割を果たしています。

南米電気自動車市場におけるFCEVセグメント

燃料電池電気自動車(FCEV)セグメントは南米において顕著な成長を経験しており、2024年から2029年にかけて約29%という印象的な成長軌跡が予測されています。この急増は主に、水素インフラ整備への投資増加に起因しており、特にブラジルとチリは水素技術における地域のリーダーとしての地位を確立しつつあります。このセグメントの成長は、水素充填ネットワークを開発するための自動車メーカーとエネルギー企業との戦略的パートナーシップによってさらに支えられています。特に重量輸送セクターにおける商用車への応用がFCEV採用を牽引しており、これらの車両は従来のバッテリー電気の代替手段と比較して、航続距離と充填時間の面で優位性を提供しています。

燃料カテゴリーにおける残りのセグメント

ハイブリッド電気自動車(HEV)とプラグインハイブリッド電気自動車(PHEV)のセグメントは、南米の電気自動車エコシステムにおいて引き続き重要な役割を果たしています。HEVは重要な移行技術として機能し、消費者に馴染みのある運転体験を提供しながら、燃費の向上と排出量の削減を実現しています。一方、PHEVは従来のハイブリッドと完全電気自動車の間のギャップを埋め、電気とガソリンの両パワートレインの柔軟性を提供しています。これらのセグメントは、充電インフラがまだ発展途上にある地域で特に人気があり、環境への影響を軽減しながら従来の車両の汎用性を維持したい消費者に実用的なソリューションを提供しています。

南米電気自動車市場の地域セグメント分析

ブラジルの電気自動車市場

ブラジルは南米の電気自動車市場の中核を担い、2024年の総市場価値の約61%を占めています。同国の優位性は、堅固な自動車製造インフラと電気モビリティを支援する進歩的な政策枠組みによって支えられています。ブラジルの戦略的優位性は、豊富なリチウム埋蔵量と確立されたサプライチェーンネットワークにあり、主要なグローバルEVメーカーからの多額の投資を引き付けています。持続可能な輸送に対する政府のコミットメントは、電気自動車購入に対する包括的なインセンティブプログラムと税制優遇を通じて明らかです。さらに、ブラジルの主要都市は公共交通機関フリートの電動化において先頭に立っており、サンパウロの電気バス導入という野心的な計画は他の都市中心部のモデルとなっています。同国のEV充電インフラネットワークは、特に大都市圏において急速に拡大しており、EV普及の主要な障壁の一つに対処しています。市場はまた、国内プレーヤーと国際メーカーの参加増加を目の当たりにしており、セクターにおける健全な競争とイノベーションを促進しています。

コロンビアの電気自動車市場

コロンビアは南米で最も急成長する電気自動車市場として台頭し、2024年から2029年にかけて年間約15%の成長を達成すると予測されています。同国の顕著な成長軌跡は、公共および民間輸送セクターの両方を包含する電気モビリティ転換への包括的なアプローチによって牽引されています。コロンビアのEV普及における成功は、電気自動車に対する大幅な税制軽減と優先駐車政策を含む、よく構造化されたインセンティブ枠組みに起因しています。持続可能な輸送に対する同国のコミットメントは、2030年までに60万台の電気自動車を導入するという野心的な目標によってさらに強化されています。首都ボゴタは、電気公共交通に関する進歩的な政策と広範なEV充電ステーションネットワークの開発を通じて模範を示しています。民間セクターの参加は特に活発で、多数の企業が電気フリートの電動化と充電ステーションの展開に投資しています。同国の戦略的立地と貿易協定は、南米でのプレゼンス確立を目指す国際EVメーカーにとっても魅力的な市場となっています。

チリの電気自動車市場

チリの電気自動車市場は、同国の包括的な国家電動モビリティ戦略に支えられ、顕著な潜在力を示しています。主要なリチウム生産国としての同国のユニークな立場は、EVサプライチェーンにおける戦略的優位性を提供し、バッテリーメーカーと自動車会社からの多額の投資を引き付けています。チリの電気モビリティへのアプローチは、特にサンティアゴにおける公共交通機関の電動化への強い注力を特徴としており、電気バスがますます一般的になっています。EV充電インフラとの再生可能エネルギー統合に対する同国のコミットメントは、地域における際立った特徴となっています。民間セクターの参加は活発で、多数の企業が電気フリートソリューションと充電ネットワークに投資しています。税制優遇や補助金を含む政府の支援政策は、消費者と企業の両方が電気自動車に移行するための有利な環境を生み出しています。さらに、チリの発達した都市インフラと高い都市化率は、電気モビリティソリューションにとって理想的な環境を提供しています。

アルゼンチンの電気自動車市場

アルゼンチンの電気自動車市場は、現地製造能力の開発とEVセクターにおけるイノベーションの促進への戦略的注力を特徴としています。同国は電気モビリティのための支援的なエコシステムの構築において大きな進歩を遂げており、特に商用車の電動化に重点を置いています。アルゼンチンのアプローチには、EV製造と部品生産のための特別工業地帯の開発が含まれており、国内外の投資を引き付けています。同国の自動車専門知識と熟練した労働力は、EV産業成長のための強固な基盤を提供しています。地方政府は、電気自動車への優先レーンや駐車料金の軽減など、さまざまなイニシアチブを通じて電気モビリティを積極的に推進しています。同国のEV充電ステーションインフラは、主要な輸送回廊と都市中心部に重点を置きながら着実に拡大しています。炭素排出量削減に対するアルゼンチンのコミットメントは、持続可能な輸送ソリューションの開発における官民セクター間の協力強化につながっています。

その他の国々の電気自動車市場

ペルー、ウルグアイ、エクアドル、パラグアイを含む南米の他の国々における電気自動車市場は、独自の特性と機会を持って発展しています。これらの市場では、特に大気質への懸念が普及を促進する都市中心部において、電気モビリティへの関心が高まっています。各国は、税制優遇からインフラ整備イニシアチブまで、EV普及を促進するためのユニークなアプローチを開発しています。公共交通機関の電動化への注力はこれらの市場で特に強く、複数の都市が電気バスのパイロットプログラムを実施しています。地域協力は重要な役割を果たしており、各国が電気モビリティにおけるベストプラクティスと技術的専門知識を共有しています。国際メーカーの存在と多様なEVモデルの入手可能性の向上が、市場開発の加速に貢献しています。これらの新興市場はまた、より大きな隣国の経験から恩恵を受けており、より効率的かつ効果的なEV普及戦略を実施することが可能となっています。

競合状況

南米電気自動車市場のトップ企業

南米の電気自動車市場は、主要プレーヤーによる激しい製品イノベーションと戦略的拡大イニシアチブを特徴としています。企業は、地域需要を支援するための製造施設と組立工場を設立しながら、複数のセグメントにわたる現地に合わせた電気自動車の開発に注力しています。製造業者は市場ニーズへの迅速な適応を通じて運営上の機動性を示しており、南米の使用サイクルに最適化された人気モデルの電気バージョンを投入しています。政府機関、民間企業、テクノロジー企業との戦略的パートナーシップが、堅固な充電インフラネットワークの開発のために形成されています。企業はまた、EVバッテリー技術の強化、車両航続距離の改善、南米の運転条件と消費者嗜好に特化したソリューションの開発に向けた研究開発を重視しています。市場は現地生産能力への多額の投資を目の当たりにしており、複数のプレーヤーが新たな製造工場を発表し、コスト競争力と規模を達成するために既存施設を拡大しています。

グローバル大手企業が新興地域市場を支配

南米の電気自動車市場は、確立されたグローバル自動車メーカーと新興の地域プレーヤーが混在しています。BYD、BMW、トヨタ、メルセデス・ベンツなどのグローバルコングロマリットは、確立されたブランド価値と技術的専門知識を通じて重要な市場プレゼンスを維持しています。これらの企業は、品質基準を維持しながら市場固有のソリューションを開発するために、国際的な経験とリソースを活用しています。現地の専門企業と地域プレーヤーは、特にブラジルとアルゼンチンの市場において、特定の車両セグメントや地域要件に注力しながら徐々に台頭しています。

市場は、少数の主要プレーヤーが相当な市場シェアを保持する一方、多数の小規模プレーヤーが特定のニッチや地域市場で競争するという中程度の集中を示しています。合併・買収活動は垂直統合にますます焦点を当てており、企業はEV部品メーカー、充電インフラプロバイダー、テクノロジー企業を買収またはパートナーシップを結んでいます。グローバルプレーヤーと現地プレーヤーの戦略的コラボレーションがより一般的になっており、国際的な専門知識と現地市場知識および流通ネットワークを組み合わせています。

イノベーションと現地化が市場成功を牽引

既存プレーヤーが市場シェアを維持・拡大するためには、製品イノベーション、現地製造、インフラ開発を組み合わせた多面的なアプローチが不可欠です。企業は、コスト競争力を確保するための堅固な現地サプライチェーンを確立しながら、南米の条件と消費者嗜好に特化して設計された車両の開発に注力する必要があります。政府機関との強固な関係を構築し、公共インフラプロジェクトに参加することが長期的な成功に不可欠となります。さらに、アフターセールスサービスネットワークと顧客サポートインフラへの投資が、ブランドロイヤルティと市場プレゼンスの構築に役立ちます。

市場シェアの獲得を目指す競合企業は、未開拓の市場セグメントを特定してサービスを提供しながら、特定の地域課題に対処する革新的なビジネスモデルを開発することに注力する必要があります。これには、都市部と農村部の両方に適した手頃な電気自動車の開発、充電インフラのための戦略的パートナーシップの確立、柔軟なファイナンスソリューションの創出が含まれます。規制環境は、政府がより厳格な排出基準を実施し、電気自動車採用のインセンティブを提供することで、EV普及をより支援するものになると予想されます。これらの規制を効果的にナビゲートしながら競争力のある価格と製品品質を維持できる企業は、市場での成功に向けてより有利な立場に置かれるでしょう。

南米電気自動車産業のリーダー企業

Bayerische Motoren Werke AG

BYD Auto Co. Ltd.

Daimler AG (Mercedes-Benz AG)

Renault do Brasil S/A

Toyota Motor Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年8月:BYDは欧州の消費者に新しい完全電気自動車BYD SEALのDセグメントセダンを発表しました。BYD SEALの納車は2023年第4四半期に開始され、価格が発表されました。

- 2023年8月:Toyota Argentinaは、2024年にサラテの工場でハイエースの生産を開始するにあたり、複数の顧客の特定のニーズに合わせた車両の設計・製造を専門とするコンバージョン部門の使命を引き続き拡大すると発表しました。

- 2023年8月:ドバイ警察は、街頭をパトロールするための高級車および環境配慮型車両のフリートに電気メルセデスEQS 580を加えました。

南米電気自動車市場レポートの範囲

商用車、乗用車、二輪車は車両タイプ別セグメントとして取り上げられています。BEV、FCEV、HEV、PHEVは燃料カテゴリー別セグメントとして取り上げられています。ブラジルは国別セグメントとして取り上げられています。| 商用車 |

| 乗用車 |

| 二輪車 |

| BEV |

| FCEV |

| HEV |

| PHEV |

| ブラジル |

| 車両タイプ | 商用車 |

| 乗用車 | |

| 二輪車 | |

| 燃料カテゴリー | BEV |

| FCEV | |

| HEV | |

| PHEV | |

| 国 | ブラジル |

市場の定義

- 車両タイプ - このカテゴリーには乗用車、商用車、二輪車が含まれます。

- 車体タイプ - 乗用車の下では、このカテゴリーにはハッチバック、セダン、スポーツユーティリティビークル、多目的車が含まれます。商用車については、小型商用ピックアップトラック、小型商用バン、中型商用トラック、大型商用トラック、中型・大型バスが含まれます。二輪車については、スクーターとオートバイが含まれます。

- 燃料カテゴリー - このカテゴリーは、HEV(ハイブリッド電気自動車)、PHEV(プラグインハイブリッド電気自動車)、BEV(バッテリー電気自動車)、FCEV(燃料電池電気自動車)など、さまざまなタイプを含む電気推進システムのみを対象としています。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。乗用車、バス、トラックを含みます。この用語には完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進のためにバッテリーとモーターに完全に依存しています。車両内のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVは内燃機関(ICE)を持たないため、無公害です。従来の燃料エンジンと比較して、運用コストが低く、エンジン騒音が少ないという特徴があります。ただし、同等のガソリンモデルと比較して航続距離が短く、価格が高いという課題があります。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的に完全電気自動車およびプラグインハイブリッドを含みます。 |

| プラグインハイブリッドEV | 内燃機関(ICE)または電気モーターのいずれかで動力を供給できる車両。通常のハイブリッドEVとは対照的に、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が起こるエンジン。通常、ガソリン/ペトロールまたはディーゼルで動作します。 |

| ハイブリッドEV | バッテリーに蓄えられたエネルギーを使用する1つ以上の電気モーターと組み合わせた内燃機関(ICE)によって動力を供給される車両。これらは内燃機関からの電力と回生ブレーキによって継続的に充電されます。 |

| 商用車 | 商用車は人または物品の輸送のために設計された動力付き道路車両です。このカテゴリーには小型商用車(LCV)と中型・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は少なくとも4輪を持つ電気モーターまたはエンジン駆動の車両です。これらの車両は旅客輸送に使用され、運転席に加えて8席以下の座席を備えています。 |

| 小型商用車 | 6,000ポンド未満(クラス1)および6,001〜10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| M&HDT(中型・大型トラック) | 10,001〜14,000ポンド(クラス3)、14,001〜16,000ポンド(クラス4)、16,001〜19,500ポンド(クラス5)、19,501〜26,000ポンド(クラス6)、26,001〜33,000ポンド(クラス7)、33,001ポンド以上(クラス8)の範囲の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す輸送手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | ディーゼルを主燃料として使用する車両が含まれます。ディーゼルエンジン車は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮されたときに達する高温によって点火されます。 |

| ガソリン | ガス/ペトロールを主燃料として使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室のいずれかに噴射され、空気と混合され、点火プラグからの火花によって空気/燃料混合物が点火されます。 |

| LPG(液化石油ガス) | LPGを主燃料として使用する車両が含まれます。専用およびバイフューエルLPG車の両方が調査の範囲に含まれます。 |

| CNG(圧縮天然ガス) | CNGを主燃料として使用する車両が含まれます。これらは火花点火式内燃機関を持つガソリン動力車両と同様に動作する車両です。 |

| HEV | バッテリーと内燃機関(ICE)を推進の主要エネルギー源として使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両が減速または停止する際に車両の運動量(運動エネルギー)をバッテリーを充電する電気に変換します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーと内燃機関(ICE)の両方によって動力を供給されます。バッテリーは内燃機関を使用した回生ブレーキまたは外部充電源への接続のいずれかによって充電することができます。PHEVはBEVよりも航続距離が長いですが、比較的環境への配慮は低くなります。 |

| ハッチバック | 後端にハッチ型ドアが設けられたコンパクトサイズの乗用車です。 |

| セダン | 通常2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV(スポーツユーティリティビークル) | 一般にSUVとして知られるこれらの車は四輪駆動を備え、通常は地上高が高くなっています。これらの車はオフロード車としても使用できます。 |

| MPV(多目的車) | より多くの乗客を運ぶために設計された多目的車両(ミニバンとも呼ばれる)です。5〜7人を乗せることができ、荷物のスペースもあります。通常、平均的なファミリーセダンよりも背が高く、より広いヘッドルームとアクセスのしやすさを提供し、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および台数で提供されています。市場収益は、販売台数にそれぞれの平均販売価格(ASP)を乗じることで算出されます。ASPの推定にあたっては、平均インフレ、市場需要の変化、製造コスト、技術進歩、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、さまざまなレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。