南アフリカ核医学イメージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

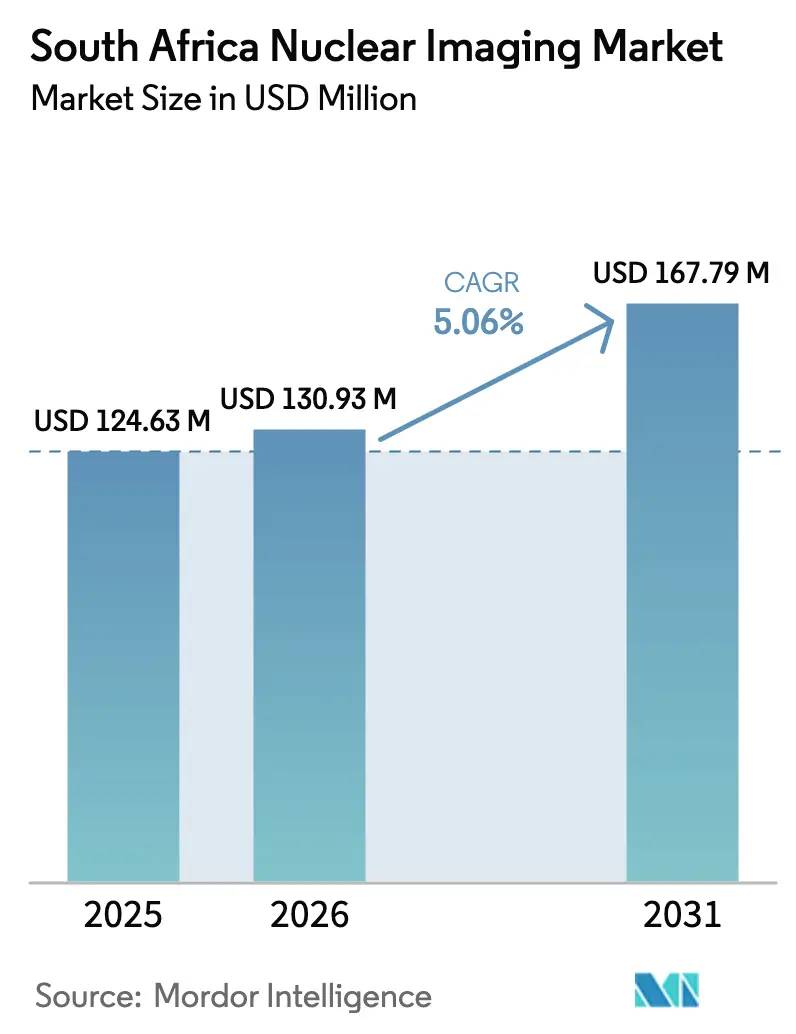

| 基準年の市場規模 (2025) | 124.63 百万米ドル |

| 市場規模 (2026) | 130.93 百万米ドル |

| 市場規模 (2031) | 167.79 百万米ドル |

| 成長率 (2026 - 2031) | 5.06% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ核医学イメージング市場分析

2026年における南アフリカ核医学イメージング市場規模は1億3,093万USDと推定され、2025年の1億2,463万USDから成長し、2031年には1億6,779万USDに達する見通しであり、2026年〜2031年にかけて年平均成長率(CAGR)5.06%で拡大します。PETおよびSPECTスキャンへの継続的な需要、民間部門の設備投資の拡大、および国民健康保険(NHI)の段階的な展開が現在の成長ペースを支えています。SAFARI-1炉による国内放射性同位体生産は臨床スケジューリングを安定させるとともに輸出収益を下支えしていますが、同炉の運転開始から60年という老朽化プロファイルが供給サイドのリスクを高めています。ハウテン州およびウエスタンケープ州のハイブリッドイメージングスイートは、民間病院グループ間における競争上の差別化を示しています。一方、南アフリカ保健製品規制機関(SAHPRA)における規制の滞留が製品発売のタイムラインを長期化させており、ベンダーは入札において延長サービス契約および柔軟な資金調達を盛り込む対応をとっています。がんおよび心血管疾患の有病率の上昇による基礎的需要がさらに強化されており、精密イメージングおよびセラノスティクスに向けたグローバルなシフトと方向性が一致しています。

主要レポートの要点

- 製品別では、機器が2025年の南アフリカ核医学イメージング市場シェアにおいて54.12%をリードし、放射性同位体は2031年にかけて年平均成長率(CAGR)5.58%で拡大すると予測されています。

- 用途別では、心臓病学が2025年の南アフリカ核医学イメージング市場規模の38.42%を占め、神経学用途は2026年〜2031年にかけて年平均成長率(CAGR)5.76%で成長する見込みです。

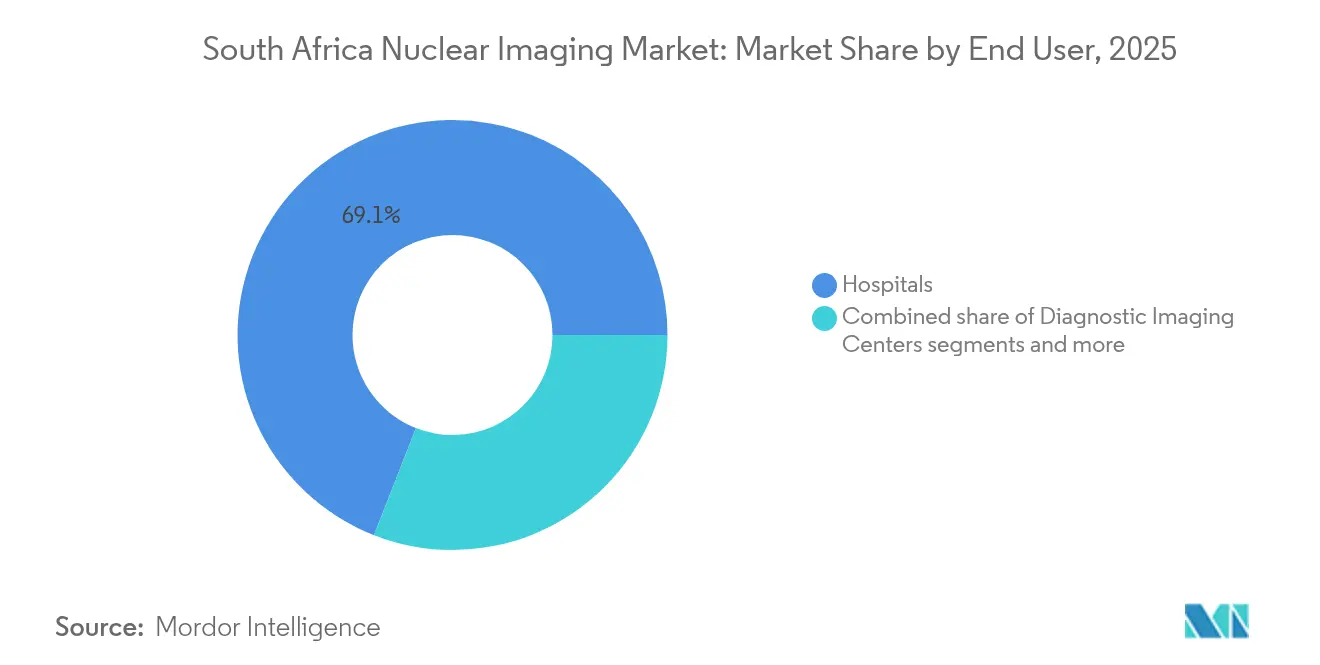

- エンドユーザー別では、病院が2025年に売上シェアの69.05%を占め、診断画像センターが2031年にかけて年平均成長率(CAGR)5.94%という最も速い軌跡を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アフリカ核医学イメージング市場の動向と洞察

推進要因インパクト分析*

| 推進要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 腫瘍学・循環器疾患(CVD)の罹患率上昇によるPET/SPECT需要の増加 | +1.8% | 全国規模、ウエスタンケープ州・ハウテン州に集中 | 中期(2〜4年) |

| 民間病院によるハイブリッドイメージングスイートへの投資拡大 | +1.2% | 主要都市圏、ウエスタンケープ州、ハウテン州 | 短期(2年以内) |

| 国民健康保険(NHI)償還改革 | +0.9% | 全国実施、段階的展開 | 長期(4年以上) |

| 南アフリカ核エネルギー公社(Necsa)SAFARI-1炉による国内モリブデン-99(Mo-99)供給 | +0.7% | 全国的な供給安全保障、輸出市場 | 中期(2〜4年) |

| 学術センターにおけるセラノスティクスプログラムの拡大 | +0.4% | 学術病院、スティーブ・ビコ学術病院、タイガーバーグ病院 | 中期(2〜4年) |

| デジタル検出器およびAI画像再構成への技術的シフト | +0.2% | 民間部門における早期採用、都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

腫瘍学・循環器疾患(CVD)の罹患率上昇によるPET/SPECT需要の増加

がんおよび心血管疾患は、人口の高齢化とライフスタイルの変化が重なり、イメージング件数を上昇トレンドに乗せ続けています。高解像度PET検査はステージング精度を向上させ、臨床医がケアパスウェイの早期段階において治療計画を調整することを可能にします。Mediclinic Panoramaにおけるアクチニウム-225(225Ac)-PSMA(前立腺特異的膜抗原)プログラムは、オフターゲット毒性を最小限に抑えた治療的イノベーションを体現しています。国内放射性同位体供給により価格変動が抑制され、通貨変動にもかかわらずスキャンコストが安定しています。ただし、支払者による事前承認プロセスがアクセスを遅らせる可能性があり、即時の件数転換を抑制する行政上のハードルとなっています。新たなスキャニングハブを追加する政府計画は、時間をかけて処置コストを低下させ得るスケールメリットをもたらすことが期待されています。

民間病院によるハイブリッドイメージングスイートへの投資拡大

Life Healthcareによる複数年にわたる21億南アフリカランド(ZAR)の資金配分は、PET/CTおよびSPECT/CTの統合設置をめぐる競争を鮮明に示しています。ハイブリッドルームは診断タイムラインを短縮し、同日中に解剖学的・機能的検査を実施することを可能にし、バリューベースドケアの指標に貢献します。ハウテン州およびウエスタンケープ州への集中は、地方患者が依然として長距離移動を強いられることを意味し、不均等な公的部門の能力によって悪化しています。比較課金調査によれば、南アフリカの民間医療費はより低い国民一人当たりGDPにもかかわらず高所得国のそれに匹敵しており、対応可能な需要を狭めるプレミアムポジショニングを示唆しています。ベンダーは現在、中堅施設の資本障壁を縮小する整備済みシステムや使用量ベースの支払いモデルによって価格負担に関する異議に対処しています。

国民健康保険(NHI)償還改革

NHI法は戦略的購買を導入し、2030年までに核医学イメージングを300億USD規模のプール型予算に組み込み、民間保険を持つ市民16%を超えたアクセス拡大をもたらす可能性があります。医療技術評価がサービスの適用可否を決定し、費用対効果が中心的な課題となります。移行期間中は民間医療スキームが権限を保持し、既存の紹介件数を維持します。医薬品品質と放射線安全の二重監督は審査書類の精査を長期化させますが、認定された民間プロバイダーが初期の能力不足を補うNHI契約を確保できる可能性があります。予算の健全性を守るためには、堅固な不正防止管理と明確な償還コーディングが成功的な統合の鍵となります。

南アフリカ核エネルギー公社(Necsa)SAFARI-1炉による国内モリブデン-99(Mo-99)供給

SAFARI-1炉は世界のMo-99の約20%を供給し、地域の輸出フランチャイズを支えるとともに国内の診断需要を満たしています。内閣による12億南アフリカランド(ZAR)の多目的後継炉の承認が将来の生産を確保していますが、建設タイムラインには暫定的な中断リスクが伴います。ロスアトム(Rosatom)が計画する小型炉および医療用サイクロトロンは同位体供給源を多様化し、予期せぬ停止に対するヘッジとなります。NTP Radioisotopesが国内シェアの90%を保有しており、スケールメリットをもたらす一方で供給リスクを集中させています。低濃縮ウランへの転換により、同施設は世界的な核不拡散基準に準拠し続けています。

抑制要因インパクト分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| PET/SPECT機器の高い資本コストおよびライフサイクルコスト | -1.4% | 全国規模、地方でより顕著 | 短期(2年以内) |

| 核医学専門医および技師の不足 | -0.8% | 全国規模、公的部門で深刻 | 中期(2〜4年) |

| 将来の同位体供給リスクをもたらすSAFARI-1炉の老朽化 | -0.6% | 全国的なサプライチェーン、輸出市場 | 長期(4年以上) |

| 新規放射性医薬品に対する南アフリカ保健製品規制機関(SAHPRA)の承認遅延 | -0.4% | 全国的な規制上のボトルネック | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

PET/SPECT機器の高い資本コストおよびライフサイクルコスト

最先端のPET/CTスキャナーの購入価格は200万USDを超える場合があり、公的予算に大きな負担をかけます。メンテナンスおよびキャリブレーションには継続的な費用が発生し、特に輸入部品がハードカレンシーでの支出を必要とする場合には消費者物価指数(CPI)インフレを上回ることがしばしばあります。民間施設はコストを患者に転嫁しており、南アフリカの低い所得基準にもかかわらず経済協力開発機構(OECD)平均に匹敵する医療費を生じさせています。整備済みシステムはコスト削減をもたらしますが、保証範囲および検出器の耐用年数に関する疑問を提起します。リースおよびスキャンごとの支払い契約は新規参入者の支援に役立ちますが、こうしたモデルは公的調達においては依然として十分に活用されていません。

核医学専門医および技師の不足

イメージングセンターのうち医療物理士の必要な人員を雇用しているのは26.8%に過ぎず、スケジューリングのボトルネックと品質保証上のギャップを引き起こしています。研修パイプラインが年間輩出する新規物理士は15名未満であり、増加する機器設置への需要を満たすには不十分です。診断放射線科の労働力は人口統計的に多様化していますが、絶対的な人数は人口規準を下回っています。民間部門のインターンシッププログラムが関連する物理学分野の余剰卒業生を吸収できる可能性はありますが、奨学金の財源は依然として一貫性を欠いています。国際的な採用は短期的な補完策を提供しますが、頭脳流出に対する批判を招くリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:機器が基盤を維持し、放射性同位体が加速

機器は2025年の南アフリカ核医学イメージング市場シェアの54.12%を占め、PET/CTのアップグレードが最大の設備投資項目となっています。機器に関連する南アフリカ核医学イメージング市場規模は、民間グループがアナログ設備を更新し、公的入札がデジタル基準に追いつくにつれて着実に拡大する見込みです。しかし、放射性同位体はセラノスティクス需要および国内Mo-99生産の安定性に支えられ、より速い年平均成長率(CAGR)5.58%を記録しています。

テクネチウム-99m(Tc-99m)などのSPECTトレーサーはSAFARI-1炉の週次生産量を活用して取扱量を主導しています。フッ素-18(F-18)を筆頭とするPETトレーサーは腫瘍学および神経学プロトコルを支え、ガリウム-68(Ga-68)はPSMAイメージングを可能にします。ASP Isotopesによるイッテルビウム-176(Yb-176)の濃縮は、南アフリカがルテチウム-177(Lu-177)治療薬の製造を支援できる立場に置いており、治療用同位体に向けた勢いをさらに傾けています。ベンダーはAIを活用した予知保全によってシステムの稼働時間を改善し、従来公的施設を悩ませてきた予定外のダウンタイムを削減しています。

注記: 個々のセグメントのすべてのシェアはレポート購入時に入手可能

用途別:心臓病学が取扱量を支え、神経学が成長を獲得

心臓病学は2025年の南アフリカ核医学イメージング市場規模の38.42%をリードし、SPECT心筋血流イメージング(MPI)が虚血評価の標準的手法として維持されています。神経学は規模は小さいながらも、認知症スクリーニングプログラムおよびFDG-PETの普及を背景に年平均成長率(CAGR)5.76%で他のセグメントを上回っています。

神経学向けの南アフリカ核医学イメージング市場シェアは、アミロイドおよびタウを対象とした第三世代トレーサーが承認を受けるにつれて増加する可能性が高いです。腫瘍学は、PSMAスキャンがアルファ線またはベータ線放出体治療を誘導し、単一のケアエピソード内でフィードバックループを完結させるデュアルイメージング・治療ワークフローから恩恵を受けています。甲状腺イメージングは最小限の設備投資を必要とする標準的なヨウ素プロトコルに支えられ、安定した需要を維持しています。標識白血球を用いた感染イメージングなどの学際的プロトコルは、その他の用途のバケツを関連性のあるものに保っていますが、絶対的な取扱量は依然として限定的です。

エンドユーザー別:病院が主導し、イメージングセンターが速度を獲得

病院は2025年における全検査の69.05%を占め、統合されたサービス体制と外科・腫瘍学スイートへの容易なアクセスを反映しています。しかし、診断センターは柔軟な営業時間と郊外立地を活用して保険加入の飛び込み患者を獲得する起業家によって年平均成長率(CAGR)5.94%を享受しています。民間プロバイダーは医療画像情報システム(PACS)およびクラウドレポーティングを統合し、ターンアラウンドを短縮して多忙な心臓病科クリニックからの紹介を獲得しています。

学術機関に由来する南アフリカ核医学イメージング市場規模は小規模ながら戦略的な重要性を持ち、これらの施設は高複雑度のセラノスティクスを担い、臨床試験を主導しています。認定フレームワークが成熟した段階でNHI購買が件数を再配分する可能性があり、一部の活動が民間病院から契約した独立センターへとシフトする可能性があります。すべてのエンドユーザーカテゴリーが南アフリカ保健製品規制機関(SAHPRA)のコンプライアンスに取り組んでおり、ほとんどが監査を効率化するためにISO 9001またはISO 13485認証の取得を目指しています。

注記: 個々のセグメントのすべてのシェアはレポート購入時に入手可能

地域分析

ウエスタンケープ州とハウテン州は全国の機器設置数の半数以上を占め、より高い民間保険加入率と学術拠点への近接性によって推進されています。ハウテン州は核医学研究イニシアティブ(NuMeRI)施設およびスティーブ・ビコ学術病院を擁し、トランスレーショナルリサーチの拠点としての地位を強化しています。ウエスタンケープ州はタイガーバーグ病院のプロトコル革新とMediclinicの積極的なスイート展開の恩恵を受けています。

クワズール・ナタール州および東ケープ州はスキャナー密度が低く、都市部への患者の外部流出が生じています。リンポポ州の労働力の成長は低い基盤から加速しており、NHI償還が安定した後の将来的なサイト拡張の可能性を示しています。フリーステート州およびノーザンケープ州は移動型アウトリーチおよびテレコンサルティングに依存しており、これらの手法が移動距離を部分的に補っています。

国際的には、南アフリカはアフリカ大陸における核医学の拠点として機能し、40以上のアフリカの病院にMo-99誘導体を供給しています。南アフリカの専門家が共同議長を務めるアフリカ放射性医薬学協会(African Association of Radiopharmacy)は、専門基準におけるリーダーシップを強調しています。この役割は技術移転および研修助成金を引き付け、予測期間内に地方間の格差を緩和する可能性があります。

競争環境

グローバルな機器メーカー(OEM)であるGE HealthCare、Siemens Healthineers、Philipsは、サービス、AIモジュール、および資金調達をバンドルして病院グループを引き付け、更新サイクルをめぐって激しく競争しています。GE HealthCareによる日本メジフィジックス(Nihon Medi-Physics)の買収はその放射性医薬品のラインナップを拡大し、国内のトレーサー供給と価格設定を再構築する可能性があります。

同位体分野では、NTP Radioisotopesがスケールメリットを発揮する一方、ASP Isotopesがニッチな濃縮製品を投入して供給の多様化を加えています。小規模なサイクロトロン事業者は地域でフッ素-18(F-18)フルオロデオキシグルコース(FDG)を提供していますが、全国的な流通網を持ちません。臨床サービスの競争は患者体験に集中しており、プロバイダーは待機時間の短縮、AI強化レポーティング、腫瘍学パスウェイのバンドルによって差別化を図っています。

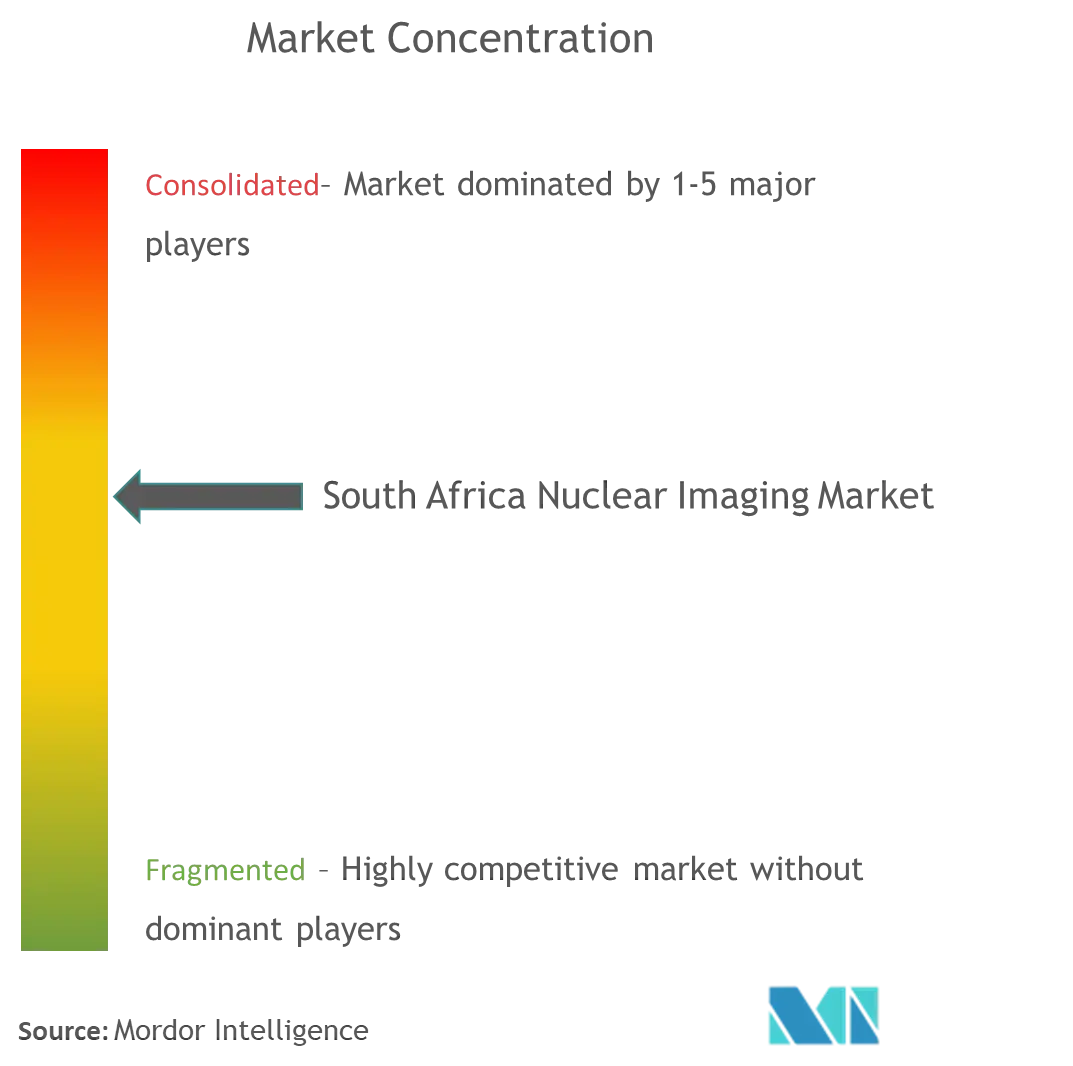

高い固定費が新規参入を阻むため中程度の市場集中が続いていますが、単一のプレイヤーがサービス取扱量の25%を超えることはありません。労働力の制約は既存事業者にとって参入障壁として機能する一方、市場全体のスループットも制限しています。OEMのアフターセールスネットワークは入札の受注に影響を与えており、病院は4時間以内の対応が可能な現地エンジニアプールを持つサプライヤーを好む傾向があります。

南アフリカ核医学イメージング業界リーダー

Bracco Imaging Spa

GE Healthcare

Siemens AG

Koninklijke Philips N.V.

Canon Medical Systems

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ASP Isotopesは、プレトリア市内の3施設において濃縮炭素-14(Carbon-14)およびケイ素-28(Silicon-28)の商業生産開始を発表するとともに、ヨハネスブルク証券取引所への二次上場を提案し、流動性を高め南アフリカの機関投資家を引き付けることを目指しています。また、医療応用向け同位体生産における南アフリカの戦略的位置付けを強調しています。

- 2025年4月:ASP Isotopesは、核医学産業の重要物資の生産における南アフリカの潜在性を強調し、尊敬される南アフリカの実業家シフォ・マセコ(Sipho Maseko)を取締役会に迎えるとともに、2025年下半期までに核燃料と同位体サービスを独立した事業体に分離することを計画しています。

南アフリカ核医学イメージング市場レポートの調査範囲

本レポートの調査範囲において、核医学イメージング処置は静脈内注射を除き非侵襲的であり、通常は無痛の医療検査であり、医師が医学的状態を診断・評価するのを支援します。これらのイメージングスキャンは放射性医薬品またはラジオトレーサーと呼ばれる放射性物質を使用します。これらの放射性医薬品は診断および治療に使用されます。南アフリカ核医学イメージング市場は、製品(機器、診断用放射性同位体)および用途(SPECTアプリケーション、PETアプリケーション)別にセグメント化されています。本レポートは上記セグメントの金額(USD百万)を提供しています。

| 機器 | ||

| 放射性同位体 | SPECT放射性同位体 | テクネチウム-99m(Tc-99m) |

| タリウム-201(Tl-201) | ||

| ガリウム(Ga-67) | ||

| ヨウ素(I-123) | ||

| その他のSPECT放射性同位体 | ||

| PET放射性同位体 | フッ素-18(F-18) | |

| ルビジウム-82(Rb-82) | ||

| その他のPET放射性同位体 | ||

| 心臓病学 |

| 神経学 |

| 甲状腺 |

| 腫瘍学 |

| その他の用途 |

| 病院 |

| 診断画像センター |

| 学術・研究機関 |

| 製品別 | 機器 | ||

| 放射性同位体 | SPECT放射性同位体 | テクネチウム-99m(Tc-99m) | |

| タリウム-201(Tl-201) | |||

| ガリウム(Ga-67) | |||

| ヨウ素(I-123) | |||

| その他のSPECT放射性同位体 | |||

| PET放射性同位体 | フッ素-18(F-18) | ||

| ルビジウム-82(Rb-82) | |||

| その他のPET放射性同位体 | |||

| 用途別 | 心臓病学 | ||

| 神経学 | |||

| 甲状腺 | |||

| 腫瘍学 | |||

| その他の用途 | |||

| エンドユーザー別(金額) | 病院 | ||

| 診断画像センター | |||

| 学術・研究機関 | |||

レポートで回答される主要な質問

南アフリカ核医学イメージング市場の現在の価値はいくらですか?

市場は2026年に1億3,093万USDと評価され、2031年までに1億6,779万USDに達すると予測されています。

放射性同位体の需要はどの程度の速さで成長していますか?

放射性同位体は2031年にかけて年平均成長率(CAGR)5.58%で拡大し、機器の成長を上回ると予測されています。

どの用途セグメントが最も急速に拡大していますか?

神経学は認知症診断向けPET採用の増加を背景に年平均成長率(CAGR)5.76%で拡大しています。

SAFARI-1炉がイメージングサービスにとって重要な理由は何ですか?

同炉は世界のMo-99の約20%を供給し、国内スキャンおよび輸出向けのトレーサーの安定供給を保証しています。

国民健康保険(NHI)はイメージングアクセスにどのような影響を与えますか?

NHIの戦略的購買により、無保険の市民への核医学イメージングの資金供給が可能となり、全国的にスキャン件数が増加する可能性があります。

最終更新日: