南アフリカICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

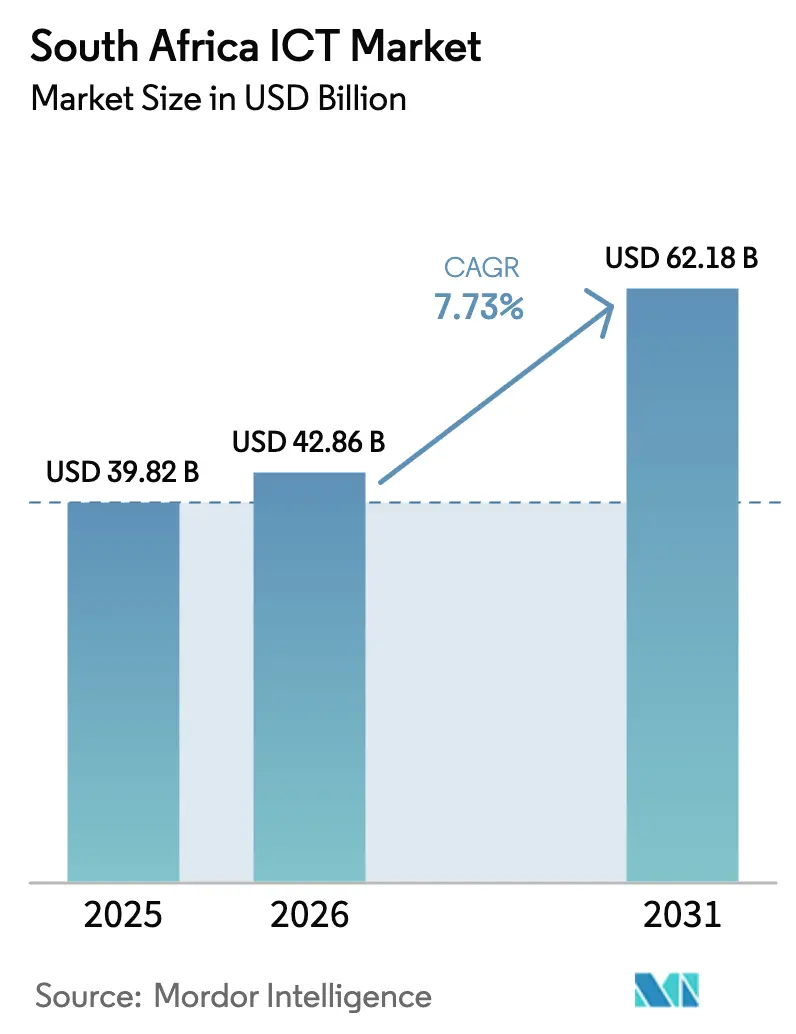

| 基準年の市場規模 (2025) | 39.82 十億米ドル |

| 市場規模 (2026) | 42.86 十億米ドル |

| 市場規模 (2031) | 62.18 十億米ドル |

| 成長率 (2026 - 2031) | 7.73% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカICT市場分析

南アフリカICT市場規模は2025年に398億2,000万米ドルと評価され、2026年の428億6,000万米ドルから2031年には621億8,000万米ドルへと、予測期間(2026年〜2031年)中に年平均成長率7.73%で成長すると推定されています。デジタルインフラは裁量的支出から、電力・接続障害に対する戦略的な防衛手段へと転換しており、企業は純粋なコスト効率ではなく事業継続性を中心に予算を設計するようになっています。成長の勢いは、リアルタイム決済義務化、ハイパースケールデータセンターの開設、ステージ6の計画停電時にも重要アプリケーションを稼働させるエッジコンピューティングノードから生まれています。通信事業者は5G資産を固定無線ブロードバンドに転用し、フィンテック企業はオープンAPIを通じて銀行グレードのサービスを組み込み、サイバー保険引受業者が条件を厳格化する中でクラウドセキュリティ支出が増加しています。ハイブリッド展開はデータ居住地コンプライアンスと弾力的なコンピューティングのバランスを取り、政府のバウチャーが中小企業のレガシーシステム超越とデジタルデバイド解消を支援しています。

主要レポートの要点

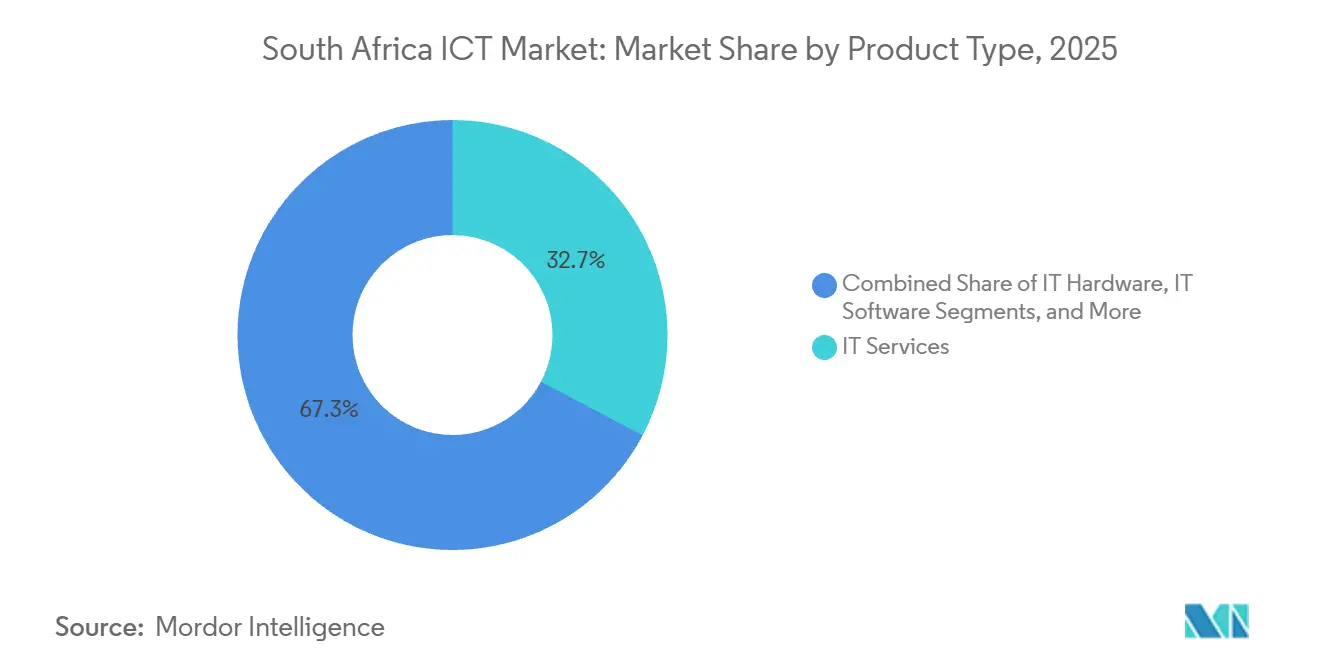

- 製品タイプ別では、ITサービスが2025年の南アフリカICT市場シェアの32.73%をリードし、ITセキュリティおよびサイバーセキュリティは2031年まで年平均成長率8.33%で拡大しています。

- 企業規模別では、大企業が2025年の南アフリカICT市場において支出の62.84%を占め、中小企業は2031年まで年平均成長率8.78%で成長軌道にあります。

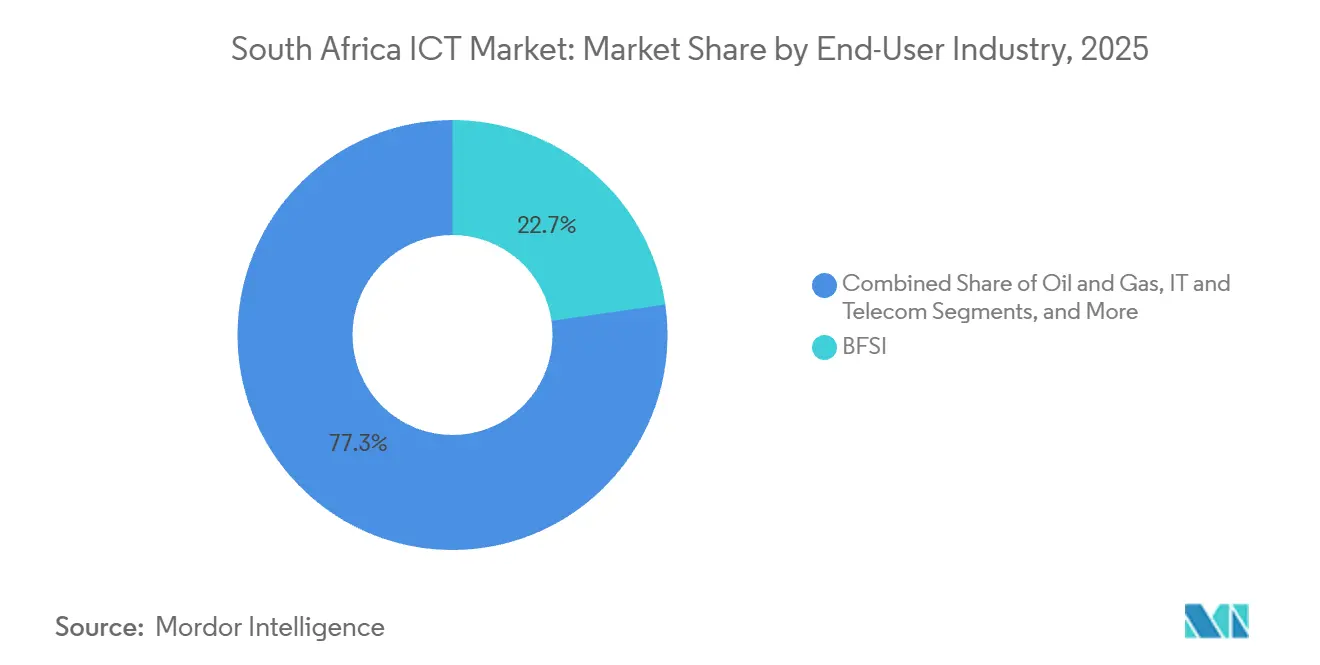

- エンドユーザー垂直別では、BFSIが2025年の南アフリカICT市場規模の22.74%のシェアを占め、ヘルスケアは2031年まで年平均成長率8.43%で拡大すると予測されています。

- 展開モデル別では、クラウドが2025年の南アフリカICT市場において収益の46.83%を占め、ハイブリッドアーキテクチャは2031年まで年平均成長率8.67%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南アフリカICT市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| BFSIにおける急速なデジタルトランスフォーメーション | +2.1% | 全国規模、ハウテン州およびウェスタンケープ州の金融ハブに集中 | 中期(2〜4年) |

| 5Gの積極的な展開とスペクトラムオークション | +1.8% | 全国規模、ヨハネスブルグ、ケープタウン、ダーバン都市圏での早期カバレッジ | 短期(2年以内) |

| 政府のSAコネクトおよび国家ブロードバンド計画 | +1.5% | 全国規模、農村部およびタウンシップの未整備地域を優先 | 長期(4年以上) |

| 企業向けクラウドおよびハイパースケールデータセンター投資 | +1.9% | 全国規模、ケープタウンおよびヨハネスブルグのデータセンタークラスターを中心 | 中期(2〜4年) |

| フィンテック主導のオープンバンキングAPI普及の急増 | +1.2% | 全国規模、都市部での普及率が高い | 短期(2年以内) |

| 計画停電時における太陽光発電マイクロエッジデータセンター | +0.9% | 全国規模、電力網の不安定が頻発する地域で重要 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

BFSIにおける急速なデジタルトランスフォーメーション

コアシステムの刷新は、銀行にとって定期的なアップグレードではなく競争上の武器となっています。Standard Bankの複数年にわたるクラウドプログラムは、取引ワークロードの80%をマイクロサービスに移行し、2025年にカード非提示詐欺を22%削減しました。Absaはハイブリッドクラウドのリファクタリングを完了し、製品ローンチサイクルを9ヶ月から6週間に短縮しました。2027年に施行されるリアルタイム決済義務化により、レガシーコアでは1秒未満の決済を実現できないため、第二層の貸し手はクラウドオーケストレーションの採用を余儀なくされています。FirstRandの機械学習信用モデルは、中小企業向けローンを15分で承認します。チャレンジャーのTymeBankのブランチレス戦略は1,000万人の顧客を獲得し、手数料に敏感なセグメントでもデジタル専業のスケールが実現可能であることを証明しました。

5Gの積極的な展開とスペクトラムオークション

2022年のオークションにより3.6 GHzおよび700 MHzの周波数帯が解放され、2024年末までに5Gが人口の半数をカバーするようになりました。[1]南アフリカ独立通信局、「スペクトラムオークションレポート2022」、icasa.org.za Vodacomの500サイトグリッドはヨハネスブルグで1.2 Gbpsのバーストを実現し、企業がMPLS回線を固定無線に切り替えることを可能にしました。MTNはテレメディシン向けのネットワークスライシングを備えたスタンドアロンコアを立ち上げ、農村部のビデオ診察でのパケットロスを1%未満に低減しました。Rainの月額599ランド(36.93米ドル)の無制限5Gプランは、2025年半ばまでに25万人のユーザーを獲得しました。放送事業者は2026年後半に予定されている次の中帯域オークションに異議を唱えており、この紛争が解決されない場合、IoTのレイテンシ目標が制約される可能性があります。

政府のSAコネクトおよび国家ブロードバンド計画

2025/26年度予算は、1,800の公共施設への光ファイバーバックホール延伸に7億1,000万ランド(4,377万米ドル)を充当しました。展開はBroadband Infracoに依存していますが、同社の2024年の再建プロセスにより農村部リンクの資金調達リスクが露呈しました。自治体は60日以内に通行権を発行しなければなりませんが、2025年においてもタウンシッププロジェクトの40%が1年以上の遅延を超えました。MyMzansiデジタルIDパイロットは500万人の市民のオンボーディングを目指し、対面での政府窓口訪問を60%削減することを目標としています。ケープタウン、ヨハネスブルグ、ダーバンのスマートシティパイロットは依然として孤立しており、自治体間のデータ共有分析が制限されています。

企業向けクラウドおよびハイパースケールデータセンター投資

MicrosoftのAzureリージョンにより、ヨーロッパ経由の180ミリ秒から5ミリ秒未満へとレイテンシが短縮され、リアルタイム取引ワークロードが解放されました。Google Cloudのヨハネスブルグサイトは、ヨハネスブルグ証券取引所への直接インターコネクトを追加し、1ミリ秒未満の約定を実現しました。AWSのケープタウンローカルゾーンにより、企業は機密データを国内に保持しながら完全なサービスカタログを活用できます。TeracoおよびAfrica Data Centresの太陽光発電バックアップキャンパスは、ステージ6の計画停電時でも稼働を保証し、新規テナントを引き付ける差別化要因となっています。あるケープタウン施設では、地元の太陽光発電容量により年間1,500万ランド(92万米ドル)のディーゼルコストが削減されています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高いスペクトラムおよびデバイスコスト | -0.8% | 全国規模、農村部および低所得都市部に不均衡な影響 | 中期(2〜4年) |

| 計画停電による通信ネットワークのダウンタイム | -1.1% | 全国規模、老朽化した電力網インフラを持つ州で最も深刻 | 短期(2年以内) |

| サイバー保険料の高騰による中小企業予算の圧迫 | -0.6% | 全国規模、売上高5,000万ランド未満の企業に集中 | 短期(2年以内) |

| 光ファイバー敷設を遅らせる自治体通行権規制の断片化 | -0.9% | 全国規模、ハウテン州、クワズール・ナタール州、東ケープ州の自治体で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

計画停電による通信ネットワークのダウンタイム

2024年にはステージ6の停電が120日間、2025年には95日間発生し、Vodacomのモバイルサイトの18%が4時間以上停止しました。MTNはリチウム電池を搭載した3,000基の鉄塔に12億ランドを投じ、稼働時間を延長しましたが、運営費が15%増加しました。Telkomの老朽化した銅線は停電時に障害を起こし、20万人のADSLユーザーに影響を与えました。ある銀行はモバイルアプリへのアクセスを6時間失い、800万ランド(49万米ドル)の手数料収入を逃しました。燃料、電池、ダウンタイムによる全国のICT損失は2024年に120億ランド(7,400万米ドル)を超えました。

サイバー保険料の高騰による中小企業予算の圧迫

ランサムウェアの損失が22億ランド(1億4,000万米ドル)に達した後、2025年に保険料が35%急騰しました。保険会社は現在、多要素認証、エンドポイント検出・対応、四半期ごとのスキャンを要求しており、従業員50〜200人の企業の年間コンプライアンスコストに18万ランド(11,097.07米ドル)が追加されています。売上高5,000万ランド(308万米ドル)未満の中小企業の58%が2025年に保険を解約し、認証情報スタッフィングによる侵害の72%をかろうじて防ぐ無料のウイルス対策ソフトに頼っています。[2]中小企業開発庁、「中小企業デジタル化基金2025」、seda.org.za 南アフリカ保険協会の新ガイドラインはISO 27001未取得の企業にペナルティを課しており、その取得には35万ランド(21,577.63米ドル)を要します。この格差により、大企業がゼロトラストを採用する一方で、中小企業は依然として脆弱な状態に置かれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:サービスの優位性がセキュリティの急増を覆い隠す

南アフリカのITサービスは、2025年における南アフリカICT市場の32.73%のシェアを占め、アウトソーシングによる変革およびビジネスプロセス契約によって牽引された。グローバルインテグレーターは、欧州のデリバリーセンターに対するコスト裁定として国内の人員を拡大し、国内企業はアドバイザリー、リファクタリング、マネージドサポートを必要とするクラウド移行を活用した。企業がMPLSをソフトウェア定義WANに半額のコストで置き換えたことにより、コミュニケーションサービスの収益は低下し、通信事業者は低マージンの音声契約から撤退を余儀なくされた。デバイス・アズ・ア・サービスがノートパソコンをオペレーティングリースに移行させたことでITハードウェア需要は軟化し、ベンダーのマージンを圧迫した。対照的に、ITセキュリティおよびサイバーセキュリティは製品ラインの中で最も高い8.33%のCAGRで推移しており、POPIA(個人情報保護法)の罰則がアイデンティティ管理およびクラウドポスチャーツールの導入を促進している。ソフトウェア支出は、ERPアップグレードとクラウドネイティブ開発の間で二極化しており、特にSAPユーザーがS/4HANA Cloudへの移行を進めている。ハイパースケーラー向けのインフラ販売はオンプレミスの需要を抑制したが、予知保全向けのラギッドエッジアプライアンスがニッチなハードウェア販売を下支えした。

コンプライアンス環境は、保険会社がより厳格な管理を要求したことで、セキュリティスイートに関する南アフリカICT市場規模を拡大させた。アイデンティティ、特権、ゼロトラストモジュールは現在、社内アナリストを持たない中小企業を対象としたマネージド検知サブスクリプションとバンドルされている。マルチイヤーのクラウド契約に紐付いたサービス収益は粘着性が高く、予測可能なアニュイティフローを確保している。セキュリティをサービスカタログに統合するベンダーは、純粋な再販業者よりもマージンをより良く守ることができる。エッジコンピューティングの機会を狙うハードウェアサプライヤーは、鉱山や小売倉庫における粉塵と熱に耐える低消費電力のファンレスゲートウェイを売り込んでいる。成長をリードする企業は、ステージ6の電力網障害時においても稼働を保証するために不可欠な機能として、再生可能エネルギーバックアップを組み込んでいる。

注記: 個別セグメントのシェアはレポート購入後に入手可能

企業規模別:バウチャーによって加速する中小企業

大企業は2025年の支出の62.84%を生み出し、ハイブリッドクラウドコアおよびアナリティクスパイプラインへの深い変革予算を反映しています。銀行、小売業者、鉱業大手は、予測可能なベンダー収益を支える9桁規模の複数年契約を締結しました。一方、中小企業は政府のバウチャーによるクラウドアプリおよびセキュリティスイートの補助を受け、年平均成長率8.78%を先導しています。南アフリカICT市場は従量課金制の価格設定で対応し、中小企業が大きな設備投資を安定した運営費に転換できるようにしています。デジタルネイティブのスタートアップはSaaSで直接立ち上げ、レガシーのロックインを回避し、POSフィンテックはハードウェアと無料ソフトウェアを組み合わせてサブスクリプション抵抗を和らげています。

スキル不足が中小企業のクラウド移行を制約しているため、月額8,000ランド(493.20米ドル)のマネージドサービスバンドルが認定スタッフを持たない企業を引き付けています。ボリュームディスカウントにより大企業はライセンスリストから40%割引を交渉でき、手頃さの格差が広がっています。政府の資金は、製造業の中小企業向けにERPおよびサプライチェーンシステムを共同資金調達することでこの格差に対処し、大企業バイヤーとの統合を可能にしています。一方、大企業はクラウドの弾力性から得た節約をインフラ維持ではなく顧客向けイノベーションに振り向けています。企業規模別にポートフォリオを段階化するベンダーはセグメント全体でウォレットシェアを維持し、公共部門の調達はますます企業フレームワークを模倣し、南アフリカICT市場内のすべてのサプライヤーの基準を引き上げています。

エンドユーザー産業別:デジタル記録義務化でヘルスケアがBFSIを上回る

BFSIは2025年の支出の22.74%を維持しましたが、ヘルスケアは2031年まで最高の垂直成長率となる年平均成長率8.43%で急成長しています。公立病院のアップグレードは、相互運用可能な電子医療記録の展開に資金を提供する国民健康保険デジタルヘルス戦略から流れています。民間グループは54施設にクラウド電子医療記録を展開し、重複検査を削減することで具体的な節約を達成しました。BFSIの予算はコンプライアンスが重く、IT支出の4分の1をマネーロンダリング対策アナリティクスに充てていますが、コアの近代化がピークを迎えるにつれて成長は緩やかになっています。小売業者はオムニチャネルプロジェクトを強化し、鉱業はメンテナンスにデジタルツインを活用し、公共部門は省庁をハイブリッドアーキテクチャに移行させており、南アフリカICT市場内の機会の幅が広がっています。

ヘルスケアの台頭は、5Gとエッジノードを通じて遠隔地の専門医療を提供するテレメディシンプラットフォームにかかっています。病院はAIトリアージツールを統合して救急外来のボトルネックを削減し、クラウド画像アーカイブがストレージコストを低減しています。銀行は不正分析とオープンバンキングエコシステムを追求していますが、フィンテックのチャレンジャーが手数料収入を侵食し続けています。製造業はIoTセンサーで工場フロアをデジタル化し、電力会社のスマートグリッドパイロットが動的価格設定の舞台を整えています。教育分野での大規模なTeams展開は25,000校に協働環境をもたらし、労働市場に参入する学習者のクラウドへの親しみを強化しています。垂直別ブループリントを持つベンダーはクロスセルの可能性を確保し、南アフリカICT市場規模を産業全体で引き上げています。[3]基礎教育省、ICT戦略2025、

education.gov.za

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開モデル別:POPIAが居住地要件を施行する中でハイブリッドが台頭

クラウドは2025年に収益の46.83%を占めましたが、ハイブリッドは年平均成長率8.67%でより速い成長を見せています。銀行は取引データをオンプレミスに保存しながら、パブリッククラウドで不正モデルを実行し、居住地規則を満たしながら弾力的なコンピューティングを獲得しています。AWSローカルゾーンとGoogleリージョンがレイテンシを短縮し、企業はチャットボット、アナリティクス、開発・テストをクラウドに移行しながら機密記録をローカルに保持できます。オンプレミスは防衛および重要インフラで継続しており、エアギャップ設定が主流です。エッジは第三の層を構成し、小売店舗にサーバーを配置してリアルタイムの在庫更新を行い、夜間にクラウドウェアハウスと同期するパターンにより、WAN費用を60%削減します。

ハイブリッド採用はタレント不足と格闘しており、企業の54%がプラットフォームを横断して精通したスタッフを確保できません。マネージドハイブリッドサービスがこのギャップを埋めるために急増し、SLAに基づく稼働時間と規制ガイダンスを組み合わせています。月末のピーク時に銀行はコンピューティングをクラウドにバーストし、3年間で2億ランド(1,233万米ドル)の遊休資本を回避しています。中小企業はサーバールームを完全に回避してフルクラウドに移行しています。データセンター事業者は、Eskom(南アフリカ電力公社)の不安定さからワークロードを守る太陽光発電による稼働時間を通じて差別化し、コンプライアンスに敏感なクライアントに訴求しています。データ主権に関する議論が進化する中、ハイブリッドアーキテクチャは南アフリカICT市場のデフォルトとして定着しています。

地理的分析

ハウテン州とウェスタンケープ州が全国支出の約65%を占め、金融本社とハイパースケールクラスターが集積しています。光ファイバーは2025年半ばまでに1,200万世帯に到達し、ナイジェリアとケニアの合計の3倍の普及率を達成しましたが、タウンシップの通行権紛争がプロジェクトの5分の2を遅延させ、低所得世帯のブロードバンド普及を制限しています。クワズール・ナタール州のスマートシティ展開では交通と水漏れ向けに5,000個のセンサーが設置されましたが、他の都市圏との相互運用性のギャップがデータ共有を妨げています。東ケープ州とリンポポ州は学校や診療所へのSAコネクトバックホール延伸の恩恵を受けましたが、月収が平均8,000ランド(493.20米ドル)未満の地域では最後の1マイルの光ファイバーが商業的に成立しないままです。

Liquid Intelligent Technologiesがヨハネスブルグとナイロビのレイテンシを22ミリ秒に短縮したことで国境を越えた帯域幅が改善され、南アフリカのSaaSベンダーが現地ラックなしで東アフリカにサービスを提供できるようになりました。ケープタウンに上陸する海底ケーブルが40テラビット毎秒の容量を追加していますが、ストリーミングトラフィックがピーク帯域幅の70%を消費しており、夜間の時間帯に企業ワークロードのヘッドルームが制限されています。スペクトラムカバレッジは地域によって大きく異なり、ハウテン州が5G到達率60%を達成している一方、ノーザンケープ州では15%にとどまっており、より高いARPU(ユーザー1人当たり平均収益)の都市市場に注力する通信事業者の姿勢を反映しています。

ICASAのユニバーサルサービス基金は農村部の200基の鉄塔に補助金を提供しましたが、通信事業者の収益が冷え込む中で2024年に拠出金が18%減少し、持続可能性が脅かされています。自治体の光ファイバー規制は257の自治体で依然として異なっており、単一の全国許可フレームワークを求める声が高まっています。こうした逆風にもかかわらず、南アフリカICT市場は引き続き外国直接投資を引き付け、サブサハラアフリカ展開の拠点としての役割を強化しています。

競合環境

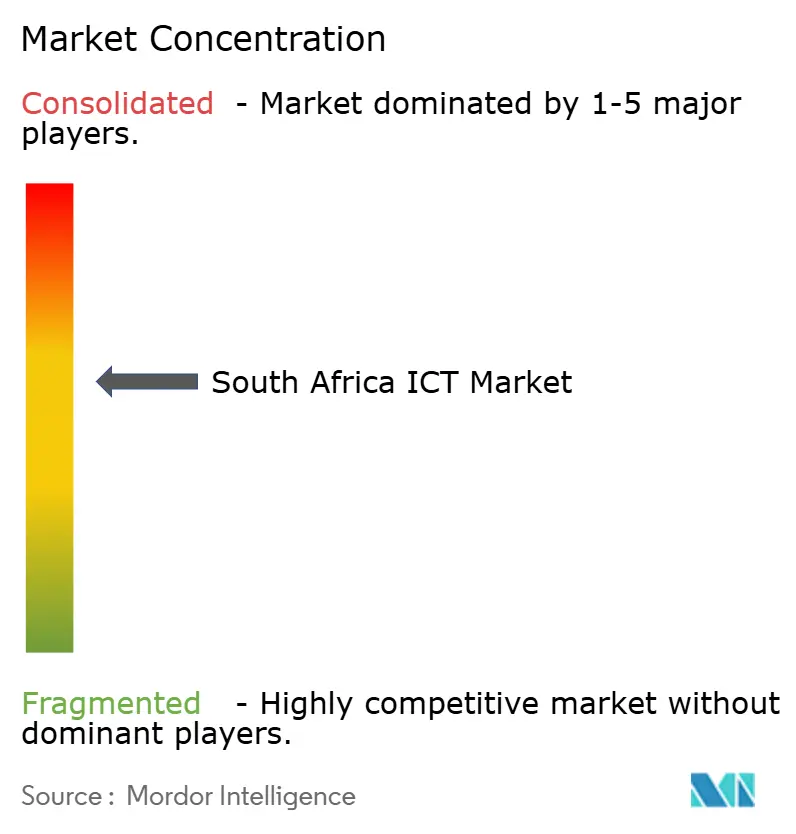

南アフリカICT市場は中程度の集中度を示しており、上位10社が2025年の収益の約45%を占め、積極的な挑戦者に十分な余地を残しています。ハイパースケーラーが独立系ソフトウェアベンダーとの直接アライアンスに移行し、従来のシステムインテグレーターを高マージンの実装業務から排除するにつれて、競争力学が変化しています。通信事業者も歴史的な境界を曖昧にしており、モバイル事業者が家庭向け接続シェアを守るために光ファイバー資産を買収しています。その結果、レガシーチャネルパートナーは現在、コンサルティング、セキュリティ、コンプライアンスサポートをバンドルした業界特化型マネージドサービスへの転換を図っています。固定無線5Gは光ファイバーよりも迅速に展開できるため、通信事業者が土木工事許可取得前に顧客を獲得できるようになり、価格競争が激化しています。

Vodacomによる大手光ファイバー卸売業者への少数株式取得は、モバイルと有線ドメインのより深い融合を示し、固定ブロードバンドにおけるTelkomの長年の地位に挑戦しています。MicrosoftのローカルAzure拡張には15件の独占的な独立系ソフトウェアベンダー契約が伴い、数十年来のパートナーからの統合収益を転換し、サービスとしてのソフトウェアの採用を加速させています。Rainのような新規参入者は、光ファイバー事業者が到達できない都市周辺の世帯を獲得するために無制限5Gプランで40%の積極的な価格割引を使用し、Yocoのバンドルされた販売時点管理・在庫プラットフォームは従来の銀行エコシステム外で40万人の加盟店を獲得しています。MTNはスタンドアロン5Gコアを使用してテレメディシンやその他のレイテンシに敏感な企業アプリケーション向けに保証されたスループットを持つネットワークスライスを提供することで技術面での差別化を図っています。

イノベーションパイプラインは活発であり、AI駆動のネットワーク最適化における特許出願が前年比35%増加しています。あるグローバルベンダーは、その予測アルゴリズムが基地局の障害を3日前に検出でき、フィールドメンテナンスコストを5分の1削減できると主張しています。TelkomとMTNが6,000万以上のモバイル回線と全国光ファイバーフットプリントを持つ事業者を創出する合併を検討しているため、統合が加速していますが、規制当局が競争を守るために事業売却を課す可能性があります。市場参入基準が厳格化しており、大企業の72%がマネージドサービス契約を締結する前にISO 27001認証を要求するようになっており、この基準は成熟したガバナンスを持つグローバルサービスプロバイダーを地域の中小企業より有利にしています。かつて永続ライセンスの展開で繁栄していたシステムインテグレーターは、稼働時間、コンプライアンス、脅威対応時間を保証するアウトカムベースの契約に転換しなければなりません。全体として、戦略的ポジショニングは現在、ローカルデータセンター容量と業界特化型ソリューションを組み合わせる能力にかかっており、今後5年間で市場シェアを再定義する軍拡競争を生み出しています。

南アフリカICT産業リーダー

IBM Corporation

Microsoft Corporation

Dell Technologies Inc.

Oracle Corporation

SAP SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:MTN Group Limitedは、2026年12月までに2,000基地局にオープンRANを展開する42億ランド(2億3,100万米ドル)のプログラムを発表しました(MTN南アフリカ)。

- 2025年12月:Liquid Intelligent Technologiesは、2Africaの海底ケーブルに18億ランド(9,900万米ドル)を投資し、容量の20%を確保しました(Liquid Intelligent Technologies)。

- 2025年11月:Oracle Corporationは、ヨハネスブルグに21億ランド(1億1,600万米ドル)のクラウドリージョンを開設し、5ミリ秒未満のレイテンシを提供しました(Oracle南アフリカ)。

- 2025年10月:Telkom SA SOC LimitedとMTN Group Limitedは、鉄塔インフラを85億ランド(4億6,800万米ドル)の合弁会社に統合しました(Telkom-MTN合弁会社)。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、南アフリカの情報通信技術市場を、デジタル情報の作成、保存、送信、分析を可能にするネットワークサービス、通信インフラ、コンピュータハードウェア、ソフトウェア、サイバーセキュリティソリューション、マネージドおよびクラウドサービス、データセンター容量、関連プロフェッショナルサービスから国内で生み出されるすべての収益と定義しています。

テレビ、スタンドアロンゲームコンソール、ホワイトラベル周辺機器などの民生用電子機器は、別個の小売バリューチェーンに従うため除外されています。

セグメンテーション概要

- 製品タイプ別

- ITハードウェア

- コンピュータハードウェア

- ネットワーク機器

- 周辺機器

- ITソフトウェア

- ITサービス

- ITコンサルティングおよび実装

- ITアウトソーシング

- ビジネスプロセスアウトソーシング

- マネージドセキュリティサービス

- クラウドおよびプラットフォームサービス

- ITインフラ

- ITセキュリティ/サイバーセキュリティ

- アプリケーションセキュリティ

- クラウドセキュリティ

- データセキュリティ

- ネットワークセキュリティ

- エンドポイントセキュリティ

- インフラ保護

- 統合リスク管理

- アイデンティティおよびアクセス管理

- 通信サービス

- ITハードウェア

- 企業規模別

- 中小企業

- 大企業

- エンドユーザー産業垂直別

- BFSI

- 政府および公共部門

- 石油・ガス

- ITおよび通信

- 小売・電子商取引・消費者

- 製造・産業

- エネルギー・公益事業

- ヘルスケア

- その他のエンドユーザー産業垂直(輸送、物流、教育、ホスピタリティ)

- 展開モデル別

- オンプレミス

- クラウド

- ハイブリッド

詳細な調査方法論とデータ検証

一次調査

ハウテン州、ウェスタンケープ州、クワズール・ナタール州のCIO、通信事業者、データセンター事業者、クラウド再販業者、調達責任者へのインタビューおよびアンケートにより、価格スプレッド、プロジェクトパイプライン、採用の障壁を検証しました。規制専門家および業界コンサルタントからのフィードバックは、長期的な電力供給とスペクトラム可用性の前提をストレステストするために不可欠でした。

デスクリサーチ

Mordorのアナリストは、南アフリカ統計局、南アフリカ独立通信局、国家財務省予算書類、国際電気通信連合、世界銀行の公開されているマクロおよびセクターデータセットから調査を開始しました。これらのソースは、過去の収益プール、デバイス出荷量、ブロードバンド回線数、スペクトラム料金、GDPとの関連を確立しています。企業の財務報告書、州の官報、Business Unity South Africaの業界団体ノート、信頼性の高いビジネスメディアにより、通信事業者の設備投資、企業ITの予算、人材不足、政策動向を追跡しました。次に、有料リポジトリ、ローカルベンダーの財務情報のためのD&B Hoovers、取引フローと契約獲得のためのDow Jones Factiva を精査し、成長シグナルを精緻化しました。挙げられたソースは例示的なものであり、数値を検証し情報のギャップを埋めるために多くの追加参考文献が参照されました。

市場規模算定と予測

トップダウンモデルは、ICASAのサービス収益開示と南アフリカ統計局の資本形成データを2024年の支出プールに変換し、企業ITの予算比率と加入者数を使用してセグメント別に分割します。ボトムアップチェック、サンプリングされたサプライヤーの積み上げ、デバイス輸入量、平均販売価格×販売台数が合計を微調整します。モデルの主要な促進要因には、モバイルデータトラフィック、固定ブロードバンド加入者数、企業のクラウド移行率、為替レートのトレンド、公共部門のICT配分が含まれます。2030年までの予測は、ARIMAオーバーレイに支えられた多変量回帰に依存しており、弾力性は過去のGDP、人口、スマートフォン普及率の系列から導出されています。詳細な出荷データが乏しい場合は、隣接市場で観察された3年間の平均成長率差を使用して補間し、販売店インタビューを通じて方向性を検証します。

データ検証と更新サイクル

アウトプットは、外部ベンチマークおよび以前のエディションとの差異を探す2層のアナリストレビューを通過します。重大な乖離が生じた場合は、以前の回答者へのコールバックが行われます。南アフリカICTモデルは年次で更新され、計画停電の強度、為替レートの変動、またはスペクトラム付与がベース前提から5%以上変動した場合には中間更新が発行されます。

MordorによるSouth Africa ICTベースラインが精査に耐える理由

公表されている推計は、企業が異なるセグメントバスケットを選択したり、異なる日付で通貨を換算したり、楽観的なデバイス普及率曲線を適用したりするため、しばしば乖離します。

主要なギャップの要因は、スコープの選択(一部の調査は民生用デバイスを含め、他は通信サービス収益を除外する)、一次検証の深さ、更新頻度に集中しています。Mordorのレポートは、バランスの取れたICT定義、年次更新、デュアルメソッドモデリングを使用しており、2025年の397億2,000万米ドルという値を最新かつ再現可能なものに保っています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップの要因 |

|---|---|---|

| 397億2,000万米ドル(2025年) | ||

| 479億2,000万米ドル(2025年) | グローバルコンサルタントA | 民生用電子機器を含み、国内専門家インタビューが限定的なより広いアフリカの比較対象を使用 |

| 216億米ドル(2024年) | 業界誌B | 通信サービス収益を除外し、サプライヤーの積み上げなしに主にデスクレビューに依存 |

| 30億3,000万米ドル(2024年) | 業界団体C | ITハードウェアのみに焦点を当て、ソフトウェア、サービス、接続セグメントを省略 |

これらの比較は、スコープと検証の厳密さが均等化されると、Mordorの規律ある、公開文書化されたベースラインが戦略的計画のための最も信頼できる出発点を意思決定者に提供することを示しています。

レポートで回答される主要な質問

2031年における南アフリカICT市場の予測値は?

南アフリカICT市場は2031年までに621億8,000万米ドルに達すると予測されています。

南アフリカICT支出の中で最も速く成長しているセグメントはどれですか?

ITセキュリティおよびサイバーセキュリティは2031年まで年平均成長率8.33%で拡大すると予測されています。

南アフリカ企業の間でハイブリッド展開が普及している理由は何ですか?

ハイブリッドモデルはPOPIAのデータ居住地規則を満たしながら、クラウドの弾力性とピーク容量コストの削減を提供します。

5Gは企業の接続戦略にどのような影響を与えますか?

5G固定無線とネットワークスライシングにより、企業はMPLSを置き換えたり、テレメディシンなどの低レイテンシサービスを実現したりできます。

南アフリカにおける中小企業の技術採用を促進する要因は何ですか?

政府のバウチャー、従量課金制のクラウド価格設定、バンドルされたセキュリティサービスが中小企業の参入障壁を低下させています。

計画停電はICTインフラ投資にどのような影響を与えますか?

頻繁なステージ6の停電により、企業は稼働を保証する太陽光発電バックアップのエッジおよびデータセンターソリューションへの移行を余儀なくされています。

最終更新日: