太陽光発電水中ポンプシステム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

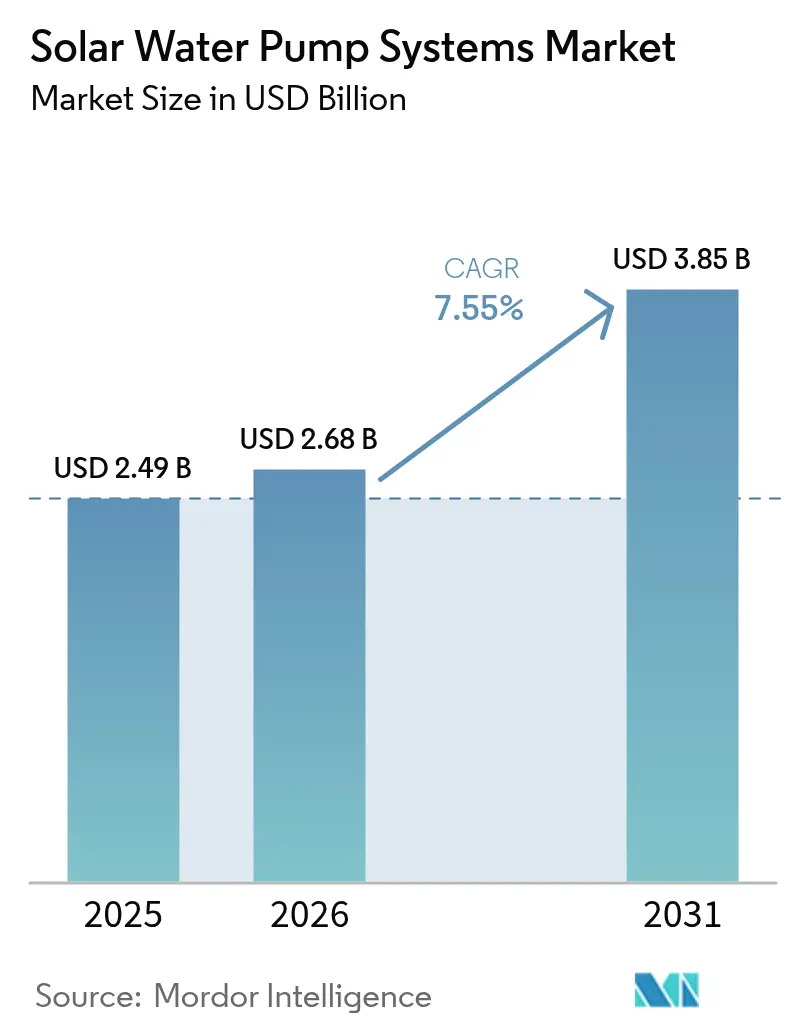

| 市場規模 (2026) | 2.68 十億米ドル |

| 市場規模 (2031) | 3.85 十億米ドル |

| 成長率 (2026 - 2031) | 7.55% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる太陽光発電水中ポンプシステム市場分析

2026年の太陽光発電水中ポンプシステム市場規模は20億8,000万米ドルと推定され、2025年の24億9,000万米ドルから成長し、2031年には38億5,000万米ドルに達する見込みで、2026〜2031年の年平均成長率(CAGR)は7.55%です。

堅調な公共部門補助金、2010年以降の太陽光発電(PV)モジュール価格の85%下落、および水資源不足が深刻な農業地帯における灌漑不足の拡大が、販売モメンタムを押し上げています。表面ポンプが設置台数において依然として主流を占めているものの、地下水採取需要の増大とブラシレスDCモーターの高度化によるメンテナンス停止時間の短縮を背景に、水中ポンプが太陽光発電水中ポンプシステム市場全体を上回る成長を示しています。商業農家の高容量キットへの需要が高まる中、中型の3〜10 kWユニットが急速に普及しています。一方、DCドライブはオフグリッド環境においてコスト優位性を維持しています。衛星テレメトリー、IoTセンサー、予知保全を含む並行したデジタル化が、サプライヤーの差別化要因となり、電力会社が遠隔地のコミュニティのパフォーマンスを監視することを可能にしています。ペイ・アズ・ユー・ゴー(PAYG)リースモデルへの投資家信頼がサブサハラアフリカの小規模農家へのアクセスを拡大し、根強い初期設備投資(CAPEX)のハードルを緩和しています。

主要レポートのポイント

- ポンプタイプ別では、2025年において表面ポンプが47.90%の収益シェアをリードし、水中ポンプは2031年にかけて9.25%の年平均成長率(CAGR)で拡大が見込まれます。

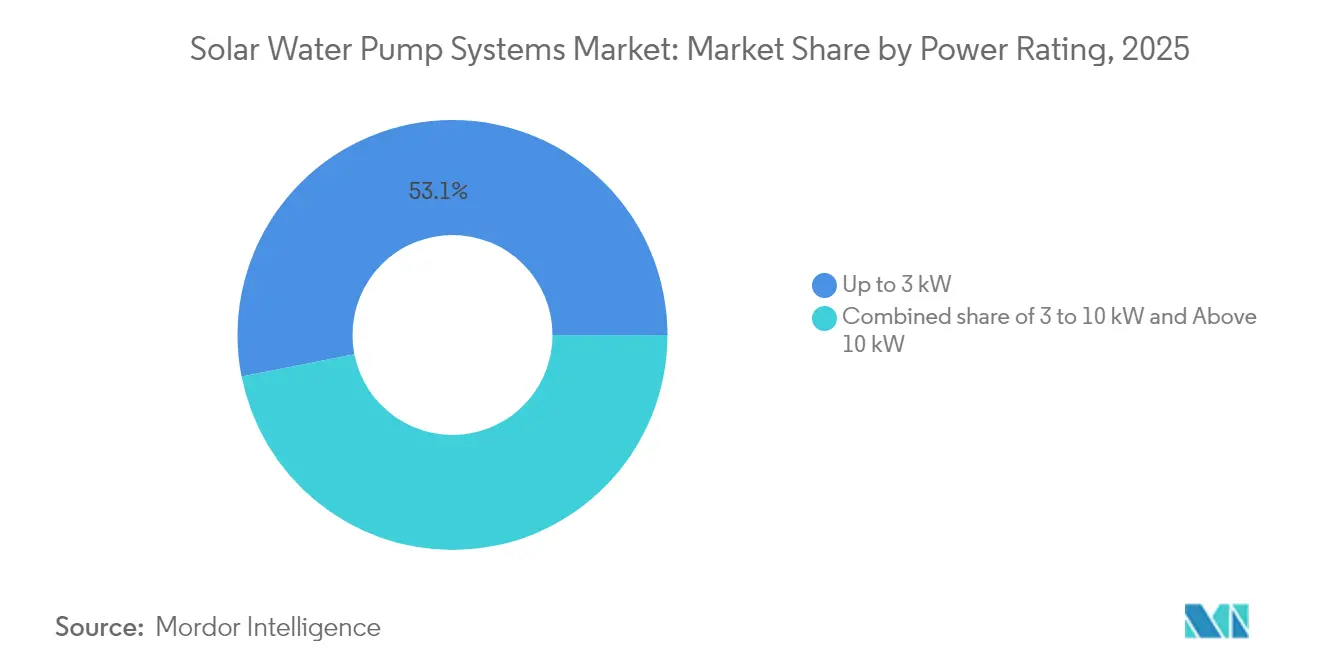

- 定格出力別では、3 kW以下のユニットが2025年の太陽光発電水中ポンプシステム市場シェアの53.10%を占め、3〜10 kWのシステムが2031年にかけて最速の9.75%の年平均成長率(CAGR)を記録しました。

- 駆動タイプ別では、DC技術が2025年の太陽光発電水中ポンプシステム市場規模の59.40%のシェアを獲得し、AC/DCハイブリッドドライブは2031年にかけて8.05%の年平均成長率(CAGR)で上昇する見込みです。

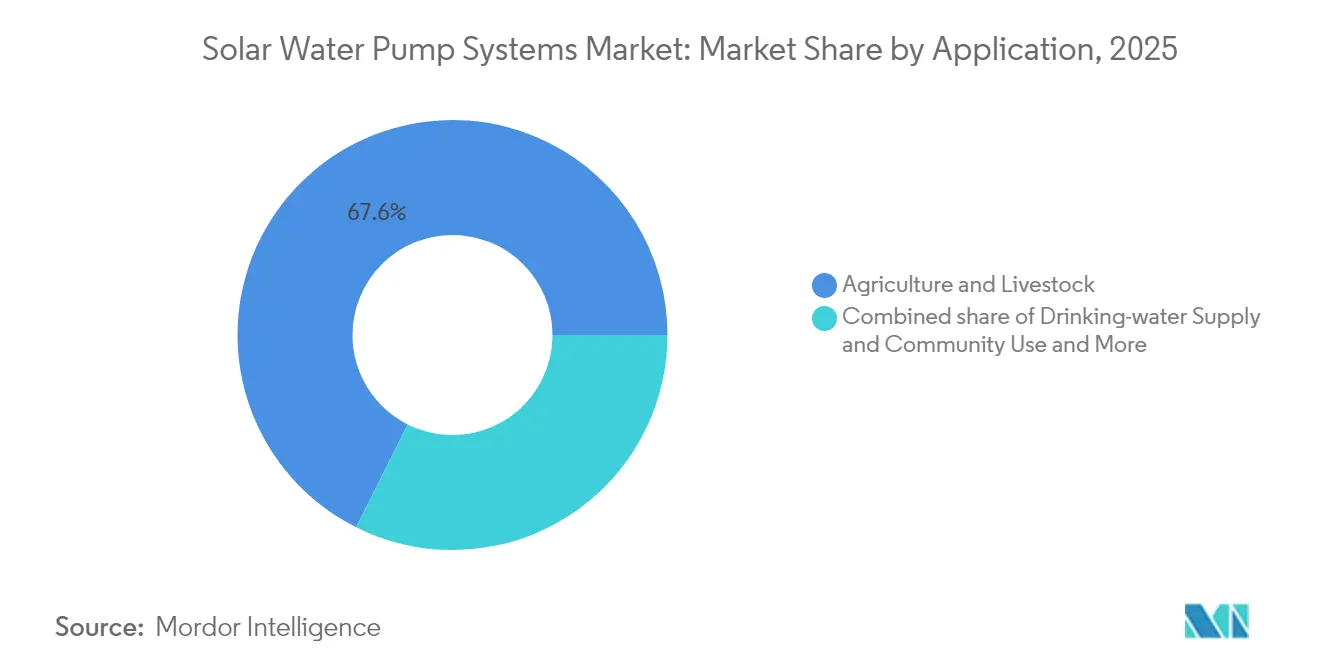

- 用途別では、農業・畜産が2025年の太陽光発電水中ポンプシステム市場規模の67.60%のシェアを占め、飲料水供給セグメントは2026年から2031年にかけて8.55%の年平均成長率(CAGR)を示す見込みです。

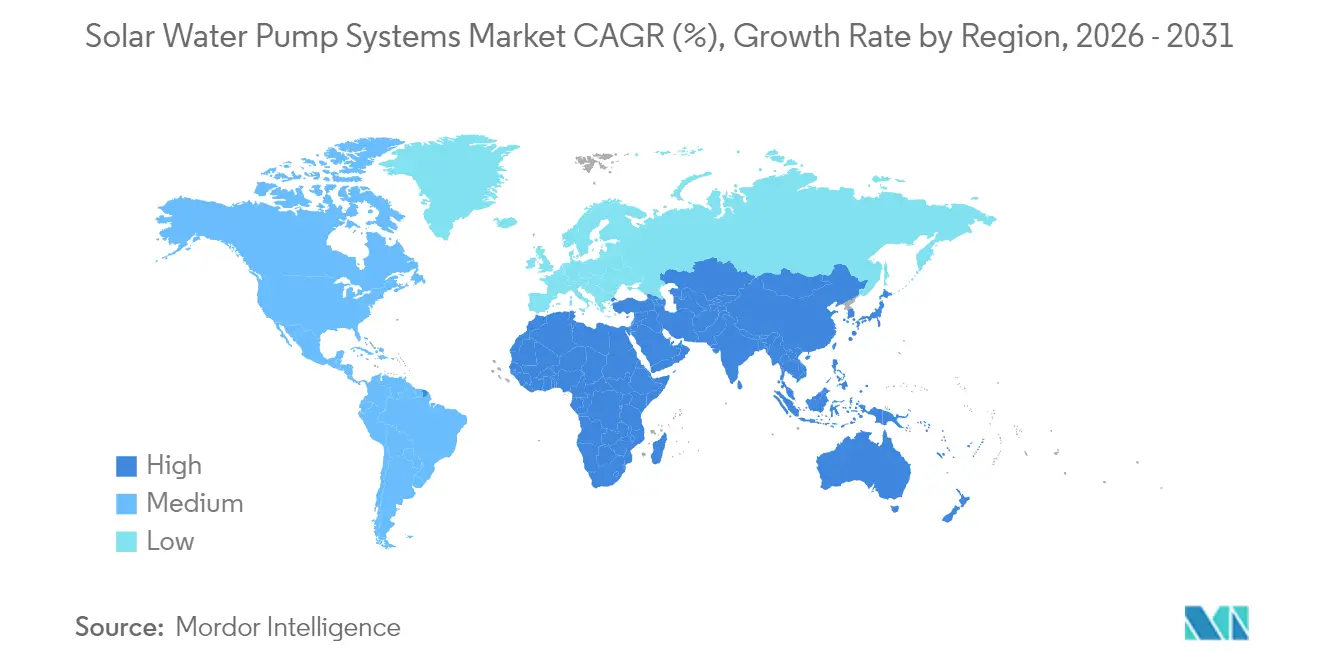

- 地域別では、アジア太平洋地域が2025年の収益の63.10%を占め、中東・アフリカが2031年にかけて最速の10.10%の成長率を記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の太陽光発電水中ポンプシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| PVモジュール価格の下落 | 2.50% | アジア太平洋(APAC)、中東・アフリカ(MEA) | 中期(2〜4年) |

| 政府補助金・農村電化スキーム | 1.80% | アジア太平洋(APAC)、中東・アフリカ(MEA)、南米 | 長期(4年以上) |

| 農業用水需要の急増と点滴灌漑への移行 | 1.20% | 水資源不足地域 | 長期(4年以上) |

| IoT対応リモートモニタリングと予知保全 | 0.90% | 北米、欧州連合(EU)、アジア太平洋(APAC) | 中期(2〜4年) |

| サブサハラアフリカ(SSA)におけるPAYGマイクロファイナンスモデル | 0.70% | サブサハラアフリカ | 短期(2年以下) |

| 既存ポンプ向けAC/DCハイブリッドコントローラーの改修 | 0.60% | 先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

PVモジュール価格の下落

中国の生産過剰とTOPConセル効率が23.1%に達したことにより、PVモジュールコストは2024年にさらに12%下落し、2010年以来の85%の下落が継続しました(1)出典:Taiyang News、「サートビック・ソーラーのREI 2024における『インド製』製品ラインナップ」、taiyangnews.info 。高日射量地帯では回収期間が2年以下に短縮され、ディーゼルポンプの廃棄が進んでいます。両面発電モジュールは水面からの反射光を取り込み、アレイの設置面積を削減して農地を確保します。サプライヤーは現在、単純なコスト削減よりも耐久性、すなわちデュアルガラスラミネートや防汚コーティングを優先しており、これが生涯エネルギー収量の向上を支えています。

政府補助金・農村電化スキーム

インドのPM-KUSUMコンポーネントBは、200万基の独立型ポンプを90%の補助金で支援し、農家の実質負担を定価のわずか10%に抑えています。モロッコのNOORおよびエジプトの250 MWの灌漑回廊は、上流の資本助成金と技術研修を組み合わせたブレンデッドファイナンスの枠組みを踏襲し、設置後の故障率を抑制しています。財政的な健全性は不可欠であり、補助金と技術支援を組み合わせたスキームは市場の歪みを回避し、民間販売業者の参加を維持します。

農業用水需要の急増と点滴灌漑への移行

世界の農業用水使用量は2030年までに15%増加すると予測されており、カンディ・ベルトをはじめとする半乾燥地域では点滴灌漑が洪水灌漑に取って代わっています。Jain Irrigationのアグロボルタイクパイロットによれば、太陽光ポンプがセンサー式点滴ラインに給水する場合、搬送効率は90%を超えることが明らかになっています(2)出典:エネルギー資源研究所、「農業への太陽光統合から得た知見」、teriin.org 。土壌水分センサーと気象データの連携により、インドガンジス平原全域で地下水位が年間0.3〜4 m低下するなか、収量を損なうことなく取水量を28%削減できます。

IoT対応リモートモニタリングと予知保全

衛星狭帯域リンクが15分ごとにポンプの振動、流量、日射量データを送信し、故障前に異常を検知します(3)出典:Grundfos、「太陽光発電水中ポンプのリモートモニタリング」、grundfos.com 。予知保全アルゴリズムは計画外のダウンタイムを40%削減し、販売業者が戦略的に予備部品を在庫することを可能にします。フィールドデータはコントローラーのファームウェアアップデートに統合され、現地の太陽光カーブに合わせた稼働サイクルを最適化し、既存のアレイの日間取水量を6〜9%増加させます。

制約の影響分析*

| 制約 | (〜)年平均成長率(CAGR)予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| PVコスト低下にもかかわらず高い初期設備投資(CAPEX) | -1.1% | 低所得地域で特に深刻な世界規模の課題 | 短期(2年以下) |

| 断続的な太陽日射量による出力変動 | -0.8% | 影響の深刻度に地域差がある世界規模の課題 | 中期(2〜4年) |

| エンドユーザーの認知不足および運用・保守(O&M)スキルギャップ | -0.6% | 農村部に集中するアジア太平洋(APAC)および中東・アフリカ(MEA) | 中期(2〜4年) |

| 水資源不足地域における新興の地下水採取規制上限 | -0.4% | インド、カリフォルニア、オーストラリアに焦点を当てた世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PVコスト低下にもかかわらず高い初期設備投資(CAPEX)

完全なシステムは1ヘクタールあたり2,100〜5,000米ドルの費用がかかり、投資利益率(ROI)が315%を超える場合でも、フィリピンの小規模農家の現金収入の2年分以上に相当します(4)出典:ResearchGate、「太陽光灌漑を活用した持続可能な農業の推進」、researchgate.net 。コントローラー、構造物、労働費がプロジェクトコストの60〜70%を占め、PV価格のさらなる低下による恩恵を相殺しています。PAYGリースおよびサービスとしての機器(Equipment-as-a-Service)が普及を後押しする一方、プロバイダーの運転資本を圧迫し、堅固な回収技術を必要とします。

断続的な太陽日射量による出力変動

雲の影響により、モンスーン期や冬季の日間揚水能力が30〜50%低下する可能性があります。バッテリーバッファーはコストと保守負担を40〜60%増加させます。AC/DCハイブリッドユニットは電力網が利用可能な場所では自動的に切り替わりますが、農村部の脆弱な電力線がその範囲を制限しています。世界銀行のモデリングは、ガバナンスが機能しない場合、安価な揚水が水消費量の多い作物への転換を促進し、CO₂削減効果を相殺しかねないと警告しています(5)出典:世界銀行、「太陽光灌漑の機会とリスクへの対応」、worldbank.org 。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポンプタイプ別:水中システムが普及を拡大

水中ユニットの販売は2025年の出荷量の41.60%に増加し、表面ポンプは47.90%の収益リードを維持しました。地表水の変動が増す中でより深いボアホール掘削が進むことを背景に、同セグメントの9.25%の年平均成長率(CAGR)が生じています。ブラシレスDCモーターと耐腐食性合金によりメンテナンスが簡素化され、可変周波数ドライブが変動する日射量に対応するために速度を調整し、太陽光発電水中ポンプシステム市場における効率を向上させています。コミュニティスキームでは、低流量の容積式ポンプが安定した揚程圧力を提供し、高架貯水槽や昼夜の配水に最適です。

組み込みテレメトリーにより、電力会社はポンプの起動時間をずらすことができ、村のロードピークを平準化します。サプライヤーは基本的な工具でダウンホールカートリッジを交換できるよう運転者に研修を提供し、サービス呼び出しを削減しています。安定した流量は小規模水産養殖池もサポートし、追加のディーゼル消費を必要とせずに農家の収入を多様化します。半乾燥地帯のアジア太平洋地域では地下水位が80 mを超えることが多く、吸引制限が表面ポンプの性能を妨げる場所で水中ポンプが優勢となっています。

定格出力別:中型システムが商業的普及を牽引

3 kW以下のユニットが小規模農家の圃場で主流を占めているものの、協同組合が8〜20 haのブロックを灌漑するなか、3〜10 kWセグメントが最速の9.75%の年平均成長率(CAGR)を記録しています。5 kW超でのキロワット当たりコストの低下により、農家が朝と夕方の揚水ウィンドウに向けてアレイを大型化し、太陽光発電水中ポンプシステム市場における労働スケジュールを平準化する傾向が見られます。モジュラー設計により、所有者は5 kWから始め、耕作面積の拡大に合わせてストリングインバーターを追加することができ、遊休資産を回避できます。

産業用果樹園や花卉栽培農場では、深度150〜200 mの帯水層から揚水するために10 kW超の設備の試験導入が進んでいます。系統連系と保護リレーは手続きを煩雑にしますが、気候センサーが霜害防止灌漑を作動させる際の夜間補充に対して料金が相殺されます。中東・アフリカ(MEA)の開発銀行は現在、共有牧草地のボアホールに対応する8〜12 kWキットに対して優遇融資を提供し、雨季の道路損壊後のディーゼル輸送コストの急騰を削減しています。

注記: 各セグメントのセグメントシェアはレポート購入後にご確認いただけます

駆動タイプ別:DCがリードを維持、ハイブリッドが台頭

直流(DC)ドライブはインバーターおよびそれに伴う損失を回避し、オフグリッド購入者の部品表(BOM)をスリム化することで、2025年の収益の59.40%を占めています。電子ステージが少なく、熱サイクルにさらされる部分が少ないため、故障診断がより簡単です。一方、系統に隣接する酪農場はハイブリッドコントローラーを好み、大雨時にACに切り替えることで、バッテリーパックを必要とせずに水槽のレベルを安定させています。ファームウェアのアップデートにより、干ばつアラート時のフロートスイッチしきい値の引き上げなどのリモートパラメーター調整が可能になります。

欧州連合(EU)における規制の変化が直接系統連系システムに電力品質制限を課しており、設置業者がトランス絶縁型ハイブリッドの採用を検討するよう促しています。商業貸し手も双方向能力を出力変動に対する担保と見なし、融資承認の可能性を高めています。この結果、サプライヤー間の競争が激化し、太陽光発電水中ポンプシステム市場における革新を促進しながら、PVと系統モードの両方に対して最大電力点追跡(MPPT)アルゴリズムを最適化する競争が進んでいます。

用途別:飲料水供給が加速

農業・畜産は2025年の出荷量の67.60%を依然として占めていますが、コミュニティ飲料水システムはドナー資金と非政府組織(NGO)の展開により8.55%の年平均成長率(CAGR)で成長しました。燃料ゼロのポンプは運用上のコスト漏出を削減し、村落委員会が料金をフィルターカートリッジに振り向けて井戸の衛生状態を改善することを可能にします。リモートセンサーが空運転のリスクを技術者に警告し、ポンプの寿命を延ばします。医療クリニックは現在、屋上の太陽光発電(PV)および紫外線(UV)浄化装置と小型太陽光ポンプを統合し、手掘り井戸の滞留水に関連する疾病発生件数を削減しています。

採石場やトンネルにおける産業用排水は、ニッチではあるものの収益性の高い市場です。予測可能な稼働サイクルが太陽光カーブと一致し、テレメトリーが日常的なサイト訪問の必要性を排除します。環境規制当局はディーゼル段階的廃止をますます義務付けており、太陽光発電水中ポンプシステム市場において太陽光ポンプを発電機セットと比較してCO2排出量を半減させるコンプライアンス手段として位置付けています。

注記: 各セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年の収益の63.10%を生み出し、インドの2026年までの300万基のポンプ目標と中国の展開時間を短縮する統合型太陽光発電・ポンプパッケージに支えられています。マハラシュトラ州の公益事業者は3〜7.5馬力(HP)の水中ポンプを共同出資し、農家の初期設備投資(CAPEX)の90%を排除して一括入札の勢いを加速させています。地下水の過剰採取への懸念が高まっており、持続可能な採取量を配分するためにプリペイドスマートカードと連動したメータリングポンプを組み合わせた試験導入が進められています。

中東・アフリカは現在は控えめな基盤にとどまっていますが、2031年にかけて最速の10.10%の年平均成長率(CAGR)を記録しています。モロッコのNOOR灌漑ローンとアフリカ開発銀行(AfDB)の融資枠は穀物農家向けの2〜5 kWのPAYGポンプを解放し、ケニアの販売業者は収穫キャッシュフローに合わせたモバイルマネー返済プランを提供しています。強烈な日射量と不安定なディーゼルサプライチェーンが、この地域における太陽光発電水中ポンプシステム市場の比較優位を際立たせています。能力強化助成金が現地技術者を育成し、初年度のサービス呼び出し解決率を54%から82%に向上させています。

北米と欧州は、ディーゼルバックアップ井戸の改修とネットゼロ農場義務の追求により安定した成熟を続けています。カリフォルニアの持続的地下水管理法(SGMA)地下水規則および欧州連合(EU)の硝酸塩指令は、農家がスマート灌漑と太陽光揚水を組み合わせるよう圧力をかけており、水・エネルギー連関に対する説明責任を強化しています。これらの地域に本社を置く相手先ブランド製造業者(OEM)は、ポンプ、土壌、気象分析を融合した衛星連携型資産クラウドの試験導入を進め、市場検証後にアジア太平洋(APAC)の販売業者にソフトウェアライセンスを輸出しています。

規制環境

政策支援とコンプライアンス要件は、特に補助金付き入札が数量の大半を占めるアジア太平洋地域において、太陽光ポンプシステムの調達に大きな影響を与えている。インドでは、新再生可能エネルギー省(MNRE)がPM-KUSUMを管轄しており、コンポーネントBはスタンドアロン型太陽光農業用ポンプに焦点を当てている。プログラムの枠組みには期限付きの実施マイルストーンが設定されており、政府の公式チャネルを通じて発表された通り、制度の期限が2026年3月31日まで延長されている。

補助金対象プロジェクトの技術的適格性は、標準化された性能・品質試験に基づいている。IEC 62253:2011は、スタンドアロン型太陽光ポンプシステムの設計適格性および性能測定に関する認知された参照規格を提供しており、MNRE関連の仕様では、認可された試験センターによる規定の吐出量および性能基準に対する試験・認証が求められている。州レベルの機関は、ハリヤナ州の2025-26会計年度の実施ガイドラインやPM-KUSUMコンポーネントBに基づくフェーズII配分プロセスなど、年次ガイドラインおよび配分通知を通じてプログラムを運用しており、これらが入札参加、文書作成、機器構成要件を形成している。

競合状況

競合の激しさは高く、市場シェアが10%を超える企業が存在しないため、分散した構造を示しています。Grundfos、Xylem、KSBといった大手ポンプメーカーはサプライチェーンを活用し、LORENTZやShakti Pumpsといった専門メーカーはエンドツーエンドの太陽光キットを売り込んでいます。戦略的提携が統合の取り組みを支配しており、Xylemの2024年12月のIdricaへの過半数出資は水力ハードウェアとデジタル分析を融合させ、ユーティリティ規模のスマートウォータースイートを提供します。Grundfosは衛星IoTプロバイダーのMyriota(マイリオタ)と提携し、コントローラーにナノ帯域リンクを組み込み、販売業者にデータドリブンのサービス契約を提供してアフターマーケット収益を確保しています。

地域の相手先ブランド製造業者(OEM)は垂直統合を深化させています。サートビック・グリーン・エナジーは2025年2月のマハラシュトラ州での250ユニットの入札獲得後、モジュール製造からバンドル型ポンプ販売に転換しました。Shakti PumpsはPM-KUSUMの下でインドで最大の単一州注文となる12,537ユニットを確保し、その規模能力を実証するとともに多国籍ブランドとのコスト差を縮小しています。クライアントが継続的な稼働時間と系統互換性を求める中、IoTとハイブリッドドライブエンジニアリングが主要な競争の場となっています。

ホワイトスペースの機会はリチウム鉄リン酸塩(LFP)バッテリーパックが夕方の酪農・地域水道の負荷を平準化する統合型蓄電にあります。認証、消防安全、熱管理スキルがポンプ水力学に必要なものと異なるため、参入障壁は高まっています。両方のドメインを習得した企業は、太陽光発電水中ポンプシステム市場でプレミアムマージンを獲得できます。

太陽光発電水中ポンプシステム産業リーダー

Shakti Pumps (India) Limited

Kirloskar Brothers Ltd.

Xylem Inc.

Grundfos Holding A/S

LORENTZ GmbH

- *免責事項:主要選手の並び順不同

市場機会と将来展望

州の調達サイクルは今後も展開経路を決定づける要因となり続けており、PM-KUSUMコンポーネントBに基づくハリヤナ州の2025-26会計年度フェーズII配分は、太陽光ポンプシステムおよび関連機器の明確な入札パイプラインを生み出している。認証済みで入札要件に準拠したキットを供給し、遠隔農業地帯における設置品質管理およびアフターサービスを提供できるOEMおよびシステムインテグレーターは、州の実施ガイドラインや配分通知の継続的な支援を受けながら参入する立場にある。さらに、PM-KUSUMコンポーネントBプログラムは複数の州においてスタンドアロン型太陽光ポンプ設置の主要チャネルであり続けており、国内製造および地元展開能力の基盤を強化している。

最近の業界動向

- 2026年7月:Shakti Pumps (India) Limitedは、太陽光ポンプ事業を含む業務全体にAgentforceおよび関連するAI主導のデジタルツールを導入するため、Salesforceとの提携を発表した。この動きはリードからサービスまでのワークフローと現場サービスの応答性を強化し、大規模な州入札および分散した地方サービスネットワークにおける規模の実行を支えるものである。

- 2026年1月:Shakti Pumps (India) Limitedは、Karnataka Renewable Energy Development Limitedから、PM-KUSUMコンポーネントBに基づく16,780台の太陽光発電式水ポンプシステムの発注(総額654.03クローレインドルピー)を受注した。この受注により、同社はカルナタカ州へ事業を拡大し、大量かつ補助金関連の調達における競争力を強化する。

- 2025年12月:Shakti Pumps (India) Limitedは、Madhya Pradesh Urja Vikas Nigam Limitedから、PM-KUSUMコンポーネントBに基づく2,033台のスタンドアロン型オフグリッドDC太陽光発電式水ポンプシステムの発注(総額71.25クローレインドルピー)を受注した。この契約により、DC重視のオフグリッド構成における受注残が増加し、州プログラム展開に紐づく国内製造・設置能力の活用を支えるものとなる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、太陽光水ポンプシステム市場は、灌漑、地域の水供給、産業用水移動のために水を持ち上げたり移動させたりする太陽光発電式ポンプソリューションから生じる収益を対象としている。これには、ポンプユニット、太陽光モジュール、コントローラー、標準的なシステム統合が含まれる。

対象範囲の除外事項:オフグリッドディーゼルおよびグリッド専用ポンプシステム、並びにポンプシステムの販売範囲外にある大規模な土木工事(掘削井戸の掘削や大規模な配管など)は除外している。

セグメンテーション概要

- ポンプタイプ別

- 表面ポンプ(DC、AC/DCハイブリッド)

- 水中ポンプ(DC、AC/DCハイブリッド)

- ヘリカル/容積式

- 定格出力別

- 3 kW以下

- 3〜10 kW

- 10 kW超

- 駆動タイプ別

- DC

- AC/DCハイブリッド

- 用途別

- 農業・畜産

- 飲料水供給・地域利用

- 産業・鉱山排水

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 東南アジア諸国連合(ASEAN)諸国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦(UAE)

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、フィールドチェックを通じてモデルを最終確定する前に、各地域の数量と価格の基盤となる事実基盤を構築するために用いられる。IRENAの出版物、農業および水アクセスに関する世界銀行のデータセット、FAOの灌漑統計、ポンプおよび太陽光部品に関するUN Comtradeの貿易フローなどの公開情報源を活用し、これらを組み合わせて潜在的な需要層を把握した。

また、各国の再生可能エネルギー省庁やエネルギー機関からの政策・プログラム情報、輸入構成やシステム設計に影響を与える税関通知、関税表、規格に関する注記も確認した。企業の年次報告書、投資家向け資料、信頼できる報道を用いて、製品の位置付け、チャネルパターン、報告された受注動向を把握した。企業財務情報および輸出入の出荷レベルの信号については、方向性を確認するために有料のサブスクリプションを選択的に利用した。これらのデスクリサーチ情報源は網羅的なものではなく、データ収集、検証、明確化のために他の公開情報源も使用した。

一次インタビューおよび調査

一次調査は、農業主導の需要、飲用水プロジェクト、産業用水移動にわたって、実際に設置され、費用が支払われているものを検証することに重点を置いた。APAC、EMEA、アメリカ地域の製造業者、流通業者、EPC型設置業者に加え、調達側の関係者やプログラム関連の専門家など多様な対象と対話し、一般的なシステム規模、バンドル内容、チャネルマージン、最近の価格動向に関する情報の空白を埋めた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):14% | アジア太平洋(APAC):38% |

| ミドルティア:47% | 機能/事業部門リーダー:26% | 欧州・中東・アフリカ(EMEA):35% |

| 小規模企業:14% | マネージャー:60% | アメリカ地域:27% |

市場規模算定と予測

市場規模は、灌漑面積の需要、オフグリッド電化のギャップ、太陽光ポンププログラムの展開、および流量と揚程要件に関連する一般的なポンプサイズ範囲から各国の需要を再構築するトップダウン方式を用いて算出している。この需要層が確定した後、年間システム出荷台数に変換され、一般的なバンドル(ポンプ、コントローラー、太陽光アレイ)を反映した地域別の平均販売価格を用いて評価される。これらの地域別合計を集計し、世界全体の数値を算出している。

合計を現実的な水準に保つため、サプライヤーおよび流通業者の収益範囲のサンプリング、チャネル在庫動向の確認、主要国における平均販売価格×数量の簡易整合性チェックなど、選択的なボトムアップ方式による裏付けも行っている。この市場において重要な入力要素には、ディーゼル価格の動向と太陽光の経済性の比較、補助金の強度と調達カレンダーのタイミング、地下水位の傾向が水中ポンプシステムへの需要を傾ける度合い、用途別のDC駆動とハイブリッド駆動の割合、バンドル価格に影響を与える太陽光モジュール価格の方向性などが含まれる。予測は主に、政策の継続性や農家の投資に関する異なる前提の下で採用状況を変動させるトレンド平滑化に支えられたシナリオ分析に依存している。その後、将来カーブは専門家の合意によって見直され、実用性が保たれる。小規模国におけるカバレッジの空白がある場合には、比較可能な市場から代理比率を適用し、輸入パターンやプログラム活動を用いて調整することで、推定値の追跡可能性を維持している。

データ検証と更新サイクル

出力結果は、貿易フロー、政策主導の設置目標、価格動向指標など、独立した信号と照合される。これらは、規模算定の方向性が正しい場合にモデル上で確認されるべきものである。異常な変動が現れた場合には、国レベルで前提条件を再確認し、その変化が一時的な入札の急増、通貨変動の影響、あるいは実際の需要変化であるかを確認するための追加調査を行う。

承認前に、データセットと計算結果は複数のアナリストによる review を経て、数式や論理のエラーを排除し、地域間で前提条件の整合性を保つ。レポートは毎年更新され、主要な補助金規則の変更や太陽光部品価格の急激な変動など、重要な出来事が発生した場合には中間更新が行われる。提供直前には、最新の入力情報を反映するよう最終確認作業が完了する。

Mordor Intelligenceの太陽光水ポンプシステム市場規模と他の公表推計値との比較

太陽光水ポンプシステムの公表市場規模は、テーマが同じように聞こえても、大きく異なることがある。これは、各発行元が何を対象として数え、価格をどの時点で評価するかについて異なる線引きをしているためである。この差異は通常、対象範囲の境界、通貨換算の選択、そして価格が安定した平均値として扱われているか、部品コストや補助金構造の変化に応じて再調整されているかに起因する。

この市場では、モジュールおよびコントローラーの価格がポンプ本体の価格よりも速く変動し、公共プログラムが特定の四半期に需要を前倒しさせることがあるため、その年の実現平均販売価格が変化するという更新主導のギャップが一般的である。通貨換算が単一時点で固定されている場合、あるいはシステムバンドルが太陽光およびコントローラーの一般的なパッケージを含まないポンプハードウェアのみとして扱われている場合、合計額は大きく上下する可能性がある。本調査で用いたワークフローでは、四半期ごとの通貨タイミングと最近の平均販売価格の確認が更新時に見直されており、これがMordor Intelligenceが公表する2026年の数値が、より古い価格水準やより広範なバンドル前提に基づく数値とは異なる位置にある主な理由の一つである。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.68 B (2026) | |

| グローバルビジネス出版社A | USD 1.87 B (2025) | 出荷時点(factory-gate)の枠組みと異なる基準年を用いており、エンドカスタマーの支出においてEPC型のシステムバンドリングやプログラム主導の価格設定が一般的な市場では、その値が過小評価となる可能性がある。 |

| 産業リサーチ出版社B | USD 3.04 B (2024) | より長い期間にわたる、より早い基準年を用いており、最近の部品主導の平均販売価格の変動や通貨タイミングを反映するために頻繁にリセットされない、より広範なカテゴリカバレッジや価格前提が組み込まれている可能性がある。 |

表におけるばらつきは主に、タイミングと何がシステム販売の一部として扱われるかによって説明され、それが平均販売価格および米ドルへの換算に使用される年に影響を及ぼす。需要層を灌漑および水供給指標に結び付けたまま維持し、価格およびバンドル内容を繰り返し検証することで、この推定値は明確な要因と再現可能な手順に立ち返りやすい状態を保っている。

レポートで回答される主要な質問

太陽光発電水中ポンプシステム市場の現在の規模はどれくらいですか?

太陽光発電水中ポンプシステム市場規模は2026年にUSD 20億8,000万ドル(USD 2.68 billion)に達し、2031年にはUSD 38億5,000万ドル(USD 3.85 billion)と予測されています。

どの地域が世界需要をリードしていますか?

アジア太平洋地域が2025年の収益の63.10%を占め、主にインドのPM-KUSUMプログラムが牽引しています。

最も成長が速いポンプタイプはどれですか?

農家がより深い帯水層を開発するにつれて、水中ユニットが2031年にかけて最速の9.25%の年平均成長率(CAGR)を記録しています。

資金調達の障壁はどのように対処されていますか?

ペイ・アズ・ユー・ゴー(PAYG)リースとPM-KUSUMのような制度の下での90%の資本補助金が、小規模農家の初期費用を削減しています。

どの技術トレンドがサプライヤーを差別化していますか?

IoT対応リモートモニタリングと予知保全の組み合わせが、主要な競争優位性として台頭しています。

なぜ中東・アフリカが最高の成長率を示しているのですか?

深刻な水不足、強烈な太陽日射量、および多国間開発融資が、この地域で10.10%の年平均成長率(CAGR)を推進しています。

最終更新日: