米国太陽エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

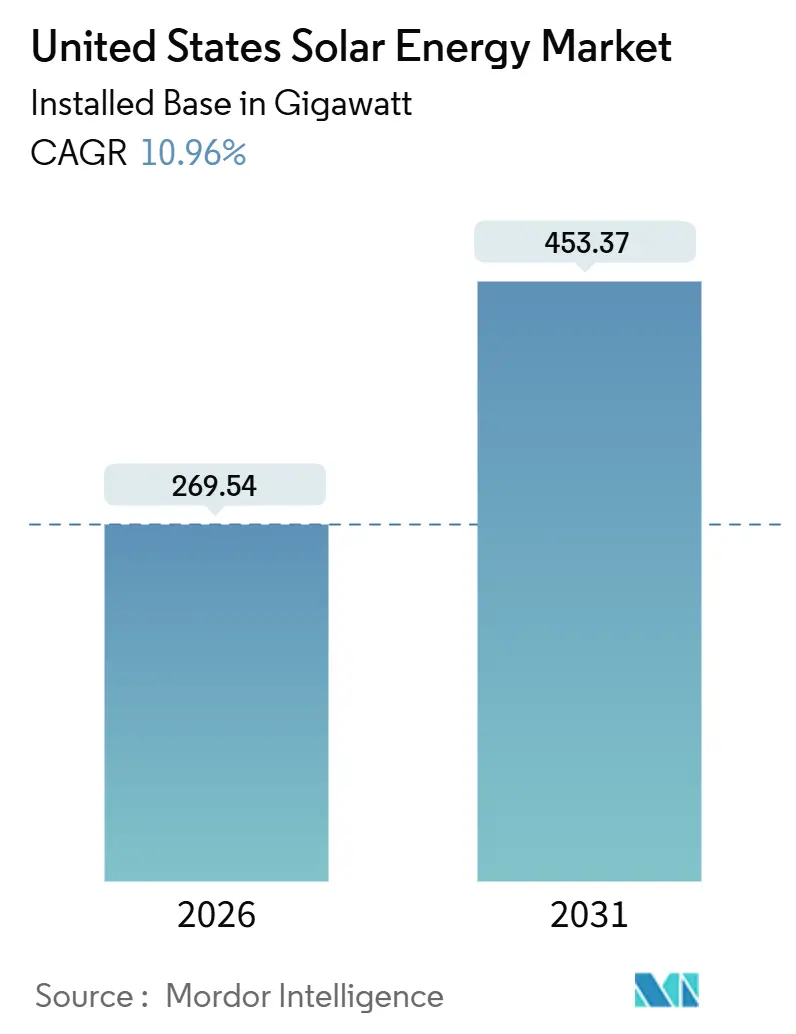

| 市場取引高 (2026) | 269.54 ギガワット |

| 市場取引高 (2031) | 453.37 ギガワット |

| 成長率 (2026 - 2031) | 10.96% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国太陽エネルギー市場分析

米国太陽エネルギー市場の設備容量ベースの規模は、2026年の269.54ギガワットから2031年には453.37ギガワットへと、予測期間(2026年~2031年)においてCAGR 10.96%で成長する見込みである。

インフレ削減法(IRA)に盛り込まれた強力な連邦インセンティブと長期電力購入契約(PPA)へのシフトが、かつて太陽光開発ランキングで下位に位置していた州への投資を誘導している。一方、FERC命令2023に基づく系統接続改革が連系待ちの積滞を徐々に解消しつつある。政策主導の国内製造クレジットはモジュール生産の国内回帰を促し、関税リスクを抑制しているが、第201条および第301条の貿易措置により短期的な価格変動は依然として高止まりしている。夕方のピーク価格を取り込む太陽光・蓄電池ハイブリッドプロジェクトは融資者の信頼を高め、デットスプレッドを縮小させ、プロジェクトのライフサイクルを延長している。系統末端では、コミュニティソーラーのサブスクリプションやオフグリッドマイクログリッドが顧客アクセスを拡大してプロジェクトのレジリエンスを向上させており、送電が制約されている地域においても継続的な導入を下支えしている。

主要レポートのポイント

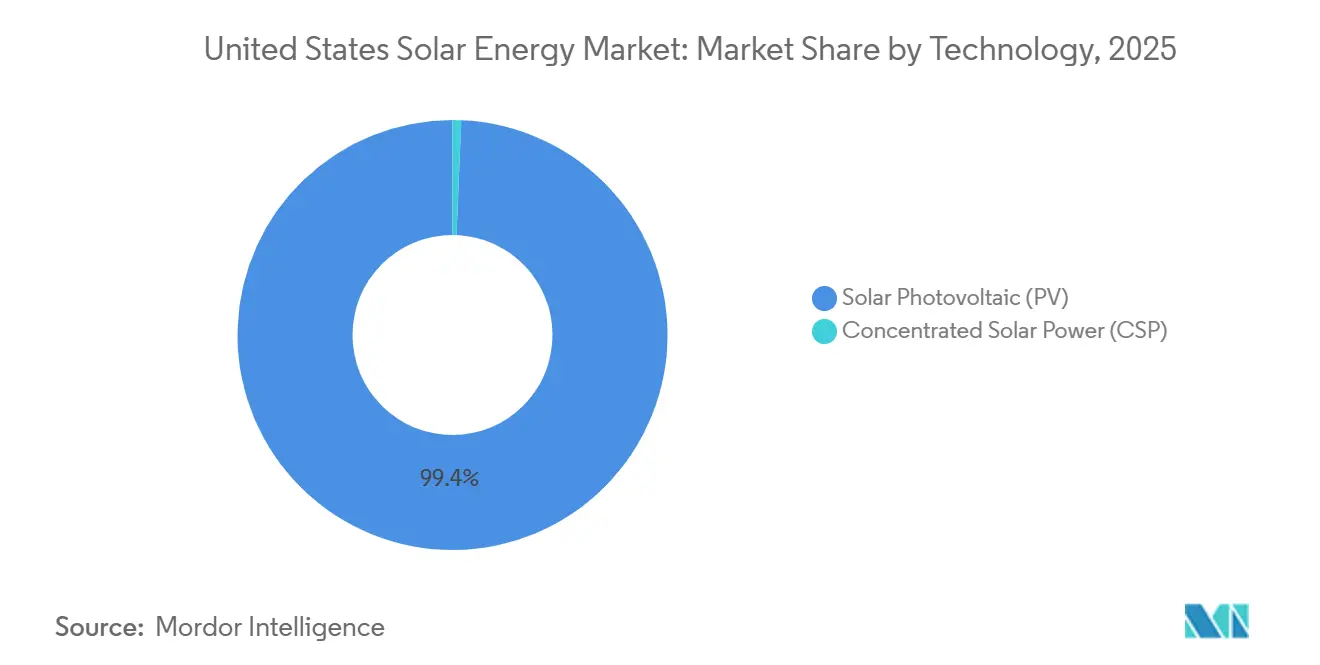

- 技術別では、太陽光発電(PV)が2025年の米国太陽エネルギー市場シェアの99.35%を占め、集光型太陽熱発電は2031年までのCAGRがわずか2.1%にとどまった。

- グリッドタイプ別では、系統連系システムが2025年の設置容量の97.6%を占め、独立型システムは2031年まで堅調な19.7%のCAGRで拡大している。

- エンドユーザー別では、ユーティリティ規模のプロジェクトが2025年の容量の73%を占めたが、住宅用設置は米国太陽エネルギー市場において2031年までのCAGRが18.3%と最も急成長しているセグメントである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国太陽エネルギー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフレ削減法(IRA)税制優遇措置による大規模電力事業者向けPPAの加速 | +3.2% | 全国規模、テキサス州・カリフォルニア州・中西部産業回廊に集中 | 長期(4年以上) |

| 系統末端蓄電池の組み合わせによるプロジェクトの資金調達適格性向上 | +2.1% | 全国規模、カリフォルニア州・テキサス州・ハワイ州で最も顕著 | 中期(2~4年) |

| 企業のネットゼロ義務による商業・産業用電力購入契約の促進 | +1.8% | 全国規模、カリフォルニア州・バージニア州・ノースカロライナ州のテクノロジーハブが主導 | 中期(2~4年) |

| コミュニティソーラープログラムによる人口密集州でのアクセス拡大 | +1.4% | 北東部(ニューヨーク州・マサチューセッツ州・ニュージャージー州)、ミネソタ州、イリノイ州 | 中期(2~4年) |

| 国内製造クレジットによるモジュール輸入リスクの低減 | +1.6% | 全国規模、製造業は南東部(アラバマ州・ルイジアナ州・ジョージア州)に集中 | 長期(4年以上) |

| 農業太陽光発電による中西部での土地利用経済性の改善 | +0.9% | 中西部(アイオワ州・ミネソタ州・ウィスコンシン州)、グレートプレーンズへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフレ削減法税制優遇措置による大規模電力事業者向けPPAの加速

2034年まで延長された上限なし30%投資税額控除および1MWhあたり26米ドルの生産税額控除は、調達サイクルの好不況を終わらせ、開発業者がかつて南西部に経済性で劣っていたオハイオ州やペンシルベニア州のプロジェクトを引き受けることを可能にした。支配的賃金および国内コンテンツの加算を積み重ねることで、総税制優遇をプロジェクトコストの50%超に引き上げることができ、これによりEPAのグッドネイバープランの下で石炭廃止地域への資本が再配分されている。企業バイヤーは2024年に16.6GWの太陽光PPAを契約し、IRAの確実性が収益リスクを低減するため15年から20年のテナーに対応している。その結果生じたパイプラインの多様化は、米国太陽エネルギー市場のフットプリントを従来のサンベルト州を超えて拡大している。その結果、長期的な容量成長は連邦政策の期限切れよりも送電アップグレードのスケジュールとより密接に連動するようになっている。

系統末端蓄電池の組み合わせによるプロジェクトの資金調達適格性向上

太陽光・蓄電池ハイブリッドプロジェクトは2024年の系統連系待ちキューの容量の63%を占め、加速償却メリットと卸売価格が日中水準の3倍に達する夕方時間帯へのエネルギーシフト能力によって牽引された。カリフォルニア州のNEM 3.0制度は単独太陽光の回収期間を延長したが、10kWhの蓄電池を追加することで住宅所有者のROIが回復し、高価格の夕暮れ時のピーク時における系統需要が安定する。テキサス州の電力事業者は、2024年8月の熱波時に1MWhあたり5,000米ドルに急騰したERCOTの希少価格を取り込むために、4時間リチウムイオンシステムを定常的に付設している。融資者は現在、蓄電池を組み合わせた資産をより低リスクと見なし、デットスプレッドを最大30ベーシスポイント縮小している。この信用上の優位性が、米国太陽エネルギー市場全体で統合システムの市場浸透を加速させている。

企業のネットゼロ義務による商業・産業用電力購入契約の促進

2020年から2024年にかけて発表された企業の再生可能エネルギーコミットメント100GW超のうち約80%が太陽光であり、科学的根拠に基づく目標(SBT)およびRE100ガイドラインに基づくスコープ2排出削減に根ざしている。Amazon、Google、Microsoftだけで2024年から2025年にかけて1MWhあたり25米ドルから35米ドルの価格で20GW超の太陽光PPAに署名し、バージニア州とノースカロライナ州のデータセンター回廊における電力会社の料金を下回っている。中小規模の商業顧客は、共有アレイのサブスクリプションまたはサードパーティPPAで資金調達したオンサイトシステムを採用し、小売料金比15~25%の電力コスト削減を確保している。これらの契約はPPAのテナーを延長し、米国太陽エネルギー市場全体の開発業者の収益可視性を平準化している。

コミュニティソーラープログラムによる人口密集州でのアクセス拡大

コミュニティソーラーの容量は2024年半ばまでに39州で7.87GWに達し、州が加入者上限を引き上げて系統連系を加速させる中、前年に1.7GWが追加された。[1]国立再生可能エネルギー研究所、「コミュニティソーラー市場見通し2025」、nrel.gov ニューヨーク州のインクルーシブコミュニティソーラー加算制度は、低所得世帯にサービスを提供するプロジェクトに対して1kWhあたり0.05米ドルのプレミアムを提供し、開発業者がリターンを圧縮することなく20%の電気料金割引を提供できるようにしている。イリノイ州は2024年に575MWのコミュニティソーラー枠を割り当て、そのうち40%を環境正義ゾーン向けに確保し、デジタル登録プラットフォームにより顧客1人あたりの獲得コストが半減した。このモデルは、屋根置き型アレイを設置できない賃借人や日陰の屋根を持つ住宅にまで米国太陽エネルギー市場を拡大し、対象市場を着実に広げている。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 系統連系待ちキューのボトルネックによるリードタイムの36ヶ月超への延長 | -2.3% | 全国規模、MISO・PJM・SPP地域で最も深刻 | 中期(2~4年) |

| 第201条・第301条貿易措置によるモジュール価格の変動 | -1.7% | 全国規模、全プロジェクトタイプに影響 | 短期(2年以内) |

| 送電混雑の増大による南西部大規模電力事業者向けプロジェクトの出力抑制 | -1.2% | 南西部(カリフォルニア州・アリゾナ州・ネバダ州)、テキサス州 | 中期(2~4年) |

| 熟練労働者不足によるEPCコストの前年比18%超の上昇 | -1.5% | 全国規模、高成長州(テキサス州・フロリダ州・カロライナ州)で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

系統連系待ちキューのボトルネックによるリードタイムの36ヶ月超への延長

2024年半ばまでに2,600GW超の発電・蓄電設備が米国のキューに滞留し、そのうち95%が太陽光・風力・蓄電池であり、既存系統容量の2.4倍に相当する。[2]ローレンスバークレー国立研究所、「キューアップ:系統連系トレンド2024」、lbl.gov MISOおよびPJMでの待機時間は平均5年に達し、保有コストを押し上げてプロジェクトのIRRを最大12%侵食している。命令2023のクラスタースタディ改革により新規申請は合理化されるが、1,350GWの既存プロジェクトは旧ルール下に残り、2028年以前に解消される見込みは低い。開発業者はフロリダ州やカロライナ州など垂直統合型電力会社の州を優先的に追求しており、そこではキューが短く計画が調整されている。それでも、長期的な遅延は米国太陽エネルギー市場全体の成長見通しを引き続き抑制している。

第201条・第301条貿易措置によるモジュール価格の変動

2026年まで延長された第201条関税および中国産セル・モジュールへの第301条関税は、EPCの契約価格設定を複雑にする15~25%の価格変動をもたらした。[3]米国国際貿易委員会、「太陽光モジュールセーフガード延長」、usitc.gov 2024年の商務省による迂回防止認定により、東南アジア産モジュール15GWが輸送中に凍結され、プロジェクトの遅延を引き起こし、開発業者はPPAの再交渉を余儀なくされた。IRA第45X条クレジットの下で国内生産は拡大しているが、供給は需要に追いつかず、モジュール価格は2025年半ばまでに1ワットあたり0.18米ドルから0.24米ドルへと反発した。米国メーカーとの長期供給契約は関税の確実性をもたらすが、5~8%のコストプレミアムを伴い、米国太陽エネルギー市場のマージンを圧迫している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:結晶シリコン優位の中で薄膜が台頭

太陽光発電(PV)は2025年の米国太陽エネルギー市場の99.35%を占め、2031年までに10.98%のCAGRで拡大している。[4]太陽エネルギー産業協会、「米国太陽エネルギー市場インサイト2025年次レビュー」、seia.org First Solarのカドミウムテルル技術は容量の5%未満にとどまるものの、低炭素フットプリントと国内コンテンツ認定ステータスにより最大限のIRAアダーを解放できるため、急速に成長している。TOPConセルはモジュール効率を23%まで高め、バランス・オブ・システムコストを削減し、結晶シリコンのリードを強化している。両面受光型モジュールは現在ユーティリティ発電所の60%を占め、反射率の高いサイトで10〜20%の追加発電量をもたらすという特性が、ユーティリティ向けRFPの60%に盛り込まれている。

集光型太陽熱発電は既存の南西部サイトに限定されており、CAGRはわずか2.1%にとどまっている。これは溶融塩蓄熱コストがリチウムイオン電池の3倍に達するという制約によるものである。ペロブスカイト・シリコンタンデムは2024年に実験室効率33.9%を達成したが、耐久性の課題を抱えており、商業展開は2030年以降となる見込みである。結晶シリコンが市場を支配する一方、薄膜の台頭はサプライチェーンリスクを緩和し、市場のレジリエンスを強化している。薄膜に関連する米国太陽エネルギー市場規模は、ルイジアナ州およびオハイオ州の新工場が稼働するにつれ、2031年までに3倍になると予測されている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

系統タイプ別:レジリエンスがオフグリッドの加速を牽引

系統連系プロジェクトは2025年の容量の97.6%を占め、30~50%の連邦税額控除が系統連系プロジェクトにのみ適用されるため、米国太陽エネルギー市場の基盤であり続けている。ERCOTおよびCAISO地域では1MWhあたり30~50米ドルの卸売電力価格が大規模電力事業者向けの均等化発電原価(LCOE)をガス基準値以下に維持している。しかし、カリフォルニア州での山火事関連の公共安全停電(PSPS)が蓄電池付き住宅需要を触媒し、集中型ネットワークのレジリエンスの欠如を浮き彫りにしている。

オフグリッドおよびマイクログリッドシステムは、エネルギーセキュリティのために高い設置コストを受け入れる軍、病院、データセンターの顧客に牽引されてCAGR 19.7%で成長している。国防総省は2024年から2025年にかけて30基地に450MWの太陽光マイクログリッドを設置し、このセグメントの規模を示している。アラスカ州とダコタ州での軽油代替プロジェクトは、過酷な条件にもかかわらず4~6年の回収期間を達成している。その結果、オフグリッド用途に割り当てられた米国太陽エネルギー市場規模は2031年までに11GWを超えると予測されており、総成長の中では小規模ながら戦略的なスライスを占めている。

エンドユーザー別:住宅用が大規模電力事業者向けの成長を上回る

ユーティリティ規模の発電所は2025年に設置容量の73%を供給し、単軸追尾装置と低廉な土地価格を活用して、米国太陽エネルギー市場においてMWh当たり20〜35米ドルのLCOEを達成した。しかし、系統連系の遅延とカーテイルメントリスクが、MISOおよびCAISOにおける新規グラウンドマウントプロジェクトを抑制し、資本を配電接続型アレイへと誘導している。2024年に16.6GWを資金調達したコーポレートPPAは、15〜20年の期間へのシフトが始まり、キャッシュフローの視認性が高まっている。それでも、卸売スプレッドが小するとマーチャントモデルは収益圧縮に直面する。

住宅用設置は、NEM 3.0の下で蓄電池バンドルが経済性を回復し、停電保険を提供することで、18.3%のCAGRで急速に拡大している。SunrunとTeslaは1.2GWの仮想発電所容量を集約し、住宅所有者に年間100〜300米ドルの収益をもたらしながら、電力会社に柔軟な予備力を提供している。住宅用システムの米国太陽エネルギー市場シェアは2025年に年間追加量3GWに達し、2031年までに倍増すると予測されている。この軌跡は、分散型発電が送電ストレスを緩和し、より広範な米国太陽エネルギー産業全体のグリッドレジリエンスを高める方法を示している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

テキサス州は2025年に15GW超のユーティリティ規模容量の新規建設をリードし、希少価格設定でMWh当たり最大5,000米ドルを獲得する太陽光発電プラス蓄電池資産に報いるERCOTのエネルギーオンリー市場の恩恵を受けた。カリフォルニア州は50GW超の最大の設置基盤を維持しているが、送電混雑により2024年に2.6TWhのカーテイルメントが発生し、米国太陽エネルギー市場における送電線増強加速の必要性を示している。

南東部、フロリダ州、ジョージア州、カロライナ州は、垂直統合型電力会社が発電と送電計画を整合させ、開発期間を2年未満に短縮することで、成長のホットスポットとなっている。オハイオ州やペンシルベニア州などの中西部諸州は、IRAの国内コンテンツアダーが低い日射量を相殺し、アリゾナ州と同様のプロジェクトIRRを実現することで、新たな競争力を持つようになっている。アイオワ州とミネソタ州のアグリボルタイクモデルは、農作物とエネルギーの合算収益が1エーカー当たり1,200米ドルを超え、土地利用の競合を緩和し、米国太陽エネルギー市場のフットプリントを拡大している。

北東部は、コミュニティソーラー政策を活用して屋根設置が困難な世帯の48%にリーチしており、ニューヨーク州のインクルーシブ・コミュニティ・ソーラー・アダーが開発者の収益をkWh当たり5セント引き上げている。アラスカ州とハワイ州は、kWh当たり0.40〜0.80米ドルのディーゼルコストを代替するためにマイクログリッドを導入しており、ハワイ州の2045年100%再生可能エネルギー法と整合している。MISOおよびCAISOにおける送電不足は引き続き資本を配電レベルまたはビハインド・ザ・メーター型ソリューションへと誘導し、地理的集中を分散させながらも、米国太陽エネルギー市場全体の全国的な成長を持続させている。

競争環境

米国太陽エネルギー市場における製造集中度は中程度であり、上位5社のモジュールサプライヤーであるFirst Solar、Hanwha Q CELLS、Canadian Solar、JinkoSolar、Trina Solarは、2025年に出荷シェアの約60%を占めた。First Solarの14GWカドミウムテルル容量は、完全な国内コンテンツおよび支配的賃金アダーを解放し、ライフサイクルコストで関税賦課輸入品を下回ることを可能にしている。Hanwha Q CELLSのジョージア州8.4GW施設は2025年末に稼働し、結晶シリコン生産コストを東南アジアのベンチマークの10%以内に近づけている。

Enphase(マイクロインバーター)やNextracker(追尾装置)などのコンポーネントメーカーは、機械学習制御を組み込み、両面受光型モジュールの発電量を最大3%向上させており、現在ユーティリティ向けRFPの60%に仕様として盛り込まれている。プロジェクト開発は依然として分散しており、200社以上のEPC企業が活動している。SunrunとTeslaは住宅用システムをグリッドサービスポートフォリオに集約し、システム販売に加えて継続的な収益を獲得している。NextEra、Duke、Southernは州のクリーンエネルギー義務を満たすためにパイプラインを統合しており、プライベートエクイティオーナーはCOD後に資本をリサイクルしている。第201条および第301条の貿易措置は国内サプライチェーン構築を加速させているが、立ち上げが需要に遅れた場合の単一ソースリスクを高めており、この動向は米国太陽エネルギー市場全体で注視されている。

米国太陽エネルギー産業のリーダー企業

First Solar Inc.

NextEra Energy Inc.

Hanwha Q CELLS USA

Canadian Solar Inc.

Tesla Energy

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:TPGがAltus Powerを22億米ドルで買収し、国内最大の商業規模太陽光ポートフォリオを確保した。

- 2025年4月:Boviet Solarがノースカロライナ州に2億9,400万米ドル相当の工場を開設し、初期容量2GWで稼働を開始し、4GWへの拡大計画を持つ。

- 2025年4月:Waaree Energiesは、テキサス州ブルックシャーの施設における太陽光モジュール製造能力を倍増させる計画について取締役会の承認を得た。同社は既存の1.6GW設備に新たな1.6GWユニットを追加し、総容量を3.2GWに引き上げ、米国市場に特化して対応する。

- 2024年6月:EntegyとNextEra Energy Resourcesが最大4.5GWの太陽光・蓄電設備を共同開発することに合意した。

米国太陽エネルギー市場レポートの調査範囲

太陽エネルギーとは、太陽の光線から得られるエネルギーを熱エネルギーまたは電気エネルギーに変換したものである。自然界に豊富に存在する最もクリーンなエネルギー形態である。太陽エネルギーは、太陽光発電、冷暖房、集光型太陽熱発電によって利用される。耐久性の高い技術の発展により、今日では太陽エネルギーは主に住宅、産業、商業を含む様々な消費者が電力を生成するために使用されている。

米国太陽エネルギー市場は、技術、系統タイプ、エンドユーザー、および地域によってセグメント化されている。技術別では、市場は太陽光発電と集光型太陽熱発電にセグメント化されている。系統タイプ別では、市場は系統連系システムと独立系統システムにセグメント化されている。エンドユーザー別では、市場は大規模電力事業者向け、商業・産業用、および住宅用設置にセグメント化されている。各セグメントについて、市場規模と予測はギガワット(GW)で測定された設備容量を基準に実施されている。

| 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) |

| 系統連系 |

| 独立系統 |

| 大規模電力事業者向け |

| 商業・産業用(C&I) |

| 住宅用 |

| 太陽光モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) |

| 架台・追尾システム |

| バランスオブシステムおよび電気設備 |

| 蓄電・ハイブリッド統合 |

| 技術別 | 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) | |

| 系統タイプ別 | 系統連系 |

| 独立系統 | |

| エンドユーザー別 | 大規模電力事業者向け |

| 商業・産業用(C&I) | |

| 住宅用 | |

| コンポーネント別(定性分析) | 太陽光モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) | |

| 架台・追尾システム | |

| バランスオブシステムおよび電気設備 | |

| 蓄電・ハイブリッド統合 |

レポートで回答される主要な質問

2031年までの米国太陽エネルギー市場の予測容量はどのくらいか?

設備容量はCAGR 10.96%で拡大し、453.37GWに達すると予測されている。

IRAの税制優遇措置は新規太陽光プロジェクトにどのような影響を与えているか?

上限なしの投資・生産クレジットに加え、国内コンテンツ加算により、プロジェクトコストの最大50%を相殺でき、全国的にプロジェクト経済性が改善されている。

太陽光・蓄電池ハイブリッドプロジェクトが勢いを増している理由は何か?

蓄電池は太陽光の出力を高価格の夕方時間帯にシフトさせ、収益を多様化し、より有利な融資条件を確保することで、導入を加速させている。

米国太陽エネルギー市場で最も急成長しているセグメントはどれか?

住宅用屋根置き型設置、特に蓄電池を組み合わせたシステムが、2031年にかけてCAGR 18.3%で成長している。

第201条および第301条の関税はモジュール価格にどのような影響を与えるか?

複合的な貿易措置により15~25%の価格変動が生じ、開発業者はコストを固定するために国内メーカーとの長期契約を優先するようになっている。

最終更新日: