マイクロプレートシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.26 十億米ドル |

| 市場規模 (2031) | 1.59 十億米ドル |

| 成長率 (2026 - 2031) | 4.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

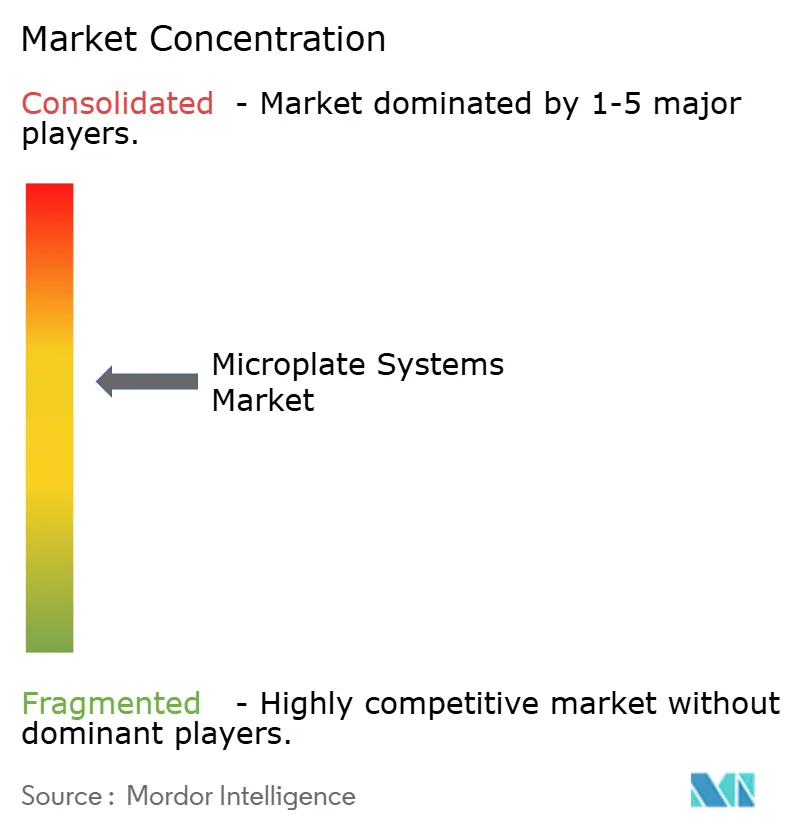

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロプレートシステム市場分析

マイクロプレートシステム市場規模は、2025年の12億1,000万米ドル、2026年の12億6,000万米ドルから2031年までに15億9,000万米ドルへと拡大し、2026年から2031年の間に年平均成長率4.73%を記録する見込みです。

高スループットスクリーニングへの継続的な投資、ハイブリッド検出光学系への需要、および公共部門の資金調達の強化が、この安定した成長を支えています。研究室は、シングルモード吸光度リーダーから、蛍光、発光、イメージングを統合したマルチモードプラットフォームへと移行しており、この転換により資本予算を圧縮しながらアッセイメニューを拡大しています。製薬企業は、ハードウェアの交換なしにレガシーELISAワークフローと次世代表現型スクリーニングを可能にし、バリデーションの負担を軽減するため、これらのハイブリッドシステムを好んでいます。精密医療における国家主導の取り組みと自動液体ハンドリングの広範な普及が、アジア太平洋地域での成長を増幅させており、同地域では国家資金がマルチモードリーダーの導入を加速させています。同時に、欧州連合およびカリフォルニア州の持続可能性に関する義務が、ベンダーに対して1回の読み取りあたりのエネルギー指標の開示と消耗品の引き取りスキームの提供を求め、調達をよりグリーンなモデルへと傾けています。

主要レポートのポイント

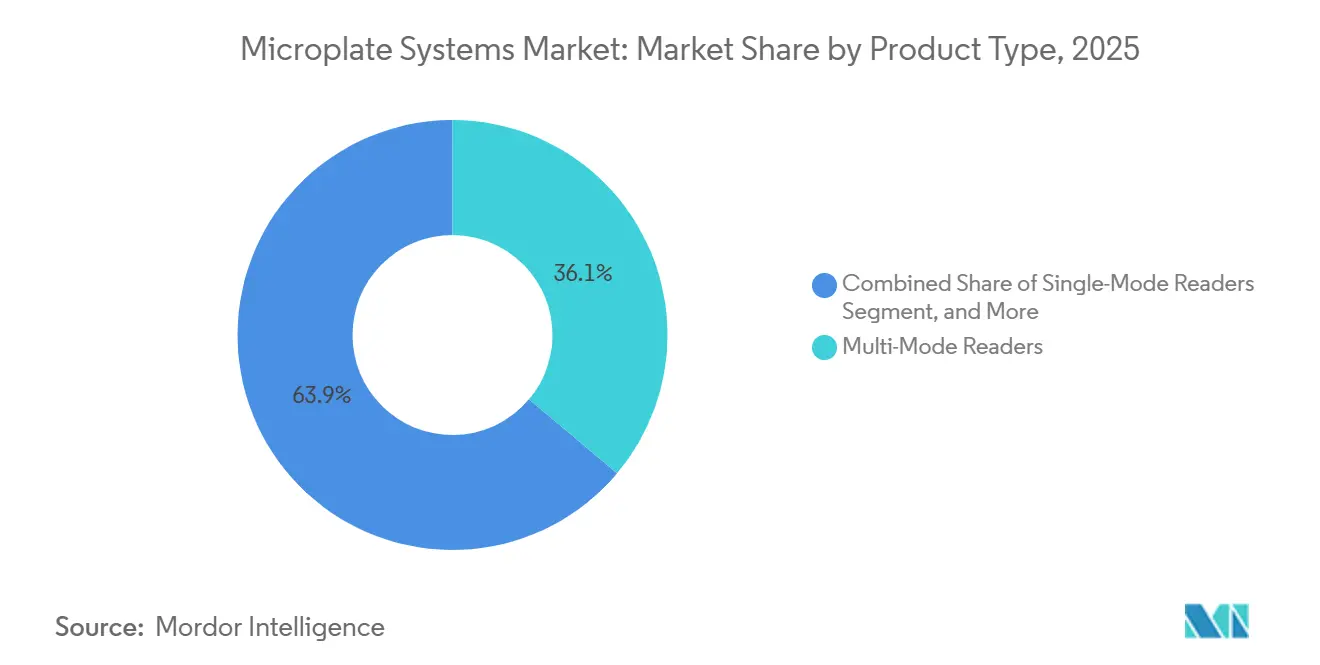

- 製品タイプ別では、マルチモードリーダーが2025年のマイクロプレートシステム市場シェアの36.12%をリードし、2031年にかけて年平均成長率6.06%で拡大しています。

- 用途別では、創薬および高スループットスクリーニングが2025年のマイクロプレートシステム市場規模の47.09%を占め、ゲノミクスおよびプロテオミクス研究は2026〜2031年の間に年平均成長率7.63%で拡大すると予測されています。

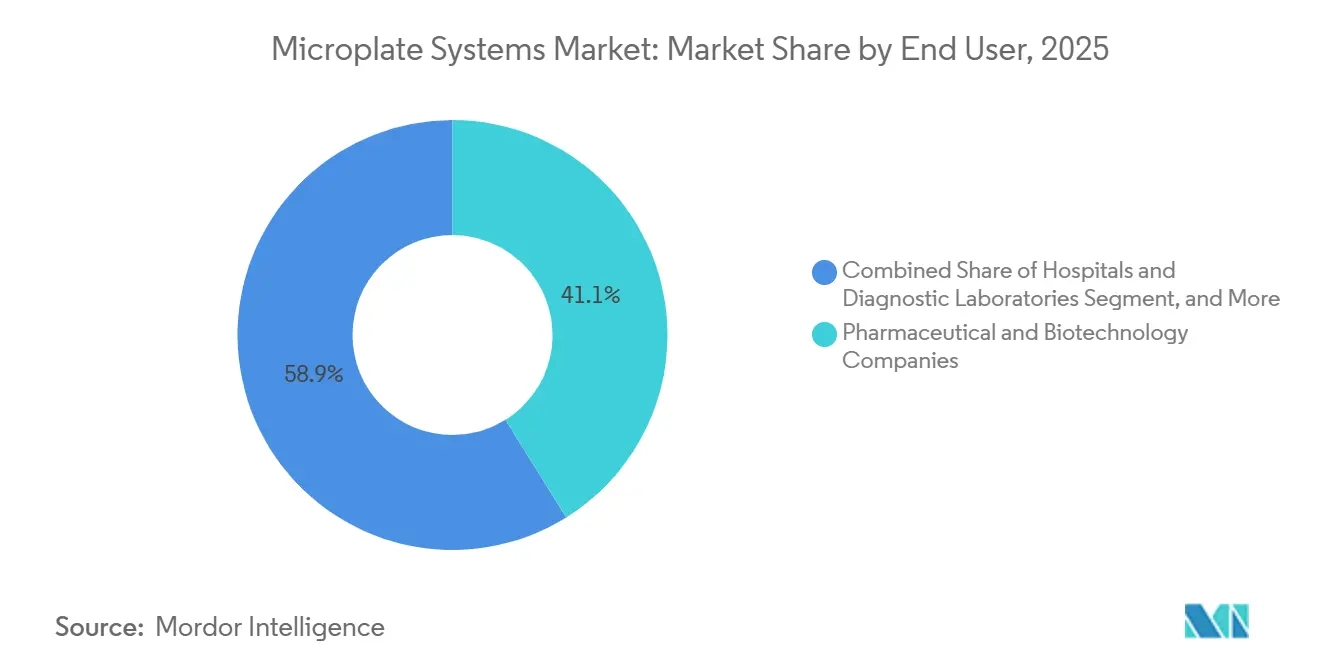

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年のエンドユーザー支出の41.13%のシェアを保持し、受託研究・製造機関が2031年にかけて年平均成長率8.18%で最も速い成長を記録しました。

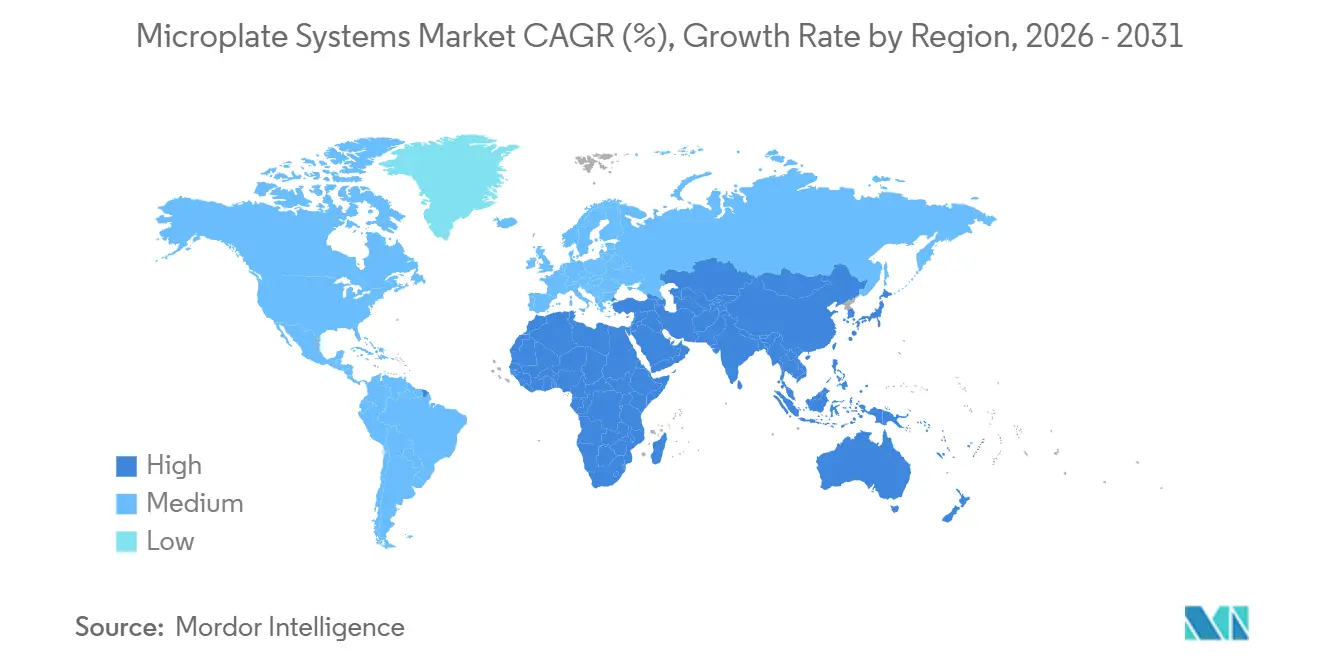

- 地域別では、北米が2025年の売上の38.29%を占め、アジア太平洋地域は2031年にかけて最も高い地域別年平均成長率10.13%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルマイクロプレートシステム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高スループットスクリーニングの採用拡大 | +1.2% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 自動化およびマルチモード検出への需要増大 | +1.0% | グローバル、特にアジア太平洋で顕著 | 短期(2年以内) |

| ライフサイエンス研究資金の拡大 | +0.8% | 北米、欧州、中国、インド | 長期(4年以上) |

| 感度およびスループットにおける技術的進歩 | +0.6% | グローバル | 中期(2〜4年) |

| AIを統合したリアルタイム分析の台頭 | +0.7% | 北米、欧州、アジア太平洋初期段階 | 短期(2年以内) |

| エネルギー効率の高い機器に向けた持続可能性の推進 | +0.3% | 欧州連合、カリフォルニア州、マサチューセッツ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

創薬における高スループットスクリーニングの採用拡大

製薬パイプラインは、抗体薬物複合体や細胞療法などの複雑なモダリティへの移行を続けており、これらはキャンペーンごとに数万の化合物をスクリーニングする表現型アッセイを必要とします。[1]Nature Methods、「高スループットスクリーニングの進歩」、nature.com 現代の高スループットプラットフォームは、ロボットプレートハンドラー、厳密な環境制御、および手動切り替えなしに蛍光偏光と時間分解発光を切り替えるハイブリッド光学系を統合することで、1日あたり10万以上のデータポイントを処理します。この統合により、単一のリーダーが複数のシングルモードデバイスを置き換え、ベンチスペースを解放し、バリデーションの負担を軽減します。バイオファーマの研究開発費は2025年に1,450億米ドルを超え、生産性向上への圧力が高まっています。自動化は、化学者がより少ない正規従業員でより大きなライブラリを調査できるようにすることで、この要求に応えます。腫瘍学および免疫学プログラムは、384ウェルおよび1536ウェル形式での多重サイトカインプロファイリングおよびライブセルイメージングに依存しているため、最も高い採用率を示しています。

診断における自動化およびマルチモード検出への需要増大

臨床検査室は現在、検体受付、遠心分離、分注、およびマイクロプレートイムノアッセイを単一のコンベアワークフローに連結し、手動タッチポイントを70%以上削減し、定型パネルのターンアラウンドタイムを4時間から90分未満に短縮しています。[2]Academic OUP、「全自動検査室」、academic.oup.com マルチモードリーダーは、オペレーターの介入なしにELISA、化学発光、および蛍光アッセイを切り替えるため、シームレスに適合します。Molecular Devicesは2025年7月にリリースされたSpectraMax iD5eおよびiD3sモデルにAI駆動の品質管理アルゴリズムを組み込み、再実行を推定15%削減しました。機器稼働率98%を達成した病院は、資本更新を最大2年間延期でき、地域ネットワークにとって重要なキャッシュフロー上の優位性となります。需要はアジア太平洋地域で最も強く、国民皆保険プログラムおよび電子健康記録の義務化により機械可読アッセイデータが求められています。ISO 15189などのコンプライアンスフレームワークは現在、監査証跡を重視しており、ベンダーはHL7およびFHIR接続性を追加するよう促されています。

ライフサイエンス研究資金の拡大

精密医療プログラムへの複数年にわたる助成金は、ELISA、ルミネックスビーズアレイ、およびAlphaLISA近接アッセイのためにマイクロプレートリーダーに依存するプロテオミクスコア施設に資本を注入します。ゲノムカナダは2024年に共有機器購入のために5,200万カナダドル(3,800万米ドル)を拠出しました。[3]ゲノムカナダ、「研究資金調達の発表」、genomecanada.ca インドのバイオテクノロジーロードマップは、2030年までにセクターを3,000億米ドルに拡大することを目標とし、そのうち30%が研究インフラに向けられています。公的資金はしばしばオープンアクセスデータを義務付けており、FAIRに準拠したリポジトリに自動アップロードするクラウド接続リーダーが優遇されます。中国のバイオテクノロジー投資は2024年に200億米ドルを超え、調達は深圳、上海、北京のバイオテクパークに集中しています。これらの資金流入は、助成金で資金調達された機器購入が民間産業の四半期予算変動から切り離されているため、需要サイクルを平準化します。

感度およびスループットにおける技術的進歩

ハイブリッドフィルター・モノクロメーター光学系、次世代光電子増倍管、および改善された熱管理が検出限界を厳格化し、読み取り時間を短縮します。TecanのSpark Cytoは、腫瘍学薬物スクリーニングのアッセイ開発時間を短縮しながら、3次元スフェロイドの成長をリアルタイムで定量化する共焦点イメージングを統合しています。AgilentのBioTek Cytationは環境制御と明視野イメージングを組み合わせ、ワークステーションのフットプリントを6平方メートルから3平方メートル未満に縮小します。圧電および音響ディスペンシングは100ナノリットル未満の精度を達成し、試薬を節約する1536ウェルおよび3456ウェル形式を可能にします。これらの進歩に投資した研究室は、実行時間が最大40%短縮され、サンプルあたりの消耗品コストが20%低下したと報告しており、マイクロプレートシステムのリーン運営への魅力を高めています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なシステムの高い資本・維持コスト | -0.9% | グローバル、新興市場で顕著 | 短期(2年以内) |

| 熟練技術者の不足 | -0.6% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 半導体および光学部品の供給変動 | -0.4% | グローバル | 短期(2年以内) |

| ラボオンチップマイクロフルイディクスからの競合 | -0.3% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度なシステムの高い資本・維持コスト

インキュベーター、ロボットスタッカー、およびAIモジュールを統合したマルチモードリーダーは8万〜20万米ドルの範囲にあり、学術コアや初期段階のバイオテク企業の予算を圧迫します。年間サービス契約は購入価格にさらに8〜12%を追加し、光電子増倍管の交換とソフトウェアアップデートをカバーします。一部の中所得国では輸入関税が着地コストを最大35%引き上げ、採用を遅らせています。PerkinElmerおよびTecanのリースおよび試薬レンタルモデルは資本支出を運営費に転換しますが、複数年の最低契約はプロジェクトが停滞した場合に研究室をペナルティ条項にさらします。コスト圧力により、研究が多重アッセイに移行すると時代遅れになる可能性のある低スペックのシングルモードデバイスへと購入者が誘導されることがあります。

熟練技術者の不足

高度なマイクロプレートシステムの操作には、液体ハンドリングロボティクスおよびデータ整合性プロトコルの専門知識が必要であり、雇用主の41%がこれらのスキルを深刻に不足していると報告しています。大学のカリキュラムが遅れているため、新入社員はTecan FluentControlなどの自動化ソフトウェアのトレーニングに6ヶ月を要することが多いです。人員不足の研究室では、15万米ドルの機器が最大40%の時間アイドル状態になり、投資収益率が損なわれます。受託研究機関は現在、スタッフをクロストレーニングするための社内アカデミーを運営していますが、製薬企業が2年の経験後に30%の給与プレミアムを提供するため、離職率は依然として高いです。ベンダーは、ゲイン設定を自動提案しプロトコル逸脱にフラグを立てるウィザードを組み込むことで対応し、学習曲線を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:マルチモードリーダーが統合を牽引

マルチモードリーダーは2025年の収益の36.12%を占め、2031年にかけて6.06%で成長すると予測されており、研究室がシングルモード吸光度ユニットをフィルターホイールとモノクロメーターを単一シャーシに統合したハイブリッドプラットフォームに置き換えるにつれて、製品カテゴリの中で最も速い成長率となっています。このセグメントの拡大は、各ユニットがプレミアム価格を要求し、付随するソフトウェアおよびサービス契約を引き付けるため、マイクロプレートシステム市場規模を押し上げます。シングルモードリーダーは、テストあたりのコストが重要な大量ELISAラボでは存続しますが、自動コンベアアーキテクチャがダウンタイムなしに化学発光と蛍光を実行できる機器を必要とするにつれて、そのシェアは侵食されます。ピペッティングおよびディスペンシングシステムは1536ウェルおよび3456ウェル形式の普及とともに重要性を増しますが、その採用はサブマイクロリットル量での精度に依存します。

TecanのSparkおよびAgilentのCytationは、検出、環境制御、およびイメージングを3平方メートル未満のフットプリントに折り畳む収束のトレンドを示しています。BMG LABTECHのVANTAstarおよびMolecular DevicesのiD5eはAI品質管理を組み込み、再実行を15%削減します。ピペッターベンダーは、超高密度プレートに必須の1ナノリットル以下の精度を達成するために音響または圧電ディスペンシングに注力しています。マイクロプレートウォッシャーはELISAワークフローに不可欠ですが、購入者がシングルベンダーサポート契約を好むことを反映して、リーダーとバンドルして販売されることが多いです。ハンドラーおよびインキュベーターがエコシステムを補完し、G-Botなどのオープンソース設計が参入コストを下げますが、既存の利益プールに挑戦します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:ゲノミクスおよびプロテオミクスがレガシースクリーニングを上回る

創薬および高スループットスクリーニングは2025年の収益の47.09%を占め、腫瘍学プログラムにおける表現型アッセイへの需要を強調しています。しかし、ゲノミクスおよびプロテオミクス研究は、多重バイオマーカー定量化を必要とする国家精密医療助成金に後押しされ、年平均成長率7.63%で最も速く成長するアプリケーションです。このダイナミクスはマイクロプレートシステム市場を多様化させ、製薬研究開発が停滞しても、公的資金によるオミクスプロジェクトがユニット注文を維持します。臨床診断は安定したベースラインを提供し、病院検査室は検体量の季節的な急増を吸収するために全自動化を採用しています。

細胞ベースアッセイおよび毒性試験は、インビトロ代替手段の規制上の奨励が72時間にわたるインキュベートされたマルチモードリーダーでの動態読み取りの必要性を促進するにつれて勢いを増しています。環境および食品安全アプリケーションは規模は小さいものの、より厳格な残留限界に向かっており、プレート上のELISAスクリーニングは確認質量分析の前の費用対効果の高い最初のフィルターとして残っています。ベンダーは長時間の動態実行を処理するためにファームウェアをカスタマイズし、トレーサビリティのためにLIMSと統合します。機能ロードマップには、高速エンドポイントアッセイと複数日の細胞生存率研究を交互に実行し、リーダーの利用率を最大化する柔軟なスケジューリングが含まれるようになっています。

エンドユーザー別:受託研究機関・受託製造機関が製薬企業より速く拡大

製薬・バイオテクノロジー企業は2025年の支出の41.13%を占めましたが、アウトソーシングが激化するにつれて受託研究・製造機関は2031年にかけて8.18%でより速く成長しました。受託研究機関は、監査およびデータ整合性の義務を満たすSiLA 2インターフェースを備えた自動化対応スタックを購入し、サービスプロバイダー全体でマイクロプレートシステム市場シェアを牽引しています。病院および診断検査室は、償還圧力の中でより少ないデバイスにアッセイメニューを縮小するためにマルチモードリーダーを導入しています。

学術・研究機関は国家科学機関が資金提供する複数年の資本サイクルに依存し、需要の変動を平準化しています。これらの機関はオープンアクセススケジューリングとクラウドリポジトリを重視し、ノーコードアッセイビルダーをバンドルするベンダーを優遇します。深圳マインドレイおよびRayto Life Sciencesなどの地域サプライヤーは、西側同業他社より30〜40%低い価格のシステムと24時間サービスネットワークで価格に敏感な病院セグメントに浸透しています。したがって、販売戦略は価値ドライバーによってセグメント化する必要があります:受託研究機関には稼働時間、製薬企業には柔軟性、病院にはコスト、学術機関にはオープン性。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に38.29%のシェアを維持し、ボストンおよびサンフランシスコのバイオテククラスターに支えられており、両地域は2024年に合計300億米ドル以上のベンチャー資金を調達しました。Charles RiverおよびIQVIAなどの大手受託研究機関はそれぞれ500台以上のリーダーを保有し、一貫した更新サイクルを確保しています。米国食品医薬品局の予測可能な510(k)およびコンピューターソフトウェアアシュアランスフレームワークが規制リスクを低下させ、AI対応モデルの採用を加速させています。カナダはゲノムカナダの助成金を通じて精密医療コアへの資金を提供し、メキシコの需要はメキシコシティの民間検査室が手動ELISAから半自動プラットフォームに移行するにつれて初期段階ながら成長しています。

アジア太平洋地域は2031年にかけて年平均成長率10.13%で最も速く成長する地域であり、グローバルペースの2倍です。中国の2024年の200億米ドルを超える国家資金とインドの2030年までに3,000億米ドルのバイオテクノロジー価値を目指すロードマップが、研究室インフラへの堅固な資本を供給しています。中国国家薬品監督管理局の加速承認により、マインドレイなどの国内企業がローカライズされたサービスを通じて病院シェアを獲得できます。日本の高齢化人口動態が検査室自動化を促進していますが、長期的なコンセンサス調達がサイクルを遅らせています。オーストラリアおよび韓国は、主要大学でのゲノミクスおよびバイオセキュリティプロジェクトに関連した安定した需要を維持しています。

欧州市場は改訂されたインビトロ診断規制を反映しており、データおよび環境報告要件が増加しています。ドイツ、英国、およびフランスが需要を支配し、製薬大手とマックス・プランク研究所やフランシス・クリック研究所などの学術的重鎮を融合させています。持続可能性規則により、購入者はACTラベル付き機器およびリサイクル可能な消耗品に向かっています。中東・アフリカは規模は小さいものの、湾岸諸国がバイオテクハブを構築するにつれて成長しており、アブドラ国王科学技術大学およびドバイのムハンマド・ビン・ラーシド大学はともに2025年にマルチモードリーダーを導入しました。南米ではブラジルがリードしていますが、高関税と通貨変動が成長を抑制しています。総じて、これらのダイナミクスは地域固有の触媒を持つ地理的に多様化したマイクロプレートシステム市場を形成しています。

競合環境

上位5社であるDanaher(Molecular Devices)、Agilent Technologies、Revvity、Tecan Group、およびBio-Rad Laboratoriesは、グローバル収益において相当のシェアを占めており、中程度の集中度を示しています。これらの既存企業は、リーダー、ウォッシャー、およびソフトウェアをバンドルしたインストールベースエコシステムを通じて顧客を囲い込み、アッセイ再バリデーションおよびスタッフ再トレーニングに関連する切り替えコストを高めています。競争はソフトウェアおよびクラウドサービスを軸に展開しており、FAIRに準拠した自動アップロードおよびノーコードアッセイビルダーを提供するベンダーが、リソースに制約のある研究室の採用障壁を低下させています。

破壊的参入者は、研究室が1万米ドル未満で組み立てられるハードウェアの設計図を公開するAdvanced Cell Culture Systemなどのオープンソース自動化コンソーシアムから登場し、付随収益ストリームを侵食しています。深圳マインドレイ、Rayto Life Sciences、およびShimadzuなどの地域チャンピオンは、現地語インターフェースと迅速なオンサイトサービスを組み合わせたCEマークまたは中国国家薬品監督管理局認可デバイスによってアジア太平洋地域でシェアを獲得しています。技術ロードマップは現在、リアルタイム品質管理のためのAIアルゴリズム、3次元スフェロイドのための共焦点イメージング、およびSiLA 2互換性を強調しており、これらの機能はアッセイ開発サイクルを圧縮するため15〜20%のプレミアムを要求します。

戦略的な動きがこの分野を再形成し続けています。Ingersoll Randは2026年1月にScinomixを買収し、SiLA 2を介して統合するプレートハンドラーを追加し、精密ポートフォリオを拡大しました。Thermo Fisherの2025年2月のSolventumの精製ユニットの41億米ドルでの買収は、マイクロプレートアッセイに供給する上流ワークフローへの支配をさらに強化しました。Agilentの2024年のBIOVECTRA買収は、BioTekリーダーの固定顧客基盤を創出しました。このような垂直統合は、サービスバンドリングを強化し、小規模なハードウェア専業参入者の参入障壁を高める可能性があります。

マイクロプレートシステム業界リーダー

Bio-Rad Laboratories, Inc.

Agilent Technologies, Inc.

Danaher Corporation

深圳マインドレイ生物医学電子有限公司

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Agilent Technologiesは2025年第2四半期の収益として16億7,000万米ドルを報告し、前年同期比6%の成長を示しました。ライフサイエンスおよび診断市場グループは6億5,400万米ドルを生成し、8%の成長を達成し、分析機器および検査室自動化ソリューションへの強い市場需要を示しました。

- 2025年3月:Thermo Fisher Scientificは、半導体製造のための透過型電子顕微鏡ワークフローを合理化するために、ロボットハンドリングとAI強化機器を組み合わせた統合システムであるVulcan自動化ラボを発売し、原子スケール分析能力への需要に対応しました。

- 2025年1月:ABBロボティクスとAgilent Technologiesは、製薬およびバイオテクノロジーセクターのワークフローと効率を改善することを目的として、Agilentの分析機器とABBのロボティクス技術を組み合わせた自動化検査室ソリューションを開発するコラボレーションを発表しました。

- 2025年1月:ABBロボティクスとAgilent Technologiesは、製薬およびバイオテクノロジーセクターのワークフローと効率を改善することを目的として、Agilentの分析機器とABBのロボティクス技術を組み合わせた自動化検査室ソリューションを開発するコラボレーションを発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、グローバルマイクロプレートシステム市場を、生化学的・ゲノム的・細胞ベースのアッセイ向けに96ウェルから1536ウェルプレートを処理する、シングルモードおよびマルチモードプレートリーダー、ウォッシャー、ディスペンサー、スタッカー、ならびにバンドル型制御ソフトウェアによって生み出される総収益と定義する。

スコープ除外:試薬、使い捨てプレート、および統合プレートデッキを持たない液体ハンドラーは本評価の対象外とする。

セグメンテーション概要

- 製品タイプ別

- シングルモードリーダー

- マルチモードリーダー

- マイクロプレートウォッシャー

- ピペッティング・ディスペンシングシステム

- ハンドラーおよびインキュベーター

- 用途別

- 創薬・高スループットスクリーニング

- ゲノミクスおよびプロテオミクス研究

- 臨床診断

- 細胞ベースアッセイおよび毒性試験

- 環境・食品安全試験

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託研究機関・受託製造機関

- 病院・診断検査室

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア全域のラボオートメーションエンジニア、CROバイヤー、および地域ディストリビューターにインタビューを実施した。これらの対話により、導入済み機器台数が検証され、新興ラボにおける価格ギャップが明らかになり、オンラインではほとんど確認できないサービス契約アタッチ率が説明された。

デスクリサーチ

NIH RePORTER、Eurostatのバイオテク支出、UN Comtrade HS 9027.50レコード、および中国の助成金ダッシュボードから機器フローおよびファンディングシグナルを収集することから着手した。これらの公開データフィードがモデルの最初の境界を形成した。Clinical and Laboratory Standards Instituteのガイドライン、Journal of Biomolecular Screeningにおける引用急増、およびQuestelを通じてアクセスした特許セットにより、標準的なスループットおよびライフサイクル規範が確定された。

次に、当チームは企業の10-K申告書、投資家向け資料、D & B HooversおよびDow Jones Factivaの収益帯を精査し、平均販売価格とチャネル分割を明確化した。上記の資料は証拠基盤を例示するものであり、多数の小規模な統計データや貿易メモがニッチな前提の検証に役立った。

市場規模推計と予測

導入済みリーダー台数に5年間の交換サイクルおよびグローバル出荷データを乗じたトップダウン構築を基軸とする。次に、上位10社の価格×数量ロールアップのサンプリングにより結果をクロスチェックする。製薬R&D予算、ハイスループットプロジェクト件数、プレート密度のシフト、規制上の承認、および公的オートメーション助成金などのドライバーが多変量回帰に組み込まれ、2025〜2030年の値を予測する。ディストリビューターのインサイトから得たシェアプロキシが、小規模サプライヤーの欠損データを補完する。

データ検証と更新サイクル

自動分散フラグ、ピアオーディット、およびシニアによる承認により、3層のレビュー体制を確保している。モデルは毎年更新され、リコール、関税変動、またはブロックバスターアッセイの上市が需要を変化させた場合には中間更新を実施する。

MordorのマイクロプレートシステムベースラインがなぜI信頼されるか

公表値がしばしば異なるのは、各社がそれぞれ独自のスコープ、通貨基準、および更新リズムを選択するためである。包含事項を明示し、透明性の高いドライバーに依拠することで、Mordorはユーザーが追跡可能な数値を提供する。

主要なギャップドライバーとしては、消耗品をハードウェアに含める情報源、価格カーブを固定する情報源、およびサイクル中間チェックなしに普及乗数を拡大する情報源が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップドライバー |

|---|---|---|

| USD 1.21 B(2025年) | Mordor Intelligence | N/A |

| USD 0.81 B(2023年) | Global Consultancy A | ウォッシャーを除外し、小売価格を切り下げている |

| USD 1.98 B(2025年) | Trade Journal B | アクセサリーをバンドルし、OEMマークアップを加算している |

| USD 4.73 B(2024年) | Specialist Research C | 試薬を加算し、PPP通貨を適用している |

これらの対比は、規律ある変数選択とタイムリーな更新が、クライアントに信頼できるバランスの取れた再現可能なベースラインを提供することを示している。

レポートで回答される主要な質問

マイクロプレートシステムの2026〜2031年の年平均成長率はどのくらいと予測されていますか?

マイクロプレートシステム市場は2026〜2031年にかけて年平均成長率4.73%で成長すると予測されています。

どの製品セグメントが最も速く成長しますか?

マルチモードリーダーは年平均成長率6.06%で拡大し、製品レベルの成長をリードする見込みです。

創薬アプリケーションのシェアはどのくらいですか?

創薬および高スループットスクリーニングは2025年の収益の47.09%を占めました。

受託研究機関がより多くのリーダーを購入しているのはなぜですか?

受託研究機関・受託製造機関は、製薬企業が定型アッセイをアウトソーシングするにつれて年平均成長率8.18%で拡大しており、GxPコンプライアンスを備えた自動化対応リーダーを重視しています。

どの地域が最も高い成長率を示していますか?

アジア太平洋地域は中国およびインドのバイオテク投資に支えられ、2031年にかけて年平均成長率10.13%でリードしています。

最終更新日: