ソフトウェア開発アウトソーシング市場規模とシェア

市場概要

| 調査期間 | 2025 - 2031 |

|---|---|

| 市場規模 (2026) | 618.38 十億米ドル |

| 市場規模 (2031) | 977.04 十億米ドル |

| 成長率 (2026 - 2031) | 9.60% CAGR |

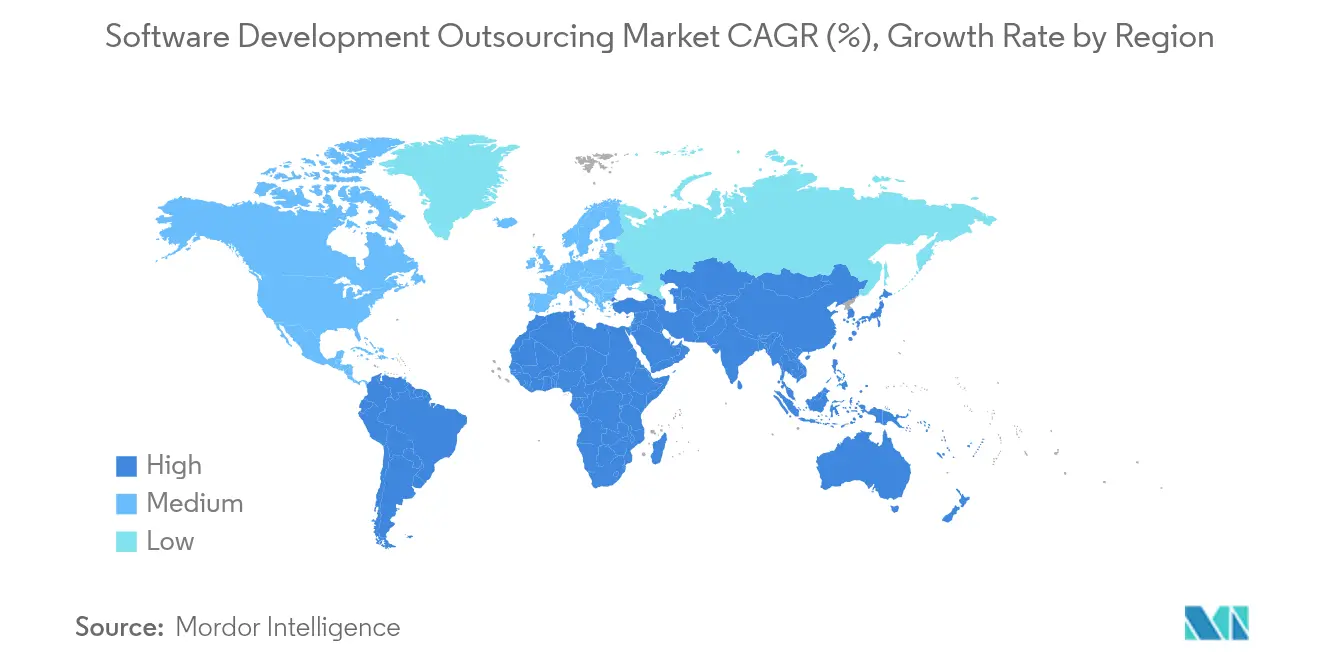

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソフトウェア開発アウトソーシング市場分析

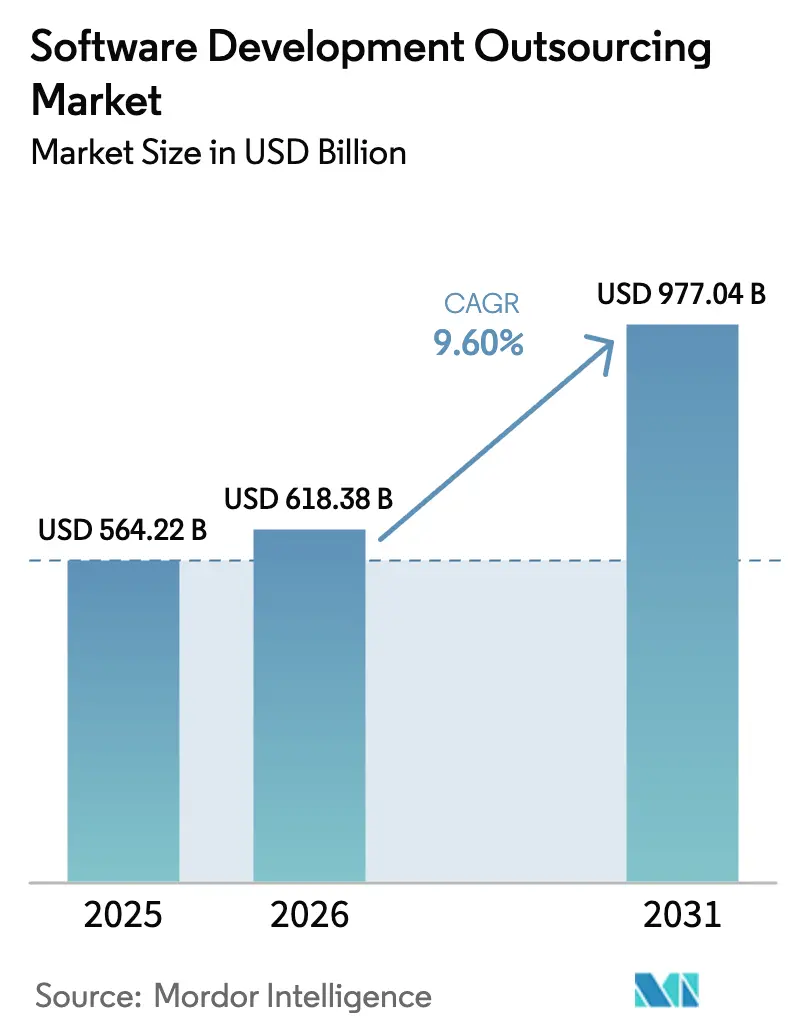

2026年のソフトウェア開発アウトソーシング市場規模は6,183億8,000万米ドルと推定され、2025年の5,642億2,000万米ドルから成長し、2031年には9,770億4,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 9.60%で成長します。外部デジタルエンジニアリング専門知識への需要急増、生成AIの急速な普及、およびOECD諸国におけるシニアテクノロジスト不足の継続が、受注パイプラインを堅調に維持しています。かつてアウトソーシングを純粋なコスト削減手段と見なしていた企業は、今やそれを希少なAI・サイバーセキュリティ・クラウドネイティブスキルの確保、製品ローンチサイクルの短縮、厳格な規制スケジュールの遵守に活用しています。プロバイダー側も、従来のプロジェクト人員配置から、成果保証・ほぼリアルタイムのコラボレーション・強固なデータ主権管理を軸とした価値ベースのパートナーシップへと移行しています。業界の回復力は、マクロ経済的ショックを緩和する健全な地理的分散を持つデリバリーハブと、消費ベースのクラウドサービスが大規模な社内ITチームの必要性を低減することで購買層に参入する中堅企業によってさらに支えられています。 [1]米国国土安全保障省、「人工知能戦略計画」、dhs.gov

レポートの主要ポイント

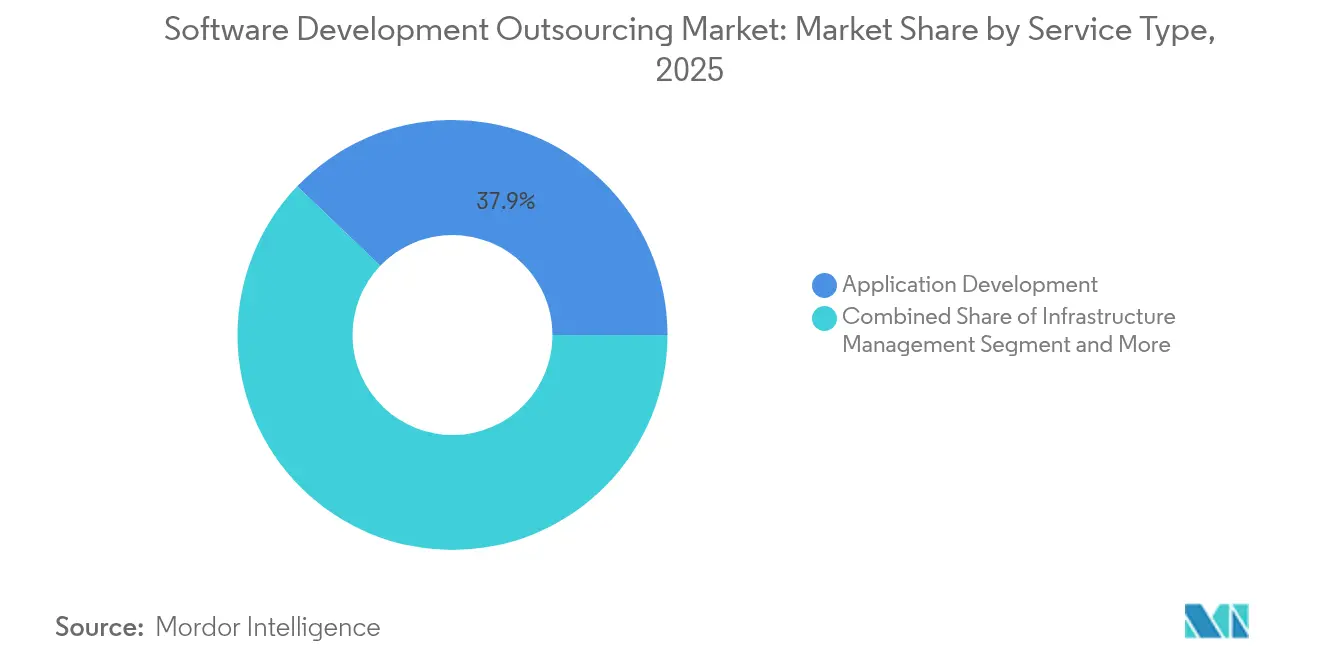

- サービスタイプ別では、アプリケーション開発が2025年のソフトウェア開発アウトソーシング市場シェアの37.85%をリードし、製品開発は2031年までに12.62%のCAGRで拡大する見込みです。

- 組織規模別では、大企業が2025年のソフトウェア開発アウトソーシング市場の70.95%を占め、中小企業は2031年にかけて最高の予測CAGR 11.25%を示しています。

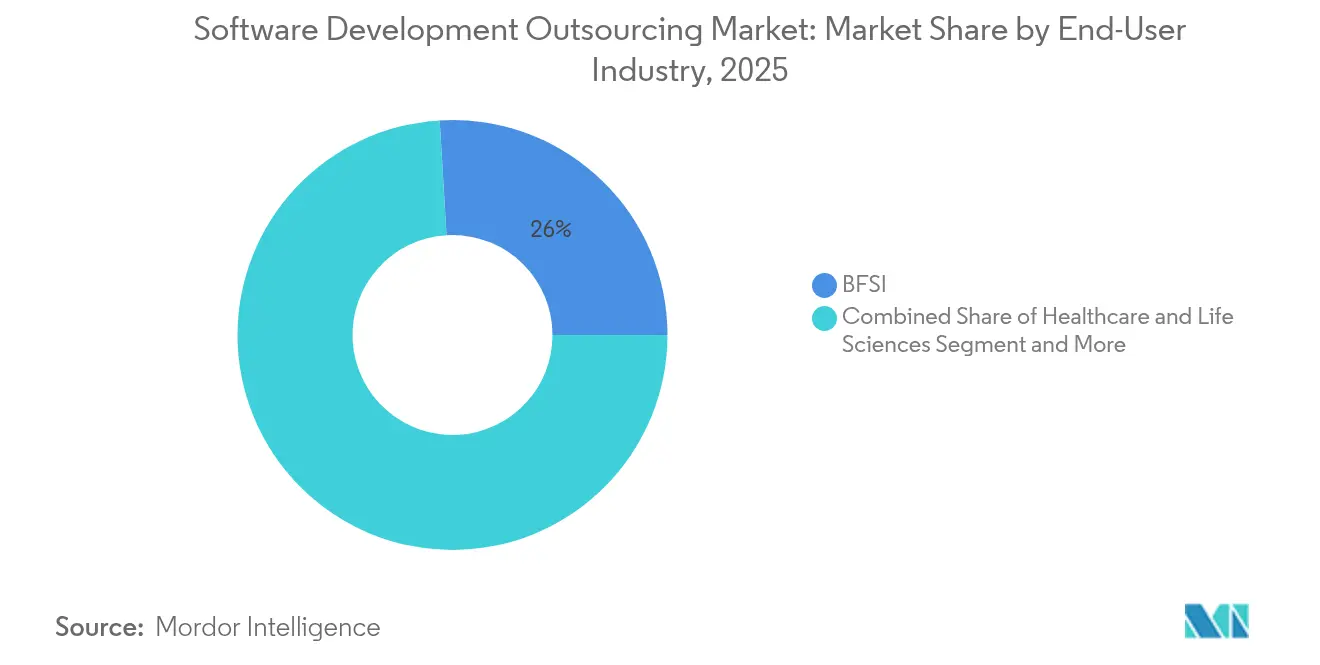

- エンドユーザー産業別では、銀行・金融サービス・保険(BFSI)が2025年に25.95%の収益シェアを獲得し、ヘルスケア・ライフサイエンスは2031年までに12.85%のCAGRで成長する見込みです。

- アウトソーシングモデル別では、オフショアが2025年のソフトウェア開発アウトソーシング市場規模の51.85%を占め、ニアショアは2026年から2031年にかけてCAGR 13.95%で成長する見込みです。

- 地域別では、アジア太平洋地域が2025年に31.75%のシェアで最大の地域的存在感を維持し、中東・アフリカ地域はCAGR 13.20%で最速の成長が見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルソフトウェア開発アウトソーシング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| CIOの予算に対するコスト効率化圧力 | 2.10% | グローバル、北米・欧州で最大の影響 | 中期(2~4年) |

| 生成AI後のデジタルトランスフォーメーション加速 | 2.80% | グローバル、北米主導でアジア太平洋・欧州に拡大 | 短期(2年以内) |

| OECD諸国におけるシニアエンジニアリング人材の不足 | 1.90% | 主に北米・欧州、オーストラリアへの波及 | 長期(4年以上) |

| 中堅企業におけるクラウドネイティブ導入 | 1.40% | グローバル、北米・北欧での早期導入 | 中期(2~4年) |

| AIペアプログラミングによる生産性向上 | 1.60% | グローバル、テクノロジー先進市場に集中 | 短期(2年以内) |

| 中東欧・中南米におけるニアショア立法インセンティブ | 0.90% | 中東欧、中南米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

生成AI後のデジタルトランスフォーメーション加速

生成AIは購買基準を一変させました。2025年には北米のエンジニアリングリーダーの87%がすでに生成AIパイロットに資金を投じており、大規模言語モデルのツールチェーンをセキュアなパイプラインに組み込む能力を持つベンダーはプレミアム料金を獲得しています。EPAMは、開発ライフサイクルの80%が年末までに生成AIのタッチポイントを含むようになり、個々の開発者の生産性が最大75%向上する可能性があると予測しています。政府の分析もこの効率向上を裏付けており、米国国土安全保障省はコード生成の向上を20~50%と見積もっており、特にドキュメント作成とテストケース作成において顕著です。買い手はそのため、ゲート付きAIフレームワークを展開し、プロンプトエンジニアリングリスクを管理し、モデル出力のトレーサビリティを保証できるパートナーを優先します。プロバイダーにとって、このシフトはアドレス可能な収益プールを人員増強からエンタープライズ規模のAIイネーブルメントサービスへと拡大します。

CIOの予算に対するコスト効率化圧力

マクロ経済的な慎重姿勢により裁量的なIT支出は引き締まっていますが、デジタルプログラムを維持するための取締役会レベルの指令は依然として存在します。北米のCIO調査では、バックオフィスの近代化における二桁の予算削減が見られる一方、AI主導の取り組みでは同時に11%の増加が見られます。インドの大手ベンダーは、クライアントが更新を遅らせたため、2026年度上半期に2%未満の収益増加にとどまり、サプライヤーは自動化・FinOps・成果ベースの請求によってROIを証明することを余儀なくされています。保証された節約を伴うバンドルマネージドサービスを提供するプロバイダーは、労働コスト裁定のみで競合するプロバイダーよりも迅速な案件成立を実現しています。

OECD諸国におけるシニアエンジニアリング人材の不足

米国は2025年に140万件の未充足テクノロジー職に対し、年間のコンピュータサイエンス卒業生はわずか40万人という状況で入り、逸失生産高は1,620億米ドルに上ります。同様のギャップは西欧全体、特にAI・機械学習、サイバー防衛、クラウドプラットフォームアーキテクトの分野で存在します。企業は今や賃金節約のためではなく、希少な能力を確保するためにアウトソーシングを行っており、ニアショアチームをコア製品チームとして統合することも多くなっています。移民政策の調整やSTEM教育への投資が不足を緩和するには数年かかるため、アウトソーシング需要は高水準を維持します。

中堅企業におけるクラウドネイティブ導入

売上高10億米ドル未満の企業の半数以上が10以上のKubernetesクラスターを運用していますが、75%は社内で管理できない運用上の複雑さを報告しています。サイトリライアビリティエンジニアリング、GitOps自動化、マネージドコンテナセキュリティを提供するアウトソーサーはこのギャップを活用しています。中堅市場のサブスクリプション価格設定と迅速なMVPサイクルへの嗜好は、DevSecOpsツールと24時間365日サポートをバンドルするベンダープラットフォームと合致しており、安定した契約量を促進しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データ主権・データ居住地要件 | -1.80% | 欧州、中国、厳格なデータ法を持つ新興市場 | 長期(4年以上) |

| 知的財産セキュリティへの継続的な懸念 | -1.20% | グローバル、北米・欧州で高まり | 中期(2~4年) |

| 第1層オフショアハブにおける賃金インフレ | -0.90% | インド、フィリピン、東欧 | 短期(2年以内) |

| リモートワーク後の人材引き抜きと離職リスク | -0.70% | グローバル、主要アウトソーシングハブに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

データ主権・データ居住地要件

国境を越えたデータ規制は毎年厳格化しています。EUクラウドサービス制度は現在、機密性の高いワークロードはEU認定施設内に留まらなければならないと規定しており、中国の2024年3月の規制は、国家インターネット安全・情報化委員会が監督する国外データ転送に対してセキュリティ審査を課しています。ローカルデータセンターの拠点を持たないプロバイダーは、合弁会社を設立するか、地域展開のための資本を調達するか、事業を譲渡しなければなりません。一方、多国籍企業はアーキテクチャを地域別マイクロサービスに分割しており、コストとガバナンスのオーバーヘッドが増加し、契約締結が遅延しています。 [2]国家インターネット情報弁公室、「国境を越えたデータ転送に関する規定」、cac.gov.cn

知的財産セキュリティへの継続的な懸念

米国メーカーは知的財産窃盗により年間最大6,000億米ドルの損失を被っており、ベンダーのサイバー衛生に対する監視の強化が浮き彫りになっています。生成AIワークフローはリスクを悪化させます。なぜなら、学習データ、プロンプトログ、モデルアーティファクトはすべて価値ある知的財産を表すからです。企業はゼロトラストネットワークアーキテクチャ、セキュアコーディング認証、継続的なセキュリティ監視を要求します。トップクラスの防衛に投資できない小規模プロバイダーは、非重要業務への格下げや提案依頼書(RFP)の候補リストからの除外に直面します。 [3]Machine Design、John McCloy、「知的財産窃盗の高コスト」、machinedesign.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:イノベーション需要が支出を多様化

アプリケーション開発は、カスタマイズされたデジタルエクスペリエンスプロジェクトへの常緑の需要により、2025年のソフトウェア開発アウトソーシング市場シェアの37.85%を確保しました。クライアントはAI組み込み機能セットをますます要求しており、チケット単価が上昇し、最新の大規模言語モデルフレームワークに精通したフルスタックチームが必要とされています。しかし、製品開発の予測CAGR 12.62%は、ベンダーが共同ロードマップの所有権を担う戦略的共創モデルへの転換を示しています。製品開発のソフトウェア開発アウトソーシング市場規模は2031年までにXX億米ドルに達すると予測されており、企業がサポートワークロードと並んで革新的なコアオファリングをアウトソーシングする意欲を反映しています。インフラ管理はマルチクラウドの複雑さが増す中で回復力を維持しており、テスト・品質保証は新たな関連性を獲得しています。AI生成コードは量を増やしますが、高度なテストオーケストレーションパイプラインが必要です。

レベル1サポートの自動化はソフトウェアメンテナンス・サポートセグメントを脅かし、プロバイダーはスタッフをより高付加価値のSREタスクに再訓練することを余儀なくされています。コンサルティングサービスは、AIストラテジーエンゲージメント、サイバーリスク評価、バリューストリームマッピングにより健全な勢いを示しています。独自の生成AIアクセラレーターで差別化するベンダーは契約価値の向上を報告しており、Sonata Softwareはそれぞれ通信・旅行クライアントに対してドキュメント検索時間を20%削減し、問い合わせ解決レイテンシを50~60%削減したことを記録しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

組織規模別:民主化がSMEの採用を促進

大企業は成熟したベンダー管理オフィスとグローバルケイパビリティセンターを活用し、2025年収益の70.95%を占めました。それでも、2031年にかけてのSMEの11.25%のCAGRは、調達行動の構造的変化を示しています。従量課金制クラウドサービスとモジュラーAPIが競争条件を平準化し、中小企業は長期的な人員増強契約ではなく、小規模なスプリントを購入できるようになっています。ソフトウェア開発アウトソーシング市場では現在、地域プロバイダーが固定価格の製品化されたオファリング(「スプリントでのMVP」や「サービスとしてのDevOps」など)を立ち上げており、コストを抑制しガバナンスを簡素化しています。OECDの報告書では大企業との採用ギャップが依然として見られますが、成果ベースの価格モデルとマーケットプレイスプラットフォームが四半期ごとにこの格差を縮小しています。

SMEの買い手はタイムゾーンの一致と文化的親和性のためにニアショアパートナーに引き寄せられており、このトレンドは中欧と中南米全体で特に顕著です。サイバーセキュリティ強化と規制テンプレートをパッケージ化するプロバイダーは、リソースに制約のあるSMEがコンプライアンス監査を通過するために外部の専門知識に依存するため、より迅速なコンバージョンを実現しています。

エンドユーザー産業別:ヘルスケアが最速成長、BFSIが最大規模

銀行・金融サービス・保険は、複数年にわたるデジタルコアトランスフォーメーションと絶え間ない規制要件を維持することで、25.95%の収益シェアを保持しました。このセグメントはAI主導のリスクスコアリング、組み込み型金融、リアルタイム決済への投資を継続しています。一方、ヘルスケア・ライフサイエンスは2031年までに12.85%のCAGRを示し、追跡対象の垂直市場の中で最速となっています。ヘルスケアのソフトウェア開発アウトソーシング市場規模は、病院が電子健康記録を近代化し、バイオファーマ企業がAI支援創薬プラットフォームを展開するにつれて、ほぼ倍増すると予測されています。例えば、ITRex Groupのウェブベースの医療画像ソリューションは診断スループットを向上させ、臨床イノベーションにおけるアウトソーサーの役割を強調しています。

メディア・通信、小売・Eコマース、製造業はそれぞれ業界固有のデジタルエクスペリエンス要件によって形成された安定した成長軌道を維持しています。事前学習済み通信言語モデルや産業用IoT分析キットなどのドメインアクセラレーターを提示するプロバイダーは、汎用競合他社よりも多くのウォレットシェアを獲得しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

アウトソーシングモデル別:政策に支えられたニアショアの増加

インドやフィリピンなどのオフショアハブは依然として支出の51.85%を支配していますが、賃金インフレと為替変動がコスト優位性を圧縮しています。政府政策がニアショアの勢いを促進しています。メキシコのプランメキシコはテック投資家に15億米ドルの税制優遇を提供し、ルーマニアのプログラマー税免除はEUの買い手にとってエンゲージメントの総コストを低下させています。その結果、ニアショアの割合はCAGR 13.95%で拡大しており、一部の欧州の銀行は地政学的リスクを軽減するために外部人員のオフショア比率を50%に上限設定しています。

オンショアアウトソーシングは規制対象ワークロードに対して静かに関連性を高めています。国家サイバーレジリエンス指令は重要インフラプロジェクトの国内デリバリーを奨励しており、ベンダーが国内チームとニアショアチームに実行を分割するハイブリッドモデルが生まれています。

地域分析

アジア太平洋地域は2025年収益の最大シェアである31.75%を達成し、インドの成熟した輸出エンジンと中国の急速に拡大する国内需要に支えられています。バンガロール、ハイデラバード、ホーチミン市のプロバイダーは、賃金インフレを高付加価値でオフセットするために、AIアクセラレーターを固定価格契約にますます組み込んでいます。アジア太平洋地域のソフトウェア開発アウトソーシング市場シェアは、買い手がソースを多様化するにつれて2031年までにわずかに低下する可能性がありますが、ベトナムやフィリピンの新興ハブを背景に絶対的な受注量は増加します。

北米は複雑なAI・サイバーセキュリティ・規制コンプライアンス案件により、プレミアム契約価値を誇ります。米国を拠点とするクライアントはデュアルショアモデルへの関心を高めており、コア製品チームはオンショアまたはニアショアに留まり、コモディティ化した機能開発はアジア太平洋地域にシフトします。買い手は成果物ベースの価格設定と透明性の高いベロシティ指標を重視しており、ベンダーはリアルタイムのパフォーマンスレポートのために高度なDevOpsテレメトリを採用することを余儀なくされています。

中東・アフリカはCAGR 13.20%で最速成長地域を代表しています。ガーナとアラブ首長国連邦が10,000社以上のグローバル企業向けに10億米ドルのイノベーションハブを構築するための覚書を締結したことは、AIエンジニアリングとデータラベリングエコシステムを発展させるという地域の野心を示しています。サウジアラビアのビジョン2030は半導体工場とAI研究センターに数十億ドル規模の投資を向けており、クラウドネイティブプラットフォームビルダーへのアウトソーシング需要を促進しています。地域政府はさらに、ゼロ税テクノロジーゾーンと補助金付きデジタルスキリングプログラムで提案を魅力的にしています。

競合ランドスケープ

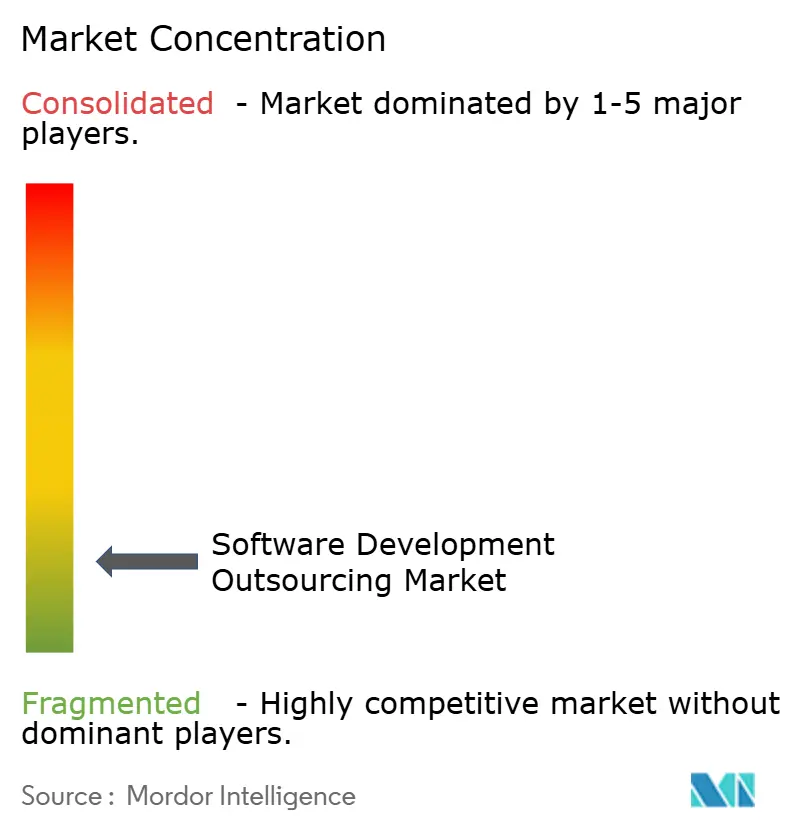

市場は中程度に分散しており、上位5社のベンダーが合算収益の45%未満を保有し、大規模なトランスフォーメーション案件をめぐる激しい競争が繰り広げられています。既存大手のAccenture、TCS、IBM、Cognizant、Infosysは規模の優位性、広範なクライアント名簿、深い規制知識を維持しています。2025年の戦略は、エンタープライズグレードの生成AIプラットフォーム、独自のDevOpsツールチェーン、年間10万人以上のエンジニアを対象としたスキルアッププログラムを中心としています。

専門的な挑戦者は収益性の高いニッチを開拓しています。EPAMとGlobantはAIネイティブのデリバリーモデルを培養し、NCC Groupなどのサイバーセキュリティ重視の企業はIP集約型ワークロードを確保しています。ポーランドとメキシコのニアショアプロバイダーは、タイムゾーンの互換性とEU・米国のデータ保護コンプライアンスを強調し、以前はアジアに向けられていたプロジェクトを獲得しています。

2025年には統合が加速しました。CapgeminiによるWNSの33億米ドルの買収は、ビジネスプロセスの専門知識とインテリジェントオートメーションを融合させることを目指しており、規模とAIの深さが将来のリーダーを定義することを示しています。HCLTechのOpenAIとのパートナーシップは、独占的なモデルアクセスをめぐる競争を強調しています。独自のAI研究開発に資金を投じられないベンダーは、買収またはニッチ特化のいずれかに直面しています。

ソフトウェア開発アウトソーシング業界リーダー

Accenture plc

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

Infosys Limited

Capgemini SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:CapgeminiがエージェンティックAIをビジネスプロセスサービスに組み込むため、WNSを33億米ドルで買収。

- 2025年7月:HCLTechがAI搭載デリバリーオファリングを強化するためOpenAIと戦略的協業を締結。

- 2025年7月:ガーナとアラブ首長国連邦が11,000社以上のグローバル企業向けにテック・イノベーションハブを創設するための10億米ドルの覚書に署名。

- 2025年5月:Infosysがサイバーセキュリティおよびエネルギーセクターへのリーチを拡大するため、The Missing LinkとMRE Consultingの買収に動く。

グローバルソフトウェア開発アウトソーシング市場レポートスコープ

ソフトウェア開発アウトソーシングとは、ソフトウェア開発プロジェクトを実施するためにサードパーティのサービスプロバイダーを起用することを指します。これらのサービスは、自社向けにカスタマイズされたソフトウェアの作成から、ビジネスオペレーションの監督、さらにはクライアント向けのソフトウェアソリューションの開発・保守まで、あらゆることを包含します。

ソフトウェア開発アウトソーシング市場は、サービスタイプ別(メディアリレーションズ、デジタル・ソーシャルメディアPR、危機コミュニケーション、イベント管理、コンテンツ開発)、エンドユーザー産業別(BFSI、消費財・小売、政府・公共部門、エンターテインメント、IT・通信、ヘルスケア、ホスピタリティ、食品・飲料)にセグメント化されています。

| インフラ管理 |

| アプリケーション開発 |

| テスト・品質保証 |

| 製品開発 |

| ソフトウェアメンテナンス・サポート |

| コンサルティングサービス |

| 中小企業(SME) |

| 大企業 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケア・ライフサイエンス |

| メディア・通信 |

| 小売・Eコマース |

| 製造・産業 |

| オンショア |

| ニアショア |

| オフショア |

| アジャイル・スクラム |

| DevOps・継続的デリバリー |

| ウォーターフォールおよびハイブリッド |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サービスタイプ別 | インフラ管理 | |

| アプリケーション開発 | ||

| テスト・品質保証 | ||

| 製品開発 | ||

| ソフトウェアメンテナンス・サポート | ||

| コンサルティングサービス | ||

| 組織規模別 | 中小企業(SME) | |

| 大企業 | ||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | |

| ヘルスケア・ライフサイエンス | ||

| メディア・通信 | ||

| 小売・Eコマース | ||

| 製造・産業 | ||

| アウトソーシングモデル別 | オンショア | |

| ニアショア | ||

| オフショア | ||

| 開発手法別 | アジャイル・スクラム | |

| DevOps・継続的デリバリー | ||

| ウォーターフォールおよびハイブリッド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ソフトウェア開発アウトソーシング市場の現在の規模は?

市場は2026年に6,183億8,000万米ドルと評価されており、2031年までに9,770億4,000万米ドルに達すると予測されています。

最も急速に成長しているサービスセグメントはどれですか?

製品開発は、買い手がイノベーション主導のエンゲージメントを求める中、2031年にかけてCAGR 12.62%で拡大する見込みです。

なぜSMEはアウトソーシング支出を増やしているのですか?

クラウドネイティブツールと成果ベースの価格モデルが参入障壁を低下させ、SMEがコストを抑制しながらエンタープライズグレードのエンジニアリング人材にアクセスできるようにしています。

生成AIはアウトソーシング契約をどのように変えていますか?

生成AIは、大規模言語モデルのツールチェーンをセキュアなデリバリーパイプラインに組み込むことができるベンダーへの需要をシフトさせ、生産性を向上させプレミアム価格設定を可能にしています。

最も高い成長ポテンシャルを持つ地域はどこですか?

中東・アフリカ地域は、大規模な政府テクノロジー投資に支えられ、予測CAGRが13.20%と最速の成長を示しています。

アウトソーシング成長への主なリスクは何ですか?

データ主権要件、知的財産セキュリティへの懸念、従来のオフショアハブにおける賃金インフレは、プロバイダーがサービスモデルを適応させることに失敗した場合、成長を抑制する可能性があります。

最終更新日: