ローコード開発プラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 31.59 十億米ドル |

| 市場規模 (2031) | 78.94 十億米ドル |

| 成長率 (2026 - 2031) | 20.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるローコード開発プラットフォーム市場分析

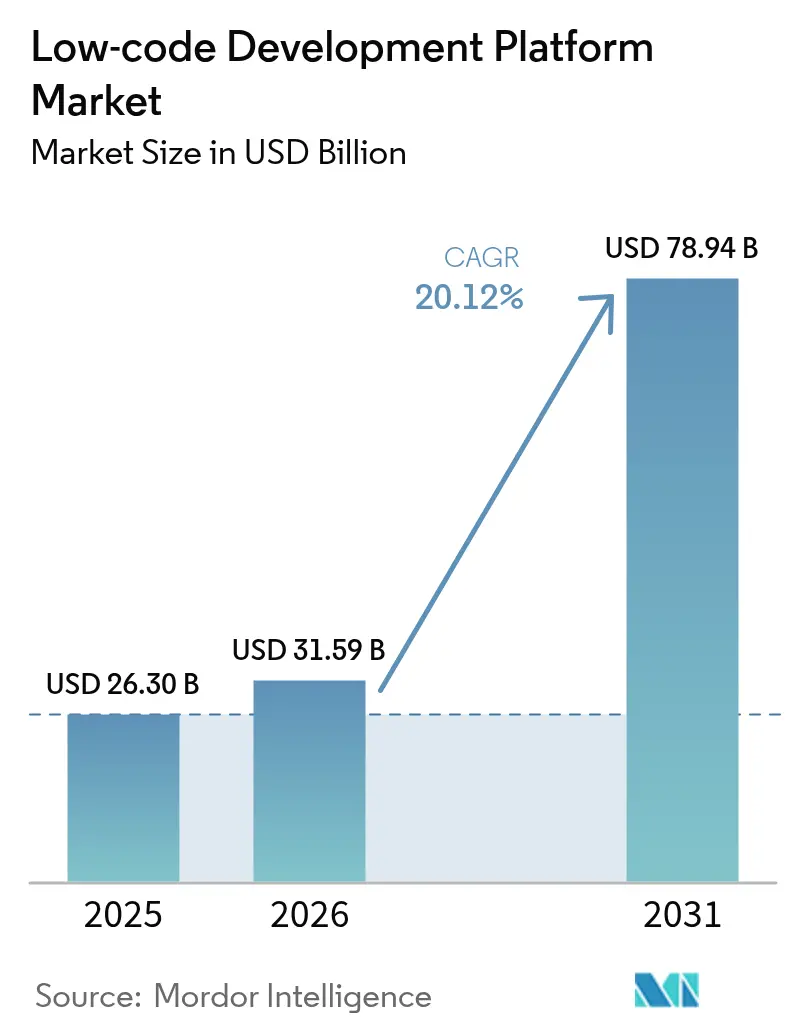

2026年のローコード開発プラットフォーム市場規模は319.59億米ドルと推定され、2025年の263.0億米ドルから成長し、2031年には789.4億米ドルに達する見込みであり、2026年〜2031年にかけてCAGR 20.12%で成長します。

この成長は、老朽化したレガシーシステムの近代化の緊急性、深刻な開発者不足、および迅速なアプリケーション提供を促進する厳格な規制上の期限に支えられています。連邦政府機関はローコードソリューションに対して複数年にわたる包括的購入契約を締結しており、EU諸国の銀行は2027年のコンポーザブルバンキングおよびデータアクセス規制への対応を急いでいます。クラウドファーストアーキテクチャ、AI駆動の開発コパイロット、および拡大するソブリンクラウドフレームワークが、産業および地域を越えた導入をさらに押し上げています。プラットフォームベンダーが生成AIおよびデータファブリック機能を積み重ね、ビルドサイクルの短縮、データの統合、および市場ポジションの維持を図る中、競争圧力は激化しています。

主要レポートの要点

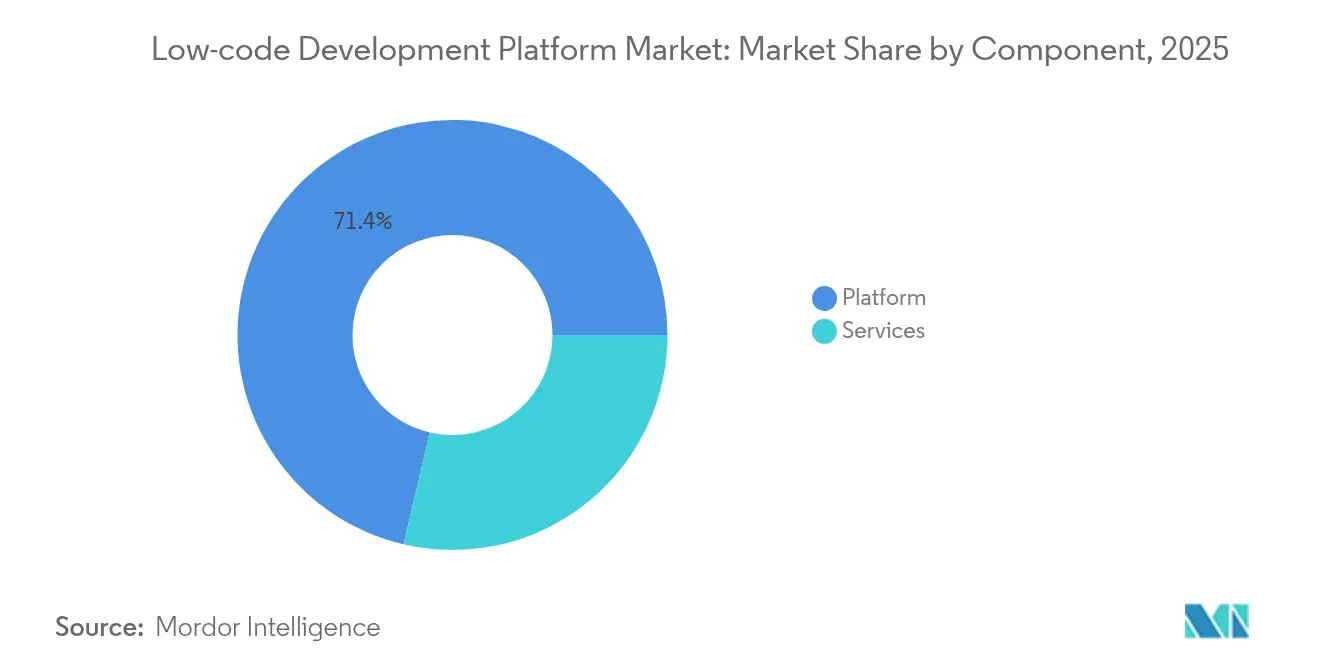

- コンポーネント別では、プラットフォームが2025年に市場シェアの71.35%をリードし、サービスは2031年にかけてCAGR 23.45%で成長しています。

- アプリケーションタイプ別では、ウェブベース開発が2025年に売上シェアの54.40%を占め、モバイル開発は2031年にかけてCAGR 22.63%で拡大する見込みです。

- デプロイメントモード別では、クラウドモデルが2025年のローコード開発プラットフォーム市場規模の60.25%を占め、2031年にかけてCAGR 22.76%で成長しています。

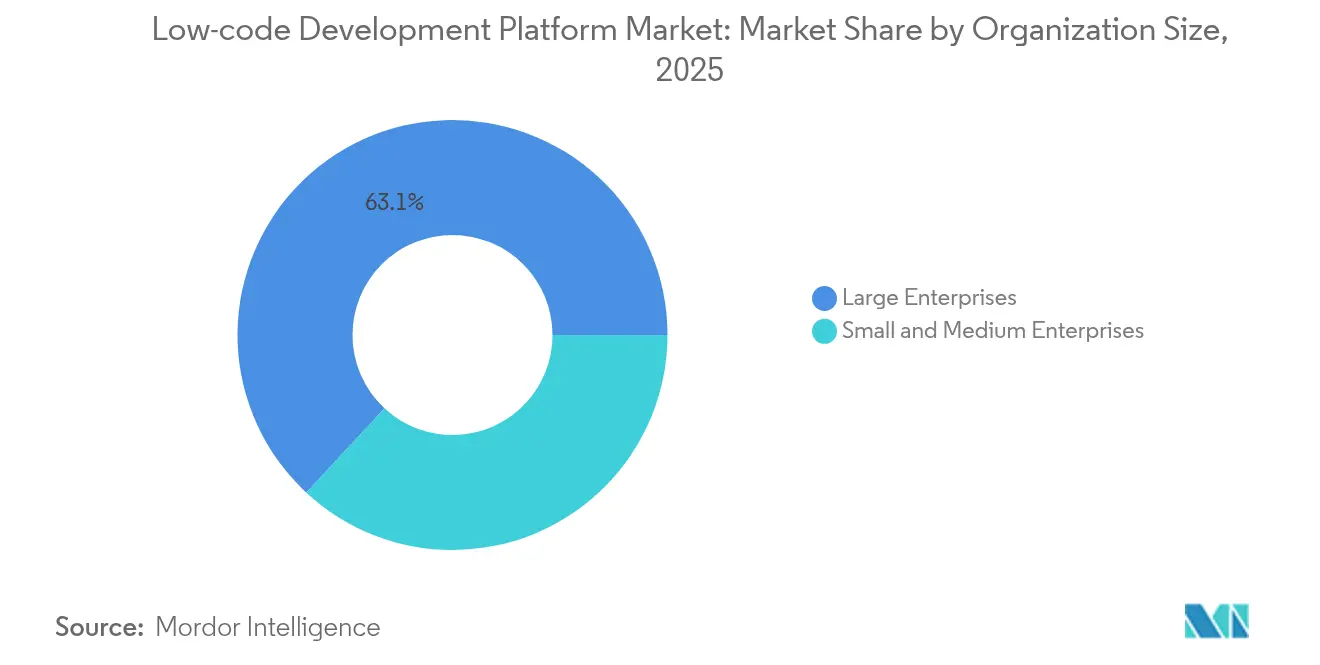

- 組織規模別では、大企業が2025年に63.10%のシェアを保有していますが、中小企業はCAGR 21.85%で成長する見込みです。

- 業界垂直別では、BFSIが2025年の市場規模の26.40%を占め、教育分野がCAGR 23.71%で最も急速に成長しています。

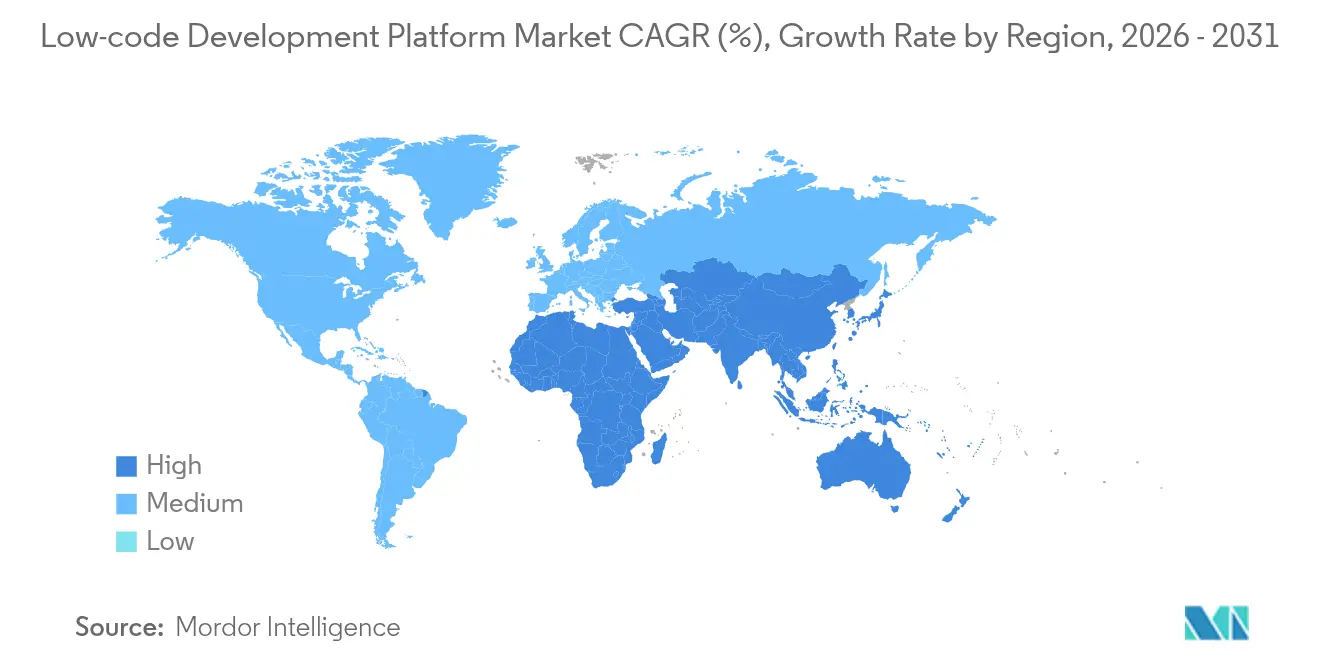

- 地域別では、北米が2025年に30.60%のシェアでリードし、アジア太平洋地域がCAGR 21.13%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルローコード開発プラットフォーム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ローコード調達による米国連邦政府機関における老朽化したCOBOLシステムの近代化義務 | + 3.20% | 北米、同盟国政府セクターへの波及 | 中期(2〜4年) |

| ローコード導入を加速するEUのリアルタイムコンポーザブルバンキング推進 | + 2.80% | 欧州、アジア太平洋地域の金融ハブへの影響拡大 | 短期(2年以内) |

| ローコード監査証跡に対するアジア太平洋保険規制当局の承認 | + 1.90% | アジア太平洋地域のコア市場、新興市場への導入拡大 | 中期(2〜4年) |

| プラットフォーム内の生成AIコパイロットによるビルドサイクル時間を40%削減 | + 4.10% | グローバル、北米およびEUでの早期導入 | 短期(2年以内) |

| EU ESG報告期限による迅速なアプリ展開需要の促進 | + 2.30% | 欧州、多国籍企業による世界規模への展開 | 短期(2年以内) |

| クロスプラットフォーム分析を改善するAI駆動のデータファブリック統合 | +1.50% | グローバル、データ集約型セクターで最も強力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ローコード調達による米国連邦政府機関における老朽化したCOBOLシステムの近代化義務

連邦省庁は数十年前のCOBOLプラットフォームを廃止し、契約間接費用を23%削減するマルチアワードの包括的購入契約を通じてローコードシステムに置き換えています。国防契約管理局は2025年の近代化RFIにおいて、統合的な契約管理の優先経路としてローコードを強調しました。州政府はこれらの連邦テンプレートを模倣し、対応可能な支出を拡大するとともに、ローコードプラットフォームを迅速な近代化のための公共部門のデファクトスタンダードとして定着させています。FedRAMPおよびDoD IL5への準拠を証明できるベンダーは、この拡大する調達の波への優先アクセスを獲得し、ローコード開発プラットフォーム市場のさらなる成長を支えています。

ローコード導入を加速するEUのリアルタイムコンポーザブルバンキング推進

金融データアクセス規制は、2027年までにAPIを通じて顧客データを公開するよう欧州の銀行に義務付けています。補完的なデジタル運用レジリエンス法の規則はICTリスク管理を強化し、金融機関をアジャイルなアーキテクチャへと誘導しています。ローコードプラットフォームは、準拠したAPIを生成し、管理エビデンスを自動化することで、両方のニーズに応えます。欧州中央銀行の監督当局は、モジュラーサービスの展開を促進するクラウドアウトソーシングの期待を正式化しています。したがって、従来の銀行はローコードツールを活用して、ローコード開発プラットフォーム市場全体でフィンテックチャレンジャーのリリース速度に対抗しています。

ローコード監査証跡に対するアジア太平洋保険規制当局の承認

アジア太平洋地域の保険規制当局は現在、IFRS 17および気候リスク報告のための改ざん防止監査証跡を維持するローコードアプリケーションを受け入れています。サイバー保険の拡大および電気自動車保険を追求する地域の保険会社は、保険計理の専門家がコードなしで格付けロジックを洗練できるビジュアルビルダーツールを採用しています。Gallagher Reは、規制上の開示スケジュールに関連した組み込みローコード実装の急増を記録しました。日本とシンガポールの規制当局が監査証跡基準を正式化するにつれて、新興市場全体の保険会社もそれに追随し、ローコード開発プラットフォーム市場をリスク集約型の領域へと深化させています。

プラットフォーム内の生成AIコパイロットによるビルドサイクル時間を40%削減

生成AIは現在、データモデル、インターフェース、およびテストケースを自動生成し、ERPトランスフォーメーションの工数を最大40%削減しています。Appianのベータテスターは1時間あたり75倍多くのドキュメントを処理したと報告しており、MicrosoftはDynamics 365アプリをコードを継続的に作成・リファクタリングするAIエージェントに集約しています。生成AIを迅速に組み込むプラットフォームプロバイダーは、プロフェッショナル開発者とシチズン開発者の両方を獲得し、対応可能なワークロードを拡大するとともに、ローコード開発プラットフォーム市場の高成長軌道を強化しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 移行コストを上昇させるプロプライエタリランタイムのベンダーロックイン | -2.10% | グローバル、大企業への影響が大きい | 長期(4年以上) |

| コンピューティング集約型産業用IoTアプリのパフォーマンス制限 | -1.80% | ドイツ、中国、日本、米国の産業地帯 | 中期(2〜4年) |

| 中東でのクラウドファーストデプロイメントを妨げるデータ居住地の壁 | -1.30% | 中東・北アフリカ、世界中の規制対象業界 | 短期(2年以内) |

| AI生成コードの脆弱性に関するセキュリティ懸念 | -1.00% | グローバル、重要インフラセクターで深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

移行コストを上昇させるプロプライエタリランタイムのベンダーロックイン

2024年の査読済み研究では、クラウドベンダーロックイン予測フレームワークが導入され、スイッチングリスクを定量化し、プロプライエタリランタイムに縛られたアプリケーションの高いコスト負担が明らかにされました。多くのローコードシステムはワークフローをポータビリティを制限するクローズドな実行エンジンにコンパイルします。CIOは現在、ソースコードのエクスポートおよびコンテナ化されたデプロイメントオプションを要求しており、購買サイクルを遅らせ、ローコード開発プラットフォーム市場の一部を抑制しています。

コンピューティング集約型産業用IoTアプリのパフォーマンス制限

サブミリ秒の制御ループや高度な予測モデルを実行する製造企業は、一部のビジュアルビルダーがカスタム拡張なしにはスループットを維持できないと認識しています。自動車および航空宇宙の工場は、高周波ワークロードを従来のフレームワーク上に維持する必要があり、エッジヘビーなユースケースへのローコードの普及を抑制しています。ベンダーはWebAssemblyおよびGPUオフロードの統合を急いでいますが、リアルタイム産業シナリオにおけるローコード開発プラットフォーム市場には依然として大きな逆風が残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォームの優位性がサービスのイノベーションを促進

プラットフォームセグメントは2025年に71.35%の売上を占め、ローコード開発プラットフォーム市場の中核を担っています。企業は、ビジュアルモデリング、プロセスオーケストレーション、および統合データベースを組み合わせた統一環境を好み、ツールの乱立を抑制しています。SalesforceによるInformaticaの80億米ドルの買収のような統合施策は、データ管理とAIを単一のランタイムに組み込み、エンタープライズへのロックインを深めています。サービスラインの拡大はプラットフォームの展開後に続きます。一つのベンダーに標準化した連邦機関は、統合コンサルティング、ガバナンスフレームワーク、およびAIプロンプトデザインへの継続的な需要を生み出しています。

サービスは規模は小さいものの、組織がCOBOLワークロードの移行、ESG分析の組み込み、および生成AIコパイロットのトレーニングのためのパートナーを求める中、CAGR 23.45%で成長しています。このアドバイザリーの波は、プレミアムサポートおよびマネージドサービスのアタッチレートを引き上げ、業界に経常収益の層を追加します。予測期間にわたり、ライセンスとともにトレーニング、データファブリックチューニング、およびAIモデルガバナンスをパッケージ化するベンダーは、ライフタイムバリューを2倍にし、市場を拡大できます。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

アプリケーションタイプ別:モバイルの急増がウェブの優位性に挑戦

ウェブアプリは2025年に54.40%の支出を依然として支配していますが、現場技術者やリモート従業員がオフラインファーストの機能を求める中、モバイルワークロードはCAGR 22.63%で増加しています。カメラ、生体認証、および拡張現実のためのネイティブプラグインがモバイル体験をより豊かでコンテキストに即したものにしています。モバイルユースケースにおけるローコード開発プラットフォームの市場規模は急速に成長する見込みであり、特に保険査定および設備保守において顕著です。

APIセントリックな設計はウェブアプリとモバイルアプリの両方を拡張し、コンポーザブルバンキングおよびオープンデータの指令に沿っています。MicrosoftがモノリシックなDynamics 365の画面をタスク指向のAIエージェントへとシフトする計画は、インターフェースがどのようにコンテキストに即したマイクロインタラクションへと溶け込んでいくかを示しています。レスポンシブデザイン、ワンクリックPWA生成、セキュアなオフライン同期を提供するベンダーは、マルチチャネルの同等性を追求する組織の間で漸進的な市場シェアを獲得するでしょう。

デプロイメントモード別:クラウドソブリンティがハイブリッド戦略を形成

クラウドデリバリーは、エラスティックスケーリングとインフラ負担の軽減に支えられ、2025年の市場規模の60.25%を占めました。しかし、欧州中央銀行のクラウドアウトソーシングガイダンスおよび新興のデータエンバシー構造が、多くの銀行や省庁をハイブリッドまたは専用リージョンモデルへの採用に迫っています。プロバイダーはシングルテナントリージョン、Bring-Your-Own-Key暗号化、およびエアギャップインストールを提供することで対応しています。

したがって、オンプレミスオプションは国防、ヘルスケア、および高セキュリティ金融にとって依然として重要です。最も急成長しているマイクロセグメントはソブリンSaaSであり、ベンダーが国家の管轄下で顧客のデータセンター内にマネージドスタックを展開します。この柔軟な連続体により、買い手はDevOpsの俊敏性を犠牲にすることなくローカルの規制を遵守でき、ローコード開発プラットフォーム市場の幅広い成長を支えています。

組織規模別:中小企業の民主化が導入を加速

大企業は2025年にマルチドメインの近代化プログラムを実行しているため、63.10%の支出を保有していました。米国沿岸警備隊が4つのローコード契約を1つの包括的購入契約に統合した事例は、大規模な買い手が求める規模の効率性を示しています。それにもかかわらず、フリーミアムティア、テンプレートライブラリ、およびAI駆動のウィザードが競争環境を均等化する中、中小企業はCAGR 21.85%という最高の成長率を記録しています。

従業員200人の小売業者内のシチズン開発者は、ベンダーのバックログを回避しながら、数日でロイヤルティアプリのプロトタイプを作成しています。したがって、ローコード開発プラットフォーム業界はカスタムソフトウェアの敷居を下げ、中小企業がITヘッドカウントを膨らませることなく顧客体験で競争できるようにしています。時間の経過とともに、中小企業の量の増加が主要案件から収益を多様化し、市場を安定させるでしょう。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

業界垂直別:教育がBFSIのリーダーシップを disrupts

BFSIは厳格なコンプライアンスおよびリアルタイムのデータ共有の命令により、2025年支出の26.40%で最大の購入者であり続けました。欧州の銀行は、ローコードプラットフォームが標準仕様で生成するAPIガバナンスレイヤーに予算を充て、市場ポジションを守っています。

しかし、教育は大学がアドミッション、リモートプロクタリング、および卒業生エンゲージメントをデジタル化する中、CAGR 23.71%という最急勾配を示しています。パンデミック時代のリモート学習義務がレガシーポータルの問題を露呈し、現在ではローコードビルダーが教員にITのボトルネックなくカリキュラムアプリをキュレートさせています。政府および国防プログラムもさらなる幅を加えており、特に調達ポリシーがミッション提供を加速するためのビジュアル開発を指定している場合において顕著です。これらのダイナミクスは、ローコード開発プラットフォーム市場全体の需要を多様化させています。

地域分析

北米は、連邦近代化と成熟したベンチャーエコシステムに牽引され、2025年に30.60%の売上を保有していました。米国政府のCOBOL廃止およびFedRAMP準拠強制の推進は、州政府機関のテンプレートを設定し、司法、交通、および医療全体でくり返し可能な展開を育成しています。カナダはローコードを活用してフィンテックライセンシングとデジタルアイデンティティプロジェクトを迅速化し、地域の勢いを広げています。ベンチャーキャピタルはAIを組み込んだローコードスタートアップへの支援を続け、ローコード開発プラットフォーム市場を維持する製品イノベーションを促進しています。

アジア太平洋地域はCAGR 21.13%という最速の成長を記録しています。日本の保険会社はIFRS 17のために監査対応ビルダーを採用し、シンガポール通貨庁は迅速なフィンテックサンドボックスを奨励しています。中国は湾岸諸国でハイパースケールデータセンターへの資金を供給し、西側と互換性のあるランタイムをホストするソブリンクラウドを提供しています。インドのITサービスリーダーはグローバルトランスフォーメーション案件にローコードアクセラレーターを組み込み、輸出収益を拡大しながらローカルの公共部門の普及を促進しています。これらの取り組みは総じて、ローコード開発プラットフォーム市場の将来の成長における当地域の突出した貢献を支えています。

欧州はグローバルな製品ロードマップを形成する規制上の影響力を行使しています。欧州中央銀行のクラウド標準、オープンバンキングAPIの期限、およびESG開示義務が企業にコンプライアンスの迅速な自動化を迫っています。北欧諸国の政府はローコードポータルを通じて市民サービスを提供し、ドイツの自動車OEMはパフォーマンス上の注意事項があるものの工場フロアアプリのプロトタイプを作成し、フランスの公益企業はESG報告パイプラインを統合しています。政策の勢いが積み重なる中、欧州は拡大するローコード開発プラットフォーム市場の礎石であり続けています。

競合環境

市場は中程度の統合を示しています。SalesforceによるInformaticaの80億米ドルの買収は、AI駆動のデータ統合をそのLightningプラットフォームと融合し、エコシステムへのロックインを強化してクロスセルレバレッジを拡大しています。[3]Salesforce、「Salesforceが2026年度第1四半期の過去最高業績を発表」、salesforce.com MicrosoftはDynamics 365モジュールをワークフローを自動構成するAIエージェントに集約し、Power Appsを自然なオーケストレーションレイヤーとして再配置しています。Appianのバージョン25.1はデータファブリックの基盤を注入し、クエリ速度とドキュメントスループットを倍増させています。[1]Appian、「Appianがより高速でより強力なデータファブリックとAIエクスペリエンスのための最新プラットフォームリリースを発表」、appian.com

プライベートエクイティの関心は継続しており、TritonはNeptune Softwareを買収し、500万ユーザーにサービスを提供するSAPセントリックビルダーを拡大しました。[2]Triton、「TritonがNeptune Softwareの買収契約を締結」、neptune-software.com 国防、ライフサイエンス、エネルギーなどの規制対象業界に特化したニッチベンダーは、コンプライアンスIPをより広範なスイートに組み込もうとする買収候補として引き付けられています。競争の激化は三つの軸に集中しています:生成AIの幅広さ、ソブリンクラウドオプション、および垂直アクセラレーターです。これら三つで高いスコアを獲得するプレーヤーはシェアを拡大しますが、対応可能なベースは十分に速く成長しているため、チャレンジャーはダイナミックなローコード開発プラットフォーム市場の中でもホワイトスペースを見つけることができます。

ローコード開発プラットフォーム業界リーダー

Salesforce.com Inc.

Microsoft Corporation

Appian Corporation

Oracle Corporation

OutSystems Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Salesforceはデータ管理とAIをSalesforceプラットフォーム内に融合するため、Informaticaの80億米ドルの買収を発表しました。

- 2025年3月:Appianはバージョン25.1をリリースし、1時間あたり75倍多くのドキュメントを処理するAI搭載データファブリックを特徴としています。

- 2025年1月:Tritonはポートフォリオに800の顧客と500万のライセンスを追加するためNeptune Softwareの買収に合意しました。

- 2024年12月:Salesforceは本番環境でのAIエージェントのライフサイクル管理のためにAgentForceテストセンターを立ち上げました。

グローバルローコード開発プラットフォーム市場レポートのスコープ

ローコード開発プラットフォーム(LCDP)は、さまざまな専門知識を持つ開発者がアプリケーションを構築できるコーディング環境を提供します。従来の手書きコンピュータープログラミングの代わりに、動的なグラフィカルユーザーインターフェースとモデル駆動型ロジックによる設定を使用します。特定の状況では、これらのプラットフォームは広範なコーディングを必要とする場合があります。

ローコード開発プラットフォーム市場は、アプリケーションタイプ(ウェブベース、モバイルベース、およびデスクトップ・サーバーベース)、デプロイメントタイプ(オンプレミスおよびクラウド)、組織規模(中小企業および大企業)、エンドユーザー垂直(BFSI、小売・eコマース、情報技術、エネルギー・ユーティリティ、製造、ヘルスケア、政府・国防、およびその他のエンドユーザー垂直)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、および中東・アフリカ)によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントの金額(米ドル)ベースで提供されています。

| プラットフォーム |

| サービス |

| ウェブベース |

| モバイルベース |

| デスクトップ・サーバーベース |

| APIセントリックおよびマイクロサービス |

| クラウド |

| オンプレミス |

| 中小企業 |

| 大企業 |

| 銀行 |

| 金融サービスおよび保険(BFSI) |

| 小売・eコマース |

| 政府・国防 |

| 情報技術・テレコム |

| ヘルスケアおよびライフサイエンス |

| 製造 |

| エネルギーおよびユーティリティ |

| 教育 |

| メディアおよびエンターテインメント |

| その他(運輸、不動産) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| 中東・アフリカその他 |

| コンポーネント別 | プラットフォーム | |

| サービス | ||

| アプリケーションタイプ別 | ウェブベース | |

| モバイルベース | ||

| デスクトップ・サーバーベース | ||

| APIセントリックおよびマイクロサービス | ||

| デプロイメントモード別 | クラウド | |

| オンプレミス | ||

| 組織規模別 | 中小企業 | |

| 大企業 | ||

| 業界垂直別 | 銀行 | |

| 金融サービスおよび保険(BFSI) | ||

| 小売・eコマース | ||

| 政府・国防 | ||

| 情報技術・テレコム | ||

| ヘルスケアおよびライフサイエンス | ||

| 製造 | ||

| エネルギーおよびユーティリティ | ||

| 教育 | ||

| メディアおよびエンターテインメント | ||

| その他(運輸、不動産) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答されている主要な質問

ローコード開発プラットフォーム市場の現在の規模は?

市場は2026年に319.59億米ドルで、2031年には789.4億米ドルに達する見込みであり、CAGR 20.12%で成長しています。

市場内で最も急成長しているセグメントはどれですか?

実装、統合、およびサポートに関連するサービスがCAGR 23.45%で拡大しており、プラットフォームライセンスの成長を上回っています。

連邦政府機関がローコードプラットフォームを採用する理由は何ですか?

連邦機関は、レガシーシステムの廃止の加速、契約管理コストの23%削減、およびコンプライアンスの簡素化を主要なメリットとして挙げています。

生成AIが市場にどのような影響を与えていますか?

主要プラットフォームに組み込まれた生成AIコパイロットはビルドサイクルを最大40%削減し、ドキュメントスループットを75倍向上させ、ROIを高めています。

最終更新日: