米国ITアウトソーシング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

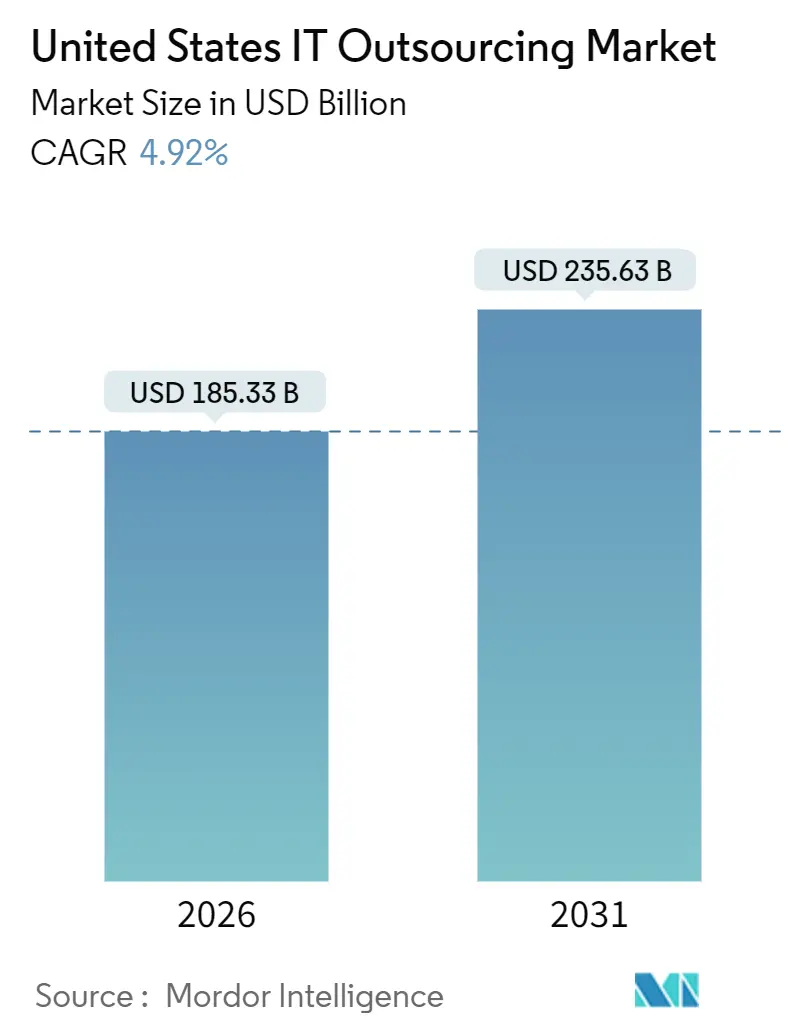

| 市場規模 (2026) | 185.33 十億米ドル |

| 市場規模 (2031) | 235.63 十億米ドル |

| 成長率 (2026 - 2031) | 4.92% CAGR |

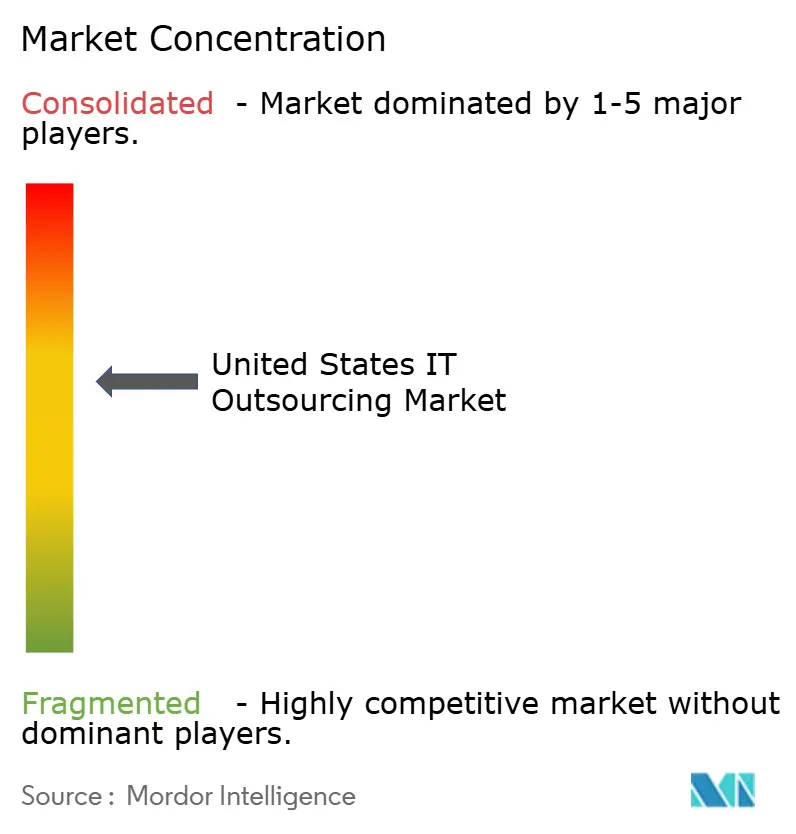

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ITアウトソーシング市場分析

米国ITアウトソーシング市場の規模は2026年に1,853億3,000万米ドルと推定され、予測期間(2026年〜2031年)に年平均成長率4.92%で2031年までに2,356億3,000万米ドルに達する見込みです。

クライアントは、オフショアセンターと国内統合ハブを組み合わせたハイブリッドデリバリーへとシフトしており、この動きは国内での価値創造を奨励するCHIPS・科学法のインセンティブによって加速されています。州のプライバシー法令は詳細な監査証跡を要求しており、ベンダーは複数法域にまたがるガバナンスへの投資を迫られています。生成AIツールが開発サイクルを短縮することで、ベンダーはオフショアの賃金インフレを価格に比例させることなく吸収することが可能となっています。成果ベースの契約が普及しつつあり、稼働率・欠陥密度・トランザクション当たりコストといった指標に報酬を連動させています。これらのトレンドが相まって、ベンダーがアドバイザリーおよびコンプライアンス重視のサービスへと軸足を移す中、米国ITアウトソーシング市場は大きく再編されています。

主要レポートの要点

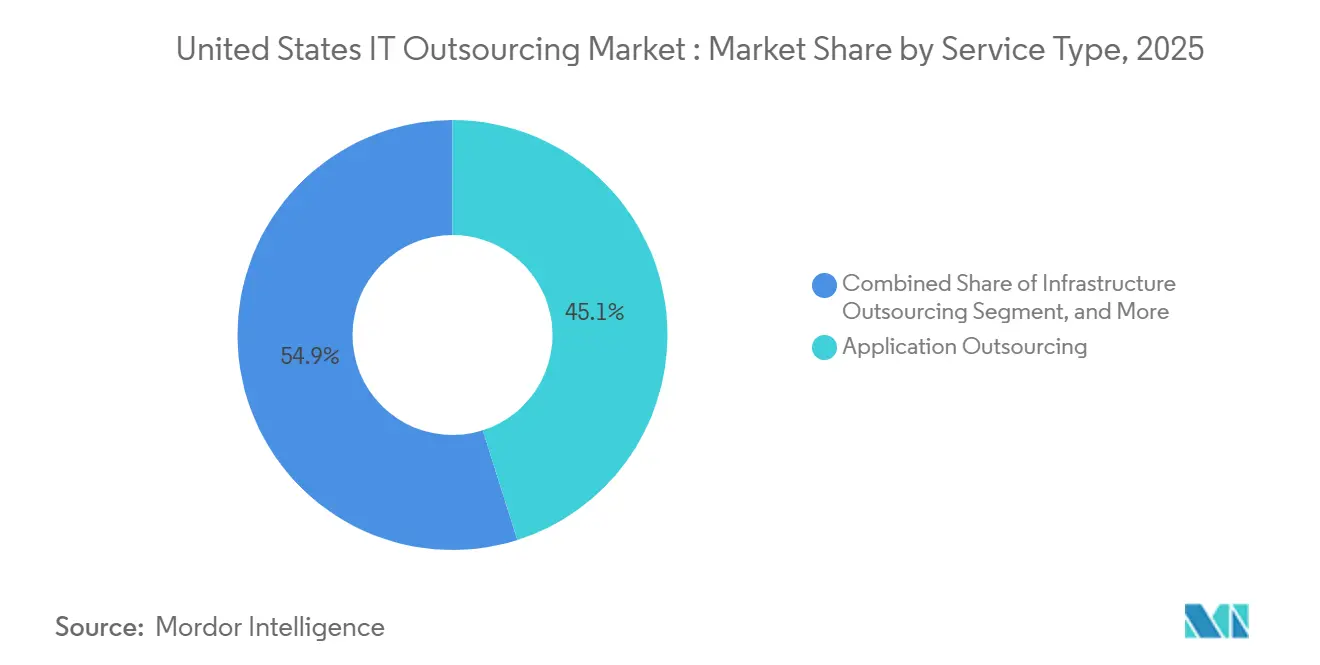

- サービスタイプ別では、アプリケーションアウトソーシングが2025年の米国ITアウトソーシング市場シェアの45.11%を占め首位となりました。インフラストラクチャーアウトソーシングは2031年にかけて年平均成長率5.08%で拡大する見込みであり、サービスタイプ別で最速の成長を示しています。

- 企業規模別では、大企業が2025年の支出の58.83%を占め、中小企業は2031年にかけて年平均成長率5.64%で拡大しています。

- エンドユーザー産業別では、BFSIが2025年に24.26%のシェアを保有し、メディアおよびエンターテインメントは年平均成長率6.01%で拡大すると予測されています。

- 契約タイプ別では、固定価格契約が2025年に43.71%を占め、成果ベース契約が2031年にかけて年平均成長率5.21%で最も急速に成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国ITアウトソーシング市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 国内のIT人材不足を背景としたコスト最適化 | +1.2% | 全国、テクノロジーハブ(サンフランシスコベイエリア、オースティン、ボストン、シアトル)に集中 | 中期(2〜4年) |

| デジタルファースト変革およびクラウドマイグレーションの勢い | +1.5% | 全国、沿岸部の大都市圏およびフォーチュン500本社での早期導入 | 短期(2年以内) |

| 選択的ソーシングによる中核コンピタンスへの集中 | +0.9% | 全国、特に製造業地帯(中西部)およびエネルギー回廊(テキサス州、ルイジアナ州) | 長期(4年以上) |

| 制約されたIT予算下における成果ベースの価格圧力 | +0.7% | 全国、コスト重視セクター(小売り、ヘルスケア、州政府)で加速 | 中期(2〜4年) |

| 連邦CHIPS法のインセンティブによるオン/ニアショアリング比率の再編 | +0.5% | 半導体クラスター(アリゾナ州、オハイオ州、ニューヨーク州、テキサス州)に集中 | 長期(4年以上) |

| 生成AI支援コーディングによるベンダー生産性の向上 | +0.8% | 全国、インド・フィリピン・東欧のオフショアデリバリーセンターが恩恵を受ける | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国内のIT人材不足を背景としたコスト最適化

米国のソフトウェアエンジニアの中央値給与は2025年に13万米ドルに上昇し、コンピューター関連職種の失業率は2.1%近辺で推移しており、根強い人材格差が浮き彫りになっています。そのため企業はグローバルデリバリーに依存し、米国のアーキテクトとオフショア開発者を組み合わせることで、ブレンドレートを約40%削減しています。オースティン、ローリー、デンバーといったセカンドティアのテクノロジーハブは、スタートアップと既存企業が同じ人材プールを奪い合うため、この圧力を特に強く感じています。ベンダーはハイブリッドチームを、地域的な人材不足に強く、24時間の開発サイクルが可能なものとして位置づけています。この手法はコストを削減するとともにリリース期間を短縮し、急速なモダナイゼーションを求めるバイヤーにとっての米国ITアウトソーシング市場の魅力を高めています。

デジタルファースト変革およびクラウドマイグレーションの勢い

米国企業のクラウド支出は2025年に2,000億米ドルを超え、コンテナ化とオブザーバビリティの専門知識を必要とするサービスとしてのインフラストラクチャーおよびサービスとしてのプラットフォームのワークロードが牽引しました。アウトソーシングベンダーは、カットオーバーの調整とマイグレーション後のチューニングを担うことでマイグレーションリスクを吸収しており、この能力は国防総省のクラウドファースト指令に続く公共部門の採用を加速させています。[1]米国国防総省、「国防総省クラウド戦略」、dod.mil FedRAMP認定プロバイダーは囲い込まれた市場を享受しており、米国のデータセンター拠点を持たないオフショア専業の競合他社にとっての参入障壁を高めています。クラウドの勢いは、したがって米国ITアウトソーシング市場の持続的成長を後押ししています。

選択的ソーシングによる中核コンピタンスへの集中

最高財務責任者(CFO)は2025年の景気減速時にテクノロジー支出を精査し、ネットワーク監視やヘルプデスク機能をアウトソーシングしながら顧客向けデジタル資産を社内に留める選択的ソーシングを加速させました。たとえば製造業のクライアントは、予測保全などのインダストリー4.0プロジェクトに人員を解放するためERP管理を外部委託しています。ベンダーはコモディティサービスを定額契約にまとめ、データメッシュガバナンスにおける高マージンのアドバイザリー業務をクロスセルすることで対応しています。契約獲得には今や単なる規模ではなく業種に関する深い洞察が求められており、米国ITアウトソーシング市場内の競争が激化しています。

制約されたIT予算下における成果ベースの価格圧力

成果ベース契約は2025年の米国新規アウトソーシング案件の43%を占め、前年の38%から上昇しました。バイヤーが99.9%のアプリケーション稼働率などの測定可能な指標に報酬を連動させているためです。ベンダーはこれらの閾値を達成するためにAI駆動の異常検知、予測キャパシティプランニング、および自動修復を組み込み、自ら業績リスクを負担するようになっています。当初はマージンが圧縮され、ツールコストを吸収できる大手サプライヤーが有利となります。しかしこのモデルはクライアントの定着率を高め、米国ITアウトソーシング市場において収益を安定させる複数年更新を促進しています。

抑制要因の影響分析*

| 抑制要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| データセキュリティおよびコンプライアンス責任の拡大 | -0.6% | 全国、厳格なプライバシー法のある州(カリフォルニア州、バージニア州、コロラド州、コネチカット州)で激化 | 短期(2年以内) |

| 断片化したプロバイダーエコシステムにおける統合の複雑性 | -0.4% | 全国、5社以上のアウトソーシングベンダーを同時に管理する企業で深刻 | 中期(2〜4年) |

| 労働裁定優位性を侵食するオフショア賃金インフレ | -0.5% | オフショアデリバリーハブ(インド、フィリピン、東欧、ラテンアメリカ)から米国価格への波及 | 中期(2〜4年) |

| ガバナンスコストを引き上げる州レベルのデータレジデンシー法令 | -0.3% | 州別(カリフォルニア州CCPA、バージニア州VCDPA、コロラド州CPA、コネチカット州CTDPA) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データセキュリティおよびコンプライアンス責任の拡大

改正規制S-P(Regulation S-P)は、500人以上の消費者に影響を与える侵害について30日以内に規制当局へ通知することを金融機関に義務付けており、BFSIワークロードを扱うベンダーの法的リスクを高めています。[2]米国証券取引委員会、「規制S-P:顧客情報の保護」、sec.gov サービスプロバイダー向けのサイバー保険料は2025年に18%上昇し、保険会社はゼロトラストアーキテクチャの証明を求めるようになっています。これらの義務を満たせない中小企業は高度規制業種から撤退し、シェアがティア1企業に集中しています。ヘルスケアおよび州政府のアカウント全体で、侵害通知法の寄せ集めがコンプライアンスのオーバーヘッドを増大させ、米国ITアウトソーシング市場の成長を抑制しています。

断片化したプロバイダーエコシステムにおける統合の複雑性

5社以上のベンダーを管理する企業は、ツールチェーンの重複とチケットの所有権の不明確さにより、総所有コストが最大20%増大することが確認されています。ハイパースケーラーのプロフェッショナルサービスと従来型システムインテグレーターを混在させると、相互運用性を阻む独自の自動化レイヤーが加わります。リードインテグレーターを任命するクライアントもいますが、これにより追加費用と潜在的な利益相反が生じます。調整の負担はインシデント解決を遅らせ、米国ITアウトソーシング市場内の拡大への抑制要因となる期待される節減効果を損ないます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:アプリケーションモダナイゼーションがリードを拡大

アプリケーションアウトソーシングは2025年の支出の45.11%を占め、企業がベンダーサポートの終了前にレガシー資産を再プラットフォーム化しようと急いだ結果です。生成AIコーディングアシスタントと自動回帰テストがチケット件数を削減し、メンテナンスコストを抑制しながらもモダナイゼーション需要を高めています。AWSの.NETモダナイゼーションクレジット(最大50万米ドル)などのクラウドマイグレーションインセンティブがこの動きを後押ししました。[3]Amazon Web Services、「.NETモダナイゼーションプログラム」、aws.amazon.com インフラストラクチャーアウトソーシングは、マネージドKubernetes、SD-WAN、およびFedRAMP準拠のSASEオファリングに支えられ、2031年にかけて5.08%の成長が予測されています。AI学習向けの高密度GPUコロケーションはプレミアム料金を生み出し、従来型データセンターラックの価格下落を補っています。したがって、インフラストラクチャーアウトソーシングにおける米国ITアウトソーシング市場規模は、市場全体を上回るペースで拡大する見通しです。

ベンダー戦略はプラットフォーム主導のデリバリーへと軸足を移しています。マネージドKubernetesクラスター、サービスとしてのデータベース、および自動オブザーバビリティツールが労働集約度を低下させています。ベンダーはこれらをゼロトラストセキュリティに関するアドバイザリーサービスとバンドルし、マージンを守る統合的な提案を形成しています。クライアントは設備投資を運用費に置き換える従量課金モデルを重視しており、プロバイダーはリソース利用率に応じた費用を連動させる柔軟なSLAを組み込んでいます。その結果、アプリケーションアウトソーシングは規模を維持しながら、インフラストラクチャーアウトソーシングが米国ITアウトソーシング市場に対して最も強い増分成長をもたらしています。

企業規模別:中小企業のクラウド勢いが大企業の数量を上回る

大企業は2025年の収益の58.83%を占め、マスターサービス契約を活用して割引と支払条件を確保しました。大企業は特定タワーを切り出すモジュール型契約を採用し、プロバイダーを変更する選択肢を保持しています。一方、中小企業はMicrosoftのAzure for SMB(月額2,500米ドルから)のようなバンドルされたSaaSパッケージにより資本支出が不要となり、2031年にかけて年平均成長率5.64%での成長が見込まれています。Google Cloudは最初の10テラバイトのイグレスフィーを免除し、さらに導入障壁を低下させています。

中小企業向けの米国ITアウトソーシング市場は大企業向けよりもまだ小規模ですが、成長は急速です。ヘルスケアにおけるクラウド電子健康記録から小売りにおけるターンキーEコマーススイートまで、バーティカルSaaSは事実上アウトソーシングとして機能しています。これらのプラットフォームはホスティング、セキュリティ、ヘルプデスクサポートをバンドルし、500人未満の従業員を持つ企業がエンタープライズグレードの機能を利用できるようにしています。一方、大企業は選択的ソーシングを拡大し、顧客体験プラットフォームを社内に留めながらインフラストラクチャー監視をオフロードしています。この二極化したパターンが両セグメントにわたる拡大を確保し、米国ITアウトソーシング市場の強靭性を高めています。

エンドユーザー産業別:メディアおよびエンターテインメントが最速成長を牽引

BFSIは2025年に24.26%のシェアを維持し、アウトソーシングされたコアバンキングおよび規制報告システムが支えました。規制S-Pのコンプライアンス要件が、強固なインシデント対応能力を持つベンダーをさらに固定化しました。メディアおよびエンターテインメントは、ストリーミングプロバイダーがトランスコーディングおよび広告挿入ワークロードをエッジクラウドへ移行するにつれ、2031年にかけて6.01%で成長すると予測されています。Paramount Globalは2024年に14のデータセンターをGoogle Cloudに統合し、デリバリーコストを30%削減しました。このような高い注目度を集める成果は、レイテンシーに敏感な映像ワークロードに対する専門的アウトソーシングの価値を示しています。

小売りおよびEコマースは統合コマースプラットフォームを重視し、製造業はインダストリー4.0の予測保全に向けて支出を向けています。政府クライアントは大統領令14028の要件に準拠したソブリンクラウドサービスを採用し、エネルギー企業はSCADAモニタリングをハイブリッドクラウドへ移行しています。この多様な産業のモザイクが需要の多角化を支え、セクター全体にわたる米国ITアウトソーシング市場シェアの継続的な勢いを確保しています。

契約タイプ別:成果ベースモデルが勢力を拡大

固定価格契約は2025年に43.71%のシェアを維持し、予算の予測可能性を求めるクライアントにとって、明確にスコープが定まったマイグレーション案件で選好されました。成果ベース契約は規模は小さいものの、年平均成長率5.21%で最も急速に成長しており、バイヤーが報酬をビジネス指標に連動させています。典型的な閾値には99.9%の稼働率と平均4時間の解決時間が含まれ、逸脱に対しては月額費用の10%に近い罰則が課されます。タイム・アンド・マテリアルズに紐づく米国ITアウトソーシング市場規模は、探索的またはR&Dプロジェクトにおいて依然として重要です。

成果ベースモデルはベンダーにテレメトリーとAI駆動の異常検知の組み込みを促し、初期投資は増加しますが長期的な関係を深めます。このモデルを習得したプロバイダーは、クライアントの最高情報責任者(CIO)が閲覧できるプロアクティブなガバナンスダッシュボードを通じて差別化を図ります。小規模な専門業者は、ドメイン専門知識がリスクを相殺できるヘルスケアコンプライアンスなどのニッチ分野へと後退しています。この契約ミックスの進化が透明性を高め、米国ITアウトソーシング市場においてマネージドサービスへと価値をシフトさせています。

地域分析

米国は2026年の市場規模1,853億3,000万米ドル全体を占めていますが、デリバリーの拠点はグローバルに広がっています。インドおよびフィリピンのオフショアセンターがワークロードの約55%〜60%を処理していますが、2024年の8%〜10%の賃金インフレにより、歴史的なコスト格差は縮小しました。ベンダーはコーディング、テスト、インシデントトリアージを自動化することでこれを補い、より小規模なオンショアチームがより大きなポートフォリオを管理できるようにしています。メキシコおよびコスタリカのニアショアハブは、CHIPS法投資後にアリゾナ州、テキサス州、オハイオ州に集積する半導体クライアントに対して4時間の時差による整合性を提供することで存在感を高めています。

米国国内では、地域の需要が産業クラスターを反映しています。ベイエリアとシアトルはクラウドマイグレーションとAIモデル学習に集中しています。ニューヨークとボストンがBFSIアウトソーシングを牽引し、中西部がインダストリー4.0モダナイゼーションを推進しています。テキサス州とルイジアナ州はSCADAモダナイゼーションを中心とするエネルギーセクター案件の拠点となっています。カリフォルニア州、バージニア州、コロラド州、コネチカット州の州プライバシー法は州内データレジデンシーを義務付けており、ベンダーは異質な規制に対応するマルチクラウドアーキテクチャを設計することを余儀なくされています。

東欧における地政学的リスクにより、クライアントはラテンアメリカへの多角化を進めていますが、現地の人材プールは依然として小規模です。そのためベンダーはニアショア能力を拡充するためにトレーニングアカデミーへの投資を行っています。全体的に、デリバリーの再バランスが進んでいます。オフショアの人員増加は減速し、ニアショアは加速し、AIツールが生産性を高めることでオンショアは安定しています。このハイブリッドの拠点が、進化するコンプライアンス要求を満たしながら米国ITアウトソーシング市場の勢いを持続させています。

競合環境

上位5社(Accenture、IBM、Tata Consultancy Services、Cognizant、Infosys)が収益の相当なシェアを占めており、残りは大きく分散しています。競争はプラットフォーム主導のデリバリー、ハイパースケーラーとのアライアンス、成果ベースの価格設定を中心に展開されています。AccentureのmyウィザードおよびInfosysのNia自動化スイートは、独自AIをデリバリーに組み込むことでクライアントを囲い込んでいます。IBMはAWSと提携してメインフレームからクラウドへの変換を手掛け、CognizantはGoogle Cloudと組んでDevOpsを多用するマイグレーションを推進しています。ホワイトスペースの機会は、中堅製造業向けの成果保証型モダナイゼーション、州政府機関向けのソブリンクラウドマネージドサービス、SLA違反を事前に防ぐAIオペレーションプラットフォームなどに生まれています。

小規模な専門業者はドメインフォーカスを活用してシェアを獲得しています。EPAM Systemsは受託者の専門知識を活かして資産管理ポータルのモダナイゼーションを手掛け、Tech Mahindraはテレコムの知識をプライベート5Gの展開に応用しています。Rackspace Technologyは、ハイパースケーラーへのロックインを懸念するクライアントに対してベンダーニュートラルなマネージドクラウドプロバイダーとして自社を位置づけています。生成AIツールは短期的なコスト優位をもたらしますが、データメッシュ、AIガバナンス、ゼロトラストアーキテクチャにおけるより深いアドバイザリーへと差別化の軸がシフトしています。

マージン圧力は続いており、ベンダーは複数年契約を確保するためにアセスメントフェーズで値引きを行っています。しかし成果ベースの更新は、オブザーバビリティと自動化に投資した企業の収益の流れを安定させています。米国ITアウトソーシング市場は、企業が知的財産を組み込みクライアントとの密接な関係を深めるべく競い合う中、中程度の集中度と高い競争激度を示しています。

米国ITアウトソーシング産業リーダー

Accenture Plc

IBM Corporation

Cognizant Technology Solutions Corporation

TCS Limited

Infosys Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Accentureは、AIおよびデータ分析能力の拡充に向けた30億米ドル・3カ年投資を発表し、CHIPS法クライアントにサービスを提供するためにフェニックスおよびコロンバスにデリバリーセンターを開設しました。

- 2025年9月:IBMとAWSは、COBOLワークロードを対象とした自動メインフレームからクラウドへのマイグレーションサービスを提供するパートナーシップを延長しました。

- 2025年8月:Tata Consultancy Servicesは、5万人のコンサルタントを育成するために5億米ドルを投じたAWS生成AIプラクティスを立ち上げました。

- 2025年7月:Cognizantは12億米ドルでBelcorpを買収し、クラウドネイティブデリバリーを強化するために3,000人のKubernetesおよびTerraformエンジニアを追加しました。

- 2025年6月:InfosysとMicrosoftは、AzureおよびDynamics 365の採用を加速するために20億米ドルを拠出し、ダラス、アトランタ、ボストンに共同イノベーションセンターを設立しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、モルドーインテリジェンスのフレームワークに沿って、米国のITアウトソーシング市場を、国内企業がアプリケーションの開発・保守、インフラのホスティングとモニタリング、クラウドイネーブルメント、および日々のデジタル業務を支える厳選されたビジネスクリティカルなITサービスを外部プロバイダーに委託する際に発生する収益と見なしている。その境界線は、オンショア、ニアショア、オフショアにかかわらず、国内での支出である。

スコープ除外:純粋なビジネス・プロセス・アウトソーシング、コンタクトセンター業務、エンジニアリング・サービスは、テクノロジー機能に焦点を絞るため、この計算の対象外としている。

セグメンテーションの概要

- サービスタイプ別

- アプリケーションアウトソーシング

- 開発

- メンテナンスおよびサポート

- テスト

- モダナイゼーション

- インフラストラクチャーアウトソーシング

- データセンター

- ネットワーク

- エンドユーザー/デバイス

- クラウドインフラストラクチャー

- ビジネスプロセスおよびその他のITサービス

- アプリケーションアウトソーシング

- 企業規模別

- 中小企業

- 大企業

- エンドユーザー産業別

- BFSI

- ITおよびテレコム

- 政府および公共部門

- 小売りおよびEコマース

- 製造業

- エネルギー・ユーティリティ・鉱業

- ヘルスケアおよびライフサイエンス

- メディアおよびエンターテインメント

- 契約タイプ別

- 固定価格

- タイム・アンド・マテリアルズ

- 成果ベース

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、銀行、ヘルスケア、製造業、デジタルネイティブ企業などの米国のCIO、ソーシングアドバイザー、デリバリーセンターの責任者と構造的なディスカッションを行う。その後、テキサス州、カリフォルニア州、バージニア州のプライシングスペシャリストと検証コールを行う。このような面談によって、二次資料では把握できない平均的な取引規模、オフショアシェア、移行スケジュールなどが絞り込まれる。

デスクリサーチ

まず、経済分析局(Bureau of Economic Analysis)のITサービス出力表、米国国際貿易委員会(U.S. International Trade Commission)のICT貿易グリッド、CompTIAの技術労働力の現状(State of the Tech Workforce)、連邦調達データシステム(Federal Procurement Data System)の契約アーカイブなどのソースから、一般に入手可能なアンカーをマッピングする。企業提出書類、SEC 10-Kブレイクアウト、クラウド採用に関するIEEE論文、D and B HooversとDow Jones Factivaへの有料アクセスは、トレンド検出と競合ベンチマーキングを強化する。このコンステレーションは、過去の支出、プロバイダーの集中、契約パターンをフレームワーク化する。このリストは例示であり、他にも多くの文書が我々の事実発見の指針となっている。

マーケット・サイジングと予測

トップダウンの再構築は、2024年の企業IT支出から開始し、インタビュー、BEAの投資シリーズ、およびクラウド移行のベンチマークから抽出した普及率を適用することで、アウトソーシングのスライスを分離する。ボトムアップの抜き取り検査では、サンプリングしたプロバイダーの収益と典型的なシート単価契約を使用して、合計のストレステストを行う。主なモデルインプットには、マネージドクラウドのワークロード増加率、連邦政府のサイバーセキュリティ義務化、失業率調整後の賃金格差、平均契約期間、外国為替調整後のオフショア請求率などが含まれる。3つの経済シナリオを組み合わせた多変量回帰により、2030年までの値を予測した。

データ検証と更新サイクル

アウトプットは、四半期ごとのプロバイダーの情報開示、税関報告のICTサービス輸入、BLS賃金指数との差異スキャンを受ける。シニア・レビュアーは、異常が解消された後にサインオフする。レポートは年1回更新されるが、突発的な規制やマクロ的な事象が発生した場合は中間更新が行われるため、顧客は最新のベースラインを受け取ることができる。

モルドールの米国ITアウトソーシング・ベースラインが精査に耐える理由

出版社によっては、BPO収入とIT業務を混ぜたり、異なる契約カットオフポイントを採用したり、グローバル対米国比率を適用したりするため、公表される見積もりはしばしば乖離する。当社の規律あるスコープ、リフレッシュされたデータ・ケイデンス、デュアルパス・モデリングにより、差異を最小限に抑えている。

その違いは、スコープが膨らんだり、地域的なプロキシがローカルなインプットに取って代わったりすると、合計が急激に跳ね上がることを示している。モルドールは、すべての仮定を観測可能な指標と経営陣の生のフィードバックに遡ることで、戦略チームが信頼するバランスの取れた数値を提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 191.28億米ドル(2025年) | モルドール・インテリジェンス | |

| 2,500億米ドル(2025年) | 地域コンサルタントA | 通信インフラとBPO収入の一部を追加、主要な検証は最小限 |

| 931.59億米ドル(2024年) | 業界誌B | すべてのアウトソーシングサービスをバンドルし、米国固有の契約データセットなしでグローバル比率からロールダウン |

その違いは、スコープが膨らんだり、地域的なプロキシがローカルなインプットに取って代わったりすると、合計が急激に跳ね上がることを示している。モルドールは、すべての仮定を観測可能な指標と経営陣の生のフィードバックに遡ることで、戦略チームが信頼するバランスの取れた数値を提供する。

レポートで回答される主要な質問

米国ITアウトソーシング市場の2026年における規模はどのくらいですか?

1,853億3,000万米ドルに達しており、2031年までに2,356億3,000万米ドルに成長する見込みです。

どのサービスタイプが支出をリードしていますか?

アプリケーションアウトソーシングが2025年に45.11%のシェアで首位となり、サポート期限前のレガシーシステムモダナイゼーションが牽引しました。

最も急速に成長しているセグメントはどれですか?

インフラストラクチャーアウトソーシングは、マネージドKubernetesおよびSASEの需要により、2026年から2031年にかけて年平均成長率5.08%で拡大すると予測されています。

成果ベース契約が増加している理由は何ですか?

バイヤーが稼働率や解決時間などの指標にベンダーの報酬を連動させることを求めており、成果ベース契約は2025年の新規契約の43%に達しました。

海外の賃金インフレは米国のアウトソーシングにどのような影響を与えますか?

インドの賃金は2024年に最大10%上昇し、コスト格差が縮小したため、ベンダーはAIを導入し、ニアショアハブへの業務移管を進めています。

将来の成長を牽引する産業はどれですか?

メディアおよびエンターテインメントが年平均成長率6.01%で拡大し、ストリーミングプラットフォームがワークロードをエッジクラウドへ移行させる中でリードするでしょう。

最終更新日: