タレントアクイジションソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.95 十億米ドル |

| 市場規模 (2031) | 14.4 十億米ドル |

| 成長率 (2026 - 2031) | 5.63% CAGR |

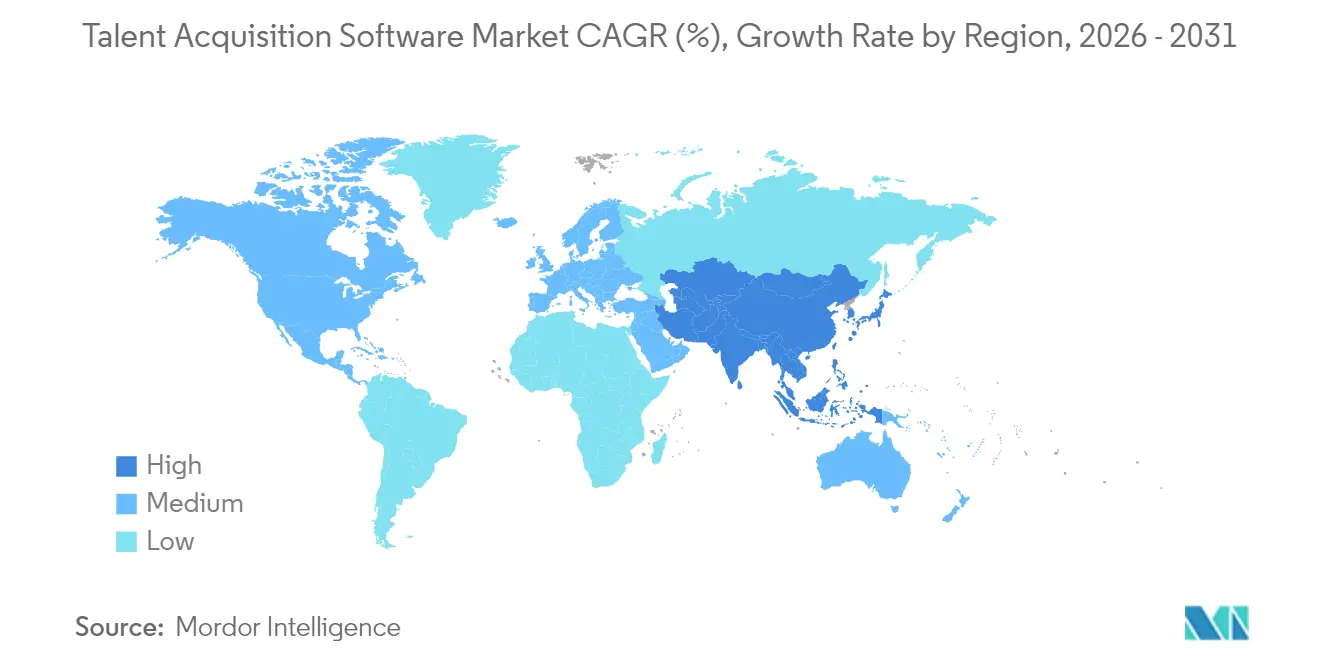

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタレントアクイジションソフトウェア市場分析

タレントアクイジションソフトウェア市場は2025年に103億7,000万米ドルと評価され、2026年の109億5,000万米ドルから2031年には144億米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.63%です。AIを活用した候補者マッチングに対する堅調な企業需要と、クラウドネイティブ人事プラットフォームへの移行加速がこの拡大を支えています。ベンダーは、トランザクション型の応募者追跡から、ソーシング、スクリーニング、および候補者関係管理のワークフローを統合するタレントオーケストレーションへの移行の恩恵を受けています。クラウドベースの展開はすでに新規導入の3分の2以上を占めており、組織がインフラコストを削減し、より迅速なイノベーションサイクルを実現するのに貢献しています。アジア太平洋、北米、および欧州の一部におけるデジタル採用プログラムへの政府支援が普及の勢いを後押ししており、コンプライアンスコストや経済的不確実性が短期的な支出を抑制しているにもかかわらず、市場の成長が続いています。

主要レポートの要点

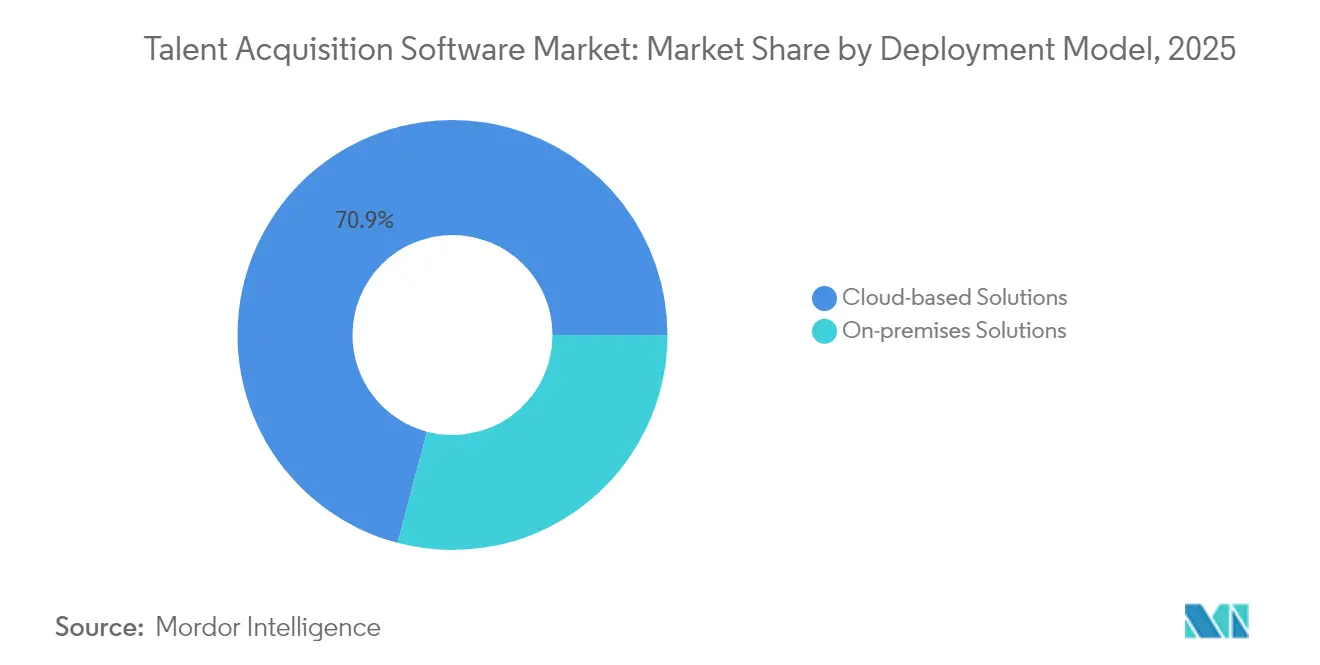

- 展開モデル別では、クラウドソリューションが2025年に70.89%の収益シェアを占め、2031年にかけて年平均成長率(CAGR)6.62%で進展しています。

- コンポーネント別では、応募者追跡システムが2025年のタレントアクイジションソフトウェア市場シェアの37.25%を占めてトップとなっており、採用マーケティングスイートは2031年までに最も高い年平均成長率(CAGR)6.45%を記録すると予測されています。

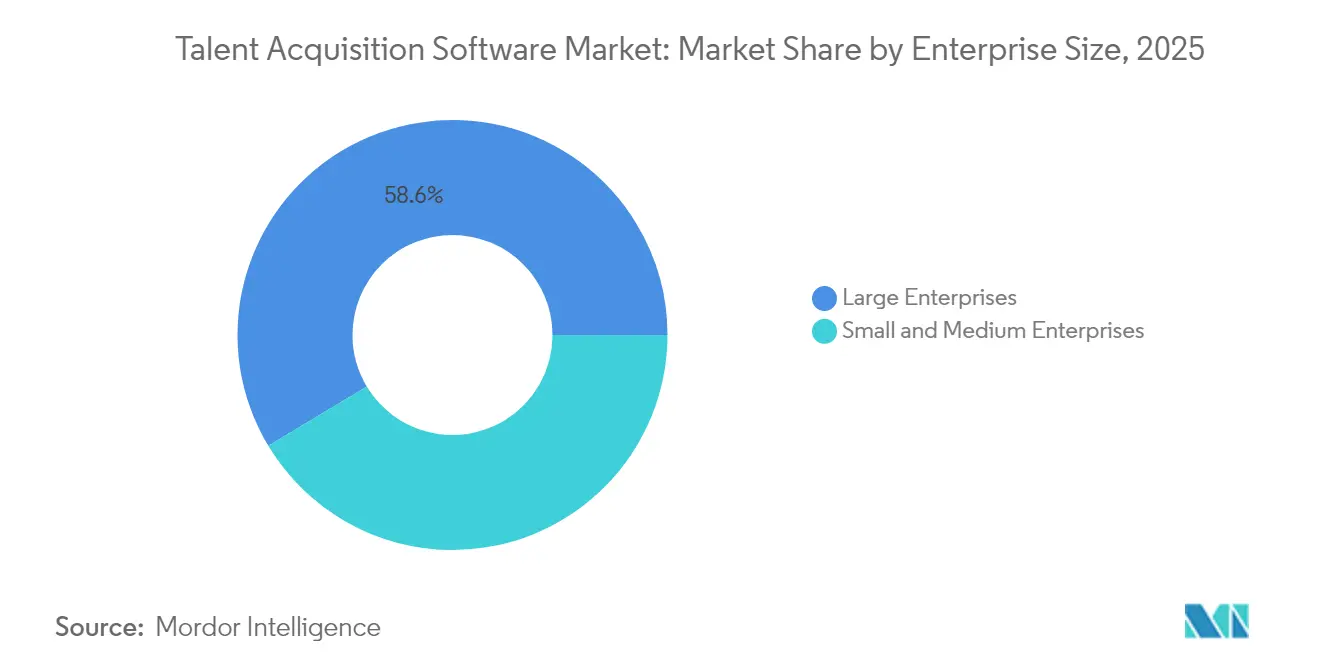

- 企業規模別では、中小企業が年平均成長率(CAGR)6.44%を記録すると見込まれており、2025年に58.62%のシェアを有する大企業の成長率を上回る見通しです。

- エンドユーズ産業別では、小売・電子商取引の利用が年平均成長率(CAGR)6.65%で拡大しており、2025年に22.11%の収益シェアを保持していたITおよびテレコムに挑戦しています。

- 地域別では、アジア太平洋が2031年にかけて年平均成長率(CAGR)6.18%に達する軌道にある一方、北米は2025年に34.05%のシェアで最大の地域市場にとどまっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルタレントアクイジションソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 人事テックスタックのクラウド移行 | +1.8% | 北米と欧州が主導するグローバル | 中期(2〜4年) |

| AIを活用した採用品質向上のための候補者マッチング | +1.5% | 北米とアジア太平洋がコア、欧州へのスピルオーバー | 短期(2年以内) |

| 超パーソナライズされた候補者体験への期待 | +1.2% | 北米と西欧が主導するグローバル | 中期(2〜4年) |

| コンティンジェントワークフォース浸透率の上昇 | +1.0% | アジア太平洋と北米に集中するグローバル | 長期(4年以上) |

| 多様性・公平性・包括性(DEI)スコアカードのためのタレントアナリティクス採用 | +0.8% | 北米と欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| デジタル採用プラットフォームへの政府支援 | +0.6% | アジア太平洋がコア、北米と欧州の一部プログラム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

人事テックスタックのクラウド移行がプラットフォーム統合を加速

クラウドネイティブ人事アーキテクチャへ移行している組織は、コストとパフォーマンスの両面で二桁の改善効果を報告しています。リアルタイムのデータ統合により歴史的なサイロが解消され、採用アナリティクスが向上し、全社的な人材インサイトが可能になります。実装サイクルの短縮と弾力的なスケーラビリティにより、クラウド展開は大量採用において特に魅力的です。APIファーストの設計により、雇用主は専門のソーシング、アセスメント、またはバックグラウンドチェックモジュールを統合されたワークフローに接続できるため、タレントアクイジションソフトウェア市場はより広範な人事デジタルトランスフォーメーションの礎石として位置付けられています。[1]Oracle、「クラウド人事がより速いROIをもたらす理由」、oracle.com

AIを活用した候補者マッチングが採用品質指標を変革

機械学習エンジンは現在、履歴書、アセスメント、および行動シグナルを解析し、キーワード検索よりも高い精度で最適なプロファイルを抽出します。主要プラットフォームは2024年に数十万件の求人案件を処理し、採用担当者のキャパシティを半分以上向上させました。規制当局の監視強化を背景に、説明可能なAIダッシュボードとバイアス監査は必須機能となっています。明確な効率化の恩恵があるにもかかわらず、大手雇用主の約9割がキャリアサイトにAI主導のパーソナライゼーションを導入していない状況にあり、この導入格差が成長機会を生み続けています。

超パーソナライズされた候補者体験が競合上の差別化要因に

求職者はNetflixスタイルのレコメンデーションエンジン、会話型チャットボット、ワンクリックのモバイル応募パスを期待しています。動画、ソーシャルスタイルのコンテンツ、およびスキル重視の求人説明を組み込んだ雇用主は、応募完了率の向上と採用サイクルの短縮を実現しています。採用マーケティングオートメーションはTikTok、Reddit、およびニッチな求人ボードにわたるキャンペーンをオーケストレーションし、タレントアクイジションソフトウェア市場をブランド主導の採用戦略の中核的な実現手段として位置付けています。

コンティンジェントワークフォース浸透率の上昇がプラットフォームの適用範囲を拡大

ギグワーカー、請負業者、およびフラクショナルスペシャリストが今日、グローバルな労働プールのかなりのシェアを占めています。そのため採用プラットフォームは、混在した雇用分類、多様なコンプライアンス体制、および統合された支払いワークフローに対応しなければなりません。ベンダー管理システム、フリーランサーマーケットプレイス、およびスキルタクソノミーとの緊密な統合により、雇用主はデータや候補者体験を断片化することなく、リモート、ハイブリッド、およびオンサイトの人材需要を調整することができます。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データプライバシーコンプライアンスコスト(GDPR、CPRA) | -1.2% | 欧州およびカリフォルニア州、グローバルに拡大中 | 短期(2年以内) |

| レガシー人事情報システム(HRIS)統合のハードル | -0.8% | 北米と欧州でより高い影響を持つグローバル | 中期(2〜4年) |

| 経済低迷による採用凍結 | -0.7% | 先進経済圏で感応度が高いグローバル | 短期(2年以内) |

| アルゴリズムに対するAIバイアスおよび規制当局の監視 | -0.5% | 北米と欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーコンプライアンスコストが導入の障壁を生む

強化された規制要件により、雇用主は同意管理、侵害防護策、および候補者データガバナンスへの投資が義務付けられています。一部の多国籍企業は現在、レガシーワークフローの改善策や国境を越えたデータ転送管理に数百万ドル規模の予算を充当しています。これらの支出は購入の意思決定を遅らせ、機能革新から資金を転用させることにより、タレントアクイジションソフトウェア市場に短期的な圧力をかけています。[2]IBM、「データ侵害コストレポート2025」、ibm.com

レガシー人事情報システム(HRIS)統合のハードルが導入速度を制約

多くの組織が依然として数十年前の人事情報システムを運用しています。限られたAPI、一貫性のないデータスキーマ、および重複したレコードが新しいプラットフォームの展開を複雑にしています。統合プロジェクトはカスタムミドルウェアと堅牢な変更管理プログラムを必要とすることが多く、移行コストを膨らませ、投資回収期間(ROI)のタイムラインを遅らせています。エンタープライズITリソースを持たない中小企業は、そのため重い統合作業から保護するプラグアンドプレイのソリューションへと傾いています。[3]SHRM、「人事ソフトウェアの乱立がもたらす多大なコスト」、shrm.org

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドの優位性が急速な規模拡大を牽引

クラウド展開に関連するタレントアクイジションソフトウェア市場規模は2025年に73億5,000万米ドルを突破し、サブスクリプションベースの提供モデルに対する顧客の明確な選好を裏付けています。将来的な年平均成長率(CAGR)6.62%により、クラウドサービスは2031年までにさらに大きなシェアを獲得する見込みです。オンプレミス導入は規制が厳しい垂直業界で存続しているものの、セキュリティ認証とソブリンクラウドオプションの増加に伴い、着実に縮小の圧力にさらされています。ハイブリッドモデルは、特に金融サービスやヘルスケアにおいて、機密データを段階的に移行する組織の中間的な経由地として機能しています。シンガポール、ブリティッシュコロンビア州、および米国の一部の州における政府資金プログラムがクラウド移行をさらに加速させ、タレントアクイジションソフトウェア市場に直接的な恩恵をもたらしています。

クラウド移行は同時に、レガシーアーキテクチャでは実現できないAI機能と継続的なアップデートを解放します。そのためベンダーは、高度なアナリティクス、会話型AIボット、およびスキルグラフ技術を標準のクラウド機能としてパッケージ化しています。その結果、バイヤーは資本的支出の負担なしに採用品質の測定可能な改善を享受できます。これらの優位性は、サービスとしてのソフトウェア(SaaS)提供への長期的な重力的引力を強化し、クラウドリーダーと遅れているオンプレミスの既存事業者との差を広げています。

注記: 全セグメントのセグメントシェアはレポート購入時に取得可能

コンポーネント別:応募者追跡システムの基盤が統合スイートへと進化

応募者追跡システムは2025年収益の最大の37.25%を占め、エンタープライズおよびミッドマーケットセグメントにわたる基盤的なワークフロー層となっています。しかし、採用マーケティング、候補者関係管理、およびオンボーディングモジュールが統合されるにつれ、バイヤーは単一のプロバイダーから統合スイートを調達するようになっています。このシフトが採用マーケティング機能を予測年平均成長率(CAGR)6.45%へと押し上げており、パッシブな人材プールを育成する候補者関係モジュールがこれに続いています。複雑なグローバル展開には専門知識が必要であるため、サービス、実装、および最適化コンサルティングも堅調な成長を記録しています。

クロススイートの統合は、採用担当者による単一画面ダッシュボード、統合アナリティクス、およびベンダー管理オーバーヘッドの削減への需要によって形成されています。最新の応募者追跡システム製品は、かつては個別のライセンスを必要としていた履歴書解析、面接スケジューリング、および予測アナリティクスをバンドルしており、総所有コストを圧縮しタレントアクイジションソフトウェア市場における統合を推進しています。

企業規模別:中小企業の成長が能力格差を縮小

大企業は依然として支出の58.62%を消費していますが、中小企業は最も高い年平均成長率(CAGR)6.44%を達成しており、ベンダーの市場開拓戦略の優先事項を変えつつあります。サブスクリプション価格、あらかじめ設定されたワークフロー、およびローコードカスタマイズにより、リソースに制約のある企業でも高度なツールセットにアクセスできるようになっています。クラウド展開によりサーバーメンテナンスの負担が取り除かれ、中小企業は歴史的に手の届かなかったAI主導のマッチングや自動スケジューリングを採用できるようになっています。政府のデジタル導入支援とパンデミック期のリモートワーク移行がこのトレンドを増幅し、タレントアクイジションソフトウェア市場を採用効率の重要な平準化装置として位置付けています。

一方、大企業は学習、パフォーマンス、および報酬スイートとの深い統合に注力しています。多国間コンプライアンス、スキルタクソノミー、および内部モビリティアナリティクスは、オーダーメイドの設定と堅牢な実装サービスを必要とします。そのためベンダーは、エンタープライズグレードの拡張性と中小企業向けのシンプルさのバランスを取りながら、二つの製品ティアを維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に取得可能

エンドユーズ産業別:小売・電子商取引がITのリーダーシップを凌駕

ITおよびテレコムセクターは2025年収益の22.11%を生み出し、入手困難な技術系人材のために高度な候補者アセスメントを活用しています。しかし小売・電子商取引は現在、季節的な採用変動、ギグエコノミーの役割、および顧客対応のスタッフィングニーズに後押しされ、2031年にかけて最高の年平均成長率(CAGR)6.65%を記録しています。求人掲載キャンペーンの自動化、チャットベースのスクリーニング、およびバッチ面接スケジューリングは、大量採用を行う小売採用担当者に説得力のある投資対効果(ROI)をもたらしています。

ヘルスケアおよび銀行・金融サービス・保険(BFSI)は、厳格な資格追跡とリスク管理要件に後押しされ、着実に採用を続けています。熟練労働者の不足とスマートファクトリーの展開を背景に製造業の需要が高まっており、ホスピタリティは高い離職率を管理するためにラピッドオンボーディング機能に依存しています。スキルベースの採用の業界横断的な普及により、アセスメント統合とタクソノミー管理機能が拡大し、幅広い業界にわたるプラットフォームの関連性が維持されています。

地域分析

北米は2025年の支出の34.05%を獲得しており、深いサービスとしてのソフトウェア(SaaS)の普及と成熟した統合エコシステムを反映しています。米国の組織はAIの説明可能性と候補者体験指標を重視しており、カナダのバイヤーはバイリンガルワークフローと国境を越えた人材ソーシングを優先しています。メキシコの拡大する製造業の足跡が、熟練技能職とエンジニアリング職の両方をサポートするスケーラブルな採用システムへの需要を高めています。

アジア太平洋は、2024年のインドの採用通知の三桁の成長と中国のテクノロジーセクターの採用急増に支えられ、2031年にかけて最も高い年平均成長率(CAGR)6.18%を記録しています。シンガポール、マレーシア、およびタイの政府プログラムが人事テック採用を補助しており、多言語ローカライゼーションが引き続き重要な要件となっています。多様な労働法とデータレジデンシーの規制がベンダーに柔軟なホスティングとコンプライアンスオプションの維持を促し、地域全体のタレントアクイジションソフトウェア市場を底上げしています。

欧州は、GDPR関連のアップグレードと単一市場内の国境を越えた採用に後押しされ、持続的な成長を示しています。ドイツとイギリスが引き続きエンタープライズ導入をリードしており、フランスとスペインは多言語対応とEU人材モビリティに注力しています。迫りくるEU AI法(AI Act)が透明性の高いアルゴリズムとバイアス軽減レポートへの需要に緊迫感を加え、製品ロードマップをさらに形成しています。

中南米、中東、およびアフリカは、経済の多角化と外国投資による企業デジタル化の進展に伴い、新興の需要回廊として台頭しています。ブラジルのテックエコシステムと湾岸協力会議(GCC)の公共部門近代化プロジェクトが新たな調達の勢いを示す好例です。軽量な展開と地域言語サポートを提供するベンダーが、これらの地域でタレントアクイジションソフトウェア市場の追加シェアを獲得できる立場にあります。

競合状況

市場は中程度に分散していますが、フルスイートの人的資本管理(HCM)ベンダーがニッチなイノベーターを買収するにつれ、統合が加速しています。SAPがSmartRecruitersを人材体験管理(HXM)スイートに組み込む計画と、PaychexによるPaycorの41億米ドルの買収は、採用と給与計算・労働力管理の統合への動きを浮き彫りにしています。[4]Paychex、「PaychexがPaycorの買収を完了」、paychex.com WorkdayとRandstadの提携のようなパートナーシップは、AIレコメンデーションエンジンとグローバルスタッフィングネットワークを統合し、エンドツーエンドの採用効率のためにソフトウェアとサービスを融合しています。

競合上の差別化は、説明可能なAI、オープンAPI、および規制対応のデータガバナンスを中心に展開しています。ギグエコノミーワークフロー、多様性アナリティクス、またはスキルグラフインテリジェンスに特化したスタートアップは強力なベンチャー資金を集めており、TechWolfの4,270万米ドルのシリーズBラウンドがその証拠です。CareerBuilderとMonsterの合併に代表される従来の求人ボードの既存事業者は、アグリゲーターからオーディエンスシェアを取り戻すために統合プラットフォームを模索しています。

中小企業を対象とした市場参入者はフリーミアムティアと迅速展開テンプレートを展開しており、エンタープライズグレードのプラットフォームは学習、パフォーマンス、および報酬モジュールとのネイティブ統合を強調しています。採用にかかる時間の短縮、採用品質の向上、および優れた候補者体験スコアを文書化できるベンダーが、タレントアクイジションソフトウェア市場において不均衡な成長を獲得しています。

タレントアクイジションソフトウェア産業のリーダー

ADP LLC

Applicant Tracking System Inc. (Trakstar)

Bamboo HR LLC

Bullhorn Inc.

Cegid Group SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:SAPはSmartRecruitersの買収合意を公表し、SAPのタレントアクイジション機能を拡充するとともに、候補者ワークフローをより広範な人材体験管理(HXM)戦略と整合させました。

- 2025年1月:WorkdayとRandstadは、WorkdayのAI採用エージェントとRandstadのグローバル人材プールを融合するパートナーシップを発表し、共通顧客の採用充足時間の短縮を目指しています。

- 2025年1月:Paychexは41億米ドルのPaycor買収を完了し、給与計算の幅広い機能と高度な採用・労働力管理機能を統合しました。

- 2024年11月:365TalentsがISO 42001認証を取得し、人事テクノロジーにおける責任あるAI基準への準拠を示しました。

グローバルタレントアクイジションソフトウェア市場レポートの調査範囲

採用担当者、タレントアクイジションスペシャリスト、および採用マネージャーは、ソーシング、スクリーニング、面接、およびオンボーディングを含むワークフローを迅速化または自動化するためにタレントアクイジションソフトウェアを活用しています。これらのソフトウェアは、面接ソフトウェア、候補者関係管理(CRM)システム、および応募追跡システム(ATS)の総合的な組み合わせです。バックグラウンドチェックや採用前アセスメントを実施し、その後新入社員向けのオンボーディングトレーニングとオリエンテーションを行うことで、採用マネージャーと企業の有効性を向上させます。組織は通常、候補者データベースの管理、求人掲載、応募対応、面接の設定、および候補者フィードバックの収集にこれらを使用します。

タレントアクイジションソフトウェア市場は、タイプ別(オンプレミスソリューション、オンデマンドソリューション)、企業規模別(大企業、中小企業)、産業別(製造業、ヘルスケア、銀行・金融サービス・保険、教育、ホスピタリティ、その他産業)、および地域別にセグメント化されています。

| オンプレミスソリューション |

| クラウドベースのソリューション |

| 応募者追跡システム |

| 候補者関係管理 |

| 採用マーケティングスイート |

| サービスとサポート |

| 大企業 |

| 中小企業 |

| 製造業 |

| ヘルスケア |

| 銀行・金融サービス・保険(BFSI) |

| 教育 |

| ホスピタリティ |

| ITおよびテレコム |

| 小売・電子商取引 |

| その他エンドユーズ産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米のその他地域 | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| ロシア | |

| スペイン | |

| 欧州のその他地域 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋のその他地域 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 中東のその他地域 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| アフリカのその他地域 |

| 展開モデル別 | オンプレミスソリューション | |

| クラウドベースのソリューション | ||

| コンポーネント別 | 応募者追跡システム | |

| 候補者関係管理 | ||

| 採用マーケティングスイート | ||

| サービスとサポート | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーズ産業別 | 製造業 | |

| ヘルスケア | ||

| 銀行・金融サービス・保険(BFSI) | ||

| 教育 | ||

| ホスピタリティ | ||

| ITおよびテレコム | ||

| 小売・電子商取引 | ||

| その他エンドユーズ産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米のその他地域 | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| ロシア | ||

| スペイン | ||

| 欧州のその他地域 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋のその他地域 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 中東のその他地域 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカのその他地域 | ||

レポートで回答される主要な質問

タレントアクイジションソフトウェア市場の現在の評価額は?

市場は2026年に109億5,000万米ドルと評価されています。

市場はどのくらいの速さで成長すると予測されていますか?

2026年から2031年の間に年平均成長率(CAGR)5.63%で成長すると予測されています。

最も急速に拡大している展開モデルはどれですか?

企業がオンプレミスシステムからクラウドに移行するにつれ、クラウドベースの展開は年平均成長率(CAGR)6.62%で成長しています。

最も高い成長を示している地域はどこですか?

アジア太平洋は政府支援と労働力のデジタル化に後押しされ、年平均成長率(CAGR)6.18%で拡大すると予測されています。

コンポーネント需要をリードしているセグメントはどれですか?

応募者追跡システムは引き続き最大のコンポーネントであり、2025年に37.25%の収益シェアを保持しています。

中小企業は導入にどのような影響を与えていますか?

中小企業は手頃な価格のクラウドプラットフォームを採用しており、全企業規模セグメントの中で最も高い年平均成長率(CAGR)6.44%を達成しています。

最終更新日: