アウトソーシングサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.02 兆米ドル |

| 市場規模 (2031) | 1.35 兆米ドル |

| 成長率 (2026 - 2031) | 5.77% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアウトソーシングサービス市場分析

アウトソーシングサービス市場規模は、2025年に9,400億米ドル、2026年に1兆200億米ドルと予測され、2026年から2031年にかけて年平均成長率5.77%で成長し、2031年までに1兆3,500億米ドルに達する見込みです。企業は、生成AIプラットフォームの信頼性向上に支えられ、ヘッドカウントベースの請求からプロバイダーの報酬をクライアントのビジネス指標に連動させる成果連動型契約へと移行しています。データ居住地に関する規制が従来のグローバルデリバリーモデルを分断させており、ベンダーはコンプライアンスコストの増加と低賃金のバランスを取りながら、地方中核都市にマイクロデリバリーハブを構築することを余儀なくされています。従来のオフショアハブにおける賃金インフレは歴史的なコスト優位性を縮小させており、南米および東欧のニアショア代替地との競争を激化させています。同時に、ゼロトラストセキュリティフレームワークがベンダー資格認定の技術的ハードルを引き上げており、十分な資金を持つセキュリティオペレーションを運営する大規模プロバイダーが有利な立場にあります。

主要レポートのポイント

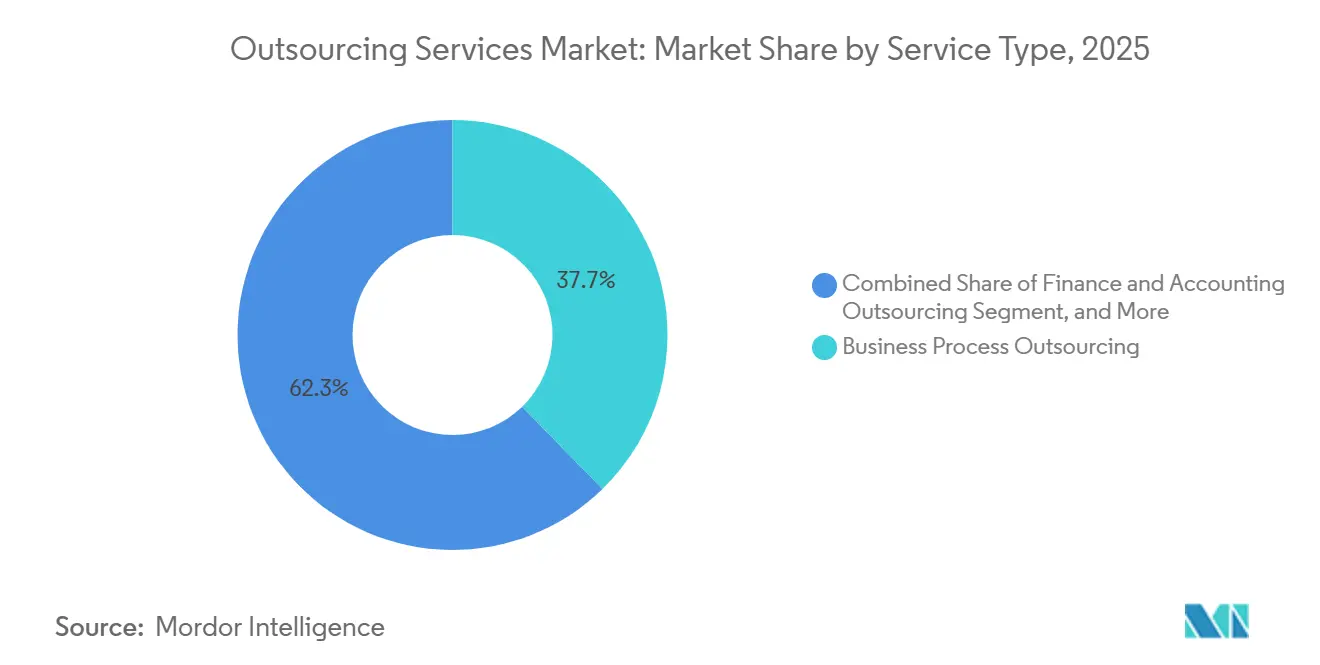

- サービスタイプ別では、ビジネスプロセスアウトソーシングが2025年のアウトソーシングサービス市場シェアの37.72%をリードし、一方でナレッジプロセスアウトソーシングは2026年から2031年にかけて年平均成長率6.11%で拡大すると予測されています。

- エンドユーザー産業別では、銀行・金融サービス・保険(BFSI)が2025年に29.58%の収益シェアを占め、ヘルスケアは2031年まで年平均成長率7.37%で成長すると予測されています。

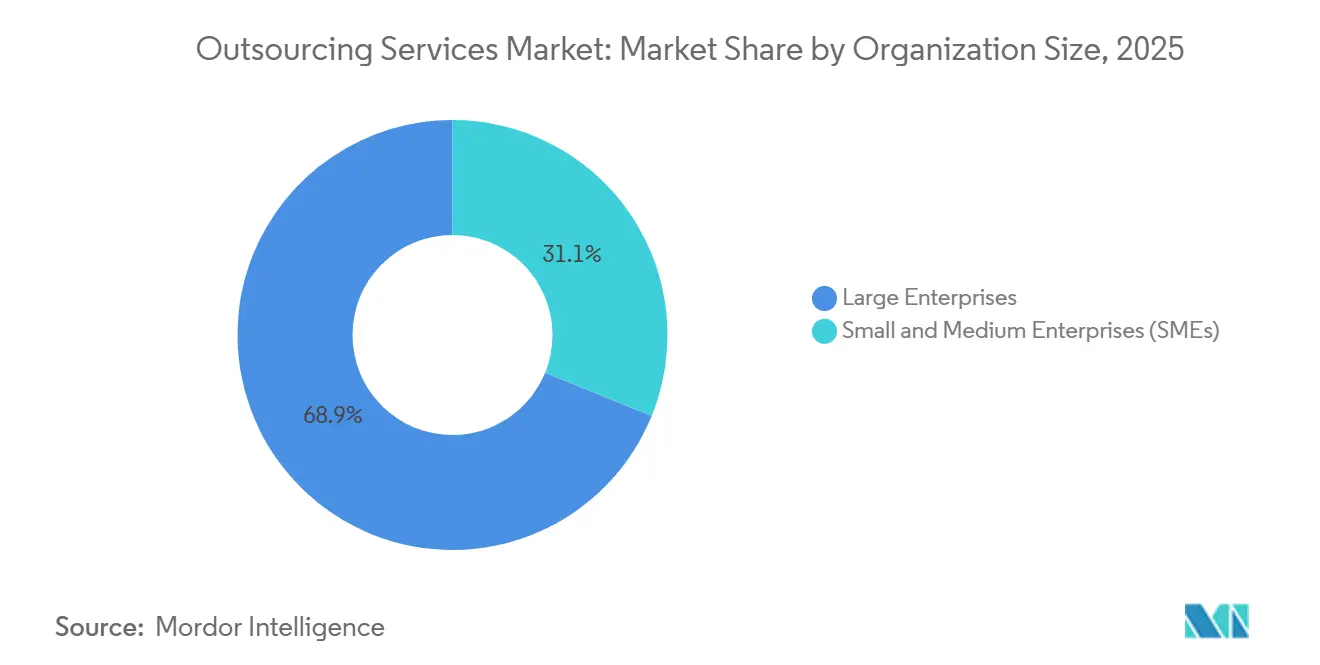

- 組織規模別では、大企業が2025年の支出の68.86%を占め、中小企業は2031年まで年平均成長率6.93%で成長すると予測されています。

- 契約タイプ別では、マネージドサービスが2025年の価値の45.24%を占め、プロジェクトベースのアウトソーシングは予測期間中に年平均成長率5.92%で成長すると予測されています。

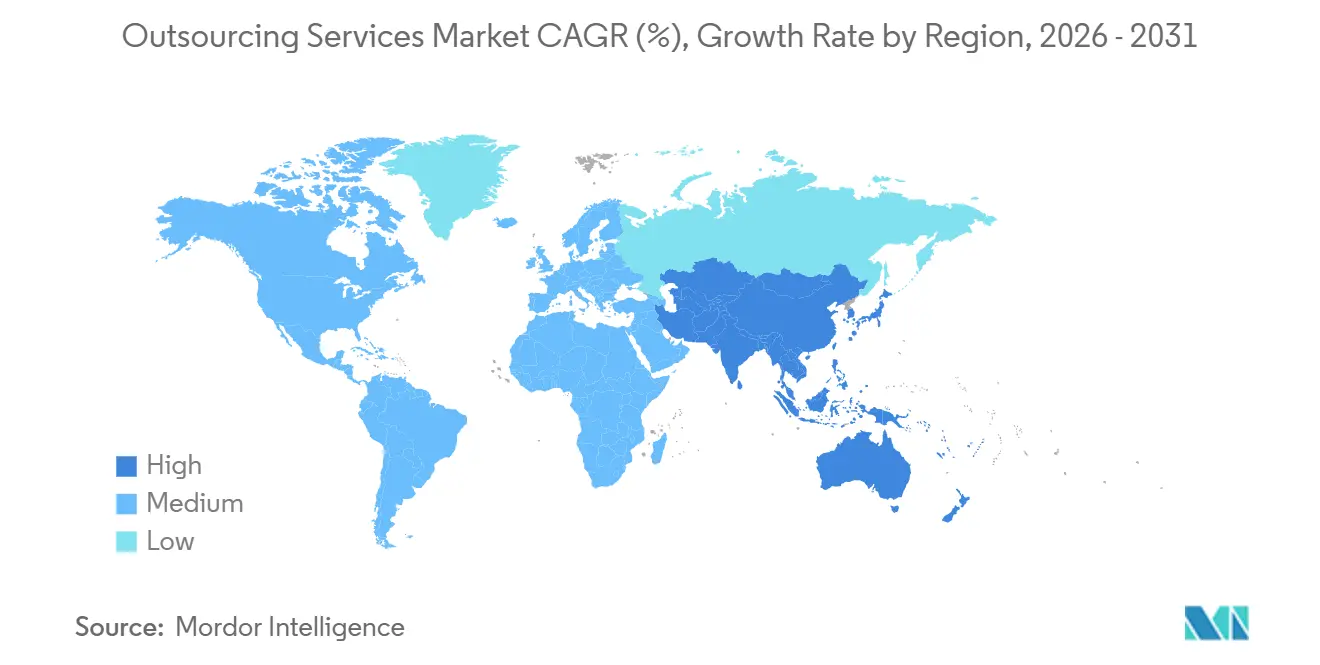

- 地域別では、北米が2025年の収益の42.66%を維持し、アジア太平洋地域は2031年まで年平均成長率7.99%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルアウトソーシングサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速なクラウド移行と仮想化インフラ | +1.2% | 北米と欧州に集中したグローバル規模 | 中期(2〜4年) |

| スケーラブルでコスト効率の高いIT環境への需要拡大 | +1.0% | グローバル規模、特にアジア太平洋地域およびラテンアメリカ | 短期(2年以内) |

| 成果ベースの価格モデルの台頭 | +0.9% | 北米と欧州、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| サイバーレジリエントなゼロトラストフレームワークの採用 | +0.8% | グローバル規模、銀行・金融サービス・保険およびヘルスケアセクターが主導 | 長期(4年以上) |

| サービスプロバイダー所有の生成AIナレッジモデル(2026年以降) | +0.7% | グローバル規模、北米とインドでの早期採用 | 長期(4年以上) |

| 地方中核都市におけるニアショアマイクロデリバリーセンター | +0.5% | ラテンアメリカ、東欧、東南アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速なクラウド移行と仮想化インフラ

クラウド普及率は2025年末までにグローバル2000企業の63%に達し、Amazon Web Services、Microsoft Azure、Google Cloud Platform全体にわたるマルチクラウド環境を統括できるパートナーへの需要を促進しています。仮想化インフラにより、サービスプロバイダーは大規模なデータセンター投資なしにクライアント専用環境を立ち上げることができ、中堅ベンダーの参入障壁を下げ、価格競争を激化させています。消費量ベースの請求はベンダーのインセンティブを利用率に合わせ、固定費を転嫁するのではなく、プロバイダーが容量を最適化する動機付けとなっています。ISO 27001およびSOC 2に基づくコンプライアンス監査は、クラウド対応取引の基本要件となっており、継続的な保証ダッシュボードを維持する企業に追加のサービス収益をもたらしています。北米および欧州の企業は、アプリケーションポートフォリオ全体をクラウドネイティブアーキテクチャに移行するにつれて、従来のオンプレミス契約を再交渉しており、アウトソーシングサービス市場全体の機会を拡大しています。

スケーラブルでコスト効率の高いIT環境への需要拡大

従量課金制のサービスカタログにより、中小企業は初期資本支出なしに個別のインフラ、アプリケーション管理、セキュリティモジュールを購読できるようになり、アウトソーシングサービスの対象市場が拡大しています。総所有コストが時間単価比較を上回りつつあり、購買者はタイムゾーン調整や長期にわたる知識移転などの隠れたコストを考慮しています。自動化プラットフォームにより、デリバリーチームが高賃金国に所在する場合でも、プロバイダーは20%〜30%のコスト削減を実現でき、オフショアリングの歴史的な優位性が低下しています。南米および東欧のハブは、賃金の近接性、バイリンガル人材、タイムゾーンの一致を活用して、北米および欧州のクライアントからニアショア契約を獲得し、地域の多様化を強化しています。

成果ベースの価格モデルの台頭

成果連動型契約は2025年の新規契約の18%を占め、2023年の11%から増加しました。回収サイクル時間や収益増加などの定量化可能な結果にベンダー料金を連動させることで、購買者はデリバリーリスクをプロバイダーに転嫁し、プロバイダーはマージンを守るために予測分析やプロセスマイニングツールに投資しています。Stripeは、固定料金から成果ベースの請求に移行したエンゲージメントにおいて、顧客生涯価値が23%向上したことを確認しました。採用は、指標のベンチマークと監視が容易な財務・会計機能において最も強く見られます。GDPRやHIPAAなどのコンプライアンスフレームワークは最適化の手段を制約し、ベンダーが積極的なパフォーマンス向上を追求する中でもデータ保護の原則が守られることを保証しています。

サイバーレジリエントなゼロトラストフレームワークの採用

米国の拘束力のある運用指令23-01などの規制により、連邦機関は2025年までにゼロトラストを実装することが求められており、民間企業も同じロードマップに従っています。[1]サイバーセキュリティ・インフラセキュリティ庁、「ゼロトラスト成熟度モデル」、cisa.gov Gartnerは2025年に少なくとも1つの重要なワークロードにおける企業採用率が63%に達すると推定し、2028年までに80%以上になると予測しています。プロバイダーはクライアントのアイデンティティおよびアクセス管理とシームレスに統合し、マイクロセグメンテーションを展開し、リアルタイムのテレメトリを提供する必要があり、小規模ベンダーの参入障壁が高まっています。銀行・金融サービス・保険およびヘルスケアの購買者は、2024年の平均侵害コストが488万米ドルに達したため、ゼロトラストの採用を加速させています。継続的な検証に必要な技術的厳格さは、成熟したセキュリティオペレーションセンターを運営し、次世代エンドポイント検出インフラを維持するプロバイダーに有利に働きます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データローカライゼーション規制の強化 | -0.6% | 欧州、中国、インド、ブラジル、ASEAN諸国への波及 | 中期(2〜4年) |

| 主要デリバリーハブ全体での賃金インフレの変動 | -0.5% | インド、フィリピン、東欧 | 短期(2年以内) |

| マルチショアモデルを制限する地政学的フレンドショアリング | -0.4% | 北米と欧州の調達決定 | 中期(2〜4年) |

| ニッチな専門プロバイダーへのクライアントのシフト | -0.3% | グローバル規模、特にヘルスケアおよびライフサイエンス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データローカライゼーション規制の強化

欧州連合のGDPR、中国の個人情報保護法、インドの2023年デジタル個人データ保護法、およびブラジルのLGPDは、個人データを国境内に留めるか、厳格な十分性フレームワークの下で移転することを要求しており、アウトソーシングサービス市場における規模の経済を分断しています。[2]欧州委員会、「EUにおけるデータ保護」、ec.europa.eu プロバイダーは国別データセンターの設立を急いでおり、インフラ支出と監査コストが重複しています。多管轄コンプライアンスは契約の複雑さを高め、取引サイクルを遅らせ、マージンの上昇を抑制しています。企業はデリバリー拠点を選択する際に管轄固有のコストとリスクエクスポージャーを考慮する必要があり、グローバルアービトラージモデルに不利な地域化された調達戦略を促進しています。

主要デリバリーハブ全体での賃金インフレの変動

インドのIT・ビジネスプロセスマネジメントセクターの報酬は2024年に10%〜12%上昇し、フィリピンでの8%〜10%、東欧での9%〜11%の上昇と同様に、労働集約的なセグメントにおけるプロバイダーのマージンを圧迫しています。人工知能人材の賃金プレミアムは従来の開発職の40%〜60%上回っており、手動プロセスに依存するプロバイダーの給与予算を圧迫しています。ベンダーはティア1サポートを自動化し、人的エージェントを例外処理に再配置していますが、この移行には中堅企業が確保に苦労する資本が必要です。持続的な賃金上昇は長期的な価格コミットメントを損ない、購買者がより短い契約期間を交渉したり、料金をインフレ指数に連動させたりするよう促し、プロバイダーに収益の不確実性をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ナレッジプロセスアウトソーシングがトランザクション業務を上回る

ビジネスプロセスアウトソーシングは2025年のアウトソーシングサービス市場シェアの37.72%を占めましたが、ナレッジプロセスアウトソーシングはサービスファミリーの中で最速となる年平均成長率6.11%で2031年まで拡大すると予測されています。ナレッジプロセスアウトソーシングは、臨床データレビューや規制申請書の起草など、容易に商品化できない分析集約型タスクに対応し、価格決定力を維持しています。情報技術アウトソーシングは絶対値では依然として最大の貢献者ですが、ハイパースケールクラウドサービスが従来のインフラ管理マージンを侵食しており、ベンダーはより高付加価値のクラウド移行とモダナイゼーションプロジェクトへと移行しています。

生成AIは文献レビューの自動化や人間の専門家が洗練させる初稿技術文書の生成によってナレッジプロセスアウトソーシングの生産性を増幅させ、プロバイダーが人員を比例的に拡大することなく高度な成果物を提供できるようにしています。反復的なタスクに焦点を当てたビジネスプロセスアウトソーシング契約は、エージェントアシストAIが顧客の問い合わせを解決し、請求書を自律的に処理できるため、マージン圧力に直面しています。情報技術アウトソーシングのベンダーは、企業がクラウドネイティブスタックに移行するにつれて関連性を維持するために、DevOps、コンテナ化、マイクロサービスの提供を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアが規制の追い風を受けて急成長

銀行・金融サービス・保険は2025年の支出の29.58%を占め、専門サービスプロバイダーを優遇するオープンバンキングイニシアチブと強化された不正監視要件に支えられています。しかし、ヘルスケアは価値ベースの償還、遠隔医療の拡大、厳格な請求精度規則が収益サイクル管理、医療コーディング、遠隔医療バックオフィスサービスへの需要を促進するため、2031年まで年平均成長率7.37%で最も急成長する垂直市場になると予測されています。[3]メディケア・メディケイドサービスセンター、「価値ベースプログラム」、cms.gov ITおよび通信企業は、5Gおよびエッジコンピューティングの優先事項に内部リソースを解放するために、ネットワーク運用とソフトウェア品質エンジニアリングをアウトソーシングしています。

ヘルスケアの採用は、ベンダーに高度なコンプライアンス能力を必要とするHIPAA義務付けのデータセキュリティフレームワークによって促進されており、大規模プロバイダーがより容易に供給できます。小売・電子商取引企業は、ピーク時のショッピング期間中に迅速にスケールできるプロバイダーを活用して、サプライチェーン分析と季節的な顧客ケアのアウトソーシングを拡大しています。製造業およびエネルギー企業は、レガシーシステムと労働組合協定のために慎重な姿勢を維持していますが、アウトソーシングの有効性を検証するために予知保全と資産パフォーマンス分析のパイロットエンゲージメントを検討しています。

組織規模別:中小企業がモジュール型サービスを採用

大企業は2025年の収益の68.86%を占め、専任デリバリーチームと長期フレームワークから恩恵を受ける複雑な業務を反映しています。中小企業は、契約上の摩擦を低減するモジュール型のクリックで有効化できるサービスカタログに後押しされ、アウトソーシングサービス市場全体を年平均成長率6.93%で上回ると予測されています。従量課金制の価格設定により、中小企業は資本予算なしにエンタープライズグレードのセキュリティ、バックアップ、ヘルプデスク機能を調達でき、高度な技術へのアクセスが民主化されています。

ラテンアメリカおよび東南アジアの中小企業は特に活発で、地域のキャッシュフロー制約に合わせたバイリンガルサポートと地域固有の支払いスケジュールを求めています。大企業はベンダーポートフォリオを多様化し、規制集約型機能にはニッチな専門家を起用しながら、グローバルサービスデスクにはティア1パートナーを維持しています。中小企業は依然として社内ベンダー管理の専門知識の不足やデータセキュリティへの懸念などの障壁に直面しており、プロバイダーはオンボーディング支援と透明なコスト計算ツールをバンドルして意思決定を加速させています。

契約タイプ別:プロジェクトベースのエンゲージメントが新たな能力をテスト

マネージドサービスは2025年の契約価値の45.24%を占め、予測可能な月額料金とアウトソーシングされた説明責任に対する企業の選好を反映しています。プロジェクトベースのアウトソーシングは、組織が複数年のエンゲージメントにコミットする前に個別のデジタルトランスフォーメーションプロジェクトで新しいベンダーをパイロットテストするため、年平均成長率5.92%で成長すると予測されています。スタッフ拡充は、クライアント組織内に運用リスクを残し、監督時間を含めるとより高コストになることが多いため、シェアを失っています。

アジャイルデリバリーフレームワークは、プロジェクトベースのアウトソーシング構造と自然に一致する短い反復的なプロジェクトを優先し、クライアントがベンダーのパフォーマンスを迅速に測定できるようにしています。マネージドサービスプロバイダーは、トランザクションスループットや顧客満足度などの成果ベースの指標をサービスレベル契約に組み込み、整合性を高めていますが、監視と継続的改善プラットフォームへの投資が必要です。スタッフ拡充は、クラウドセキュリティ評価や規制監査などの専門的な短期スキルギャップには依然として有効ですが、総支出に占めるシェアは縮小しています。

地域分析

北米は2025年のグローバルアウトソーシング支出の42.66%を占め、定着したベンダー関係、EU・米国データプライバシーフレームワークなどのフレームワークの下での国境を越えたデータフローに対する規制上の安心感、および米国とカナダにおけるフォーチュン500本社の集中に支えられています。

アジア太平洋地域は2026年から2031年にかけて7.99%で成長する見込みであり、インドのサービス輸出2,540億米ドル達成への野望と、英語力と西洋の購買者との文化的親和性を活用した高付加価値の音声・非音声業務へのフィリピンの拡大に後押しされています。欧州の成長は、アジアへのオフショアエンゲージメントの代わりにポーランド、ルーマニア、チェコ共和国でのニアショアソリューションを促進する厳格なデータローカライゼーション規則によって抑制されており、この傾向はインドとフィリピンを犠牲にして東欧に恩恵をもたらしています。

南米は北米の購買者にとってタイムゾーンが一致するニアショア代替地として台頭しており、メキシコ、ブラジル、アルゼンチンはバイリンガルのデジタル人材と光ファイバーインフラに投資しています。中東・アフリカは依然として新興段階ですが、アラブ首長国連邦とサウジアラビアの政府系ファンドが財務・人事処理に特化したキャプティブセンターに資金を提供しています。インドでの10%〜12%の賃金インフレとフィリピンでの同様の水準により、プロバイダーはトランザクション業務を自動化し、知識集約型プロセスに注力するよう促されており、コストの逆風にもかかわらずアウトソーシングサービス市場成長の見通しを維持しています。ベトナムとインドネシアは英語教育と的を絞ったインセンティブを強調し、サービスデリバリー投資を誘致するオーバーフローハブとして位置付けています。

競合環境

アウトソーシングサービス市場は適度に集中しており、上位10社のプロバイダーがグローバル収益の大部分を占め、地域専門家やデジタルネイティブの挑戦者に十分な余地を残しています。Accenture、Tata Consultancy Services、Cognizantはそれぞれ2025年下半期に複数の買収を実行し、Salesforce、ServiceNow、データエンジニアリングの専門知識を追加しました。小規模な垂直専門家は、ドメイン知識が規模を上回るヘルスケアおよびライフサイエンスでシェアを獲得しています。技術力が主要な競争の場となっており、プロバイダーはサービスデリバリーコストを圧縮しながら品質を向上させる独自の生成AIモデルの構築を競っています。

南米および東欧のニアショアベンダーは、地政学的整合性とリアルタイムのコラボレーションを求める北米および欧州のクライアントのフレンドショアリング選好から恩恵を受けています。インドとフィリピンの賃金インフレはビジネスプロセスアウトソーシングのマージンを圧迫しており、プロバイダーは人的エージェントを例外管理に再配置し、ティア1の問い合わせの自動化に投資する動機付けとなっています。ISO 27001、SOC 2、GDPRへの規制コンプライアンスは必須条件となっており、年次監査に資金を提供できない小規模ベンダーは企業のショートリストから除外されるリスクがあります。

新興の破壊者は100%クラウド上で運営し、レガシーのオンプレミス資産を排除し、AI駆動のデリバリーオーケストレーションを使用して競争力のある価格を維持しています。ホワイトスペースの機会は、取引規模に対して販売間接費が高いためにティア1ベンダーが歴史的に見過ごしてきたセグメントである中小企業向けの成果ベース契約にあります。テンプレート化された迅速に展開可能な成果モデルを習得したプロバイダーは、人員を比例的に増加させることなく増分需要を解放できる立場にあります。

アウトソーシングサービス産業のリーダー企業

Accenture PLC

Tata Consultancy Services Limited

Capgemini SE

Cognizant Technology Solutions Corporation

HCL Technologies Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Infosysはドイツを拠点とする自動車エンジニアリング会社in-techを買収し、ソフトウェア定義車両ポートフォリオを強化するために2,500人の組み込みソフトウェアエンジニアを追加しました。

- 2025年12月:Accentureは米国のデータエンジニアリングコンサルタント会社Cientraを買収し、AWS、Azure、Google Cloud上のリアルタイム分析の専門知識を深めました。

- 2025年11月:HCL TechnologiesはHewlett Packard Enterpriseの通信・メディア部門を18億米ドルで買収し、ネットワーク変革の専門家1万人を追加しました。

- 2025年11月:CognizantはBelcan Engineering Groupを13億米ドルで買収し、デジタルツイン技術に精通した6,500人の航空宇宙エンジニアを確保しました。

- 2025年11月:AccentureはフランスのセールスフォースコンサルティングパートナーであるAKOAを吸収合併し、Sales Cloud、Service Cloud、Marketing Cloudの認定専門家200人を獲得しました。

グローバルアウトソーシングサービス市場レポートの範囲

アウトソーシングサービス市場調査は、ビジネスプロセスアウトソーシング、情報技術アウトソーシング、人事アウトソーシング、ナレッジプロセスアウトソーシング、その他のサービスタイプなど、世界中のアウトソーシングサービスへの需要を追跡しています。分析は主に一次調査と二次調査を通じて収集された市場インサイトに基づいています。

アウトソーシングサービス市場レポートは、サービスタイプ(ビジネスプロセスアウトソーシング、情報技術アウトソーシング、人事アウトソーシング、ナレッジプロセスアウトソーシング、財務・会計アウトソーシング)、エンドユーザー産業(銀行・金融サービス・保険、ヘルスケア、ITおよび通信、小売・電子商取引、その他のエンドユーザー産業)、組織規模(大企業、中小企業)、契約タイプ(スタッフ拡充、マネージドサービス、プロジェクトベースのアウトソーシング)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ビジネスプロセスアウトソーシング(BPO) |

| 情報技術アウトソーシング(ITO) |

| 人事アウトソーシング(HRO) |

| ナレッジプロセスアウトソーシング(KPO) |

| 財務・会計アウトソーシング(FAO) |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケア |

| ITおよび通信 |

| 小売・電子商取引 |

| その他のエンドユーザー産業 |

| 大企業 |

| 中小企業(SME) |

| スタッフ拡充 |

| マネージドサービス |

| プロジェクトベースのアウトソーシング |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| サービスタイプ別 | ビジネスプロセスアウトソーシング(BPO) | ||

| 情報技術アウトソーシング(ITO) | |||

| 人事アウトソーシング(HRO) | |||

| ナレッジプロセスアウトソーシング(KPO) | |||

| 財務・会計アウトソーシング(FAO) | |||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | ||

| ヘルスケア | |||

| ITおよび通信 | |||

| 小売・電子商取引 | |||

| その他のエンドユーザー産業 | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| 契約タイプ別 | スタッフ拡充 | ||

| マネージドサービス | |||

| プロジェクトベースのアウトソーシング | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までのアウトソーシングサービス市場の予測値は?

市場は年平均成長率5.77%で成長し、2031年までに1兆3,500億米ドルに達すると予測されています。

2031年まで最も急成長するサービスカテゴリーはどれですか?

ナレッジプロセスアウトソーシングは、分析集約型業務への需要が高まるにつれて年平均成長率6.11%で拡大すると予測されています。

アウトソーシングサービスへのヘルスケア支出が加速している理由は何ですか?

価値ベースの償還への規制シフトと遠隔医療バックオフィスのニーズが、ヘルスケアアウトソーシングの年平均成長率7.37%を牽引しています。

データローカライゼーション法はベンダー戦略にどのような影響を与えていますか?

プロバイダーは国別データセンターを構築しており、インフラコストが増加し、従来の規模の効率性が低下しています。

生成AIはアウトソーシングエンゲージメントにおいてどのような役割を果たしていますか?

プロバイダーは生成AIを使用して調査を自動化し、文書を起草し、人員を比例的に増加させることなくサービス品質を向上させています。

ニアショア代替地として台頭している地域はどこですか?

ラテンアメリカと東欧は、タイムゾーンの一致、バイリンガル人材、地政学的適合性により、シェアを拡大しています。

最終更新日: