データアナリティクスアウトソーシング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.54 十億米ドル |

| 市場規模 (2031) | 61.58 十億米ドル |

| 成長率 (2026 - 2031) | 33.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータアナリティクスアウトソーシング市場分析

データアナリティクスアウトソーシング市場規模は2025年に108億9,000万米ドルと評価され、2026年の144億5,400万米ドルから2031年には615億8,000万米ドルへと、予測期間(2026年~2031年)において年平均成長率(CAGR)33.47%で成長すると推定されています。企業は、資本集約型のオンプレミスアナリティクスから、専門的なサードパーティの知見を活用した変動的な運営費用型の体制へのシフトを加速させています。企業データ量の急速な増大、生成AIの早期導入、ますます厳格化するコンプライアンス要件が、外部プロバイダーへの需要を引き続き牽引しています。同時に、ハイブリッドデリバリーモデルが調達意思決定を再形成しており、企業はコスト削減とデータ主権義務のバランスを模索しています。主要サービスプロバイダーがAIプラットフォーム、業界アクセラレーター、および報酬を測定可能なビジネス成果に連動させた成果ベースの商業構造に資源を投入しているため、競争の激しさが増しています。

主要レポートのポイント

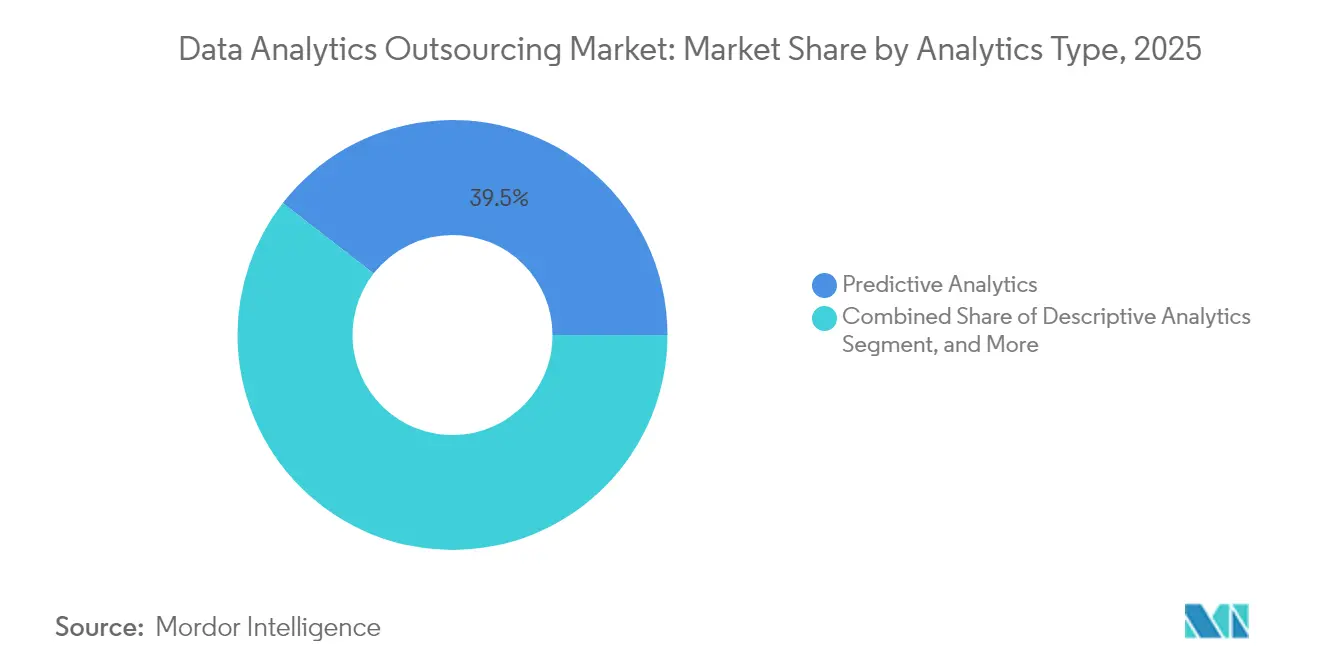

- アナリティクスタイプ別では、予測的アナリティクスが2025年のデータアナリティクスアウトソーシング市場シェアの39.48%をリードしました。処方的アナリティクスは2031年にかけてCAGR 34.32%で拡大する見込みです。

- エンドユーザー産業別では、BFSIが2025年のデータアナリティクスアウトソーシング市場シェアの27.05%を占め、ヘルスケアは2031年にかけてCAGR 34.15%で成長する見通しです。

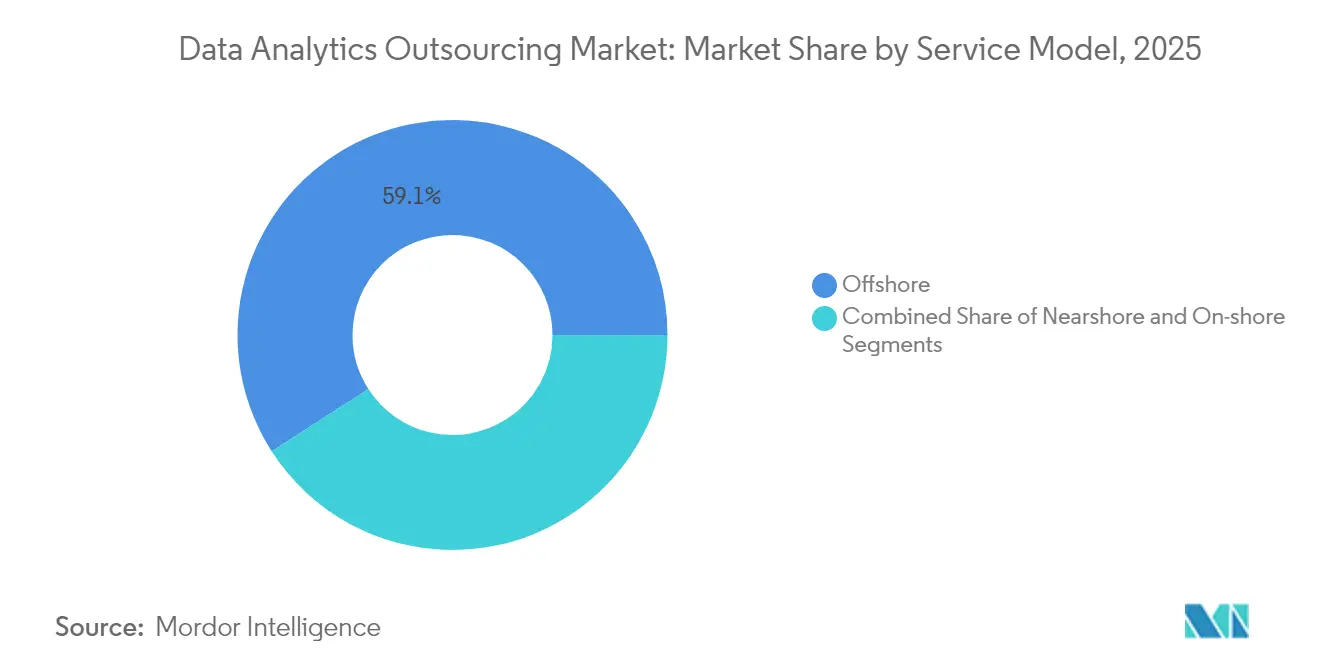

- サービスモデル別では、オフショアサービスが2025年のデータアナリティクスアウトソーシング市場規模の59.10%を占め、ニアショアデリバリーは2031年にかけてCAGR 34.88%で拡大しています。

- 組織規模別では、大企業が2025年の需要の66.05%を占め、SMEは2031年にかけてCAGR 35.02%で成長すると予測されています。

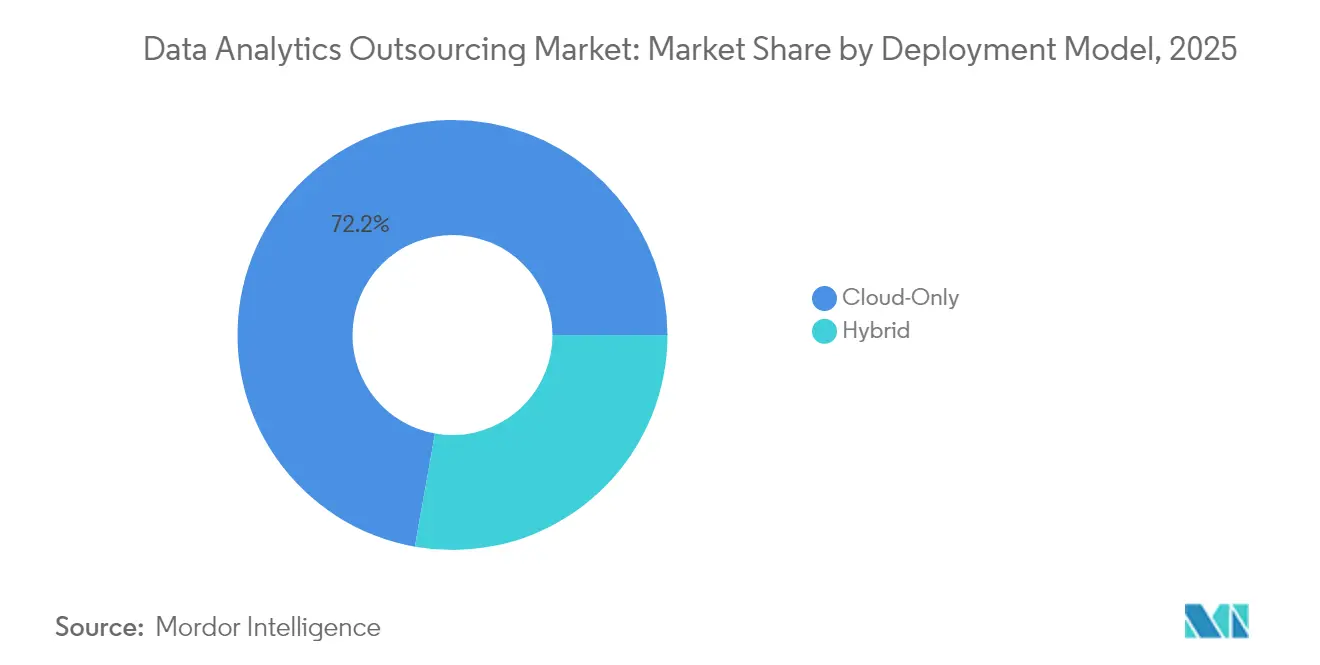

- デプロイメントモデル別では、クラウド専用アプローチが2025年のデータアナリティクスアウトソーシング市場シェアの72.20%を獲得し、ハイブリッドクラウドはCAGR 35.09%で成長しています。

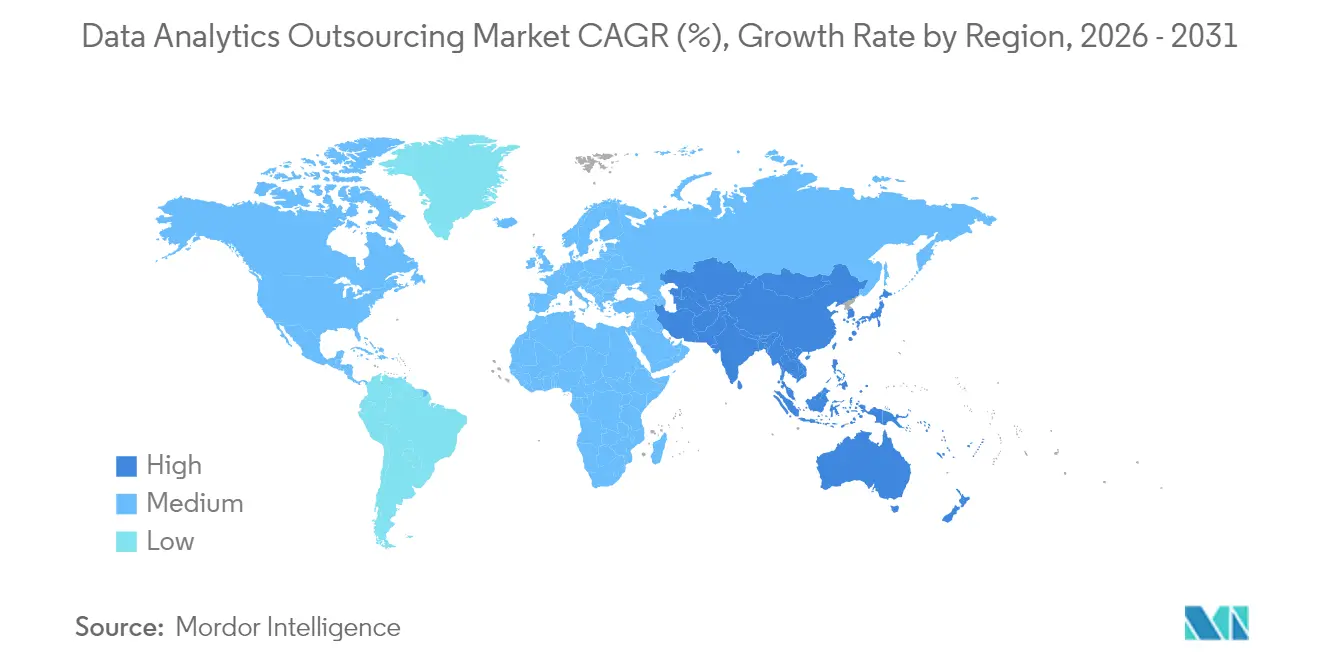

- 北米は2025年に38.35%の収益シェアを維持し、アジア太平洋地域は2031年にかけてCAGR 34.62%を達成する軌道にあります。

- Accenture、IBM、Cognizant、TCSは2025年のグローバルアウトソーシング収益の推定40.85%のシェアを合計で支配しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデータアナリティクスアウトソーシング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 企業データ量と複雑性の急増 | +6.5% | アジア太平洋地域が成長をリードするグローバル | 中期(2〜4年) |

| オムニチャネルコマースにおけるほぼリアルタイムの意思決定ニーズ | +5.8% | 主に北米および欧州連合 | 短期(2年以内) |

| 資本支出型アナリティクス基盤を変動的な運営費用に転換するコスト圧力 | +4.2% | グローバル、コスト意識の高い市場で最も顕著 | 中期(2〜4年) |

| 不正・リスクアナリティクスにおける成果ベース価格設定へのBFSIのシフト | +3.1% | 北米、欧州連合、一部のアジア太平洋地域 | 長期(4年以上) |

| インサイトデリバリーサイクルを短縮する新興の生成AIコパイロット | +2.9% | グローバル、先進国市場での早期採用 | 短期(2年以内) |

| オフショア/ニアショアの再バランスを促すソブリンクラウド義務 | +1.8% | 欧州連合、一部のアジア太平洋諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業データ量と複雑性の急増

世界中の組織が、モバイルアプリ、IoTデバイス、オムニチャネルのタッチポイントからペタバイト規模の構造化・半構造化・非構造化データを生成しており、社内処理能力を圧迫しています。データエンジニアリングおよび機械学習における社内スキルの不足が、タイムリーな対応をさらに妨げています。アウトソーシングパートナーは、事前構築済みのデータ取り込みパイプライン、スケーラブルなクラウドインフラ、および業界固有のデータモデルによってこれらのギャップに対応し、総所有コストを低減しながらインサイト獲得までの時間を短縮します。多くのクライアントが従量課金型のデータアズアサービス契約を採用し、変動価格のメリットを享受しながら、希少な資本をコアイノベーション施策に再配分しています。

オムニチャネルコマースにおけるほぼリアルタイムの意思決定ニーズ

デジタルショッパーは、ウェブ、モバイル、または実店舗チャネルを問わず、即時のパーソナライゼーションとシームレスな在庫可視性を期待しています。この期待が、イベントストリームの処理、レコメンデーションアルゴリズムの更新、およびミリ秒単位での介入トリガーが可能なアナリティクスエンジンへの需要を牽引しています。このような低レイテンシのスタックを社内で構築するには、ストリーム処理プラットフォーム、インメモリデータベース、エッジサーバーへの多額の資本支出が必要です。専門のアウトソーシングベンダーは、24時間365日の運用サポートを含むターンキー型リアルタイムアナリティクスプラットフォームを提供し、小売業者や消費財ブランドが固定投資を使用量に連動した変動費に転換しながら迅速に稼働できるようにします。

資本支出型アナリティクス基盤を変動的な運営費用に転換するコスト圧力

財務チームは、利用率がピーク時の規模に追いつくことがほとんどないため、オンプレミスのアナリティクスインフラを滞留資本として扱うようになっています。アウトソーシングは、固定の減価償却スケジュールを、ビジネスサイクルに合わせてスケールする弾力的な消費ベースの価格設定に置き換えます。多くの組織が、ワークロードをマネージドサービスモデルに移行した後、アナリティクス総支出が40〜60%削減されたと報告しています。コスト削減はインフラの合理化だけでなく、専門的なデータサイエンス人材がサービスの一部として提供されることによる採用コストの削減からも生まれます。

不正・リスクアナリティクスにおける成果ベース価格設定へのBFSIのシフト

銀行や保険会社は現在、プロバイダーの報酬が不正損失の削減、誤検知の減少、または監査対応スコアに直接連動する契約を好むようになっています。このモデルはインセンティブを整合させ、節約分を高度なアナリティクス実験に再投資することで、改善の好循環を生み出します。匿名化されたトランザクションデータの大規模なプールを保有するプロバイダーは、機械学習モデルをより迅速に改良し、複数年にわたる関係を強化する測定可能な価値を提供できます。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データ居住地および国境を越えたデータ転送に関する規制の継続 | -2.4% | 欧州連合、一部のアジア太平洋諸国、グローバルに拡大中 | 長期(4年以上) |

| インド中心のデリバリーハブにおける人材流出と賃金インフレ | -1.7% | インド、フィリピン、その他の従来型オフショアセンター | 中期(2〜4年) |

| 生成AIアナリティクスのアウトソーシング時における大規模言語モデルの「モデル漏洩」に対するバイヤーの懸念 | -1.9% | グローバル、規制産業で最も顕著 | 短期(2年以内) |

| 独自のアクセラレーターおよびテンプレートによるベンダーロックインリスク | -1.3% | グローバル、特に大企業クライアントに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データ居住地および国境を越えたデータ転送に関する規制の継続

GDPRの執行とAI固有の法令の制定が、市民データの保存・処理場所に関するルールを厳格化しています。多国籍企業は、コンプライアンス文書、セキュアな接続性、ジオフェンシング機能を確保するためにベンダーポートフォリオを見直しています。アウトソーシング契約には詳細なサブプロセッサーの開示と監査条項が含まれるようになり、認定された現地施設を持たないプロバイダーにとっては法的複雑性が増し、取引サイクルの遅延やコスト増加につながる可能性があります。

インド中心のデリバリーハブにおける人材流出と賃金インフレ

経験豊富なデータサイエンティストやエンジニアの高い離職率が二桁台の給与上昇を招き、成熟したオフショアセンターの従来の労働裁定優位性を侵食しています。サービスプロバイダーは、積極的なスキルアップ予算、低複雑度タスクの自動化、および一部のワークロードをコストの低い東南アジアやラテンアメリカの地域に移転することで対抗しています。それでも、継続的な離職はプロジェクトの遅延、知識の喪失、サービス価格の上昇リスクをもたらし、バイヤーをニアショアまたはハイブリッドモデルへと誘導する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アナリティクスタイプ別:処方的アナリティクスが次世代インサイトを牽引

処方的ツールは2025年に総収益の39.48%を予測モデルに変換しましたが、企業が回顧的なダッシュボードではなくレコメンデーションをますます求めるようになっているため、そのシェアは引き続き上昇しています。処方的ソリューションのデータアナリティクスアウトソーシング市場規模は、2026年から2031年にかけてCAGR 34.32%で拡大する見込みです。アウトソーシングパートナーは、シナリオ最適化エンジンと会話型AIを統合することで差別化を図り、専門的なコーディング人材を必要とせずに意思決定の自動化を実現しています。

生成AIは、ドメインスペシャリストがビジネス上の制約を自然言語で表現し、エンジンがそれを最適化ロジックに変換できるようにすることで、処方的アナリティクスをさらに民主化しています。ベンダーはモデルガバナンス、バージョン管理、規制上の説明可能性を管理するフレームワークを組み込み、レポート作成者ではなく戦略的意思決定のパートナーとして自らを位置づけています。クライアントの期待が継続的改善へとシフトするにつれ、プロバイダーは反復的なモデルチューニングとA/Bテストを成果ベースの契約に組み込み、エンゲージメントのライフサイクル全体にわたって価値の実現を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:ヘルスケアが従来のBFSIリーダーシップを超えて加速

BFSIは、信用リスクスコアリング、不正検知、規制報告への長年の投資により、2025年のデータアナリティクスアウトソーシング市場シェアの27.05%を維持しました。それでも、ヘルスケアはテレヘルスの普及、電子健康記録の統合、個別化医療プロトコルに牽引され、2031年にかけてCAGR 34.15%で最も急速に成長しています。HIPAA準拠のデータレイクと事前認定済みの臨床アナリティクスライブラリを提供するプロバイダーがファーストムーバー優位性を享受しています。

ライフサイエンス企業はリアルワールドエビデンスの収集やゲノムシーケンシングアナリティクスのアウトソーシングをますます進めており、専門的なドメイン知識を持つベンダーに高マージンの機会を創出しています。一方、保険会社はアナリティクス企業と連携して請求データとウェアラブルセンサーの入力を組み合わせ、入院コストを削減する早期警告モデルを推進しています。支払者とプロバイダーが価値ベースのケアを中心に収束するにつれ、臨床、行動、健康の社会的決定要因データにまたがる縦断的な患者ジャーニーアナリティクスへの需要が高まっています。

サービスモデル別:地政学的変化の中でニアショアが勢いを増す

オフショアハブは2025年収益の59.10%を提供しましたが、クライアントはメキシコ、ポーランド、マレーシアのニアショアエンゲージメントセンターを試験的に活用しており、これらは文化的親和性と重複する業務時間を提供しています。ソブリンクラウド法と地政学的摩擦が地理的多様化を促進するため、ニアショアサービスに関連するデータアナリティクスアウトソーシング市場規模は2031年にかけてCAGR 34.88%を達成する軌道にあります。

ニアショア契約は通常、クライアントの製品チームと緊密に協力するアジャイルデリバリーポッドを組み込み、手戻りとサイクルタイムを削減します。プロバイダーはバイリンガル対応センターを追加し、地元大学とのパートナーシップに投資して人材パイプラインを確保しています。オフショアロケーションは24時間365日の運用と大規模なマネージドサービスにとって引き続き重要ですが、ニアショアのクライアントエンゲージメントとオフショアのファクトリー実行を組み合わせたバランスのとれたポートフォリオが標準になりつつあります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

組織規模別:クラウドの民主化によりSMEの採用が加速

大企業は、集中型データオフィスと成熟したベンダー管理機能を維持しているため、2025年の総支出の66.05%を占めました。それでも、SME契約はCAGR 35.02%で成長すると予測されており、これは中小企業がサブスクリプションベースで高度なアナリティクスを取得できるクラウドネイティブのマーケットプレイスを反映しています。消費モデルは初期コストを削減し、SMEが季節的な需要に合わせて使用量を増減できるようにし、専任の社内データチームなしにデータ駆動型の意思決定を実現可能にします。

プロバイダーは、テンプレート化されたデータコネクター、ノーコードモデルビルダー、および支出を収益インパクトに合わせる成果連動型価格設定でこのセグメントに対応しています。SMEはレガシーシステムを持たないことが多いため、デプロイメントが迅速に進み、ベンダーは小売、ホスピタリティ、専門サービスなどの隣接する業種でリファレンスパイプラインを強化する価値実現までの時間指標を示すことができます。

デプロイメントモデル別:ハイブリッドクラウドが制御とスケーラビリティのバランスを実現

クラウド専用ワークロードは、パブリッククラウドの回復力とネイティブAIサービスに対する企業の信頼を背景に、2025年のデータアナリティクスアウトソーシング市場シェアの72.20%を獲得しました。しかし、ハイブリッドアーキテクチャは最も急速に成長する選択肢となり、2031年にかけてCAGR 35.09%で拡大します。業界規制とレイテンシに敏感なエッジシナリオが、特定のデータセットをプライベートインフラ上に保持しながら、コンピューティング集約型のトレーニングジョブを弾力的なクラウドノードにシフトする動機となっています。

ベンダーは、プライベート、パブリック、エッジのフットプリント全体にわたる統合オブザーバビリティ、自動化されたワークロード配置、ポリシー駆動型のデータ移動オーケストレーションを提供することで差別化を図っています。ハイパースケールプロバイダーが業界固有のクラウドリージョンを展開するにつれ、クライアントは最先端のプラットフォームサービスへのアクセスを失うことなく、居住地法を遵守する柔軟性を得ています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年収益の38.35%を生み出し、同地域の深い企業テクノロジー予算、成熟した規制フレームワーク、および成果ベースのベンダー契約の早期採用を反映しています。フォーチュン500の多国籍企業は、グローバル業務を支えるデータ資産の管理をアウトソーシングパートナーに依存しながら、サーベンス・オクスリー法およびHIPAA義務を遵守しています。しかし、オフショア労働慣行への監視の強化と国内AI研究への連邦インセンティブが、一部のワークロードを文化的近接性とバイリンガル人材の両方を提供するカナダおよびメキシコのニアショアセンターへと押し進めています。

アジア太平洋地域は、2026年から2031年にかけてCAGR 34.62%が見込まれる最も急速に成長する地域です。インドのデジタル政府イニシアチブ、東南アジアのスマートシティ展開、中国の大規模製造アナリティクスプログラムがすべて、データアナリティクスアウトソーシング市場拡大の肥沃な土壌を生み出しています。インドが主要なデリバリーハブであり続ける一方、ベトナムやインドネシアの新興プレーヤーがAIアノテーション、エッジコンピューティング、ドメイン固有のモデルテストに特化したアナリティクス業務を獲得しています。インドのデジタル政府イニシアチブは、国家デジタルインディアプログラムが主導し、公共部門および商業プロジェクト全体でアナリティクスアウトソーシング成長の肥沃な土壌を生み出しています。

欧州の軌跡は、データの出所とアルゴリズムの透明性への重点を高めるGDPRの執行と差し迫ったAIリスク規制によって大きく形成されています。クライアントは、欧州サイバーセキュリティ認証スキームの基準に認定された域内データセンターを供給できるプロバイダーをますます好むようになっています。ポーランドとポルトガルのニアショアセンターは、EU準拠と西欧主要都市と比較したコスト優位性を組み合わせているため、投資を集めています。南米および中東・アフリカは現在の支出において控えめなシェアを占めていますが、国家デジタル経済計画とデータ駆動型意思決定に対する民間部門の意識の高まりに牽引された需要の加速を示しています。

規制環境

データ分析アウトソーシングは、データ保護、国境を越えたデータ移転、AIガバナンスに関する要件によってますます形作られており、こうした要求はベンダー契約、サブプロセッサーの開示、監査権にも反映されている。欧州連合では、EU AI法(規則(EU)2024/1689)が高リスクAIシステムに対して段階的なコンプライアンス義務を定めており、適合性評価、技術文書、ログ記録/トレーサビリティ、人間による監視が含まれ、2026年8月2日が重要な実施期限として挙げられている。これとは別に、欧州の政策立案者は、2026年5月のDigital Omnibus on AIに関する暫定的な政治合意を通じて改良を進めており、これはプロバイダーが提供規模と並行してガバナンス管理を運用化する必要性を強めるものである。

他の法域固有の規則も、アウトソーシングされた分析業務に対するローカライゼーションと契約規律を強化している。2026年3月、ドバイは政府サービスのアウトソーシングを規制する2026年法律第9号を発布し、請負業者の関与、業績監視、サービス品質基準に関するルールを定めた。これにより、公共部門向け分析プログラムを提供するベンダーへのコンプライアンス要求が高まっている。インドでは、2025年デジタル個人データ保護(DPDP)規則が、特定のデータ処理契約(DPA)条項について2026年11月13日までとされるコンプライアンス期限を導入し、バイヤーとサプライヤーに対して、グローバルな提供モデル全体で同意管理とアウトソーシング処理条件の更新を促している。

競争環境

競争環境は、グローバルシステムインテグレーター、ITサービス大手、AIネイティブのブティックが混在しています。Accenture、TCS、IBM、Cognizantは2024年収益の推定41%を合計で保有し、独自のAIプラットフォーム、業界アクセラレーター、グローバルデリバリー拡大への投資を継続しています。中堅の専門企業は、製造向けコンピュータビジョンアナリティクスやライフサイエンス向け臨床試験最適化などのニッチな能力に注力し、高成長のサブセグメントを開拓しています。

2024年の戦略的動向には、Accentureによる30億米ドルのデータおよびAI投資プログラムの立ち上げ、IBMによる業界固有のWatson xアシスタントのリリース、Cognizantによるエッジアナリティクス機能強化を目的としたパターン認識スタートアップMobicaの買収が含まれます。Accentureは2024年度に650億米ドルの収益を報告し、2026年までにAI人材を80,000人に倍増させる計画を発表するとともに、戦略的買収に66億米ドルを充当することを表明しました。[3]Accenture、「2024年度年次報告書」、accenture.com

価格設定は、不正損失の削減や在庫回転率の改善などの具体的なビジネス成果に対してプロバイダーを報いる価値共有型の構造へとシフトしています。データエンジニアリング、モデル運用、ビジネスプロセス変革管理を単一の契約に統合できるベンダーが交渉力を高める一方、再利用可能な知的財産と自動化で強化されたプラットフォームに対して純粋な人材派遣会社は差別化に苦労しています。M&A活動は、独自のアノテーションツール、合成データジェネレーター、または専門的な大規模言語モデルのファインチューニング技術を持つブティックAIラボの吸収に焦点を当てています。

データアナリティクスアウトソーシング産業リーダー

Accenture PLC

Capgemini SE

Cognizant Technology Solutions Corp.

Genpact Ltd

International Business Machines Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

成果ベースの商業モデルとプラットフォーム主導の提供形態は、データエンジニアリング、MLOps、測定可能なビジネスKPIを単一のマネージド契約に統合できるプロバイダーにとって新たな余地を生み出している。特にBFSIのように、アウトソーシング分析への依存度が高い規制業界においてその傾向が顕著である。市場はまた、生成AI分析に対する専門的なガバナンスと管理の需要も生み出している。LLMモデル漏洩に対するバイヤーの懸念と、AIコンプライアンス義務の厳格化が相まって、セキュアな環境、ログ記録、トレーサビリティに関するサービスが、社内独自開発ではなくマネージド提供に組み込まれつつある。

地理的な再編と提供モデルの再バランスは、データ主権の制約を満たしながらクラウド分析プログラムを迅速に進めるための、ニアショアおよび地域内実行の余地も生み出している。これは、ベンダーがハイパースケーラーと連携した運用モデルと人材プールを正式化する動きに反映されている。Accentureは2025年12月にSnowflakeと、2026年3月にDatabricksとそれぞれ専任のビジネスグループを設立し、2026年4月にはKeeplerの買収を通じて欧州のクラウドネイティブなデータ・分析能力を拡大した。これらの動きは総じて、2025年に主流の展開モデルであったクラウド専用提供を産業化する機会をプロバイダーにもたらすと同時に、ローカライゼーション要件の厳格化のもとで、機密データセットや公共部門ワークロード向けにハイブリッドパターンを提供する道を開いている。

最近の業界動向

- 2026年4月:CognizantはGoogle Cloudと提携し、小売業の顧客体験にエージェント型AIを導入した。Gemini Enterpriseを基盤とするAI搭載コンタクトセンターソリューションを発表し、リアルタイムでデータ駆動型の顧客業務向けパッケージ提供を強化した。この提携は、分析基盤の刷新とAI支援ワークフロー自動化を組み合わせたアウトソーシング契約を後押しする。

- 2025年7月:CapgeminiはWNSを33億米ドルで買収する最終契約を締結し、より高度な分析力とAI主導の提供能力を持つインテリジェントオペレーション事業を拡大した。この取引により、アウトソーシングされたデータ駆動型ビジネスオペレーションの規模が拡大し、Capgeminiが企業機能全体で成果連動型の分析プログラムを提供する能力が強化された。

- 2024年6月:Deloitteは、商業組織や政府組織に信頼できるAIを提供するためAnthropicとの協業を発表した。DeloitteのTrustworthy AIフレームワークとClaudeモデルファミリーを組み合わせ、15,000人以上の専門人材を育成する計画を掲げている。この提携は、ガバナンスを重視した生成AI提供を制度化するものであり、プロバイダーの人材育成プログラムとリスク管理が、アウトソーシング分析業務における中核的な差別化要因になりつつあることを裏付けている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、クライアント組織向けにデータ分析業務を提供するサードパーティプロバイダーが得る収益を対象とし、継続的な分析業務運用と、リモートまたはオンサイトで提供されるプロジェクトベースの業務の両方を含む。

対象外範囲:外部ベンダー収益を生まない社内分析チームおよび内部シェアードサービスセンターは除外する。

セグメンテーション概要

- アナリティクスタイプ別

- 記述的アナリティクス

- 診断的アナリティクス

- 予測的アナリティクス

- 処方的アナリティクス

- エンドユーザー産業別

- 小売・Eコマース

- 銀行・金融サービス・保険(BFSI)

- ヘルスケアおよびライフサイエンス

- 製造

- ITおよびテレコム

- 自動車および輸送

- エネルギー、公益事業、石油・ガス

- その他(メディア、公共部門など)

- サービスモデル別

- オフショア

- ニアショア

- オンショア

- 組織規模別

- 大企業

- 中小企業(SME)

- デプロイメントモデル別

- クラウド専用

- ハイブリッドクラウド

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 東南アジア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

基礎構造を構築するにあたり、アウトソーシング分析の需要環境を裏付ける公的統計と定義から出発する。使用したソースには、米国労働統計局による分析関連職種のデータ、OECDおよび世界銀行のデジタル経済指標、接続性測定のための国際電気通信連合(ITU)、企業のICT導入パターンに関するユーロスタットなどが含まれる。

その後、サービス構成と地域別のエクスポージャーを把握するために、企業の開示資料、年次報告書、投資家向けプレゼンテーション資料を用いてモデルを精緻化し、続いて主要な需要動向の変化を照合するために、信頼できるプレス記事や業界団体の発行物を用いる。必要に応じて、企業財務およびニュースインテリジェンスの有料購読サービス、および有料の特許データベースを参照し、タイムラインとサービス主導の投資シグナルを検証する。これらのデスクリサーチのソースはあくまで例示であり、収集、検証、明確化のためにこれ以外にも多くの公開資料が使用された。

一次インタビューおよび調査

一次調査は、アウトソーシング分析プログラムを販売、購入、または管理する関係者、すなわちサービスプロバイダー、企業ユーザー、チャネルパートナーとともに、規模算定ロジックの妥当性を検証するために用いられる。また、主要地域を網羅することで、価格設定、提供形態の構成比(オフショア、ニアショア、オンサイト)、クラウド専用対ハイブリッド提供に関する前提を確認し、実際の契約の書き方と整合させることができる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | CXO:12% | アジア太平洋(APAC):51% |

| ミドルティア:50% | 機能部門/事業部リーダー:29% | 欧州・中東・アフリカ(EMEA):31% |

| 中小プレイヤー:15% | マネージャー:59% | 南北アメリカ:18% |

市場規模算定と予測

規模算定は、企業の分析導入とアウトソーシング浸透率を地域別・主要エンドユーザー別の支出能力と結び付けたトップダウン型の需要プール構築から始まり、その後、典型的な契約構成と提供モデルを用いてそのプールを収益に変換する。合計値は、抽出したプロバイダーの収益内訳、観測されたサービスバンドルの価格設定、平均案件規模に関するチャネルからのフィードバックなど、選択的なボトムアップ検証によって裏付けられ、これによりギャップが見つかった場合には推定合計値の調整が可能となる。

モデルに用いられる主要インプットには、企業のクラウド専用対ハイブリッド利用パターン、オフショア対ニアショア対オンサイトの提供シェア、業界別の分析プログラム成熟度、請求レートの変動と稼働率シグナル、マネージドサービスへより多くの業務を引き込むデータプラットフォーム刷新のペースが含まれる。ボトムアップの検証点が不完全な場合、不足部分は保守的な範囲を用いて処理され、その後、集計を確定する前にインタビューのフィードバックで再確認される。

予測に関しては、アウトソーシング予算がコスト圧力、AIツール導入、セキュリティ懸念によって急速に変化しうるため、シナリオ分析が用いられる。成長経路は各地域・主要エンドユーザーグループごとに構築され、その後、収集した需要指標や専門家の見解と整合するように調整される。

データ検証と更新サイクル

出力結果は、デジタルトランスフォーメーション支出の方向性、分析関連職種の採用・賃金動向、公開資料に報告されたアウトソーシング案件パイプラインに関するコメントなど、独立したシグナルとの比較により検証される。ある地域や業界で異常な急上昇が見られた場合、前提条件を見直し、計算を再確認し、一過性のデータポイントを引き継がないよう追跡調査を行う。

最終承認の前に、モデルと前提条件は複数段階のアナリストレビューを経て、差異が平易な言葉で説明・文書化される。レポートは毎年更新され、価格設定、提供能力、企業の購買行動に重要な変化をもたらす事象が発生した場合には、随時アップデートが行われる。納品直前には最終レビューが行われ、クライアントが最新の見解を確実に受け取れるようにしている。

他の公開推計値と比較したMordor Intelligenceのデータ分析アウトソーシング市場推計

データ分析アウトソーシングの公開市場価値は、対象とされるサービス、起点として用いられる年、価格の予測方法がソースによって一貫していないため、大きく異なって見えることがある。同じラベルが使われていても、計上されている収益の範囲が異なる場合もある。

マネージドデータプラットフォーム運用や隣接するITアウトソーシング項目は、他の推計でよく加算される要素だが、明確な区分なしに分析業務に混ぜ込まれると合計値を膨らませる可能性がある。一部のソースは異なる基準年を起点とし、地域を問わず単一の成長率を適用しているため、提供形態の変化や、クラウド専用対ハイブリッド提供が契約価値に与える影響を見落とす可能性がある。請求レートと稼働率に関するプロバイダーからのフィードバック、および地域別の通貨換算タイミングも、公開元によって換算後の米ドル合計値が変動するため重要である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 14.54 B (2026) | |

| グローバル調査出版社A | USD 18.00 B (2025) | ソリューションとサービスを混合したより広い範囲を用いており、異なる基準年を起点としているため、隣接するプラットフォーム関連サービス収益を取り込んでいる可能性がある。 |

| 業界出版社B | USD 9.24 B (2023) | より早い年を起点としており、新しいハイブリッド提供契約や後期の企業導入を過小評価している可能性があり、これは後年の測定支出を押し上げる傾向がある。 |

数値のばらつきは、主にアウトソーシング収益として何が計上されているか、および現在の市場を代表するとして選ばれた年によって説明される。分析専用の収益プールから隣接するITマネージドサービスを除外することで、Mordor Intelligenceは分析業務が有償の成果物である契約に整合しており、これにより合計値を提供形態、価格設定、導入状況のインプットに遡って追跡しやすくなっている。

レポートで回答される主要な質問

2026年のデータアナリティクスアウトソーシング市場の規模はどのくらいですか?

市場は2026年に144億5,400万米ドルと評価されており、2031年にかけて急速に成長する見込みです。

2031年にかけてのデータアナリティクスアウトソーシングのCAGRはどのくらいですか?

予測では2026年から2031年にかけてCAGR 33.47%が示されています。

最も急速に成長している地域はどこですか?

アジア太平洋地域は積極的なデジタルトランスフォーメーションプログラムにより、CAGR 34.62%で拡大する見通しです。

ハイブリッドクラウドのデプロイメントが注目を集めているのはなぜですか?

ハイブリッドクラウドは、機密データに対する規制上の管理とパブリッククラウドアナリティクスサービスのスケーラビリティのバランスを実現します。

アナリティクスのアウトソーシングで最も急速に成長する産業はどこですか?

ヘルスケアは個別化医療と臨床アナリティクスのユースケースを背景に、CAGR 34.15%を記録すると予測されています。

最終更新日: