戦略コンサルティングサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 77.53 十億米ドル |

| 市場規模 (2031) | 95.49 十億米ドル |

| 成長率 (2026 - 2031) | 4.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる戦略コンサルティングサービス市場分析

戦略コンサルティングサービス市場規模は、2025年のUSD 74.37十億から2026年にはUSD 77.53十億へと成長し、2026年から2031年にかけての年平均成長率(CAGR)4.25%で2031年までにUSD 95.49十億に達すると予測されています。この安定した成長は、人工知能(AI)の広範な導入、増大する規制要件、および成果ベースのエンゲージメントに対するクライアント期待の高まりという課題に対応する成熟したセクターを反映しています。エンタープライズのデジタルトランスフォーメーション予算は引き続き主要な触媒であり、デジタルリーダーの72%が2025年の支出拡大を計画しており、AIガバナンスおよびチェンジマネジメントロードマップへの助言需要を牽引しています。[1]マーク・ザオ=サンダーズ、「AIはどのように貴社の業務遂行方法を変えられるか」、ハーバード・ビジネス・レビュー、hbr.org また、グローバルなM&Aパイプラインは2024年にほぼUSD 3.5兆に膨らみ、クロスボーダー統合の複雑性が高まるとともに、トランザクションアドバイザリーの収益源を押し上げています。[2]マーク・ザオ=サンダーズ、「AIはどのように貴社の業務遂行方法を変えられるか」、ハーバード・ビジネス・レビュー、hbr.org ブティック系スペシャリスト、独立フリーランサー、およびAI搭載プラットフォームが大手ファームの歴史的優位性を侵食しつつあり、競争激化が進んでいます。こうした圧力は、戦略コンサルティングサービス市場全体で、成果ベースの料金体系の採用加速、プラットフォームによるデリバリー、そしてタレントモデルの刷新を促進しています。

主要レポートの要点

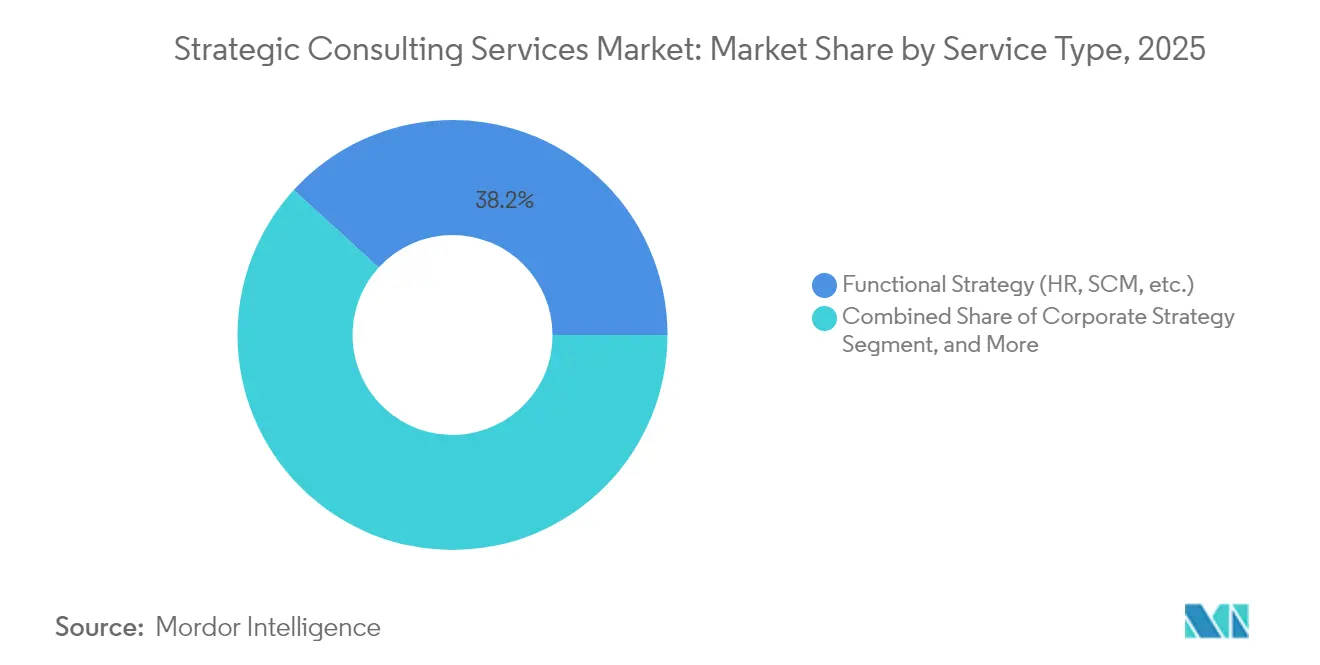

- サービスタイプ別では、機能別ストラテジーコンサルティングが2025年の戦略コンサルティングサービス市場シェアの38.22%を占め、デジタルストラテジーコンサルティングが2031年にかけて最速の年平均成長率(CAGR)4.67%を記録しました。

- 組織規模別では、大企業が2025年の戦略コンサルティングサービス市場の62.32%を保持し、小規模企業は2031年にかけて年平均成長率(CAGR)5.28%で成長すると予測されています。

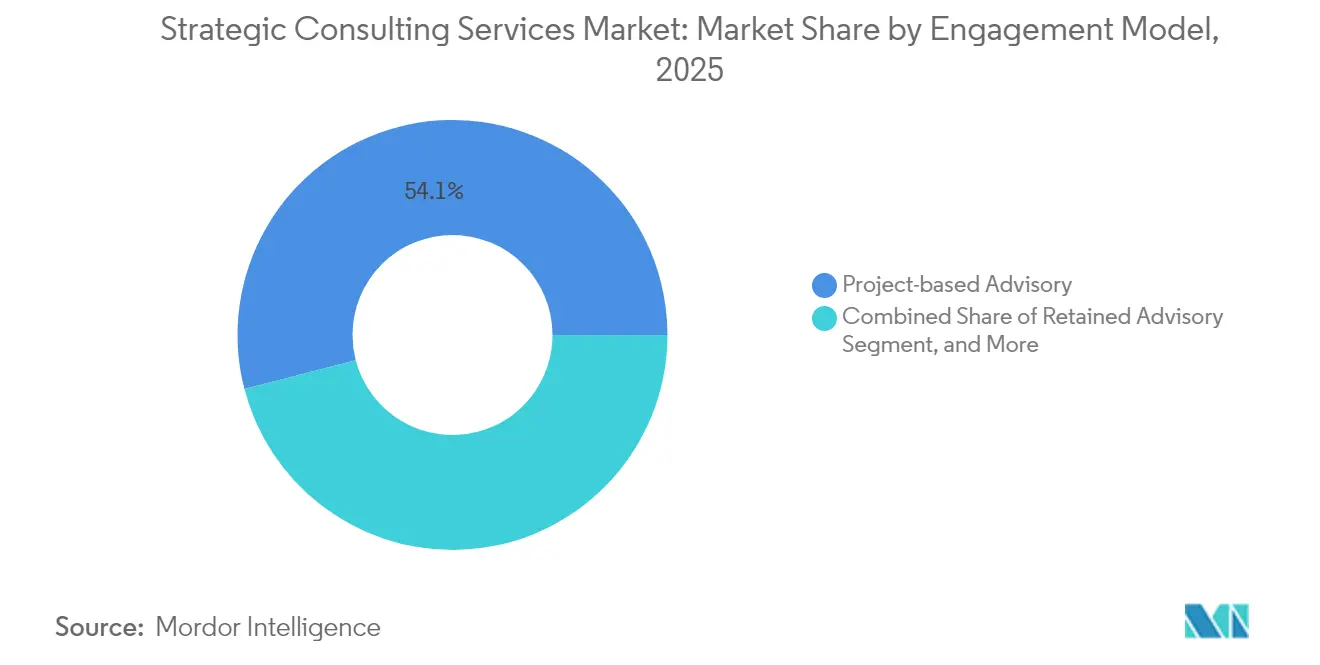

- エンゲージメントモデル別では、プロジェクトベースアドバイザリーが2025年の戦略コンサルティングサービス市場規模の54.05%を占め、成果ベースコンサルティングは予測期間中に年平均成長率(CAGR)5.15%で拡大しています。

- エンドユーザー産業別では、金融サービスが2025年の戦略コンサルティングサービス市場において29.63%の収益シェアをリードし、ヘルスケア・ライフサイエンスが2031年にかけて最高の成長勢いを示すと予測されています。

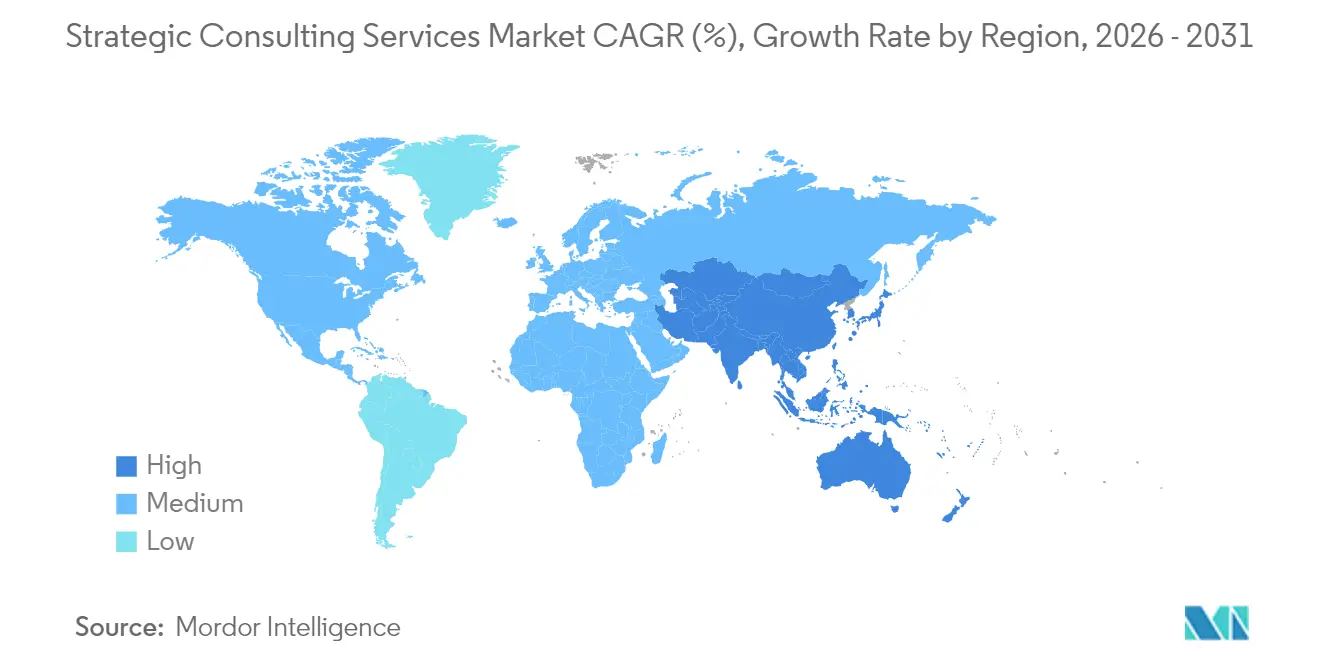

- 地域別では、北米が2025年の戦略コンサルティングサービス市場の36.55%のシェアを獲得し、アジア太平洋地域が2026年から2031年にかけて最強の年平均成長率(CAGR)4.82%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル戦略コンサルティングサービス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 企業によるデジタルトランスフォーメーション支出 | +1.2% | アジア太平洋地域および北米をリードとするグローバル | 中期(2~4年) |

| グローバルM&Aパイプラインの拡大と統合の複雑性の増大 | +0.8% | 北米およびヨーロッパ、アジア太平洋地域への波及 | 短期(2年以内) |

| 各地域における規制・コンプライアンスの増殖 | +0.6% | EUおよび北米を中核とするグローバル | 長期(4年以上) |

| 外部戦略専門知識に対するSMEの需要 | +0.5% | 新興市場の加速を伴うグローバル | 中期(2~4年) |

| ジェネレーティブAIガバナンスおよびストラテジーマンデート | +0.4% | 北米およびEU、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| ニアショアリング戦略を推進する地政学的分断 | +0.3% | サプライチェーン依存地域を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業によるデジタルトランスフォーメーション支出

クラウドマイグレーション、AI導入、および広範な事業運営モデルの再設計に取り組む組織が増加する中、デジタル刷新への企業投資はアドバイザリーパイプラインを持続させています。ITサービス支出は2024年にUSD 1.52兆に達し、前年比9.7%増となり、戦略的ロードマップの策定から実装の橋渡しができるコンサルタントへの需要増大につながっています。コンサルティングファームは現在、プレミアムAIストラテジーエンゲージメントを収益化し、ガバナンスフレームワークと人材再スキルプログラムを組み合わせています。アナリティクスから価値を獲得しているデジタルリーダーは、2025年のトランスフォーメーション予算を増加させる可能性が72%高く、継続的なアドバイザリー収益を確保しています。しかし、ジェネレーティブAIツールが基礎的なリサーチをますます自動化しており、ファームはジュニア人材をシンセシス、チェンジマネジメント、およびクライアントイネーブルメントへとシフトさせる圧力を受けています。こうしたダイナミクスは、独自のAIプラットフォームを通じてコスト構造を管理しながら、価値創造のナラティブを高めることをファームに求めています。

グローバルM&Aパイプラインの拡大と統合の複雑性の増大

世界全体の取引総額が2024年にUSD 3.5兆に迫り、前年比15%増を達成したことにより、デューデリジェンスと統合に精通した戦略コンサルタントへの需要が高まり、ディールアドバイザリーの勢いが強まっています。クロスボーダー取引は規制当局の審査の厳格化、データ主権規制、および文化的統合の障壁に直面しており、文書レビューサイクルを30%短縮するAI搭載のデューデリジェンスツールの導入をファームに促しています。地政学的不確実性は、独占禁止法の承認およびステークホルダーコミュニケーションに関する戦略的シナリオの依頼を増加させています。特殊な規制に支配されるテクノロジーおよびヘルスケアの取引は、深い分野別専門知識を持つファームのアドバイザリー業務量をさらに押し上げています。プライベートエクイティのドライパウダーが継続する中、コンサルタントは2026年を通じてカーブアウトおよびプラットフォームロールアップ案件の安定したパイプラインを見込んでいます。

各地域における規制・コンプライアンスの増殖

EUのAI法、DORAレジリエンスマンデート、バーゼルIII自己資本基準にわたる絶えず進化するルールセットにより、組織は外部の専門知識を求めざるを得なくなっています。金融サービスにおけるコンサルティング需要は激化しており、重複する義務がリスク軽減ロードマップと業務レジリエンステストを必要としています。ヘルスケアクライアントは、FDAのデジタルセラピューティクスガイドラインおよびバリューベースケアの償還フレームワークへの対応を必要としています。ESGレポーティングは、脱炭素化および再生可能エネルギー投資を計画するエネルギーおよび製造業のプレイヤーにとってコンプライアンスの優先事項となっています。規制に特化した業務を持つファームは、プレミアムな日当料金および複数年にわたるマネージドコンプライアンス契約を収益化しています。また、断片化した規制環境は参入障壁を高め、監督当局との既存の関係を持つ既存企業を優位にしています。

外部戦略専門知識に対するSMEの需要

中小企業は現在、加速するテクノロジーの混乱によって生じた能力ギャップを埋めるために、フラクショナルコンサルティングモデルを活用しています。SME向けエンゲージメントは年平均成長率(CAGR)5.45%で成長すると予測されており、社内能力を超えるAI導入の障壁、デジタルコマースへのピボット、および事業承継計画のニーズが牽引しています。独立系コンサルタントおよび特化型ブティックは、大手ファームと比較して競争力のある低コストでカスタマイズされたソリューションを提供することでシェアを獲得しています。予算制約のあるオーナーには成果ベースの料金体系が共鳴し、実現したパフォーマンス改善と報酬を連動させています。プロジェクトサイクルが短く取引規模が小さいにもかかわらず、スケーラブルなデリバリーフレームワークとSaaS対応ツールキットにより、プロバイダーは収益性を維持できます。

制約要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 社内ストラテジーチームの拡充 | -0.7% | 北米およびヨーロッパの大企業をリードとするグローバル | 中期(2~4年) |

| 独立系コンサルタントエコノミーへの人材流出 | -0.4% | 北米およびヨーロッパを中核とし、アジア太平洋地域への波及 | 短期(2年以内) |

| 調達主導の料金圧力と成果ベース料金体系 | -0.3% | 成熟市場が最大の圧力を受けるグローバル | 中期(2~4年) |

| ジェネレーティブAIツールによるDIYストラテジー分析 | -0.2% | 北米およびヨーロッパでの早期採用、グローバルに拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

社内ストラテジーチームの拡充

大企業はますます元コンサルタントを社内ストラテジー部門の責任者として採用し、外部アドバイザーへの依存を低減しています。AI搭載のアナリティクスプラットフォームは、内部チームが基礎的な市場調査タスクを複製できるようにし、ファームがプレミアム報酬を正当化することを困難にしています。コンサルタントは、実装の厳密さ、チェンジリーダーシップの専門知識、および客観的な視点を強調することで対応しています。社内の能力と外部の専門化を組み合わせたハイブリッドエンゲージメントモデルが台頭していますが、クライアントがスコープをより迅速に交渉し、知識移転を求めるにつれてマージンは縮小しています。

独立系コンサルタントエコノミーへの人材流出

フリーランスへのシフトは、熟練したプリンシパルやパートナーをUSD 1.5兆のスキルド独立系エコノミーへと引き込んでおり、その54%が高度なAI習熟度を主張しています。[3]Upwork Research Institute、「フューチャーワークフォースインデックス2025」、upwork.com 離職したリーダーは確立した関係を活用して直接競合し、多くの場合レガシーファームの料金を下回る価格を提示しています。従来のファームはより高い報酬、エクイティスキーム、および柔軟な勤務方針で対抗していますが、リテンションは構造的なリスクであり続けています。バンドル型のファームサービスよりも低コストで同等の専門知識が得られるというクライアントの認識が、料金圧力をさらに激化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:デジタルストラテジーが成長を牽引

機能別ストラテジーサービスは、人事再編、サプライチェーン最適化、およびリーンオペレーションプログラムを包含し、2025年の収益において戦略コンサルティングサービス市場シェアの38.22%を占めて首位となりました。コア効率化アジェンダが引き続き取締役会の優先事項であるため、需要は持続しています。しかしデジタルストラテジーは最も急速に拡大するニッチセグメントであり、AI統合ロードマップ、データ収益化ブループリント、およびビジネス目標とのクラウドマイグレーション同期に牽引されて年平均成長率(CAGR)4.67%を記録しています。M&Aおよびコーポレートファイナンスアドバイザリーも高水準の取引サイクルに乗じており、経済・政策ストラテジーはクライアントが地政学的リスクヘッジを求める中で成長しています。

デジタルファーストの業務は、コンサルタントがテクノロジーとビジネスの知見を同時に提供することを要求し、データサイエンティストやプロダクトマネージャーへとタレントミックスを変化させています。ブティック系スペシャリストは複雑性を活用して単一ドメインの課題をターゲットにし、フルサービスの既存企業に挑戦しています。シェアを守るため、グローバルファームは多分野にわたる「ワンストップ」オファリングをパッケージ化し、リサーチサイクルを短縮しシンセシスの質を高める独自のAIツールに投資しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:SME成長が加速

大企業は2025年においても62.32%という圧倒的な収益貢献度を維持し、グローバルトランスフォーメーション、規制プログラム、およびポートフォリオ多角化のためにコンサルタントを活用しています。しかし小規模企業は、クラウドベースのアドバイザリープラットフォームへの民主化されたアクセスが従来のコスト障壁を圧縮する中、最強の年平均成長率(CAGR)5.28%を生み出しています。SMEエンゲージメントにおける戦略コンサルティングサービス市場規模は、デジタルリテラシーの向上に伴いクライアントベースが拡大し、2031年までにUSD 200億を超えると予測されています。

プロバイダーは現在、スコープを簡潔に保ち料金を透明にするため、モジュール型のプレイブックとテンプレート化されたプロジェクト成果物を重視しています。独立系コンサルタントはこの分野で成功を収めており、多くの場合SaaSベンダーと提携してテクノロジーとアドバイザリーをサブスクリプションバンドルに融合させています。このシフトにより、大手ファームは将来の成長を維持するために、適切な規模のデリバリーモデルを持つ専任のミドルマーケット部門を設立することを余儀なくされています。

エンゲージメントモデル別:成果ベースモデルが勢いを増す

プロジェクトベースの業務は2025年の請求の54.05%を占め、個別の戦略的課題に対する標準的な契約形式としての役割を維持しています。しかし成果ベース契約の戦略コンサルティングサービス市場規模は、実現された価値へのクライアントの要求を反映した年平均成長率(CAGR)5.15%で急速に拡大する見込みです。こうした契約は、EBITDAの改善、コスト削減のマイルストーン、または収益成長の閾値に報酬を連動させ、アドバイザーにリスクを移転しながらも目標超過時にはアップサイドを提供します。

デジタルプラットフォームによるデリバリーは、データ収集、ベンチマーキング、および進捗追跡を自動化することで両モデルを補完し、エンゲージメント成果へのリアルタイムの可視性を可能にしています。マネージドサービスモデルも、クライアントが複数年契約のもとで規制報告などのエンドツーエンド機能をオフロードするにつれて魅力を増しています。測定フレームワークを成熟させ変動報酬を受け入れるプロバイダーは、ロイヤリティプレミアムを獲得できる立場にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:金融サービスが需要をリード

金融機関は、規制改革、DORA、バーゼルIII、および新興AIマンデートが熟練したコンプライアンスカウンセルを必要とするとして、2025年収益の29.63%を占めました。戦略コンサルティングサービス産業は、包括的なデジタルプラットフォーム戦略を必要とするフィンテックの混乱とオープンバンキングのロールアウトによってさらに押し上げられています。ヘルスケア・ライフサイエンスは、R&Dデジタル化の加速、AI支援による臨床試験オーケストレーション、およびバリューベースケアモデルを背景に最速の拡大セクターを代表しています。

テクノロジー・メディア・テレコム案件はプラットフォーム設計とサイバーセキュリティレジリエンスに焦点を当て、エネルギークライアントはESG整合のトランジションプランニングを求めています。政府の需要はデジタルサービスのモダナイゼーションと政策影響評価を中心に拡大しています。セクター固有のデータセットと規制資格を持つコンサルタントが、継続的なマンデートを獲得するのに最も適した立場にあります。

地域分析

北米は、豊富なクライアントリソース、複雑な規制アーキテクチャ、および過去最高水準のM&A活動が合わさってアドバイザリーパイプラインを持続させていることから、リーダーシップを維持しています。金融サービスファームはDORAガイドラインのもとで業務レジリエンスプログラムを推進し、テクノロジー大手はAI倫理プレイブックを求めています。防衛部門の契約精査は下方リスクをもたらしており、連邦政府のレビューがコンサルティング支出を抑制する可能性があります。

アジア太平洋地域は最も成長の速い市場であり、政府のデジタル化施策、ミドルマーケットエンタープライズの拡大、およびインフラメガプロジェクトに支えられています。中国は技術主権イニシアチブと多角化戦略を通じて需要を牽引し、インドのデジタル決済と公共セクターのモダナイゼーションが安定したアドバイザリーフローを生み出しています。日本とオーストラリアは、業務卓越性と先進製造業のトランスフォーメーションを重視した成熟した支出プロファイルを維持しています。

ヨーロッパは、規制コンプライアンスアドバイザリー、サステナビリティロードマップ、およびクロスボーダー統合支援に根差した堅実な機会を提供しています。ドイツの産業基盤はインダストリー4.0コンサルティングを支え、英国は金融サービスの厚みを活用し、フランス、オランダ、および北欧諸国はデジタルオペレーションのモダナイゼーションへの安定した需要を加えています。BCGの2024年における地政学専門センターの開設は、マクロリスク助言への継続的な注力を示しています。

競争環境

既存の戦略ハウスであるMcKinsey、BCG、およびBainはブランドの優位性を維持していますが、ビッグフォーの多面的なオファリング、セクター特化型ブティック、および急増する独立系タレントプールからのシェア侵食という高まる圧力に直面しています。McKinseyの「Lilli」などの独自AIプラットフォームは、1世紀に及ぶ知的財産を統合してデリバリーサイクルを短縮し、固定料金契約におけるマージンレバレッジを改善しています。[4]マッケンジー・ファーガソン、「McKinseyのLilli:コンサルティングに革命をもたらすAI」、opentools.ai BCGの「Deckster」自動化エンジンとBainのVectorデジタルスイートも同様の軌跡をたどっています。

ブティックは超特化によって差別化を図り、サイバーレジリエンス、AIリスク、気候戦略に特化して、規模よりも深さを好むクライアントを獲得しています。独立系コンサルタントは2024年にUSD 1.5兆の収益を生み出し、柔軟な専門知識への大きなウォレットシフトを示しています。成果ベース契約とデジタルファーストデリバリーはコスト構造を圧縮し、従来の時間単位請求の経済性にさらなる圧力をかけています。

マネージドサービス分野に拡大するファームは、クラウド、アナリティクス、およびサイバーセキュリティベンダーとのテクノロジーパートナーシップを強化しながら、年金収入を確保しています。Accentureによる2025年7月のMaryville Consulting Groupの買収は、エンドツーエンドのトランスフォーメーションスチュワードシップを目指したポートフォリオ深化の好例です。AIが基礎的な分析を商品化するにつれて、持続的な差別化は独自のデータ資産、ドメイン固有のアクセラレーター、および測定可能な価値提供にかかっています。

戦略コンサルティングサービス産業のリーダー企業

Ernst & Young Global Limited

Accenture plc

Deloitte Consulting LLP

Boston Consulting Group, Inc.

Bain & Company, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Business InsiderはAIが基礎的なタスクを自動化するにつれて、全レベルにわたるコンサルティング人員が今後10年間にわたって削減される可能性があると警告しました。

- 2025年8月:The EconomistはMcKinseyが創業100周年を迎えるにあたり競争上および評判上の課題を指摘し、同社の戦略的岐路を評価しました。

- 2025年7月:Accentureはspecialized戦略アドバイザリーの深みを強化するためMaryville Consulting Groupを買収しました。

- 2025年6月:McKinseyは独自のAIプラットフォーム「Lilli」を導入し、コアとなるリサーチとプレゼンテーション業務を自動化しました。

グローバル戦略コンサルティングサービス市場レポートのスコープ

戦略コンサルティングサービス市場は、コンサルティング全体のサブセットを形成し、コーポレート、機能別、および組織ストラテジーの策定に焦点を当てています。本調査のスコープは、コーポレートストラテジー、ビジネスモデルトランスフォーメーション、経済・政策、合併・買収、組織ストラテジー、機能別ストラテジー、ストラテジー・オペレーション、およびデジタルストラテジーのドメインにおけるストラテジーコンサルティングサービスを通じて生み出された収益の追跡に限定されています。

| コーポレートストラテジー |

| ビジネスモデルトランスフォーメーション |

| M&Aおよびコーポレートファイナンスストラテジー |

| デジタルストラテジーとイノベーション |

| 機能別ストラテジー(人事、サプライチェーンマネジメント等) |

| 経済・政策アドバイザリー |

| 大企業 |

| 中規模企業 |

| 小規模企業 |

| プロジェクトベースアドバイザリー |

| リテインドアドバイザリー |

| マネージド/実装サービス |

| 成果ベース/サクセスフィーコンサルティング |

| デジタル/プラットフォームイネーブルドコンサルティング |

| 金融サービス |

| ライフサイエンス・ヘルスケア |

| テクノロジー・メディア・テレコム |

| エネルギー・資源 |

| 政府・公共セクター |

| 消費財・小売 |

| 産業・製造業 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ヨーロッパ | 英国 | |

| フランス | ||

| ドイツ | ||

| オランダ | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| サービスタイプ別 | コーポレートストラテジー | ||

| ビジネスモデルトランスフォーメーション | |||

| M&Aおよびコーポレートファイナンスストラテジー | |||

| デジタルストラテジーとイノベーション | |||

| 機能別ストラテジー(人事、サプライチェーンマネジメント等) | |||

| 経済・政策アドバイザリー | |||

| 組織規模別 | 大企業 | ||

| 中規模企業 | |||

| 小規模企業 | |||

| エンゲージメントモデル別 | プロジェクトベースアドバイザリー | ||

| リテインドアドバイザリー | |||

| マネージド/実装サービス | |||

| 成果ベース/サクセスフィーコンサルティング | |||

| デジタル/プラットフォームイネーブルドコンサルティング | |||

| エンドユーザー産業別 | 金融サービス | ||

| ライフサイエンス・ヘルスケア | |||

| テクノロジー・メディア・テレコム | |||

| エネルギー・資源 | |||

| 政府・公共セクター | |||

| 消費財・小売 | |||

| 産業・製造業 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| ヨーロッパ | 英国 | ||

| フランス | |||

| ドイツ | |||

| オランダ | |||

| イタリア | |||

| その他のヨーロッパ | |||

| アジア太平洋地域 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| その他のアジア太平洋地域 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東・アフリカ | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

戦略コンサルティングサービス市場の現在価値はいくらですか?

市場は2026年にUSD 77.53十億であり、年平均成長率(CAGR)4.25%で2031年までにUSD 95.49十億に達すると予測されています。

戦略コンサルティングにおいて最も急速に拡大している地域はどこですか?

アジア太平洋地域は、大規模なデジタルイニシアチブおよびアドバイザリーサービスのミドルマーケット採用の拡大を背景に、2031年にかけて年平均成長率(CAGR)4.82%で成長すると予測されています。

最も牽引力を持っているサービスラインはどれですか?

デジタルストラテジーコンサルティングは最も急速に成長するセグメントであり、企業がAIガバナンスとテクノロジー統合ロードマップを優先する中、年平均成長率(CAGR)4.67%で拡大しています。

エンゲージメントモデルはどのように進化していますか?

クライアントが測定可能なビジネス成果に連動した料金体系を好むため、成果ベースコンサルティングは年平均成長率(CAGR)5.15%で拡大しています。

市場成長を抑制する主要な要因は何ですか?

社内ストラテジーチームの拡充が外部支出を侵食しており、CAGR予測に-0.7%の下押し圧力をかけています。

最終更新日: