米国マネジメントコンサルティングサービス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

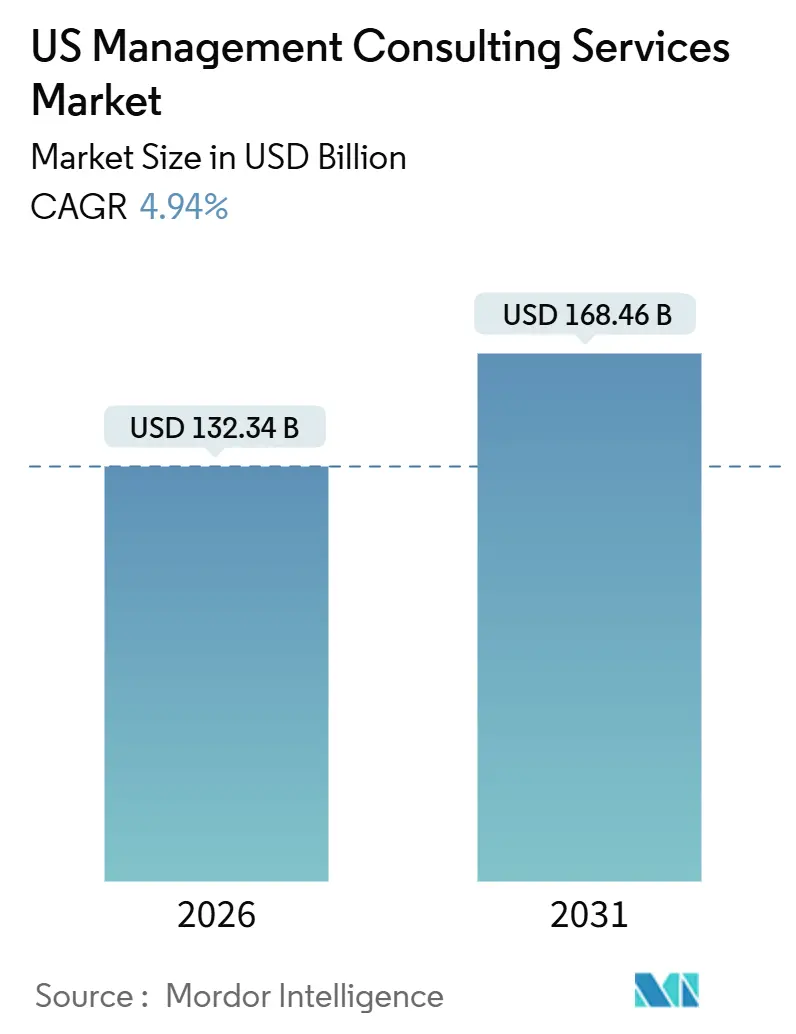

| 市場規模 (2026) | 132.34 十億米ドル |

| 市場規模 (2031) | 168.46 十億米ドル |

| 成長率 (2026 - 2031) | 4.94% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国マネジメントコンサルティングサービス市場分析

米国マネジメントコンサルティングサービス市場規模は2026年に1,323.4億米ドルに達し、予測期間において年平均成長率(CAGR)4.94%で拡大し、2031年までに1,684.6億米ドルに達する見込みです。テクノロジー主導のトランスフォーメーション、規制コンプライアンス、成果ベースのエンゲージメントへのクライアント優先事項のシフトが、アドバイザリー支出を再形成しています。企業はクラウド移行、ジェネレーティブAIの導入、ゼロトラストサイバーセキュリティを統合されたモダナイゼーションプログラムに融合させており、コンサルティング会社がストラテジーと深い実装スキルを融合させることを促しています。同時に、フォーチュン500企業は社内ストラテジーユニットを拡充し、外部アドバイザーからルーティンの最適化業務を吸収しています。特にパートナーレベルでの賃金インフレがマージンを圧迫しており、企業はジュニアコンサルタントの業務を自動化し、固定料金またはゲインシェアモデルの実験を余儀なくされています。ハイパースケーラーがインフラプロビジョニングと戦略的助言の境界を曖昧にする共同デリバリーパートナーシップを正式化するにつれ、競争の激化が進んでいます。

レポートの主要なポイント

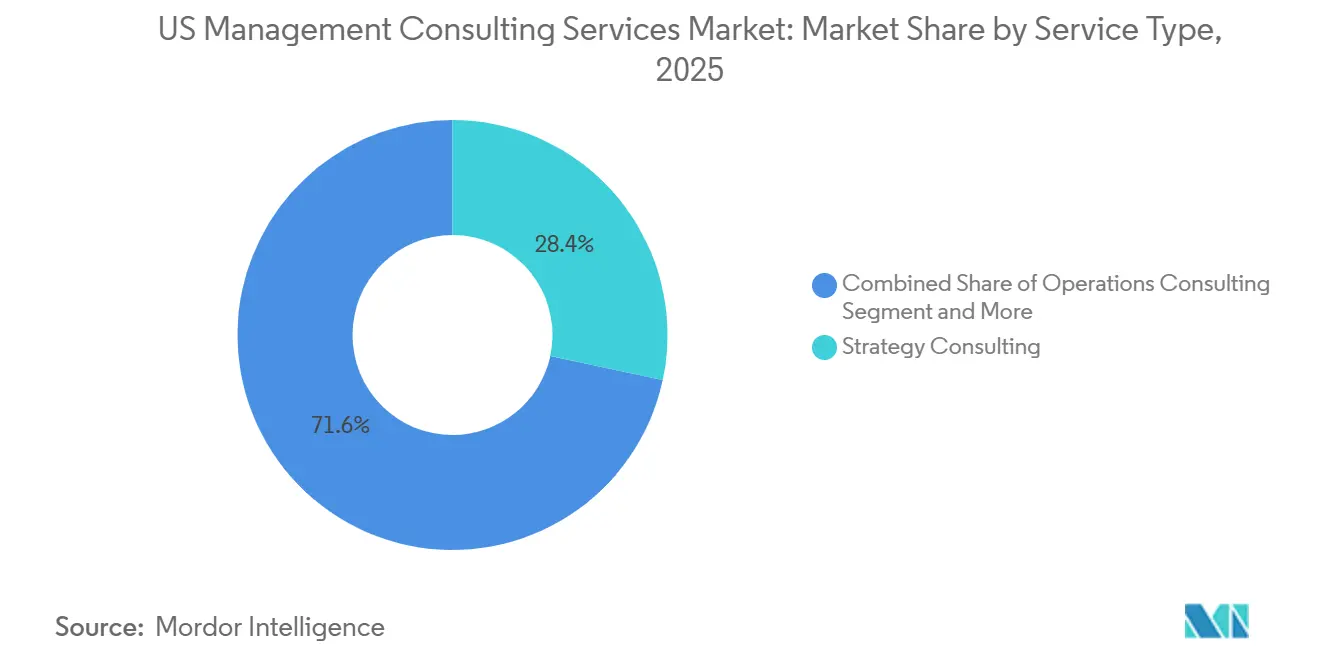

- サービスタイプ別では、ストラテジーコンサルティングが2025年に28.36%の収益シェアでトップとなり、テクノロジーアドバイザリーは2031年にかけてCAGR 5.88%で拡大しています。

- クライアント規模別では、大企業が2025年に72.16%の支出を占め、中小企業は2031年にかけてCAGR 5.96%で拡大しています。

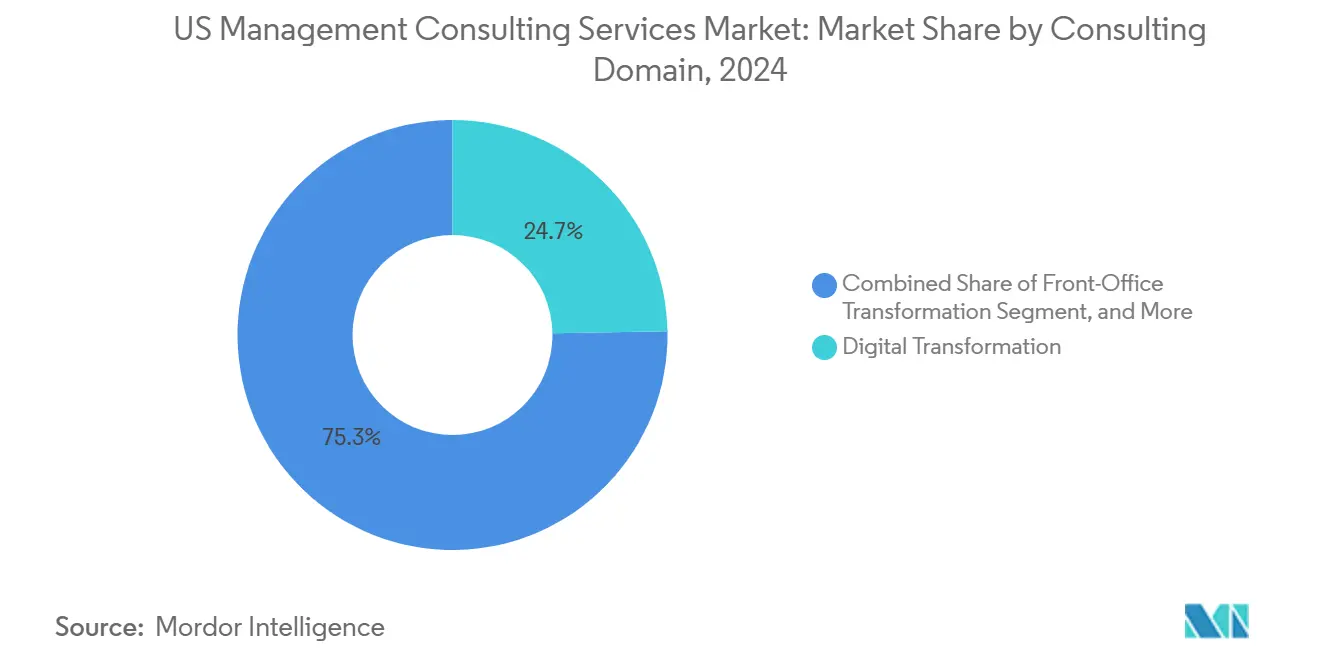

- コンサルティングドメイン別では、デジタルトランスフォーメーションが2025年の米国マネジメントコンサルティングサービス市場シェアの24.73%を占め、予測期間においてCAGR 6.11%で進展しています。

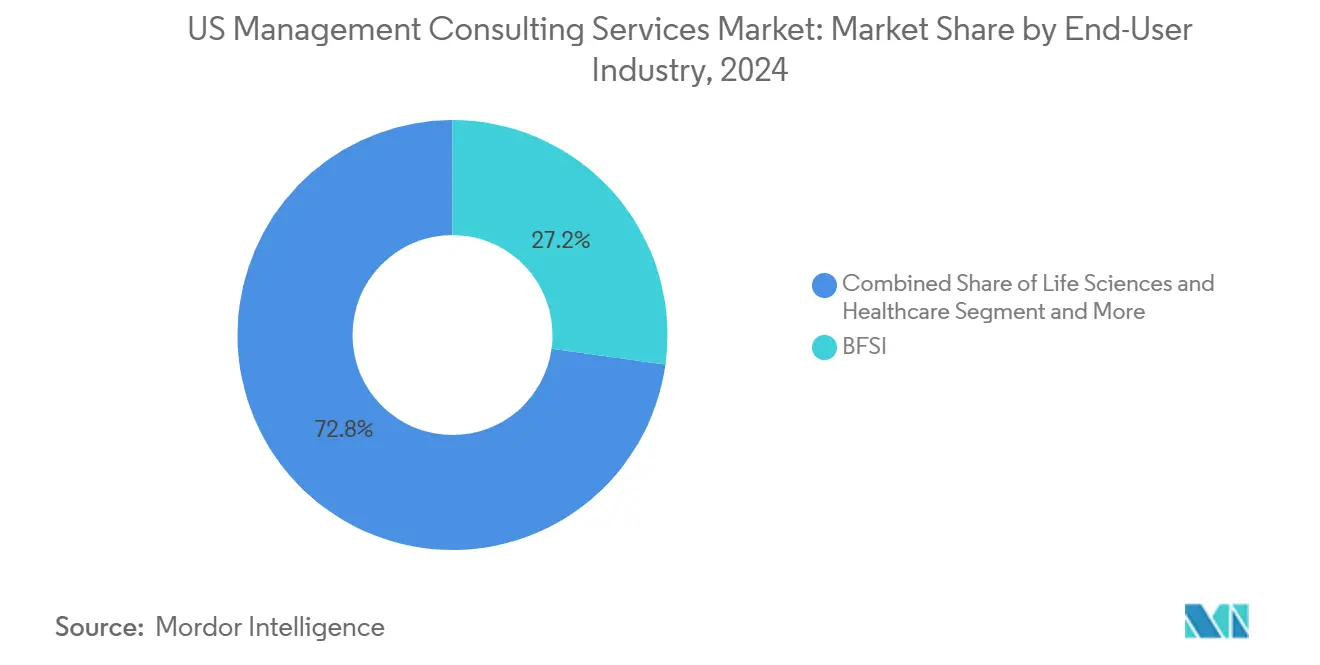

- エンドユーザー産業別では、ライフサイエンス・ヘルスケアが最速のCAGR 6.21%を記録し、2025年の価値の21.52%を占める銀行・金融サービス・保険を上回りました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国マネジメントコンサルティングサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタルファーストトランスフォーメーション需要 | +1.2% | テクノロジーハブおよび製造業回廊が主導する全国規模 | 中期(2〜4年) |

| 規制主導のアドバイザリー支出 | +0.9% | BFSIセンターおよびバイオファーマクラスター | 短期(2年以内) |

| コスト削減および業務効率化への注力 | +0.6% | 製造業および産業地域 | 中期(2〜4年) |

| 成果ベースの価格設定の普及 | +0.4% | テクノロジーおよびヘルスケアのアーリーアダプター | 長期(4年以上) |

| ジェネレーティブAIコパイロットによるホワイトスペースの創出 | +0.8% | テクノロジーおよび小売業のアーリーアダプター企業全体 | 中期(2〜4年) |

| エコシステム主導のコンサルティングパートナーシップ | +0.7% | 全国のクラウド成熟産業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタルファーストトランスフォーメーション需要

企業はこれまで縦割りだったモダナイゼーションプロジェクトを、カスタマーエクスペリエンス、サプライチェーンの可視性、職場の自動化を単一の投資テーゼに結びつけるエンタープライズ全体のプログラムに統合しています。製造業クライアントはモノのインターネット(IoT)センサーを導入し、計画外のダウンタイムを最大50%削減することで、プレミアムなアドバイザリー費用を正当化する迅速なROIを実現しています。銀行はリアルタイム決済の義務を満たすためにコアシステムをクラウドネイティブスタックに再プラットフォーム化しており、このプロセスには規制への精通と変革管理の規律の両方が求められます。このドライバーは、ストラテジー、エンジニアリング、マネージドサービスを単一のエンゲージメントに統合する企業への支出を傾けています。トランスフォーメーションプログラムの範囲が拡大するにつれ、取締役会はリアルタイムで価値獲得を追跡するダッシュボードを備えた成果ベースの契約をますます求めるようになっています。

ジェネレーティブAIコパイロットによるアドバイザリーホワイトスペースの創出

大規模言語モデルはリサーチ、スライド作成、文書レビューを自動化し、ジュニアコンサルタントの労働への依存を低減する一方で、プロンプトエンジニアリング、モデルチューニング、AIガバナンスにおける新たなコンサルティング需要を生み出しています。Boston Consulting Groupは2024年にBCG Xユニットを拡充し、ベンダー選定のアドバイスにとどまらず、独自モデルを共同開発するためにエンゲージメントに機械学習エンジニアを組み込みました。Accentureは2024年度のジェネレーティブAI受注額が30億米ドルを超えることを公表し、クライアントがパワーポイントの提言ではなくエンドツーエンドの構築サービスを求めているシグナルとなっています。AIが生産性向上に関するライブテレメトリを提供することで成果ベースの価格設定が実現可能となり、実現した便益に応じて報酬を変動させることができます。しかし同じテクノロジーが低付加価値タスクを商品化し、企業はジュニア人材を高次の統合やCスイートのファシリテーションに向けて再スキル化することを余儀なくされています。

規制主導のアドバイザリー支出

気候情報開示、資本基準、医薬品承認にわたる規制立案が強化されています。証券取引委員会(SEC)は2024年に排出量報告要件を最終化し、上場発行体がスコープ1およびスコープ2の指標を開示書類に統合することを義務付けました。[1]米国証券取引委員会、「SECが気候情報開示規則を最終化」、Sec.gov 食品医薬品局(FDA)は2025年にリアルタイムオンコロジーレビューパイロットを拡大し、承認サイクルを6ヶ月に短縮しましたが、ローリングデータ提出を要求しています。一方、連邦準備制度理事会(FRB)は2026年にバーゼルIIIエンドゲームルールを確定し、オペレーショナルリスクおよびマーケットリスクのリスク加重資産計算を引き上げる見込みです。[2]連邦準備制度理事会、「バーゼルIIIエンドゲーム提案」、Federalreserve.gov これらの重複する義務は、BFSIおよびバイオファーマクライアントを、ガイダンスを解釈しながらコンプライアントなテクノロジースタックを設計できる元規制当局者や業界テクノロジストを擁するコンサルティング会社へと誘導しています。

ハイパースケーラーとのエコシステム主導のコンサルティングパートナーシップ

クラウドプロバイダーはコンサルティング会社と連携し、ストラテジーとインフラを共同デリバリーしています。Amazon Web Servicesは2024年にBainとの協力関係を強化し、クライアントの移行とジェネレーティブAIの導入を加速しました。MicrosoftとErnst and Youngは同年、Azure AIサービスを監査ワークフローに統合し、文書精査を自動化しました。Google CloudとBoston Consulting GroupはVertex AIを中心とした共同プラクティスを設立し、コンサルティング会社がオファリングを差別化するためのベータ機能への早期アクセスを付与しました。クライアントはクラウドキャパシティ、AIツーリング、変革管理へのワンストップアクセスの恩恵を受け、パートナーは実装収益とマーケティングリーチを共有します。このモデルは、ハイブリッドクラウドの設計に技術的厳密さと規制への認識の両方が求められるヘルスケアや金融などのデータセンシティブなセクターで支持を集めています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コンサルティング人材の賃金インフレ | -0.7% | 主要都市圏 | 短期(2年以内) |

| クライアントの社内コンサルティング構築 | -0.5% | フォーチュン500クラスター | 中期(2〜4年) |

| ジェネレーティブAIによるリサーチ集約型タスクの商品化 | -0.4% | ジュニアレバレッジが高い企業 | 中期(2〜4年) |

| コンサルティングコモディティマーケットプレイス | -0.3% | テクノロジーおよびプロフェッショナルサービスにおけるアーリーアダプション | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンサルティング人材の賃金インフレ

パートナーの中央値報酬は2024年に67万2,000米ドルに上昇し、ストラテジーパートナーは約107万米ドルを得ており、コンファレンスボードが2025年に予測した3.9%の給与予算増加を大幅に上回っています。[3]コンファレンスボード、「2025年給与増加予算」、Conference-board.org プライベートエクイティ会社やテクノロジー大手は、ポートフォリオ企業のトランスフォーメーションを主導するために経験豊富なアドバイザーを引き抜き、賃金ベンチマークを押し上げ、パートナーの離職率を歴史的水準の49%上回る水準に押し上げています。移民政策も圧力を加えており、2024年の賃金加重H-1Bビザ選考プロセスへの移行が海外採用の給与フロアを引き上げています。[4]米国市民権・移民局、「H-1Bビザ賃金加重選考プロセス」、Uscis.gov マージンを維持するため、コンサルティング会社は反復的なタスクを自動化し、スタッフィングピラミッドを再バランスし、低コスト地域のオフショアデリバリーセンターを実験しています。

クライアントの社内コンサルティング構築

フォーチュン500企業は、McKinsey、Bain、Boston Consulting Group、Deloitteの出身者で構成される社内アドバイザリーチームを組成しています。これらのユニットは外部費用なしにストラテジーの刷新、合併統合、業務効率化を担い、組織知識を保持し意思決定サイクルを加速します。プライベートエクイティスポンサーも同様のトレンドを反映し、エグジット前のEBITDA改善を推進するためにポートフォリオ企業に価値創造の専門家を組み込んでいます。社内チームはコンテキストに富んだプロジェクトに優れている一方、業界横断的なベンチマーキングや大規模トランスフォーメーションの実行力に欠けるため、企業は破壊的なイニシアチブには外部企業を引き続き活用しています。この結果生じる需要パターンは、コンサルティング会社が独自データ、深いテクノロジーアライアンス、測定可能なインパクト保証によって差別化することを促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:テクノロジーアドバイザリーがモダナイゼーションを加速

テクノロジーアドバイザリーの米国マネジメントコンサルティングサービス市場規模は、純粋なストラテジーに根ざした従来型プラクティスを上回り、2031年にかけてCAGR 5.88%で拡大する軌道にあります。クライアントはクラウドアーキテクチャ、サイバーセキュリティ強化、ジェネレーティブAI統合に予算を振り向けており、これらの領域では実行速度が理論的フレームワークを上回ります。ストラテジーコンサルティングは2025年収益の28.36%を依然として占めているものの、企業が戦略立案を内製化し、複雑な市場参入やM&Aデューデリジェンスに外部支出を留保するにつれ、成長は鈍化しています。オペレーションズコンサルティングはデジタルツインと予知保全によって運転資本を削減する形で新たな勢いを見出し、フィナンシャルアドバイザリーはバーゼルIIIおよび新興ESG情報開示規則に紐づく資本最適化の義務から恩恵を受けています。HRコンサルティングはスキルギャップをマッピングする人材分析プラットフォームへとピボットし、リスク・コンプライアンスコンサルティングは規制の変動の中で安定した収益源であり続けています。クラウド、AI、サイバーの融合は統合されたアドバイザリーオファリングを必要とし、企業が設計と構築の両フェーズを担うことを促しており、このアプローチはAccentureが2024年から2025年にかけてOracleおよびWorkdayのスペシャリストを買収したことで実証されています。

クライアントの期待はスライドデッキから継続的な価値デリバリーへと進化しており、サービスとしての契約は2024年上半期に前年比24%増加し、コストと便益の発生を連動させる消費ベースモデルへの需要を示しています。テクノロジーアドバイザリーのエンゲージメントは、アーキテクチャ、実装、マネージドサービスを成果ベースの価格設定のもとに束ね、欠陥率の削減やサイクルタイムの短縮などの生産性指標にコンサルタントの報酬を連動させています。迅速な展開への推進は、深いクラウドアライアンス、独自のアクセラレーター、ストラテジスト、エンジニア、変革管理者を一つのチームに統合する多分野にわたるポッドを持つ企業に有利に働きます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

クライアント組織規模別:中小企業がサービスギャップを縮小

中小企業は、クラウドプラットフォームが分析およびアドバイザリーツーリングへのアクセスを民主化するにつれ、2031年にかけてCAGR 5.96%で米国マネジメントコンサルティングサービス市場におけるシェアを拡大しています。モジュール型エンゲージメントにより、中小企業は大規模なトランスフォーメーションプログラムではなく、規制申請、ベンダー選定、デジタルマーケティング最適化などの特定の専門知識を購入できます。成果ベースの価格設定は、時間単位のリテイナーを賄うよりも利益を分かち合うことを望む資金制約のあるクライアントに響きます。SaaS分析ツールが社内での事前作業を可能にするため、コンサルティング時間はデータ収集ではなく高付加価値の判断に集中できます。このトレンドは参入障壁を下げ、垂直化されたプレイブックと迅速な展開キットでミッドマーケットに特化したブティックの台頭を促しています。

しかし大企業は依然として支出の大部分を占め、2025年の支出の72.16%を維持しています。複雑な事業規模、複数の規制への対応、レガシーシステムの絡み合いにより、多分野にわたるチームが担う複数年にわたるプログラムが必要です。ベンダー統合は繰り返されるテーマであり、クライアントはストラテジー、構築、運用フェーズをカバーする単一のマスターサービス契約と、測定可能な主要業績評価指標に報酬を連動させるマイルストーンベースの支払いを求めています。AccentureによるInspirage、Namos Solutions、Cientraの相次ぐ買収は、スケールプレーヤーがエンドツーエンドのカバレッジを強化し、優先ベンダーリストに残り続けようとしていることを示しています。大企業はまた透明性の高い価値ダッシュボードを求めており、コンサルティング会社はほぼリアルタイムでROIを定量化するテレメトリツールを統合することを促されています。

コンサルティングドメイン別:デジタルトランスフォーメーションが勢いを維持

デジタルトランスフォーメーションは2025年収益の24.73%を占め、CAGR 6.11%で成長すると予測されており、エンタープライズ変革アジェンダの核としての役割を強化しています。組織はAIエージェント、ロボティックプロセスオートメーションボット、データメッシュアーキテクチャをパイロットから本番環境へとグローバルオペレーション全体でスケールアップしています。McKinseyは2024年に、米国企業の72%が12ヶ月以内にジェネレーティブAIを顧客向けアプリケーションに組み込む計画であると指摘しました。デジタルトランスフォーメーション案件の米国マネジメントコンサルティングサービス市場規模は、従来のエンタープライズストラテジーの業務ストリームよりも速く拡大しています。フロントオフィストランスフォーメーションプロジェクトは、会話型AI、レコメンデーションエンジン、予測リードスコアリングを導入し、獲得コストを削減してコンバージョン率を向上させます。サプライチェーンのデジタル化はコントロールタワーとブロックチェーンベースのトレーサビリティを活用し、地政学的リスクおよび関税リスクを軽減します。

サイバーリスクおよび規制サービスも同時に急増しており、サイバーセキュリティ・インフラセキュリティ庁によると、2024年のランサムウェアインシデントは前年比35%増加しました。クライアントはゼロトラスト設計、コンプライアンス自動化、24時間インシデント対応を統合するパッケージを求めています。M&Aおよびリストラクチャリング活動は金利サイクルとともに変動しますが、テクノロジーの統合や苦境に立つ小売業において堅調に推移しています。セクター専門知識、データドリブンなインサイト、ツールに依存しない実装能力を組み合わせたコンサルタントは、特にゲインシェアまたは固定料金の体制で成果を提供できる場合に、リピートエンゲージメントを獲得しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー産業別:ライフサイエンスが急成長

ライフサイエンス・ヘルスケアは、FDAの承認加速、分散型臨床試験、価値ベースの償還に牽引され、2031年にかけてCAGR 6.21%で成長をリードしています。リアルタイムオンコロジーレビューの拡大により、医薬品承認タイムラインが10ヶ月から6ヶ月に短縮され、適応型試験デザインと継続的な規制当局との対話が求められます。バイオファーマスポンサーはウェアラブル、合成コントロールアーム、データファブリックアーキテクチャに投資しており、臨床科学とデジタルエンジニアリングの両方に精通したコンサルティング会社が必要とされています。成果ベースのケアへの移行を進めるプロバイダーシステムは、ハイリスク患者を特定しケアパスウェイを最適化するための予測分析を必要とし、アドバイザリーの機会をさらに拡大しています。ライフサイエンスエンゲージメントの米国マネジメントコンサルティングサービス市場規模は、水平方向の平均を上回るペースで拡大する見込みです。

銀行・金融サービス・保険は2025年支出の21.52%を維持しており、需要はバーゼルIIIの資本再調整、リアルタイム決済、オープンバンキングAPIに根ざしています。バーゼル委員会が2024年に公表したオペレーショナルレジリエンス原則は、銀行に重要サービスのマッピングと回復目標の設定を義務付けています。コンサルタントはストレステスト、流動性最適化、サイバーレジリエンスのプレイブックを提供し、テクノロジー、リスク、コンプライアンスのスキルを統合されたマンデートに束ねています。ITおよびテレコミュニケーションは5G高密度化とエッジコンピューティングに多額の投資を行い、スペクトラム戦略、ネットワークスライシング、クラウド化についてアドバイザーを活用しています。製造業セクターはデジタルツインの採用を加速し、ダウンタイムと運転資本を削減するためにオペレーションズとデータの複合能力を求めています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

地理的分析

米国は多国籍企業の本社集積、ベンチャーキャピタル投資、規制の多様性により、グローバルなマネジメントコンサルティング収益において重要なシェアを占めています。サンフランシスコ、オースティン、シアトルなどのテクノロジーハブは、人工知能とクラウドテクノロジーに特化したコンサルティングサービスへの強い需要を生み出しています。ニューヨークやシャーロットなどの金融センターは規制・リスク管理に関連するエンゲージメントをリードし、中西部の製造業地域はニアショア施設の最適化を専門とするアドバイザーを引き付けています。ボストンとサンディエゴのバイオファーマクラスターは、特に臨床科学とデジタルエンジニアリングを統合する企業からのライフサイエンスコンサルティング需要を促進しています。

カリフォルニア州消費者プライバシー法などの州レベルのプライバシー法は詳細なデータガバナンスフレームワークを必要とし、プライバシーエンジニアリングコンサルタントへの需要を高めています。エネルギー生産州は連邦および州の排出目標を達成するためにカーボンキャプチャー戦略に投資しており、ESGに特化したアドバイザリーサービスの機会を創出しています。連邦規制要件はさらなる複雑さを加えており、企業は気候報告に関するSEC、排出上限に関する環境保護庁(EPA)、職場ガイドラインに関する労働安全衛生局(OSHA)からの同時義務を遵守しなければなりません。複数の管轄区域にわたるコンプライアンスとクライアントサイト近くのローカライズされたデリバリーセンターに専門知識を持つ企業は、リピートビジネスを確保するのに有利な立場にあります。

バージニア州、オレゴン州、アイオワ州のハイパースケーラーデータセンターの存在は、低遅延の展開を可能にすることでコンサルティングデリバリーモデルを形成しています。2024年のサービスとしての契約の24%成長は、成果に連動した料金体系へのクライアントの選好を示しています。コンサルティング会社はデータハブ近くに拠点を設立し、クラウドネイティブの迅速な展開が可能なアジャイルチームを編成しています。地域の人材プールはさらなる専門化を支援しており、ワシントンD.C.に集中するサイバーセキュリティの専門知識、シカゴの分析ハブ、ロサンゼルスのデザインスタジオがコンサルティングプラクティスの構造に影響を与えています。

競合環境

Deloitte、PwC、Accenture、McKinsey、EY、KPMG、Boston Consulting Group、Bainなどのティア1プレーヤーは、グローバルなリーチ、垂直特化、テクノロジーアライアンスを通じて大企業予算を引き続き支配しています。買収活動は構築能力の所有へのシフトを示しています。AccentureはInspirage、Namos Solutions、Cientraを買収し、OracleおよびWorkdayの専門知識を強化しました。DeloitteはArganoを統合してクラウドトランスフォーメーションを強化し、PwCはSurfaceinkを追加してカスタマーエクスペリエンスデザインを強化しました。これらの買収により、企業はストラテジー、実装、マネージドサービスを単一の請求書にまとめることができ、ブティック企業やハイパースケーラーに対してウォレットシェアを守るのに役立っています。

ブティックコンサルティング会社は、進化するフレームワークに関するリアルタイムのインサイトを提供する元規制当局者や業界のベテランを組み込むことで成功しています。ハイパースケーラーは競合環境にますます影響を与えています。Amazon Web Services、Microsoft Azure、Google Cloudは共同ゴートゥーマーケットイニシアチブを通じてCスイートの幹部との関係を構築し、一部のアドバイザリーの影響力をインフラプロバイダーへとシフトさせています。フォーチュン500企業の社内コンサルティングユニットは、ルーティンの最適化業務を担うことで競争を激化させ、外部アドバイザーをトランスフォーメーション的なマンデートに集中させています。個人の専門家とクライアントをつなぐコモディティマーケットプレイスは小規模プロジェクトを獲得していますが、複数年にわたるプログラムを管理するスケールに欠けており、既存プレーヤーが複雑なエンゲージメントへの支配を維持することを可能にしています。

進化する環境は、独自のデータセット、業界アクセラレーター、パフォーマンス連動型契約によって差別化する企業を優遇します。多分野にわたる人材を引き付け維持しながら低付加価値タスクを自動化できる企業はより高いマージンを達成するでしょう。一方、AIを活用したデリバリーモデルやパートナーエコシステムの採用が遅い企業は商品化のリスクにさらされます。

米国マネジメントコンサルティングサービス産業のリーダー企業

Deloitte Touche Tohmatsu Limited

Ernst & Young Global Limited

KPMG International Limited

PricewaterhouseCoopers LLP

McKinsey & Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:BearingPointとABeam Consultingが米国でジョイントベンチャーを設立し、戦略的アライアンスを強化しました。BearingPointブランドのもとBearingPoint NA LLCとして運営されるシカゴを拠点とするこの事業体は、SAP Business AIを含む包括的なSAPコンサルティングおよび実装サービスを提供し、米国市場に重点を置きながら南北アメリカ全体のクライアントをターゲットとします。

- 2025年9月:シカゴを拠点とするマネジメントコンサルティング会社のHuronが、ダラスを拠点とするストラテジーおよびオペレーションズコンサルティング会社のWilson Perumal & Company(WP&C)を買収しました。買収の一環として、WP&Cのチームメンバー約30名がHuronのInnosightチームに加わります。

- 2025年4月:BridgepointがArgon and Coに戦略的投資を行い、欧州および米国でのオペレーションズストラテジーコンサルティングを拡大しました(Bridgepoint Group)。

- 2025年2月:Marsh McLennanのビジネスであるMercerがSECOR Asset Managementを買収し、210億米ドルの運用資産(AUM)と138億米ドルのアドバイザリー資産を追加しました(StockTitan)。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、米国マネジメントコンサルティングサービス市場を、ストラテジー、オペレーションズ、テクノロジー、財務、人事、専門的なESGトピックにわたって外部コンサルティング会社が国内のあらゆる産業垂直のクライアントに提供するすべての報酬ベースのアドバイザリーおよび実装エンゲージメントと定義しています。収益は、オンサイト、リモート、またはハイブリッドデリバリーモデルで完了したプロジェクトについて、名目米ドルでの請求時点で追跡されます。

スコープ除外:企業が設立した社内キャプティブコンサルティングユニット、および監査、法務、市場調査、または研修活動のみに関連する支出は計上されません。

セグメンテーションの概要

- サービスタイプ別

- オペレーションズコンサルティング

- ストラテジーコンサルティング

- フィナンシャルアドバイザリー

- テクノロジーアドバイザリー

- HRコンサルティング

- リスク・コンプライアンスコンサルティング

- その他のサービスタイプ

- クライアント組織規模別

- 大企業

- 中小企業

- コンサルティングドメイン別

- エンタープライズストラテジー

- フロントオフィストランスフォーメーション

- サプライチェーンおよびオペレーションズ

- デジタルトランスフォーメーション

- サイバーリスクおよび規制

- M&Aおよびリストラクチャリング

- その他のコンサルティングドメイン

- エンドユーザー産業別

- BFSI

- ライフサイエンス・ヘルスケア

- ITおよびテレコミュニケーション

- 製造業・産業

- その他のエンドユーザー産業

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ティア1、ミッドティア、ブティックコンサルティング会社のシニアパートナー、ならびに北東部、中西部、西海岸のBFSI、ヘルスケア、製造業クラスターの調達責任者にインタビューを実施しました。これらの対話により、平均プロジェクト規模、稼働率の変動、価格圧力の見通しが明確になり、二次指標を調整し情報ギャップを埋めることができました。

デスクリサーチ

米国労働統計局、経済分析局、国際貿易局、国勢調査局からの公開マクロデータを起点とし、NAICS 54161に関連する雇用、賃金プール、貿易フローを概説しました。マネジメントコンサルティング会社協会の業界論文と査読付きジャーナルに収録されたホワイトペーパーは、デジタルおよびサステナビリティアドバイザリー支出の浸透率を提供しました。企業の10-K、投資家向け資料、Form 10-Q提出書類は大企業のコンサルティングウォレット規模の推定に役立ち、プレスリリースは平均プロジェクト日当を追跡しました。企業レベルの収益分割のためのD&B Hoovers、契約獲得のためのDow Jones Factiva、特許主導のイノベーションテーマのためのQuestelなどのサブスクリプションデータベースは、競争の激しさと需要トリガーに関する詳細な情報を追加しました。記載されているデスクソースは例示的なものであり、データ収集とセンスチェックのために多くの追加参考文献が参照されました。

市場規模算定と予測

トップダウンとボトムアップを組み合わせたモデルが市場の基盤となっています。まず、BEAのサービス輸出データ、コンサルタント人員倍数、平均請求可能レートの推移を用いて総アドレス可能支出をスケールし、大手上場コンサルティング会社のサンプルサプライヤーロールアップと相互検証します。主要変数には、1)コンサルタントの賃金インフレ、2)エンタープライズIT支出の成長、3)M&A取引件数、4)ヘルスケア規制変更の頻度、5)ジェネレーティブAI搭載デリバリーツールの採用率が含まれます。2030年までの予測はこれらのドライバーに対する多変量回帰で作成され、景気後退と急速な自動化のシナリオ分析でストレステストされます。小規模企業の収益のデータギャップは、一次調査から収集した検証済みの従業員一人当たり収益比率を適用することで補完されます。

データ検証と更新サイクル

すべての草案モデルは2段階のアナリストピアレビューを経ており、異常フラグが立った場合は再計算が行われ、最終数値は過去シリーズとの差異が事前設定されたバンド内に収まった後にのみ承認されます。データセットは年次で更新され、税制改革や大規模なコンサルティングM&A取引などの重要なイベントがベースライン前提を変更する場合には中間更新が行われます。デリバリー前にアナリストが最新のチェックポイントを実施するため、クライアントは常に最新の見解を受け取ることができます。

当社の米国マネジメントコンサルティングサービスベースラインが信頼性を持つ理由

公表されている推計は、出版社がサービスバケット、クライアントタイプ、更新頻度を異なる形で選択するため、しばしば乖離します。

主要なギャップ要因には、一部の調査でコンサルタント自身の報酬がBPO収益と混在していること、社内キャプティブユニットの取り扱いの違い、合計を膨らませる一時的な通貨または購買力調整が含まれます。Mordorの純粋な外部アドバイザリー業務への規律ある注力、年次更新、ライブの一次インタビューはこのような歪みを回避しており、これがMordor Intelligenceの差別化ポイントです。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 1,255.6億米ドル(2025年) | ||

| 3,993億米ドル(2024年) | 業界団体A | 社内キャプティブチームとHRアウトソーシング費用を合算 |

| 4,073億米ドル(2025年) | グローバルコンサルティング会社B | 認識収益ではなく受注プロジェクト価値を使用し、広報アドバイザリーを含む |

| 307.6億米ドル(2024年) | 市場データプロバイダーC | ミッドマーケットのみをカバーし、テクノロジーコンサルティング分野を除外 |

要約すると、明確なスコープを選択し、公式統計に基づいてインプットを根拠付け、業界実務者との仮定の検証を行うことで、当社のベースラインは意思決定者が自信を持って追跡・再現できる、バランスのとれた透明性の高い出発点を提供します。

レポートで回答される主要な質問

2026年の米国マネジメントコンサルティングサービス市場の規模はどのくらいですか?

市場は2026年に1,323.4億米ドルに達し、2031年までに1,684.6億米ドルに達する見込みです。

最も急速に拡大しているコンサルティングドメインはどれですか?

デジタルトランスフォーメーションがCAGR 6.11%でトップであり、AIの導入、クラウド移行、サイバーセキュリティの義務によって牽引されています。

テクノロジーアドバイザリーサービスが台頭している理由は何ですか?

企業はクラウドアーキテクチャ、ジェネレーティブAI統合、ゼロトラストセキュリティを優先しており、これらの領域では戦略的ガイダンスとともに実践的な実装が求められます。

ライフサイエンス分野における需要を牽引しているものは何ですか?

FDAの承認経路の加速と分散型臨床試験により、規制の専門知識とデジタルヘルス能力を組み合わせたコンサルティング会社が求められています。

価格設定モデルはどのように進化していますか?

クライアントはますます、請求可能時間ではなく測定可能なビジネス改善に報酬を連動させる成果ベースまたはゲインシェア契約を好む傾向にあります。

最終更新日: