北米戦略コンサルティング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

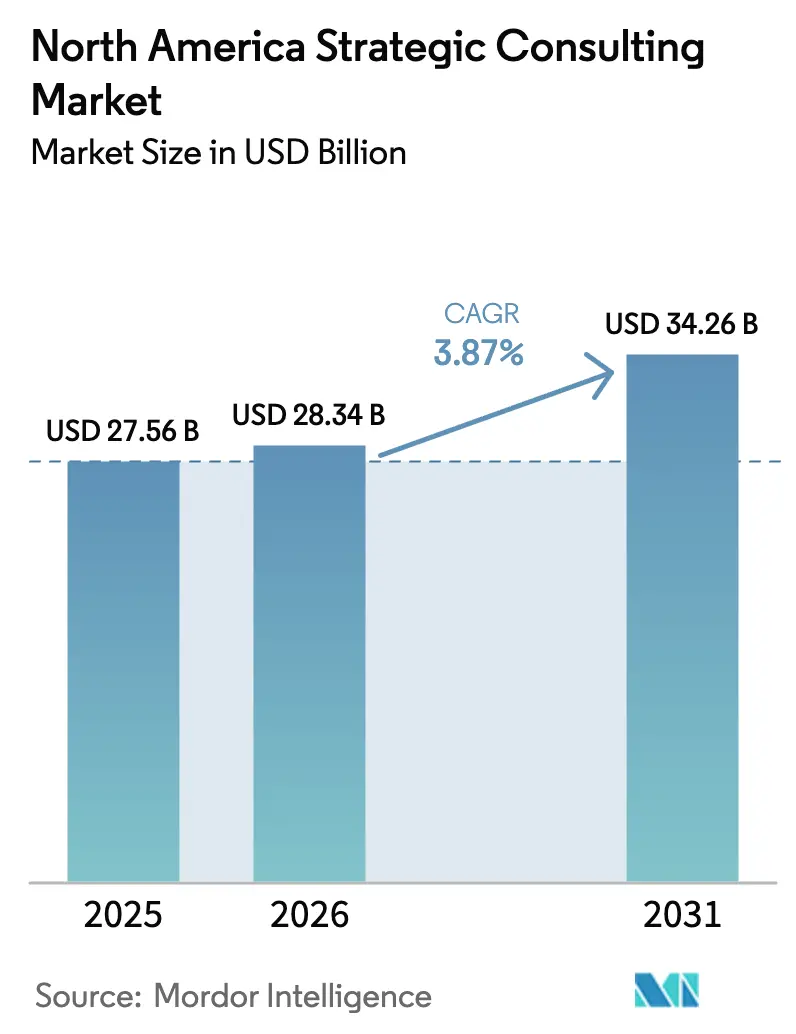

| 基準年の市場規模 (2025) | 27.56 十億米ドル |

| 市場規模 (2026) | 28.34 十億米ドル |

| 市場規模 (2031) | 34.26 十億米ドル |

| 成長率 (2026 - 2031) | 3.87% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米戦略コンサルティング市場分析

北米戦略コンサルティング市場規模は、2025年に275億6,000万米ドル、2026年に283億4,000万米ドルと予測され、2031年までに342億6,000万米ドルに達し、2026年から2031年にかけて年平均成長率3.87%で成長する見込みです。クライアントが社内分析チームやアルゴリズム主導の意思決定プラットフォームを整備する中でも、外部助言に対する堅調な需要は持続しています。アドバイザリー会社は、価格競争力を維持するために、成果連動型契約、独自の人工知能ツールキット、および深化した産業特化へと軸足を移しています。その結果、北米戦略コンサルティング市場はサービスミックスと提供モデルの両面で急速に変革しながらも、着実な成長を続けています。ブティック型デジタル専門会社が、かつてはグローバルインテグレーターにほぼ独占されていた中堅市場クライアントを獲得しようとする動きが活発化し、競争圧力が高まっています。

レポートの主要ポイント

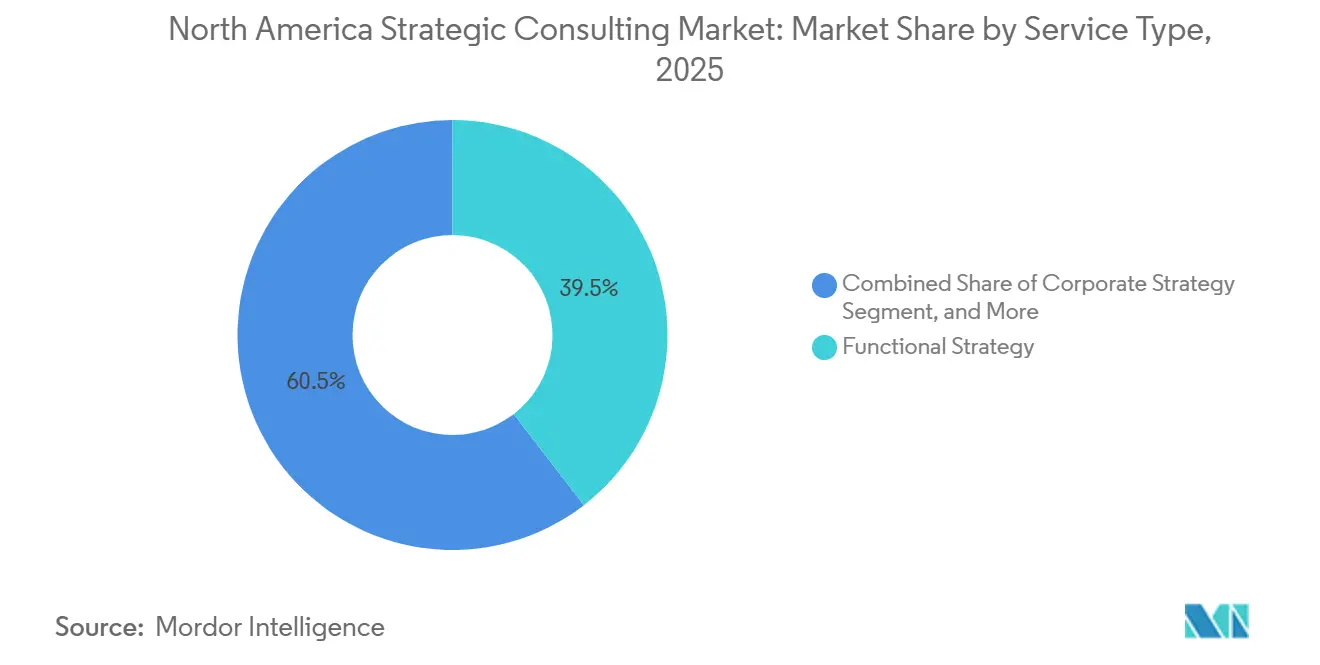

- サービスタイプ別では、機能戦略が2025年に収益シェアの39.53%を占め、デジタル戦略およびイノベーションは2031年にかけて年平均成長率4.65%で加速すると予測されています。

- 組織規模別では、大企業が2025年の北米戦略コンサルティング市場シェアの62.89%を占め、小規模企業は2031年にかけて年平均成長率4.86%で拡大すると予測されています。

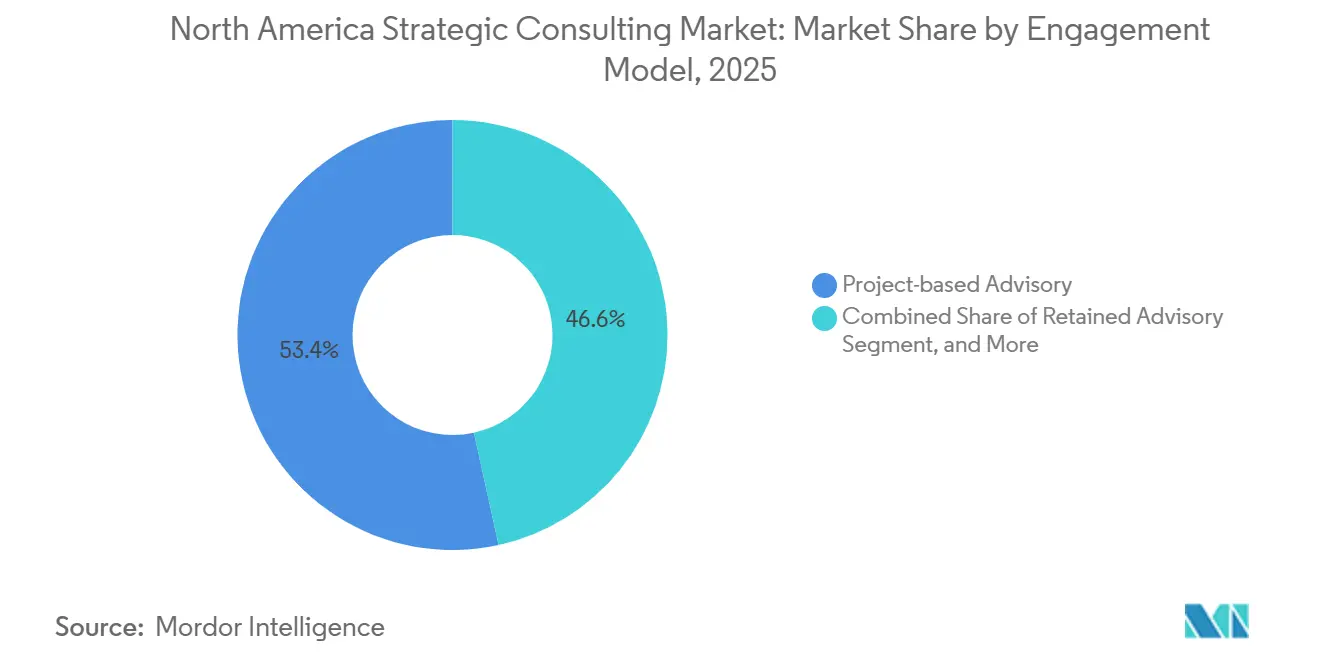

- エンゲージメントモデル別では、プロジェクトベースのアドバイザリーが2025年収益の53.43%を占め、成果ベースのコンサルティングは予測期間中に年平均成長率4.78%で拡大しています。

- エンドユーザー産業別では、金融サービスが2025年に28.92%のシェアでトップを占め、ライフサイエンスおよびヘルスケアは2031年にかけて年平均成長率5.32%で成長する見込みです。

- 国別では、米国が2025年収益の80.42%を占め、メキシコは2031年にかけて年平均成長率5.41%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米戦略コンサルティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 企業間におけるデジタル戦略コンサルティングへの需要増加 | +1.2% | 米国、カナダ、テクノロジーおよび金融サービスセクターでの早期採用 | 中期(2~4年) |

| 合併・買収活動の成長 | +0.9% | 米国の優位性、カナダおよびメキシコの国境を越えた取引への波及 | 短期(2年以内) |

| 規制コンプライアンスの複雑性の高まり | +0.7% | 米国およびカナダ、特に金融サービスおよびヘルスケアセクター | 長期(4年以上) |

| コスト最適化および業務効率化の必要性 | +0.6% | 北米全域、産業および製造セグメントへの集中 | 中期(2~4年) |

| 高度なアナリティクスおよびAI搭載戦略モデリングの採用加速 | +0.8% | 米国のテクノロジーハブ、カナダおよびメキシコへの拡大 | 中期(2~4年) |

| サステナビリティ連動型コーポレート戦略マンデートの台頭 | +0.5% | 米国およびカナダ、機関投資家の圧力およびSECの気候情報開示規則に牽引 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業間におけるデジタル戦略コンサルティングへの需要増加

Cスイートの予算は2024年収益の7.5%をデジタルトランスフォーメーションに充当しましたが、生成AIのパイロットを本番稼働に移行させた組織はわずか22%にとどまり、外部アドバイザーが今や収益化している実行ギャップが浮き彫りになっています。レガシーテクノロジースタック、分散したデータ資産、および慎重なガバナンスがスケールアップを妨げているため、エンゲージメントは組織変革、技術的負債の解消、および投資対効果モデリングへと軸足を移しています。規制当局がサイバーセキュリティの回復力とデータプライバシー保護の独立した検証を求めているため、金融機関とヘルスケアプロバイダーが需要をリードしています。[1]米国証券取引委員会スタッフ、「気候情報開示規則案」、米国証券取引委員会、sec.gov デジタルロードマップがコンプライアンスワークフローと絡み合う中、北米戦略コンサルティング市場は企業ガバナンス構造の内部でその役割を深めています。アドバイザリー会社は、概念実証サイクルを短縮し、数ヶ月以内にビジネスインパクトを定量化する独自のアクセラレーターによって差別化を図っています。

合併・買収活動の成長

北米のディール総額は2025年に2兆400億米ドルに達し、2024年比63%増となり、デューデリジェンス、バリュエーションモデリング、およびシナジー獲得に関する断続的ながら高マージンのマンデートをもたらしました。コンサルタントはクロージング後最長24ヶ月にわたって組織に常駐し、文化、システム、および業務リズムに関する統合上のボトルネックを解消します。製薬企業の買収者がパイプラインの刷新を求め、規制経路の実行可能性と市販後エビデンス生成に関する指導を必要とするライフサイエンスがこのパターンを体現しています。米国・カナダ・メキシコ間の国境を越えた活動は米国・メキシコ・カナダ協定のもとで加速しており、アドバイザーは異なる税制と労働法規を解釈することを求められています。北米戦略コンサルティング市場はこうして自らの報酬軌道を地域のM&Aサイクルに連動させています。

高度なアナリティクスおよびAI搭載戦略モデリングの採用加速

コンサルティング会社は、調査を統合し、シナリオライブラリを事前に構築し、前例のないスピードで成果物を起草する独自の大規模言語モデルで人材を武装させています。これらの内部プラットフォームはプロジェクトマージンを改善すると同時に、クライアントのAIイニシアチブのためのデモンストレーションサンドボックスを形成しています。アドバイザリーの価値は今や、市販のAIが複製できる汎用フレームワークではなく、アルゴリズムの洗練度と変革管理の厳密さから生まれています。クライアントは実現した利益に報酬を連動させるパイロットエンゲージメントを求めており、北米戦略コンサルティング市場を成果連動型契約へと誘導しています。データネットワーク効果とモデルガバナンスへのフロンティア的な重点は、企業がAIリスク管理への信頼を求める中で、コンサルタントの長期的な関与を確固たるものにしています。

規制コンプライアンスの複雑性の高まり

金融機関は2025年中に200件を超える重要な規則変更を消化し、コンプライアンス予算が前年比18%増加しました。ヘルスケアシステムは、遺伝子治療の迅速承認経路が文書化要件を増大させるという並行した圧力に直面しています。[2]米国食品医薬品局、「遺伝子治療の迅速承認経路」、fda.gov 連邦、州、および州・省レベルにわたる規制の断片化がスケールメリットを妨げ、経営幹部は法令を業務方針に翻訳する専門家に頼らざるを得ない状況に追い込まれています。アドバイザリープロジェクトは、リスク分類の再設計、レグテック選定、および監督検査のリハーサルに及びます。北米戦略コンサルティング市場はこうして、絶え間ない規則変動に結びついた年金収入源を確保しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 社内戦略チームの拡大 | -0.8% | 米国、特にフォーチュン500企業およびテクノロジー企業 | 中期(2~4年) |

| 人材不足とコンサルタントの高い離職率 | -0.5% | 北米全域、テクノロジーおよびデジタル戦略プラクティスで特に深刻 | 短期(2年以内) |

| 生成AIツールによる従来の戦略フレームワークのコモディティ化 | -0.6% | 米国およびカナダ、中堅およびブティックコンサルタンシーに影響 | 中期(2~4年) |

| マージンを圧縮する成果ベースの価格モデルへのクライアント志向の高まり | -0.4% | 米国およびカナダ、調達の高度化と予算制約に牽引 | 長期(4年以上 |

| 情報源: Mordor Intelligence | |||

社内戦略チームの拡大

フォーチュン500企業は2025年中に元コンサルタントを大量採用し、従来のアドバイザリー手法を複製して繰り返しの外部支出を削減する社内センター・オブ・エクセレンスを構築しました。[3]Claire Bushey、「企業がコンサルティング支出削減のために社内戦略ユニットを構築」、フィナンシャル・タイムズ、ft.com テクノロジー企業がこの転換をリードし、外部調達サイクルなしにアルゴリズム人材を製品ライン全体に再配置しています。定型的な計画立案、市場調査、および競合インテリジェンスは今や社内に移行しており、外部企業は複雑で高リスクのマンデートを争う状況に置かれています。アドバイザリープロバイダーは、コンサルティングとマネージドサービスの境界を曖昧にする複数年にわたる変革プログラムにスタッフを組み込むことで対抗していますが、マージンプロファイルは短サイクルのプロジェクト業務とは大きく異なります。

生成AIツールによる従来の戦略フレームワークのコモディティ化

無償で利用可能な言語モデルは、SWOT分析、市場参入マトリクス、およびファイブフォース分析を数分以内に生成し、スライド主導の成果物の知覚価値を侵食しています。独自のデータ資産と実装規模が大手競合他社を差別化することが多いため、中堅およびブティックコンサルタンシーが最も影響を受けています。シェアを守るために、企業はAIが完全には自動化できないアナリティクスプラットフォーム、産業ベンチマーク、および変革管理ロードマップをバンドルしていますが、価格圧力は続いています。このダイナミクスは、需要量が安定している中でも価格競争力を削ぐことで、北米戦略コンサルティング市場を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:デジタルの勢いがレガシーの機能業務を上回る

機能戦略は2025年の北米戦略コンサルティング市場規模の39.53%を占め、人事再設計とサプライチェーン強靭化のマンデートに牽引されました。しかしデジタル戦略およびイノベーションは、人工知能の導入に関する企業の緊急性を背景に、最も速い年平均成長率4.65%を記録しています。クライアントは、65%の企業が生成AIをパイロット導入したにもかかわらず本番稼働に移行したのはわずか22%であることを認識しており、実験と本番の橋渡しができるアドバイザーは価格設定の余地を享受しています。機能アドバイザリーはコスト削減プログラムにおいてスケールを維持していますが、クラウドアーキテクチャと高度なアナリティクスが現代のプロセスエクセレンスを支えているため、デジタルチームは今やあらゆる再設計に影響を与えています。コーポレート戦略のマンデートは依然として存在しますが、投資家は資本計画を承認する際にテクノロジーの活用度をますます評価するようになっており、デジタルの命題が取締役会の議論に溶け込んでいます。M&Aアドバイザリーの量はマクロ環境によって変動し、断続的なアップサイドをもたらす一方で金利サイクルのボラティリティにさらされます。経済・政策エンゲージメントはインフラや貿易改革を進める政府に対応しますが、調達の官僚主義が拡大を抑制しています。総じて、デジタルの台頭は、アルゴリズム能力が古典的な規模の経済論理を凌駕し、北米戦略コンサルティング市場における主要な競争手段となっていることを示しています。

二次的な効果がデジタルの引力を強化しています。人材の移動は、AIツール構築とデータサイエンスの問題への関与を提供するプラクティスを優遇し、デジタルに精通したコンサルタンシーと遅れをとる競合他社との能力格差を深めています。ライフサイエンスおよび金融サービスのクライアントは、規制コンプライアンスをデジタルロードマップに組み込むデュアルトラックプロジェクトを要求し、コンサルタントをより長い期間にわたって固定しています。機能アドバイザリーが保有する北米戦略コンサルティング市場シェアは、絶対収益が成長する中でも徐々に低下しており、これはデジタルが増分支出に不均衡な貢献をしていることの証左です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:エグゼクティブインサイトへのアクセスの民主化

大企業は2025年収益の62.89%を占め、取締役会レベルの承認を必要とする複数年にわたる変革ロードマップを確保しました。ガバナンス規範が外部検証を義務付け、グローバルインテグレーターへのエンゲージメントフローを維持しています。しかし、年間収益5,000万米ドル未満の企業と定義される小規模企業は、規模区分の中で最も速い年平均成長率4.86%で支出を拡大すると予測されています。クラウドコラボレーションスイートとAI支援リサーチが最小プロジェクト経済を大幅に引き下げ、ブティック企業がかつては小さすぎると見なされていた案件を獲得できるようになっています。その結果、北米戦略コンサルティング市場は企業のライフサイクルのより早い段階で起業家的セグメントに浸透しています。

中堅企業はハイブリッドなパターンを示し、継続的なリテイナーの予算を持たない一方で個別の成長診断を購入しています。価格感度がこれらのクライアントを成果連動型契約へと押しやり、市場全体での実験を加速させています。コンサルタントは、市場参入ブループリントから実装プレイブックまで、クライアントの成熟度に合わせてスケールするモジュール型サービスカタログを整備することで対応しています。この段階的アプローチは顧客生涯価値を延ばすと同時に対応可能な量を拡大します。しかし、プロジェクト規模に比例して提供コストが低下しないため、小規模クライアントへの対応ではマージンが圧縮され、北米戦略コンサルティング産業における企業向けプログラムのプレミアムポジショニングが強化されています。

エンゲージメントモデル別:リスク共有が新たな常識に

プロジェクトベースの業務は2025年収益の53.43%を占め、スコープ、タイムライン、およびコストの明確さを提供しました。調達チームは固定された成果物を重視していますが、取締役会は観察可能なインパクトに結びついていない報酬にますます疑問を呈しています。その結果、成果ベースのコンサルティングは年平均成長率4.78%で拡大しており、10年末までに新規契約量において従来型プロジェクトを上回る勢いです。この転換は、より強固なデータベースライン、厳密な価値追跡、およびより深いクライアント統合を求め、コンサルタントの業務モデルを再形成しています。

リテイナー契約は、特に常時監視を必要とするプライベートエクイティポートフォリオにおいて持続していますが、成長は鈍化しています。コンサルタントが数年間にわたって変革オフィスを運営するマネージドサービスの変形は、実行帯域幅を欠くクライアントの間で支持を集めていますが、人材確保の課題がスケールを制約しています。プラットフォーム対応アドバイザリーは自動化されたアナリティクスによってサービス提供コストを削減し、中堅市場への浸透を可能にする一方で、コンテキストの深さに対する懐疑論を呼び起こしています。全体として、ミックスシフトは北米戦略コンサルティング市場内のすべてのプロバイダーに、提供リスクの許容度と収益性のバランスを取ることを強いています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ライフサイエンスが成長エンジンに

金融サービスは、銀行、保険会社、および資産運用会社がサイバーセキュリティ監視と統合に取り組む中、2025年に28.92%の収益シェアを維持しました。しかしライフサイエンスおよびヘルスケアは、製薬M&A、遺伝子治療規制、および価値ベースの償還を反映し、2031年にかけて最も高い将来CAGRである5.32%を保持しています。各テーマは規制科学とディール後の統合に関する独自のインサイトを求めており、これは社内チームがほとんど持ち合わせていない能力です。テクノロジー、メディア、およびテレコムはプラットフォームマネタイゼーション戦略に対する安定した需要をもたらしていますが、主要プレーヤーが人材を内製化する傾向が強まり、支出成長を抑制しています。

エネルギーおよびリソースの案件は脱炭素化ロードマップを中心に成長していますが、プロジェクトスコープは多くの場合、複数年にわたる実装よりもシナリオ分析に集中しています。政府コンサルティングは予算上限により依然として景気循環的です。産業および製造のエンゲージメントはニアショアリングとともに急増しており、拠点再設計がサプライチェーンシミュレーション、サイトラボ、および人材計画を必要とするためです。ライフサイエンスが競合他社を上回るペースで成長する中、現在のディールパイプラインが予想通りに成立すれば、北米戦略コンサルティング市場規模に占めるそのシェアは2031年までに15%を超える可能性があります。

地理的分析

米国は2025年収益の80.42%を生み出し、北米戦略コンサルティング市場における支配的地位を裏付けています。フォーチュン500企業の集積、プライベートエクイティ資本、および複雑な規制要求が安定したアドバイザリー量を確保しています。カリフォルニア州、ワシントン州、テキサス州のテクノロジークラスターがデジタルトランスフォーメーションのマンデートを供給し、ニューヨーク州とノースカロライナ州の金融ハブがコンプライアンス志向のコンサルティングを支えています。競争圧力は高く、全国で20万人を超える経営コンサルタントが活動していますが、サステナビリティ戦略、人工知能の導入、およびセクター固有の規制に関する専門化により、新規参入者も成長の機会を見出しています。

カナダは着実な拡大を続けています。金融サービスの統合、資源セクターの多様化、および連邦インフラ支出が需要を支えています。バイリンガル対応要件と州レベルの政策の断片化がプロジェクトの人員配置を複雑にしており、フランス語チームを持つ国内企業が構造的な優位性を持っています。カナダの取締役会は経営幹部のインセンティブを環境・社会・ガバナンス指標にますます連動させており、炭素会計と移行計画における定期的なマンデートを促進しています。南の隣国より規模は小さいものの、カナダは文化的適合性が証明されれば長期的なパートナーシップを好むクライアントのため、安定したマージン貢献度の高い業務をもたらしています。

メキシコは2031年にかけて年平均成長率5.41%で地域の成長リーダーであり、2024年のニアショアリング関連の外国直接投資400億米ドルに牽引されています。サプライチェーンを移転する自動車、電子機器、および医療機器メーカーは、工業団地の選定、サプライヤー審査、および貿易回廊の最適化に関する助言を必要としています。メキシコのコンサルティング能力はまだ発展途上であるため、グローバル企業は現地オフィスを開設し、オンサイトチームとオフショアアナリティクスハブを組み合わせてコストを管理しています。人材不足はリスクをもたらしますが、先行者優位が持続的なクライアント関係を約束しています。この転換は北米戦略コンサルティング市場の地理的フットプリントを拡大し、プロバイダーを米国のマクロボラティリティからヘッジしながら、強靭な大陸生産ネットワークに組み込んでいます。

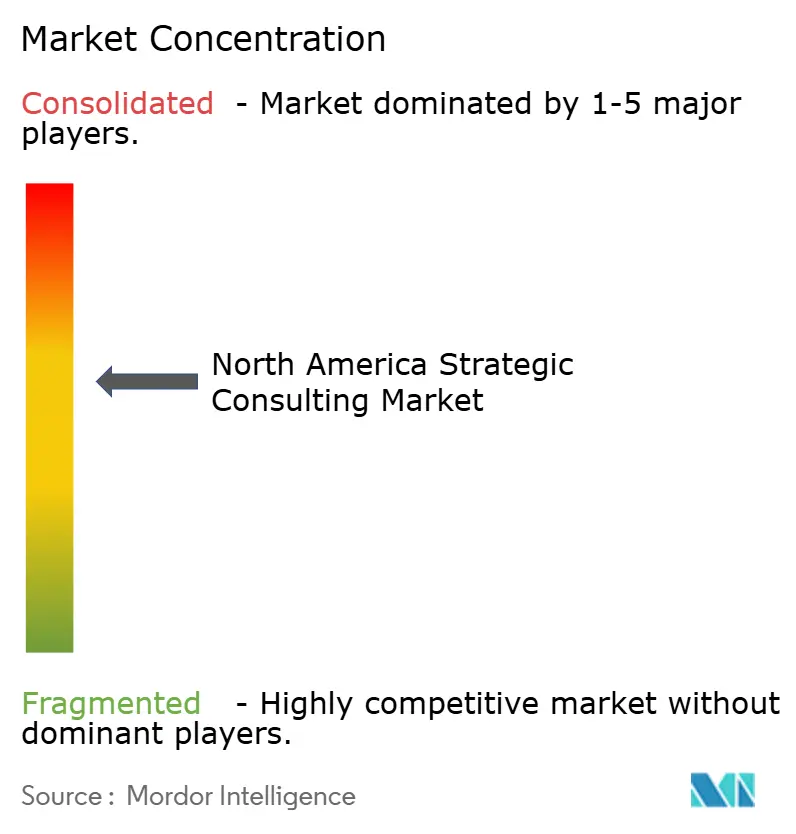

競争環境

北米戦略コンサルティング市場は中程度の集中プロファイルを持っています。人工知能、高度なアナリティクス、および専門規制の専門家を巡る競争が激化する中、人材獲得が競争の中心に位置しています。高い離職率がマージンを圧迫しており、多くの実務家がより良いワークライフバランスを約束するテクノロジーベンダー、プライベートエクイティオペレーター、またはコーポレート戦略職へと転出しています。コンサルティング会社は、MBAパイプラインを超えてエンジニア、データサイエンティスト、および業界ベテランへと採用を拡大することで対応していますが、異質な人材プールの統合は文化的結束を損なっています。

サービスイノベーションも別の競争の場となっています。プロバイダーはMcKinsey LilliやBCGの生成AIツールキットなどの独自の大規模言語モデルを展開し、仮説検証と成果物の起草を加速させています。成果連動型価格設定はさらに提供物を差別化しますが、リスクをコンサルタントに転嫁し、変革管理と実装能力への投資を強いています。ブティック専門会社は、サステナビリティマンデート、政策ナビゲーション、またはライフサイエンス規制など、深いドメイン専門知識が重要な分野で存在感を発揮し、グローバルインテグレーターにパートナーシップ、買収、またはニッチチームの有機的構築を迫っています。

デジタルネイティブプラットフォームも下から破壊を起こし、調査統合を自動化し、小規模企業の消費者向けに戦略フレームワークを民主化しています。そのセグメントのマージンは薄いものの、量の成長がベンチャーキャピタルの資金調達を引き付け、既存企業にローコンタクトの製品化サービスの開発を促しています。したがって競争の見通しは、上位での統合とニッチおよびテクノロジー対応の挑戦者を中心とした断片化のバランスを保ち、クライアントの選択肢を維持しながら北米戦略コンサルティング産業全体での継続的な再発明を促進しています。

北米戦略コンサルティング産業リーダー

Accenture plc

A.T. Kearney Inc.

The Boston Consulting Group Inc.

Bain & Company Inc.

Deloitte Touche Tohmatsu Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Accentureは、ニアショアリングアドバイザリー能力を強化するため、メキシコを拠点とするサプライチェーンコンサルタンシーを5,000万米ドル超で買収しました。

- 2025年12月:Deloitteは、元米国食品医薬品局職員15名を採用し、ライフサイエンス規制戦略専門プラクティスを立ち上げました。

- 2025年11月:Boston Consulting GroupはAI搭載の戦略モデリングプラットフォームを導入し、提供時間を30%短縮しました。

- 2025年10月:McKinsey and Companyはサプライチェーン最適化に特化したメキシコ3番目のオフィスをモンテレイに開設しました。

北米戦略コンサルティング市場レポートの調査範囲

戦略コンサルタントは、組織が重要な意思決定において最善の結果を得られるよう、深い業界知識と公平な助言を提供します。戦略コンサルティングサービス市場は、コーポレート戦略、機能戦略、および組織戦略の策定に特化したコンサルティング全体のサブセットを形成しています。

北米戦略コンサルティング市場レポートは、サービスタイプ(コーポレート戦略、ビジネスモデル変革、M&Aおよびコーポレートファイナンス戦略、デジタル戦略およびイノベーション、機能戦略(人事、サプライチェーン管理等)、経済・政策アドバイザリー)、組織規模(大企業、中堅企業、小規模企業)、エンゲージメントモデル(プロジェクトベースのアドバイザリー、リテインドアドバイザリー、マネージド・実装サービス、成果ベース・成功報酬型コンサルティング、デジタル・プラットフォーム対応コンサルティング)、エンドユーザー産業(金融サービス、ライフサイエンスおよびヘルスケア、テクノロジー・メディア・テレコム、エネルギーおよびリソース、政府および公共セクター、消費財および小売、産業および製造、その他エンドユーザー産業)、および国別(米国、カナダ、メキシコ)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| コーポレート戦略 |

| ビジネスモデル変革 |

| M&Aおよびコーポレートファイナンス戦略 |

| デジタル戦略およびイノベーション |

| 機能戦略(人事、サプライチェーン管理等) |

| 経済・政策アドバイザリー |

| 大企業 |

| 中堅企業 |

| 小規模企業 |

| プロジェクトベースのアドバイザリー |

| リテインドアドバイザリー |

| マネージド・実装サービス |

| 成果ベース・成功報酬型コンサルティング |

| デジタル・プラットフォーム対応コンサルティング |

| 金融サービス |

| ライフサイエンスおよびヘルスケア |

| テクノロジー・メディア・テレコム |

| エネルギーおよびリソース |

| 政府および公共セクター |

| 消費財および小売 |

| 産業および製造 |

| その他エンドユーザー産業 |

| 米国 |

| カナダ |

| メキシコ |

| サービスタイプ別 | コーポレート戦略 |

| ビジネスモデル変革 | |

| M&Aおよびコーポレートファイナンス戦略 | |

| デジタル戦略およびイノベーション | |

| 機能戦略(人事、サプライチェーン管理等) | |

| 経済・政策アドバイザリー | |

| 組織規模別 | 大企業 |

| 中堅企業 | |

| 小規模企業 | |

| エンゲージメントモデル別 | プロジェクトベースのアドバイザリー |

| リテインドアドバイザリー | |

| マネージド・実装サービス | |

| 成果ベース・成功報酬型コンサルティング | |

| デジタル・プラットフォーム対応コンサルティング | |

| エンドユーザー産業別 | 金融サービス |

| ライフサイエンスおよびヘルスケア | |

| テクノロジー・メディア・テレコム | |

| エネルギーおよびリソース | |

| 政府および公共セクター | |

| 消費財および小売 | |

| 産業および製造 | |

| その他エンドユーザー産業 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2026年の北米戦略コンサルティング市場の規模はどのくらいですか?

283億4,000万米ドルと評価されており、2031年までに342億6,000万米ドルに達する軌道にあります。

最も成長が速いサービスラインはどれですか?

企業が人工知能イニシアチブを拡大する中、デジタル戦略およびイノベーションコンサルティングは2031年にかけて年平均成長率4.65%を記録すると予測されています。

メキシコがコンサルティング需要において最も成長の速い地域である理由は何ですか?

ニアショアリングが400億米ドルの外国投資を引き付け、製造業者がサイト選定、サプライヤーネットワーク、および貿易回廊設計に関するアドバイザリーを求めるようになっています。

クライアントに支持されているエンゲージメントモデルはどれですか?

報酬を測定可能なビジネス成果に連動させる成果ベースのコンサルティングは、年平均成長率4.78%で拡大しており、リスク共有の規範を再形成しています。

最も高い将来成長を提供するエンドユーザー産業はどれですか?

記録的な製薬M&Aと複雑な規制に支えられたライフサイエンスおよびヘルスケアは、2031年にかけて年平均成長率5.32%で成長すると予測されています。

競争環境はどの程度集中していますか?

上位5社が収益の約35%を支配しており、セクターの集中スコアは中程度の6となっています。

最終更新日: