経営コンサルティングサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 374.67 十億米ドル |

| 市場規模 (2031) | 471.39 十億米ドル |

| 成長率 (2026 - 2031) | 4.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる経営コンサルティングサービス市場分析

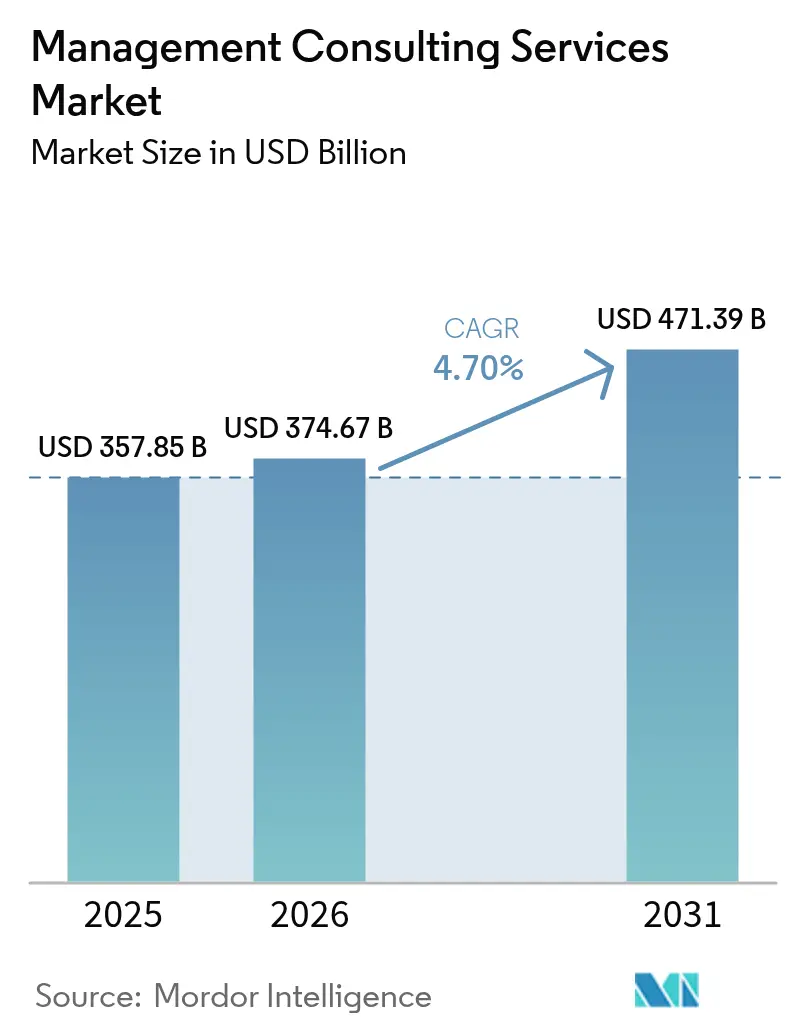

経営コンサルティングサービス市場規模は2025年に3,578億5,000万米ドルと評価され、2026年の3,746億7,000万米ドルから2031年には4,713億9,000万米ドルへと、予測期間(2026〜2031年)において年平均成長率4.70%で成長すると推定されています。デジタルトランスフォーメーション、リスク管理、オペレーショナルエクセレンスにおける外部専門知識への堅調な需要が、この安定した成長軌道を支えています。世界中の企業がAI、クラウド、サステナビリティプログラムを拡大し続けており、能力ギャップの解消、ベストプラクティスの標準化、実行の加速をコンサルタントに依存しています。特にESGルールに関する継続的な規制変化は、イノベーションを停滞させることなくコンプライアンスを達成するための指針を企業が求めるなか、さらなる推進力を加えています。リモートファーストのデリバリーモデルの並行した台頭は、エンゲージメントコストを低下させながら対応可能なクライアント層を拡大し、マクロ経済の不確実性の中でも市場の回復力を強化しています。

主要レポートのポイント

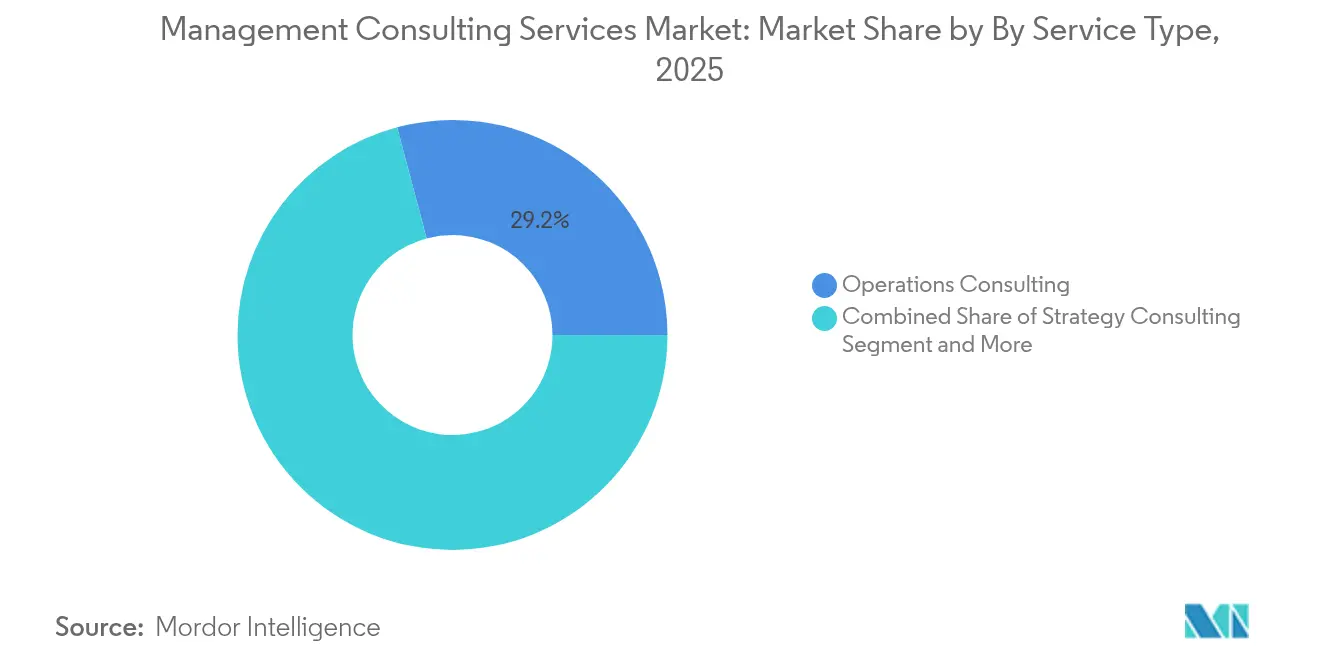

- サービスタイプ別では、オペレーションズコンサルティングが2025年に29.15%の収益シェアでトップとなり、デジタルトランスフォーメーションコンサルティングは2031年にかけて年平均成長率13.13%で拡大すると予測されています。

- エンドユーザー産業別では、金融サービスが2025年に市場の23.85%を占め、ヘルスケアおよびライフサイエンスは2031年にかけて年平均成長率11.55%で成長する見込みです。

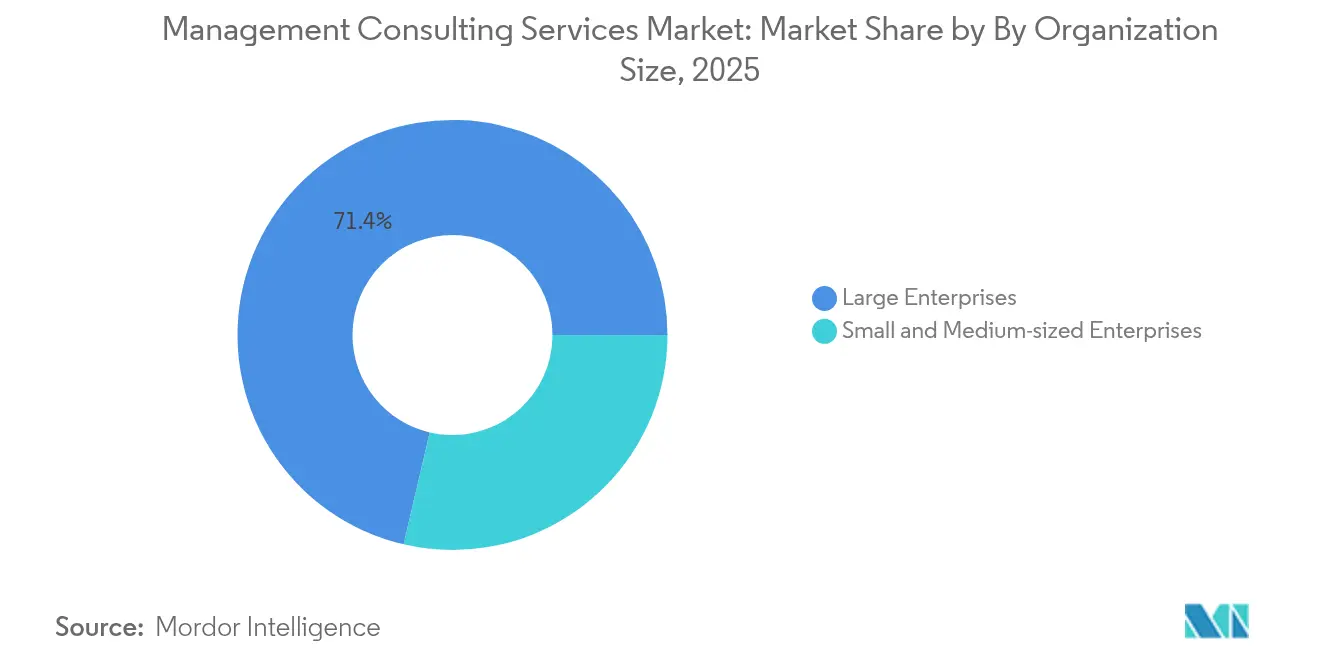

- 組織規模別では、大企業が2025年に需要の71.35%を占め、中小企業は2031年にかけて年平均成長率9.75%を記録すると予想されています。

- デリバリーモデル別では、オンサイトコンサルティングが2025年に市場の60.85%を占め、リモートおよびバーチャルコンサルティングは2031年にかけて年平均成長率14.25%で推移する見通しです。

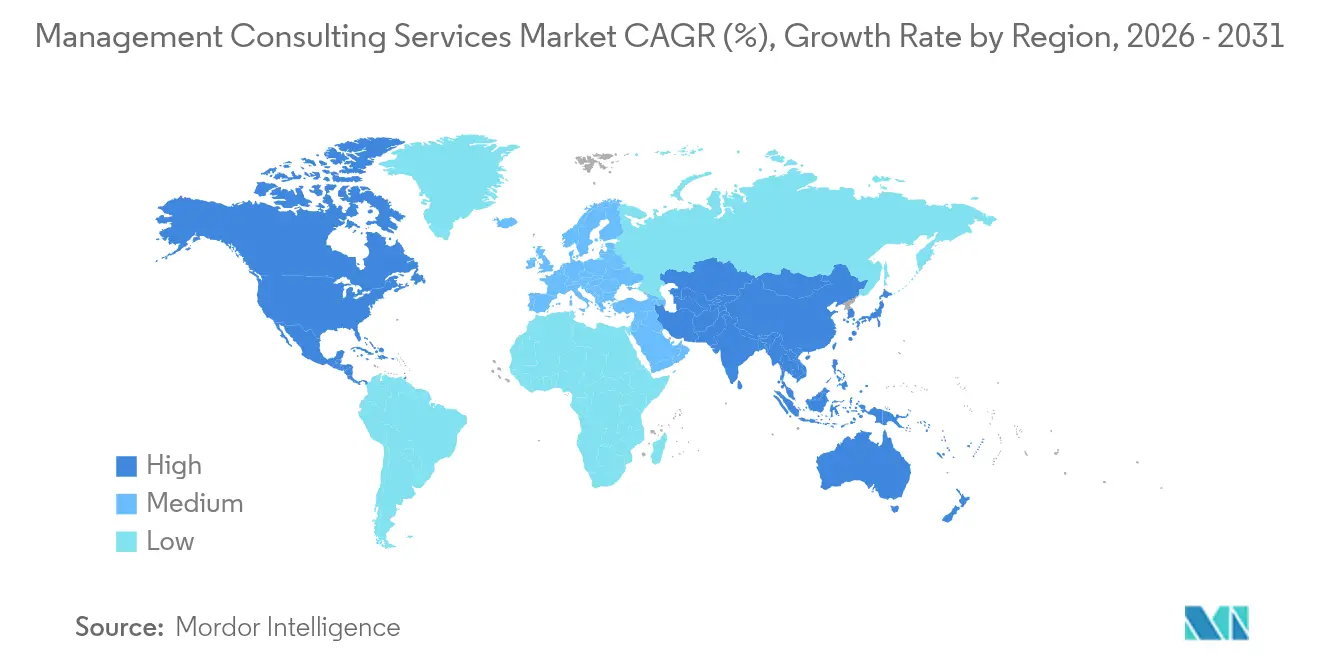

- 地域別では、北米が2025年に37.45%の市場シェアでトップとなり、アジア太平洋地域は2031年にかけて年平均成長率10.55%で最も急成長する地域と予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の経営コンサルティングサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタルファーストの トランスフォーメーション需要 | +1.2% | 世界全体、特に 北米およびアジア太平洋 | 中期(2〜4年) |

| 規制および リスク管理の複雑性 | +0.8% | 世界全体、特に欧州連合および 北米 | 長期(4年以上) |

| 戦略および オペレーション専門知識のアウトソーシング | +0.6% | 世界全体、 新興市場重点 | 中期(2〜4年) |

| 新興市場における 企業成長 | +0.9% | アジア太平洋、ラテンアメリカ、 中東およびアフリカ | 長期(4年以上) |

| ESG連動型 コンサルティング委託 | +0.7% | 世界全体、欧州連合が 採用をリード | 中期(2〜4年) |

| AIによる サービスとしてのコンサルティングモデル | +0.5% | 北米および欧州連合が 早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デジタルファーストのトランスフォーメーション需要

組織はAI統合、クラウド移行、データ中心アーキテクチャに記録的な予算を配分しています。テクノロジーコンサルティング支出は2025年に4,000億米ドルを超える見込みであり、デジタル刷新に着手した企業の87%が現在外部アドバイザーに依存しています[1]Datacentre Solutions Staff、「世界の企業がデジタルトランスフォーメーション支出を加速」、datacentresolutions.com。生成AIプロジェクトはすでに大手企業の新規エンゲージメントの最大40%を占めており、コンサルタントは複数年契約においてテクノロジーロードマップ、チェンジマネジメントプログラム、人材リスキリングパッケージを一体的に提供することを求められています。規制上の精査が実装の複雑性を高める金融サービスとヘルスケアが重点分野となっています。その結果、近期の効率化と長期的なモダナイゼーション目標のバランスをとる持続的なパイプラインが形成されています。

規制およびリスク管理の複雑性

ESGおよびデータプライバシー規制の拡大がコンプライアンスアドバイザリーへの需要を増幅させています。EU企業サステナビリティ報告指令だけで、年間推定20億米ドルのコンサルティング機会が生まれています。銀行や保険会社は、リスク評価フレームワークと報告自動化を必要とする、資本・行為・サイバーレジリエンスに関する多層的な基準に直面しています。エネルギーおよびヘルスケア事業者は、安全性と環境開示に関連する並行した義務に直面しています。コンサルタントは監査対応可能な方法論、レグテック統合スキル、越境的な政策インサイトを提供し、コンプライアンスをコストセンターから構造的なトランスフォーメーション支出のドライバーへと転換させています。

戦略およびオペレーション専門知識のアウトソーシング

経営幹部は、客観的かつ業界固有のノウハウを活用するため、複雑な計画立案、プロセス再設計、コスト最適化タスクをますます外部委託するようになっています。成果ベースのエンゲージメントは現在、測定可能なパフォーマンス向上を規定しており、コンサルタントのインセンティブをクライアントの価値と整合させています。需要は、グローバルなベストプラクティスを活用してスケールアップを目指す地域企業が存在する新興市場で特に高まっています。プロバイダーはサプライチェーンレジリエンス、デジタルマーケティング、サステナビリティのプレイブックを体系化することで対応し、再現性と利益率を高めています。この変化はまた、標準化されたオファリングが中堅クライアントを引き付けることで経営コンサルティングサービス市場を拡大させています。

新興市場における企業成長

アジア太平洋、ラテンアメリカ、中東の一部における急速な経済拡大が、コンサルティングの購買層に新たな参入者をもたらしています。デジタルインフラの整備と政府のモダナイゼーションプログラムが大規模な公共部門エンゲージメントを促進する一方、地域のテクノロジー大手は市場参入と事業拡大支援を必要としています。例えば、東南アジアのフィンテック企業は規制対応と製品ローカライゼーションのためにコンサルタントを定期的に起用しています。この地域需要の波は一部の成熟市場における成長鈍化を相殺し、2030年までの世界的な収益見通しを押し上げています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 人材不足と 高い離職率 | -0.9% | 世界全体、北米および欧州連合で深刻 | 短期(2年以内) |

| 低コストの フリーランスプラットフォームの台頭 | -0.6% | 世界全体、中堅市場 重点 | 中期(2〜4年) |

| 成果ベースの 料金圧力 | -0.4% | 世界全体、成熟市場が リード | 中期(2〜4年) |

| データ主権による デリバリーの制限 | -0.3% | 欧州連合およびアジア太平洋の 規制環境 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

人材不足と高い離職率

コンサルティング会社は15〜20%近くの離職率を報告しており、スタッフィングギャップの拡大に伴いプロフェッショナルサービスの稼働率が低下しています。AIおよび高度なアナリティクスの専門家は高額な報酬を要求し、利益率を圧迫しています。各社は昇進の加速、柔軟な勤務形態、アルムナイの再雇用プログラムに投資していますが、慢性的な人材不足は続いています。選択的なプロジェクト入札とより厳格なリソース配分が当面の能力不足を緩和しますが、人材パイプラインが成熟するまで市場全体の拡大を制約する可能性があります。

低コストのフリーランスプラットフォームの台頭

デジタルマーケットプレイスは現在、従来のコンサルティング会社の料金体系を下回る料金で、経験豊富な戦略家やテクノロジスト企業とのマッチングを実現しています。Upworkなどのプラットフォームはモジュール型のプロジェクト調達を可能にしており、リモートデリバリーの信頼性が証明されるにつれてこのモデルが普及しています[3]Upwork Research、「分散型コンサルティング人材レポート2025」、upwork.com。競合ベンチマーキング、データビジュアライゼーション、コードプロトタイピングといった個別タスクのコモディティ化が、中堅コンサルティング会社への価格圧力を強めています。プレミアムポジショニングを守るため、大手企業はフリーランサーが容易に複製できない統合的なエンドツーエンドソリューション、独自データ資産、リスク共有型の契約条件を強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:オペレーショナルエクセレンスがリーダーシップを維持

オペレーションズコンサルティングは2025年に経営コンサルティングサービス市場の29.15%を占め、コスト管理とプロセスの厳格化に対するクライアントの継続的な注目を反映しています。リーン手法、サプライチェーン診断、パフォーマンスベンチマーキングにおけるセグメントの深みが、継続的なエンゲージメントを確保しています。AIおよびクラウド採用の加速に後押しされたデジタルトランスフォーメーションコンサルティングは、2031年にかけて年平均成長率13.13%で成長すると予測されており、主要な成長エンジンとなっています。クライアントがテクノロジーのアップグレードとワークフローの再設計を統合するにつれ、これらのセグメントは補完的な価値提案を形成しています。戦略コンサルティングは市場拡大とポートフォリオの再調整において引き続き重要性を持ち、人事および財務アドバイザリーコンサルティングは人材の再編成とESG連動型の報告ニーズから恩恵を受けています。

オペレーショナルとデジタルの要求の収束が、コンサルタントがAI対応アナリティクスをプロセス改善ロードマップに組み込むハイブリッドオファリングを生み出しています。例えば、産業クライアントは現在、古典的なスループット分析と並行して予知保全モデルを期待しており、二桁台の効率向上を実現しています。このような学際的アプローチにより、各社はより高い料金を要求し、専門特化した新興企業からクライアント関係を守ることができます。その結果、収益構成はテクノロジーを融合したサービスへのシフトを続けており、デジタル人材プールを早期に拡大するプロバイダーの長期的なポジションを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:金融サービスが需要を牽引

金融サービスは2025年に経営コンサルティングサービス市場の23.85%を占め、デジタルバンキング、資本効率化プログラム、コンプライアンストランスフォーメーションが牽引しています。この業種はコアシステムのモダナイゼーション、リスクモデルの検証、フィンテックパートナーシップ戦略の調整をコンサルタントに依存しています。ヘルスケアおよびライフサイエンスは、デジタルヘルスの普及と厳格化する規制監督に後押しされ、2031年にかけて年平均成長率11.55%で拡大すると予測されています。製造業クライアントはインダストリー4.0ロードマップを求め、エネルギー企業はグリッドモダナイゼーションとサステナビリティ指標についてアドバイザーに頼っています。

サイバーセキュリティ、データガバナンス、ESG報告といった業種横断的なテーマが業種固有の課題と統合され、専門的かつ多分野にわたるチームへのニーズが高まっています。実際、金融機関はAI不正検知、気候リスクモデリング、顧客体験再設計にまたがるバンドルオファリングを調達するようになっています。ドメイン専門家とテクノロジーアーキテクトを組み合わせるコンサルタントは、複数年の委託を確保し、収益の可視性を高め、クライアントの切り替えコストを引き上げています。

組織規模別:中小企業の採用が加速

大企業は複雑なグローバルフットプリントと大規模なトランスフォーメーション予算を背景に、2025年の支出の71.35%を占めました。しかし中小企業の採用は年平均成長率9.75%の軌道にあり、リモートで提供される手頃でモジュール型のサービスパッケージによって支えられています。AI対応の診断とテンプレート化されたプレイブックが参入障壁を下げ、小規模企業が多額の初期費用なしに成果志向のアドバイザリーを契約できるようにしています。この民主化が経営コンサルティングサービスの市場規模を拡大し、カスタマイズとボリュームのバランスをとることができるプロバイダーの収益源を多様化しています。

大企業クライアントはパフォーマンス連動型の料金をますます規定するようになっており、データドリブンなエンゲージメントガバナンスへの需要を強化しています。これに対応して、コンサルティング会社はKPIをリアルタイムで追跡するダッシュボードを導入し、透明性と信頼を高めています。一方、中小企業は迅速な実装とキャッシュフロー規律を優先することが多く、コンサルタントにプロジェクトサイクルの短縮とサブスクリプションモデルの採用を促しています。クライアント期待のデュアルトラック進化は、各社が収益性を守るためにセグメンテーション戦略とリソース配分を洗練させることを迫っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デリバリーモデル別:リモートエンゲージメントが規模を拡大

オンサイトコンサルティングは、多くの複雑なプログラムが対面ワークショップとステークホルダーアライメントセッションから引き続き恩恵を受けるため、2025年に60.85%のシェアを維持しました。しかしリモートおよびバーチャルコンサルティングは、クラウドコラボレーションツールの成熟とクライアントの分散型業務の定着化に伴い、2031年にかけて年平均成長率14.25%で成長する見通しです。ハイブリッドモデルはバーチャルスプリントとマイルストーンごとのオンサイト訪問を組み合わせ、関係の深さを犠牲にすることなく世界の専門家へのコスト効率の高いアクセスを提供しています。

デジタルホワイトボーディング、セキュアなデータルーム、AI支援によるドキュメント作成がサイクルタイムを短縮しながら、タイムゾーンをまたいだ24時間365日の対応を可能にしています。コンサルタントは出張費の削減と迅速な成果物を通じて効率向上をクライアントに還元し、知覚価値を強化しています。専門特化したブティック企業がバーチャルリーチを活用して、従来大手企業が独占していたエンゲージメントに参入するにつれ、競争が激化しています。この圧力が、スピード、アナリティクスの幅、実装との連携によって差別化する独自プラットフォームへの投資を加速させています。

地域分析

北米は、銀行、ヘルスケア、エネルギー分野における堅調な企業テクノロジー支出と高密度な規制環境を背景に、2025年に経営コンサルティングサービス市場シェアの37.45%を維持しました。生成AIプロジェクトの需要は現在、新規契約の最大40%を占めており、高付加価値のアドバイザリーがコモディティ的な成果物に取って代わるにつれ、コンサルタント一人当たりの収益を押し上げています。連邦政府機関もデジタルサービス調達を拡大しており、民間部門クライアントはESGとサイバーレジリエンスの取り組みを強化しています。ハイブリッドエンゲージメントモデルへの移行により、各社は利益率を損なうことなくグローバルな子会社にサービスを提供でき、予測期間を通じてリーダーシップの地位を維持しています。

アジア太平洋地域は、急速なデジタル化、インフラ整備、多国籍企業の地域投資に後押しされ、2031年にかけて年平均成長率10.55%という最も急成長する地域となっています。コンサルティング支出は金融サービスのモダナイゼーション、ヘルスケアのデジタル化、製造業の生産性向上に集中しています。インドおよび東南アジア全域の政府がスマートシティ計画と公共部門モダナイゼーション調査を委託し、対応可能な需要を拡大しています。地域のコンサルティング競合他社は文化的な流暢さと低コスト基盤を活かしていますが、グローバル企業は複雑な越境取引と高度な技術スキルにおいて優位性を維持しています。

欧州はESGコンプライアンス義務と高度なデータプライバシー規制に支えられた安定した拡大を示しています。EU企業サステナビリティ報告指令がサステナビリティ報告における各社のパイプラインを牽引し、エネルギー転換政策がドイツ、フランス、北欧諸国全体でグリッドモダナイゼーションアドバイザリーを促進しています。金融機関はオープンバンキング規範を満たすためにデジタルコアのアップグレードを優先しています。データ主権への懸念から、クライアントは地域ホスティングパートナーと専門的なガバナンスフレームワークを持つアドバイザーを起用するようになっており、ニッチな規制専門知識への需要を強化しています。

規制環境

マネジメントコンサルティングサービスは、データガバナンス、AIガバナンス、調達規則、サービス貿易規制によって形成される国境を越えた規制環境の中で運営されている。EUでは、AI法が2024年8月1日に施行され、2026年8月2日の施行マイルストーンが近づく中、購入者の関心は政策設計から監査対応可能な実装へと移行している。これにより、リスク分類、ガバナンス運用モデル、文書化、およびコントロールに関するコンサルティング支援の需要が高まっている。

データローカライゼーションと国境を越えたデータ転送の制約も、特にクライアントのデータアクセス、保存、処理が厳しく管理されている規制産業において、グローバルなエンゲージメントの人員配置と提供方法に引き続き影響を与えている。OECDは、ローカライゼーションや転送規制を含む断片化されたデータ規制の経済的・運用上の影響を強調しており、2026年には「Going Digital Integrated Policy Framework」および関連するデジタル規制マッピングツールを通じてガイダンスを拡充した。コンサルティング会社にとって、これらのフレームワークとサービス貿易規制の厳格化の高まりは、特にクライアントおよび管轄区域の要件を満たさなければならないリモートおよびバーチャルコンサルティングモデルにおいて、現地化された提供拠点、プライバシー・バイ・デザイン手法、および文書化されたセキュリティコントロールの必要性を高めている。

バリューチェーン分析

バリューチェーンは、人材と知識の投入(分野専門家、データサイエンティスト、業界の専門家、独自の手法)から始まり、機会の特定、提案の作成、診断評価、ソリューション設計、実装支援、継続的な価値実現の追跡へと進む。提供は、コラボレーションおよび分析プラットフォーム(セキュアなデータルーム、ワークフローツール、AI支援によるドラフト作成)によって次第に支えられるようになり、これによりリモートおよびハイブリッドのエンゲージメントのサイクルタイムが短縮される一方、大規模で多国にわたるプログラムでは、関係者の調整のために現地でのワークショップやガバナンスの定例会議に依然として依存している。技術ベンダー、専門ブティック企業、フリーランサーネットワークを含むパートナーおよびサブコントラクターは、特にAI、クラウドモダナイゼーション、コンプライアンス自動化の業務において能力の不足を補完する。

データアクセス、クライアント環境の準備状況、外部からの衝撃が、このチェーンにおける主なリスクポイントである。TMT分野に多くが集中する変革の未処理案件については、クライアントの取り組みがハードウェアの入手可能性や展開スケジュールに依存する場合、業界の供給の混乱が実行にまで波及する可能性がある。例えば、2026年6月にホルムズ海峡周辺で報告された海運の混乱により、通信ネットワーク機器の出荷が数週間遅延し、5Gおよびデータセンターの構築に影響を与え、シナリオプランニング、調達ガバナンス、スケジュールの再基準化の必要性を高めた。コンサルティングプロバイダーは、特にAIおよび高度分析における専門人材の不足や離職による内部の障害にも直面しており、これにより標準化されたプレイブックの再利用、オフショア提供、プラットフォーム主導の提供が進み、稼働率とマージンの保護が図られている。

競合環境

経営コンサルティングサービス市場は中程度に分散しており、ビッグフォーの監査系グループと上位の戦略系コンサルティング会社が依然として大規模な多国間トランスフォーメーションを支配しています。その規模の大きさが、知識検索、コード生成、スライド作成を自動化する生成AIツールキットへの多額の投資を支え、コンサルタントの生産性を高めながらプレミアム価格を守っています。McKinseyの「Lilli」プラットフォームは現在、提案書作成とプレゼンテーションワークフローの70%を支えており、先行者利益の早期効果を示しています。

中堅およびブティック企業は、クラウドFinOps、産業用IoT、スコープ3カーボンアカウンティングなどの高成長ニッチに特化することで対抗しています。M&Aは希少な能力を補完するための有力な手段であり続けており、A.T. KearneysによるProject Partners Management GmbHの買収はDACH地域におけるSAP S/4HANA能力を拡大しました[2]Bird & Bird M&A最新情報、「KearneysがProject Partners Management GmbHを買収」、birdandbird.com。フリーランス人材ネットワークは低コストでモジュール型の専門知識を提供することで市場の下位端における競争圧力を高め、大手企業は統合デリバリーの規模とリスク共有型の商業モデルを強調することを余儀なくされています。

テクノロジーベンダーもソフトウェアライセンスと戦略的アドバイザリーを組み合わせたコンサルティング部門を通じて参入しています。Cognizantの2025年第1四半期の51億米ドルの収益は、テクノロジーサービスの系譜がフルスタックのトランスフォーメーションエンゲージメントにどのように転換できるかを示しています。サービスラインが収束するにつれ、競争優位は学際的なチーム、独自データ資産、実績ある成果ベース契約に依存しています。

経営コンサルティングサービス業界のリーダー

McKinsey & Company

Boston Consulting Group

Deloitte Touche Tohmatsu Limited

Accenture plc

PricewaterhouseCoopers LLP

- *免責事項:主要選手の並び順不同

市場機会と将来展望

企業がAIの野心を運用上の変化、コントロール、測定可能な成果へと転換する支援を必要とする分野で、特に生成AIが新たなエンゲージメントや提供ワークフローに組み込まれるようになるにつれて、未開拓の領域が拡大している。コンサルティングの機会は、モデル開発そのものよりも、プロセス再設計、モデルリスクガバナンス、労働力のリスキリング、KPI計測を含む運用的なAI統合に集中している。ベンダーおよびコンサルティング会社のAIツールキットへの投資も、生産性の向上とより標準化された成果物を支えている。TMT中心のクライアント基盤では、コンサルティングチームが目標アーキテクチャ、プログラムガバナンス、実装の順序付けを結び付ける、インフラの近代化プログラムやプラットフォームの近代化イニシアチブにもアドバイザリー需要が結び付いている。

第2の機会分野は、政府や標準化団体がデジタルガバナンスを制度化する中でのコンプライアンスおよび国境を越えた運用モデルの再設計である。2024年8月から施行され2026年8月の施行マイルストーンを迎えるEU AI法のタイムライン、およびデジタル規制ガバナンスフレームワークに関する2026年のOECDの取り組みは、分散した提供体制全体での準備状況評価、コントロール設計、第三者リスクプロセス、証拠管理の需要を生み出している。別の側面として、2026年半ばに報告された出荷の遅延を含む、通信およびデータセンター構築に影響を与えるサプライチェーンの不安定さは、契約ライフサイクル管理、サプライヤーリスク、資本プログラムの実行と効果実現に結び付くコストトゥサーブの再基準化を含む、レジリエンスに重点を置いた業務コンサルティングのパイプラインを開いている。

最近の業界動向

- 2026年6月:アクセンチュアは、クリエイター・ソーシャルエージェンシーであるWhalarの買収に同意し、Whalar Groupとの3年間の戦略的パートナーシップを発表した。この動きにより、クリエイター主導のマーケティングおよびコマースにおけるAccenture Songの能力が強化され、ブランド戦略と測定可能な顧客体験の成果を結び付けるコンサルティング主導の成長プログラムが強化された。

- 2025年12月:アクセンチュアは、米国を拠点とするAIデータセンターエンジニアリング・コンサルティング企業であるDLB Associatesの過半数株式(65%)の取得に同意した。これにより、アクセンチュアのエンドツーエンドのデータセンター開発能力が拡大し、AI対応インフラプログラムに対するクライアントの需要とマネジメントコンサルティングおよびエンジニアリング提供が整合した。

- 2025年3月:マッキンゼーは、インドを拠点とするパフォーマンスマーケティングおよび分析エージェンシーであるET Medialabs(ETML)を買収した。この買収により、マッキンゼーのデジタルマーケティング業務および技術能力が強化され、成長戦略、分析、実行を大規模に組み合わせた統合コンサルティングエンゲージメントが支えられた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、企業が戦略、業務、組織設計、パフォーマンス改善、および関連するマネジメントトピックについて組織に助言する専門的なマネジメントコンサルティング業務から得られる収益として定義され、民間・公共両セクターのクライアントおよび全ての主要地域を対象とする。

範囲の除外:ITの実装のみのアウトソーシング、ソフトウェアライセンス収益、および純粋な人材派遣・採用サービスは、マネジメントコンサルティングエンゲージメントの一部として販売されない限り、カウントされない。

セグメンテーション概要

- サービスタイプ別

- 戦略コンサルティング

- オペレーションズコンサルティング

- 人事コンサルティング

- 財務アドバイザリーコンサルティング

- デジタルトランスフォーメーションコンサルティング

- リスクおよびコンプライアンスコンサルティング

- その他のサービスタイプ

- エンドユーザー産業別

- ITおよび通信

- ヘルスケアおよびライフサイエンス

- 金融サービス(銀行・金融サービス・保険)

- 製造業および産業

- エネルギーおよびユーティリティ

- 政府および公共部門

- 不動産および建設

- 小売および消費財

- メディア、エンターテインメントおよびスポーツ

- ホスピタリティおよび旅行

- その他の産業

- 組織規模別

- 大企業

- 中小企業

- デリバリーモデル別

- オンサイトコンサルティング

- リモート/バーチャルコンサルティング

- ハイブリッドコンサルティング

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 東南アジア諸国連合

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、コンサルティング支出に関する明確な需要マップを構築することから始まり、それを一般に追跡可能なマクロおよび企業活動の指標に結び付ける。GDPおよびセクター別生産については世界銀行およびIMF、生産性および事業指標についてはOECD、専門サービスの雇用および賃金動向については米国労働統計局、サービス業の売上高および企業動態についてはEurostatを参照した。可能な場合は、公共部門のアドバイザリー支出パターンを把握するために、各国統計局、調達ポータル、専門家団体の出版物も使用した。

供給側では、企業の開示資料、年次報告書、投資家向け説明資料が、サービスミックスの変化や価格の方向性を確認するのに役立ち、経済関連メディアの報道が取引量や変革のテーマに関する背景情報を提供する。企業財務およびニュースインテリジェンスの有料サブスクリプションを選択的に使用し、大手および中堅コンサルティング会社間の収益開示や企業活動の標準化を行った。上記に挙げたデスクソースは例示であり網羅的なものではなく、データ収集、検証、および明確化のために追加の公開資料も使用された。

一次インタビューおよび調査

一次調査は、エンゲージメントの価格設定、稼働率、典型的なプロジェクト期間、およびコンサルティング予算が戦略、業務、人材のトピック間でどのように移動するかについて、デスクリサーチの前提を検証するために使用される。APAC、EMEA、およびアメリカ地域のコンサルティング会社のリーダー、プラクティス責任者、デリバリーマネージャー、および企業の購買担当者と対話し、モデルが取引規模、調達サイクル、地域ごとの成長期待の違いを反映するようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | CXO:14% | APAC:44% |

| ミッドティア:46% | 機能/部門リーダー:33% | EMEA:35% |

| 小規模プレーヤー:21% | マネージャー:53% | アメリカ:21% |

市場規模算定と予測

規模算定は、地域別にサービス出力指標と企業の支出能力を再構築し、それを一般的なマネジメント課題領域に対するコンサルティング導入率でフィルタリングするトップダウンアプローチを用いて構築されている。モデルを現実的なものに保つため、コンサルタント1人当たりのサンプル収益、稼働率の範囲、主要なエンゲージメントタイプに適用される典型的な混合レートバンドを推定提供時間に適用するなど、選択的なボトムアップの近似値と結果を照合している。

総計を形成する主要な入力には、地域別のGDPおよび企業利益プール、専門サービス内の雇用水準、平均請求レートの変動、稼働率の前提、および変革・運用モデルプログラムへのミックスシフトが含まれる。長期にわたる複数年プログラムはタイミングによるノイズを生じさせる可能性があるため、公共部門のアドバイザリー予算や大企業の再構築サイクルが調査年とどのように整合するかも確認している。予測については、マクロ成長、コスト圧力、効率化主導プロジェクトへの需要に関する専門家の見解に基づくベースケースを用いたシナリオ分析に依拠し、企業活動とコンサルティング支出の間で観測された過去の関係を用いて傾斜を調整している。

データ検証と更新サイクル

成果物は、雇用および賃金動向、大型取引に関するコメンタリー、サービス売上高指標といった独立した指標と最終的な市場総計を比較することで検証され、その後、予想されるパターンに合致しない変動を確認する。ある地域や年に異常な急増が見られる場合、通貨のタイミング、公共予算の変更、一時的な稼働率の急増といった一時的な要因がないか再確認し、その上で前提を見直す。

承認前に、モデルは複数段階のアナリストレビューを経て、計算、単位のロジック、定義が年および地域を通じて一貫していることを確認する。本レポートは年次で更新され、コンサルティング需要や価格設定に大きな影響を与える重大な出来事が発生した場合には中間更新が行われる。提供直前には、最新の公開資料およびインタビューでのフィードバックに市場観を最終的に整合させる。

Mordor Intelligenceのマネジメントコンサルティングサービス市場規模と他の公開推定値との比較

マネジメントコンサルティングサービスの公開されている市場規模はしばしば一致しない。これは、コンサルティングとして数えられるものの境界が研究ごとに異なる形で設定されていること、また通貨のタイミングや基準年が研究間で異なることによる。差異はまた、企業が長期プログラム業務をどのように扱うか、外部委託されたアドバイザリー収益が二重に計上されているかどうか、予算が引き締められたり回復したりする際に前提がどれだけ迅速に更新されるかからも生じる。

稼働率、混合請求レートの変動、クライアント予算の指標を追跡することで、Mordor Intelligenceは、より広範な専門サービスのバンドルではなく、マネジメントコンサルティングサービスの収益認識に焦点を当てた推定値を維持しており、これが総計が互いに乖離する一般的な理由である。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法のギャップ |

|---|---|---|

| Mordor Intelligence | 374.67億米ドル(2026年) | |

| グローバル業界出版社A | 403.50億米ドル(2025年) | 異なる基準年に基づいた業界収益ビューを用いており、ページレベルの定義が広範であるため、厳密にはマネジメントコンサルティングサービスに該当しない関連するアドバイザリー業務が含まれる可能性がある。 |

| グローバル業界出版社B | 1.10兆米ドル(2026年) | マネジメントコンサルタントについてより広い業界の範囲を採用しており、業界内の追加的なアドバイザリーおよびサポート活動を含む可能性があり、これによりサービス収益のみの境界と比較して、カウントされる収益プールが拡大する。 |

表における差異は、単一の計算手順よりも、主に範囲の境界と年の整合性によって説明される。市場が、需要指標や現実的な価格設定・稼働率の範囲に照らして整合できるサービス収益に紐づけられ続ける場合、最終的な数値はより再現しやすく、状況の変化に応じて更新しやすくなる。

レポートで回答される主要な質問

経営コンサルティングサービス市場の現在の規模はどのくらいですか?

市場は2026年に3,746億7,000万米ドルを生み出し、2031年までに4,713億9,000万米ドルに達すると予測されています。

最も急成長しているサービスセグメントはどれですか?

デジタルトランスフォーメーションコンサルティングは、AIおよびクラウド採用に牽引され、2031年にかけて年平均成長率13.13%を記録すると予想されています。

コンサルティング会社にとって最も強い成長機会を提供する地域はどこですか?

アジア太平洋地域は、急速なデジタル化とインフラ支出が需要を促進し、年平均成長率10.55%で拡大すると予測されています。

業界においてデリバリーモデルはどのように変化していますか?

リモートおよびバーチャルコンサルティングは、プロジェクトコストを低下させるコラボレーションプラットフォームに支えられ、年平均成長率14.25%で成長しています。

今日のコンサルティングプロバイダーが直面する最大の課題は何ですか?

離職率が15〜20%近くに達するグローバルな人材不足が、利益率とデリバリー能力を圧迫しています。

最終更新日: