アジア太平洋地域の戦略コンサルティングサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

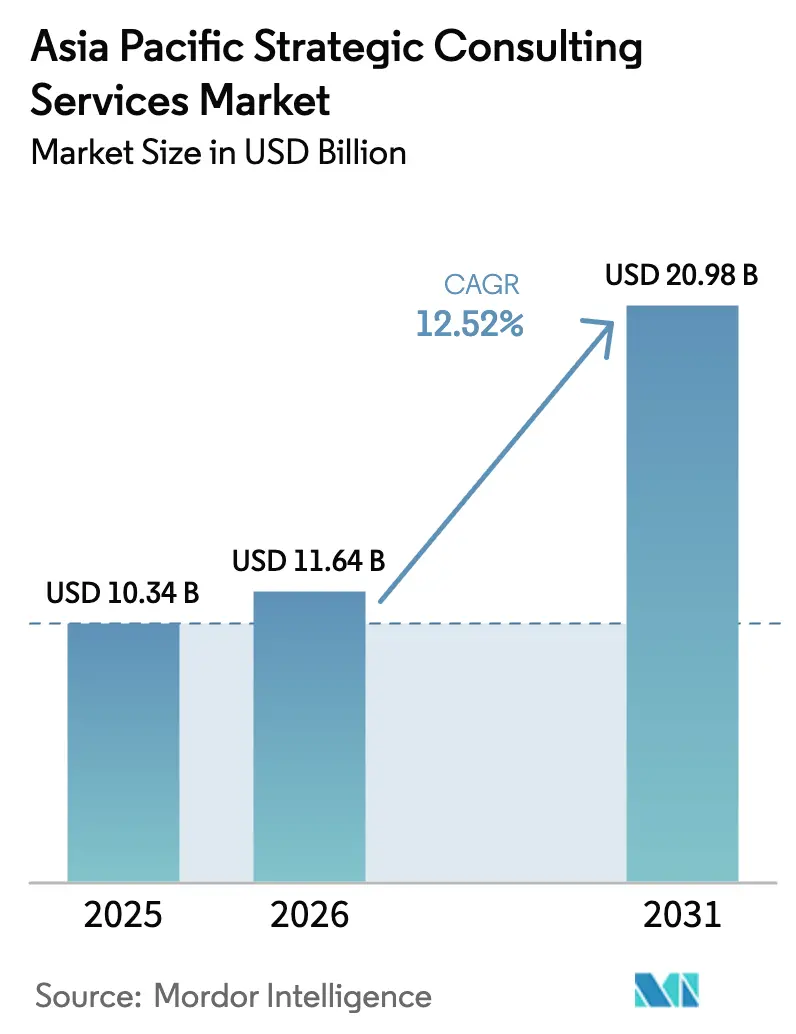

| 基準年の市場規模 (2025) | 10.34 十億米ドル |

| 市場規模 (2026) | 11.64 十億米ドル |

| 市場規模 (2031) | 20.98 十億米ドル |

| 成長率 (2026 - 2031) | 12.52% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の戦略コンサルティングサービス市場分析

アジア太平洋地域の戦略コンサルティングサービス市場規模は2026年に114億6,400万米ドルと推計され、2025年の103億4,000万米ドルから成長し、2031年には209億8,000万米ドルに達すると予測されており、2026年〜2031年にかけてCAGR12.52%で拡大します。成長を牽引するのは、企業全体のデジタルトランスフォーメーションプログラム、活発な国境を越えたM&Aパイプライン、および地域の多様化した経済圏全体にわたる環境・社会・ガバナンス(ESG)開示義務の厳格化です。デジタル戦略案件が支出を主導しており、急速な人工知能(AI)の導入、データドリブンな意思決定、およびプラットフォームビジネスモデルへの移行がその基盤を形成しています。同時に、金融サービス、ライフサイエンス、テクノロジーセクターにおける規制強化により、リスク・コンプライアンス・リストラクチャリングアドバイザリーへの需要が持続しています。テクノロジーベンダーやフリーランスプラットフォームが従来のコンサルタント会社の領域に侵食しつつあり、競争は激化しています。これを受けて既存企業は、独自のAIツールキット、特化型ESGオファリング、およびハイブリッドデリバリーモデルへの投資を大幅に増やしています。一方、中小企業のデジタル化とサプライチェーン脱炭素化を目的とした政府のインセンティブ措置は、クライアント基盤を拡大させ、人員配置モデルを再編し、アジア太平洋地域の戦略コンサルティングサービス市場全体にわたって価格構造に影響を与えています。

レポートの主要ポイント

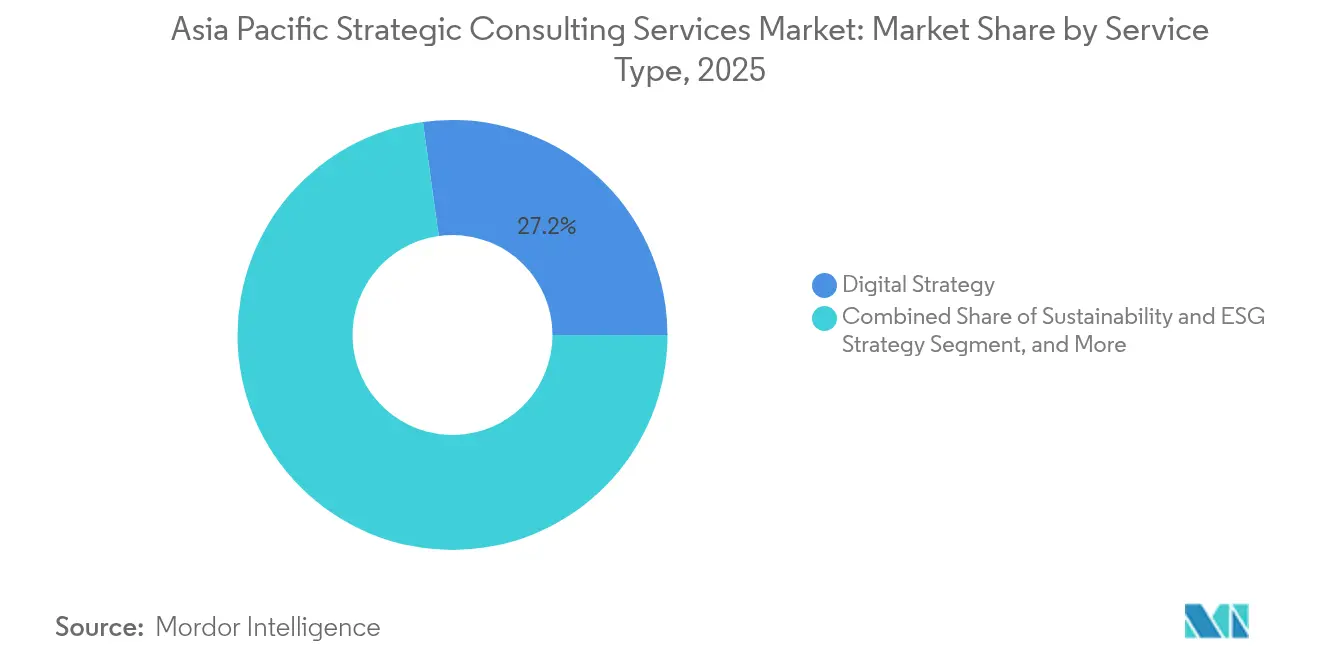

- サービスタイプ別では、デジタル戦略が2025年の収益シェアの27.20%を占め、サステナビリティおよびESG戦略は2031年までにCAGR13.05%を記録する見込みです。

- エンドユーザー産業別では、金融サービスが2025年のアジア太平洋地域の戦略コンサルティングサービス市場規模の24.12%を占め、ライフサイエンスおよびヘルスケアは2031年までにCAGR13.70%で前進しています。

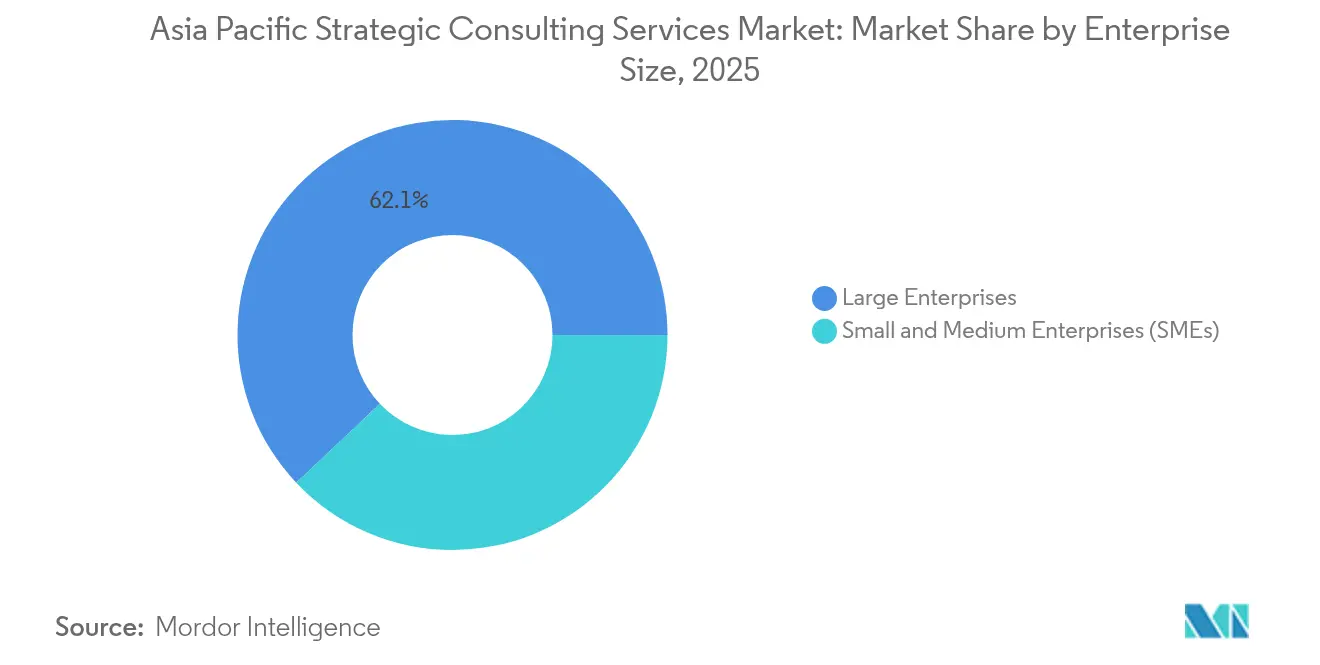

- 企業規模別では、大企業が2025年に62.05%のシェアを保持し、中小企業(SME)セグメントは2026年〜2031年にCAGR13.02%を達成する見通しです。

- デリバリーモデル別では、オンサイトコンサルティングが2025年のアジア太平洋地域の戦略コンサルティングサービス市場規模の55.15%を占め、リモートおよびバーチャル案件は2031年までにCAGR12.95%で拡大しています。

- 国別では、中国が2025年のアジア太平洋地域の戦略コンサルティングサービス市場シェアの30.05%を占めてトップに立ち、インドは2031年までにCAGR13.90%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の戦略コンサルティングサービス市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋地域全体のデジタルトランスフォーメーションの波 | +3.2% | グローバル、シンガポール・中国・インドにおける早期成果 | 中期(2〜4年) |

| 国境を越えたM&Aおよびリストラクチャリング案件の急増 | +2.8% | アジア太平洋地域のコア、中東・アフリカへの波及 | 短期(2年以内) |

| ESG/サステナビリティのロードマップへの需要拡大 | +2.5% | グローバル | 長期(4年以上) |

| エンベデッドファイナンスの混乱による決済戦略業務の促進 | +1.9% | 東南アジア、インド、中国 | 中期(2〜4年) |

| フリーランスコンサルタントの供給ミスマッチが新たなデリバリーモデルを実現 | +1.4% | 日本、オーストラリア、シンガポール | 短期(2年以内) |

| 重工業のサプライチェーン脱炭素化(CBAM波及効果) | +0.9% | 中国、韓国、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域全体のデジタルトランスフォーメーションの波

パンデミックによる混乱を経て、地域内の企業はデジタル支出を加速させており、これまでオフラインだった組織の44%が2025年までに非自動化プロセスの半数以上を自動化する計画を立てています。[1]Fujitsu Ltd.、「Fujitsu Global Survey Demonstrates Priorities in the Post-pandemic World」、acnnewswire.com コンサルティング会社はプロジェクトのライフサイクル全体にAIを組み込むことでこの機会を捉え、稼働率を最大50%向上させ、エンゲージメントタイムラインを短縮するデータ豊富な戦略スプリントを実現しています。規制当局も需要を形成しており、シンガポール金融管理局は移行計画のガイドラインを発行し、日本の金融庁はAI活用フレームワークを公表して体系的なアドバイザリー支援を促進しています。クライアントが専門家重視のチームを好むにつれ、企業はピラミッド型からダイヤモンド型の人員配置へと移行し、中間層および専門職の採用を増やし、アジア太平洋地域の戦略コンサルティングサービス市場全体の人材経済を再定義しています。

国境を越えたM&Aおよびリストラクチャリング案件の急増

サプライチェーンの多様化と地政学的な再編により、地域のディール件数は2024年に数年ぶりの高水準に達し、トランザクション戦略業務が活性化しました。複雑な規制コードや国家安全保障審査を乗り越えるための複雑さが、深い現地知識と協調ツールを持つアドバイザリーチームに明確な優位性をもたらしています。IBMによる64億米ドルのHashiCorp買収など、テクノロジー主導の買収は、ソフトウェア機能がバリュエーションの閾値にいかに影響するかを示しており、デリスキング戦略に関連したスピンオフやカーブアウトもリストラクチャリングパイプラインをさらに拡大させています。その結果、コンサルタント会社は、ASEAN、日本、オーストラリア全体でマクロなリスクシグナルを取締役会レベルのアクションプランに転換するジオストラテジーセルを正式化しています。

ESG/サステナビリティのロードマップへの需要拡大

EUからのアジア輸入品の41%をカバーする欧州連合の炭素国境調整メカニズム(CBAM)と、国際サステナビリティ基準審議会(ISSB)の初の開示基準により、コンプライアンスの緊急性が高まっています。コンサルティング会社は、温室効果ガスのベースライン設定、サプライチェーンのトレーサビリティ、および気候整合型ファイナンスを統合するエンドツーエンドの脱炭素化サービスを構築しています。KPMGチャイナの海運プラクティスなどの先進事例は、セクター特化型ESGサービスが長期的なトランスフォーメーションプログラムを確保できることを示しています。一方、シンガポールのアジア・タクソノミーやマレーシアのグリーニング・バリューチェーン・プログラムは、政府主導のフレームワークがアジア太平洋地域の戦略コンサルティングサービス市場全体でESGアドバイザリー需要のアドレサブルな範囲を拡大し続けることを示唆しています。

エンベデッドファイナンスの混乱による決済戦略業務の促進

オープンバンキング基準とデジタルウォレットがアジア太平洋地域の金融インフラを塗り替えており、エンベデッドファイナンスのロードマップ、デジタルアイデンティティのツール整備、および国境を越えた決済コンプライアンスに関するアドバイザリー需要が生まれています。[2]TrustDecision、「APAC's Fintech Regulation (Part 3)」、trustdecision.com インドの統一決済インターフェース(UPI)は大規模な金融包摂の機会を解放し、2025年までにキャッシュレス取引40%を目指す日本の取り組みは加盟店の戦略を再構築しています。フィンテックおよび規制の両分野に精通したコンサルティングチームは、消費者保護とサステナビリティ基準の両方に対応する、信頼できるデータアーキテクチャ、セキュアなクラウドフレームワーク、およびESG指向のフィンテック提案を設計する複数年契約を獲得しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大企業クライアントの価格感度の上昇 | -1.8% | グローバル | 短期(2年以内) |

| ビッグテックおよびITサービス企業からの競争激化 | -1.2% | 中国、インド、東南アジア | 中期(2〜4年) |

| 生成AIコンサルティングのROIに対するクライアントの懐疑 | -0.9% | 日本、オーストラリア、シンガポール | 短期(2年以内) |

| フリーランスおよびインハウス戦略チームへの地域的な人材流出 | -0.7% | アジア太平洋地域のコア、特にシンガポールおよび香港 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大企業クライアントの価格感度の上昇

マクロ不確実性を背景に、経営幹部クラスの購買担当者は報酬体系を再交渉しており、成果ベースの価格設定と短期プロジェクトサイクルへのシフトが進んでいます。企業は、詳細なROIベースラインとAI活用のデリバリーアクセラレーターを基盤とした固定報酬モデルで対抗し、低いブレンドレートでもマージンを維持しています。[3]Napta、「Consulting in 2025: Challenges, AI, Talent and Growth Strategies」、napta.io 専門職の人員配置への重点化はジュニア需要をさらに圧縮し、中間層の人材獲得競争を激化させ、フリーランスマーケットプレイスに供給するアルムナイネットワークの形成を促進しています。

ビッグテックおよびITサービス企業からの競争激化

テクノロジーベンダーは、独自のプラットフォームを活用して戦略的アドバイスと実装をバンドルし、特にアジア太平洋のデジタルトランスフォーーションおよびデータ戦略分野においてエンドツーエンドのパートナーとして自社を位置づけている。欧米系コンサルティング会社は中国およびインドにおいて競争の激化に直面しており、現地のテクノロジー大手は深い規制当局との関係とコスト面での優位性を有している。アジア太平洋戦略コンサルティングサービス市場全体でシェアを守ろうとする既存プレーヤーの対抗策として、戦略的アライアンス、共同開発ラボ、およびニッチなSaaSプロバイダーへの株式投資が台頭しつつある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:デジタル戦略が最大の予算シェアを占める

デジタル戦略セグメントは2025年のアジア太平洋地域の戦略コンサルティングサービス市場規模の27.20%を占め、企業再生プログラムの基準点であり続けています。その支配的地位は、定量的な収益向上とコスト効率をもたらすAI統合、データモダナイゼーション、およびプラットフォームビジネスモデルの拡張に根ざしています。ESGおよびサステナビリティコンサルティングは現時点では規模が小さいものの、CAGR13.05%を記録しており、開示義務が環境指標を取締役会の議題に組み込む中で、従来の企業戦略予算を侵食することが予想されます。M&A戦略はサプライチェーンおよび地政学的な再編の波に乗り、統合的なトランザクションプレイブックへの需要を強化しています。リスクおよびコンプライアンス業務はアジア太平洋地域の法域全体に広がるマネーロンダリング対策基準の強化、サイバー規制、およびデータ主権法の増加に支えられ、堅調を維持しています。

サービスプロバイダーは、インサイトまでの時間を短縮するセクター特化型アクセラレーターと独自データアセットによって差別化を図っています。例えば、ESG案件にはカーボンアカウンティングプラットフォームが組み込まれ、デジタルツインが製造戦略設計を加速させています。これらのツールは、サブスクリプションまたはマネージドサービスモデルを通じて継続的な収益源を生み出し、純粋な時間・材料課金からの収益構成の転換を緩やかに進めています。同時に、アジア太平洋地域の戦略コンサルティングサービス市場では、コンサルタント会社がデジタル戦略およびサステナビリティのニッチ分野でプレミアム価格とブランドの明確性を維持するために、専門ブティックをスピンオフさせる動きが見られます。

注記: 各セグメントの個別シェアはレポート購入時に提供されます

エンドユーザー産業別:金融サービスが首位を維持

2025年、金融機関はアジア太平洋地域の戦略コンサルティングサービス市場シェアの24.12%を占め、銀行、保険会社、資本市場オペレーターがデジタル混乱と規制上のハードルに対処しました。フィンテックとの協業、オープンバンキングインターフェース、およびエンベデッドファイナンスのエコシステムには、テクノロジー・オペレーション・コンプライアンス層を統合する精密な移行ブループリントが必要です。一方、ライフサイエンスおよびヘルスケアは、人口動態の変化、遠隔医療の普及、およびバイオテク投資の増加に支えられ、CAGR13.70%で加速しています。テクノロジー・メディア・通信(TMT)プレイヤーは5G対応プラットフォーム、AIコンテンツ生成、およびデータプライバシーの必要性に関するガイダンスを求め続けており、製造業クライアントは脱炭素化のマイルストーンを盛り込んだインダストリー4.0のロードマップを求めています。

セクター特化が提供チームを再定義しており、例えば臨床研究とデータサイエンス、あるいは決済オペレーションとサイバーセキュリティといった二つの専門領域を持つコンサルタントは、現在プレミアムな請求レートを獲得しています。政府系クライアントはスマートシティや公共財政のトランスフォーメーションプロジェクトを選択的に発注していますが、予算制約が全体的な成長を抑制しています。セクター全体にわたって、融資実行スピード、患者のアドヒアランス、または排出量削減などのアウトカム指標が契約条件に組み込まれており、アジア太平洋地域の戦略コンサルティングサービス市場における成果ベースのエンゲージメントモデルを強化しています。

企業規模別:中小企業のデジタル導入が新たな需要プールを解放

大企業は2025年の契約金額の62.05%を占めていますが、クラウドプラットフォーム、政府補助金、およびフリーランスエコシステムが戦略的アドバイスへの参入障壁を下げる中、中小企業の案件はCAGR13.02%で拡大し2031年まで成長が見込まれます。650社の中小企業を巻き込み、200社に排出量報告を促したマレーシアのグリーニング・バリューチェーン・プログラムは、政策主導のインセンティブが大規模なアドバイザリー機会を生み出すことを示しています。コンサルタント会社は、ベストプラクティス・ベンチマーク・バーチャルコーチングをバンドルしたモジュール式プレイブック、デジタルワークショップ、およびサブスクリプションポータルで対応しています。

アジア太平洋地域の戦略コンサルティングサービス市場は、大企業向けのハイタッチでビスポークな業務と中小企業向けのスケーラブルなテンプレート主導のサービスに二極化しています。フリーランスコンサルタントプラットフォームでは、ハイブリッドなデジタルトランスフォーメーションプロジェクトの平均月額報酬が120万円(約8,500米ドル)と報告されており、より小規模な企業にも許容できる価格帯を実現する変動コスト型の人材モデルへのシフトを示しています。

注記: 各セグメントの個別シェアはレポート購入時に提供されます

デリバリーモデル別:ハイブリッドアプローチが台頭

オンサイトの案件はアジア太平洋地域の戦略コンサルティングサービス市場規模の55.15%を依然占めており、関係構築重視の戦略策定とステークホルダーのアラインメントニーズがその背景にあります。しかし、リモートおよびバーチャルモデルはCAGR12.95%を記録しており、セキュアなコラボレーションスイート、バーチャルホワイトボーディング、および非同期のワークリズムがこれを支えています。初回のオンサイトワークショップとリモートのアナリティクススプリントを組み合わせたハイブリッドデリバリーが、特にデジタルインフラと規制フレームワークがセキュアなデータ交換を支援するシンガポール、日本、オーストラリアにおいてデファクトスタンダードとして台頭しています。

アドバイザリー会社は、バーチャル環境でのエンゲージメントの強度を維持するために、VRベースのクライアントウォールーム、AI文字起こしサービス、およびデジタルプレイブックライブラリへの投資を行っています。この機能セットは、以前は出張予算やビザの手続きにより制限されていた専門知識のプールを解放し、国境を越えたチーム編成も可能にします。ハイブリッドデリバリーのサービス提供コスト面での優位性は、アジア太平洋地域の戦略コンサルティングサービス市場において特に中小企業やサステナビリティプロジェクトカテゴリーにおける競争力を強化しています。

地理的分析

中国は2025年のアジア太平洋地域の戦略コンサルティングサービス市場シェアの30.05%を占め、その広大な企業ランドスケープ、国有企業改革アジェンダ、およびデジタルおよびESGトランスフォーメーションのプレイブックへの旺盛な需要がその原動力となっています。サイバーセキュリティ、データプライバシー、資本規制にわたる規制の複雑さは、深い地方ネットワークを持つコンサルタント会社に持続的な優位性を与え、現地化されたアドバイスを必要とします。インドは最も成長が速いノードであり、CAGR13.90%で拡大しており、デジタル公共インフラの整備、生産連動型インセンティブ制度、および急増する外国直接投資が戦略的アドバイザリーの需要を触媒しています。

日本はコーポレートガバナンスの抜本的改革、老朽化インフラの更新、およびサステナビリティ義務がプレミアムなコンサルティング支出を維持する高付加価値市場であり続けています。オーストラリアの資源セクターのモダナイゼーションと厳格なプルーデンシャルフレームワークは、リスク、コンプライアンス、および移行戦略サービスへの安定した需要を生み出しています。シンガポールはその経済規模を超えた影響力を持ち、ネット・ゼロに向けた行動計画(Finance for Net Zero Action Plan)とアジア・タクソノミーがESG案件の基盤を形成し、地域本部ハブとしての役割が複数国にまたがるトランスフォーメーションプログラムを集約しています。

韓国の財閥はデジタルプラットフォームへの転換とガバナンス改革を追求し、インドネシア、マレーシア、タイはインフラモダナイゼーション、製造拠点の移転、および規制の整備がアドバイザリーの参入機会を開く新興の激戦地となっていますが、断片化したクライアント基盤と現地パートナー義務も伴います。国境を越えたM&Aの流れとサプライチェーンの再編がこれらの市場を結びつけており、クライアントはアジア太平洋地域の戦略コンサルティングサービス市場全体の地政学的リスクエクスポージャーを管理するための統合されたマルチ法域コンサルティングフレームワークを求めています。

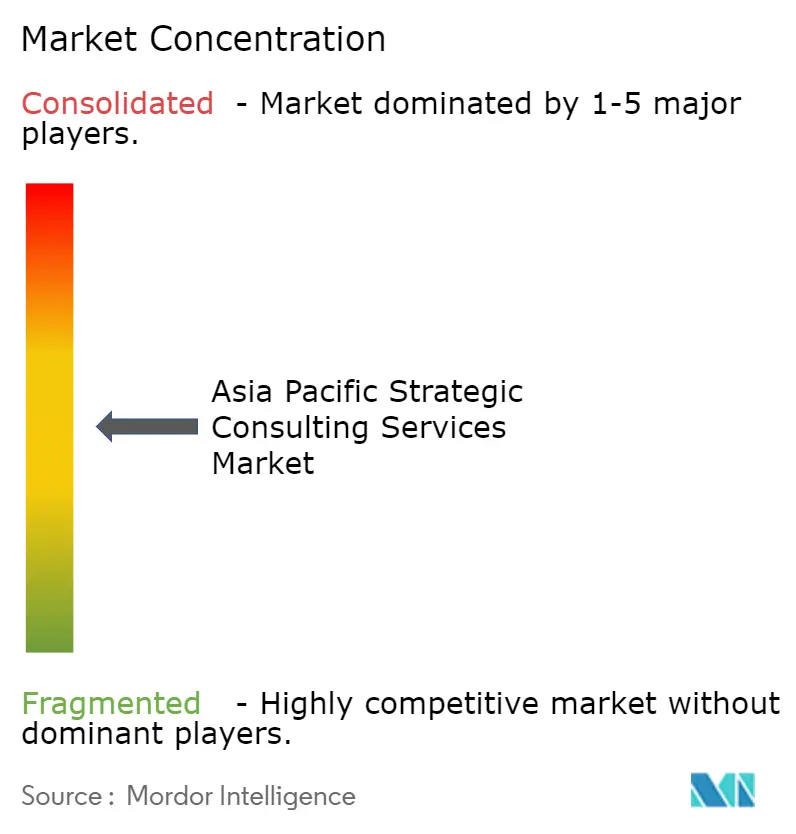

競争環境

グローバルな戦略コンサルティング会社、ビッグフォーアドバイザリー、テクノロジーコンサルタント会社、および専門ブティックがシェアを競い合う中、市場の集中度は中程度です。McKinsey and Company、Boston Consulting Group、およびBain and Companyは、定着したC Suite(経営幹部)との関係、グローバルなベンチマーク、および独自のアナリティクスを活用して大型トランスフォーメーション案件を獲得していますが、戦略から実行までの一括提案を提供するビッグテックおよびITサービス企業からの侵食に直面しています。マージンを守るため、既存企業はAI投資を加速させており、調査の統合とシナリオモデリングを自動化し提案の所要時間を最大30%短縮するインハウスの生成AIコパイロットがその証左です。

人員配置アーキテクチャは変革期にあり、ダイヤモンド型モデルはエントリーレベルのジェネラリストよりも中堅の専門家やデータエンジニアを優先し、レバレッジを抑制しながら価値の認知度を高めています。フリーランスプラットフォームは柔軟性の高い高品質な人材を解放し、クライアントが従来の会社のオーバーヘッドを回避することを可能にしています。サステナビリティコンサルティングは最新のホワイトスペースを形成しており、ニッチなカーボンアカウンティングおよびサプライチェーントレーサビリティサービスを通じてプレミアム請求を達成するブティック企業が台頭しています。金融や医療などのコンプライアンス重視のセクターでは、数十年にわたる規制当局との連絡経験を持つ既存企業が依然として優位に立っていますが、専門法律事務所やリスクアドバイザリー会社も戦略領域へ進出しており、アジア太平洋地域の戦略コンサルティングサービス市場における競争の境界線を曖昧にしています。

アジア太平洋地域の戦略コンサルティングサービス産業リーダー

Deloitte Touche Tohmatsu Limited

McKinsey & Company

KPMG International Limited

Ernst and Young Global Limited

Accenture plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Koike Consulting Co., Ltd.は、HRM Asia Leaders' Choice Awards 2025のBest Corporate - Leadership Development Providerカテゴリーにノミネートされ、エグゼクティブアセスメントポートフォリオの拡充を反映しています。

- 2025年5月:Overcyber Partnersの2025年4月フリーランスコンサルタントプロジェクトトレンドレポートは417件の求人を分析し、ITおよびデジタルトランスフォーメーションプロジェクトが需要の60%を占め、70%のケースでハイブリッドワーク形態が採用されていることを明らかにしました。

- 2025年4月:アジア開発銀行と国連開発計画は、マレーシアのグリーニング・バリューチェーン・プログラムで650社の中小企業が参加したことを引用したサプライチェーン強靭化プレイブックを発表しました。

- 2025年4月:Deloitte アジア太平洋地域規制戦略センターは、コンプライアンス戦略ロードマップに役立てるための監督上の重点分野に関する四半期更新を発行しました。

アジア太平洋地域の戦略コンサルティングサービス市場レポートの調査範囲

戦略コンサルティングとは、深い業界知識と理解を活用し、公平な立場から組織の高度な意思決定に助言して最良の結果を提供することです。これはマネジメントコンサルティングの一形態であり、一般的にビジネスモデルトランスフォーメーション、企業戦略、M&A、経済政策、機能別戦略、組織戦略、デジタル戦略、および戦略・オペレーションといった分野へのアドバイスを指します。

アジア太平洋地域の戦略コンサルティングサービス市場:エンドユーザー産業別(金融サービス、ライフサイエンス・ヘルスケア、小売、政府、エネルギー、その他)および国別。

| 企業戦略 |

| デジタル戦略 |

| オペレーション戦略 |

| M&Aおよびリストラクチャリング |

| サステナビリティおよびESG戦略 |

| リスクおよびコンプライアンス戦略 |

| 金融サービス |

| ライフサイエンスおよびヘルスケア |

| 小売および消費者 |

| 政府および公共セクター |

| エネルギーおよびユーティリティ |

| 製造業 |

| テクノロジー・メディア・通信 |

| その他エンドユーザー産業 |

| 大企業 |

| 中小企業(SME) |

| オンサイトコンサルティング |

| リモート/バーチャルコンサルティング |

| ハイブリッドコンサルティング |

| 中国 |

| 日本 |

| インド |

| オーストラリア |

| 韓国 |

| シンガポール |

| インドネシア |

| マレーシア |

| タイ |

| その他のアジア太平洋地域 |

| サービスタイプ別 | 企業戦略 |

| デジタル戦略 | |

| オペレーション戦略 | |

| M&Aおよびリストラクチャリング | |

| サステナビリティおよびESG戦略 | |

| リスクおよびコンプライアンス戦略 | |

| エンドユーザー産業別 | 金融サービス |

| ライフサイエンスおよびヘルスケア | |

| 小売および消費者 | |

| 政府および公共セクター | |

| エネルギーおよびユーティリティ | |

| 製造業 | |

| テクノロジー・メディア・通信 | |

| その他エンドユーザー産業 | |

| 企業規模別 | 大企業 |

| 中小企業(SME) | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモート/バーチャルコンサルティング | |

| ハイブリッドコンサルティング | |

| 国別 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| シンガポール | |

| インドネシア | |

| マレーシア | |

| タイ | |

| その他のアジア太平洋地域 |

レポートで回答している主要な質問

アジア太平洋地域の戦略コンサルティングサービス市場の2031年の予測規模は?

予測では、市場は2031年までに209億8,000万米ドルに達し、CAGRは12.52%を反映しています。

最も成長が速いサービスカテゴリーはどれですか?

サステナビリティおよびESG戦略コンサルティングは、開示義務の強化を背景に2031年までにCAGR13.05%を記録しています。

現在、最も高いコンサルティング支出を生み出している国はどこですか?

中国はその大規模な企業基盤と複雑な規制環境により、地域支出の30.05%を占めています。

なぜアジア太平洋地域において中小企業がコンサルタントにとって重要なクライアントとなっているのですか?

政府のデジタル化インセンティブとフレキシブルなデリバリーモデルが戦略的アドバイスをより身近なものとし、中小企業案件においてCAGR13.02%を牽引しています。

パンデミック後、デリバリーモデルはどのように進化していますか?

オンサイトワークショップとリモートのアナリティクススプリントを組み合わせたハイブリッド構造が普及しており、CAGR12.95%で成長しています。

コンサルティング収益において最大のシェアを占める産業はどれですか?

金融サービスはフィンテックの混乱、規制改革、およびデジタルトランスフォーメーションの要請により、収益の24.12%を保有しています。

最終更新日: