ソフトウェアコンポジション分析市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 430.12 十億米ドル |

| 市場規模 (2031) | 981.62 十億米ドル |

| 成長率 (2026 - 2031) | 17.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソフトウェアコンポジション分析市場分析

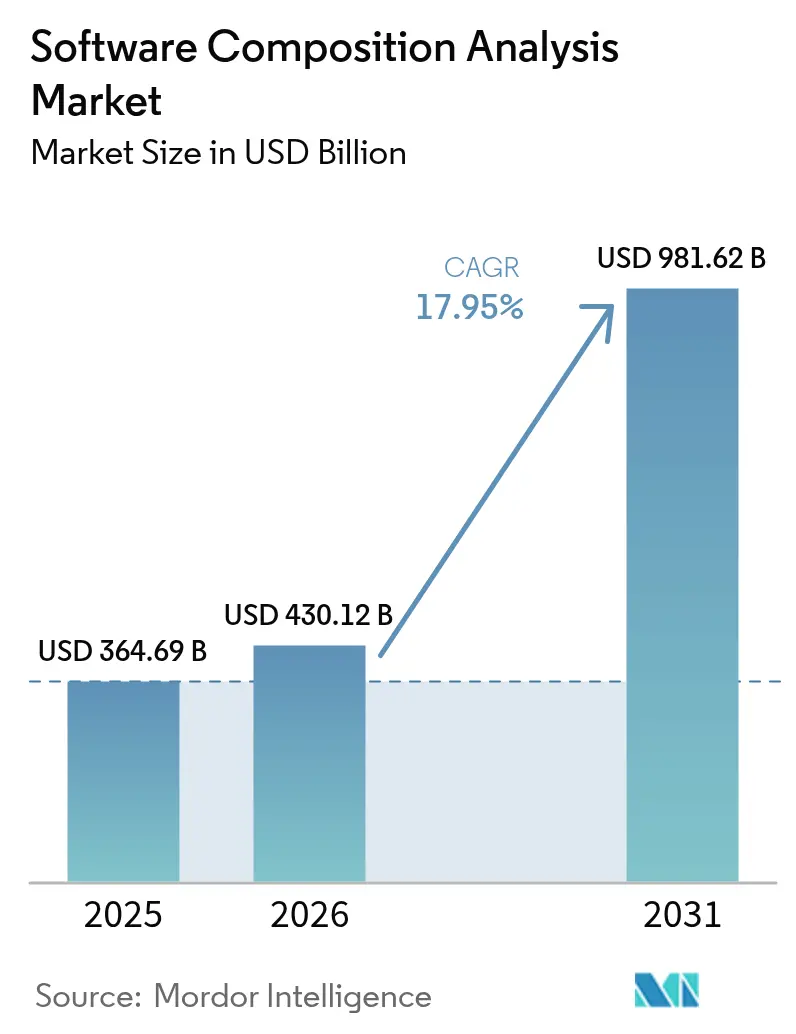

ソフトウェアコンポジション分析市場規模は2025年に3,646億9,000万米ドルと評価され、2026年の4,301億2,000万米ドルから2031年には9,816億2,000万米ドルへと成長し、予測期間(2026年~2031年)における年平均成長率(CAGR)は17.95%と推定されます。急速な拡大は、ソフトウェアコンポジション分析が専門的なセキュリティのアドオンからソフトウェアエンジニアリングの中核的な柱へと移行していることを反映しています。連邦政府およびEU調達フレームワークにおけるソフトウェア部品表(SBOM)の義務化、オープンソースエコシステムを標的としたサプライチェーン攻撃の激化、ならびにDevSecOps予算の増加が堅調な需要を支えています。企業は、自動化されたSBOM生成、ライセンスガバナンス、および脆弱性の優先順位付けを開発者のワークフローに組み込むクラウドネイティブプラットフォームを好んでいます。同時に、人工知能(AI)コード生成ツールが新たな推移的依存関係をもたらし、現代のビルドパイプラインにおける継続的なソフトウェアコンポジション分析の定着をさらに促進しています。

レポートの主要なポイント

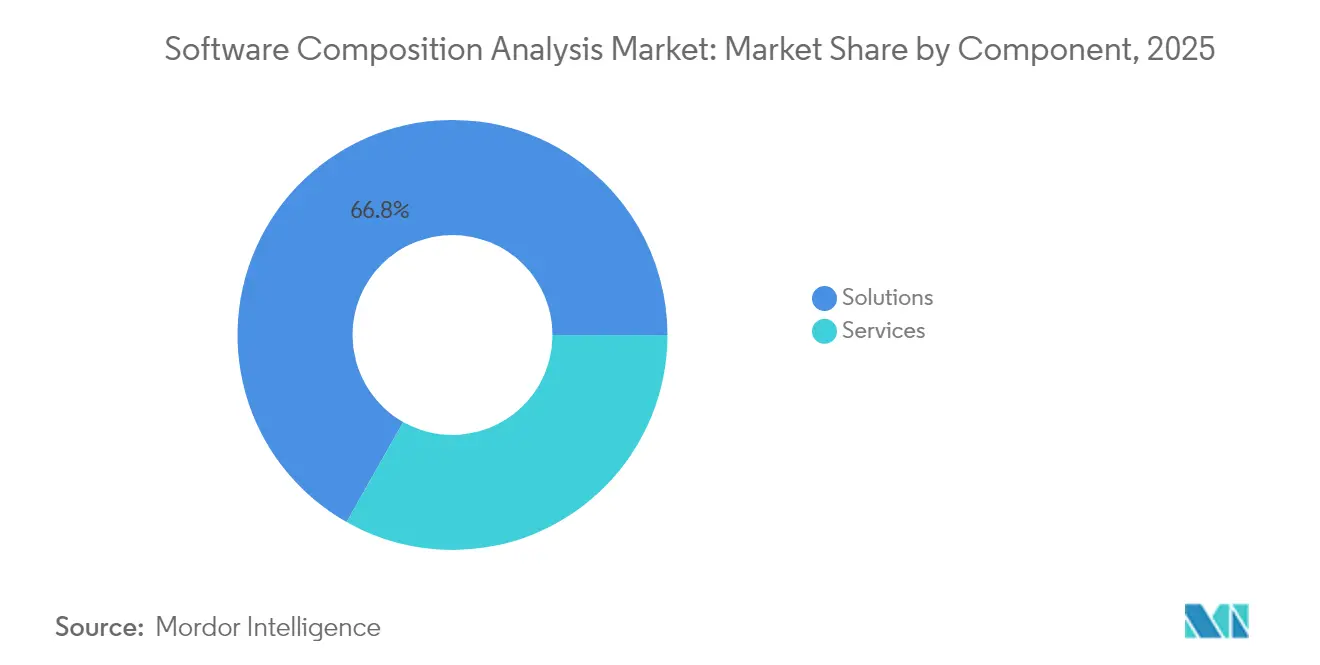

- コンポーネント別では、ソリューションが2025年のソフトウェアコンポジション分析市場シェアの66.80%を占め、サービスは2031年までに18.05%のCAGRを記録する見込みです。

- 展開モード別では、クラウド提供が2025年のソフトウェアコンポジション分析市場規模の62.10%のシェアを占め、2031年まで19.05%のCAGRで拡大すると予測されています。

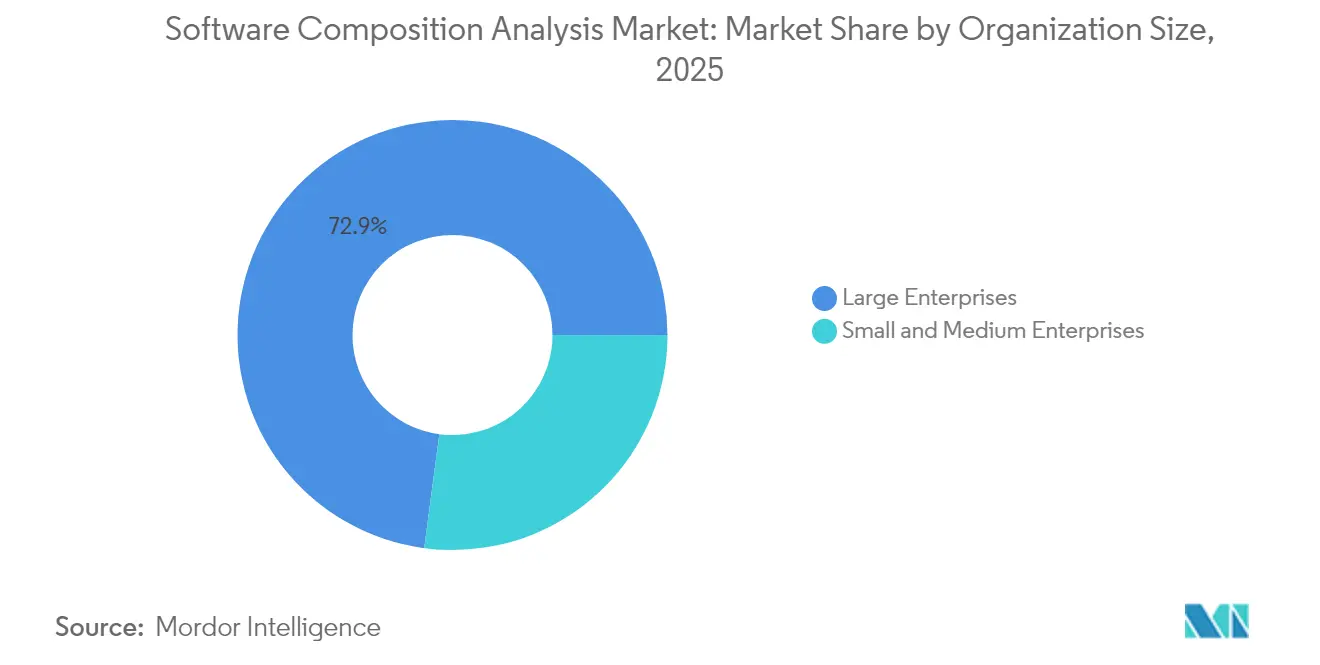

- 組織規模別では、大企業が2025年に72.90%の収益シェアを保持し、中小企業が18.55%のCAGRで成長をリードしています。

- 業界垂直別では、ITおよび通信が2025年のソフトウェアコンポジション分析市場への25.20%の貢献でトップとなり、ヘルスケアおよびライフサイエンスは2031年までに18.12%のCAGRで前進しています。

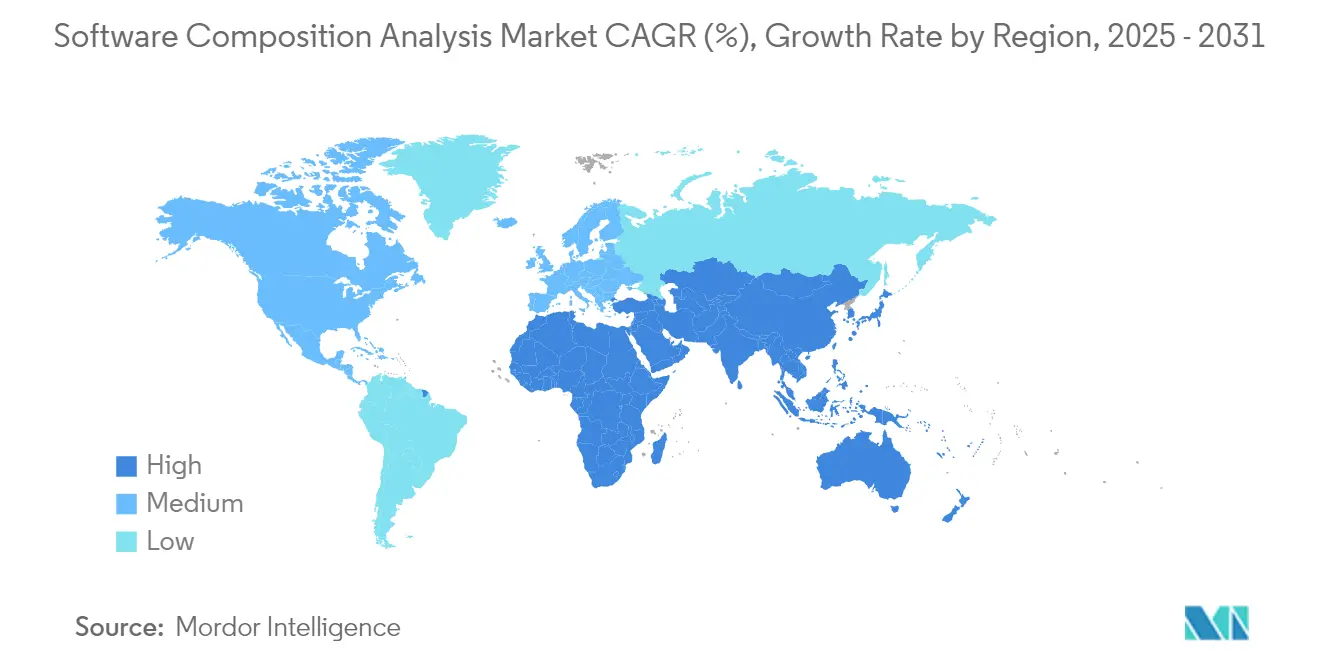

- 地域別では、北米が2025年のソフトウェアコンポジション分析市場の27.10%のシェアを占め、アジア太平洋地域は2031年まで18.88%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルソフトウェアコンポジション分析市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| オープンソース コンポーネントへの依存 | +4.2% | グローバル | 長期 (4年以上) |

| SBOMおよびコンプライアンスに 関する規制上の義務 | +5.1% | 北米およびEU、 アジア太平洋地域へ拡大 | 中期 (2〜4年) |

| サプライチェーンに対する サイバー攻撃の激化 | +3.8% | グローバル、 北米およびヨーロッパに集中 | 短期 (2年以内) |

| シフトレフト DevSecOps予算 | +2.9% | 北米およびEUが 中核、アジア太平洋地域への波及 | 中期 (2〜4年) |

| サイバー保険の 引受要件 | +1.7% | 北米およびEU | 短期 (2年以内) |

| AI コード生成による推移的依存関係の拡大 | +2.3% | グローバル、 北米主導 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

オープンソースコンポーネントへの依存

オープンソースライブラリは企業のコードベースの99%超に存在しており、従来のアプリケーションセキュリティツールでは対処できない可視性のギャップを生み出しています。パッケージマネージャーとコンテナイメージが推移的依存関係を増加させるため、平均的なクラウドネイティブアプリケーションは現在、複数の言語にわたる数百ものサードパーティモジュールを組み込んでいます。2024年中に主要リポジトリにおける脆弱または悪意のあるパッケージが28%増加し、セキュリティチームは継続的な監視とインベントリの自動化を採用せざるを得なくなっています。リスクへの露出にもかかわらず、オープンソースの活用により年間推定8兆8,000億米ドルの開発コストが節約されるため、イノベーション主導のロードマップにとってその放棄は非現実的なものとなっています。

SBOMおよびコンプライアンスに関する規制上の義務

米国では、連邦サプライヤーは大統領令14028およびサイバーインフラセキュリティ庁(CISA)の2024年3月付けセキュアソフトウェア開発証明フレームワークの下、証明済みSBOMの提出が義務付けられています。[1]欧州議会、「規則(EU)2023/..サイバーレジリエンス法」、欧州連合官報、eur-lex.europa.eu2024年12月に施行された欧州連合のサイバーレジリエンス法は、デジタル要素を含むすべての製品についてSBOMの作成を義務付け、違反に対してはグローバル売上高の最大2.5%の制裁金を課しています。日本の経済産業省(METI)も同様のガイドラインを発表しており、グローバルな政策の収束を示しています。コンプライアンスの義務化により、ソフトウェアセキュリティがこれまで周辺的であった製造、自動車、ヘルスケア、産業オートメーション分野へのソフトウェアコンポジション分析の調達が拡大しています。

サプライチェーンに対するサイバー攻撃の激化

2024年3月のXZ Utilsバックドアは、数年にわたるソーシャルエンジニアリングキャンペーンの後に挿入され、発見される前にいくつかのLinuxディストリビューションの本番環境に到達しました。攻撃者はアプリケーションのランタイムではなく、ビルドシステム、パッケージリポジトリ、CI/CDパイプラインをターゲットにする傾向が強まっており、プロアクティブなソフトウェアコンポジション分析コントロールの緊急展開を促しています。コストは増加し続けており、グローバルなサプライチェーン侵害による損害は2025年に600億米ドルに達すると予測されており、企業全体での採用に対する明確な経済的正当性をもたらしています。

シフトレフトDevSecOps予算

開発中に修正された脆弱性はデプロイ後に対処されたものより100倍コストが低いため、企業はソフトウェアライフサイクルの早期に投資しています。DevSecOpsツール市場は2030年までに416億6,000万米ドルに達すると予測されており、78%のチームがセキュアなコーディングワークフローにAIを導入する計画を持っています。現代のソフトウェアコンポジション分析プラットフォームは、ソースコントロールシステム、課題管理ツール、統合開発環境とシームレスに統合し、開発速度を損なうことなくエンジニアにリアルタイムの洞察を提供します。

制約の影響分析*

| 制約 | (〜)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| SCA スキルを持つ人材の不足 | -2.1% | グローバル、 北米およびEUで深刻 | 長期 (4年以上) |

| 誤検知の 多さによる疲弊 | -1.8% | グローバル | 中期 (2〜4年) |

| ライセンス対応の疲弊による スキャン範囲の縮小 | -1.2% | グローバル | 短期 (2年以内) |

| ランタイム整合性ツールによる SCA支出の侵食 | -0.9% | 北米 およびEU | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

SCAスキルを持つ人材の不足

米国だけで22万5,000人のサイバーセキュリティ人材が不足しており、多くの組織において詳細な依存関係グラフの解釈、脆弱性の優先順位付け、および修復ポリシーの策定に必要な専門知識が欠如しています。[2]Patrick Tucker、「米国でサイバー人材ギャップが22万5,000人に達する」、国防雑誌(ナショナルディフェンスマガジン)、nationaldefensemagazine.orgソフトウェアコンポジション分析は開発、法務、調達の各機能にまたがるため、スキルギャップは従来のセキュリティ採用だけでは解消できません。企業は新規アナリストの研修期間として6〜12ヶ月を要すると報告しており、ベンダーのプロフェッショナルサービスやマネージドセキュリティプロバイダーへの依存が高まり、総保有コストが上昇しています。

誤検知の多さによる疲弊

調査によると、汎用スキャンによって引き起こされる修正の95%はリスクを実質的に低減せず、脆弱性管理プログラムへの信頼を損なっています。[3]Mohit Kumar、「アプリケーションセキュリティの修正の大半はリスク低減に失敗する」、ザ・ハッカーニュース、thehackernews.com 従来のソフトウェアコンポジション分析エンジンは、単一の非アクティブなクラスを根拠にアーカイブ全体にフラグを立てることが多く、セキュリティキューに数千件の低価値アラートをあふれさせ、デプロイメントパイプラインを遅延させます。そのため、チームは動的なリーチャビリティ検証と悪用可能性スコアリングが可能な精度の高いエンジンを求めていますが、高精度なソリューションはコストが高く統合に手間がかかるため、コストに敏感な環境での採用が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合プラットフォームが実装の複雑性を支配

ソリューションは2025年に66.80%の収益を生み出しており、脆弱性検出、ライセンスガバナンス、SBOM自動化を単一のコンソールに統合した統一スイートを好む企業の傾向を反映しています。広範なポリシーエンジン、開発者向けプラグイン、ワークフローオーケストレーション機能が、重複するセキュリティ機能の統合を促進しています。サービスは規模は小さいものの、2031年まで18.05%のCAGRで加速しています。これは、ほとんどの組織がスキャンポリシーの微調整、広範なCI/CDパイプラインへのツール組み込み、および複雑なライセンスリスクの解釈に必要な深い専門知識を欠いているためです。コンサルティング、統合、マネージド検知のサービスは、企業がプラットフォーム投資を運用化する支援をしています。

多様な言語にわたる数千のリポジトリを抱える組織は、スキャンパフォーマンスのカスタマイズ、修復プレイブックの設計、およびガバナンス・リスク・コンプライアンスダッシュボードへの結果統合のために専門サービスパートナーを起用することが増えています。ミッドマーケットのバイヤーにとって、マネージドサービスはターンキーのダッシュボードと専門的なトリアージを提供することでオンボーディング時間を短縮します。その結果、プラットフォームライセンス料がソフトウェアコンポジション分析市場の基盤であり続けているにもかかわらず、サービス収益の成長は純粋なライセンス拡大を上回っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウド提供がDevOpsの速度に合わせてスケール

クラウドホスト型製品は2025年に62.10%のシェアを確保しており、19.05%のCAGR見通しを示しています。これはSaaS経済がアジャイルソフトウェアパイプラインと共鳴していることを強調しています。即時のデータベース更新、弾力的な演算能力、ならびにGitHubまたはGitLabアクションとの直接統合により、専用インフラを必要とせず高頻度スキャンが可能となっています。オンプレミス展開は、データ主権または輸出管理規則が外部へのコード移動を禁止する防衛、重要インフラ、および高度規制金融機関において引き続き不可欠です。

ハイブリッドパターンは実用的な中間路として台頭しており、企業は機密ソースコードをローカルスキャナーに保持しながら、クラウドAPIからリアルタイムの脆弱性インテリジェンスを取得することが可能となっています。ベンダーは、モデルトレーニングのためにクラウドGPUクラスターを活用したAI支援による修復提案とコンテナイメージスキャンを通じて差別化を図っています。この技術的な深みが、ネイティブSaaSリーダーと従来のオンプレミス既存プレイヤーとのパフォーマンスギャップを広げ、永続ライセンスよりもクラウドサブスクリプションへの予算配分を促しています。

組織規模別:規制上のプレッシャーが中小企業の採用を促進

大企業は2025年支出の72.90%を支配しており、多様なプログラミングエコシステムと国際的なコンプライアンス体制に合わせたマルチツールスタックを展開しています。その規模は、企業全体のポリシーオーケストレーション、シングルサインオン、詳細なロールベースのアクセスコントロールなどの機能を必要とします。しかし、最高の成長はSBOM義務がサプライヤーチェーンに波及し、上流の顧客向けにコンポーネントを文書化することを小規模なソフトウェアベンダーにも義務付けているため、中小企業から18.55%のCAGRで生じています。

中小企業は、ベンダーの乱立を減らすためにソフトウェアコンポジション分析、静的アプリケーションテスト、コンテナセキュリティを単一のサブスクリプションにまとめたオールインワンプラットフォームに引き寄せられています。使用量ベースおよびフリーミアムの価格設定により参入障壁が低下し、AIガイドのダッシュボードがリソース制約のあるチームのトリアージ作業を効率化しています。このような民主化により、ソフトウェアコンポジション分析業界の潜在的なアドレス可能市場は、フォーチュン500の構成員をはるかに超えて広がっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

業界垂直別:ヘルスケアのコンプライアンスが採用を加速

ITおよび通信は2025年に25.20%のシェアを維持しています。これはクラウドサービスプロバイダーとネットワーク事業者が、下流へのアクセスを得るためにサプライチェーンに侵入する高度な脅威アクターによる継続的な標的となっているためです。マイクロサービス、インフラストラクチャーアズコード、および下流ライブラリにわたる統一プラットフォームカバレッジは戦略的必須事項です。ヘルスケアおよびライフサイエンスセグメントは、医療機器の市販前申請にSBOMの提出を義務付けるFDA規則および製品ライフサイクル全体にわたる継続的な脆弱性開示義務により、最速の18.12%のCAGRを記録しています。

金融サービス企業は、サードパーティコードが引き起こすシステミックリスクを懸念する規制当局からの監視の強化を受け、投資を強化しています。製造業者および自動車サプライヤーは、それぞれ来たるべきEUサイバーレジリエンス法要件およびISO/SAE 21434標準に規制され、現在ではソフトウェアコンポジション分析ツールを製品責任軽減に不可欠なものと見なしています。この規制の普及により、拡大する業界垂直の多年にわたる持続的成長が確保され、プロバイダー収益の地理的多様化が促進されています。

地域分析

北米は2025年収益の27.10%を占める最大の地域貢献者であり続けており、すべての政府ソフトウェア請負業者にSBOMおよびセキュア開発証明の提出を義務付ける米国連邦調達義務を基盤としています。この地域は、深いベンチャーキャピタルエコシステム、成熟したDevSecOps文化、および民間部門の採用を加速するプラットフォームベンダーの集積から恩恵を受けています。

ヨーロッパの軌跡は、2024年12月のサイバーレジリエンス法の施行に続いて強まっており、2027年までにEU域内で販売されるデジタル製品についてSBOMを義務付けています。ドイツは輸出志向の製造基盤を背景に早期の普及をリードし、英国は金融サービスの近代化プログラムと国家インフラ強化イニシアチブを通じて支出の勢いを維持しています。

アジア太平洋地域は2031年まで最速の18.88%のCAGRを記録しています。日本は経済産業省(METI)を通じて詳細なSBOMガイドラインを公布しており、主要企業のコンソーシアムが採用を効率化するための共通ツールスタックのパイロットを現在実施しています。中国は戦略的産業を保護するために国内ソフトウェアコンポジション分析能力への投資を行っており、インドのITサービス部門は多国籍企業との契約にSBOM生成を組み込んでいます。東南アジア経済は、公共部門のデジタル化イニシアチブがプロアクティブな管理を必要とするサプライチェーンの脅威にさらされるにつれ、関心の高まりを示しています。

競争環境

ソフトウェアコンポジション分析市場は中程度の分散を示しています。Synopsys、Snyk、Sonatype の主要スイートは、広範な脆弱性データベース、開発者ファーストのプラグイン、およびアクティブなオープンソースコミュニティへの関与を活用しています。Palo Alto Networks Prisma CloudやCheckmarx Oneを含むクラウドセキュリティプラットフォームは、統合されたアプリケーション保護を提供するためにソフトウェアコンポジション分析モジュールを組み込んでいます。精度の向上が重要な差別化要素となっており、Azulのランタイムリーチャビリティ分析は誤検知を千倍削減すると主張し、静的のみの既存プレイヤーに挑戦しています。

合併・買収が能力拡大を加速させています。Socketは静的リーチャビリティスコアリングを強化するために2025年4月にCoanaを買収し、Veracodeは悪意のあるパッケージ検出を強化するために2025年1月にPhylumを買収しました。特許出願は、AI支援による依存関係マッピング、自動化されたSBOMライフサイクル管理、および悪用可能性スコアリングに対する業界の注目を示しています。社内イノベーションは成長するパートナーマーケットプレイスと相まって、バイヤーがインフラストラクチャーアズコード、コンテナレジストリ、ランタイムテレメトリのユースケースに対応するエコシステムアドオンでコアスキャンを拡張することを可能にしています。

チャネルパートナーシップが規制対象の業界垂直への展開を広げています。システムインテグレーターはソフトウェアコンポジション分析をより広範なDevSecOps変革とともにパッケージ化し、マネージドセキュリティサービスプロバイダーはリソースが限られた顧客向けに共同管理ダッシュボードを提供しています。積極的な統合にもかかわらず、プライバシーコンプライアンスマッピングや機械学習モデルの部品表などの特化した機能を導入するベンチャー支援スタートアップの継続的な流入により、予測期間を通じて競争上の活力が確保されています。

ソフトウェアコンポジション分析業界リーダー

Synopsys, Inc.

Sonatype Inc.

Snyk Limited

Veracode Inc.

Mend.io (White Source Ltd.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:SnykがAIトラストプラットフォームを発表し、AIが生成したコードおよび推移的依存関係によってもたらされるセキュリティ上の課題に対応。

- 2025年4月:Socketが75万のコードリポジトリにわたる静的リーチャビリティ分析を強化するためにCoanaの買収を完了。

- 2025年2月:Synopsysが2024会計年度の収益61億2,700万米ドルを報告し、計画中のAnsys買収を前進させた。

- 2025年1月:Veracodeがサプライチェーンコストの増大予測を受け、悪意のあるパッケージ分析を自動化するためにPhylumテクノロジーを買収。

- 2024年12月:Sonarがコード品質インサイトとオープンソースコンポーネントリスク管理の専門知識を統合するためにTideliftを買収。

グローバルソフトウェアコンポジション分析市場レポートの調査範囲

市場は、世界中の企業に対して市場ベンダーが提供するソフトウェアコンポジションソリューションの販売から得られる収益によって定義されます。

ソフトウェアコンポジション分析市場は、コンポーネント別(ソリューション、サービス)、展開モード別(クラウド、オンプレミス)、業界垂直別(ITおよび通信、BFSI、小売・電子商取引、その他の業界垂直)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)に区分されています。市場規模と予測は、上記のすべてのセグメントについて金額ベース(米ドル)で提供されます。

| ソリューション |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| ITおよび通信 |

| BFSI |

| 小売・電子商取引 |

| 政府 |

| ヘルスケアおよびライフサイエンス |

| 製造 |

| 自動車 |

| エネルギーおよびユーティリティ |

| その他の業界垂直 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| 業界垂直別 | ITおよび通信 | ||

| BFSI | |||

| 小売・電子商取引 | |||

| 政府 | |||

| ヘルスケアおよびライフサイエンス | |||

| 製造 | |||

| 自動車 | |||

| エネルギーおよびユーティリティ | |||

| その他の業界垂直 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ヨーロッパその他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

ソフトウェアコンポジション分析市場の急速な拡大を推進しているのは何ですか?

市場は、SBOM義務規制の強化、サプライチェーン攻撃の激化、DevSecOps予算の拡大により、ソフトウェアコンポジション分析がオプションのスキャンから企業全体の必須要件へと格上げされ、17.95%のCAGRで成長しています。

2031年までのソフトウェアコンポジション分析市場規模はどのくらいになりますか?

ソフトウェアコンポジション分析市場規模は2031年までに9,816億2,000万米ドルに達すると予測されており、2025年の評価額の約2.7倍となります。

最も急速に拡大している展開モードはどれですか?

クラウド提供は採用と成長の両面でリードしており、2025年に62.10%のシェアを保有し、SaaSモデルがアジャイルCI/CDパイプラインに適合することから19.05%のCAGRで前進しています。

ソフトウェアコンポジション分析においてヘルスケアが最も成長の速い業界垂直である理由は何ですか?

FDAの規則により、医療機器メーカーはSBOMを提出し継続的な脆弱性管理を維持することが義務付けられており、2031年までのヘルスケアおよびライフサイエンスにおける18.12%のCAGRを促進しています。

ソフトウェアコンポジション分析の展開における最大の運用上の課題は何ですか?

組織は、スキャン結果の解釈が可能な熟練した人材の不足と、開発者の信頼を損なう大量の誤検知の両方を採用の勢いを抑制する要因として挙げています。

最終更新日: