サステナビリティソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.21 十億米ドル |

| 市場規模 (2031) | 11.94 十億米ドル |

| 成長率 (2026 - 2031) | 18.07% CAGR |

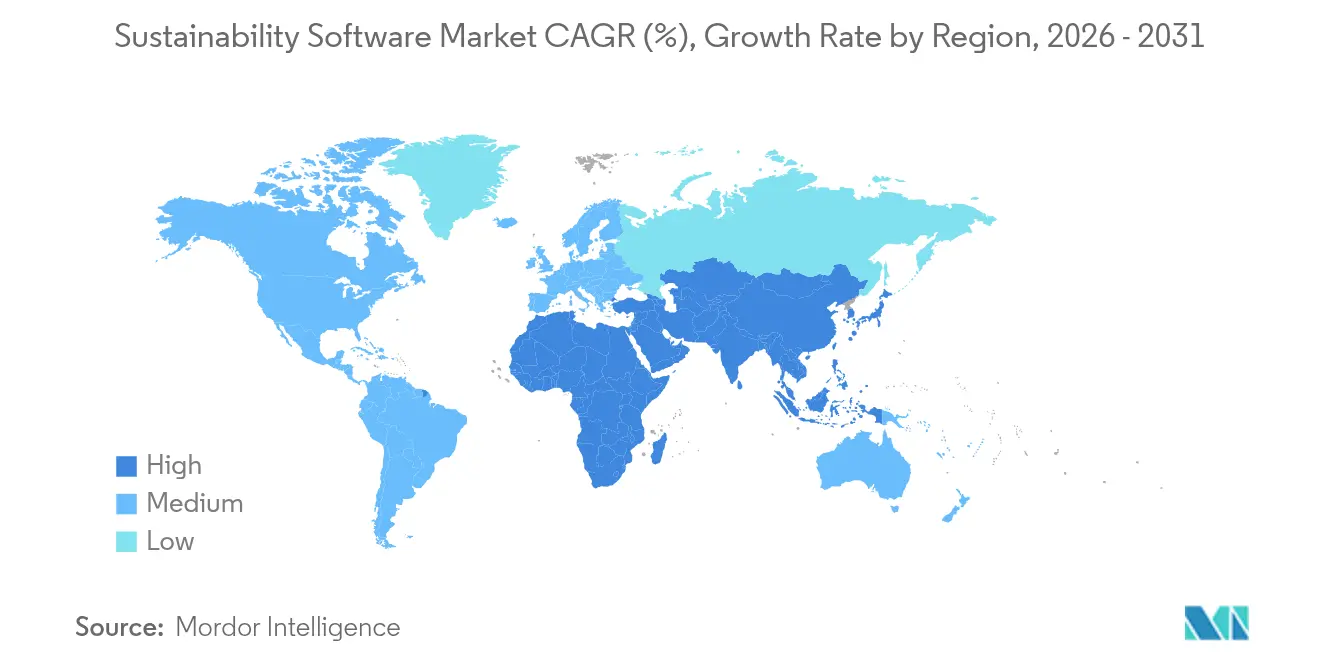

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサステナビリティソフトウェア市場分析

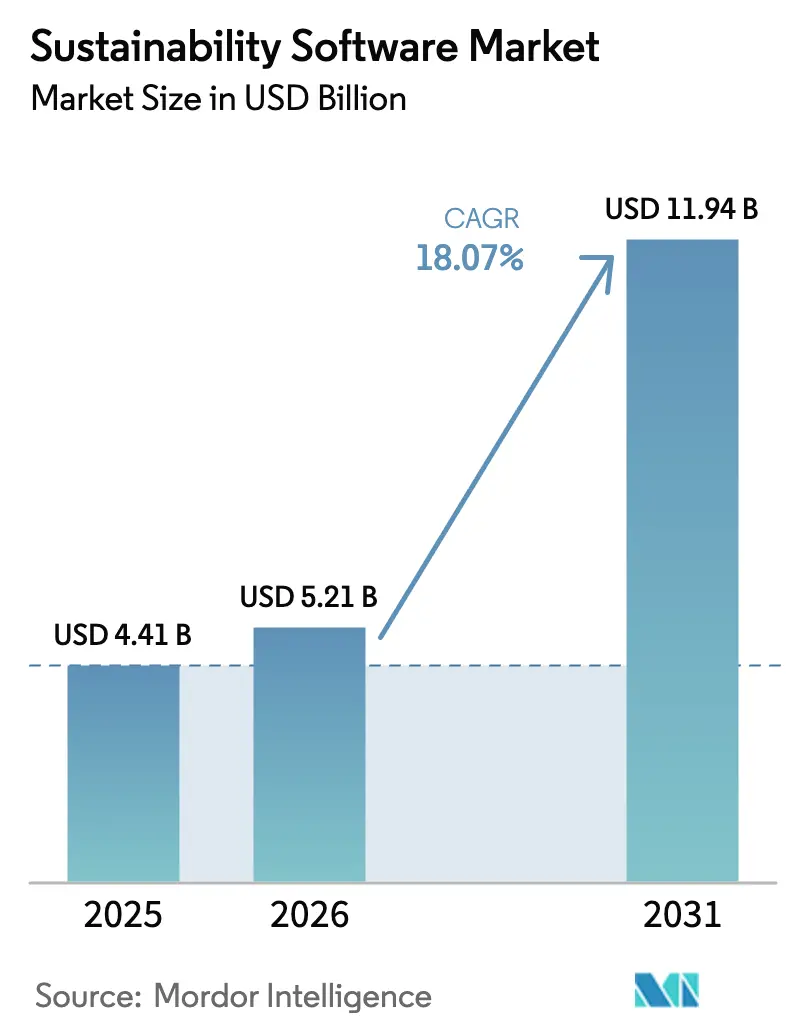

サステナビリティソフトウェア市場規模は2025年に44億1,000万米ドルと評価され、2026年の52億1,000万米ドルから2031年には119億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は18.07%となっています。支出の勢いは、気候情報開示に関する義務的規制、エネルギーコストの上昇、および高度なカーボン管理プラットフォームの明確な財務的回収効果を反映しています。2024年3月のSEC規則による規制の明確化により、ソフトウェアの導入は任意報告からミッションクリティカルなコンプライアンスインフラへと移行しました。ユーザーはまた、IBM EnviziによってGPTグループにもたらされた年間2,000万米ドルのエネルギー削減など、直接的なコスト削減効果を実証しています。ベンダーは現在、脱炭素化のインサイトを日常業務に組み込むAI対応リアルタイム分析を重視しており、プライベートエクイティの関心はサステナビリティソフトウェア市場の長期的な成長余地への信頼を示しています。

主要レポートのポイント

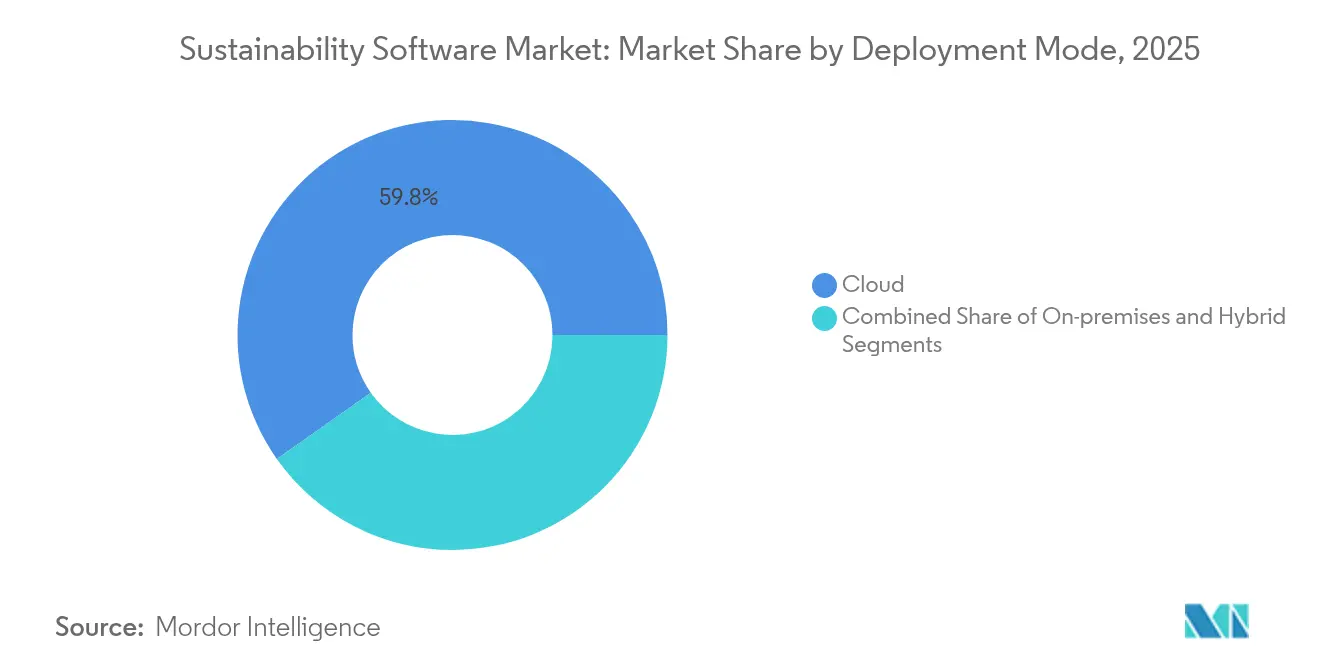

- 展開モード別では、クラウドソリューションが2025年のサステナビリティソフトウェア市場シェアの59.78%を占め、ハイブリッドアーキテクチャは2031年にかけてCAGR 19.02%で成長する見込みです。

- ソフトウェアカテゴリ別では、サステナビリティレポーティングおよび管理(ESG)が2025年に39.45%の収益シェアでトップとなり、サプライチェーンサステナビリティツールは2031年にかけてCAGR 19.25%で拡大すると予測されています。

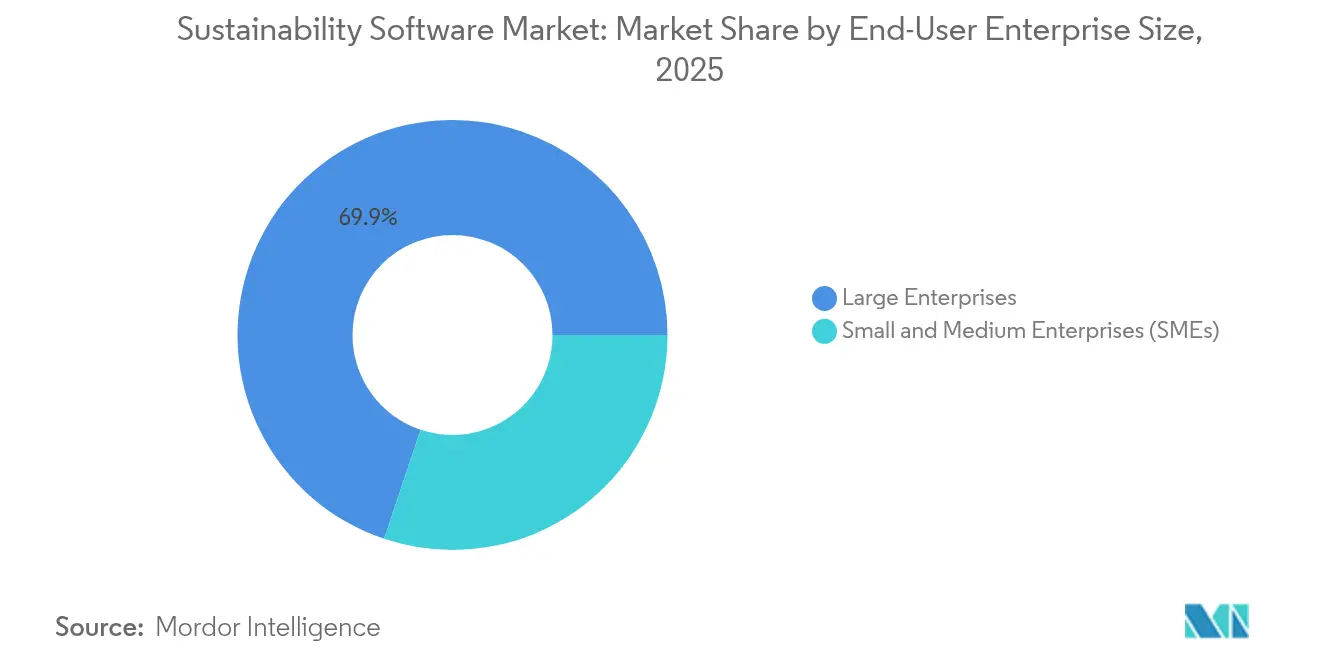

- エンドユーザー企業規模別では、大企業が2025年のサステナビリティソフトウェア市場の69.85%を占め、中小企業(SME)セグメントはCAGR 18.22%で拡大しています。

- エンドユーザー産業別では、エネルギーおよびユーティリティが2025年のサステナビリティソフトウェア市場規模の24.88%を占め、製造業は2026年から2031年にかけてCAGR 18.14%が見込まれています。

- 地域別では、北米が2025年のサステナビリティソフトウェア市場シェアの41.62%を占め、アジア太平洋地域は2031年にかけてCAGR 18.31%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルサステナビリティソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ESG情報開示規制の世界的な強化 | +4.2% | EUおよび米国が実施を主導するグローバル | 短期(2年以内) |

| 企業のネットゼロコミットメントがカーボンアカウンティング需要を押し上げる | +3.8% | グローバル、先進国市場に集中 | 中期(2〜4年) |

| エネルギーおよびリソース最適化分析によるコスト削減 | +3.1% | グローバル、エネルギー集約型産業で最も顕著 | 中期(2〜4年) |

| 透明性の高いESGデータに対する投資家およびステークホルダーの圧力 | +2.9% | 北米およびEU、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| AIを活用したスコープ3データ取得と自動化 | +2.7% | グローバル、テクノロジーおよび製造業での早期導入 | 長期(4年以上) |

| ESGと財務報告プラットフォームの統合 | +2.1% | 主に北米およびEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ESG情報開示規制の世界的な強化

拘束力のある規制により、サステナビリティソフトウェア市場は任意の分析ツールから必須インフラへと格上げされています。SECおよびEUの義務規定は、不正確または欠落した炭素データに対して重大なペナルティを課すようになり、段階的な提出期限を前に企業全体への展開を促進しています。段階的な申告要件が2028年まで順次発効するにつれ、継続的なプラットフォーム需要が見込まれます。

企業のネットゼロコミットメントがカーボンアカウンティング需要を押し上げる

野心的な目標を達成するには、カーボン管理ソフトウェアを通じたスコープ1〜3の排出量の詳細な追跡が必要です。Microsoftが2030年までにカーボンネガティブを達成するという誓約は、34GW超の契約済み再生可能エネルギーに裏付けられており、ソフトウェアがプロジェクト監視と除去検証をいかに可能にするかを示しています [1]Microsoft Corporation、「Microsoftのサステナビリティ2025年レポート」、microsoft.com。投資家がESGの成果を資本アクセスと結びつけるにつれ、堅牢なデータシステムは経営幹部の説明責任において不可欠なものとなっています。

エネルギーおよびリソース最適化分析によるコスト削減

最新のプラットフォームはIoTセンサーとAIアルゴリズムを統合し、廃棄パターンを発見してリアルタイムで設備を調整します。これらの機能は、光熱費やメンテナンス費用を削減することでサステナビリティプログラムを収益センターへと転換し、コンプライアンス上の論拠のみに依存することなくCFOの予算承認を強化します。

AIを活用したスコープ3データ取得と自動化

人工知能は現在、カーボンアカウンティングにおける最難関の課題であるサプライヤーデータに取り組んでいます。Persefoniのアルゴリズムは異常を検出してギャップを補完し、監査対応力を高めます。CO₂ AIソリューションは数ヶ月かかる計算を数日に圧縮し、Symriseのような企業が数千の製品を同時に追跡することを可能にします。バリューチェーン報告が普遍化するにつれ、自動化はサステナビリティソフトウェア市場を拡大させます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練したサステナビリティデータアナリストの不足 | -2.1% | グローバル、新興市場で深刻 | 中期(2〜4年) |

| エンタープライズグレードプラットフォームの高い初期コスト | -1.8% | グローバル、特に中小企業に影響 | 短期(2年以内) |

| 国境を越えたクラウド展開におけるデータ主権の障壁 | -1.3% | EU、中国、および規制産業 | 長期(4年以上) |

| 一部の米国州におけるESGへの反発が導入を抑制 | -0.9% | 一部の米国州、波及効果は限定的 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

熟練したサステナビリティデータアナリストの不足

製造業者の71%が部門拡大を計画しているにもかかわらず、カーボンアカウンティングの専門家の採用に苦労しているため、ESG人材の需要が供給を上回っています。コンサルタントへの依存はプロジェクトコストを引き上げ、特に中堅企業において内部能力の構築を遅らせています。

エンタープライズグレードプラットフォームの高い初期コスト

ライセンス、統合、トレーニングを含む包括的な展開は100万米ドルを超える場合があり、価格に敏感な中小企業の導入を妨げています。ベンダーは初期費用を抑えるためにモジュール式SaaSバンドルを販売するようになっていますが、大企業バイヤー以外では依然として多大な投資が障壁となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:ハイブリッドインフラが戦略的優先事項として台頭

サステナビリティソフトウェア市場では、2025年にクラウド展開が59.78%の支配的なサステナビリティソフトウェア市場シェアを保持し、ハイブリッド構成は2031年にかけてCAGR 19.02%を記録すると予測されています。ハイブリッドモデルはクラウド分析とオンプレミスのエッジ処理を組み合わせ、企業がデータ居住法を遵守しながらAI重視の予測機能を維持することを可能にします。エネルギー生産者や製造業者は、Schneider Electricのハイブリッドスイートのようなプラットフォームを統合し、工場フロアのセンサーとクラウドダッシュボードを同期させることで、即時の効率化を実現しています。ハイブリッドの採用はコンプライアンスと運用上の要件の両方を満たすため、サステナビリティソフトウェア市場拡大の次の牽引力として位置づけられています。

ハイブリッドアーキテクチャはまた、規制の変化に応じて処理負荷を環境間で移行できるため、投資の将来性を確保します。機密性の高い運用データが管理された施設外に出ることがないため、サイバーセキュリティ体制が向上し、集約されたインサイトはエンタープライズレベルの報告のために安全なクラウドに保存されます。この柔軟性は、電力ユーティリティや製薬などの高度に規制された分野での普及を加速させると予測されており、変化する政策環境に対するサステナビリティソフトウェア市場の回復力を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ソフトウェアカテゴリ別:サプライチェーンソリューションがコアESGを超えて加速

サステナビリティレポーティングおよび管理(ESG)は2025年に収益の39.45%を占めましたが、サプライチェーンサステナビリティアプリケーションは2031年にかけてCAGR 19.25%が見込まれており、緊急のスコープ3課題を反映しています。Blue YonderによるPledge買収によって実現した自動化された貨物排出モジュールは、物流マネージャーにリアルタイムのCO₂e(二酸化炭素換算)ダッシュボードと即時のコンプライアンスフォーマットを提供します。このような機能は、プラットフォームの価値を企業報告を超えて日常的な調達・輸送最適化へと拡張し、サステナビリティソフトウェア市場のアドレス可能なベースを拡大しています。

成長はまた、多くの顧客に標準化されたデータを提示する必要がある多国籍サプライヤーからも生じています。AIボットが数千のベンダーにわたってデータを要求・検証・正規化し、重複した手動アウトリーチを削減します。採用が下流に広がるにつれ、サプライチェーンツールはコアESGモジュールを増分収益貢献において上回る態勢にあり、サステナビリティソフトウェア市場における構造的な変化を強調しています。

エンドユーザー企業規模別:規制の連鎖を通じた中小企業の導入加速

大企業が2025年の収益の69.85%を支配しましたが、義務規定がバリューチェーン全体に波及するにつれ、中小企業はCAGR 18.22%で成長すると予測されています。主要請負業者は、監査可能な炭素数値の提出を二次サプライヤーに対してますます要求するようになっており、より小規模な企業は非専門家ユーザー向けに調整された軽量なSaaSサブスクリプションの採用を余儀なくされています。この需要拡大はサステナビリティソフトウェア産業の顧客構成を多様化し、集中リスクを軽減します。

中小企業は通常、広範なカスタマイズよりもシンプルさと迅速な展開を優先します。VERSOなどのベンダーは、数週間で有効化できるテンプレート駆動型のCSRDコンプライアンスモジュールを提供し、価値実現までの時間を短縮しています。サブスクリプション価格設定と事前設定済みのレポーティングライブラリは、中小企業が資本制約を克服し、サステナビリティソフトウェア市場への広範な普及を促進するのに役立っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:製造業の勢いが運用統合によって加速

エネルギーおよびユーティリティは、規制上の精査とインフラ規模により、2025年のサステナビリティソフトウェア市場規模の24.88%を維持しました。しかし製造業は、工場がエネルギー最適化のために設備をデジタル化するにつれ、2031年にかけてCAGR 18.14%が予測されています。CelesticaがIBM Enviziをグローバル工場に展開した事例は、リアルタイムダッシュボードがリソース集約度を低減しながら設備投資の優先順位を導く方法を示しています。

製造業者はまた、購入した財が直接の工場排出量をはるかに上回ることが多いため、スコープ3リスクにも直面しています。統合プラットフォームは材料フローをマッピングし、代替サプライヤーをモデル化し、結果を製品レベルの環境宣言に結びつけます。これらの機能はコンプライアンス作業を戦略的な調達レバーへと転換し、サステナビリティソフトウェア市場をさらに活性化しています。

地域分析

北米は2025年のサステナビリティソフトウェア市場シェアの41.62%を占め、SEC情報開示規則に加え、強化された連邦調達ガイドラインが迅速な導入を促しました。企業は資産の計測と財務諸表の義務的な炭素データへの整合を急ぎ、豊富なベンチャー資金が垂直型AIモデルを構築するスタートアップを支援しました。成熟したコンサルティングエコシステムが実装をさらに容易にしました。

アジア太平洋地域は2031年にかけてCAGR 18.31%を記録すると予測されており、地域別で最高の成長ペースとなっています。中国は2026年までに300社以上の上場企業にサステナビリティレポートの公表を義務付け、シンガポールの取引所はほとんどの発行体に気候報告を要求しています。急速な工業化により、ソフトウェアが設備の改修を推奨する際に即時の効率化が実現し、深圳からチェンナイに至る製造回廊全体でROIの論拠を強化しています。

ヨーロッパは、51,000社以上の事業体をカバーする企業サステナビリティ報告指令(CSRD)を通じて、規制主導の強い普及が続いています。欧州サステナビリティ報告基準は詳細なダブルマテリアリティ評価を求めており、自動化されたデータタグ付けと監査証跡への需要を高めています。産業用制御システムとハイブリッドソフトウェアを統合するドイツの多国籍企業は、グローバルなベストプラクティスに影響を与える地域の専門知識を示しています。

競合環境

プライベートエクイティの関心は、成熟しながらも依然として断片化した競争環境を示しています。BlackstoneはSpheraの30億米ドルの売却を検討しており、Thoma BravoはCorityを約20億米ドルで売却することを検討しており、高成長ESGプラットフォームに付与されるプレミアム評価を浮き彫りにしています。戦略的バイヤーも同様に、能力ギャップを埋めてスイートを拡充するためにニッチなAIまたはサプライチェーンモジュールを標的にしています。

技術的差別化は、スコープ3の取り込み、異常検出、予測的脱炭素化シナリオを自動化する人工知能をますます中心に展開しています。Microsoft Corporationは既存のAzureリレーションシップを活用するためにサステナビリティマネージャーをより広範なクラウドスタックに組み込み、Persefoniは保険会社や銀行向けの財務グレードのカーボンアカウンティング精度を中心に自社を位置づけています。ニッチベンダーは垂直型のペインポイントに特化することで繁栄していますが、プラットフォーム統合者からの買収関心の高まりに直面しています。

中小企業向けのオファリングはホワイトスペース領域を代表しています。ガイド付きオンボーディング、業界テンプレート、サブスクリプション価格設定を組み合わせたソリューションは、コストと複雑さの障壁を取り除くことを目指しています。ここでの普及成功は、連鎖する規制によって新たにカバーされる数千の中規模サプライヤーを引き付けることで、サステナビリティソフトウェア市場の総アドレス可能市場を拡大するでしょう。

サステナビリティソフトウェア産業のリーダー企業

Microsoft Corporation

IBM Corporation

SAP SE

Salesforce, Inc.

Wolters Kluwer N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Blue YonderがPledgeを買収し、ISO 14083およびグローバル物流排出量評議会フレームワークに準拠した自動化された貨物排出量報告機能を追加しました。

- 2025年4月:BlackstoneがSpheraの30億米ドルの売却検討を開始し、継続的な統合の動きを反映しています。

- 2024年12月:EQSグループがDaatoを買収し、ESGコンプライアンス機能を強化しました。

- 2024年11月:NormativeがEiveeを買収し、統合されたカーボンアカウンティング機能を強化しました。

グローバルサステナビリティソフトウェア市場レポートの範囲

サステナビリティソフトウェアは、組織および個人が環境・社会・経済的影響を追跡・管理・削減するのを支援するために設計されたアプリケーションおよびプラットフォームで構成されています。これらのソフトウェアソリューションは、炭素排出量、エネルギー消費、水使用量、廃棄物管理、サプライチェーン効率などのサステナビリティ指標を測定するためのツールと分析機能を統合しています。さらに、サステナビリティ目標を達成するための規制遵守、報告、意思決定プロセスを促進します。

サステナビリティソフトウェア市場レポートは、展開別(クラウド、オンプレミス)、ソフトウェアの種類別(リソース管理ソフトウェア、カーボン管理ソフトウェア、サステナビリティレポーティングおよび管理ソフトウェア、エネルギー最適化ソフトウェア、コンプライアンス管理ソフトウェア、その他)、エンドユーザー業種別(政府、BFSI、ITおよび通信、産業、ヘルスケア、その他のエンドユーザー業種)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されています。

| クラウド |

| オンプレミス |

| ハイブリッド |

| カーボン管理ソフトウェア |

| サステナビリティレポーティングおよび管理(ESG) |

| エネルギーおよびリソース最適化 |

| コンプライアンスおよびリスク管理 |

| サプライチェーンサステナビリティ |

| 環境・健康・安全(EHS) |

| 大企業 |

| 中小企業(SME) |

| 政府および公共部門 |

| BFSI |

| ITおよび通信 |

| 製造業および産業 |

| ヘルスケアおよびライフサイエンス |

| エネルギーおよびユーティリティ |

| 消費財および小売 |

| その他の産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| ソフトウェアカテゴリ別 | カーボン管理ソフトウェア | ||

| サステナビリティレポーティングおよび管理(ESG) | |||

| エネルギーおよびリソース最適化 | |||

| コンプライアンスおよびリスク管理 | |||

| サプライチェーンサステナビリティ | |||

| 環境・健康・安全(EHS) | |||

| エンドユーザー企業規模別 | 大企業 | ||

| 中小企業(SME) | |||

| エンドユーザー産業別 | 政府および公共部門 | ||

| BFSI | |||

| ITおよび通信 | |||

| 製造業および産業 | |||

| ヘルスケアおよびライフサイエンス | |||

| エネルギーおよびユーティリティ | |||

| 消費財および小売 | |||

| その他の産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

サステナビリティソフトウェア市場の現在の価値はいくらですか?

サステナビリティソフトウェア市場は2026年に52億1,000万米ドルと評価されています。

サステナビリティソフトウェア市場はどのくらいの速さで成長すると予測されていますか?

CAGR 18.07%で成長し、2031年までに119億4,000万米ドルに達すると予測されています。

最も急速に成長している展開モデルはどれですか?

ハイブリッドアーキテクチャは、データ主権のニーズとクラウド分析のバランスを取るため、2031年にかけてCAGR 19.02%で拡大すると予測されています。

製造業が高成長産業セグメントである理由は何ですか?

製造業者は排出量ダッシュボードを工場フロアシステムに直接リンクさせることができ、コンプライアンスとコスト削減の両方のメリットを解放し、CAGR 18.14%を牽引しています。

最終更新日: